Taille et Part du Marché des Espaces de Bureaux en Coworking en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

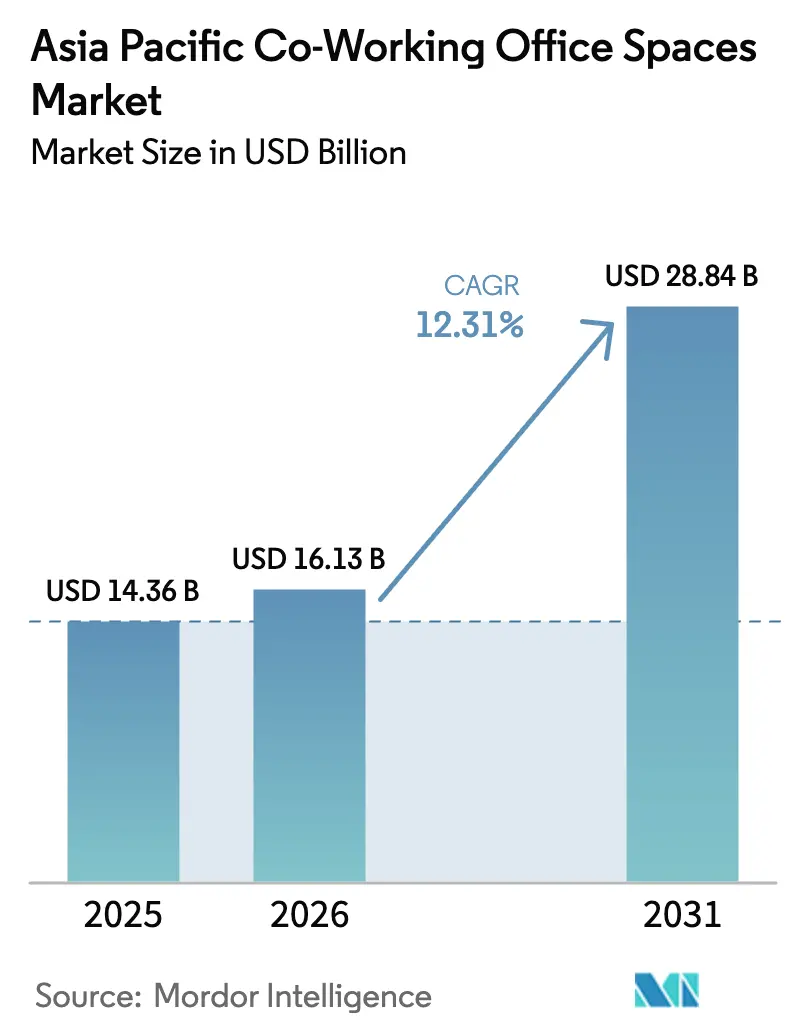

| Taille du marché de l'année de base (2025) | 14.36 Milliards de dollars |

| Taille du Marché (2026) | 16.13 Milliards de dollars |

| Taille du Marché (2031) | 28.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.31% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Espaces de Bureaux en Coworking en Asie-Pacifique par Mordor Intelligence

La taille du marché des espaces de bureau en co-working en Asie-Pacifique en 2026 est estimée à 16,13 milliards USD, en croissance par rapport à la valeur 2025 de 14,36 milliards USD, avec des projections pour 2031 atteignant 28,84 milliards USD, progressant à un TCAC de 12,31 % sur la période 2026-2031. Cette expansion signale un basculement décisif des baux conventionnels vers des solutions d'espace de travail flexibles, alors que les pratiques de travail hybride deviennent la norme au sein des entreprises. L'urbanisation continue, la croissance des financements en capital-risque et les programmes gouvernementaux d'innovation renforcent la demande, tandis que les opérateurs internationaux se développent rapidement grâce à des modèles de franchise à faible intensité capitalistique. L'intégration technologique — des plateformes de contrôle d'accès aux analyses d'espace de travail — permet aux prestataires d'optimiser l'utilisation et de fournir des niveaux de service de qualité entreprise. Ensemble, ces forces ancrent le marché des espaces de bureau en co-working en Asie-Pacifique sur une trajectoire de croissance à long terme[1]Banque asiatique de développement, "Perspectives de développement asiatique 2024," adb.org.

Principaux enseignements du rapport

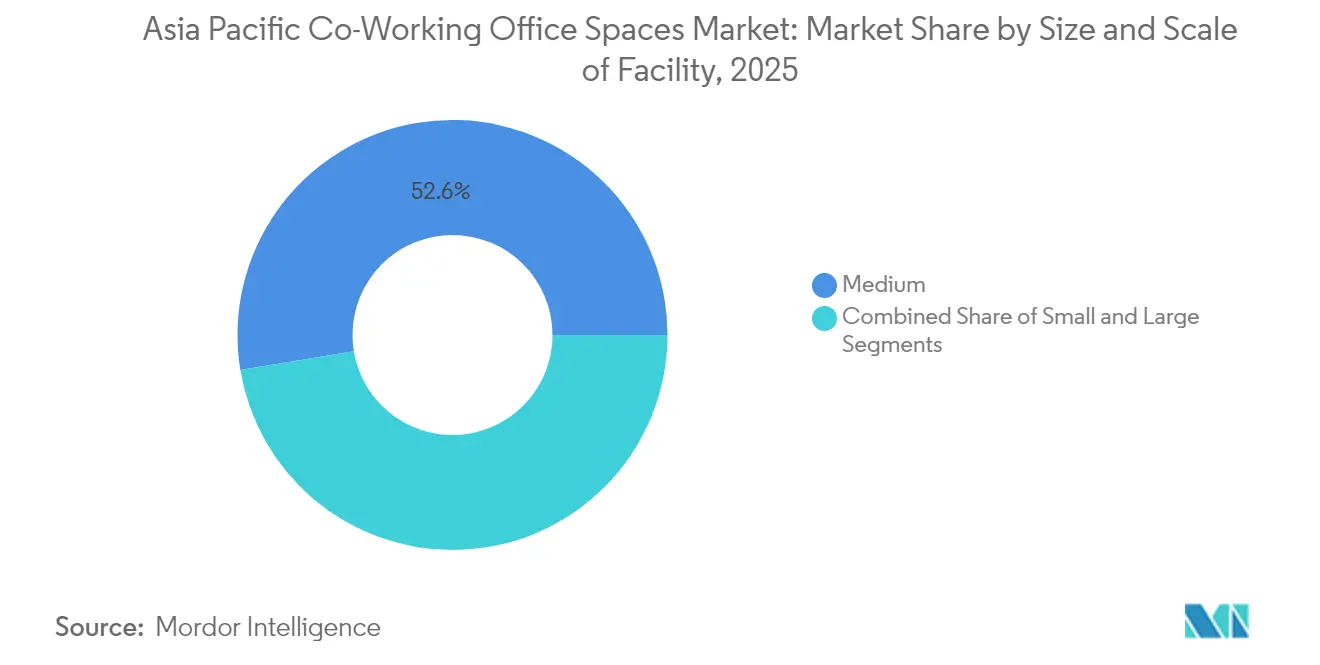

- Par taille et échelle des installations, les centres de taille moyenne ont capté 52,60 % de la part de marché des espaces de bureau en co-working en Asie-Pacifique en 2025, tandis que les grands centres progressent à un TCAC de 13,02 % jusqu'en 2031.

- Par secteur, les technologies de l'information ont été en tête avec une part de revenus de 42,10 % en 2025 et s'accélèrent à un TCAC de 13,08 % jusqu'en 2031.

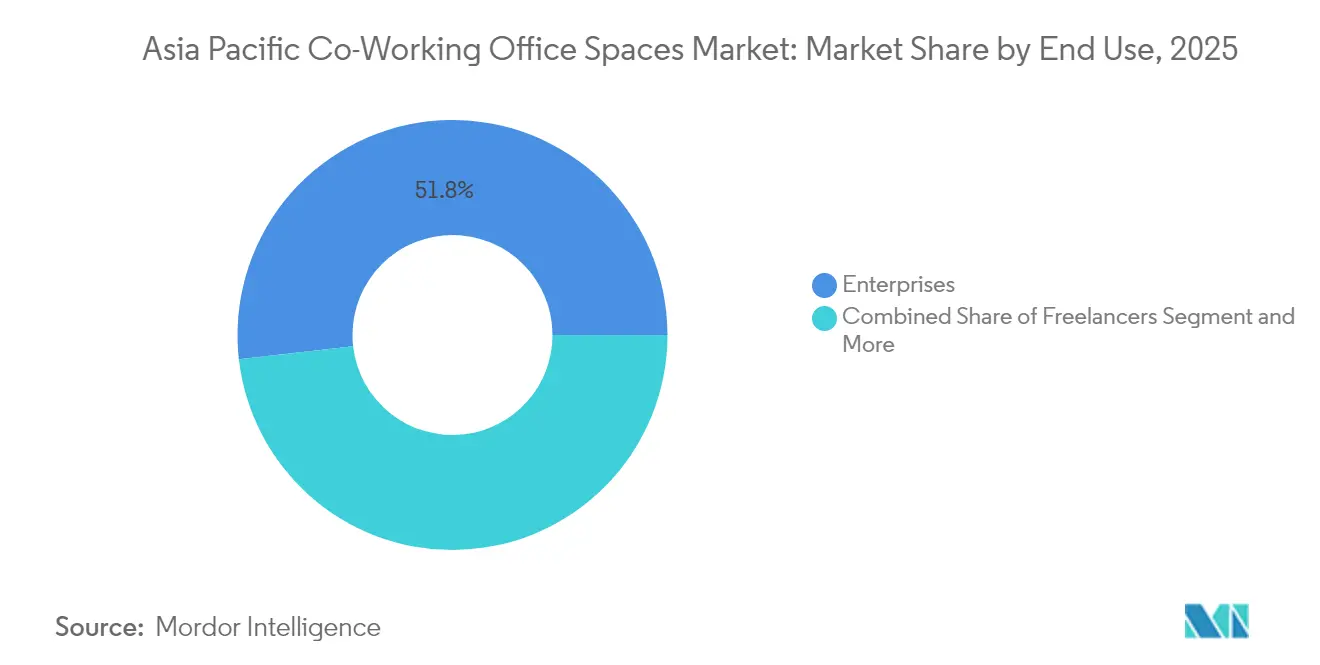

- Par utilisation finale, les entreprises ont détenu 51,80 % de la part de marché des espaces de bureau en co-working en Asie-Pacifique en 2025, tandis que les start-ups devraient croître à un TCAC de 13,52 %.

- Par pays, la Chine a représenté 28,70 % des revenus 2025, tandis que l'Inde se développe à un TCAC de 13,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Espaces de Bureaux en Coworking en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide et croissance des start-ups en Chine, en Inde et en Asie du Sud-Est stimulant la demande | 3.2% | Chine, Inde, marchés principaux d'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Adoption généralisée des modèles de travail hybride au sein des entreprises et des multinationales | 2.8% | Mondial, avec une concentration sur les marchés développés de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion agressive des opérateurs de co-working internationaux et régionaux dans les villes d'Asie-Pacifique | 2.1% | Cœur de l'Asie-Pacifique, extension vers les villes secondaires | Moyen terme (2 à 4 ans) |

| Programmes gouvernementaux d'innovation et parcs technologiques soutenant les écosystèmes de co-working | 1.9% | Programmes nationaux avec des gains précoces à Singapour, en Malaisie et aux Philippines | Long terme (≥ 4 ans) |

| Préférence croissante des locataires pour des espaces de travail flexibles, évolutifs et axés sur la communauté | 1.7% | Mondial, particulièrement fort dans les villes de rang 1 de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et croissance des start-ups

L'urbanisation rapide et la croissance des start-ups reconfigurent la demande d'espaces de bureaux flexibles dans la région Asie-Pacifique. Les entrepreneurs sont de plus en plus attirés par les métropoles en plein essor en Chine, en Inde et en Asie du Sud-Est, à la recherche de solutions immobilières agiles. Les initiatives nationales, telles que le programme « 1000 Start-ups Numériques » d'Indonésie et le programme Pôle numérique de Malaisie, offrent des exonérations fiscales, des subventions à l'accès à l'internet à haut débit et du mentorat, orientant les entreprises en phase d'amorçage vers des espaces gérés professionnellement. Les opérateurs bénéficient d'un flux régulier de locataires financés par des fonds d'amorçage, attirés par des conditions flexibles dans un contexte de croissance des effectifs imprévisible. La concentration de ces pôles dans les villes de rang 1 et les villes de rang 2 émergentes stimule non seulement le taux d'occupation, mais renforce également la visibilité à long terme de la demande. À mesure que les écosystèmes de capital-risque arrivent à maturité, le marché des espaces de bureau en co-working en Asie-Pacifique est soutenu par un moteur de demande robuste[2]Autorité de développement des médias et de l'infocomm, "Plan directeur de connectivité numérique 2024," imda.gov.sg.

Adoption du modèle de travail hybride

Le modèle de travail hybride transforme la dynamique des lieux de travail, en alliant flexibilité et efficacité opérationnelle. Les politiques d'entreprise intègrent de plus en plus des journées de travail au bureau et à distance, entraînant une réduction des ratios de postes dédiés et une augmentation des espaces collaboratifs. Selon une enquête menée par CBRE en 2024, 60 % des entreprises de la région font état d'une fréquentation stable, avec un taux d'utilisation en période de pointe dépassant 80 %. Cela met en évidence la maturité opérationnelle de ces modèles hybrides. Les espaces flexibles permettent des ajustements rapides des capacités sans alourdir les bilans financiers. En conséquence, les occupants consacrent des portions plus importantes de leurs portefeuilles immobiliers à des espaces de travail tiers. En réponse à l'évolution des modes d'utilisation, les prestataires affinent leurs agencements en introduisant des bureaux partagés, des espaces de réunion modulables et des salons événementiels. Par conséquent, si la superficie totale occupée par employé peut diminuer, la demande de base pour des espaces de travail hybrides demeure robuste.

Expansion du réseau des opérateurs

Le marché des espaces de bureau en co-working en Asie-Pacifique connaît une croissance significative portée par l'expansion du réseau des opérateurs. Les grandes enseignes mondiales étendent stratégiquement leur présence dans les villes primaires et secondaires par le biais de contrats de gestion et de franchises. Cette approche réduit non seulement l'exposition au capital, mais améliore également l'accessibilité pour les membres. En 2023 seulement, IWG a effectué une avancée significative en ajoutant 867 emplacements en Asie-Pacifique. Parallèlement, The Executive Centre a étendu son réseau de manière impressionnante de 60 % depuis 2019, tout en maintenant un taux d'occupation robuste de 90 %. Une telle couverture étendue facilite les passes inter-villes, attirant les professionnels mobiles et les équipes des multinationales. De plus, cette envergure amplifie le pouvoir d'achat, permettant d'accéder à de meilleurs matériaux d'aménagement et à des plateformes numériques performantes. En conséquence, les marges s'améliorent, consolidant leur avantage concurrentiel sur le marché des espaces de bureau en co-working en Asie-Pacifique.

Programmes gouvernementaux d'innovation

Les gouvernements d'Asie du Sud-Est s'appuient sur des programmes innovants pour favoriser la croissance de l'économie numérique. Conscients de leur potentiel, les États d'Asie du Sud-Est intègrent des pôles de travail flexibles dans les plans des parcs technologiques, les considérant comme essentiels pour stimuler la création d'emplois dans l'économie numérique. L'Autorité de développement des médias et de l'infocomm de Singapour, la Société pour l'économie numérique de Malaisie et la Société nationale de développement des Philippines intègrent des nœuds de co-working au sein de leurs accélérateurs financés, garantissant une demande d'ancrage stable. Ces programmes publics, par le biais de baux à long terme, stabilisent non seulement les flux de revenus, mais ouvrent également la voie à des conditions de financement plus favorables pour les opérateurs. De plus, en associant des garanties réglementaires à ces initiatives, ils réduisent considérablement les risques d'entrée sur le marché, stimulant davantage l'expansion de l'offre.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques de suroffre sur les marchés matures comme la Chine et l'Inde créant des pressions tarifaires | -2.3% | Chine, Inde, villes de rang 1 matures | Court terme (≤ 2 ans) |

| Défis réglementaires et de conformité dans les diverses juridictions de l'Asie-Pacifique | -1.8% | Cœur de l'Asie-Pacifique, particulièrement complexe en Chine, en Inde et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Coûts élevés d'aménagement et d'exploitation affectant la rentabilité des opérateurs dans les emplacements premium | -1.4% | Emplacements premium à Singapour, Tokyo, Hong Kong, Sydney | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Suroffre dans les villes matures

La suroffre d'espaces de bureaux dans les villes matures crée des défis significatifs pour le marché des espaces flexibles. Dans des villes comme Pékin, Shanghai, Bengaluru et Mumbai, une vague de livraisons de bureaux conventionnels dépasse les taux d'absorption. Ce déséquilibre exerce une pression sur les rendements du marché des espaces flexibles. Les prestataires engagés dans des baux à long terme ressentent la pression alors que les propriétaires proposent des remises sur les loyers faciaux et que les locataires d'entreprises poussent à des renégociations. Il en résulte un virage notable vers une expansion prudente et un accent accru sur les accords de gestion à faible intensité capitalistique. Pourtant, les opérateurs capables de se consolider avec des concurrents en difficulté peuvent en tirer parti, en obtenant des conditions favorables et en renforçant leur présence sur le marché, même si cela pèse sur leur croissance à court terme.

Complexité de la conformité réglementaire

La conformité réglementaire reste une considération essentielle pour les entreprises opérant dans la région Asie-Pacifique. À travers la région Asie-Pacifique, les codes du travail, les réglementations fiscales et les obligations en matière de protection des données varient considérablement, faisant des déploiements multi-pays un véritable défi. Les nouvelles réglementations sur les technologies financières en Indonésie pour 2024, ainsi que les directives actualisées sur la sécurité au travail à Singapour, poussent les prestataires d'espaces de travail à réviser leurs contrôles internes, entraînant une augmentation des coûts généraux. Les entreprises dépourvues d'équipes juridiques dédiées risquent d'encourir des pénalités et d'entacher leur réputation, ce qui peut les dissuader de s'étendre au-delà des frontières. En revanche, les réseaux plus importants dotés de structures de gouvernance solides peuvent exploiter leur expertise en matière de conformité comme avantage concurrentiel, transformant ainsi un défi en opportunité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille et échelle des installations : Montée en puissance des installations de qualité entreprise

Les grandes installations de plus de 30 000 pieds carrés ont enregistré un TCAC de 13,02 % à partir de 2026, même si les centres de taille moyenne ont détenu 52,60 % des revenus 2025 sur le marché des espaces de bureau en co-working en Asie-Pacifique. Les entreprises privilégient ces sites spacieux car ils offrent des zones privées, une cybersécurité avancée et une intégration transparente avec les réseaux d'entreprise. Les prestataires tirent parti de la superficie pour introduire des salles de réunion premium et des salles de données sur site qui génèrent des rendements plus élevés. Les centres de taille moyenne dominent encore car les entreprises en phase de croissance et les équipes de projet valorisent l'équilibre entre coût et flexibilité. L'augmentation de la demande fractionne la composition des surfaces, poussant les opérateurs à maintenir des portefeuilles multi-formats répondant à l'échelle et à la localisation des clients.

La technologie redéfinit la planification des espaces selon toutes les tailles. Le système GISTA de Takenaka Corporation associe le retour biométrique aux capteurs d'occupation, permettant aux gestionnaires d'affiner les paramètres CVC et l'attribution des postes en temps réel. Ces analyses améliorent le bien-être du personnel et l'efficacité énergétique, affinant la différenciation concurrentielle. Sur l'horizon de prévision, la taille du marché des espaces de bureau en co-working en Asie-Pacifique au sein des actifs de grand format devrait augmenter régulièrement à mesure que davantage de multinationales passent des baux mono-locataires à des solutions d'espaces gérés.

Par secteur : Les technologies de l'information exercent un double leadership

Les locataires du secteur des technologies de l'information ont occupé 42,10 % des surfaces en 2025 et continueront à porter le TCAC le plus rapide, soit 13,08 %. Les développeurs de logiciels, les intégrateurs de services en nuage et les laboratoires d'IA valorisent la connectivité haut de gamme et l'accès 24h/24, 7j/7 que les pôles de co-working fournissent aisément. Les opérateurs adaptent leurs offres — réseaux locaux virtuels privés, paires de fibres redondantes et espaces de fabrication — pour répondre à ces exigences. Les acteurs des services financiers suivent, en intégrant des équipes agiles dans des espaces flexibles pour accélérer les sprints produit sous des protocoles de cybersécurité stricts. Les cabinets de conseil en services professionnels complètent les premiers rangs, en utilisant des salles à la demande pour les ateliers clients.

L'adoption de l'IA générative — signalée par Deloitte à plus de 60 % des employés en Asie-Pacifique — intensifie le besoin d'environnements sécurisés et favorables à la collaboration. Les prestataires installant des grappes de GPU et des écrans immersifs attirent les locataires technologiques à la recherche de laboratoires d'innovation clés en main. Par conséquent, la taille du marché des espaces de bureau en co-working en Asie-Pacifique allouée aux entreprises technologiques est appelée à élargir son avance, renforçant l'importance structurelle du secteur pour les revenus des opérateurs.

Par utilisation finale : La vélocité des start-ups rencontre la profondeur des entreprises

Les entreprises ont fourni 51,80 % des facturations 2025, sous-tendant un flux de trésorerie prévisible via des accords pluriannuels. Pourtant, les start-ups et les jeunes entreprises en phase d'amorçage tracent un TCAC de 13,52 %, propulsées par les accélérateurs gouvernementaux et des entrées record de capital-risque. Les opérateurs proposent des plans d'adhésion à niveaux — allant des passes journaliers aux suites de croissance — et des événements d'incubation alignés sur les trajectoires de montée en puissance des fondateurs. Les travailleurs indépendants et les nomades numériques assurent un taux d'occupation diurne stable, notamment dans les pôles axés sur le style de vie qui proposent des équipements sportifs, des cafés et une programmation communautaire.

L'équilibre du mix de portefeuille protège les prestataires des chocs cycliques : les réductions d'effectifs des entreprises peuvent être compensées par les expansions des start-ups. La levée de fonds de 12 millions USD par Smartworks illustre l'appétit des investisseurs pour les opérateurs couvrant les deux segments avec des campus modulaires et des services activés par la technologie. La part de marché des espaces de bureau en co-working en Asie-Pacifique détenue par les start-ups devrait donc progresser légèrement, bien que les entreprises demeurent le principal ancrage des revenus tout au long de la période de prévision.

Analyse géographique

En 2025, la Chine représentait 28,70 % du chiffre d'affaires du marché, reflétant sa solide assise économique et ses vastes réseaux d'opérateurs. Bien que l'achèvement de nouveaux espaces de bureaux ait prolongé les cycles d'absorption, les clusters d'innovation pilotés par les politiques publiques, tels que la zone de libre-échange de Qianhai à Shenzhen, continuent de soutenir la demande. Les opérateurs se concentrent de plus en plus sur les parcs scientifiques de banlieue en raison de loyers modérés et de subventions gouvernementales. Pendant ce temps, l'Inde, avec un TCAC projeté de 13,72 % jusqu'en 2031, se positionne comme le principal moteur de croissance de la région. Des facteurs tels que la croissance de l'externalisation des technologies de l'information, un vaste vivier de talents et la mission Villes intelligentes accélèrent l'adoption des espaces de travail gérés dans des villes comme Bengaluru, Hyderabad et Gurgaon. Knight Frank prédit que le parc commercial bâti triplera d'ici 2034, s'alignant sur les plans d'expansion des opérateurs.

Le Japon, la Corée du Sud et l'Australie représentent un groupe stable où une forte pénétration du marché assure une croissance régulière mais plus lente. Au Japon, l'initiative DID-GLOBAL, qui intègre le co-living et le travail, attire les 3,6 millions de résidents étrangers du pays en quête d'un style de vie combiné. La Fondation numérique de Séoul en Corée du Sud fait avancer les bureaux intelligents compatibles 5G pour améliorer les infrastructures.

En Australie, le programme Landing Pads oriente les entreprises en phase de développement vers des pôles clés comme Melbourne et Sydney, maintenant la demande dans le segment premium. Dans la région émergente de l'ASEAN, des pays comme l'Indonésie, le Vietnam et les Philippines offrent des opportunités significatives portées par des populations jeunes et un accès à l'internet à haut débit en amélioration. Si les prestataires sont confrontés à des défis liés à la fragmentation des réglementations dans ces marchés, ils bénéficient d'avantages de premier entrant et de conditions de bail favorables, soulignant l'importance d'une stratégie régionalement diversifiée sur le marché des espaces de bureau en co-working en Asie-Pacifique.

Paysage concurrentiel

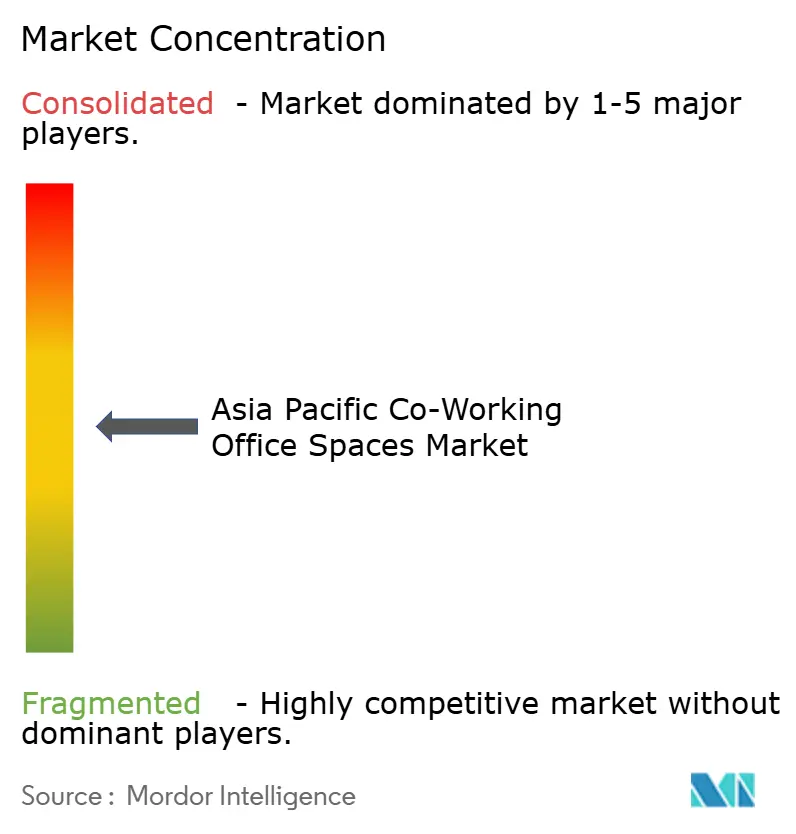

Le marché des espaces de bureau en co-working en Asie-Pacifique présente une nature modérément concurrentielle. Le chiffre d'affaires d'IWG de 3,3 milliards USD en 2023 met en évidence les avantages d'un vaste réseau et d'un modèle de franchise qui réduit les dépenses en capital. The Executive Centre opère dans le segment premium du marché, maintenant un taux d'occupation élevé de 90 % en combinant des aménagements de haute qualité avec des services de type conciergerie. Les leaders locaux, tels que Smartworks en Inde, utilisent des modèles de clusters urbains pour construire une présence concentrée dans les principales zones métropolitaines, améliorant la visibilité de la marque et l'efficacité opérationnelle.

Les initiatives stratégiques se concentrent de plus en plus sur la technologie et les partenariats. La collaboration d'IWG avec YOO introduit des lieux de travail de type « club » axés sur le design, qui allient une esthétique inspirée de l'hôtellerie à une infrastructure professionnelle, répondant à la demande croissante d'espaces de travail expérientiels. L'intégration de Regus Japan dans la plateforme immobilière de Mitsubishi Estate démontre comment les propriétaires sécurisent des flux d'occupation constants. De plus, les opérateurs s'associent à des agences gouvernementales pour ancrer des projets de pôles d'innovation, s'alignant sur les objectifs publics et obtenant des baux à long terme. Sur la période de prévision, des fusions et des coentreprises sont attendues alors que les entreprises visent des économies d'échelle et la conformité réglementaire sur le marché des espaces de bureau en co-working en Asie-Pacifique.

La technologie joue un rôle essentiel dans l'obtention d'un avantage concurrentiel. Des outils tels que les réseaux de capteurs, la planification pilotée par l'IA et l'accès mobile améliorent l'expérience utilisateur et optimisent les niveaux de dotation en personnel. Les premiers adoptants exploitent les données analytiques pour la tarification dynamique et la maintenance prédictive, améliorant ainsi la rentabilité. Les prestataires qui mettent l'accent sur la construction de communautés — par le biais de programmes de mentorat, d'accélérateurs sectoriels et d'événements sociaux — renforcent la fidélisation des clients, réduisant le taux d'attrition même en période de volatilité du marché locatif. Ces tendances indiquent que le leadership du marché dépendra de l'échelle, des capacités technologiques et des partenariats dans l'écosystème.

Leaders du Secteur des Espaces de Bureaux en Coworking en Asie-Pacifique

IWG (Regus, Spaces)

WeWork

The Executive Centre (TEC)

JustCo

Awfis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : La Société nationale de développement des Philippines a dévoilé des plans pour étendre son Pôle d'innovation philippin, en ouvrant des bureaux dans 10 régions nationales et dans des villes mondiales telles que Singapour, Kuala Lumpur, Hong Kong, Dubaï et Londres. Les nouveaux sites offriront aux MPME start-ups un accès sur place à des programmes d'incubation et d'accélération.

- Avril 2025 : DID-GLOBAL, basée au Japon, s'est associée à The DECK pour combiner des logements entièrement meublés avec un accès en co-working 24h/24, 7j/7, un concept destiné aux 3,6 millions de résidents étrangers du pays et aux autres nomades numériques.

- Mars 2025 : La maison de design YOO s'est associée au géant des espaces flexibles IWG pour déployer des lieux de travail de type club, associant des intérieurs de style boutique à des services de bureau à la demande dans les principaux marchés asiatiques.

- Juin 2024 : L'opérateur indien Smartworks a levé 12 millions USD dans un tour mené par Ananta Capital et 45 autres investisseurs, finançant le développement de ses surfaces de 8 millions de pieds carrés qui dessert déjà plus de 600 clients d'entreprise.

Périmètre du Rapport sur le Marché des Espaces de Bureaux en Coworking en Asie-Pacifique

Le co-working est un arrangement dans lequel des personnes provenant de différentes entreprises partagent un espace de bureau. En rationalisant l'utilisation des équipements, nous réduisons non seulement les coûts, mais améliorons également l'accessibilité pour tous. Le rapport fournit une analyse complète du marché des espaces de bureau en co-working en Asie-Pacifique, détaillant une vue d'ensemble, des estimations de taille de marché par segment, les tendances émergentes et les dynamiques à l'œuvre.

Le marché des espaces de bureau en co-working en Asie-Pacifique est segmenté par utilisateur final (technologies de l'information (TI et ITES), BFSI (services bancaires, financiers et d'assurance), conseil aux entreprises et services professionnels, autres services (commerce de détail, sciences de la vie, énergie, services juridiques)), par utilisateur (travailleurs indépendants, entreprises, start-ups et autres) et par géographie (Chine, Inde, Japon, Corée du Sud, Australie et reste de l'Asie-Pacifique). Le rapport offre la taille du marché des espaces de bureau en co-working en Asie-Pacifique et les prévisions en dollars (USD) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Technologies de l'information (TI et ITES) |

| BFSI (services bancaires, financiers et d'assurance) |

| Conseil aux entreprises et services professionnels |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) |

| Travailleurs indépendants |

| Entreprises |

| Start-ups et autres |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Indonésie |

| Reste de l'Asie-Pacifique |

| Par taille et échelle des installations | Petit |

| Moyen | |

| Grand | |

| Par secteur | Technologies de l'information (TI et ITES) |

| BFSI (services bancaires, financiers et d'assurance) | |

| Conseil aux entreprises et services professionnels | |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) | |

| Par utilisation finale | Travailleurs indépendants |

| Entreprises | |

| Start-ups et autres | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des espaces de bureau en co-working en Asie-Pacifique en 2026 ?

Il s'élève à 16,13 milliards USD et est en bonne voie pour atteindre 28,84 milliards USD d'ici 2031.

Quel est le TCAC prévisionnel pour les espaces de travail flexibles en Asie-Pacifique ?

Le marché devrait se développer à un TCAC de 12,31 % entre 2026 et 2031.

Quel pays connaît la croissance la plus rapide en matière de co-working en Asie-Pacifique ?

L'Inde devrait croître à un taux annuel de 13,72 % jusqu'en 2031, devançant ses homologues régionaux.

Quel secteur occupe le plus d'espace de co-working dans la région ?

Les entreprises technologiques représentent 42,10 % de la demande actuelle et demeurent le groupe d'utilisateurs à la croissance la plus rapide.

Quel format de taille d'installations se développe le plus rapidement ?

Les grands centres de qualité entreprise de plus de 30 000 pieds carrés enregistrent un TCAC de 13,02 % à mesure que les entreprises migrent vers des solutions d'espaces flexibles gérés.

Qui sont les principaux opérateurs dans la région ?

IWG, The Executive Centre et un ensemble de spécialistes régionaux tels que Smartworks dominent, contrôlant ensemble un peu plus de 60 % du parc occupé.

Dernière mise à jour de la page le: