Taille et part du marché des espaces de bureaux de co-working au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

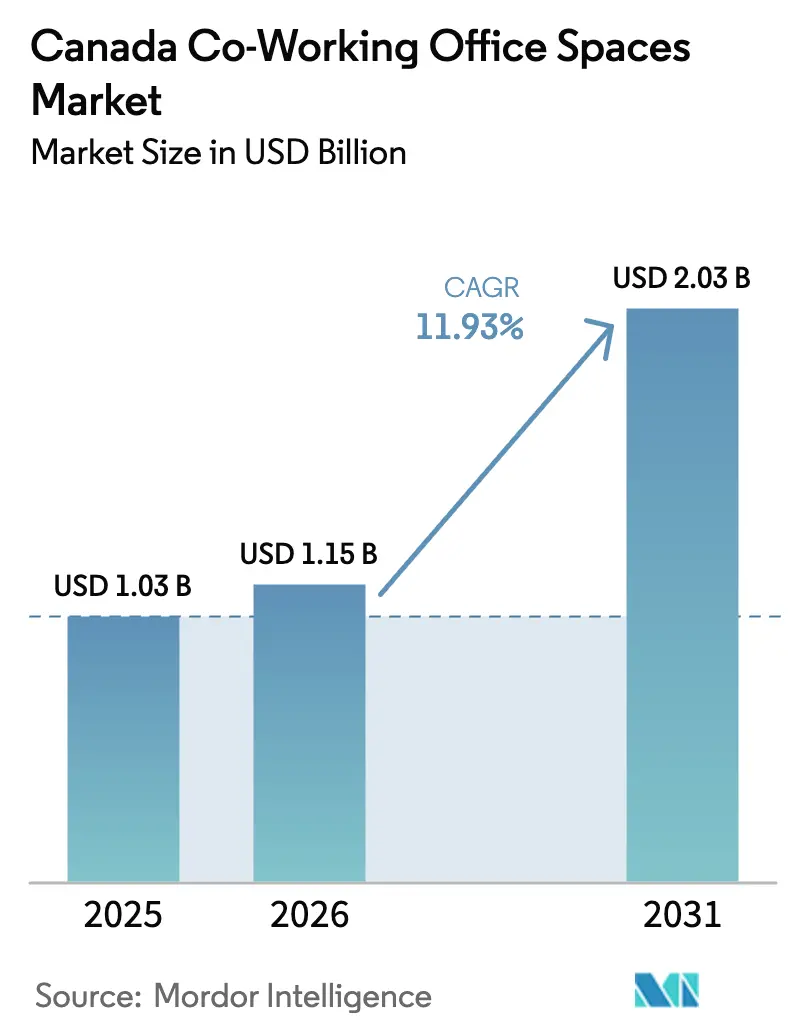

| Taille du marché de l'année de base (2025) | 1.03 Milliards de dollars |

| Taille du Marché (2026) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 2.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.93% CAGR |

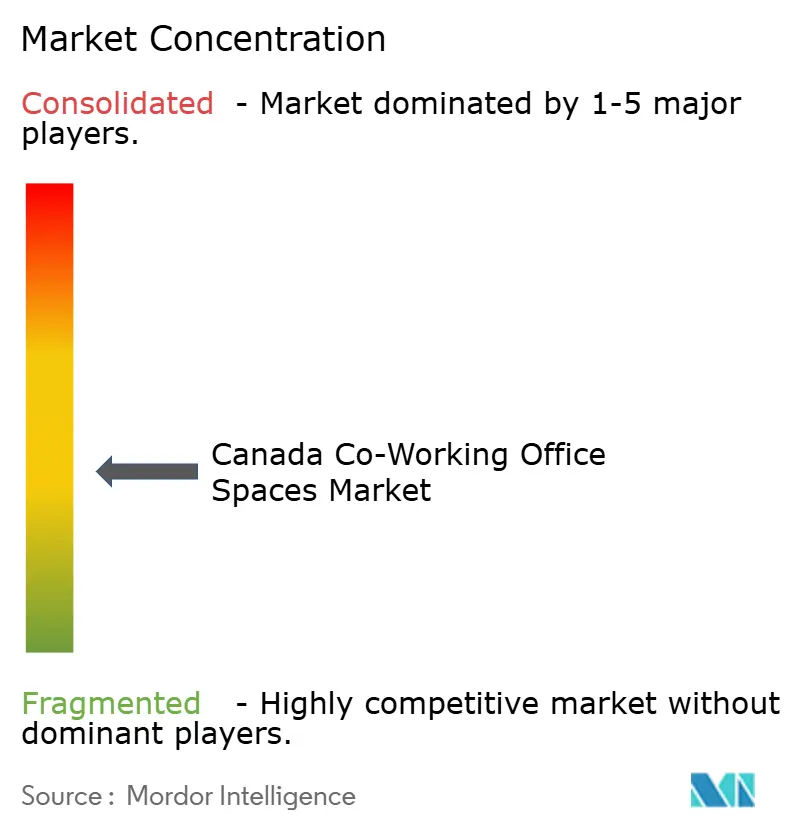

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des espaces de bureaux de co-working au Canada par Mordor Intelligence

La taille du marché des espaces de bureaux de co-working au Canada en 2026 est estimée à 1,15 milliard USD, en progression par rapport à la valeur de 2025 de 1,03 milliard USD, avec des projections pour 2031 indiquant 2,03 milliards USD, croissant à un CAGR de 11,93 % sur la période 2026-2031. L'adoption régulière du travail hybride, la demande croissante en périphérie et le financement gouvernemental de l'innovation maintiennent la trajectoire de croissance ouverte. Les opérateurs nationaux gagnent du terrain tandis que les acteurs mondiaux se retirent, tandis que les modèles de partenariat à faible intensité d'actifs réduisent le risque en capital et accélèrent l'expansion. Les opérateurs qui combinent technologie, références ESG et programmes de bien-être bénéficient d'un pouvoir de fixation des prix plus élevé. La faiblesse du taux d'occupation dans les centres-villes crée des conditions de location favorables, mais les loyers élevés dans les tours de premier plan pèsent encore sur les marges.

Principaux enseignements du rapport

- Par secteur, les technologies de l'information ont capté 39,85 % de la part du marché des espaces de bureaux de co-working au Canada en 2025 ; le conseil aux entreprises et les services professionnels sont en passe d'atteindre un CAGR de 13,32 % d'ici 2031.

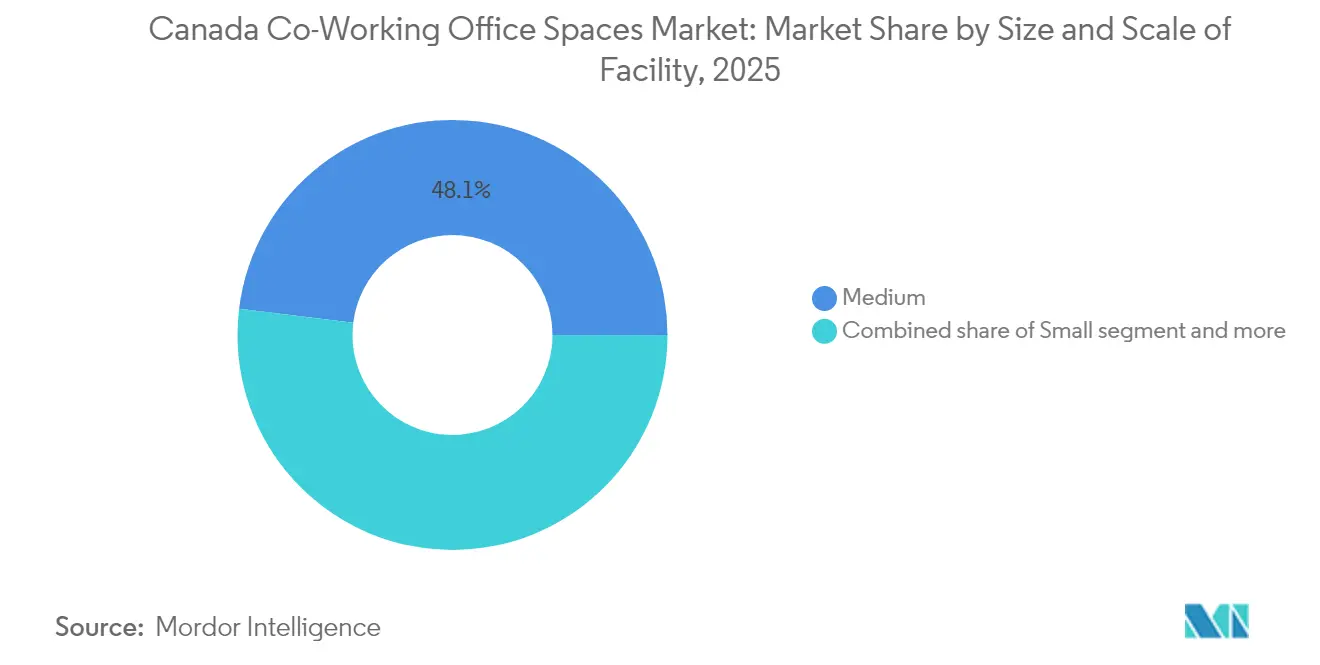

- Par taille d'installation, les emplacements de taille moyenne représentaient 48,05 % de la taille du marché des espaces de bureaux de co-working au Canada en 2025, tandis que les petites installations devraient progresser à un CAGR de 13,08 % sur la période 2026-2031.

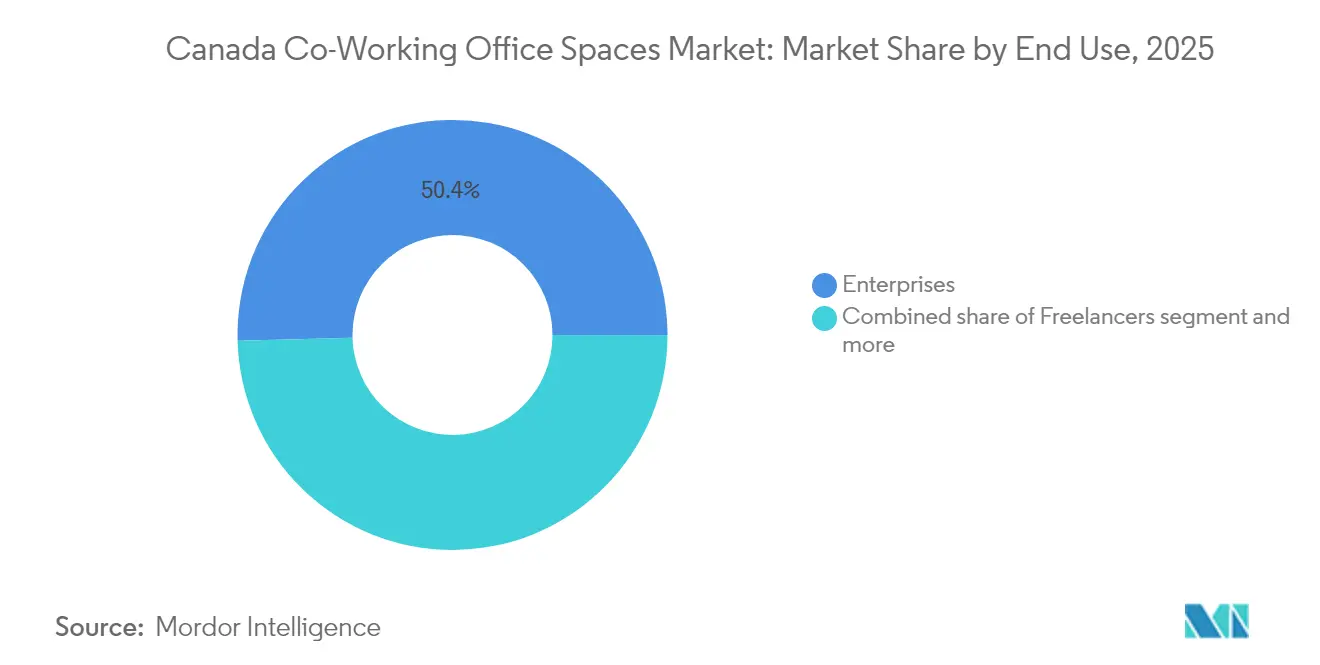

- Par utilisation finale, les entreprises contrôlaient 50,42 % de la part des revenus en 2025 ; le segment des start-ups et autres devrait se développer à un CAGR de 13,55 % sur le même horizon.

- Par province, l'Ontario était en tête avec 47,15 % de la part des revenus en 2025, tandis que l'Alberta est en passe d'afficher le CAGR le plus rapide à 13,78 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des espaces de bureaux de co-working au Canada

Analyse de l'impact des moteurs*

| Moteurs | ( ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des pratiques de travail hybride et à distance | +3.1% | National avec focus sur Toronto, Vancouver, Montréal | Moyen terme (2 à 4 ans) |

| Préférence pour les centres en périphérie | +2.2% | Grand Toronto, Grand Vancouver, banlieues de Montréal | Moyen terme (2 à 4 ans) |

| Adoption par les start-ups, les PME et les entreprises technologiques mondiales | +2.5% | Ontario, Québec, Colombie-Britannique | Court terme (≤ 2 ans) |

| Programmes gouvernementaux d'innovation et incubateurs | +1.8% | Pôles d'innovation nationaux | Long terme (≥ 4 ans) |

| Demande de références en matière de bien-être et de durabilité | +1.2% | Centres urbains soumis aux obligations ESG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des pratiques de travail hybride et à distance

Le travail hybride fait désormais partie de la vie professionnelle normale au Canada. Les télétravailleurs économisent plus d'une heure par jour sur les trajets domicile-travail et font régulièrement état d'un meilleur équilibre entre vie professionnelle et vie privée, ce qui incite les employeurs à maintenir des modèles flexibles. La politique fédérale qui fixe une présence sur site de trois jours ancre ces dispositifs dans le secteur public et signale une acceptation dans l'ensemble de l'économie. La prévalence du télétravail s'est stabilisée à 18,7 % en mai 2024, bien au-dessus du niveau prépandémique de 7,1 %, montrant que la tendance s'est installée plutôt qu'inversée. Des distances de trajet occasionnel plus longues incitent les travailleurs à utiliser des espaces de co-working bien situés plutôt que les sièges sociaux traditionnels. L'intérêt soutenu des occupants stimule donc la demande sur l'ensemble du marché des espaces de bureaux de co-working au Canada[1]Mona Fortier, « Mise en œuvre d'un modèle commun de travail hybride », Secrétariat du Conseil du Trésor du Canada, tbs.gc.ca.

Programmes gouvernementaux d'innovation et incubateurs

Les agences fédérales et provinciales déploient des milliards de dollars pour stimuler les technologies avancées, et ce capital a besoin d'un ancrage physique flexible. Une initiative d'intelligence artificielle de 200 millions USD et un programme AI Assist de 100 millions USD spécifient tous deux les espaces de collaboration comme infrastructure critique. Le Centre de modernisation du réseau électrique de l'Ontario, soutenu par 10 millions USD de fonds fédéraux, fournit un espace de type laboratoire pour 120 entreprises de technologies propres et constitue un exemple de pôles de co-working sectoriels. La Banque de développement du Canada supervise 7 milliards CAD (5,25 milliards USD) de fonds de capital-risque qui soutiennent les locataires en phase de démarrage. Les engagements publics en faveur des entreprises dirigées par des femmes et des Autochtones amplifient la demande d'espaces de travail inclusifs. Ensemble, ces dispositifs injectent une croissance à long cycle dans le secteur des espaces de bureaux de co-working au Canada[2]François-Philippe Champagne, « Plan ministériel 2024-25 », Innovation, Sciences et Développement économique Canada, ic.gc.ca.

Préférence pour les centres en périphérie

Les difficultés liées aux trajets domicile-travail poussent davantage de locataires vers des emplacements en périphérie. Le partenariat de WeWork avec Vast Coworking débloque 75 sites suburbains en Amérique du Nord, dont Richmond Hill, pour répondre à cette évolution. IWG indique que 80 % de ses nouvelles ouvertures mondiales récentes se situent en dehors des centres-villes, reflétant les tendances canadiennes où de nombreux résidents ont déménagé vers des zones à plus faible densité pendant la pandémie. Près d'1 Canadien sur 10 fait encore face à des trajets de plus d'une heure, de sorte que des options de proximité dans les quartiers représentent une alternative appréciée. Les accords à faible intensité d'actifs permettent aux opérateurs de rénover rapidement des actifs commerciaux sous-utilisés ou de classe B. Cette vague suburbaine soutient de nouveaux flux de revenus pour le marché des espaces de bureaux de co-working au Canada[3]Cathy S. Rozel Farnworth et al., « Travail flexible et mobilité urbaine après la COVID-19 », Journal of Urban Economics, sciencedirect.com.

Demande de références en matière de bien-être et de durabilité

Les objectifs ESG des entreprises reconfigurent les attentes en matière d'espaces. Les locataires recherchent des systèmes de ventilation certifiés WELL, un design biophilique et des réductions de carbone vérifiées. Allied REIT a porté son portefeuille certifié à 41 %, démontrant la volonté des propriétaires d'investir là où la demande existe. La Place Banque Nationale vise la certification LEED v4 Or et WELL v2 Argent, établissant des références qui se répercutent sur les décisions de location. Les opérateurs qui proposent des aménagements écologiques, des zones calmes et des équipements axés sur la santé mentale peuvent pratiquer des tarifs premium et fidéliser leurs membres sur le long terme. Le positionnement axé sur la santé apporte ainsi une impulsion supplémentaire à la croissance du marché des espaces de bureaux de co-working au Canada.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts immobiliers élevés dans les centres-villes de premier plan | -2.3% | Quartiers d'affaires centraux de Toronto, Vancouver, Montréal | Court terme (≤ 2 ans) |

| Risque de ralentissement économique pour les start-ups et les PME | -1.8% | Clusters soutenus par le capital-risque | Court terme (≤ 2 ans) |

| Concentration dans quelques métropoles | -1.4% | Villes secondaires à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts immobiliers élevés dans les centres-villes de premier plan pèsent sur la rentabilité des opérateurs

Les tours de premier plan dans les grandes villes affichent encore des loyers élevés, même si le taux de vacance dépasse 18 % dans le centre-ville de Toronto. Les opérateurs qui misent sur des adresses de prestige font donc face à des marges plus serrées. Les immeubles de prestige affichent le taux de vacance le plus bas depuis quatre ans, imposant un difficile arbitrage entre prestige et rentabilité. La nouvelle offre est limitée, avec seulement 4,2 millions de pieds carrés en construction à l'échelle nationale, de sorte qu'un allègement des loyers est peu probable. Des projets à forte intensité de capital comme la Place Banque Nationale à Montréal (1,1 milliard USD) illustrent les barrières que les opérateurs de taille intermédiaire ne peuvent pas franchir. La pression sur les coûts pourrait ralentir l'expansion des sites phares au sein du marché des espaces de bureaux de co-working au Canada.

La concentration du marché dans quelques grandes métropoles laisse les villes secondaires mal desservies

Toronto, Vancouver et Montréal concentrent 88 % des investissements en capital-risque, orientant l'essentiel de la demande de co-working vers ces pôles. Les villes secondaires manquent de la densité de travailleurs du savoir nécessaire pour maintenir les centres à un taux d'occupation à l'équilibre. Le stress hypothécaire dans les grandes zones urbaines refroidit davantage l'appétit pour le risque lié à l'expansion en dehors des zones éprouvées. Même les centres d'innovation soutenus par le gouvernement dans des villes comme Kingston ou Thunder Bay ne peuvent pas toujours soutenir le rôle d'un opérateur privé. La géographie inégale limite la pénétration nationale complète du marché des espaces de bureaux de co-working au Canada.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille et échelle d'installation : les formats équilibrés maintiennent leur leadership

Le format moyen a dominé la taille du marché des espaces de bureaux de co-working au Canada en 2025 avec 48,05 %, ces superficies équilibrant les équipements et l'efficacité des coûts. Les opérateurs peuvent accueillir à la fois des équipes de projet et des travailleurs indépendants sans investissements en capital majeurs. Les grands sites s'adressent aux clients entreprises, mais les dépenses d'aménagement élevées et les loyers en centre-ville limitent les nouvelles ouvertures. Dans les zones suburbaines, les petites installations gagnent des parts de marché car les propriétaires acceptent des conditions flexibles et les seuils de demande sont plus bas. Cette formule génère la prévision de CAGR la plus élevée de 13,08 % pour les petits sites d'ici 2031. Le modèle mondial d'IWG, qui place 80 % des nouvelles ouvertures dans des environnements de proximité, démontre la scalabilité des petites superficies au sein du marché des espaces de bureaux de co-working au Canada.

Les emplacements de taille moyenne restent essentiels pour les programmes hybrides d'entreprise qui font tourner le personnel selon des schémas décalés. Les salles de réunion, les studios de podcast et les espaces bien-être s'intègrent dans des superficies de 20 000 à 40 000 pieds carrés et génèrent des tarifs journaliers premium. Les opérateurs affinent les technologies de bâtiment intelligent pour suivre l'utilisation et adapter les services. Les petites installations continuent de se développer vers les banlieues desservies par les transports en commun où les loyers sont 30 % inférieurs aux moyennes du centre-ville. Cette stratégie à double voie maintient la diversité des portefeuilles des opérateurs et amortit les fluctuations cycliques.

Par secteur : la technologie mène tandis que les services accélèrent

Les technologies de l'information détenaient une part de 39,85 % du marché des espaces de bureaux de co-working au Canada en 2025. Les start-ups, les éditeurs de SaaS et les laboratoires d'intelligence artificielle valorisent une infrastructure prête à l'emploi, de sorte qu'ils louent rarement des espaces traditionnels à leurs débuts. Les subventions gouvernementales en matière d'intelligence artificielle approfondissent ce vivier et soutiennent le rôle d'ancrage du segment. Les services professionnels, menés par les cabinets de conseil et les études juridiques, affichent la croissance la plus rapide avec un CAGR de 13,32 %, la proximité des clients l'emportant sur les baux fixes. Les missions hybrides nécessitent des salles à la demande, ce qui pousse ces entreprises vers des formules d'abonnement.

La technologie reste l'aimant à innovation qui façonne les offres d'équipements, notamment la redondance de la fibre optique et les espaces événementiels. Cependant, les cabinets de conseil en management et les agences de design occupent désormais des suites entières, préférant des expansions flexibles aux contrats de cinq ans. Les entreprises de fintech, de sciences de la vie et d'énergie propre complètent le mix de locataires, prouvant que le secteur des espaces de bureaux de co-working au Canada s'étend au-delà de ses racines technologiques d'origine.

Par utilisation finale : les entreprises dominent mais les start-ups progressent fortement

Les entreprises représentaient 50,42 % des revenus de 2025, reflétant la généralisation du co-working pour les antennes satellites et les équipes de projet. Les entreprises du Fortune 500 signent des contrats pluriannuels qui soutiennent les flux de trésorerie, poussant les opérateurs à élever les niveaux de service aux normes des entreprises. Les start-ups et autres petites entreprises sont en passe d'afficher le CAGR le plus élevé à 13,55 %, aidées par les réseaux d'accélérateurs et les financements inclusifs. Les travailleurs indépendants fournissent une demande de base, maintenant le taux d'occupation stable même lorsque les clients plus importants se renouvellent.

Les clients entreprises recherchent des rapports de durabilité, la sécurité des données et des installations de type campus. Les opérateurs certifiés WELL ou LEED remportent les appels d'offres. Les start-ups restent sensibles aux prix mais valorisent les programmes communautaires et les rencontres avec les investisseurs. Les deux groupes ensemble stimulent l'utilisation en semaine et en soirée, renforçant la densité des revenus pour le marché des espaces de bureaux de co-working au Canada.

Analyse géographique

L'Ontario ancre le marché des espaces de bureaux de co-working au Canada avec une part de 47,15 % grâce au rôle de Toronto en tant que pôle financier et technologique. L'absorption nette a dépassé 650 000 pieds carrés au troisième trimestre 2024, soulignant le rebond de la demande. Snowflake, BMO et plusieurs laboratoires d'intelligence artificielle ont choisi la région, validant son vivier de talents. Pourtant, un taux de vacance de 18,1 % dans le centre-ville offre aux opérateurs des conditions de bail favorables pour un site stratégique. Les Centres d'innovation régionaux soutenus par le gouvernement dans 17 villes ontariennes élargissent la base adressable au-delà de la région du Grand Toronto.

L'Alberta est le leader en termes de vitesse avec un CAGR de 13,78 % alors que le programme de diversification de Calgary prend de l'ampleur. Un fonds de renouvellement du centre-ville de 52,5 millions USD incite les propriétaires à convertir des étages sous-utilisés en espaces de co-working. Les projets de transition de l'énergie vers la technologie à Edmonton stimulent davantage la demande. Le Québec tire parti de la main-d'œuvre bilingue de Montréal et de constructions à grande échelle comme la Place Banque Nationale pour attirer des entreprises à la recherche d'espaces modernes et durables. La Colombie-Britannique bénéficie de l'orientation commerciale pacifique de Vancouver et d'un nombre croissant d'emplacements suburbains, comme Richmond Hill, qui captent les navetteurs hybrides.

Les autres provinces accusent encore un retard en raison d'une densité de start-ups plus faible. Cependant, les subventions pour les infrastructures numériques et le recrutement à distance pourraient déplacer les talents vers l'ouest et l'est au fil du temps. Les opérateurs qui forment des alliances avec des propriétaires ou des partenariats public-privé pourraient combler l'écart et étendre le marché des espaces de bureaux de co-working au Canada aux régions mal desservies.

Paysage concurrentiel

Le marché est modérément fragmenté. IWG a enregistré un chiffre d'affaires record en 2023 de 3,3 milliards GBP (4,2 milliards USD) grâce à des partenariats à faible intensité d'actifs avec des propriétaires, un modèle qui réduit le risque initial. WeWork a effacé 4 milliards USD de dettes lors de sa restructuration et a réduit ses sites canadiens aux actifs essentiels, permettant à des marques locales comme Workhaus de s'étendre dans les étages libérés. Les acteurs régionaux se différencient par des communautés sélectionnées, du personnel bilingue ou des laboratoires sectoriels spécifiques.

L'utilisation de la technologie est désormais un champ de bataille clé. Workplace K exploite des capteurs d'occupation et une réservation de bureaux via application qui améliorent le taux d'utilisation et la satisfaction des utilisateurs. Le leadership ESG compte également : les opérateurs dans des bâtiments certifiés LEED captent les entreprises soucieuses de l'ESG prêtes à payer des primes. La croissance suburbaine est la nouvelle arène ; près de la moitié des emplacements nord-américains se situent désormais en dehors des centres-villes, et les opérateurs canadiens reflètent ce schéma. Les cinq premiers prestataires contrôlent ensemble environ 35 % de l'offre nationale, laissant de la place pour des entrants agiles.

Les fusions-acquisitions pourraient s'accélérer à mesure que les groupes mondiaux prospectent des portefeuilles de premier plan dans les marchés secondaires. Les coentreprises avec des promoteurs immobiliers donnent aux opérateurs un accès privilégié aux sites à usage mixte. Tant que les propriétaires font face à un taux de vacance élevé, les accords de partage de revenus ou de gestion resteront des voies de croissance populaires sur le marché des espaces de bureaux de co-working au Canada.

Leaders du secteur des espaces de bureaux de co-working au Canada

International Workplace Group plc

WeWork

Staples Studio

Workhaus

IQ Offices

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : YOO et IWG ont formé un partenariat mondial pour lancer des espaces de travail de type club alliant design premium et conditions flexibles sur cinq continents.

- Octobre 2024 : WeWork s'est associé à Vast Coworking Group pour accéder à 75 sites suburbains, dont Richmond Hill, renforçant son réseau de partenaires de co-working.

- Septembre 2024 : BMO a inauguré BMO Academy dans le centre-ville de Toronto, un pôle d'apprentissage et d'événements hybride de 500 places orienté vers les modèles de travail mixte.

- Septembre 2024 : La Banque Nationale a ouvert la Place Banque Nationale à Montréal, le plus grand projet de bureaux de la ville depuis trois décennies, visant les certifications LEED v4 Or et WELL v2 Argent.

Périmètre du rapport sur le marché des espaces de bureaux de co-working au Canada

Les espaces de co-working désignent des arrangements de travail dans lesquels des personnes issues de différentes équipes et entreprises se réunissent pour travailler dans un espace partagé unique. Un espace de co-working se caractérise par des installations, des services et des outils partagés. Le partage des infrastructures de cette manière contribue à répartir le coût de gestion d'un bureau entre les membres.

Le marché des espaces de bureaux de co-working au Canada est segmenté par utilisateur final (utilisateur individuel, petite entreprise, grande entreprise et autres utilisateurs finaux), par type (bureau géré flexible et bureau équipé), par application (technologies de l'information (TI) et services liés aux technologies de l'information (ITES), services juridiques, BFSI (banque, services financiers et assurance), conseil et autres services), et par géographie (Vancouver, Calgary, Ottawa, Toronto et reste du Canada). Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Petite |

| Moyenne |

| Grande |

| Technologies de l'information (TI et ITES) |

| BFSI (banque, services financiers et assurance) |

| Conseil aux entreprises et services professionnels |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) |

| Travailleurs indépendants |

| Entreprises |

| Start-ups et autres |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Reste du Canada |

| Par taille et échelle d'installation | Petite |

| Moyenne | |

| Grande | |

| Par secteur | Technologies de l'information (TI et ITES) |

| BFSI (banque, services financiers et assurance) | |

| Conseil aux entreprises et services professionnels | |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) | |

| Par utilisation finale | Travailleurs indépendants |

| Entreprises | |

| Start-ups et autres | |

| Par province | Ontario |

| Québec | |

| Colombie-Britannique | |

| Alberta | |

| Reste du Canada |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des espaces de bureaux de co-working au Canada en 2026 ?

Il est évalué à 1,15 milliard USD avec une perspective de CAGR de 11,93 % d'ici 2031.

Quelle province génère la demande la plus élevée ?

L'Ontario est en tête avec 47,15 % de la part des revenus grâce au mix finance et technologie de Toronto.

Quel segment croît le plus rapidement par taille d'installation ?

Les petites installations devraient progresser à un CAGR de 13,08 % d'ici 2031.

Pourquoi les centres de co-working en périphérie se développent-ils ?

Les travailleurs hybrides souhaitent des trajets plus courts, et les propriétaires proposent des conditions favorables en dehors des centres-villes.

Dernière mise à jour de la page le: