Taille et Part du Marché des Espaces de Coworking en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

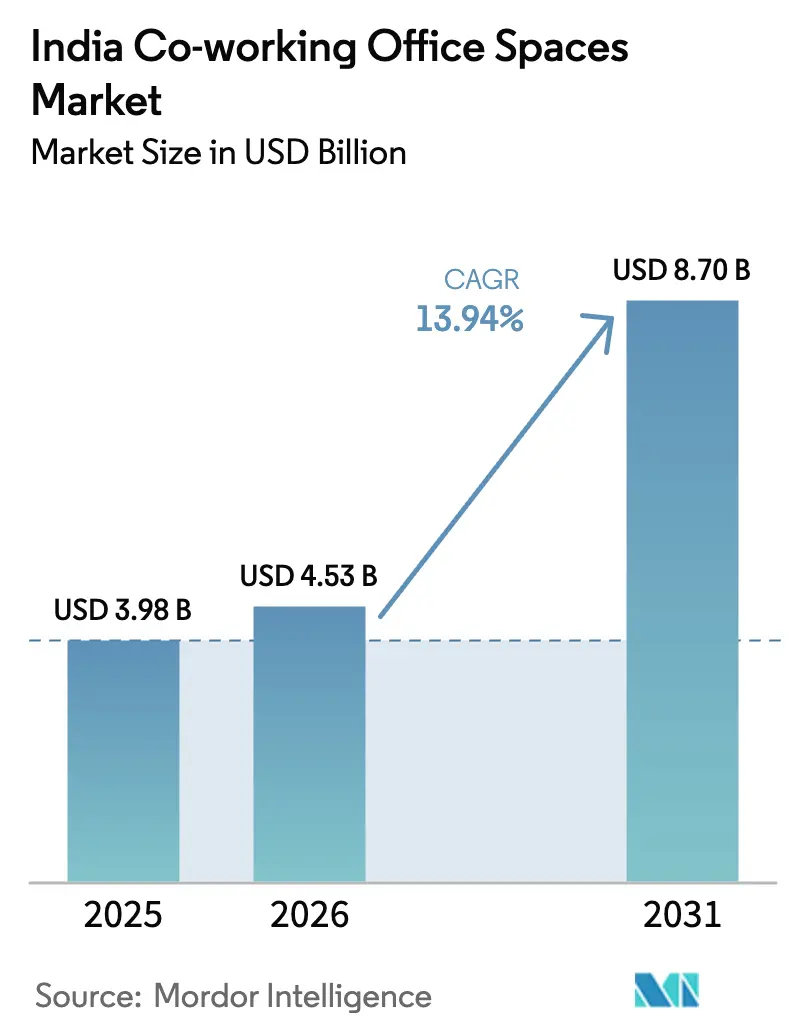

| Taille du marché de l'année de base (2025) | 3.98 Milliards de dollars |

| Taille du Marché (2026) | 4.53 Milliards de dollars |

| Taille du Marché (2031) | 8.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.94% CAGR |

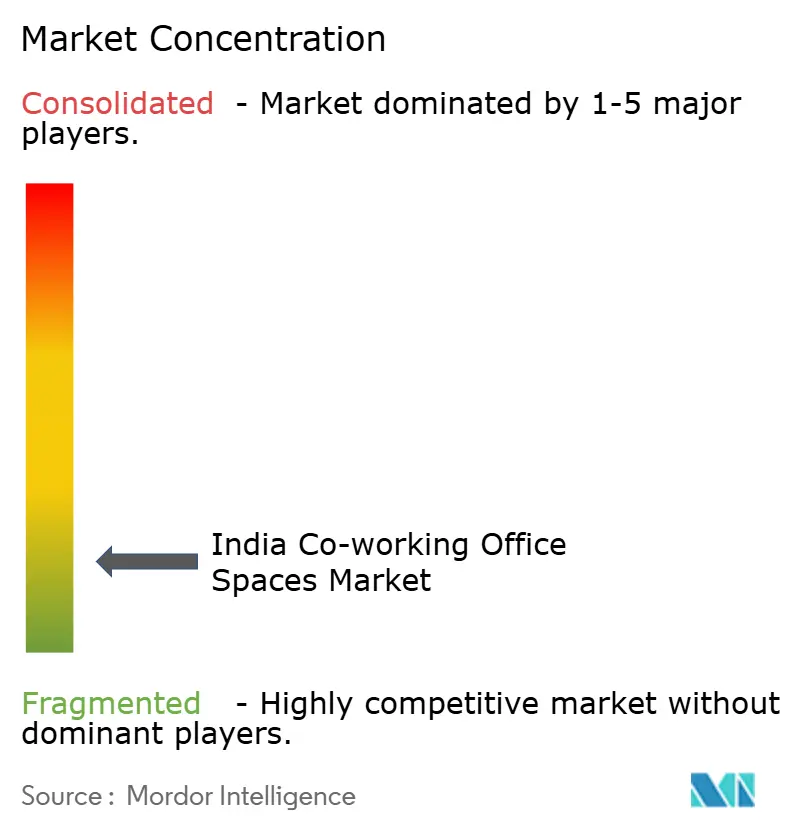

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Espaces de Coworking en Inde par Mordor Intelligence

La taille du marché indien des espaces de bureaux en co working en 2026 est estimée à 4,53 milliards USD, en progression par rapport à la valeur de 2025 de 3,98 milliards USD, avec des projections pour 2031 montrant 8,7 milliards USD, croissant à un CAGR de 13,94 % sur la période 2026-2031. L'adoption rapide du travail hybride par les entreprises, citée par 73 % des occupants, soutient la demande de baux flexibles. La dynamique est renforcée par l'écosystème florissant de start-ups du pays, qui a contribué à hauteur de 140 milliards USD au cours de l'exercice 2023 et devrait créer 1 000 milliards USD de valeur d'ici 2030. Les grandes installations captent les entreprises en quête d'économies d'échelle, tandis que les formats moyens connaissent la croissance la plus rapide, les entreprises du marché intermédiaire cherchant à maîtriser leurs coûts. Le secteur des technologies de l'information domine la composition sectorielle, mais le BFSI se développe le plus rapidement à mesure que les centres de compétences se multiplient. Sur le plan géographique, Bengaluru domine, mais les villes de niveau 2 et de niveau 3 enregistrent désormais l'expansion la plus marquée, car 50 % des 115 000 start-ups enregistrées en Inde sont implantées en dehors des métropoles.

Principaux enseignements du rapport

- Par taille et échelle d'installation, les grands espaces détenaient une part de 52,65 % du marché indien des espaces de bureaux en co working en 2025, tandis que les installations de taille moyenne devraient progresser à un CAGR de 14,62 % jusqu'en 2031.

- Par secteur, les technologies de l'information représentaient 44,15 % du chiffre d'affaires en 2025 ; le BFSI devrait se développer à un CAGR de 15,08 % jusqu'en 2031.

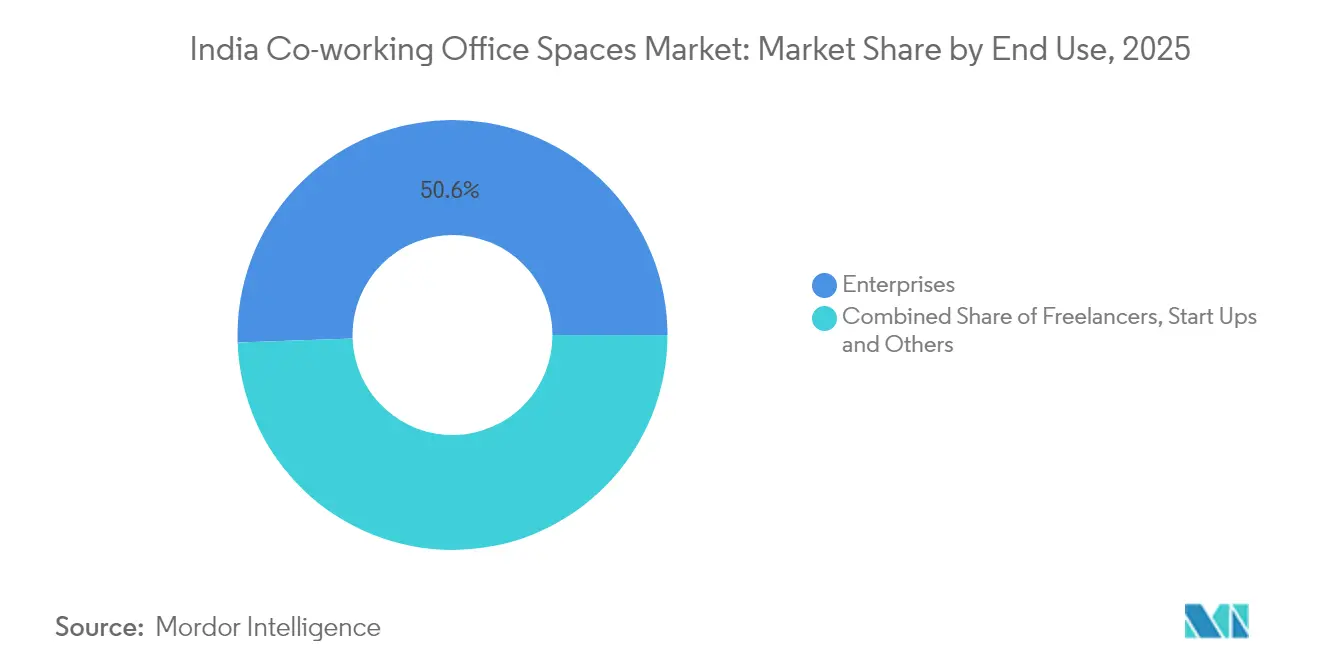

- Par utilisation finale, les entreprises représentaient 50,55 % de la demande en 2025, tandis que les indépendants devraient croître à un CAGR de 15,21 % jusqu'en 2031.

- Par zone géographique, Bengaluru était en tête avec une part de 27,65 % en 2025 ; le segment Reste de l'Inde est positionné pour un CAGR de 15,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Espaces de Coworking en Inde

Analyse de l'impact des moteurs*

| Moteurs | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La croissance rapide des start-ups et des PME stimule la demande d'espaces de co working rentables | 3.2% | National, avec concentration à Bengaluru, Mumbai, Delhi NCR | Moyen terme (2-4 ans) |

| Forte adoption par les entreprises des secteurs informatique, du commerce électronique et des services professionnels à Bengaluru, Hyderabad et Gurugram | 2.8% | Bengaluru, Hyderabad, Gurugram principalement | Court terme (≤ 2 ans) |

| Les modèles de travail hybride accroissent la préférence pour les options de location flexibles et à court terme | 2.1% | Villes métropolitaines s'étendant aux villes de niveau 2 | Long terme (≥ 4 ans) |

| Les partenariats entre investisseurs et promoteurs immobiliers élargissent l'offre de co working de catégorie A dans les villes métropolitaines | 1.9% | Mumbai, Delhi NCR, Bengaluru, Pune | Moyen terme (2-4 ans) |

| Demande croissante d'espaces de co working axés sur le bien-être et certifiés durables | 1.4% | Villes de niveau 1 avec adoption progressive dans les villes de niveau 2 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La croissance rapide des start-ups et des PME stimule la demande d'espaces de co working rentables

L'Inde devrait accueillir plus de 200 000 start-ups d'ici 2030, soit une multiplication par 2,6 par rapport aux chiffres actuels, et environ la moitié des 115 000 start-ups enregistrées aujourd'hui sont implantées dans des villes de niveau 2 et de niveau 3. Ces jeunes entreprises privilégient le co working pour éviter les dépôts de garantie pouvant dépasser 500 000 INR pour les bureaux conventionnels, étant donné que les postes de travail flexibles coûtent entre 3 000 et 8 000 INR par mois. Des programmes gouvernementaux tels que le Startup India Seed Fund (945 crores INR) orientent les fondateurs vers des incubateurs opérant depuis des espaces de travail partagés[1]Ministère du Commerce et de l'Industrie, Gouvernement de l'Inde, "Startup India Seed Fund Scheme : Mise à jour des progrès exercice 2024," commerce.gov.in. Les loyers commerciaux ont augmenté de 30 à 50 % dans les grandes villes depuis mi-2023, ce qui incite davantage les PME à se tourner vers des solutions flexibles. À mesure que la courbe des coûts des bureaux traditionnels s'accentue plus rapidement que les tarifs du co working, le marché indien des espaces de bureaux en co working continue d'élargir organiquement sa base de clientèle.

Forte adoption par les entreprises des secteurs informatique, du commerce électronique et des services professionnels à Bengaluru, Hyderabad et Gurugram

Les transactions de co working en entreprise ont enregistré 103 665 postes réservés au cours de l'exercice 2023, avec les secteurs IT-BPM représentant 40 % des contrats et affichant une croissance annuelle de 20 %. Bengaluru, Hyderabad et Pune représentent ensemble 78 % des baux d'entreprise, soutenant un CAGR de 41 % sur cinq ans de la demande flexible. Des secteurs traditionnels tels que le transport aérien et le ciment ont rejoint cette tendance, soulignant son caractère transversal. Environ 20 % des offres d'emploi indiennes précisent désormais des formats hybrides, ce qui incite les entreprises de services professionnels à positionner leurs équipes à proximité des clients via des hubs de co working. Le marché indien des espaces de bureaux en co working bénéficie ainsi d'un flux régulier de besoins en grands volumes de postes, ancrés par des locataires issus des technologies et du conseil.

Les modèles de travail hybride accroissent la préférence pour les options de location flexibles et à court terme

Une enquête montre que 53 % des employeurs favorisent désormais les politiques hybrides, tandis que 74 % des utilisateurs souhaitent des lieux de travail distribués. Les aménagements flexibles améliorent la productivité de 65 % des travailleurs du savoir et renforcent la fidélisation, 90 % des employés continuant d'attendre quatre jours de présence au bureau par semaine. Les opérateurs ont loué 3 millions de pieds carrés par an pour répondre à la demande de bureaux satellites, et le parc national devrait atteindre 80 millions de pieds carrés d'ici 2025. Les entreprises considèrent les durées courtes comme une couverture contre les engagements immobiliers, faisant des contrats flexibles un élément central de leur stratégie de portefeuille. Ce pivot comportemental cimente la visibilité à long terme des volumes pour les opérateurs.

Les partenariats entre investisseurs et promoteurs immobiliers élargissent l'offre de co working de catégorie A dans les villes métropolitaines

Les grands promoteurs cocréent désormais des campus flexibles : le projet SAS Infra de 14 millions de pieds carrés du groupe Embassy et son rachat de WeWork India pour 700 crores INR illustrent l'ampleur de ces initiatives. La coentreprise de DLF d'une valeur de 275 millions USD avec Hines et le pipeline de 25 milliards USD de RMZ agrandissent également l'inventaire haut de gamme. Un fonds Nuvama–Cushman & Wakefield a levé 1 700 crores INR pour des bureaux de catégorie A+ dans six villes. Les modèles de partage des revenus permettent aux opérateurs de sécuriser des tours emblématiques avec un capex réduit, tandis que les promoteurs fidélisent des locataires stables. Cette convergence devrait améliorer la qualité de construction et densifier l'offre dans les corridors centraux.

Analyse de l'impact des contraintes*

| Contraintes | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La concurrence intense et le risque de suroffre dans les grandes métropoles entraînent des pressions sur les prix | -2.3% | Mumbai, Delhi NCR, Bengaluru principalement | Court terme (≤ 2 ans) |

| Pénétration limitée dans les villes de niveau 2 et de niveau 3 malgré un potentiel de demande croissant | -1.8% | Villes de niveau 2 et de niveau 3 à l'échelle nationale | Moyen terme (2-4 ans) |

| Les défis réglementaires et de conformité dans l'immobilier commercial ralentissent l'expansion | -1.1% | National, avec des variations selon les États | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La concurrence intense et le risque de suroffre dans les grandes métropoles entraînent des pressions sur les prix

Avec plus de 500 opérateurs se disputant les métropoles, la tension sur les prix est aiguë. Les loyers à Mumbai ont augmenté de 27 % depuis l'exercice 2020, mais la pression sur les taux d'occupation contraint à des remises. La vacance à Bengaluru est rare, mais les nouveaux entrants érodent le pouvoir de fixation des prix même lorsque les coûts d'exploitation augmentent de 30 à 50 % d'une année sur l'autre. Les petites entreprises sans économies d'échelle risquent une compression des marges, entraînant des vagues de consolidation et des sorties sélectives. La suroffre latente devrait freiner la hausse à court terme sur le marché indien des espaces de bureaux en co working.

Pénétration limitée dans les villes de niveau 2 et de niveau 3 malgré un potentiel de demande croissant

Bien que ces villes accueillent la moitié de toutes les start-ups, le parc flexible reste limité ; Ahmedabad est en tête avec seulement 0,5 million de pieds carrés. Les lacunes infrastructurelles, la faible offre de catégorie A et des réglementations variées ralentissent le déploiement. L'éducation du marché constitue un autre obstacle, de nombreuses PME s'en tenant aux baux traditionnels malgré des avantages de coûts évidents. La sensibilité aux prix et les difficultés de rétention des talents ajoutent des risques, tempérant les plans d'expansion des marques nationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille et échelle d'installation : Les formats moyens s'accélèrent dans un paysage en consolidation

Les grandes installations représentaient 52,65 % du chiffre d'affaires de 2025, reflétant l'appétit des entreprises pour les campus à site unique offrant des salles de réunion dédiées et des services technologiques avancés. Les opérateurs monétisent à grande échelle grâce à une densité de postes plus élevée et des services annexes, maintenant le taux d'utilisation au-dessus de 85 % malgré la concurrence sur les prix. Parallèlement, les installations de taille moyenne connaissent la croissance la plus rapide avec un CAGR de 14,62 % jusqu'en 2031, les entreprises du marché intermédiaire et les équipes de projet souhaitant des aménités professionnelles sans les loyers premium des métropoles. Ce segment signe souvent des engagements de 12 à 24 mois qui améliorent la visibilité des flux de trésorerie des opérateurs.

Les centres de taille plus réduite restent pertinents pour les indépendants et les start-ups en phase de démarrage, mais font face à des coûts par poste plus élevés et à une gamme de services limitée. L'investissement technologique tend également vers les empreintes plus importantes ; les capteurs IoT, l'accès sans contact et les analyses d'utilisation sont des équipements standard dans les actifs à l'échelle d'un campus, tandis que de nombreux petits hubs s'appuient encore sur des processus manuels. À mesure que les contrats d'entreprise concentrent les volumes chez les principaux fournisseurs, le marché indien des espaces de bureaux en co working devrait connaître une consolidation accrue, favorisant les opérateurs capables d'une prestation multi-ville en grand format.

Par secteur : Le BFSI s'impose comme le prochain moteur de la demande

Les technologies de l'information ont conservé une part de 44,15 % en 2025, démontrant le rôle pionnier du secteur dans les équipes distribuées et le travail hybride. Néanmoins, la demande du BFSI devrait progresser à un CAGR de 15,08 % grâce à 130 centres de compétences mondiaux et à la montée en puissance rapide des néobanques. Ces entreprises valorisent des locaux conformes à la continuité d'activité et un accès sécurisé 24h/24 et 7j/7, des caractéristiques facilement disponibles dans le parc flexible de catégorie A.

Les utilisateurs du conseil et des services professionnels constituent une couche intermédiaire résiliente, tirant parti du co working pour positionner des équipes de projet à cycle court à proximité des clients. D'autres secteurs verticaux — le commerce de détail, les sciences de la vie, le droit — génèrent un volume incrémental mais tendent à conserver leurs sièges sociaux conventionnels. À mesure que la part du BFSI s'élargit, les opérateurs adaptent leurs offres, notamment des salles de serveurs sécurisées et des espaces de réunion conformes aux exigences réglementaires, diversifiant le marché indien des espaces de bureaux en co working au-delà de ses origines technologiques.

Par utilisation finale : La croissance des indépendants complète la stabilité des entreprises

Les entreprises ont généré 50,55 % du chiffre d'affaires de 2025, ancrant l'occupation à long terme grâce à des contrats de bureau géré et des déploiements multi-villes. Ces comptes privilégient les modèles à fournisseur unique qui simplifient la gouvernance et l'intégration technologique. Parallèlement, les indépendants constituent la base d'utilisateurs à la croissance la plus rapide, avec une prévision d'expansion annuelle de 15,21 % alors que la main-d'œuvre freelance indienne atteindra 23,5 millions d'ici 2029-2030.

Les opérateurs répondent avec une tarification à l'utilisation, des abonnements hot-desk et des événements communautaires qui renforcent la fidélité des professionnels indépendants. Les start-ups se situent entre ces deux pôles, utilisant initialement des cabines privées puis progressant vers des suites plus grandes à mesure que les financements arrivent. Ce profil de demande stratifié protège les fournisseurs contre les chocs sectoriels spécifiques et soutient l'expansion régulière de la taille du marché indien des espaces de bureaux en co working sur l'ensemble des cycles.

Analyse géographique

Bengaluru a généré 27,65 % de la part de marché indien des espaces de bureaux en co working en 2025, soutenu par de vastes viviers de talents technologiques, de grands centres de compétences mondiaux et un financement soutenu des start-ups. Le pipeline d'entreprises de la ville reste sain, mais l'inflation des loyers à deux chiffres incite certains occupants à adopter des modèles hub-and-spoke qui transfèrent les équipes excédentaires vers les banlieues adjacentes. La région métropolitaine de Mumbai et Delhi NCR se classent deuxième et troisième par valeur ; elles bénéficient de forts liens avec les marchés de capitaux et d'une densité de sièges sociaux, mais des hausses de loyers de 27 % et 19 % respectivement depuis l'exercice 2020 exercent une pression sur les marges des opérateurs. Pune, Hyderabad et Chennai complètent le groupe de niveau 1 de l'Inde, attirant la demande des services informatiques, de l'ingénierie automobile et des entreprises BFSI qui préfèrent des campus de catégorie A haut de gamme avec un accès 24h/24 et 7j/7.

Le cluster Reste de l'Inde — englobant les villes de niveau 2 et de niveau 3 — enregistre le CAGR le plus rapide à 15,48 % jusqu'en 2031, alors que les start-ups, les PME et les centres de compétences mondiaux recherchent des coûts d'exploitation inférieurs de 25 à 30 % aux moyennes des métropoles. Ahmedabad est en tête de ce groupe avec plus de 0,5 million de pieds carrés de parc flexible, tandis que Chandigarh, Jaipur, Coimbatore et Kochi augmentent rapidement leur offre pour répondre à une demande croissante. Les investissements gouvernementaux dans les autoroutes, les centres de données et les corridors industriels stimulent l'absorption immobilière dans ces villes, créant des avantages de premier entrant pour les opérateurs nationaux qui adaptent des installations plus petites et modulaires aux goûts locaux.

Hyderabad et Chennai fonctionnent comme des métropoles secondaires à forte croissance, portées par de solides exportations informatiques, des hubs de services professionnels en expansion et des politiques immobilières proactives des États. Le projet SAS Infra de 14 millions de pieds carrés du groupe Embassy à Hyderabad et le lancement de 2 000 postes de WeWork India à Chennai illustrent la manière dont les alliances promoteur-opérateur développent l'offre de catégorie A. Ces deux marchés offrent une profondeur de talents comparable à Bengaluru, mais à des coûts d'occupation marginalement inférieurs, en faisant des emplacements idéaux pour les stratégies hub-and-spoke. À mesure que la diversification géographique s'accélère, la taille du marché indien des espaces de bureaux en co working devrait se répartir plus équitablement entre les corridors métropolitains et non métropolitains, réduisant la dépendance excessive à Bengaluru tout en élargissant la pénétration à l'échelle nationale.

Paysage concurrentiel

L'arène des espaces de travail flexibles en Inde reste fragmentée, avec plus de 500 opérateurs actifs et les dix premiers contrôlant environ 40 % de l'inventaire national de postes. Les leaders d'échelle continuent de migrer des modèles de pure location vers l'agrégation gérée et les structures de partage des revenus qui plafonnent les coûts fixes tout en accélérant les déploiements dans plusieurs villes. Les clients entreprises exigent de plus en plus des contrats mono-fournisseur garantissant des niveaux de service identiques à l'échelle nationale, ce qui pousse les leaders du marché à intégrer des analyses d'occupation basées sur l'IoT, un contrôle d'accès sans contact et des plateformes de service d'assistance unifiées renforçant la fidélisation.

Les challengers émergents ciblent des niches d'espace blanc — telles que les besoins de conformité spécifiques à un secteur, les hubs dans les villes de niveau 2 et les bureaux partagés ultra-abordables pour les indépendants — pour se différencier des acteurs plein service établis. L'introduction en bourse récente de Smartworks pour 582,56 crores INR, souscrite 13,92 fois, souligne l'appétit des investisseurs pour les opérateurs à grande échelle avec des économies unitaires rentables. L'acquisition par Embassy Group de WeWork India pour 700 crores INR et le Fonds Prime Offices de Nuvama-Cushman & Wakefield d'une valeur de 1 700 crores INR révèlent comment des promoteurs et des fonds institutionnels bien capitalisés consolident des actifs premium correspondant aux profils de demande du travail hybride[4]Conseil des valeurs mobilières et des changes de l'Inde, "Smartworks Coworking Spaces Limited : Projet de prospectus préliminaire," sebi.gov.in.

La consolidation devrait s'intensifier à mesure que les petites entreprises peinent face à la hausse des loyers, aux coûts de conformité et aux pipelines d'entreprises limités. Les opérateurs disposant d'une présence diversifiée dans les métropoles et les villes de niveau 2, de bilans solides et d'une prestation de services assistée par la technologie sont bien positionnés pour capter une part incrémentale. Sur l'horizon de prévision, la concentration du marché devrait augmenter progressivement, mais la fragmentation structurelle persistera car les spécialistes régionaux conservent des avantages culturels et tarifaires dans leurs bassins locaux, préservant le dynamisme concurrentiel au sein du marché indien des espaces de bureaux en co working.

Leaders du Secteur des Espaces de Coworking en Inde

91 Springboard

Wework

The Hive

Awfis

Smartworks

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Smartworks Coworking Spaces a finalisé son introduction en bourse, levant 582,56 crores INR avec une souscription de 13,92 fois, pour financer son expansion dans 14 villes avec près de 170 000 postes.

- Avril 2025 : Embassy Group a acquis la pleine propriété de WeWork India pour 700 crores INR et a annoncé un plan d'introduction en bourse dans les 18 mois.

- Mars 2025 : WeWork India a ouvert son 55e établissement, un centre de 2 000 postes dans l'immeuble Olympia Cyberspace à Chennai.

- Janvier 2025 : Nuvama Asset Management et Cushman & Wakefield ont constitué la coentreprise NCW, levant 1 700 crores INR pour des investissements dans des bureaux de catégorie A+ dans les principales villes.

Périmètre du Rapport sur le Marché des Espaces de Coworking en Inde

Le co working est un arrangement dans lequel des travailleurs d'entreprises différentes partagent un espace de bureau, permettant des économies de coûts et une commodité grâce à l'utilisation d'infrastructures communes. Le rapport comprend une analyse complète de fond du marché indien des espaces de bureaux en co working, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la pandémie de COVID-19.

Le marché indien des espaces de bureaux en co working est segmenté par type (bureau géré flexible et bureau avec services), application (technologies de l'information (IT et ITES), services juridiques, BFSI (banque, services financiers et assurance), conseil et autres services), utilisateur final (utilisateur individuel, petite entreprise, grande entreprise et autres), et villes clés (Delhi, Mumbai, Bangalore et autres villes). Le rapport offre la taille du marché et les prévisions pour le marché indien des espaces de bureaux en co working en valeur (USD) pour tous les segments susmentionnés.

| Petite |

| Moyenne |

| Grande |

| Technologies de l'information (IT et ITES) |

| BFSI (banque, services financiers et assurance) |

| Conseil aux entreprises et services professionnels |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) |

| Indépendants |

| Entreprises |

| Start-ups et autres |

| Région métropolitaine de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Ahmedabad |

| Reste de l'Inde |

| Par taille et échelle d'installation | Petite |

| Moyenne | |

| Grande | |

| Par secteur | Technologies de l'information (IT et ITES) |

| BFSI (banque, services financiers et assurance) | |

| Conseil aux entreprises et services professionnels | |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) | |

| Par utilisation finale | Indépendants |

| Entreprises | |

| Start-ups et autres | |

| Par ville | Région métropolitaine de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Ahmedabad | |

| Reste de l'Inde |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du secteur du co working en Inde ?

Le marché s'élevait à 4,53 milliards USD en 2026 et devrait atteindre 8,7 milliards USD d'ici 2031.

À quelle vitesse la demande d'espaces de travail flexibles devrait-elle croître dans les villes de niveau 2 ?

Le cluster Reste de l'Inde devrait afficher un CAGR de 15,48 % jusqu'en 2031 à mesure que les start-ups et les centres de compétences mondiaux se développent.

Quel est le niveau de fragmentation du paysage concurrentiel ?

Plus de 500 opérateurs sont en concurrence à l'échelle nationale, les dix premiers contrôlant environ 40 % de l'inventaire total.

Quelles sont les tendances récentes de financement observées parmi les opérateurs ?

Les introductions en bourse et les partenariats avec des promoteurs s'accélèrent, illustrés par l'introduction en bourse de Smartworks pour 582,56 crores INR et le rachat de WeWork India par Embassy pour 700 crores INR.

Dernière mise à jour de la page le: