Taille et Part du Marché des Espaces de Bureaux en Coworking au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

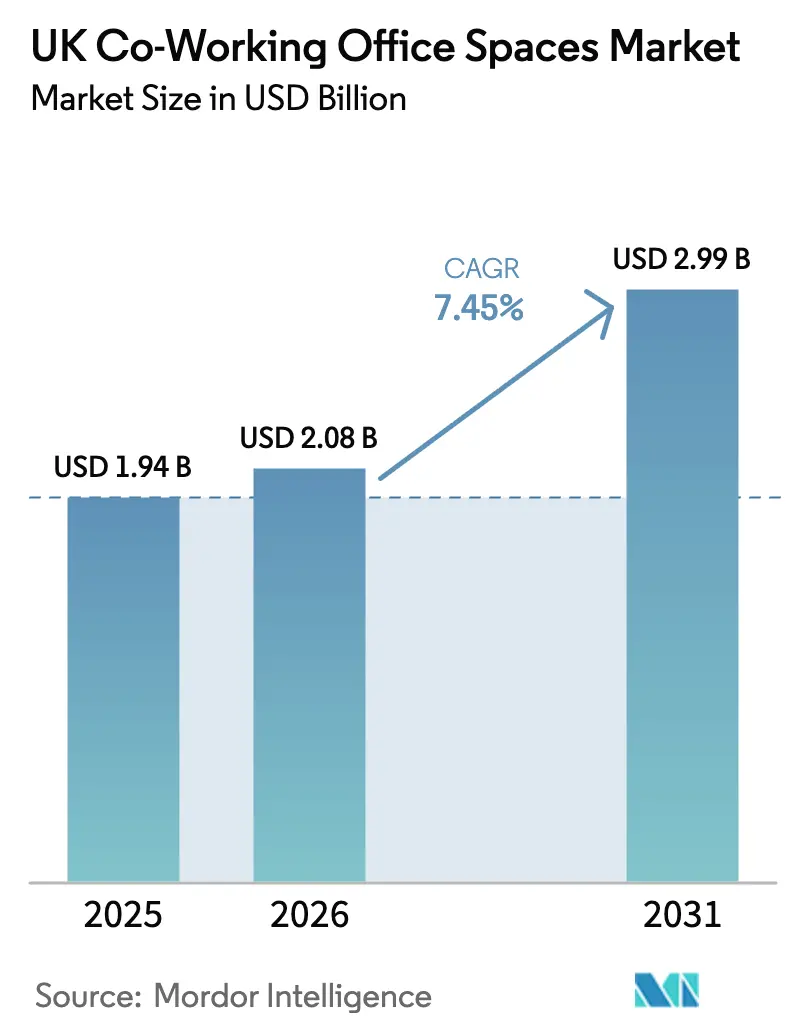

| Taille du marché de l'année de base (2025) | 1.94 Milliards de dollars |

| Taille du Marché (2026) | 2.08 Milliards de dollars |

| Taille du Marché (2031) | 2.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.45% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Espaces de Bureaux en Coworking au Royaume-Uni par Mordor Intelligence

La taille du marché des espaces de co-working au Royaume-Uni était évaluée à 1,94 milliard USD en 2025 et devrait croître de 2,08 milliards USD en 2026 pour atteindre 2,99 milliards USD d'ici 2031, à un CAGR de 7,45 % durant la période de prévision (2026-2031)[1]Chartered Institute of Personnel and Development, "Pratiques de travail flexible et hybride en 2024," cipd.org. La demande est portée par les employeurs qui formalisent des politiques hybrides, ce qui a transformé l'espace de travail flexible d'un avantage cyclique en une composante essentielle de la stratégie immobilière. Les entreprises renégocient l'empreinte de leurs sièges sociaux tout en ajoutant des antennes régionales, une démarche qui élargit le bassin adressable pour le marché des espaces de co-working au Royaume-Uni. Les mandats ESG poussent simultanément les propriétaires à rénover ou à développer des bâtiments certifiés BREEAM et LEED, incitant les opérateurs à privilégier les actifs certifiés où les primes de loyer atteignent 15 à 20 %. Les capitaux sont abondants : les family offices, les fonds d'infrastructure et les REIT allouent des réserves de liquidités à des accords de partage de revenus qui protègent les opérateurs des lourds coûts d'aménagement et offrent aux propriétaires une participation à la hausse. Par ailleurs, des pôles régionaux tels que Manchester et Belfast comblent leur retard sur Londres, signalant un rééquilibrage géographique durable qui diversifie le risque de portefeuille pour les prestataires actifs sur le marché des espaces de co-working au Royaume-Uni.

Principaux enseignements du rapport

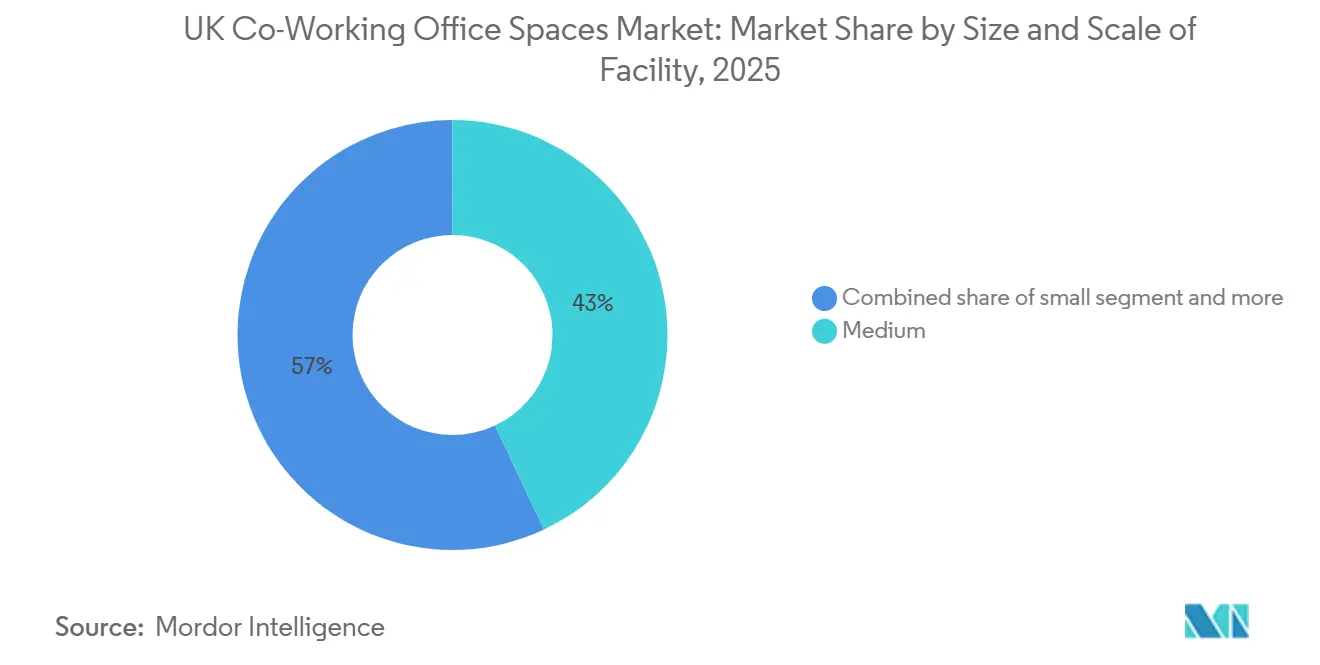

- Par taille et échelle d'installation, les centres de taille moyenne ont représenté 43 % de la part du marché des espaces de co-working au Royaume-Uni en 2025, tandis que les grands campus devraient s'accélérer à un CAGR de 9,11 % d'ici 2031, portés par les locataires des sciences de la vie et de la technologie.

- Par secteur, l'IT et l'ITES ont dominé avec une part de revenus de 36,50 % en 2025 ; les sciences de la vie devraient progresser à un CAGR de 10,20 % entre 2026 et 2031, à mesure que la demande de modules de laboratoire conformes au niveau CL2 s'intensifie.

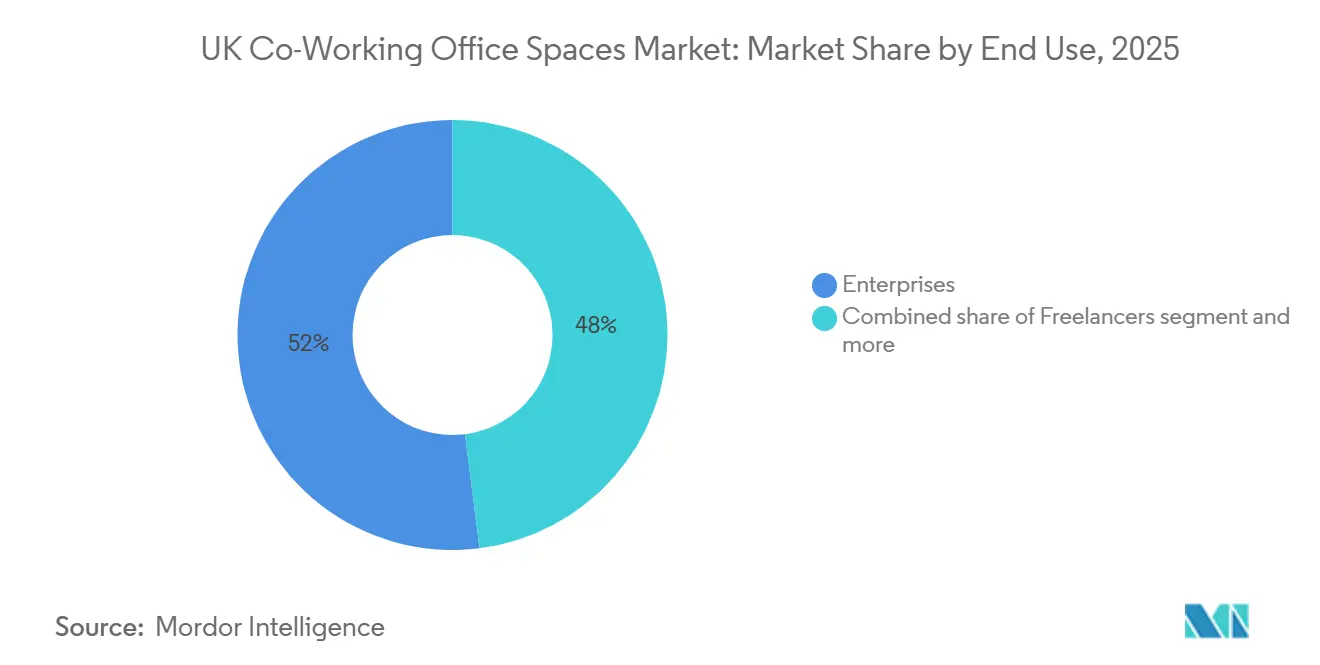

- Par utilisation finale, les entreprises ont représenté 52 % de la taille du marché des espaces de co-working au Royaume-Uni en 2025, mais les start-ups et les travailleurs indépendants sont prêts à se développer à un CAGR de 8,78 % grâce à des flux de capital-risque plus stables.

- Géographiquement, l'Angleterre a représenté 86 % de la valeur en 2025, tandis que l'Irlande du Nord est le territoire à la croissance la plus rapide avec un CAGR de 8,93 % prévu jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Espaces de Bureaux en Coworking au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration du travail hybride soutenant une absorption à deux chiffres des espaces flexibles | +2.1% | Angleterre, Écosse | Moyen terme (2-4 ans) |

| Locataires des secteurs technologique, créatif et des services professionnels étendant leur présence dans plusieurs villes | +1.8% | Angleterre, Écosse | Long terme (≥ 4 ans) |

| Pic de demande dans les pôles régionaux réduisant la dépendance à Londres | +1.5% | Angleterre, Irlande du Nord | Moyen terme (2-4 ans) |

| Transition vers des espaces certifiés BREEAM/LEED pour répondre aux mandats ESG des occupants | +0.9% | Angleterre, Écosse | Long terme (≥ 4 ans) |

| Capitaux des family offices et des fonds d'infrastructure affectés aux portefeuilles résilients aux revenus | +1.3% | Angleterre, Écosse | Court terme (≤ 2 ans) |

| Modèles de partage de revenus entre propriétaires et opérateurs abaissant les barrières à l'entrée pour les nouveaux sites | +1.2% | Angleterre, Pays de Galles, Irlande du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration du travail hybride soutenant une absorption à deux chiffres des espaces flexibles

Deux tiers des employeurs britanniques exigent désormais que leurs salariés soient au bureau au moins une partie de la semaine, en forte hausse depuis 2023, et le taux moyen d'utilisation des bureaux a atteint 66 % en 2025. Les entreprises passent donc des baux fixes à des postes de travail à coût variable pouvant s'adapter à l'évolution des effectifs. Les géants de la technologie ont généralisé les écosystèmes de capteurs d'occupation qui alimentent en données en temps réel les outils de planification, et les opérateurs capables de s'intégrer à cette infrastructure remportent des contrats avec les grandes entreprises[2]Microsoft, "Présentation de Microsoft Places," microsoft.com. Cette adoption soutient une absorption stable à deux chiffres sur le marché des espaces de co-working au Royaume-Uni.

Locataires des secteurs technologique, créatif et des services professionnels étendant leur présence dans plusieurs villes

Les subventions gouvernementales pour les jeux vidéo, le cinéma et les médias numériques — totalisant 480 millions USD depuis 2024 — attirent des locataires à Manchester, Birmingham et Leeds, où de nouveaux quartiers d'innovation regroupent des espaces de studio et des plateaux de co-working[3]Département britannique de la Culture, des Médias et du Sport, "Vision du secteur des industries créatives," gov.uk. Les cabinets de services professionnels reproduisent ce schéma en pilotant des équipes de livraison nearshore en dehors de Londres pour maîtriser les coûts salariaux, ce qui élargit le marché des espaces de co-working au Royaume-Uni au-delà de la capitale.

Pic de demande dans les pôles régionaux réduisant la dépendance à Londres

L'absorption régionale a dépassé 450 000 pieds carrés en 2024, Manchester à elle seule ayant absorbé 280 598 pieds carrés — en hausse de 34,5 % d'une année sur l'autre. Les occupants recherchent des viviers de talents, des loyers abordables et des liaisons de transport améliorées, poussant les opérateurs à déployer des capitaux dans les grandes villes d'Angleterre et à Belfast, diversifiant ainsi les sources de revenus au sein du marché des espaces de co-working au Royaume-Uni.

Transition vers des espaces certifiés BREEAM/LEED pour répondre aux mandats ESG des occupants

L'exigence imminente d'un certificat de performance énergétique de classe B pour les bâtiments non résidentiels d'ici 2030 fait de la certification un impératif. De nouveaux centres comme le 8 Bishopsgate de Huckletree ont obtenu la certification BREEAM Excellent grâce à des systèmes CVC intelligents et à un éclairage LED, permettant aux opérateurs de facturer des primes de loyer de 15 à 20 % par rapport aux actifs non certifiés. Les investisseurs privilégient les portefeuilles prêts à s'aligner sur ces exigences, renforçant l'ESG comme levier de croissance durable pour le marché des espaces de co-working au Royaume-Uni.

Analyse de l'impact des freins*

| Frein | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surabondance localisée dans les sous-marchés du centre de Londres déprimant les tarifs des postes de travail | -1.4% | Angleterre (centre de Londres) | Court terme (≤ 2 ans) |

| Coûts élevés de l'énergie, de la gestion des installations et de la main-d'œuvre comprimant les marges EBITDA des opérateurs | -1.9% | Angleterre, Écosse | Moyen terme (2-4 ans) |

| Volatilité de la demande des PME face aux craintes d'inflation/récession au Royaume-Uni | -1.1% | Angleterre, Pays de Galles, Irlande du Nord | Court terme (≤ 2 ans) |

| Concurrence non traditionnelle émergente érodant le pouvoir de fixation des prix | -0.8% | Angleterre, Écosse | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Surabondance localisée dans les sous-marchés du centre de Londres déprimant les tarifs des postes de travail

L'offre dans la City et à Westminster a augmenté de plus d'un million de pieds carrés entre 2022 et 2024, mais le taux d'utilisation reste inférieur à 70 %. Les tarifs mensuels moyens des postes de travail ont atteint 994 USD début 2024, mais les propriétaires dans les zones périphériques offrent désormais des périodes de franchise de loyer et des subventions d'aménagement pour remplir les espaces, ce qui pèse sur les marges des opérateurs en place.

Coûts élevés de l'énergie, de la gestion des installations et de la main-d'œuvre comprimant les marges EBITDA des opérateurs

Les prix de l'électricité ont augmenté de 54 % entre 2021 et 2024, tandis que le salaire minimum national a progressé de près de 10 % en 2024, réduisant collectivement de 3 à 5 points de pourcentage l'EBITDA des prestataires d'espaces. Seuls les opérateurs qui déploient des plateformes de CVC à capteurs et de planification par intelligence artificielle ont compensé ces pressions au sein du marché des espaces de co-working au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille et échelle d'installation : les grands campus captent la vague des sciences de la vie

Les grands campus ont enregistré la trajectoire d'expansion la plus rapide, avec un CAGR de 9,11 % prévu pour 2026-2031. Des opérateurs comme Bruntwood SciTech et British Land construisent des développements de 200 000 pieds carrés conformes au niveau CL2 qui réduisent les délais d'aménagement à huit semaines, en faisant des aimants pour les entreprises de biotechnologie et de découverte de médicaments par intelligence artificielle. Les pôles de taille moyenne détiennent toujours la plus grande part avec 43 % du marché des espaces de co-working au Royaume-Uni, privilégiés par les entreprises qui répartissent des empreintes de 5 000 à 20 000 pieds carrés dans plusieurs villes. Les petits sites de quartier de moins de 5 000 pieds carrés prospèrent dans la banlieue londonienne, absorbant la demande de travail à proximité du domicile avec un minimum de contraintes de déplacement. Collectivement, ce trio de formats offre aux prestataires un mix de revenus diversifié qui les protège des fluctuations cycliques.

L'hétérogénéité de la demande oblige les opérateurs à équilibrer la composition de leur portefeuille. Les campus peuvent ancrer des accords pluriannuels avec des locataires principaux, tandis que les pôles de taille moyenne fonctionnent comme des nœuds satellites et que les petits sites satisfont les travailleurs indépendants. Les groupes qui surpondèrent une seule échelle risquent des chocs d'occupation à mesure que les besoins des locataires évoluent. Par conséquent, les plans d'expansion sur le marché des espaces de co-working au Royaume-Uni regroupent désormais au moins un actif dans chaque catégorie d'échelle pour se prémunir contre les mutations structurelles.

Par secteur : l'accélération des sciences de la vie redessine la conception des installations

L'IT et l'ITES ont dominé avec 36,50 % des revenus de 2025, mais les sciences de la vie sont le secteur en plus forte progression, avec un CAGR de 10,20 % prévu jusqu'en 2031. L'appétit du secteur pour des paillasses de laboratoire prêtes à l'emploi est évident à The EpiCentre à Haverhill, qui a rempli sa capacité initiale dans les trois mois suivant son lancement en 2024. Les locataires du secteur BFSI suivent de près, optant pour des pôles régionaux où des salles de réunion conformes à la réglementation peuvent être sécurisées avec une remise de 30 % par rapport aux loyers londoniens. Les cabinets de conseil en services professionnels utilisent le co-working pour des équipes de sprint dans les zones géographiques de leurs clients, maintenant un taux d'occupation de base dans les centres.

Les opérateurs rénovent leurs installations pour y ajouter des capacités supplémentaires en matière d'alimentation électrique, de refroidissement et de renouvellement d'air afin d'attirer des locataires en biotechnologie, tout en améliorant les couches de cybersécurité pour les occupants du secteur BFSI. La diversification sectorielle se traduit ainsi par une résilience des loyers, élargissant la matrice de clientèle du marché des espaces de co-working au Royaume-Uni et réduisant la corrélation avec les cycles d'une seule industrie.

Par utilisation finale : les start-ups rebondissent à mesure que le financement par capital-risque se stabilise

Les entreprises ont occupé 52 % de la valeur en 2025, mais la dynamique s'oriente vers les start-ups et les travailleurs indépendants, dont la progression est projetée à un CAGR de 8,78 % jusqu'en 2031. Le site d'Oxford Circus de Huckletree, qui a organisé des journées de démonstration Web3 et des semaines de pitch pour les capital-risqueurs, a atteint 80 % d'utilisation des postes de travail dans les 90 jours suivant son ouverture, illustrant comment la programmation stimule l'occupation parmi les entreprises en phase de démarrage. Les travailleurs indépendants se tournent vers des pôles résidentiels qui minimisent les temps de trajet ; le partenariat HomeWork d'IWG a ajouté trois agences dans le sud de Londres en 2024 ciblant ce micro-segment.

Les opérateurs proposent désormais des produits d'adhésion à plusieurs niveaux : les entreprises signent des accords-cadres de services couvrant plusieurs régions, les start-ups bénéficient de baux renouvelables de 12 mois liés à des jalons de financement, et les travailleurs indépendants paient des tarifs à la journée. La précision dans l'adéquation produit-marché maintient le taux de résiliation sous contrôle, contribuant à stabiliser les revenus sur le marché des espaces de co-working au Royaume-Uni.

Analyse géographique

L'Angleterre a monopolisé 86 % des revenus de 2025, bien que les villes régionales diluent l'emprise de Londres. Manchester a absorbé 280 598 pieds carrés d'espaces flexibles en 2024, aidée par 307 millions USD de projets Bruntwood SciTech tels que le No. 3 Circle Square. Le CreaTech Frontiers de Birmingham ajoute 130 000 pieds carrés, financés en partie par 8,5 millions USD de fonds publics ciblant les studios de jeux vidéo. Leeds bénéficie du Northern Creative Corridor, qui canalise des subventions culturelles vers des environnements adaptés aux créateurs, soutenant une demande annuelle à deux chiffres. Londres reste le principal nœud de sièges sociaux, mais sa part du marché des espaces de co-working au Royaume-Uni est passée de 92 % en 2019 à 86 % en 2025, à mesure que les entreprises redistribuent leurs talents et leurs bases de coûts.

L'Irlande du Nord est en passe de connaître la progression la plus rapide, avec un CAGR de 8,93 % jusqu'en 2031. Belfast attire des entreprises de fintech et de cybersécurité à la recherche d'un pont réglementaire post-Brexit et d'un arbitrage de loyer de 40 à 50 % par rapport à Dublin. L'Écosse affiche une croissance régulière à un chiffre moyen ; le cluster de gestion d'actifs d'Édimbourg valorise les bâtiments certifiés LEED Or qui s'alignent sur les codes de gérance, tandis que l'écosystème des énergies renouvelables de Glasgow nécessite des suites de projet pour les équipes d'ingénierie. Le Pays de Galles est à la traîne, limité par des flux de capital-risque plus faibles, mais les contractants du secteur public de Cardiff adoptent progressivement des sites à partage de revenus qui éliminent les dépenses d'investissement initiales. À travers les îles, les subventions gouvernementales et les ancres universitaires façonnent des micro-poches de potentiel exceptionnel au sein du marché des espaces de co-working au Royaume-Uni.

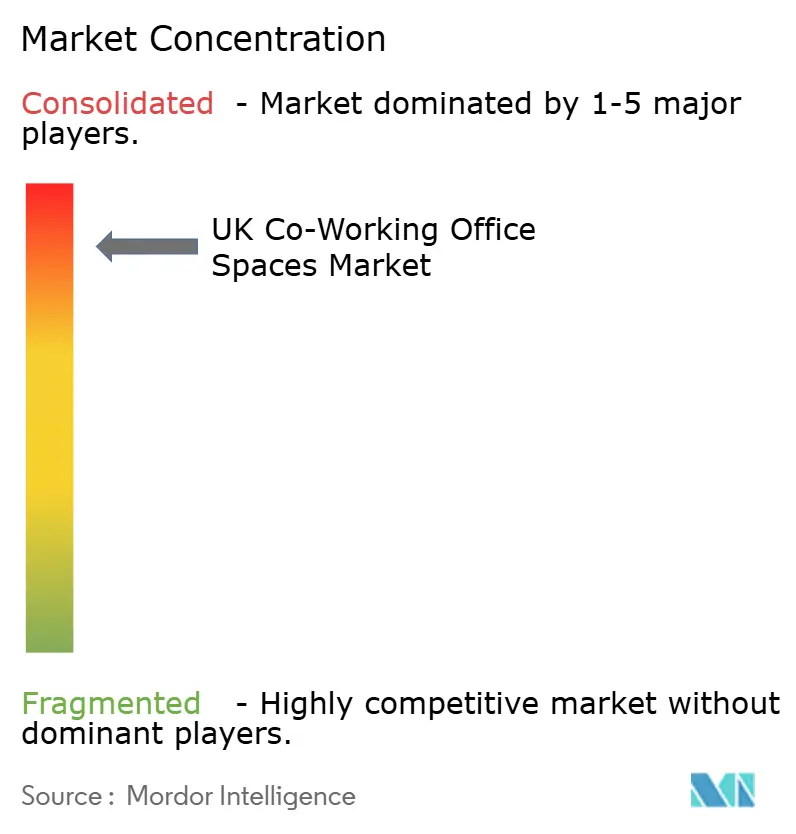

Paysage concurrentiel

IWG reste l'acteur hors norme en termes d'échelle, exploitant 245 000 salles dans le monde et s'engageant à ouvrir 2 000 nouveaux sites au Royaume-Uni sur cinq ans via des contrats de gestion qui limitent l'exposition au bilan. Bruntwood SciTech se concentre sur des actifs spécifiques à des secteurs, affichant un bénéfice opérationnel de 23,5 millions USD et 900 000 pieds carrés de locations en 2025 à Manchester, Leeds et Birmingham, soulignant l'appétit pour les actifs dotés de laboratoires. Huckletree se différencie par des communautés sélectionnées et a obtenu des certifications BREEAM Excellent pour capter les entreprises axées sur l'ESG. Ensemble, ces acteurs façonnent un écosystème où l'échelle et la spécialisation coexistent sur le marché des espaces de co-working au Royaume-Uni.

L'activité d'investissement témoigne d'une conviction institutionnelle croissante. Le processus de vente de The Office Group à 1,5 milliard USD a attiré des soumissionnaires de fonds de pension et souverains, tandis que les accords de partage de revenus se multiplient — 95 % des lancements d'IWG au premier semestre 2024 ont utilisé cette structure. La technologie est un avantage concurrentiel ; Smart Spaces a remporté le prix de l'entreprise PropTech de l'année 2025 pour son occupation pilotée par intelligence artificielle et son contrôle climatique qui réduit la consommation d'énergie de 20 à 30 %. Les opérateurs dépourvus de plateformes comparables deviennent des cibles d'acquisition.

Des concurrents non traditionnels tels que les chaînes hôtelières et les propriétaires de commerces de détail élargissent l'offre mais compriment les marges d'entrée de gamme. Cela oblige les acteurs en place à créer des avantages concurrentiels via des aménagements spécifiques à des secteurs — laboratoires humides, studios de production, suites de réunion de niveau fintech — qui justifient des tarifs de postes de travail premium. La consolidation est inévitable, car les coûts élevés de l'énergie et de la main-d'œuvre dépassent les ressources des prestataires disposant de moins de dix sites, relevant progressivement le niveau de professionnalisme au sein du marché des espaces de co-working au Royaume-Uni.

Leaders du Secteur des Espaces de Bureaux en Coworking au Royaume-Uni

International Workplace Group plc

WeWork

The Office Group

Landmark

Huckletree

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Bruntwood SciTech s'est engagé à investir 21,5 millions USD pour agrandir Manchester One, en ajoutant quatre étages et en portant la superficie totale à 160 000 pieds carrés, avec une livraison prévue pour 2028.

- Février 2026 : Bruntwood SciTech a affiché un bénéfice opérationnel de 23,5 millions USD sur 2,4 milliards USD d'actifs sous gestion, signant 455 nouveaux clients et louant 900 000 pieds carrés au cours de l'exercice 2025.

- Janvier 2026 : IWG a ouvert 60 000 pieds carrés à Bolton, Londres, Croydon, Leeds et Lisburn via des contrats de gestion à faible intensité capitalistique.

- Juillet 2025 : Bruntwood SciTech a achevé la rénovation de 16,4 millions USD du King's House de 38 000 pieds carrés, le configurant pour des laboratoires conformes au niveau CL2 et du co-working.

Périmètre du Rapport sur le Marché des Espaces de Bureaux en Coworking au Royaume-Uni

| Petite |

| Moyenne |

| Grande |

| IT et ITES |

| BFSI |

| Conseil aux entreprises et services professionnels |

| Autres services (commerce de détail, sciences de la vie, énergie, juridique) |

| Travailleurs indépendants |

| Entreprises |

| Start-ups et autres |

| Angleterre | Londres |

| Reste de l'Angleterre | |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

| Par taille et échelle d'installation | Petite | |

| Moyenne | ||

| Grande | ||

| Par secteur | IT et ITES | |

| BFSI | ||

| Conseil aux entreprises et services professionnels | ||

| Autres services (commerce de détail, sciences de la vie, énergie, juridique) | ||

| Par utilisation finale | Travailleurs indépendants | |

| Entreprises | ||

| Start-ups et autres | ||

| Par pays | Angleterre | Londres |

| Reste de l'Angleterre | ||

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du Marché des Espaces de Bureaux en Coworking au Royaume-Uni ?

Le secteur a généré 2,08 milliards USD en 2026 et devrait atteindre 2,99 milliards USD d'ici 2031.

À quelle vitesse la région d'Irlande du Nord croît-elle ?

L'Irlande du Nord devrait afficher un CAGR de 8,93 % entre 2026 et 2031, le taux le plus rapide parmi les régions du Royaume-Uni.

Quelle taille d'installation connaît la plus forte expansion ?

Les installations de grande taille sont en tête avec un CAGR de 9,11 % grâce à la demande de proximité et de commodité.

Quels secteurs de locataires dominent la demande ?

Les technologies de l'information détiennent la plus grande part, tandis que les services professionnels affichent la dynamique de croissance la plus élevée.

Dernière mise à jour de la page le: