Taille et part de marché des espaces de coworking en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

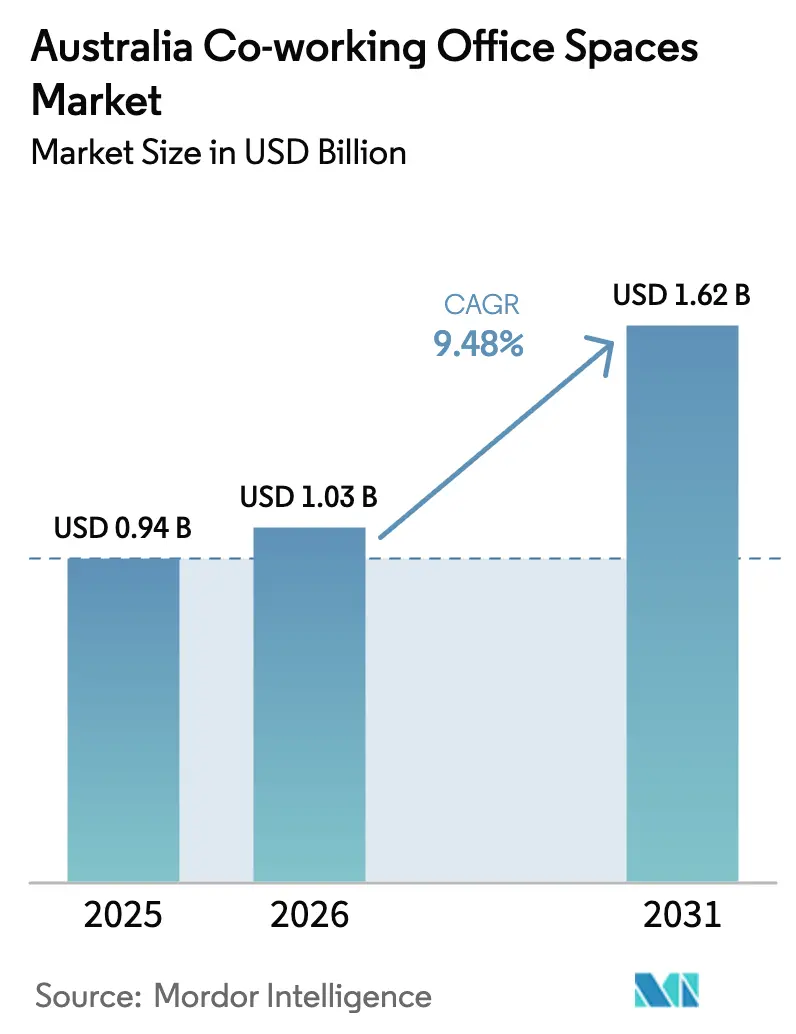

| Taille du marché de l'année de base (2025) | 0.94 Milliards de dollars |

| Taille du Marché (2026) | 1.03 Milliards de dollars |

| Taille du Marché (2031) | 1.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.48% CAGR |

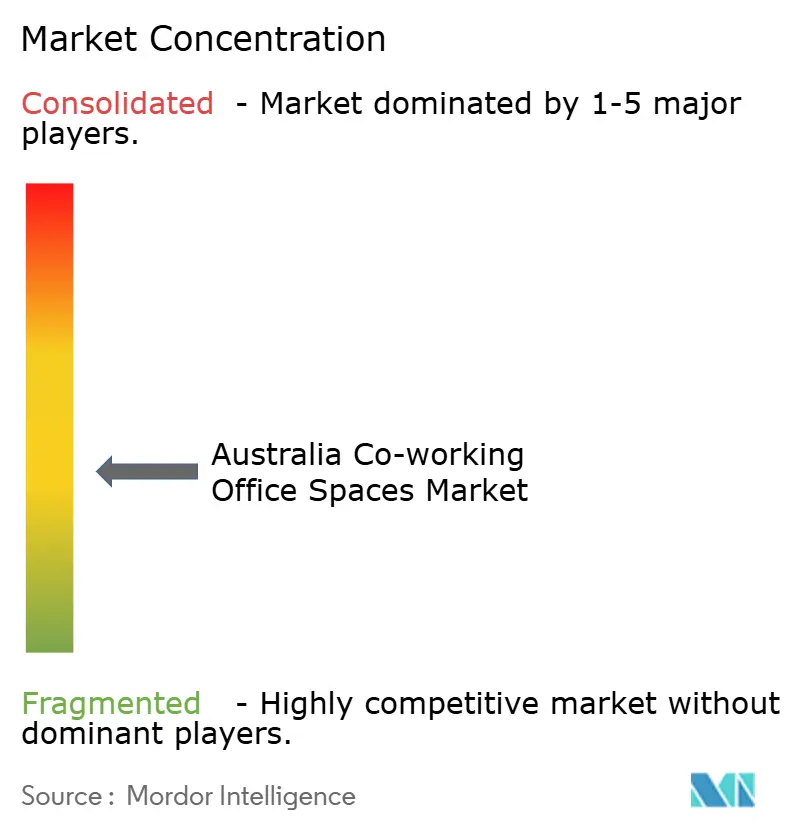

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des espaces de coworking en Australie par Mordor Intelligence

La taille du marché des espaces de coworking en Australie était évaluée à 0,94 milliard USD en 2025 et devrait croître de 1,03 milliard USD en 2026 pour atteindre 1,62 milliard USD d'ici 2031, à un CAGR de 9,48 % durant la période de prévision (2026-2031).

Les grandes entreprises et les PME considèrent désormais les espaces flexibles comme un élément central de leur stratégie immobilière, en recourant à des engagements à court terme pour aligner les coûts d'occupation sur des effectifs fluctuants. Le travail hybride s'est stabilisé plutôt que de s'estomper - 36 % des Australiens employés travaillaient depuis leur domicile en 2024, tandis que 59 % des cadres et des professionnels suivaient des routines à distance ou hybrides[1]Bureau australien des statistiques, "Travail à domicile," abs.gov.au . En conséquence, les propriétaires ont commencé à s'associer avec des opérateurs pour transformer des étages de CBD sous-utilisés en suites clés en main, tandis que les nœuds de banlieue absorbent la demande des travailleurs qui refusent de longs trajets. Le resserrement monétaire et la hausse des coûts d'aménagement pèsent sur les marges, mais les avantages d'échelle des grandes installations et la préférence persistante pour des espaces dotés d'équipements maintiennent des perspectives de demande résilientes.

Principaux enseignements du rapport

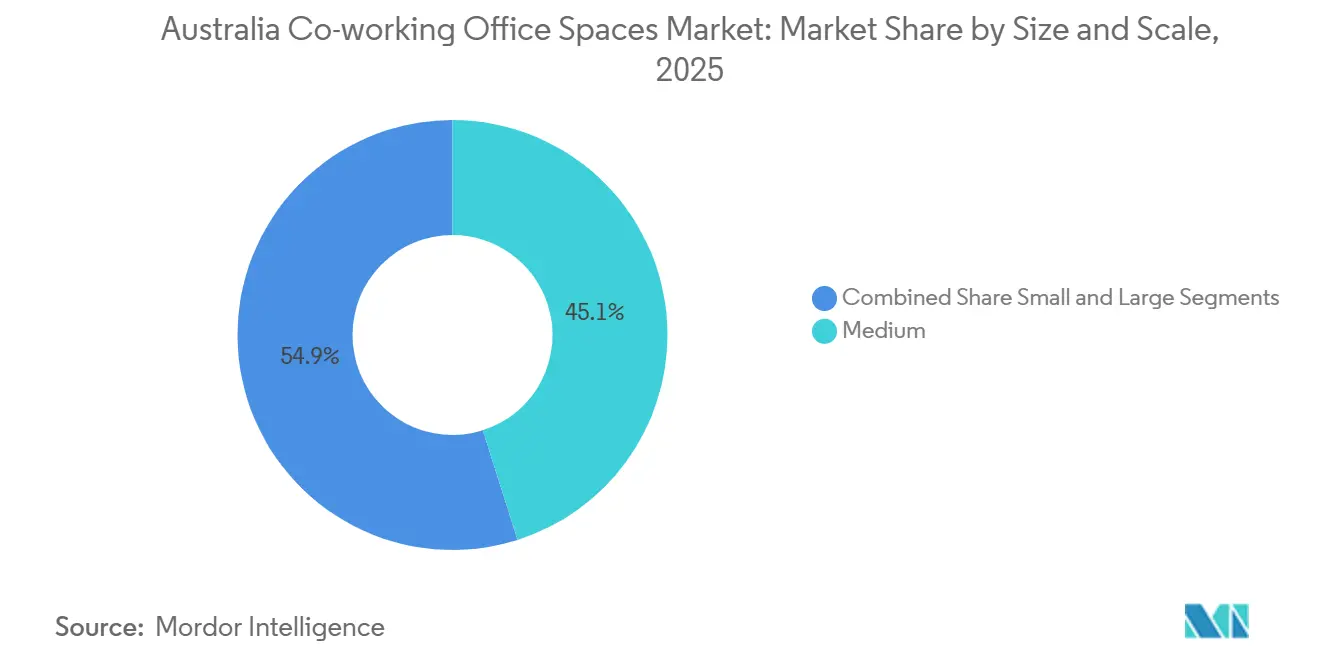

- Par taille et échelle d'installation, les suites de taille moyenne ont capturé 45,1 % de la part de marché australien des espaces de bureaux en co-working en 2025 ; les grandes installations devraient se développer à un CAGR de 10,78 % jusqu'en 2031.

- Par secteur, les technologies de l'information et les services informatiques ont enregistré une part de revenus de 32,4 % en 2025, tandis que le BFSI devrait afficher la croissance la plus rapide avec un CAGR de 11,01 % jusqu'en 2031.

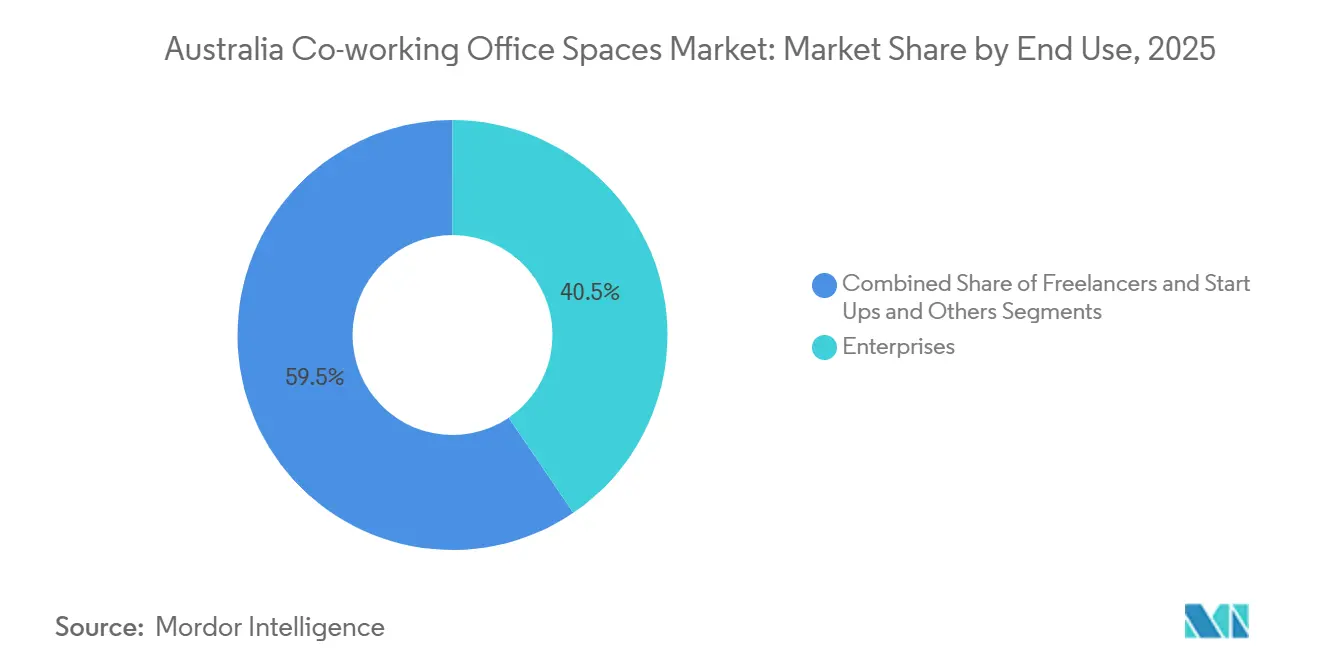

- Par utilisation finale, les entreprises représentaient 40,5 % de la demande en 2025 ; les start-ups et autres petits locataires devraient croître à un CAGR de 11,33 % grâce aux pôles d'innovation gouvernementaux et aux flux de capital-risque.

- Par géographie, Sydney détenait une part de 41,3 % en 2025 ; Brisbane devrait progresser à un CAGR de 11,59 %, soutenu par des coûts d'occupation plus faibles et des pôles technologiques soutenus par l'État.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des espaces de coworking en Australie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'adoption du travail hybride stimule la demande de modèles de co-working flexibles à Sydney et Melbourne | 2.1% | Sydney et Melbourne, avec des retombées sur Brisbane | Moyen terme (2-4 ans) |

| Essor des écosystèmes de start-ups et de PME soutenu par les pôles d'innovation gouvernementaux | 1.8% | National, avec une concentration dans les grandes villes et les pôles régionaux | Long terme (≥ 4 ans) |

| Demande croissante de centres de co-working en banlieue pour réduire les temps de trajet des employés | 1.5% | Banlieues périphériques de Sydney, Melbourne et Brisbane | Court terme (≤ 2 ans) |

| Préférence pour des environnements de travail axés sur le bien-être, durables et dotés de technologies avancées | 1.3% | Marchés premium dans les grandes villes | Long terme (≥ 4 ans) |

| Fort engouement des secteurs de la technologie, de l'éducation et des industries créatives | 1.2% | Corridors technologiques à Sydney, Melbourne et Brisbane | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La normalisation du travail hybride pousse les entreprises et les PME vers des espaces flexibles à engagement court

Les horaires à distance et hybrides sont devenus une politique standard plutôt que des mesures d'urgence. Les données du Bureau australien des statistiques montrent que 36 % de l'ensemble des employés et 59 % des cadres et des professionnels travaillaient depuis leur domicile en 2024. Les employeurs dimensionnent donc leurs bureaux pour la collaboration et les interactions avec les clients, et non pour que chaque poste soit occupé chaque jour. Les prestataires flexibles en bénéficient car le nombre de postes peut être ajusté trimestriellement sans frais de résiliation, mais cette même agilité entraîne un taux de rotation plus élevé et des contrats plus courts. Les opérateurs répondent en investissant dans des programmes communautaires et des analyses de données pour renforcer la fidélisation. Dans l'ensemble, l'adoption cohérente du travail hybride soutient un flux durable de demande sur le marché australien des espaces de bureaux en co-working.

Les partenariats avec les propriétaires convertissent les étages de CBD sous-utilisés en suites flex gérées

Le taux de vacance national des bureaux a atteint 15,2 % en 2025, le niveau le plus élevé depuis trois décennies[2]Parlement de Victoria, "Hansard du Conseil législatif du 2 décembre 2025," parliament.vic.gov.au . Plutôt que d'attendre des baux à locataire unique, les propriétaires découpent de plus petites suites et s'associent à des spécialistes du flex qui gèrent l'aménagement, le personnel et les services aux membres. Cet arrangement préserve les loyers de référence pour les propriétaires et donne aux opérateurs accès à des adresses de premier choix sans capital initial important. Autour des CBD de Sydney et Melbourne, plusieurs tours de catégorie B ont déjà été repositionnées de cette manière. À mesure que les modèles de coentreprise arrivent à maturité, des conversions similaires se déploient à Brisbane et Perth, augmentant l'offre à court terme tout en élargissant le bassin adressable à long terme pour le marché australien des espaces de bureaux en co-working.

La croissance des nœuds de la ceinture solaire et des banlieues permettant des réseaux en étoile

Les talents refusant de longs trajets et les employeurs à la recherche de loyers plus bas orientent la demande vers les quartiers d'affaires de banlieue. Parramatta accueille aujourd'hui 80 000 travailleurs, avec 173 000 emplois prévus dans les cinq prochaines années. The Precinct à Fortitude Valley propose des baux flexibles à partir de 20 mètres carrés pour les entreprises en phase de démarrage[3]Gouvernement du Queensland, "The Precinct," qld.gov.au . Les grandes entreprises conservent désormais une adresse CBD principale pour les réunions avec les clients tout en plaçant le travail quotidien dans des avant-postes de banlieue, réduisant les frais généraux tout en préservant la culture d'entreprise. Les opérateurs qui implantent plusieurs nœuds dans une zone métropolitaine peuvent capter les deux extrémités de ce flux de travail en étoile, élargissant leur part du marché australien des espaces de bureaux en co-working.

Les écosystèmes de start-ups et d'industries créatives soutenant la demande de petits bureaux dotés d'équipements

Les pôles soutenus par les gouvernements favorisent des clusters denses de fondateurs, d'investisseurs et de chercheurs. Tech Central à Sydney s'étend sur 6 kilomètres carrés et accueille plus de 160 000 étudiants ainsi que des marques technologiques mondiales. Melbourne Connect offre 2 200 mètres carrés de co-working certifié vert au sein du campus de l'Université de Melbourne. Ces écosystèmes génèrent des effets de réseau qui augmentent le taux d'occupation et permettent aux opérateurs de facturer des primes pour la proximité avec les capitaux et le mentorat. Au fil du temps, la combinaison des talents et des financements assure un flux régulier de locataires entrant sur le marché australien des espaces de bureaux en co-working.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des taux d'intérêt et ralentissement des recrutements | -1.9% | National, plus aigu à Sydney et Melbourne | Court terme (≤ 2 ans) |

| Hausse des coûts d'aménagement et d'exploitation | -1.5% | National, avec la plus forte pression sur les sites de CBD | Moyen terme (2-4 ans) |

| Intensification de la concurrence et des remises sur les prix | -1.1% | CBD de Sydney, Melbourne et Brisbane | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La hausse des taux d'intérêt et le ralentissement des recrutements entraînent une rotation accrue et des durées de séjour plus courtes

La Banque de réserve d'Australie a maintenu le taux directeur à 4,35 % en décembre 2024 après 13 hausses depuis mi-2022. La hausse des coûts d'emprunt et le ralentissement des recrutements incitent les entreprises à différer leur expansion et à privilégier les adhésions mensuelles plutôt qu'annuelles. Les durées de contrat se raccourcissent et le taux de rotation augmente, obligeant les opérateurs à dépenser davantage en ventes pour maintenir le taux d'occupation. L'impact est le plus marqué à Sydney et Melbourne, où les niveaux de loyer sont les plus élevés. Bien que les conditions flexibles restent attractives, le contexte macroéconomique freine la trajectoire de revenus à court terme du marché australien des espaces de bureaux en co-working.

Les coûts d'aménagement, d'amélioration des locaux et d'exploitation pèsent sur l'économie unitaire

Les coûts de construction ont augmenté de 30 % entre 2020 et 2023, tandis que les tarifs d'électricité en gros ont bondi de 20 à 25 % en 2023. Les membres modernes attendent également des espaces bien-être, un accès intelligent et une qualité d'air haute performance, ce qui accroît encore davantage l'intensité capitalistique. Les opérateurs de plus petite taille peinent à financer ces améliorations et font face à des périodes de rentabilisation prolongées. Les acteurs plus importants compensent en standardisant la conception et en regroupant les achats, mais même eux sont confrontés à la volatilité des prix des matériaux. À moins que les opérateurs ne parviennent à atteindre une certaine échelle ou à mettre en place des mécanismes de répercussion des coûts, l'inflation des coûts réduira la rentabilité du marché australien des espaces de bureaux en co-working.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille et échelle d'installation : les suites de taille moyenne dominent, les grandes installations gagnent du terrain

Les installations de taille moyenne contrôlaient 45,1 % du marché australien des espaces de bureaux en co-working en 2025, une part qui souligne la préférence des entreprises pour des étages de 2 000 à 10 000 mètres carrés qui préservent la culture d'entreprise dans un cadre flexible. Ces suites disposent d'entrées avec enseigne, de salles de serveurs sécurisées et de zones de réunion exclusives, répondant aux besoins de confidentialité sans bail d'une décennie. Les opérateurs équilibrent les zones privées avec des salons partagés pour améliorer l'utilisation et maintenir la dynamique. Les formats de taille moyenne correspondent également aux profils de demande des banlieues où les plateaux sont plus petits mais suffisamment grands pour des équipes cohésives.

Les grandes installations devraient se développer à un CAGR de 10,78 % jusqu'en 2031, le taux le plus rapide parmi les catégories de taille, à mesure que les propriétaires convertissent des tours entières en stock flex géré. Étant donné que l'infrastructure technologique, les services de conciergerie et les équipements de bien-être s'amortissent sur un plus grand nombre de postes, les coûts unitaires diminuent et la résilience des bénéfices augmente. Cet avantage d'échelle est important alors que les coûts de l'électricité et de la main-d'œuvre augmentent. Les grands sites peuvent également intégrer des systèmes de réservation alimentés par l'IA, devenus essentiels depuis que l'utilisation hebdomadaire de l'IA au bureau parmi les travailleurs du savoir a atteint 46 % en 2025. Dans l'ensemble, la polarisation par taille favorise les opérateurs capables de proposer à la fois des établissements phares en centre-ville et des suites de taille moyenne en région, élargissant la capture de la taille du marché australien des espaces de bureaux en co-working à travers les réseaux métropolitains.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur : les technologies de l'information et les ITES en tête, le BFSI s'accélère à mesure que les banques réduisent leur superficie

Les technologies de l'information et les services informatiques détenaient une part de 32,4 % du marché australien des espaces de bureaux en co-working en 2025, ancrée par des clusters de talents denses autour des pôles universitaires et des corridors de capital-risque. Les entreprises de logiciels apprécient la fibre prête à l'emploi, les aménagements créatifs et la possibilité de tripler leurs effectifs sans délai d'aménagement. Elles valorisent également la programmation d'événements qui amène directement des rencontres et des hackathons à leur porte, amplifiant le recrutement.

Les banques et les assureurs devraient enregistrer un CAGR de 11,01 % jusqu'en 2031, le plus élevé parmi les secteurs, à mesure qu'ils abandonnent les mètres carrés hérités et déplacent les équipes de projet vers des espaces flex. Des règles strictes de divulgation climatique poussent les locataires du BFSI vers des bâtiments notés 5,5 NABERS ou plus, un segment où de nombreux opérateurs de co-working détiennent déjà des suites de premier choix. Comme l'offre verte reste rare - seulement 28 % du parc national a franchi le seuil NABERS en 2025 - les opérateurs dans des tours conformes peuvent obtenir des contrats BFSI sécurisés sur plusieurs années. Ce mélange approfondit la diversification sectorielle et stabilise les flux de trésorerie sur l'ensemble du marché australien des espaces de bureaux en co-working.

Par utilisation finale : les entreprises ancrent la demande, les start-ups propulsent la croissance

Les entreprises représentaient 40,5 % de la demande des utilisateurs finaux en 2025, ancrant les revenus avec des clusters de postes dépassant 50 bureaux et des durées de contrat moyennes supérieures à 12 mois. Les grandes entreprises s'appuient sur les espaces flex pour tester de nouvelles zones géographiques, gérer les débordements et accueillir des sprints de projet à proximité des clients. Les exigences premium en matière de sécurité, de conformité ESG et de confidentialité des données les rendent disposées à payer pour des bâtiments dotés de certifications de bâtiment intelligent et de personnel sur site.

Les start-ups et autres petits locataires devraient croître à un CAGR de 11,33 % jusqu'en 2031, portés par des incubateurs soutenus par les États et des fonds de capital-risque centrés à Sydney, Melbourne et Brisbane. Le pad d'atterrissage international de Tech Central offre jusqu'à quatre mois d'adhésions subventionnées, abaissant les barrières à l'entrée. Les événements communautaires, les sessions de mentorat et les journées de démonstration pour investisseurs convertissent de nombreuses entreprises en phase de démarrage en membres fidèles à long terme. Bien que les travailleurs indépendants et les micro-entreprises génèrent des revenus par habitant plus faibles, leur volume agrégé remplit les postes en journée et alimente des flux de revenus annexes tels que les passes journaliers et les événements, élargissant le bassin accessible pour le marché australien des espaces de bureaux en co-working.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La domination de longue date de Sydney repose sur des réserves profondes de capital-risque et de grands locataires technologiques. Le pôle Tech Central à lui seul alimente plus de 160 000 étudiants et 150 instituts de recherche dans le vivier de talents local, maintenant des tarifs de bureau premium malgré les vents contraires économiques. Les corridors de banlieue étendent la portée de la métropole ; Parramatta compte 80 000 travailleurs actuels et devrait atteindre 173 000 emplois dans les cinq prochaines années. Des ancres d'entreprise telles que l'Australian Broadcasting Corporation valident ces nœuds satellites et allègent les contraintes de déplacement pour le personnel qui se rend désormais au bureau trois ou quatre jours par semaine.

La capitale du Queensland comble l'écart. The Precinct à Fortitude Valley propose des suites clés en main à partir de 20 mètres carrés, des salles de réunion et un calendrier d'événements soigneusement sélectionné qui attire aussi bien les fondateurs que les éclaireurs d'entreprise. Des loyers effectifs plus bas, la proximité des projets de défense et d'énergie, et une forte croissance démographique se traduisent par un CAGR prévu de 11,59 %. L'élan des infrastructures - du Cross-River Rail aux améliorations routières - encourage davantage les entreprises à établir des satellites dans le nord, élargissant l'empreinte du marché australien des espaces de bureaux en co-working.

Melbourne reste résiliente grâce aux industries créatives et à la capacité de R&D. Melbourne Connect offre 2 200 mètres carrés de co-working certifié 6 étoiles Green Star, s'alignant sur les mandats ESG des entreprises. Le Metro Tunnel, opérationnel depuis 2025, augmente la capacité ferroviaire de 1 000 services hebdomadaires, améliorant l'accès aux pôles de co-working du CBD et renforçant la fréquentation diurne. Perth et les centres régionaux contribuent à une croissance progressive. Le campus ECU City déplacera des milliers d'étudiants et de personnel vers le CBD de Perth, soutenant une nouvelle demande pour des laboratoires de projet et des salons d'étude. Geelong, Newcastle et Gold Coast attirent des entreprises à la recherche de loyers plus bas et d'un attrait de style de vie, complétant la carte multipolaire qui caractérise désormais le marché australien des espaces de bureaux en co-working.

Paysage concurrentiel

Les opérateurs mondiaux, nationaux et de niche se disputent les taux d'occupation à travers l'Australie. IWG demeure le plus grand réseau en nombre d'emplacements, mais des marques nationales telles que Hub Australia et WOTSO s'appuient sur des partenariats locaux pour attirer des locataires principaux. De nombreux propriétaires, ayant observé le retrait de WeWork, créent désormais leurs propres enseignes flex en interne, conservant les bénéfices des aménagements tout en évitant les baux avec des tiers. Ce modèle propriétaire-exploitant menace les prestataires indépendants à moins qu'ils ne se différencient par la qualité de l'accueil, les certifications en matière de développement durable ou la gestion des espaces pilotée par les données.

Les investissements stratégiques témoignent de la confiance dans la durabilité des flux de trésorerie du segment. L'acquisition en 2025 par CBRE des 60 % restants de Industrious a intégré le coworking au sein d'une plateforme d'agence mondiale, renforçant la vision institutionnelle à long terme du marché des espaces de coworking en Australie. Parallèlement, Mirvac déploie sa plateforme de bâtiment intégré pour agréger les capteurs du bâtiment, améliorer la réactivité des ascenseurs et réduire les gaspillages énergétiques, répondant ainsi aux objectifs ESG des clients et réduisant le coût d'exploitation par bureau. Le challenger local The Commons a complété son réseau de 19 sites avec des saunas infrarouges et des bains au magnésium, ciblant les membres à la recherche d'un bien-être haut de gamme.

La pression sur les coûts accélère la consolidation. Les petites chaînes peinent face à la hausse des tarifs d'électricité et à une inflation de la construction de 30 %. Certaines cèdent des sites ou des portefeuilles entiers à des concurrents mieux capitalisés, comme en témoigne un échange en 2024 ayant ajouté cinq emplacements à Melbourne à un acteur régional. Dans l'ensemble, le marché récompense les économies d'échelle, la diversification géographique et les solides alliances avec les propriétaires - des caractéristiques qui façonneront la répartition des parts au sein du marché des espaces de coworking en Australie au cours des cinq prochaines années.

Leaders du secteur des espaces de coworking en Australie

WeWork Management LLC

IWG plc (Regus / Spaces)

Hub Australia

WOTSO Limited

JustCo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : The Commons a introduit des saunas infrarouges, des bains infusés au magnésium et un bar à parfums dans deux sites de Melbourne pour attirer des membres d'entreprise axés sur le bien-être.

- Janvier 2025 : CBRE a acquis les 60 % restants de Industrious pour 800 millions USD, intégrant plus de 200 emplacements dans sa plateforme mondiale.

- Décembre 2024 : Le campus ECU City de l'Université Edith Cowan à Perth, d'une valeur de 567 millions USD, a atteint son niveau le plus élevé et ouvrira en 2026, injectant jusqu'à 10 000 utilisateurs quotidiens dans le CBD.

- Juillet 2024 : Un opérateur régional a acquis cinq sites Workspace365 à Melbourne, signalant une consolidation en cours dans un contexte de forte vacance.

- Juin 2024 : Le propriétaire du 66 King Street à Sydney a lancé King Street Studios pour occuper l'espace libéré par WeWork, illustrant les modèles flex dirigés par les propriétaires.

Périmètre du rapport sur le marché des espaces de coworking en Australie

Le co-working est un arrangement dans lequel des travailleurs de différentes entreprises partagent un espace de bureau, permettant des économies de coûts et une commodité grâce à l'utilisation d'infrastructures communes.

Le marché australien des espaces de bureaux en co-working est segmenté par type (bureau géré flexible et bureau de services), application (technologies de l'information [IT et ITES], services juridiques, BFSI [banque, services financiers et assurance], conseil et autres services), utilisateur final (utilisateur personnel, petite entreprise, grande entreprise et autres utilisateurs finaux) et villes clés (Sydney, Melbourne et Perth). Le rapport propose la taille du marché et les prévisions pour le marché australien des espaces de bureaux en co-working en valeur (USD) pour tous les segments ci-dessus.

| Petite |

| Moyenne |

| Grande |

| Technologies de l'information (IT et ITES) |

| BFSI |

| Conseil aux entreprises et services professionnels |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) |

| Travailleurs indépendants |

| Entreprises |

| Start-ups et autres |

| Sydney |

| Melbourne |

| Brisbane |

| Perth |

| Reste de l'Australie |

| Par taille et échelle d'installation | Petite |

| Moyenne | |

| Grande | |

| Par secteur | Technologies de l'information (IT et ITES) |

| BFSI | |

| Conseil aux entreprises et services professionnels | |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) | |

| Par utilisation finale | Travailleurs indépendants |

| Entreprises | |

| Start-ups et autres | |

| Par villes clés | Sydney |

| Melbourne | |

| Brisbane | |

| Perth | |

| Reste de l'Australie |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché australien des espaces de bureaux en co-working ?

Le marché des espaces de coworking en Australie s'établit à 1,03 milliard USD en 2026 et devrait atteindre 1,62 milliard USD d'ici 2031.

Quel segment de taille d'installation détient la plus grande part ?

Les suites de taille moyenne représentent 45,1 % de la demande totale, reflétant la préférence des entreprises pour des étages dédiés mais flexibles.

Quel secteur devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le BFSI devrait se développer à un CAGR de 11,01 %, à mesure que les banques et les assureurs réduisent leurs empreintes de bureaux héritées.

Quelle ville devrait connaître la croissance la plus rapide ?

Brisbane devrait afficher un CAGR de 11,59 % jusqu'en 2031, porté par des pôles technologiques soutenus par l'État et des coûts de location plus faibles.

Comment la hausse des taux d'intérêt affecte-t-elle les opérateurs ?

La hausse des coûts d'emprunt pousse les entreprises vers des contrats plus courts, augmente le taux de rotation et pèse sur les marges, en particulier à Sydney et Melbourne.

Quelles stratégies concurrentielles permettent de gagner des parts de marché ?

L'échelle via les partenariats avec les propriétaires, l'investissement dans les équipements de bien-être et le déploiement de technologies de bâtiment intelligent s'avèrent les plus efficaces.

Dernière mise à jour de la page le: