Taille et parts du marché de l'externalisation des services d'ingénierie automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

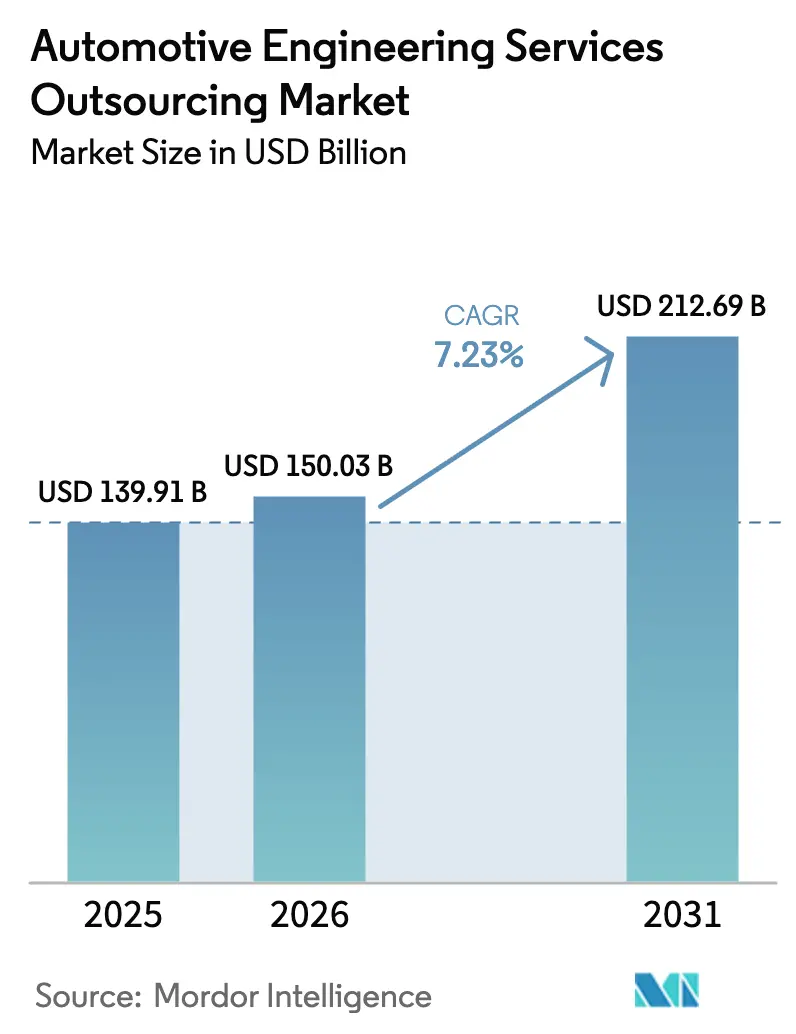

| Taille du Marché (2026) | 150.03 Milliards de dollars |

| Taille du Marché (2031) | 212.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.23% CAGR |

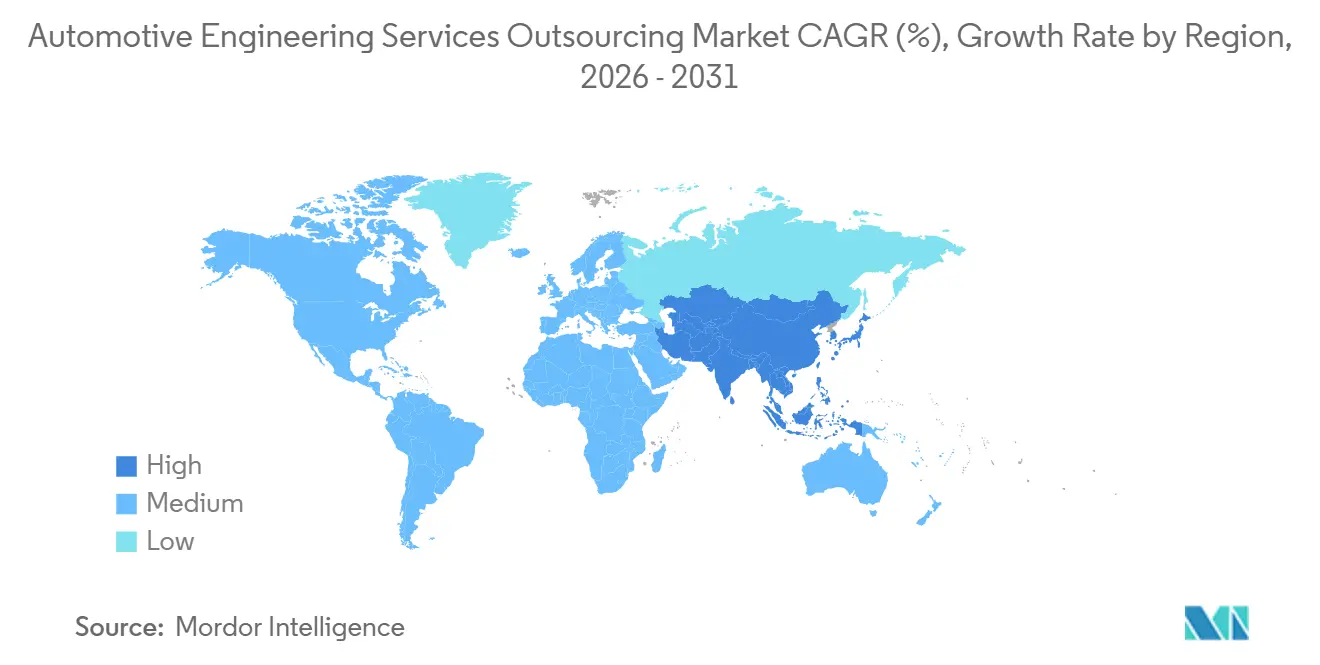

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

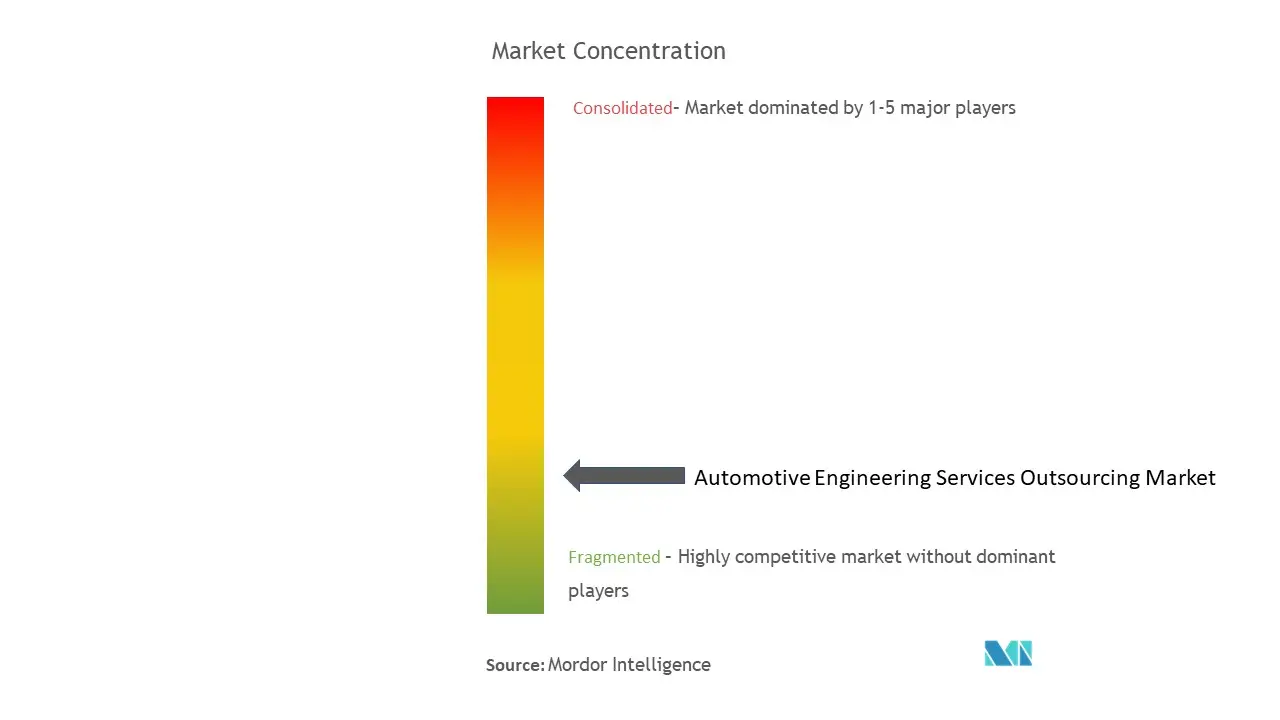

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation des services d'ingénierie automobile par Mordor Intelligence

La taille du marché de l'externalisation des services d'ingénierie automobile devrait croître de 139,91 milliards USD en 2025 à 150,03 milliards USD en 2026. Il est prévu qu'il atteigne 212,69 milliards USD d'ici 2031, avec un TCAC de 7,23 % sur la période 2026-2031. La préférence croissante pour les plateformes de véhicules définis par logiciel, l'innovation en matière de cellules de batterie et les architectures électroniques-électriques zonales incite les équipementiers (OEM) à réorienter leurs capitaux des activités de conception routinières vers des projets logiciels et systèmes à plus haute valeur ajoutée, laissant aux prestataires spécialisés le soin d'absorber les flux de travail liés au prototypage, à la validation et à l'intégration des systèmes. L'évolution des environnements réglementaires — notamment les règles de cybersécurité UNECE WP.29 et les audits de sécurité fonctionnelle ISO 26262 — a alourdi les charges de validation, tandis que les plateformes de jumeaux numériques réduisent la pénalité de coordination historiquement associée aux équipes délocalisées, permettant aux OEM d'arbitrer les coûts de main-d'œuvre sans ralentir les itérations. Parallèlement, les incitations au rapatriement de la production inscrites dans la loi américaine sur la réduction de l'inflation et dans les projets importants d'intérêt européen commun de l'Union européenne sollicitent les capacités d'ingénierie internes, déclenchant des engagements de proximité qui satisfont aux seuils de contenu local.

Principaux enseignements du rapport

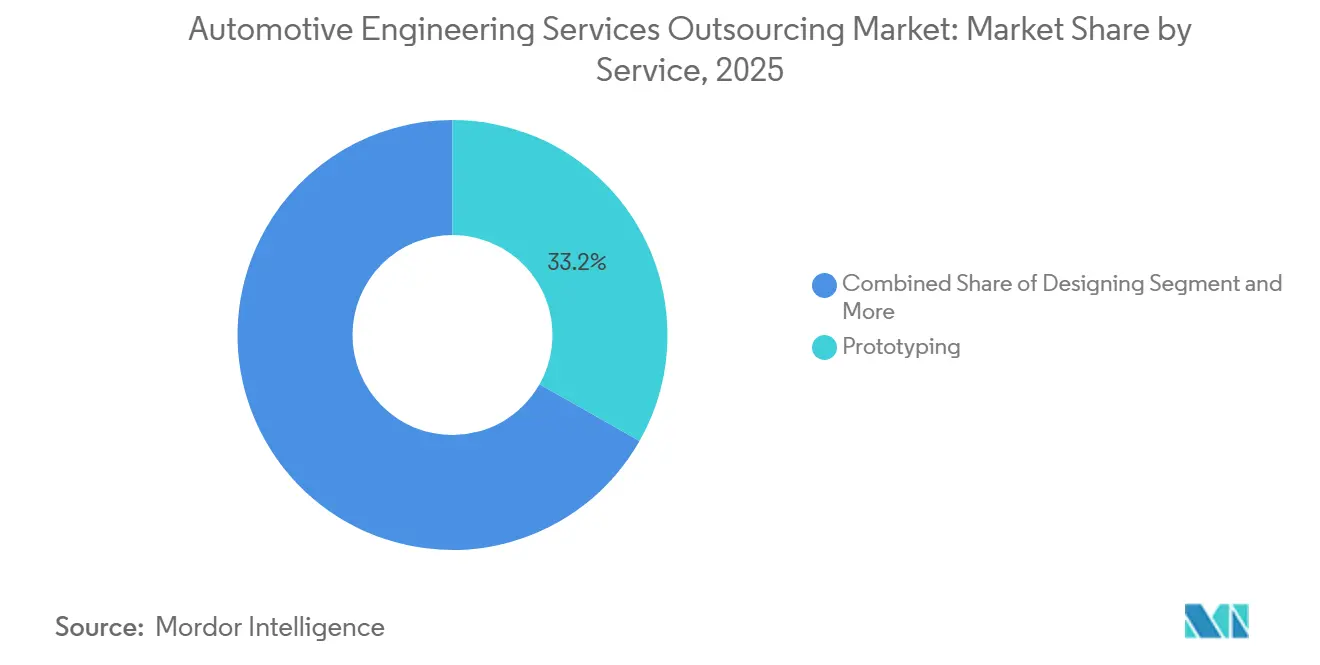

- Par service, le prototypage représentait 33,21 % du chiffre d'affaires 2025, tandis que les tests constituent le service à la croissance la plus rapide, avec un TCAC de 9,48 % sur la période 2026-2031.

- Par localisation, les services sur site représentaient 57,85 % des dépenses 2025, mais les services hors site ont enregistré la progression la plus forte, avec un TCAC de 8,14 % sur la période 2026-2031.

- Par application, les fonctionnalités de conduite autonome ont dominé avec 35,33 % du chiffre d'affaires 2025 et progressent à un TCAC de 10,76 % jusqu'en 2031.

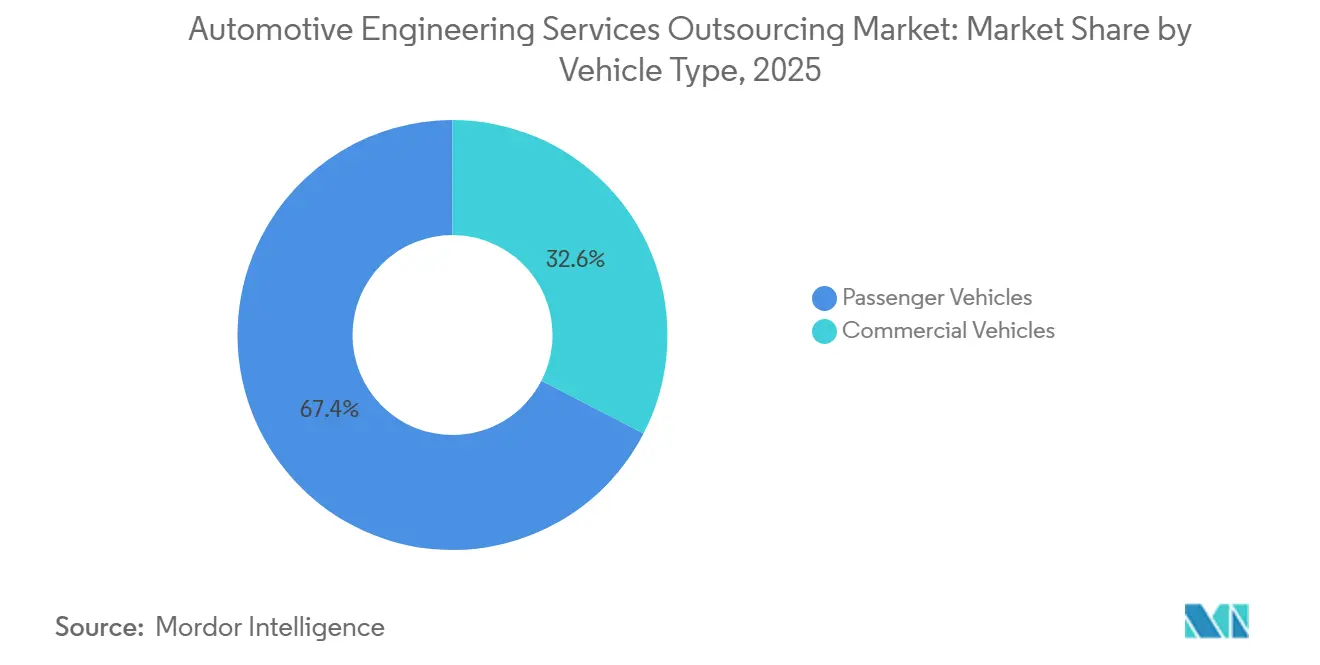

- Par type de véhicule, les véhicules particuliers représentaient 67,42 % du volume 2025 et ont affiché le taux de croissance le plus élevé, avec un TCAC de 10,81 % jusqu'en 2031.

- Par type de propulsion, les programmes à moteur à combustion interne représentaient 74,22 % des dépenses 2025, tandis que l'ingénierie des véhicules électriques connaît la croissance la plus rapide, avec un TCAC de 11,05 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 44,33 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 8,36 % jusqu'en 2031, dépassant toutes les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'externalisation des services d'ingénierie automobile

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La demande d'expertise en ingénierie des véhicules électriques augmente | +2.8% | Mondial, plus fort en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les OEM et les équipementiers de rang 1 se concentrent sur l'optimisation des coûts | +2.1% | Mondial, plus fort en Asie-Pacifique et en Europe de l'Est | Court terme (≤ 2 ans) |

| Renforcement des réglementations mondiales en matière de sécurité et de systèmes d'aide à la conduite | +1.9% | UE, Amérique du Nord, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Les architectures de châssis modulaires et les architectures électroniques-électriques zonales stimulent l'externalisation | +1.6% | Amérique du Nord, UE, Chine | Long terme (≥ 4 ans) |

| Les jumeaux numériques et les simulations par intelligence artificielle facilitent la collaboration | +1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Le rapatriement de la production aux États-Unis et dans l'UE sollicite les capacités d'ingénierie | +0.9% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'expertise en ingénierie spécifique aux véhicules électriques

L'intégration des blocs-batteries, la modélisation de la gestion thermique et la validation de la sécurité haute tension sont devenues des flux de travail essentiels que les équipes spécialisées dans les moteurs à combustion interne ne peuvent pas immédiatement réorienter, poussant les OEM à louer des capacités auprès d'AVL, FEV, Ricardo et d'entreprises similaires. AVL a inauguré un centre de test de batteries en Corée du Sud, faisant passer avec succès des cellules par des scénarios d'abus thermique [1]« Ouverture d'un centre de test de batteries en Corée du Sud », AVL List GmbH, avl.com. Cette initiative a contribué à résorber les retards d'homologation pour les chimies au lithium-fer-phosphate et au nickel-manganèse-cobalt. Tata Technologies a conclu un accord pluriannuel pour un programme d'enveloppe de batterie avec un OEM de luxe en Europe [2]« Un OEM de luxe européen attribue un contrat pluriannuel pour véhicule électrique », Tata Technologies, tatatechnologies.com. Cela met en évidence une tendance selon laquelle les équipementiers de rang 1 délaissent les tâches mécaniques à faible marge au profit d'activités centrées sur le logiciel. FEV a élargi ses offres en matière de piles à combustible à hydrogène, anticipant une évolution bifurquée des véhicules commerciaux : systèmes électriques à batterie pour les trajets urbains et piles à combustible pour les trajets longue distance. Ce pivot stratégique souligne le glissement de l'ingénierie vers l'architecture électrique et le logiciel, contribuant à une croissance supplémentaire par rapport à la base de référence.

Priorité à l'optimisation des coûts chez les OEM et les équipementiers de rang 1

Les marges opérationnelles de l'automobile se sont réduites sous l'effet de l'inflation des matières premières, des provisions pour garantie des batteries et des dépassements liés aux logiciels qui pèsent sur la rentabilité. Les équipes d'approvisionnement comparent les taux de main-d'œuvre à l'échelle mondiale, les prestataires en Inde certifiés ISO 26262 ASIL-D proposant des conceptions à des coûts nettement inférieurs à ceux de l'Europe occidentale, permettant des économies substantielles sur les fonctionnalités génératrices de revenus. Alten Group a renforcé sa présence en Europe de l'Est, en établissant un hub de proximité qui garantit la conformité au RGPD et opère dans des fuseaux horaires alignés. Stellantis a annoncé son intention de réduire ses effectifs en ingénierie tout en augmentant ses dépenses externalisées, passant ainsi de coûts fixes à une capacité variable. De même, Bosch et Continental ont redirigé davantage de travaux vers des partenaires indiens afin d'atténuer l'impact de la hausse de l'inflation salariale en Allemagne. Cette stratégie axée sur les coûts a un effet positif immédiat sur le taux de croissance annuel composé.

Renforcement des réglementations mondiales en matière de sécurité et de systèmes d'aide à la conduite

Les réglementations UNECE WP.29 imposent des systèmes de gestion de la cybersécurité et des contrôles de mise à jour à distance. Ces réglementations allongent les cycles de validation et orientent les entreprises vers des spécialistes de la conformité. Les audits au titre de l'ISO 26262 ont été étendus à la perception par apprentissage automatique, obligeant les prestataires à assurer une validation complète de leurs réseaux de neurones. Elektrobit a dévoilé un ensemble de middleware pré-certifié ASIL-D intégrant la détection d'intrusion. Cette innovation devrait accélérer considérablement l'intégration par les OEM. Ricardo a renforcé son laboratoire de cybersécurité au Royaume-Uni, se préparant aux audits de sécurité véhicule-à-tout attendus. Par ailleurs, les processus d'homologation, qui prenaient auparavant moins de temps, nécessitent désormais un délai considérablement plus long. Ce changement a accru la demande de tests et contribué à la croissance à moyen terme.

Les architectures de châssis modulaires et les architectures électroniques-électriques zonales stimulent l'externalisation de l'intégration des systèmes

Continental a introduit une passerelle zonale capable de fusionner le trafic Ethernet, CAN-FD et FlexRay en un réseau dorsal unifié[3]« Démonstration d'une passerelle zonale à haute bande passante », Continental AG, continental.com. Dans le cadre d'une collaboration stratégique, Aptiv s'est associé à Qualcomm pour développer une plateforme de calcul zonale basée sur Snapdragon-Ride, destinée aux véhicules de série. Ce partenariat intègre efficacement le matériel et le logiciel, améliorant les marges bénéficiaires. Stellantis, s'appuyant sur sa plateforme STLA Large, adopte une architecture zonale qui réduit le poids du faisceau de câblage et le temps d'assemblage. Cependant, cette avancée nécessite un nombre considérable de lignes de code, ce qui a conduit Stellantis à confier les tests d'intégration à Capgemini Engineering. Parallèlement, IAV a introduit un environnement de simulation zonale qui accélère la validation en mode dégradé, contribuant à la croissance avec un fort potentiel à long terme.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la propriété intellectuelle et à la sécurité des données | -1.4% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| La pénurie de talents fait monter les coûts | -1.1% | Mondial, plus sévère en Allemagne, aux États-Unis et au Japon | Moyen terme (2 à 4 ans) |

| Problèmes de coordination au sein des équipes distribuées | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Les lois sur le contrôle des exportations restreignent les opérations hors site | -0.5% | Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la propriété intellectuelle et à la sécurité des données

Les OEM considèrent les architectures de véhicules, les algorithmes de gestion des batteries et la logique de perception comme des éléments de différenciation essentiels. Cependant, la nécessité de partager des informations dans le cadre de l'externalisation suscite souvent des réticences. Volkswagen a décidé de restreindre l'accès hors site à ses modules de calcul de la plateforme MEB, limitant ainsi le périmètre potentiel pour les tiers. Les réglementations sur le contrôle des exportations empêchent certains ensembles de données LiDAR et radar de franchir certaines frontières. En réponse, Capgemini Engineering prévoit d'investir dans des centres isolés certifiés ISO 27001, malgré le fait que ces précautions réduisent les marges. Bien que les systèmes de configuration basés sur la chaîne de blocs d'IBM et SAP offrent des pistes d'audit infalsifiables, leur adoption reste limitée. Ce retard entraîne une baisse du TCAC jusqu'à ce que des normes de collaboration sécurisée soient pleinement établies.

Pénurie de talents en sécurité fonctionnelle et en cybersécurité faisant monter les coûts

TÜV SÜD a signalé une baisse significative du nombre d'auditeurs qualifiés en sécurité fonctionnelle en Allemagne, les secteurs de l'aérospatiale et de l'automatisation industrielle se disputant le même vivier d'experts. Aux États-Unis, les tarifs horaires des ingénieurs ASIL-D ont considérablement augmenté, remettant en question la croyance antérieure dans les avantages économiques de la délocalisation. Pour répondre à la demande croissante, L&T Technology Services a lancé une académie de sécurité fonctionnelle afin de certifier davantage de professionnels chaque année. Cependant, l'académie continue de faire face à des taux d'attrition élevés. À l'échelle mondiale, SAE International identifie un nombre limité de professionnels possédant à la fois des accréditations en cybersécurité automobile et une expérience pratique en tests de pénétration. Par ailleurs, l'inflation salariale devrait avoir un impact négatif sur la croissance prévue dans les années à venir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les tests dépassent la croissance du prototypage

Le prototypage a conservé 33,21 % de parts de marché en 2025, soulignant son rôle critique dans le chemin critique — mais sa croissance se modère à mesure que les jumeaux numériques éliminent plusieurs itérations physiques. Les services de tests se développent à un rythme de 9,48 % jusqu'en 2031, conformément aux cadres UNECE WP.29 et ISO 26262, qui multiplient les points de contrôle, sur une trajectoire plus rapide que toute autre catégorie du marché de l'externalisation des services d'ingénierie automobile.

Les services de conception, englobant l'analyse CAO, les éléments finis et la dynamique des fluides numérique, jouent un rôle important sur le marché, les OEM conservant en interne les fonctions de style essentielles. L'intégration des systèmes connaît une forte croissance en raison de la complexité croissante des intergiciels dans les architectures zonales. Les services de simulation prennent de l'élan, soutenus par des plateformes en nuage de leaders du secteur tels que Siemens et Ansys qui permettent une validation simultanée en matière de crash, de bruit-vibration-dureté et d'aérodynamique. Le développement de logiciels embarqués s'accélère à mesure que les véhicules définis par logiciel exigent des besoins de codage étendus. Le marché connaît une transformation fondamentale, passant des constructions physiques traditionnelles à une orientation vers la validation virtuelle, marquant une tendance transformatrice dans le paysage de l'externalisation des services d'ingénierie automobile.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par localisation : le hors site gagne des parts malgré les préoccupations de sécurité

Le sur site a conservé 57,85 % du chiffre d'affaires 2025, reflétant la prime persistante accordée aux programmes de conception en phase initiale et aux programmes réglementés qui exigent une collaboration en personne. Le travail hors site progresse à un TCAC de 8,14 % d'ici 2031, plus rapidement que le sur site, car les outils de simulation par intelligence artificielle réduisent les écarts de coordination, maintenant l'arbitrage des coûts de main-d'œuvre qui aide les OEM à réallouer leurs budgets.

L'Inde reste un acteur central dans l'arène de la croissance hors site. Tata Technologies, L&T Technology Services et HCL Technologies produisent des livrables certifiés ISO 26262 à des coûts nettement inférieurs à ceux de l'Europe occidentale. Cependant, en raison des restrictions ITAR et à double usage, les projets à perception hautement classifiée sont maintenus sur site. Cette contrainte limite la pénétration totale hors site à moins de la moitié. L'acquisition par Alten de plusieurs entreprises d'Europe de l'Est souligne l'importance de la proximité géographique pour équilibrer les besoins de sécurité et l'efficacité des coûts.

Par application : la conduite autonome domine les dépenses

Les programmes de conduite autonome ont capturé 35,33 % des parts de marché dans les dépenses 2025 et progressent à un TCAC de 10,76 %, le taux de croissance le plus rapide du marché de l'externalisation des services d'ingénierie automobile. L'électrification suit de près à 11,2 % à mesure que les tâches liées aux blocs-batteries et à la sécurité haute tension se multiplient. À mesure que les régulateurs élargissent le champ d'application de l'ISO 26262, les dépenses consacrées aux systèmes de sécurité ont augmenté de manière significative, représentant désormais une part notable des dépenses totales. Dans un marché qui tend de plus en plus vers la banalisation, l'infodivertissement et la connectivité ont affiché une croissance régulière.

Parallèlement, les dépenses consacrées à la carrosserie et au châssis ont progressé plus lentement. Les travaux traditionnels sur le groupe motopropulseur, autrefois une priorité, sont désormais à la traîne, l'attention du secteur se déplaçant vers les avancées en matière d'ingénierie des batteries et des moteurs. L'évolution continue des algorithmes de systèmes d'aide à la conduite avancés a stimulé la demande de plateformes de simulation, notamment celles qui exploitent des scénarios basés sur le radar et le LiDAR, comme les moteurs d'Applied Intuition.

Par type de véhicule : le segment des véhicules particuliers maintient sa position dominante

Les véhicules particuliers représentaient 67,42 % des parts de marché en 2025, et le segment reste sur une trajectoire de croissance de 10,81 % à mesure que l'électrification comprime les calendriers de lancement et oblige à louer des capacités externes. Les véhicules commerciaux connaissent une croissance régulière, les plateformes plus lourdes adoptant de plus en plus les systèmes électriques à batterie pour les usages urbains et les piles à combustible pour les applications longue distance. Cette transition a généré une demande de niche pour une expertise avancée en gestion thermique et en solutions de recharge. Un exemple clé de cette tendance est la décision de Daimler Truck d'externaliser la conception de l'enveloppe de batterie de l'eCascadia à EDAG, illustrant une convergence avec les stratégies d'ingénierie couramment utilisées dans les véhicules particuliers.

Par type de propulsion : l'ingénierie des véhicules électriques comble l'écart

Les projets à moteur à combustion interne représentaient encore 74,22 % des dépenses 2025, les OEM mettant fin aux programmes purement à combustion interne. Les véhicules électriques progressent à 11,05 % jusqu'en 2031, portés par l'intégration des batteries, la modélisation thermique et la validation haute tension, des domaines dans lesquels les groupes motopropulseurs traditionnels manquent d'outillage. Le centre de test sud-coréen d'AVL et l'orientation hydrogène de FEV en sont des preuves tangibles. Les normes Euro 7 et Chine 7 maintiennent la pertinence de la calibration de la combustion — via l'hybridation — mais la répartition des types de propulsion migre visiblement vers l'électrification totale.

Analyse géographique

L'Asie-Pacifique représentait 44,33 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 8,36 % d'ici 2031. L'Inde, avec un nombre significatif de centres de compétences mondiaux, emploie un large effectif d'ingénieurs. Pendant ce temps, le fonds substantiel de recherche et développement en matière de véhicules électriques de la Chine se concentre sur la gestion des batteries, le contrôle des moteurs et les systèmes véhicule-à-réseau. Le Japon et la Corée du Sud, avec des acteurs majeurs tels que Toyota, Honda, Hyundai et Kia, approfondissent leurs engagements en matière d'externalisation des systèmes d'aide à la conduite avancés.

L'Amérique du Nord a connu des avancées portées par des politiques exigeant un pourcentage plus élevé de composants de batteries produits localement. Cela a poussé les OEM à lancer des programmes d'ingénierie simultanée pour de nouvelles gigafactories, stimulant la demande de proximité. Pour combler les lacunes de capacité, des centres techniques ont été établis dans des emplacements stratégiques. De plus, tirant parti de leur proximité avec Detroit et des accords commerciaux, des entreprises canadiennes comme MAGNA International ont obtenu des mandats pour la carrosserie et le châssis.

L'Europe a été confrontée à des défis tels que l'inflation salariale et la pénurie de talents, entraînant un glissement vers des ressources de proximité rentables au sein de l'UE. Des acquisitions stratégiques dans des pays comme la Pologne et la Roumanie illustrent cette tendance. Au Royaume-Uni, des entreprises comme Ricardo et Horiba MIRA supervisent la validation des batteries et des systèmes d'aide à la conduite avancés pour les OEM locaux. Les géants automobiles français Stellantis et Renault ont élargi leurs contrats avec des sociétés d'ingénierie, en se concentrant sur l'architecture zonale et les technologies de jumeaux numériques. Pendant ce temps, l'Amérique du Sud, le Moyen-Orient et l'Afrique, portés par les initiatives brésiliennes en matière de carburants flexibles et d'hybrides à l'éthanol, ont collectivement contribué à la croissance du marché.

Paysage concurrentiel

Le chiffre d'affaires du marché de l'externalisation des services d'ingénierie automobile est concentré parmi les principaux prestataires : Tata Technologies, L&T Technology Services, Capgemini Engineering (Altran Technologies, SA), Alten Group, AVL, Bertrandt, FEV, Ricardo, HCL Technologies et Tech Mahindra. Pour faire face au ralentissement de la demande dans le secteur des logiciels d'entreprise, les géants indiens des technologies de l'information Wipro, Infosys et Cognizant développent leurs activités automobiles, tirant efficacement parti de leurs relations clients établies pour décrocher des contrats d'ingénierie.

Les stratégies concurrentielles diffèrent : certains, comme Alten, misent sur la diversification géographique en Europe de l'Est, tandis que d'autres, comme Elektrobit, privilégient la spécialisation des compétences en proposant des intergiciels qualifiés ISO à des prix premium. Des opportunités émergentes sont visibles dans la validation des piles à combustible à hydrogène, le prototypage des batteries à l'état solide et l'intégration véhicule-à-réseau, bien que seul un nombre limité de fournisseurs proposent des services complets en matière de piles à combustible. La plateforme de jumeau numérique Coalesce de Tata Elxsi transforme la validation des scénarios de systèmes d'aide à la conduite avancés, permettant aux clients de simuler des kilomètres virtuels étendus quotidiennement, réduisant considérablement le temps de test et soutenant une expansion récente pour un OEM de luxe européen. Bien que les entreprises chinoises Neusoft et HiRain Technologies cherchent à pénétrer l'Europe et l'Amérique du Nord, elles font face à des restrictions liées aux réglementations ITAR et à double usage. De plus, les coûts élevés de certification aux normes ISO et UNECE constituent des barrières à l'entrée substantielles, renforçant la position des acteurs établis.

Leaders du secteur de l'externalisation des services d'ingénierie automobile

Bertrandt AG

IAV GmbH

AVL List GmbH

EDAG Group

Capgemini Engineering (Altran Technologies, SA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Arrow Electronics, un fournisseur mondial de solutions technologiques, a dévoilé son nouveau Centre de solutions d'ingénierie à Bangalore, en Inde. Cette initiative souligne l'engagement d'Arrow à démocratiser l'accès à des technologies clés telles que l'IoT, l'informatique en périphérie et la détection intelligente. Elle renforce également les capacités d'ingénierie des fabricants technologiques locaux en Inde et dans des régions telles que l'Asie du Sud-Est, la Corée du Sud et le Japon. Les principaux secteurs bénéficiant de cette initiative comprennent l'industrie, l'automobile et les transports, la gestion de l'énergie, ainsi que l'aérospatiale et la défense.

- Juin 2025 : Volvo Cars a sélectionné HCLTech, une importante entreprise technologique mondiale, comme l'un de ses partenaires clés pour les services d'ingénierie. Cette collaboration met en évidence l'expertise de HCLTech dans la fourniture de solutions d'ingénierie innovantes et renforce sa position de partenaire de confiance dans le secteur automobile.

Périmètre du rapport mondial sur le marché de l'externalisation des services d'ingénierie automobile

Le rapport sur le marché de l'externalisation des services d'ingénierie automobile est segmenté par service (conception, prototypage, tests, intégration des systèmes, simulation et développement de logiciels embarqués), localisation (sur site et hors site), application (carrosserie et châssis, groupe motopropulseur, tests automobiles, fonctionnalités de conduite autonome, infodivertissement et connectivité, systèmes de sécurité, électrification et autres), type de véhicule (véhicules particuliers et véhicules commerciaux), type de propulsion (moteur à combustion interne et véhicule électrique) et géographie. Les prévisions du marché sont fournies en valeur (USD).

| Conception |

| Prototypage |

| Tests |

| Intégration des systèmes |

| Simulation |

| Développement de logiciels embarqués |

| Sur site |

| Hors site |

| Carrosserie et châssis |

| Groupe motopropulseur |

| Tests automobiles |

| Fonctionnalités de conduite autonome |

| Infodivertissement et connectivité |

| Systèmes de sécurité |

| Électrification |

| Autres |

| Véhicules particuliers |

| Véhicules commerciaux |

| Véhicules à moteur à combustion interne |

| Véhicules électriques |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par service | Conception | |

| Prototypage | ||

| Tests | ||

| Intégration des systèmes | ||

| Simulation | ||

| Développement de logiciels embarqués | ||

| Par localisation | Sur site | |

| Hors site | ||

| Par application | Carrosserie et châssis | |

| Groupe motopropulseur | ||

| Tests automobiles | ||

| Fonctionnalités de conduite autonome | ||

| Infodivertissement et connectivité | ||

| Systèmes de sécurité | ||

| Électrification | ||

| Autres | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules commerciaux | ||

| Par type de propulsion | Véhicules à moteur à combustion interne | |

| Véhicules électriques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'externalisation des services d'ingénierie automobile en 2026 ?

Le marché de l'externalisation des services d'ingénierie automobile est évalué à 150,03 milliards USD en 2026.

Quelle application capte la plus grande part des budgets d'ingénierie externalisés ?

Les fonctionnalités de conduite autonome ont dominé avec 35,33 % des dépenses 2025 et progressent à un TCAC de 8,76 % jusqu'en 2031.

Quelle catégorie de service connaît la croissance la plus rapide jusqu'en 2031 ?

Les services de tests, soutenus par des cycles de conformité stricts aux normes UNECE WP.29 et ISO 26262, progressent à un TCAC de 9,48 %.

Pourquoi l'Asie-Pacifique gagne-t-elle des parts de marché ?

La combinaison du vivier de talents certifiés ASIL à faible coût en Inde et de l'écosystème de recherche et développement en matière de véhicules électriques financé par l'État en Chine propulse la région à un TCAC de 8,36 %.

Quelles sont les perspectives pour les travaux d'ingénierie à moteur à combustion interne ?

Les projets à moteur à combustion interne représentent encore 74,22 % des dépenses 2025, mais leur croissance ralentit à mesure que les OEM réorientent leurs ressources vers les programmes de véhicules électriques.

Dernière mise à jour de la page le: