Taille et part de marché de la location de chariots élévateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.39 Milliards de dollars |

| Taille du Marché (2031) | 7.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de chariots élévateurs par Mordor Intelligence

La taille du marché de la location de chariots élévateurs était évaluée à 5,10 milliards USD en 2025 et devrait croître de 5,39 milliards USD en 2026 pour atteindre 7,35 milliards USD d'ici 2031, à un CAGR de 6,39 % au cours de la période de prévision (2026-2031). La croissance s'accélère car les entreprises privilégient les dépenses d'exploitation à cycle court plutôt que la possession d'équipements lourds au bilan, tandis que les modèles électriques supplantent rapidement les flottes diesel et GPL confrontées à des coûts de conformité élevés dans le cadre du durcissement des réglementations sur les émissions. La volatilité accrue des pics saisonniers dans le commerce électronique, la prolifération des entrepôts à allées étroites et le besoin d'unités équipées de télématique soutenant l'automatisation maintiennent des taux d'utilisation élevés et réduisent les temps d'arrêt. Les offres d'abonnement des fabricants d'équipements d'origine qui regroupent matériel, logiciel et maintenance intensifient la concurrence, mais élargissent également la demande en abaissant les barrières à l'entrée pour les opérateurs de taille moyenne. Dans l'ensemble, le marché de la location de chariots élévateurs bénéficie d'un pivot structurel vers une capacité flexible dans les chaînes d'approvisionnement qui valorisent la disponibilité et la conformité environnementale plutôt que la propriété pure et simple.

Principaux enseignements du rapport

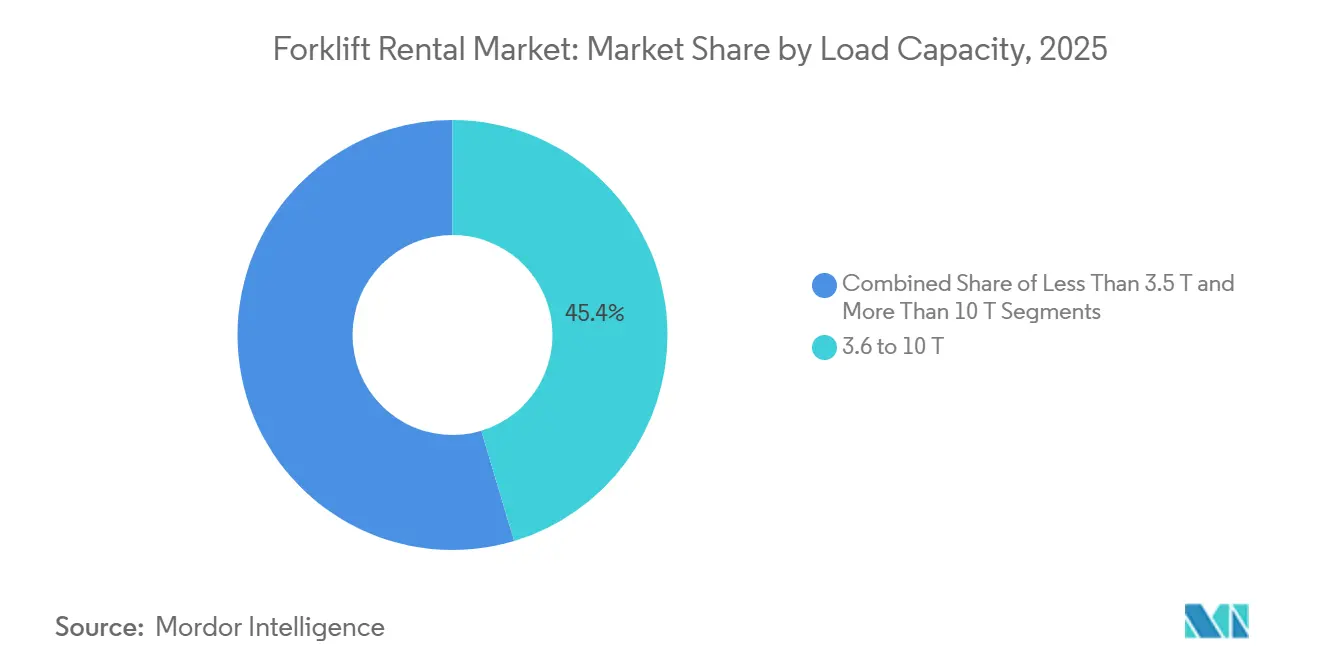

- Par segment de capacité de charge, la catégorie 3,6-10 tonnes détenait 45,37 % de la part de marché de la location de chariots élévateurs en 2025 ; la classe inférieure à 3,5 tonnes devrait progresser à un CAGR de 10,67 % jusqu'en 2031.

- Par source d'énergie, les chariots élévateurs électriques représentaient 54,39 % de la part de marché de la location de chariots élévateurs en 2025 et devraient croître à un CAGR de 11,89 %.

- Par durée de location, les contrats à court terme représentaient 64,73 % du chiffre d'affaires en 2025, tandis que les contrats à long terme devraient afficher la croissance la plus rapide avec un CAGR de 8,50 %.

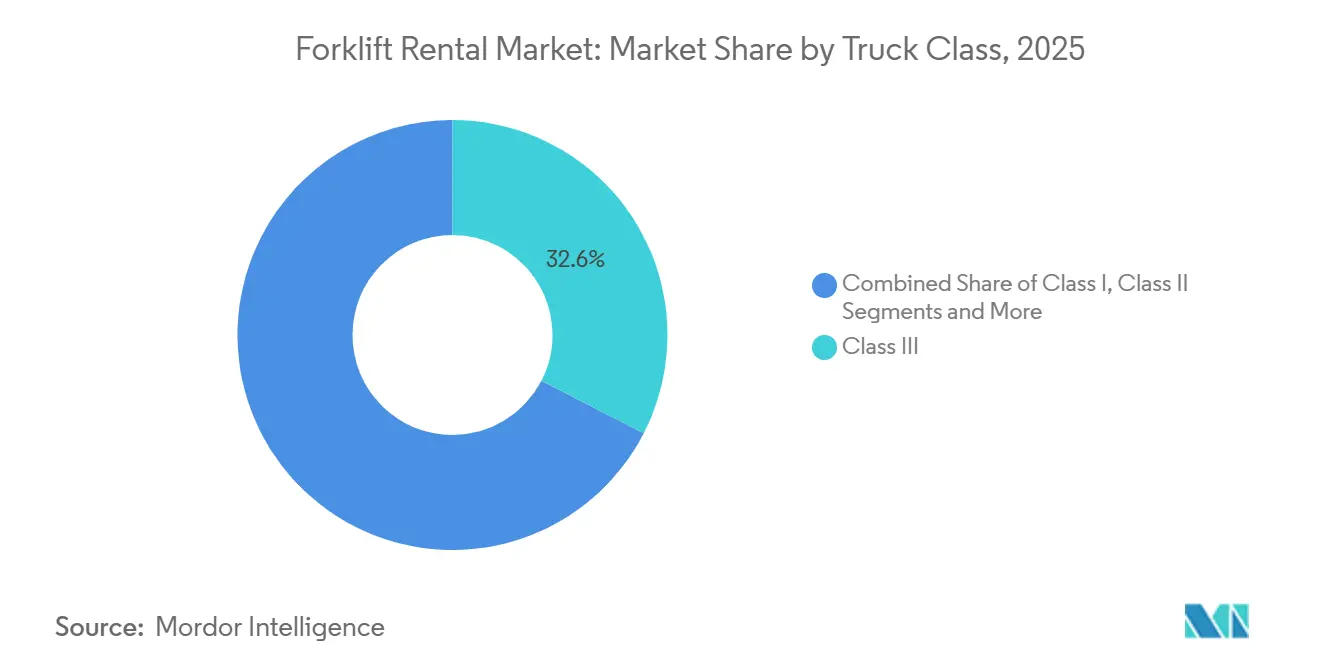

- Par classe de chariot, les chariots à main électriques de classe III étaient en tête avec une part de chiffre d'affaires de 32,56 % en 2025 ; les équipements à allées étroites de classe II progressent à un CAGR de 9,10 %.

- Par secteur d'utilisation finale, l'entreposage et la logistique représentaient 38,67 % de la taille du marché de la location de chariots élévateurs en 2025, tandis que l'entreposage pour le commerce électronique devrait croître à un CAGR de 11,70 %.

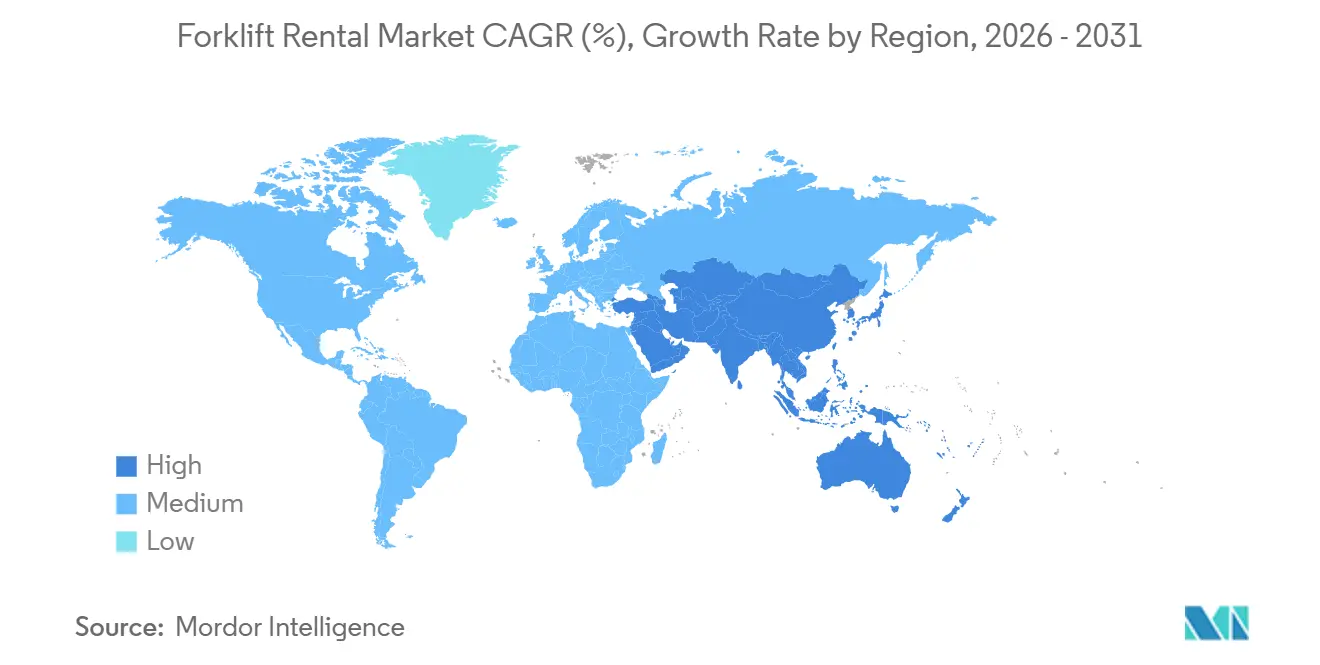

- Par géographie, la région Asie-Pacifique dominait avec une part de chiffre d'affaires de 37,65 % en 2025, croissant à un CAGR de 10,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la location de chariots élévateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor de l'exécution des commandes du commerce électronique | +1.8% | Mondial, cœur Asie-Pacifique, Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Passage aux budgets de dépenses d'exploitation | +1.5% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Accélération de l'automatisation des entrepôts | +1.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations sur les émissions éliminant progressivement les chariots à combustion interne | +1.0% | Amérique du Nord (Californie) et régions de l'UE conformes à la norme Euro V | Long terme (≥ 4 ans) |

| Optimisation des flottes pilotée par l'IA | +0.6% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Modèles d'abonnement des fabricants d'équipements d'origine | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'exécution des commandes du commerce électronique

Le vaste réseau mondial de centres de distribution d'Amazon et l'investissement significatif de DHL dans l'automatisation poussent les flottes de location à s'étendre pendant les périodes de pointe, rendant les accords à coût variable plus avantageux par rapport à la propriété [1]"Empreinte mondiale des opérations,", Amazon, aboutamazon.com. La région Asie-Pacifique devrait connaître une croissance substantielle des surfaces d'entrepôt, avec des contributions notables des marchés émergents. Les fluctuations des volumes de colis dans les hubs du dernier kilomètre accroissent la demande de solutions de capacité flexible. Les opérateurs de location y répondent en proposant des modèles électriques compacts capables de fonctionner efficacement dans des allées étroites tout en maintenant des capacités de levage élevées. La croissance rapide du commerce électronique continue de façonner le développement du marché de la location de chariots élévateurs sur l'horizon de planification.

Passage des dépenses d'investissement aux dépenses d'exploitation dans les budgets de manutention

L'Association de financement et de crédit-bail d'équipements a noté une hausse notable du financement et du crédit-bail d'équipements de manutention aux États-Unis, reflétant un changement par rapport aux schémas traditionnels[2]"Enquête 2024 sur l'activité de financement d'équipements,", Association de financement et de crédit-bail d'équipements, elfaonline.org. Les responsables financiers se tournent de plus en plus vers la location pour atténuer les risques liés à la dépréciation et à la valeur résiduelle. Cette stratégie garantit l'accès aux dernières technologies à mesure que des avancées telles que les motorisations électriques et à hydrogène remplacent les anciens modèles diesel. Dans des secteurs tels que l'automobile et l'électronique grand public, où les cycles de commande sont imprévisibles et les calendriers de production changent fréquemment, la propriété n'est souvent pas une solution rentable. De plus, les contrats de location transfèrent les responsabilités de maintenance aux bailleurs, s'alignant sur les exigences de recertification réglementaire et aidant les opérateurs à réduire leurs dépenses. Le marché de la location de chariots élévateurs est en outre soutenu par les prestataires logistiques tiers multi-sites qui adoptent des accords-cadres garantissant des tarifs et une qualité de service uniformes.

Réglementations sur les émissions éliminant progressivement les chariots à combustion interne de classe IV/V

La Californie prévoit d'interdire la vente de nouveaux chariots élévateurs à combustion interne de classe IV et V et de les éliminer progressivement dans les grands entrepôts [3]"Réglementation sur les chariots élévateurs zéro émission,", Conseil des ressources atmosphériques de Californie, ww2.arb.ca.gov. Dans l'Union européenne, des normes plus strictes augmentent les coûts de conformité pour les modèles diesel. Les batteries lithium-ion deviennent la source d'énergie dominante pour les nouveaux chariots élévateurs électriques en Amérique du Nord et en Europe. Les sociétés de location accélèrent le remplacement de leurs flottes à moteur à combustion interne pour s'aligner sur les réglementations à venir et atténuer les risques financiers. La combinaison de la baisse des coûts des batteries et de la clarté réglementaire stimule la préférence croissante pour les chariots élévateurs électriques sur le marché de la location.

Adoption de logiciels d'optimisation de flotte pilotés par l'IA

Les sociétés de location utilisent désormais des données en temps réel provenant de tableaux de bord en nuage pour surveiller l'utilisation, l'état des batteries et les alertes de collision. Cette capacité leur permet de réorienter rapidement les unités inactives, entraînant des réductions significatives des coûts logistiques. Le déploiement de solutions de télématique a amélioré la productivité des actifs dans les flottes de location. De plus, l'analyse soutient un modèle de facturation à l'usage, séduisant les clients qui préfèrent une tarification flexible pendant les périodes de faible demande. Les premiers adoptants dans des secteurs tels que la distribution alimentaire et la fabrication automobile ont signalé des économies de coûts significatives, ce qui a encouragé une adoption plus large. L'intégration de l'IA renforce encore la position du marché de la location de chariots élévateurs en tant que ressource flexible et orientée par les données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépenses cycliques dans la construction | -1.1% | Mondial, avec un impact prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour les opérateurs de chariots élévateurs | -0.8% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Hausse des coûts des matières premières pour les batteries lithium-ion | -0.6% | Mondial, avec une concentration de la chaîne d'approvisionnement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Le crédit-bail direct des fabricants d'équipements d'origine cannibalise les flottes de location | -0.4% | Mondial, avec un impact plus fort sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses cycliques dans la construction

Les fluctuations du secteur de la construction influencent directement la demande de location de chariots élévateurs, entraînant des flux de revenus imprévisibles pour les sociétés de location. Récemment, le marché des équipements de construction a connu des résultats mitigés, un acteur majeur ayant signalé une baisse de chiffre d'affaires due à la réduction des volumes de ventes et à une baisse des ventes d'équipements aux utilisateurs finaux. Cependant, les perspectives à court terme indiquent un rebond potentiel des ventes d'équipements de construction, soutenu par l'amélioration des conditions économiques et l'assouplissement des taux d'intérêt. De plus, des investissements fédéraux significatifs dans des projets d'infrastructure devraient apporter de la stabilité, une part notable des entrepreneurs étant déjà engagée dans ces initiatives. Malgré ce soutien, les sociétés de location continuent de faire face à des défis tels que les retards de projets et la hausse des coûts des matériaux, qui restent une préoccupation majeure pour de nombreuses entreprises. La nature cyclique des dépenses de construction entraîne souvent des périodes de surplus de stocks de location, comme en témoigne le récent ralentissement de la croissance des revenus de location, marquant l'une des performances les plus faibles de ces dernières années.

Le crédit-bail direct des fabricants d'équipements d'origine cannibalise les flottes de location indépendantes

Lorsque les fabricants mettent en œuvre des programmes captifs, les concessionnaires indépendants perdent l'accès aux nouveaux équipements aux prix d'usine et doivent acheter à des coûts plus élevés, réduisant ainsi leurs marges bénéficiaires. Les grands indépendants obtiennent des accords favorables grâce à des volumes d'achat plus importants, mais les acteurs régionaux plus petits font face à des défis tels que la sortie potentielle du marché ou la consolidation. Bien que cette approche augmente l'adoption de la location parmi les utilisateurs finaux, elle modifie également la répartition des revenus, ajoutant des défis stratégiques au sein du marché de la location de chariots élévateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité de charge : les unités compactes gagnent du terrain dans les entrepôts urbains denses

La tranche 3,6 à 10 tonnes a capturé 45,37 % du chiffre d'affaires 2025, confirmant sa polyvalence dans les opérations de production, de logistique et de construction. En revanche, les chariots élévateurs de moins de 3,5 tonnes sont en voie d'atteindre un CAGR de 10,67 % d'ici 2031, soutenus par les villes à foncier rare où les allées étroites et les rayonnages hauts dominent la conception des installations. Dans les grands centres urbains, à mesure que le stockage vertical augmente, les entrepôts adoptent de plus en plus des chariots élévateurs électriques compacts. Ces chariots sont conçus pour atteindre des hauteurs de levage significatives tout en naviguant efficacement dans des couloirs étroits. De plus, les technologies de batteries avancées améliorent la viabilité économique pour les flottes de location, entraînant des coûts de cycle de vie globaux plus faibles.

À mesure que les zones urbaines deviennent de plus en plus densément peuplées, la demande de location de chariots élévateurs compacts devrait croître à un rythme plus rapide par rapport aux autres catégories. La technologie de télématique permet aux bailleurs d'optimiser la rotation des chariots élévateurs, assurant un service efficace des sites moins actifs tout en maintenant la disponibilité dans les zones à forte demande. Les marchés secondaires, notamment les installations industrielles, montrent toujours une préférence pour les machines plus grandes, avec une adoption de la location restant limitée en raison du besoin de propriété d'équipements spécialisés. Cette tendance met en évidence l'évolution du marché de la location de chariots élévateurs vers des actifs plus agiles et respectueux de l'environnement, les modèles électriques compacts menant cette transformation.

Par durée de location : la flexibilité à court terme stimule la demande actuelle

Les locations à court terme d'une durée inférieure à 12 mois représentaient 64,73 % du chiffre d'affaires en 2025, principalement portées par la construction et la logistique saisonnière. Cependant, les contrats de plus de 12 mois affichent désormais un CAGR de 8,50 % à mesure que les grands prestataires logistiques tiers exécutent des accords multi-sites qui standardisent les spécifications de flotte et les niveaux de service. Une part significative des contrats de location de manutention couvre désormais des durées plus longues. Les durées prolongées permettent aux bailleurs d'amortir les coûts d'acquisition sur une période plus longue, réduisant ainsi les tarifs mensuels sans compromettre les rendements.

Les options de location flexibles permettent aux clients de résilier avec un préavis court après la période initiale, établissant un équilibre entre prévisibilité et agilité. Les entrepreneurs allongent également les périodes de location moyennes car les offres groupées simplifient la facturation et débloquent des remises sur volume. En conséquence, la taille du marché de la location de chariots élévateurs attribuable aux contrats à long terme continue de s'étendre, bien que la demande à court terme reste essentielle pour les pics liés à des projets spécifiques.

Par source d'énergie : la domination électrique s'accélère sous l'effet des mandats sur les émissions

Les chariots élévateurs électriques ont sécurisé 54,39 % de la part de marché de la location de chariots élévateurs en 2025 et affichent un CAGR de 11,89 % jusqu'en 2031, soutenus par la baisse des coûts des batteries en dessous de 150 USD/kWh et les règles zéro émission en Californie et dans l'UE. Les principaux acteurs du marché de la location de chariots élévateurs se concentrent sur l'augmentation de la pénétration des flottes électriques, reflétant un changement significatif dans la dynamique de leurs flottes. Pendant ce temps, les unités à motorisation traditionnelle connaissent une baisse régulière de leurs valeurs résiduelles.

Bien que les chariots élévateurs hybrides et à hydrogène contribuent actuellement de manière minimale au chiffre d'affaires, des projets pilotes dans des applications industrielles démontrent leur potentiel, notamment dans les opérations nécessitant une disponibilité continue et un ravitaillement rapide. Les coûts d'infrastructure élevés restent un défi, mais des collaborations avec des fournisseurs de gaz industriels pour la production locale d'hydrogène pourraient contribuer à lever les barrières à l'adoption. Par conséquent, la technologie électrique continue de dominer les perspectives du marché de la location de chariots élévateurs, tandis que les groupes motopropulseurs alternatifs gagnent progressivement du terrain.

Par classe de chariot : les unités à allées étroites progressent à mesure que les entrepôts maximisent leur densité

En 2025, les chariots à main électriques et les transpalettes de classe III représentaient 32,56 % du chiffre d'affaires de location, répondant aux charges légères et aux exigences permanentes du commerce de détail. Avec la hausse des loyers des entrepôts urbains, les opérateurs passent des configurations à allées larges aux configurations à allées très étroites. Cette transition, affichant un CAGR de 9,10 %, a stimulé une croissance significative des modèles à allées étroites de classe II et a nettement amélioré la capacité de stockage. Un fabricant de premier plan a introduit des unités de classe II équipées de télématique, entraînant une réduction des temps d'arrêt et une durée de vie prolongée.

Les chariots élévateurs électriques de classe I maintiennent leur position dans les applications de gamme intermédiaire, tandis que les chariots à combustion interne de classe IV et V font face à une stagnation due aux réglementations sur les émissions. Avec le durcissement des réglementations, le marché de la location de chariots élévateurs pour les chariots électriques à allées étroites devrait dépasser toutes les autres classes à l'avenir.

Par secteur d'utilisation finale : l'entreposage pour le commerce électronique dépasse la logistique générale

L'entreposage et la logistique ont généré 38,67 % de la demande 2025, le sous-segment du commerce électronique progressant à un CAGR de 11,70 % grâce au réseau de 750 000 robots d'Amazon et à la poussée vers l'automatisation de DHL. Bien que la construction reste un contributeur significatif au chiffre d'affaires, sa croissance a ralenti en raison d'une baisse des flux de projets. Pendant ce temps, les secteurs de l'automobile, de l'alimentation et de l'aérospatiale stimulent collectivement la demande, les usines de véhicules électriques augmentant notamment le besoin de chariots élévateurs spéciaux conçus pour les lignes de production de batteries.

Les chaînes de distribution développent leurs flottes de chariots élévateurs pendant les mois de pointe, pour les réduire considérablement par la suite. Cette tendance souligne la préférence croissante pour la location plutôt que la propriété pure et simple. De plus, bien que les exigences de chaîne du froid de l'industrie pharmaceutique soient de niche, elles connaissent une croissance notable. En résumé, le secteur de la location de chariots élévateurs est étroitement lié aux secteurs qui connaissent des fluctuations de la demande ou ont des exigences strictes en matière de disponibilité, soulignant la diversité des applications d'utilisation finale au sein du marché.

Analyse géographique

La région Asie-Pacifique a représenté 37,65 % du chiffre d'affaires mondial en 2025 et devrait afficher un CAGR de 10,28 % jusqu'en 2031. Le vaste pipeline d'entrepôts de la Chine et les livraisons logistiques de l'Inde alimentent cette progression. Avec une forte pénétration du commerce électronique en Chine, les flottes de location connaissent une croissance significative lors des grands événements commerciaux. L'introduction par le Japon de nouveaux espaces automatisés met en évidence l'intégration des chariots électriques à allées étroites et de la télématique, répondant aux pénuries de main-d'œuvre et à la hausse des salaires.

L'Amérique du Nord, portée par les États-Unis, contribue de manière significative au chiffre d'affaires. La pression de la région pour respecter les délais zéro émission accélère la transition vers l'électrique, soutenant la croissance du marché de la location de chariots élévateurs. Pendant ce temps, le Canada maintient une demande stable, notamment le long des corridors clés.

L'Europe représente une part substantielle du chiffre d'affaires, les pays leaders animant le marché. Les changements réglementaires encouragent les flottes de location à adopter des options électriques, malgré les coûts plus élevés associés par rapport aux unités traditionnelles. Les acteurs dominants de la région s'appuient sur de vastes réseaux d'agences pour servir les clients panrégionaux. L'Amérique du Sud et les zones combinées du Moyen-Orient et de l'Afrique, bien que contribuant à une part plus faible, connaissent une croissance notable. Celle-ci est portée par l'expansion de la logistique portuaire et des projets d'infrastructure ambitieux, qui stimulent la demande de locations spécialisées.

Paysage concurrentiel

United Rentals, Sunbelt Rentals, Toyota Industries, Caterpillar et Herc Rentals, les cinq premiers opérateurs, détiennent une part significative du chiffre d'affaires mondial, indiquant une concentration modérée sur le marché de la location de chariots élévateurs. United Rentals exploite une grande flotte de chariots élévateurs, utilisant son échelle pour obtenir des conditions directes d'usine et promouvoir les plateformes aériennes. Sunbelt Rentals affiche une portée similaire. Pendant ce temps, les programmes captifs des fabricants d'équipements d'origine tels que Full Flex de Jungheinrich et Pay for Use de Caterpillar resserrent leur emprise sur le marché, offrant des garanties de disponibilité associées à la télématique, réduisant ainsi la part des acteurs indépendants.

Les pionniers, tels que Plug Power, lorgnent les niches hybrides et hydrogène, collaborant avec des usines automobiles pour déployer des unités pilotes. Les plateformes numériques comme BigRentz et Sunstate s'adressent aux clients sensibles aux prix, mais leur dépendance aux flottes en courtage entraîne des marges bénéficiaires plus faibles. Les leaders du secteur se distinguent par des investissements technologiques ; par exemple, la télématique de Crown et Raymond a permis des réductions notables des temps d'arrêt et a facilité des stratégies de tarification dynamique. De plus, pour concourir aux marchés publics avec les entreprises du classement Fortune 500, les entreprises doivent respecter des normes de base, telles que la certification ISO 9001, et se conformer aux exigences strictes de l'OSHA.

Leaders du secteur de la location de chariots élévateurs

Caterpillar Inc

Crown Equipment Corporation

Sunbelt Rentals, Inc.

Toyota Industries Corporation

Combillift Depot

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Herc Rentals a finalisé son acquisition de H&E Equipment Services pour 5,3 milliards USD, surenchérissant sur l'offre précédente de United Rentals à 4,8 milliards USD et combinant le chiffre d'affaires annuel de 3,5 milliards USD de Herc avec celui de 1,5 milliard USD de H&E pour renforcer sa position de troisième plus grande société de location en Amérique du Nord.

- Janvier 2025 : Crown Equipment a annoncé l'ouverture d'un nouveau site de vente et de service appartenant à l'entreprise à Chesapeake, Virginie, États-Unis. L'installation Crown Lift Trucks, située au 551 Woodlake Circle, vise à soutenir les clients régionaux à la recherche d'une productivité et d'une disponibilité améliorées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la location de chariots élévateurs comme le chiffre d'affaires annuel généré par les contrats de location opérationnelle à court et long terme de chariots industriels automoteurs, à contrepoids, de manutention en entrepôt, à très narrow aisle, et tout-terrain, fournis par des spécialistes de la location ou des concessionnaires affiliés aux OEM aux utilisateurs finaux dans les secteurs de l'entreposage, de la fabrication, de la construction, du commerce de détail et des secteurs connexes. Les options clés en main regroupant la maintenance et le support télématique sont incluses, car les preneurs traitent ces frais comme faisant partie du loyer.

Exclusion du périmètre : Le financement à l'achat, les ventes directes d'équipements et les revenus de remise à neuf d'unités d'occasion sont hors du champ de l'étude.

Aperçu de la segmentation

- Par capacité de charge

- Moins de 3,5 T

- 3,6 à 10 T

- Plus de 10 T

- Par durée de location

- Court terme (moins de 12 mois)

- Long terme/contrat (plus de 12 mois)

- Par source d'énergie

- Électrique

- Combustion interne (diesel/GPL)

- Hybride/hydrogène

- Par classe de chariot

- Classe I – Conducteur électrique

- Classe II – Allée étroite

- Classe III – Chariot à main électrique

- Classe IV – Coussin à combustion interne

- Classe V – Pneumatique à combustion interne

- Par secteur d'utilisation finale

- Entreposage et logistique

- Construction

- Automobile

- Alimentation et boissons

- Aérospatiale et défense

- Autres (commerce de détail, pharmacie, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des responsables de flottes de location, des directeurs de crédit-bail OEM, des ingénieurs en logistique de fulfillment pour le commerce électronique et des conseillers d'associations logistiques en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de valider les heures d'utilisation moyennes, les tendances de valeur résiduelle et les préférences contractuelles émergentes. Ces discussions ont comblé les lacunes laissées par le travail documentaire et ont orienté les plages d'hypothèses utilisées dans le modèle.

Recherche documentaire

Les analystes de Mordor ont d'abord collecté des données macroéconomiques et sectorielles auprès de sources publiques reconnues telles que l'American Rental Association, les séries de production industrielle d'Eurostat, les codes SH des chariots élévateurs de l'United Nations Comtrade, et les permis de construction d'entrepôts enregistrés par l'U.S. Census. Les rapports 10-K des entreprises, les présentations aux investisseurs et les tarifs publiés dans la presse spécialisée ont complété les indicateurs de taille de flotte et de tarif journalier moyen. Des bases de données payantes, notamment D&B Hoovers pour les bilans des locataires et Volza pour les flux d'expédition, ont offert un étalonnage plus approfondi. Les sources citées ici sont illustratives ; de nombreuses références supplémentaires ont été exploitées pour recouper les chiffres et les éléments narratifs.

Dimensionnement du marché et prévisions

Une approche descendante convertit le parc national de chariots élévateurs, les cycles de remplacement et les taux de pénétration de la location en bassins de demande, qui sont ensuite réconciliés avec le tarif journalier moyen échantillonné multiplié par les cumuls d'utilisation issus des vérifications ascendantes. Les variables clés comprennent le volume de colis du commerce électronique, les ajouts de surface de plancher d'entrepôt, la croissance de la production industrielle, l'indice de coût des batteries lithium-ion, la durée typique de location et les heures d'utilisation de la flotte. Une régression multivariée avec une superposition ARIMA projette chaque facteur jusqu'en 2030 ; des plages de scénarios tiennent compte des mandats réglementaires zéro émission et des variations des dépenses de construction. Lorsque les données d'ASP échantillonnées étaient insuffisantes, les tarifs régionaux médians ont été imputés en utilisant la dispersion des prix observée lors des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par des analyses de variance en trois étapes, une révision par les pairs et une validation par un analyste senior. Les modèles sont actualisés annuellement, avec des ajustements intermédiaires déclenchés par des événements significatifs, des plans de relance importants, des modifications des réglementations sur les émissions ou des opérations de M&A importantes, afin que les clients disposent de la vue la plus récente et vérifiée.

Pourquoi notre référence du marché de la location de chariots élévateurs est fiable

Les chiffres publiés divergent souvent car les entreprises varient le périmètre, l'année de base, la conversion monétaire et la fréquence de mise à jour.

Les principaux facteurs d'écart comprennent la prise en compte ou non des équipements remis à neuf, la part des services contractuels intégrés dans le chiffre d'affaires, et la rigueur de la validation primaire par rapport aux signaux d'utilisation de la flotte. La segmentation rigoureuse de Mordor, l'actualisation annuelle et la modélisation à double approche maintiennent notre référence équilibrée et transparente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,39 Md USD (2025) | Mordor Intelligence | - |

| 6,39 Md USD (2025) | Global Consultancy A | Inclut les frais de location de camions et les frais de services annexes ; validation par entretiens limitée |

| 10,3 Md USD (2023) | Industry Intelligence B | Comptabilise les revenus de remise à neuf et utilise une année de base antérieure sans rebasage de l'inflation |

| 15,6 Md USD (2033) | Market Analytics C | La projection à long terme suppose une utilisation constante de la flotte et des classes d'équipements plus larges |

Ces contrastes montrent que le périmètre plus précis de Mordor, l'année de base plus récente et les hypothèses vérifiées fournissent aux décideurs un point de départ de marché fiable et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la location de chariots élévateurs en 2026 ?

La taille du marché de la location de chariots élévateurs est de 5,39 milliards USD en 2026 et devrait atteindre 7,35 milliards USD d'ici 2031.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le marché devrait progresser à un CAGR de 6,39 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide par capacité de charge ?

Les unités de moins de 3,5 tonnes progressent à un CAGR de 10,67 % en raison des conceptions d'entrepôts à allées étroites dans les zones urbaines.

Comment les sociétés de location utilisent-elles la technologie pour rester compétitives ?

Comment les sociétés de location utilisent-elles la technologie pour rester compétitives ?

Dernière mise à jour de la page le: