Taille et part du marché australien de l'emballage à façon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

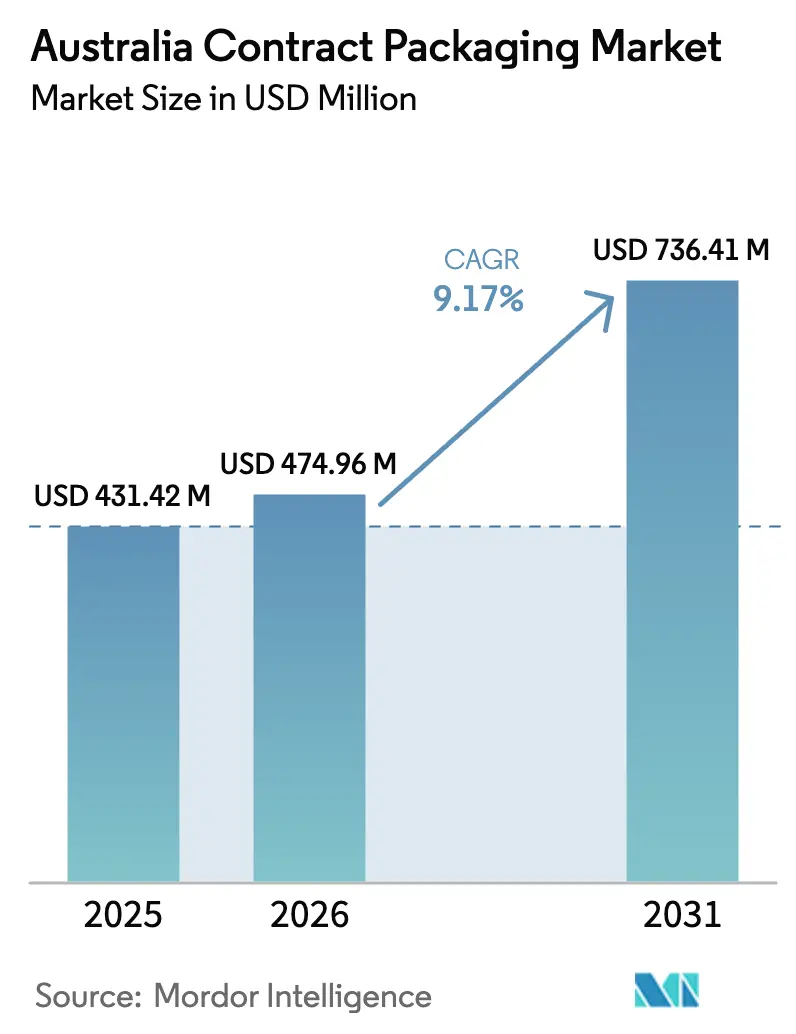

| Taille du marché de l'année de base (2025) | 431.42 Millions de dollars américains |

| Taille du Marché (2026) | 474.96 Millions de dollars américains |

| Taille du Marché (2031) | 736.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.17% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de l'emballage à façon par Mordor Intelligence

La taille du marché australien de l'emballage à façon devrait passer de 431,42 millions USD en 2025 à 474,96 millions USD en 2026, et les prévisions indiquent qu'il atteindra 736,41 millions USD d'ici 2031, avec un CAGR de 9,17 % sur la période 2026-2031. Les propriétaires de marques déplacent leurs capitaux des lignes d'emballage fixes vers des partenariats de co-emballage flexibles qui absorbent les fluctuations de la demande et les risques de conformité. L'expansion du commerce électronique de détail, la volatilité des prix des polymères après la fermeture de Qenos en 2024, et les règles de l'Australian Packaging Covenant Organisation (APCO) en matière de contenu recyclé orientent tous les volumes vers des spécialistes externes. Les grands distributeurs automatisent l'exécution primaire des commandes tout en continuant à externaliser les offres promotionnelles groupées, l'étiquetage à l'export et la logistique inverse, soutenant ainsi un débit régulier pour les co-emballeurs. Par ailleurs, les investissements en robotique et en intelligence artificielle raccourcissent les délais de retour sur investissement à moins de 18 mois, aidant les opérateurs à compenser les 36 200 postes vacants dans le secteur manufacturier recensés en décembre 2024.

Principaux enseignements du rapport

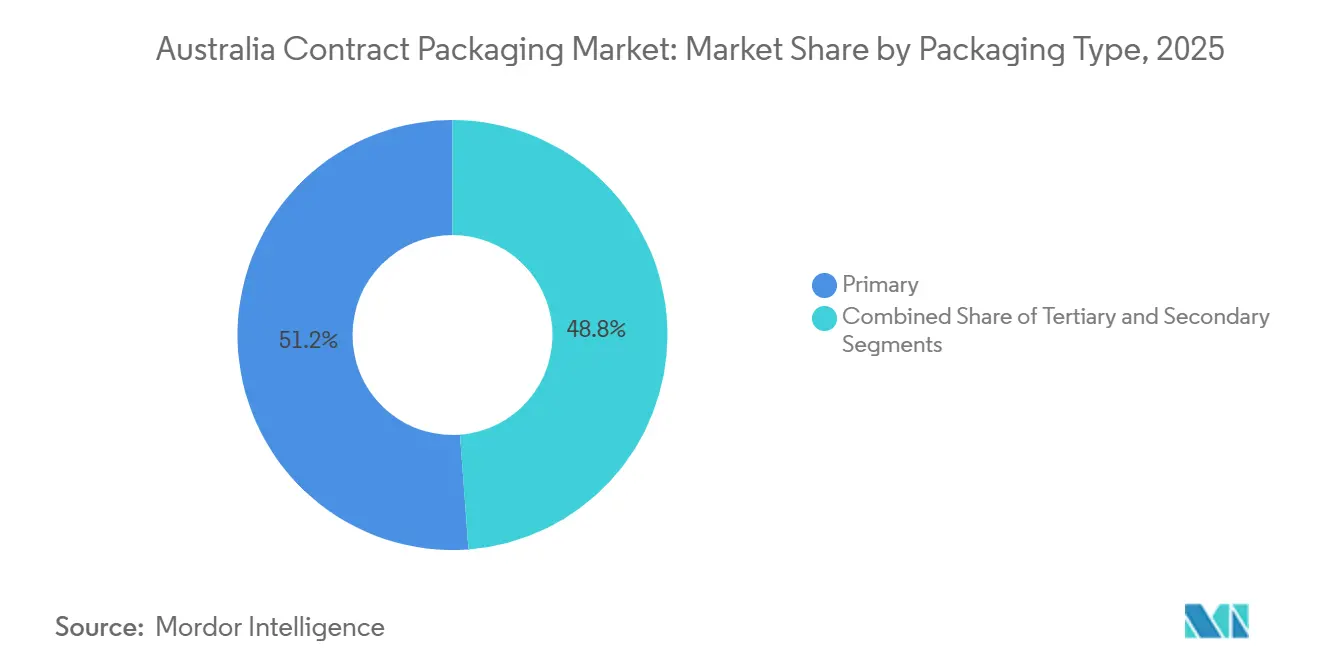

- Par type d'emballage, l'emballage primaire a représenté 51,18 % de la part des revenus en 2025, tandis que l'emballage tertiaire devrait progresser à un CAGR de 9,43 % jusqu'en 2031.

- Par secteur d'utilisation final, les applications alimentaires ont représenté 37,47 % de la part des revenus en 2025 ; les aliments pour animaux de compagnie devraient enregistrer un CAGR de 10,21 % sur la période 2026-2031.

- Par offre de services, l'emballage et l'étiquetage ont capté 42,61 % de la part des revenus en 2025, tandis que les services d'exécution et de logistique devraient progresser à un CAGR de 10,17 % sur la même période.

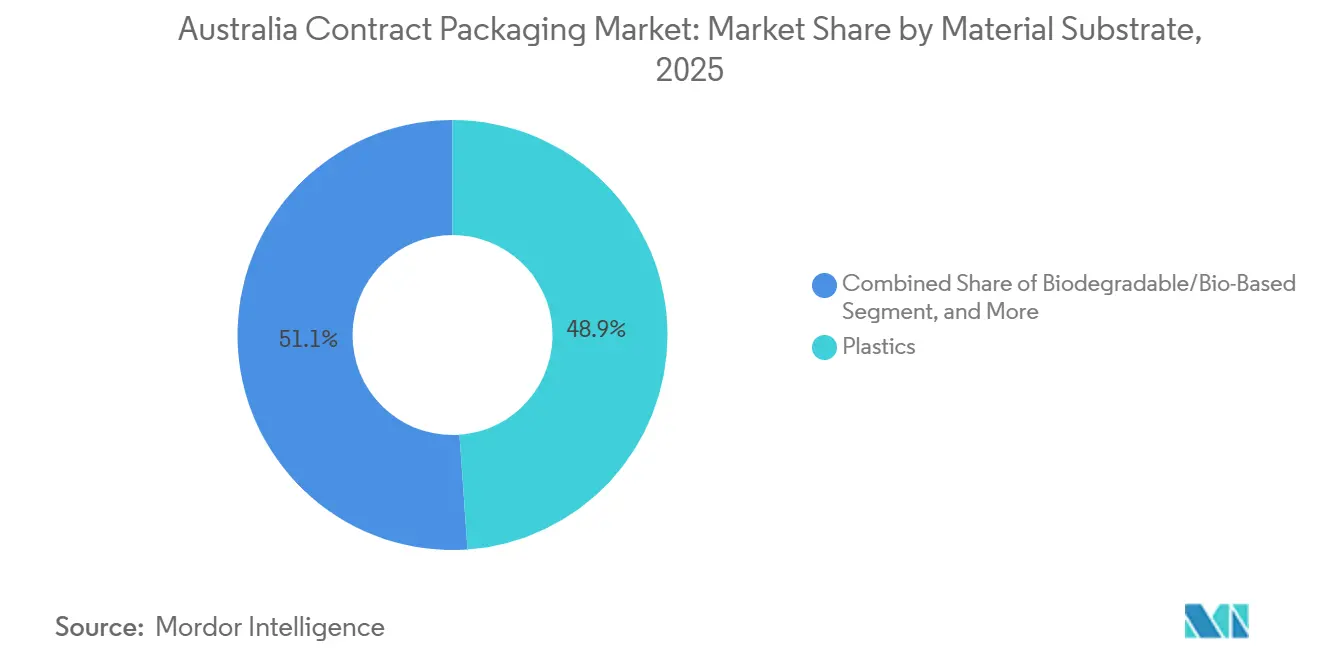

- Par substrat matériau, les plastiques représentaient 48,89 % de la demande en 2025, mais les alternatives biodégradables et biosourcées sont appelées à croître à un CAGR de 9,89 % jusqu'en 2031.

- Par niveau d'automatisation, les lignes entièrement automatisées ont représenté 46,27 % de la part des revenus en 2025 ; les systèmes intégrant la robotique devraient progresser à un CAGR de 9,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien de l'emballage à façon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La demande en produits de grande consommation soutient les volumes de co-emballage | +2.30% | National, avec concentration en Nouvelle-Galles du Sud, Victoria, Queensland | Moyen terme (2-4 ans) |

| Prolifération des références e-commerce et exécution en micro-lots | +2.10% | National, gains précoces dans les zones métropolitaines de Sydney et Melbourne | Court terme (≤ 2 ans) |

| Externalisation de la conformité en matière de durabilité en raison des objectifs APCO 2025/2030 | +1.80% | National, porté par les marques membres de l'APCO en Nouvelle-Galles du Sud et Victoria | Moyen terme (2-4 ans) |

| L'optimisation des emballages par l'IA réduit les coûts et les déchets | +1.20% | National, déploiements pilotes en Victoria et en Nouvelle-Galles du Sud | Long terme (≥ 4 ans) |

| Externalisation des opérations non essentielles par les propriétaires de marques | +0.90% | National, concentré dans les secteurs des produits de grande consommation et pharmaceutique | Moyen terme (2-4 ans) |

| Relocalisation régionale pour atténuer le risque de chaîne d'approvisionnement indo-pacifique | +0.70% | Ports du Queensland et d'Australie-Occidentale ; plateformes d'exportation de Tasmanie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande en produits de grande consommation soutient les volumes de co-emballage

Les promotions saisonnières et les rotations de nouveaux produits poussent les entreprises de produits de grande consommation à privilégier l'externalisation à coût variable. Le centre d'exécution des commandes clients de Coles à Wetherill Park, d'une valeur de 264 millions USD, automatise la préparation primaire des commandes tout en continuant à sous-traiter la palettisation et l'étiquetage à l'export, offrant aux co-emballeurs des travaux multi-références qui amortissent les changements de série sur des milliers de produits. Le site d'Adélaïde de Woolworths, d'une valeur de 39,6 millions USD, suit le même schéma, montrant que même les distributeurs les plus avancés numériquement font appel à des tiers pour les tâches tertiaires. Les co-emballeurs proposant des équipements modulaires capables de gérer des séries inférieures à 5 000 unités remportent ainsi des contrats récurrents. La pénurie de main-d'œuvre — 36 200 postes manufacturiers vacants fin 2024 — renforce l'attrait de l'externalisation, car les usines multi-clients peuvent recruter tout au long de l'année plutôt que seulement pour les pics saisonniers.[1]Bureau australien des statistiques, « Statistiques sur la population active, décembre 2024 », abs.gov.au

Prolifération des références e-commerce et exécution en micro-lots

La pénétration de l'épicerie en ligne a dépassé 8 à 10 % des ventes alimentaires australiennes à mi-2025, fragmentant les profils de commandes jusqu'à l'unité individuelle. Le site de Kemps Creek de Toll Group, d'une valeur de 132 millions USD, traite 37 millions d'articles par an, prenant en charge le tri à l'unité que les usines de marques traditionnelles ne peuvent pas égaler. Des distributeurs comme Coles délèguent encore l'assemblage de kits promotionnels — tels que les coffrets cadeaux saisonniers — à des co-emballeurs voisins capables de changer de ligne en moins de 30 minutes. Les enveloppes souples et les films légers privilégiés dans le commerce électronique stimulent également le marché australien de l'emballage à façon, car les convertisseurs spécialisés peuvent certifier les performances tout en respectant les règles de facturation au poids volumétrique. À mesure que la livraison le jour même s'étend au-delà des grandes villes, l'emballage en micro-lots s'accélérera dans les entrepôts de Nouvelle-Galles du Sud et de Victoria.[2]Australian Packaging Covenant Organisation, « Rapport annuel 2023-24 », apco.org.au

Externalisation de la conformité en matière de durabilité en raison des objectifs APCO 2025/2030

La règle intermédiaire de l'APCO pour 2025 imposant 20 % de contenu recyclé post-consommation et les futures pénalités pouvant atteindre 0,50 AUD par kilogramme de matériau non conforme créent des incitations économiques claires à l'externalisation. L'accord de Pact Group portant sur 18 000 tonnes de plastique recyclé avec Woolworths montre comment les grands co-emballeurs peuvent agréger la demande et sécuriser l'approvisionnement, une opération non rentable pour les marques individuelles. Les installations contractuelles qui investissent dans des unités de lavage, des densificateurs et des logiciels de traçabilité monétisent la conformité en tant que service. Les formats compostables de BioPak offrent aux chaînes de restauration collective une voie clé en main vers les obligations municipales en matière de déchets organiques. Les taux de récupération des plastiques rigides n'étant que de 28 % en 2023-24, les producteurs d'emballages disposant de filières certifiées en contenu recyclé se positionnent comme des partenaires incontournables.[3]Pact Group, « Rapport annuel 2024 », pactgroup.com.au

L'optimisation des emballages par l'IA réduit les coûts et les déchets

Les déploiements d'intelligence artificielle permettent de réduire les dépenses de transport et de matériaux. L'algorithme de Phantm, utilisé par Opal Australian Paper pour un client dans le secteur cosmétique, redimensionne les cartons en temps réel, réduisant les déchets de carton ondulé de 30 %. Les robots guidés par vision d'Omron inspectent les niveaux de remplissage à plus de 120 unités par minute, justifiant l'investissement même pour les lignes à volume moyen. L'apprentissage automatique apparaît également dans le tri des déchets, où les systèmes de vision dévient les matériaux contaminés et préservent la qualité du contenu recyclé. Ces capacités différencient les co-emballeurs lors des appels d'offres où les propriétaires de marques exigent transparence des coûts et indicateurs environnementaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des résines et risque d'approvisionnement lié à la fermeture de Qenos | -1.40% | National, impact aigu dans les pôles manufacturiers de Nouvelle-Galles du Sud et Victoria | Court terme (≤ 2 ans) |

| Expansion de l'emballage en interne par les grands acteurs des produits de grande consommation | -1.10% | National, concentré dans les chaînes d'approvisionnement de Coles et Woolworths | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs qualifiés en automatisation | -0.80% | National, plus sévère dans le Queensland régional et en Australie-Méridionale | Moyen terme (2-4 ans) |

| Investissement initial élevé et obstacle à l'accréditation pour les nouveaux entrants | -0.60% | National, barrières les plus élevées dans les secteurs pharmaceutique et alimentaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des résines et risque d'approvisionnement lié à la fermeture de Qenos

La fermeture de Qenos en 2024 a supprimé la seule source nationale australienne de polyéthylène vierge, ajoutant une prime à l'importation de 12 à 18 % et allongeant les délais de livraison jusqu'à huit semaines. Les grands acteurs établis ont signé des contrats pluriannuels avec des producteurs de résines asiatiques, mais les entreprises de taille intermédiaire restent exposées aux prix au comptant. Le faible taux de récupération des plastiques rigides de l'APCO laisse des matières premières recyclées insuffisantes pour compenser les pénuries de matières vierges, de sorte que des pics soudains du prix du pétrole brut peuvent encore comprimer les marges. L'insolvabilité de Great Wrap en 2025 illustre la fragilité des petits innovateurs en matériaux lorsque les coûts des résines fluctuent de manière imprévisible.

Expansion de l'emballage en interne par les grands acteurs des produits de grande consommation

Coles et Woolworths ont investi 1,04 milliard USD dans des centres de distribution automatisés entre 2024 et 2025, reprenant en interne une partie des travaux d'emballage secondaire qu'ils externalisaient auparavant. Le seul site de Truganina de Coles, d'une valeur de 580,8 millions USD, traitera 4,6 millions de cartons par semaine une fois pleinement opérationnel. Une telle intégration verticale réduit les volumes adressables pour les co-emballeurs fortement liés aux promotions en grande distribution. Si les segments spécialisés de la pharmacie et des aliments pour animaux de compagnie restent à l'abri, les lignes d'épicerie ambiante font désormais face à un pouvoir d'achat accru de la part des distributeurs capables de comparer les devis externes à leurs capacités internes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les formats tertiaires comblent l'écart de croissance

L'emballage tertiaire devrait croître à 9,43 % par an sur la période 2026-2031, légèrement au-dessus de la moyenne de la taille du marché australien de l'emballage à façon. Cette dynamique est liée aux plateformes de commerce électronique qui ont besoin de palettes modulaires, de cornières et de caisses réutilisables personnalisées pour chaque itinéraire de livraison. En 2025, l'emballage primaire dominait encore avec 51,18 % de la part du marché australien de l'emballage à façon, reflétant le souhait des propriétaires de marques de contrôler les formats destinés aux consommateurs. Cependant, ces mêmes propriétaires externalisent les housses d'exportation, le film étirable et les palettes multi-références à des co-emballeurs équipés de palettiseurs automatisés capables de changer de recette en quelques minutes.

Les co-emballeurs s'alignent également sur des réseaux de mutualisation de palettes tels que CHEP, intégrant des plateformes réutilisables dans leurs boucles de logistique inverse. Le hub tasmanien de Visy, d'une valeur de 13,2 millions USD, illustre le capital nécessaire pour garantir les normes phytosanitaires pour les exportations vers l'Asie — une niche où l'expertise en emballage tertiaire devient un avantage concurrentiel. À mesure que les transporteurs de colis introduisent une facturation plus stricte au poids volumétrique, les solutions de rembourrage et de réduction des vides connaissent une adoption accélérée, soutenant la demande en formats tertiaires tout au long de l'horizon de prévision.

Par secteur d'utilisation final : les aliments pour animaux de compagnie s'imposent comme le segment à la croissance la plus rapide

Les produits alimentaires ont généré 37,47 % des revenus de 2025, ancrant le marché australien de l'emballage à façon. Cependant, la croissance s'oriente désormais vers les aliments pour animaux de compagnie, qui devraient progresser à un CAGR de 10,21 % à mesure que les marques premium insistent sur le micro-lotissement domestique qui préserve la traçabilité des ingrédients. Frontier Pets a rapatrié ses productions lyophilisées en Australie après que le co-emballage offshore a échoué aux audits de traçabilité, tandis que Mackle Petfoods est passé à des lignes de séchage à l'air en petits lots à proximité de ses fermes d'ingrédients.

Le co-emballage pharmaceutique reste lucratif car les audits de la Therapeutic Goods Administration dissuadent les nouveaux entrants. Le nouveau campus de Kemps Creek de Probiotec centralise la formulation et le blistering sous un même toit validé, raccourcissant les délais pour les clients d'essais cliniques. Les co-emballeurs du secteur des boissons bénéficient des lignes supplémentaires de canettes en aluminium d'Orora, remplissant des cocktails prêts à boire et des seltzers artisanaux dont les propriétaires de marques ne disposent pas de capacité de stérilisation. Les travaux automobiles et électroniques restent marginaux, limités par des spécifications antistatiques et de barrière à l'humidité qui nécessitent des équipements uniques que de nombreux co-emballeurs ne peuvent pas justifier.

Par offre de services : l'exécution et la logistique prennent de l'avance

L'emballage et l'étiquetage ont représenté 42,61 % des revenus de 2025, mais l'exécution et la logistique devraient croître plus rapidement à un CAGR de 10,17 % à mesure que les distributeurs privilégient des réseaux à coût variable et à livraison le jour même. La taille du marché australien de l'emballage à façon pour les services d'exécution s'étend grâce aux déploiements de chaînes du froid de santé de Toll Group et aux abonnements de paniers d'épicerie qui connaissent des pics avant les fêtes. La logistique inverse est une opportunité complémentaire, gérant les marchandises endommagées et les flux de recyclage que la conformité APCO monétise désormais.

Les lignes de remplissage et d'assemblage migrent vers des conceptions aseptiques qui traitent les laits végétaux nécessitant une durée de conservation ambiante de 12 mois. La formulation et le mélange restent une niche centrée sur le pharmaceutique, où chaque lot doit être traçable jusqu'aux lots de principes actifs. Les co-emballeurs qui ajoutent des tests à valeur ajoutée ou un suivi des expéditions en temps réel par l'Internet des objets à leur activité traditionnelle de kitting élargissent leurs marges et résistent à la concurrence par les prix.

Par substrat matériau : les films biodégradables s'approchent de la parité

Les plastiques représentaient 48,89 % du volume en 2025 et resteront le matériau de référence, mais les substrats biodégradables et biosourcés sont prévus pour une croissance annuelle de 9,89 % à mesure que l'APCO interdit la mousse de polystyrène après 2025. La part du marché australien de l'emballage à façon pour les bioplastiques reste modeste car les coûts des résines dépassent les références fossiles, mais les co-emballeurs multi-clients peuvent répartir la prime sur des carnets de commandes plus larges. La boucle de caisses recyclées de Pact Group avec Woolworths confirme que le contenu post-consommation peut remporter de grands appels d'offres de supermarchés.

Le carton regagne également des parts grâce à la mise à niveau des cannelures légères de Visy, qui réduit le poids de 12 % sans perdre en résistance à l'empilage. Les boîtes métalliques conservent un statut de niche en dehors des boissons, mais les changements de cycle de vie pourraient relancer les services de remise en état des aérosols. Le verre perd du terrain sauf dans les spiritueux premium et les médicaments injectables, des domaines où les besoins en barrière l'emportent sur les pénalités de fret.

Par niveau d'automatisation : les robots collaboratifs occupent le devant de la scène

Les lignes entièrement automatisées ont fourni 46,27 % des revenus de 2025, mais les systèmes intégrant la robotique devraient progresser à un CAGR de 9,92 % jusqu'en 2031 en raison de la persistance des pénuries de main-d'œuvre. Les bras collaboratifs équipés de préhenseurs adaptatifs passent régulièrement du chargement de sachets à l'encaissage en moins d'une demi-heure, s'adaptant au modèle de micro-lots qui définit le marché australien de l'emballage à façon. L'outillage d'OnRobot gère désormais les flexibles irréguliers sans doigts usinés sur mesure, une avancée majeure pour les références saisonnières.

Les configurations semi-automatisées et manuelles subsistent lorsque les tailles de lots tombent en dessous de 5 000 unités ou que les délais d'autorisation réglementaire dépassent les cadences de ligne, comme pour le blistering de médicaments orphelins. Néanmoins, le vivier d'opérateurs qualifiés pour faire fonctionner les équipements plus anciens se réduit, renforçant le passage vers des systèmes de prise et de dépose guidés par vision dont les interfaces utilisateur ressemblent à des tablettes grand public.

Analyse géographique

La Nouvelle-Galles du Sud et Victoria sont au cœur du marché australien de l'emballage à façon, grâce à la demande des consommateurs de Sydney et Melbourne, aux nœuds de fret intermodal et à l'accès à une main-d'œuvre qualifiée. Les zones d'activation spéciale de Wagga Wagga et Parkes proposent des terrains à tarifs préférentiels pour attirer des installations de co-emballage aux normes alimentaires capables d'acheminer les exportations via les navettes ferroviaires du port de Botany. Le Plan de fret de Victoria, d'une valeur de 990 millions USD, relie Dandenong et Somerton aux centres de distribution nationaux, réduisant les délais de coupure pour la livraison le jour même pour les propriétaires de marques.

Le Queensland s'impose comme une plateforme de relocalisation régionale pour les marques indo-pacifiques cherchant à se couvrir contre l'exposition tarifaire. La ligne de canettes en aluminium de Rocklea d'Orora alimente les exportateurs de boissons artisanales qui exploitent les routes de cabotage du port de Brisbane vers l'Asie du Sud-Est. L'État bénéficie également de la capacité supplémentaire de chaîne du froid de santé de Toll Group à Richlands, garantissant que les expéditions de produits biologiques respectent les strictes exigences en matière d'écarts de température.

L'Australie-Occidentale et l'Australie-Méridionale attirent la demande d'emballages industriels des entreprises du secteur des ressources, bien que les volumes de produits de grande consommation restent plus faibles en raison de populations dispersées. Le hub de chaîne du froid tasmanien de Visy, achevé en février 2026, positionne l'île comme un point de consolidation des exportations pour les marques de fromages et de fruits de mer de niche. Dans le Territoire du Nord et le Territoire de la capitale australienne, les faibles populations limitent l'échelle, mais les marchés publics dans le cadre du Fonds national de reconstruction encouragent les co-emballeurs pharmaceutiques à implanter des unités de blistering à proximité des contrats de défense et de santé publique.

Les pénuries de main-d'œuvre sont plus profondes dans le Queensland régional et en Australie-Méridionale, où la croissance démographique est à la traîne de l'expansion des entrepôts. Cette rareté accélère l'adoption de la robotique et oriente les nouveaux projets vers les périphéries métropolitaines dotées de filières de formation professionnelle. Les données de l'APCO montrent que la Nouvelle-Galles du Sud et Victoria contribuent encore à environ 60 % du tonnage d'emballages mis sur le marché, mais la part du Queensland augmente à mesure que les centres d'exécution se développent à proximité des terminaux portuaires.

Paysage concurrentiel

Le marché australien de l'emballage à façon équilibre échelle et spécialisation. Des géants tels que Pact Group, Orora et Visy exploitent l'intégration verticale dans les plastiques rigides, le carton ondulé et les métaux, sécurisant les résines et le carton dans le cadre de contrats d'approvisionnement pluriannuels. Leur pouvoir de négociation protège les marges contre les importations volatiles de polyéthylène après la fermeture de Qenos. Des opérateurs de niche, notamment Probiotec dans le pharmaceutique et Toll Group dans l'exécution du commerce électronique, remportent des contrats là où les audits de la Therapeutic Goods Administration ou la visibilité en temps réel de la chaîne du froid élèvent les barrières à l'entrée pour les généralistes.

L'administration volontaire de Pro-Pac en 2025 a révélé les dangers de rester de taille intermédiaire sans investir dans la robotique ou les capacités en contenu recyclé exigées par les signataires de l'APCO. En réponse, les concurrents ont doublé leurs dépenses en capital : Pact a réservé entre 9,9 et 13,2 millions USD de fonds de roulement supplémentaires pour les résines importées, tandis que Toll Group a investi 66 millions USD dans des sites de chaîne du froid de santé. Des innovateurs technologiques tels que Phantm et OnRobot vendent des algorithmes de conception par intelligence artificielle et des outillages adaptatifs aux co-emballeurs souhaitant réduire les heures de main-d'œuvre par caisse finie.

Les distributeurs restent à la fois clients et menaces concurrentielles. Coles et Woolworths ont investi 1,04 milliard USD dans des complexes de distribution automatisés qui produisent désormais une partie de leur emballage secondaire en interne, réduisant les volumes disponibles pour les partenaires externes. Les co-emballeurs répondent en cherchant des niches inexploitées : aliments premium pour animaux de compagnie nécessitant des lignes de lyophilisation, coquilles biodégradables pour les obligations de détournement des déchets organiques, et flacons sérialisés pour les essais de thérapie cellulaire où l'intégrité des lots est primordiale.

Leaders du secteur australien de l'emballage à façon

Multipack-LJM Pty Ltd

Pakco International Co. Ltd

FoodPak Pty Ltd

Probiotec Pharma Pty Ltd

Vacupack Australia Pty Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Space Machines Company et le CSIRO ont produit un propulseur de fusée multi-matériaux par impression 3D métallique, illustrant les retombées de la fabrication avancée sur l'outillage d'emballage de précision.

- Septembre 2025 : Les États-Unis ont annoncé des droits de douane de 100 % sur les produits pharmaceutiques de marque à moins que la production nationale ne commence, incitant CSL à revoir 2 milliards USD d'exportations et les travaux d'emballage potentiellement rapatriés.

- Mai 2025 : Le Food and Beverage Accelerator a publié un rapport sur les tendances en matière d'emballage durable décrivant 12 voies pour la conception circulaire.

- Février 2025 : La TGA a mis à jour son Code de bonnes pratiques pour les emballages inviolables, renforçant les orientations en matière de conception et de validation.

Périmètre du rapport sur le marché australien de l'emballage à façon

Le rapport sur le marché australien de l'emballage à façon est segmenté par type d'emballage (primaire, secondaire, tertiaire), secteur d'utilisation final (alimentation, boissons, pharmaceutique, soins à domicile et soins personnels, automobile, électronique et haute technologie, aliments pour animaux de compagnie, autres secteurs d'utilisation final), offre de services (formulation et mélange, remplissage et assemblage, emballage et étiquetage, exécution et logistique), substrat matériau (papier et carton, plastiques, métaux, verre, biodégradable/biosourcé), niveau d'automatisation (manuel, semi-automatisé, entièrement automatisé, intégrant la robotique) et géographie (Nouvelle-Galles du Sud, Victoria, Queensland, Australie-Occidentale, Australie-Méridionale, Tasmanie, Territoire du Nord, Territoire de la capitale australienne). Les prévisions de marché sont fournies en termes de valeur (USD).

| Primaire |

| Secondaire |

| Tertiaire |

| Alimentation |

| Boissons |

| Pharmaceutique |

| Soins à domicile et soins personnels |

| Automobile |

| Électronique et haute technologie |

| Aliments pour animaux de compagnie |

| Autres secteurs d'utilisation final |

| Formulation et mélange |

| Remplissage et assemblage |

| Emballage et étiquetage |

| Exécution et logistique |

| Papier et carton |

| Plastiques |

| Métaux |

| Verre |

| Biodégradable/Biosourcé |

| Manuel |

| Semi-automatisé |

| Entièrement automatisé |

| Intégrant la robotique |

| Par type d'emballage | Primaire |

| Secondaire | |

| Tertiaire | |

| Par secteur d'utilisation final | Alimentation |

| Boissons | |

| Pharmaceutique | |

| Soins à domicile et soins personnels | |

| Automobile | |

| Électronique et haute technologie | |

| Aliments pour animaux de compagnie | |

| Autres secteurs d'utilisation final | |

| Par offre de services | Formulation et mélange |

| Remplissage et assemblage | |

| Emballage et étiquetage | |

| Exécution et logistique | |

| Par substrat matériau | Papier et carton |

| Plastiques | |

| Métaux | |

| Verre | |

| Biodégradable/Biosourcé | |

| Par niveau d'automatisation | Manuel |

| Semi-automatisé | |

| Entièrement automatisé | |

| Intégrant la robotique |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché australien de l'emballage à façon d'ici 2031 ?

Il est prévu qu'il atteigne 431,42 milliards USD, progressant à un CAGR de 9,17 % de 2026 à 2031.

Quel type d'emballage connaît la croissance la plus rapide ?

Les formats tertiaires, portés par la personnalisation des palettes pour le commerce électronique, devraient progresser à 9,43 % par an.

Pourquoi les aliments pour animaux de compagnie sont-ils importants pour les co-emballeurs ?

Les marques premium localisent les productions en micro-lots pour la traçabilité, poussant les volumes contractuels d'aliments pour animaux de compagnie à un CAGR de 10,21 % jusqu'en 2031.

Comment les règles de l'APCO modifient-elles les choix de matériaux ?

Un mandat de 20 % de contenu recyclé pour 2025 et des pénalités plus strictes pour 2030 accélèrent l'adoption des alternatives biodégradables et des plastiques recyclés dans les nouveaux projets.

Quels investissements technologiques offrent le retour sur investissement le plus rapide ?

Les robots collaboratifs équipés de systèmes de vision récupèrent souvent leurs coûts en moins de 18 mois en réduisant le temps de main-d'œuvre et d'inspection.

Les distributeurs représentent-ils une menace pour les co-emballeurs externes ?

Oui, Coles et Woolworths ont ajouté plus de 1 milliard USD en centres de distribution automatisés, internalisant une partie de l'emballage secondaire tout en continuant à externaliser les tâches de niche et promotionnelles.

Dernière mise à jour de la page le: