Taille et part du marché des services de podologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

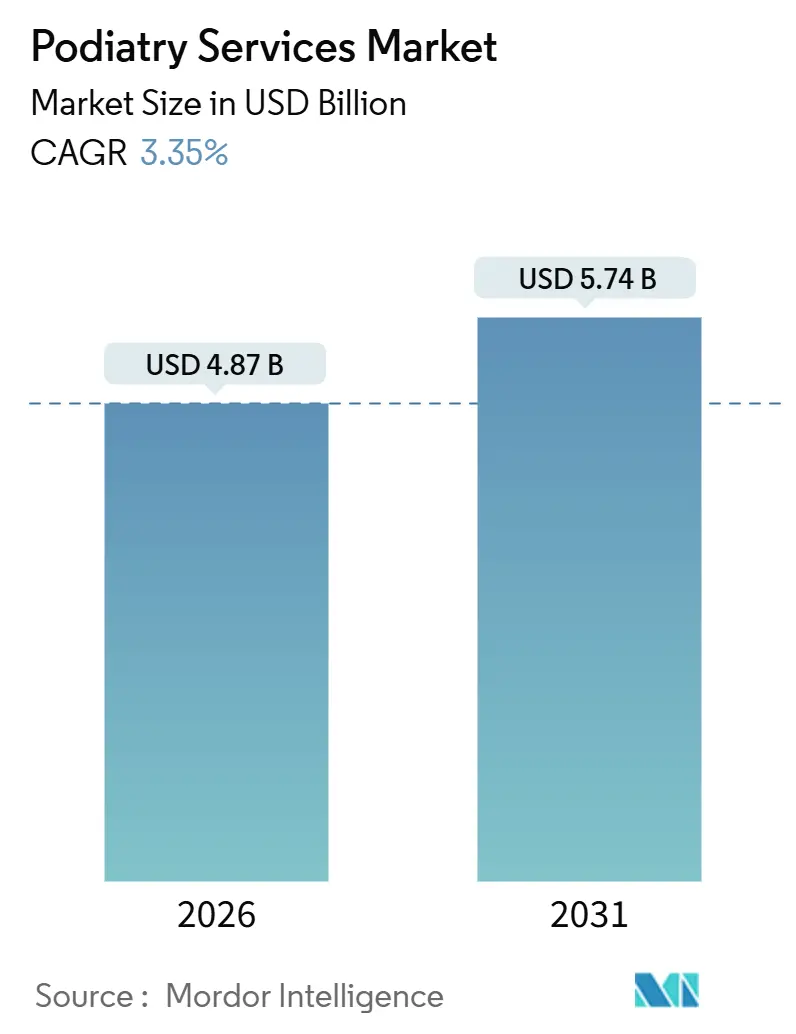

| Taille du Marché (2026) | 4.87 Milliards de dollars |

| Taille du Marché (2031) | 5.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de podologie par Mordor Intelligence

La taille du marché des services de podologie est estimée à 4,87 milliards USD en 2026, et devrait atteindre 5,74 milliards USD d'ici 2031, à un CAGR de 3,35 % au cours de la période de prévision (2026-2031).

La demande robuste provient des complications du pied liées au diabète, d'une population vieillissante souffrant de troubles de la mobilité, et de la consolidation par les fonds de capital-investissement qui regroupe les cliniques indépendantes en réseaux régionaux. Les prestataires qui intègrent les orthèses imprimées en 3D, la surveillance à distance des plaies et la coordination des soins assistée par l'IA élargissent leur offre de services, augmentent le revenu moyen par consultation et améliorent leurs négociations avec les payeurs. Dans le même temps, la pression sur les remboursements et la pénurie de praticiens en dehors des grandes villes freinent l'expansion, ce qui incite au développement de modèles de cliniques en étoile et à un recours accru aux assistants podologiques de niveau intermédiaire. Les cabinets de taille moyenne qui adoptent des outils de santé populationnelle surpassent leurs pairs qui restent dépendants des soins courants à fort volume, tandis que les services de consultations externes hospitalières défendent leur part grâce à des offres de services groupés et des flux de référencement intégrés.

Principaux enseignements du rapport

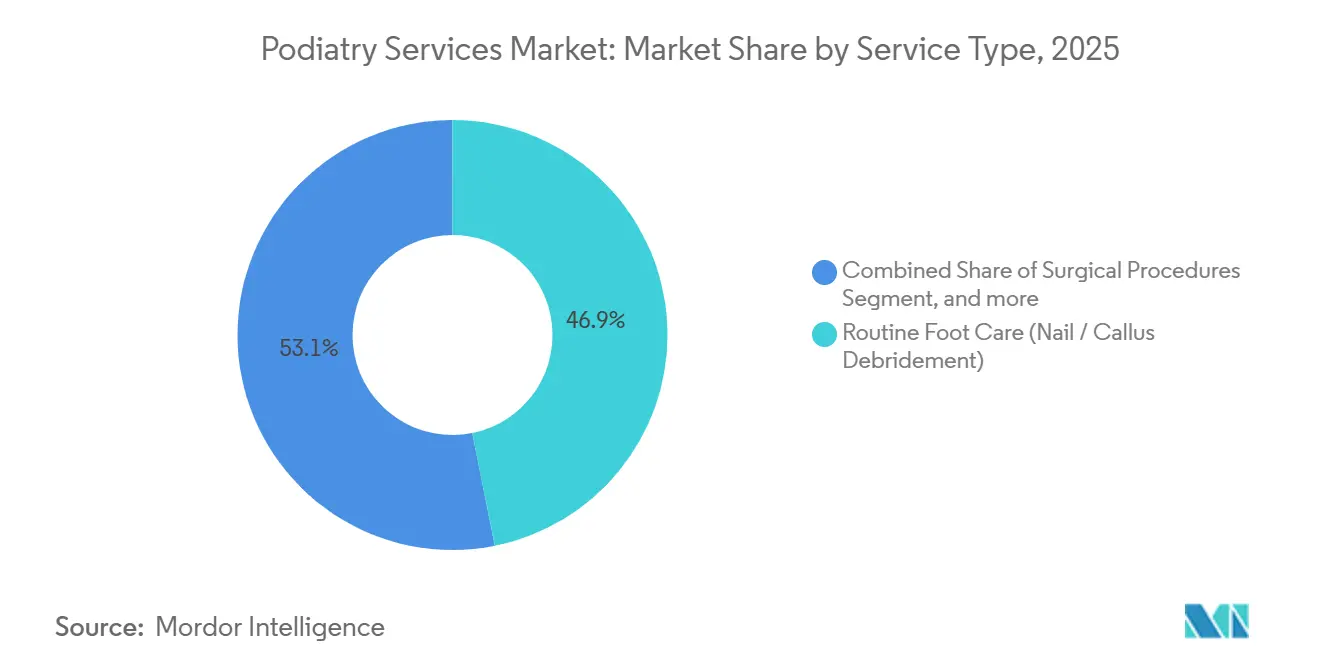

- Par type de service, les soins courants des pieds représentaient 46,87 % en 2025, tandis que la podologie sportive devrait croître à un CAGR de 5,43 % jusqu'en 2031.

- Par données démographiques des patients, les adultes représentaient 51,23 % en 2025, tandis que le segment pédiatrique progresse à un CAGR de 6,22 % jusqu'en 2031.

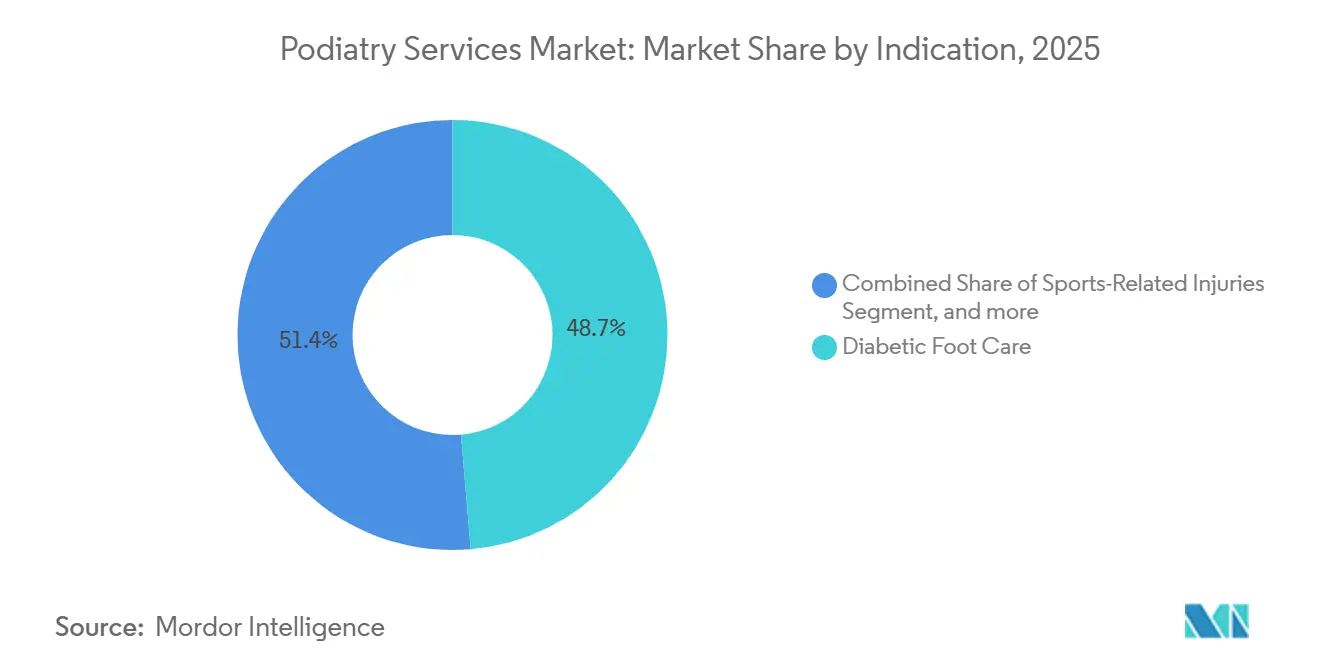

- Par indication, les soins du pied diabétique représentaient 48,65 % en 2025, et les blessures liées au sport croissent à un CAGR de 5,76 % jusqu'en 2031.

- Par cadre de soins, les services de consultations externes hospitalières représentaient 55,43 % en 2025, tandis que les soins à domicile et les services communautaires devraient se développer à un CAGR de 6,43 % jusqu'en 2031.

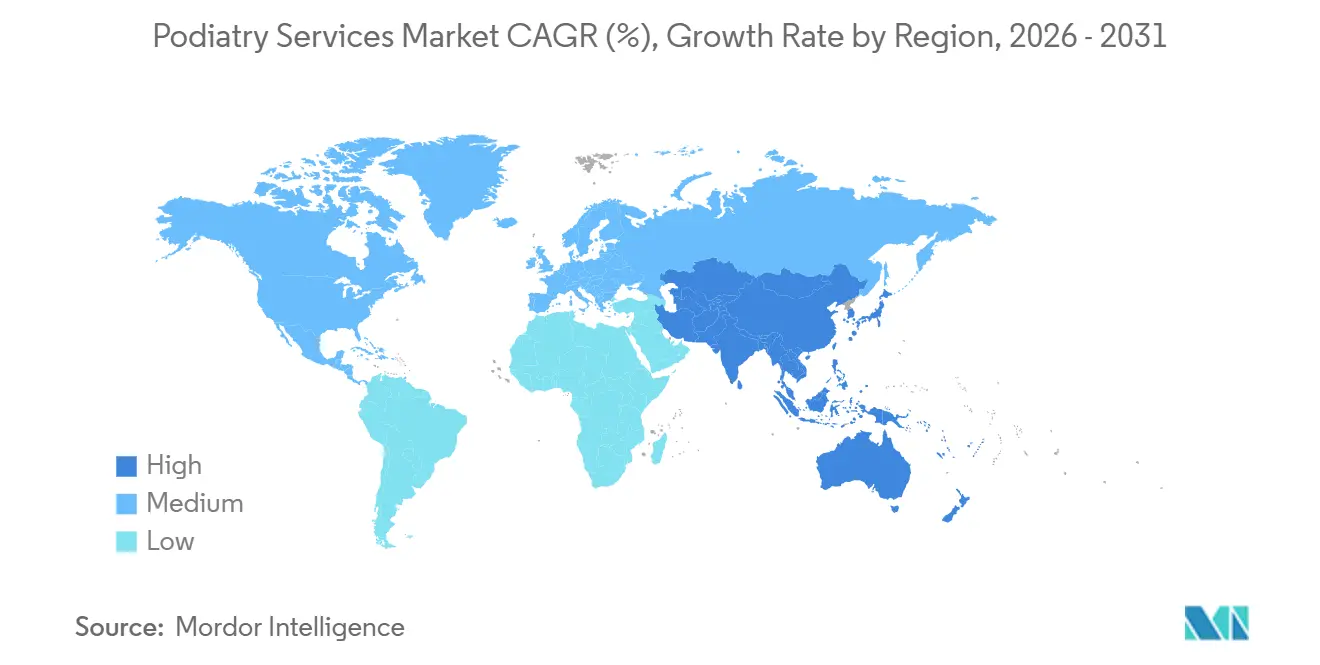

- Par géographie, l'Amérique du Nord était en tête avec une part de 41,99 % en 2025, et l'Asie-Pacifique devrait afficher un CAGR de 4,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services de podologie

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du fardeau des maladies chroniques (diabète, arthrite, obésité) | +1.2% | Mondial, avec la plus forte intensité en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Vieillissement de la population et troubles du pied liés à la mobilité | +0.9% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Évolution vers les soins préventifs du pied et l'intervention précoce | +0.5% | Amérique du Nord, Australie, certains marchés européens | Moyen terme (2-4 ans) |

| Expansion de la couverture d'assurance et des modèles de soins basés sur la valeur | +0.4% | États-Unis (Medicare Advantage, États ayant élargi Medicaid), Canada | Moyen terme (2-4 ans) |

| Avancées technologiques en matière de diagnostic et d'orthèses 3D | +0.3% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| Consolidation pilotée par le capital-investissement élargissant les réseaux de cliniques | +0.2% | États-Unis, Canada, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'augmentation du fardeau des maladies chroniques stimule l'utilisation de la podologie à grande échelle

Le diabète reste le principal catalyseur de volume, avec 40,1 millions d'Américains vivant avec la maladie en 2024 et 15 % à 25 % d'entre eux susceptibles de développer des ulcères du pied au cours de leur vie. Les examens complets annuels des pieds sont désormais intégrés dans les normes de soins 2025, garantissant des visites récurrentes pour les cliniques de podologie. L'obésité et l'arthrite aggravent la pathologie en augmentant la pression plantaire et en réduisant la flexibilité articulaire, ce qui accroît la demande d'interventions orthopédiques et de chirurgies ambulatoires. Chaque comorbidité génère des revenus supplémentaires mais nécessite également une coordination multidisciplinaire que les petits cabinets ne peuvent pas facilement assurer. Les groupes consolidés dotés d'infirmières spécialisées en soins des plaies et de kinésithérapeutes peuvent regrouper les services, réduire les coûts en aval et obtenir des contrats basés sur la valeur auprès des payeurs qui récompensent les résultats en matière de prévention des ulcères.

Le vieillissement de la population et les troubles de la mobilité élargissent le marché adressable

La cohorte mondiale d'adultes âgés de 60 ans et plus devrait atteindre 1,4 milliard d'ici 2030, et plus de 80 % de ceux orientés vers des cliniques de prévention des chutes présentent des problèmes de pieds. La faiblesse des orteils, l'hallux valgus et la raideur de la cheville altèrent la stabilité de la marche, augmentant le risque de fracture et entraînant des orientations vers des podologues pour des évaluations biomécaniques. Les initiatives américaines telles que STEADI incluent la santé des pieds comme facteur de risque de chute modifiable, orientant les patients gériatriques vers la podologie plus tôt dans la progression de la maladie. Le Japon et la Corée du Sud reflètent cette tendance mais font face à des pénuries de cliniciens dans les villes en dehors de Tokyo et Séoul, tandis que le Régime national d'assurance invalidité australien soutient l'accès à la podologie pour les personnes âgées vivant de manière autonome. Les prestataires qui intègrent les soins des pieds au sein d'équipes gériatriques multidisciplinaires assurent des épisodes de soins plus longs et améliorent la fidélisation des patients.

Les soins préventifs du pied et l'intervention précoce modifient la composition des revenus

Medicare Advantage a élargi les prestations de soins courants des pieds pour les bénéficiaires diabétiques en 2024 et 2025, réduisant les dépenses à la charge des patients et augmentant la fréquence des visites. Les campagnes de sensibilisation du public soulignent l'importance de la détection précoce des anomalies du pied chez l'enfant, légitimant le recours aux orthèses personnalisées et à la kinésithérapie avant la maturité osseuse. Les coureurs de loisir demandent de plus en plus des analyses de la marche et des semelles orthopédiques personnalisées, une tendance soutenue par des études montrant une incidence des blessures à la course pouvant atteindre 79,3 % selon le kilométrage et les chaussures. Les services axés sur le bien-être diversifient les revenus et atténuent le risque lié aux remboursements, bien qu'ils reposent davantage sur le paiement direct et l'assurance commerciale que sur Medicare.

Les avancées technologiques en matière de diagnostic et d'orthèses 3D améliorent la précision

La FDA a homologué le scanner Albert 3DFit en 2024, permettant une capture précise de la géométrie du pied et une fabrication rapide d'orthèses par fabrication additive[1]Agence américaine des produits alimentaires et médicamenteux, "Autorisation 510(k) pour le scanner Albert 3DFit," fda.gov. L'impression à densité variable permet une redistribution personnalisée de la pression que le fraisage traditionnel ne peut pas égaler. Les cartes thermiques de pression numérique rendent la pathologie visible pour les patients et améliorent l'observance du port des orthèses. Les codes de surveillance à distance des patients 99453, 99454 et 99457 remboursent les podologues qui suivent la cicatrisation des plaies entre les visites, soutenant la croissance des soins à domicile. Des plateformes telles que Navina signalent les patients en retard pour leurs examens, automatisant la prise de contact et augmentant les taux de capture des soins préventifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur les remboursements et les barèmes de tarification | −0.6% | États-Unis, Royaume-Uni, Canada | Moyen terme (2-4 ans) |

| Pénurie de podologues qualifiés dans les zones rurales | −0.4% | Zones rurales des États-Unis, Canada, Australie, Inde | Long terme (≥ 4 ans) |

| Contrôle réglementaire des produits avancés de soins des plaies | −0.3% | États-Unis, Union européenne, Australie | Court terme (≤ 2 ans) |

| Substitution par des prestataires de soins primaires et orthopédiques | −0.2% | Mondial, plus aigu dans les zones rurales et à faibles revenus | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pression sur les remboursements et les ajustements des barèmes de tarification contraignent les marges

Le barème des honoraires des médecins 2026 a appliqué une réduction de 2,83 % à certains codes d'évaluation et de gestion, réduisant directement les revenus de podologie. Les assureurs privés ont reproduit cette réduction en indexant leurs propres barèmes sur les références Medicare. Un taux de paiements irréguliers de 11,2 % en 2024 a déclenché des audits intensifs et contraint les petites cliniques à détourner des ressources vers des activités de conformité. Les contrats basés sur la valeur offrent un potentiel de revenus plus élevé mais nécessitent des analyses de données robustes et une gestion des risques, renforçant l'attrait de l'échelle.

Les pénuries de main-d'œuvre dans les zones rurales et mal desservies limitent l'accès

Environ 70 % des 15 000 podologues en exercice aux États-Unis se concentrent dans les zones urbaines, laissant de nombreux comtés ruraux sans aucun prestataire. L'âge médian des prestataires dépasse désormais 55 ans, ce qui implique une vague de départs à la retraite imminente. La télémédecine étend la portée pour les suivis mais ne peut pas remplacer les procédures en personne telles que le débridement des ongles ou les injections. Des lacunes similaires existent dans l'Australie régionale malgré la reconnaissance légale de longue date de la profession, tandis que l'Inde forme moins de 1 000 podologues pour une population dépassant 1,4 milliard d'habitants. Les cliniques en étoile dotées d'assistants et d'infirmières praticiennes offrent une solution provisoire mais ne comblent pas entièrement le fossé en matière d'accès.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les procédures chirurgicales progressent tandis que les soins courants se banalisent

Les soins courants des pieds représentaient 46,87 % de la part du marché des services de podologie en 2025, témoignant de leur nature à fort volume et faible complexité. Cependant, la compression des barèmes de tarification et la reclassification des visites de maintenance par les payeurs ont réduit les marges. Les procédures chirurgicales captent une part plus importante des revenus à mesure que les techniques mini-invasives raccourcissent les temps de récupération et favorisent l'acceptation par les patients. Les bunionectomies et corrections d'orteils en marteau ambulatoires en journée, autrefois réalisées en milieu hospitalier, se déroulent désormais dans des centres ambulatoires spécialisés, élargissant le bassin de candidats et améliorant le débit. Les cabinets qui investissent dans des salles de chirurgie et l'imagerie fluoroscopique améliorent le revenu par mètre carré et bénéficient de taux de référencement plus élevés de la part des partenaires orthopédiques. La niche à la croissance la plus rapide dans ce segment est la podologie sportive, dont la croissance est projetée à un CAGR de 5,43 % jusqu'en 2031, portée par la participation sportive croissante et la disponibilité généralisée des laboratoires d'analyse de la marche par capture de mouvement[2]Journal of Orthopaedic & Sports Physical Therapy, "Incidence des blessures à la course 2024," jospt.org. Les cliniques qui associent l'évaluation biomécanique à la fabrication d'orthèses sur site différencient leur marque et captent les dépenses discrétionnaires des consommateurs.

L'adoption d'imprimantes 3D, telles que la plateforme Multi Jet Fusion de HP, a réduit le délai de fabrication des orthèses de trois semaines à seulement trois jours. Les bibliothèques numériques permettent aux cliniciens de stocker et d'ajuster les conceptions d'orthèses, facilitant les commandes répétées et développant les revenus en paiement direct. Parallèlement, les programmes de soins gériatriques des pieds liés aux initiatives de prévention des chutes génèrent des volumes Medicare stables. Ensemble, ces forces font évoluer le marché des services de podologie vers des services à plus haute acuité et à marges plus élevées, creusant l'écart entre les groupes dotés de technologies et les cabinets traditionnels à fort débit.

Par données démographiques des patients : les soins pédiatriques gagnent en dynamisme

Les adultes représentaient 51,23 % du marché des services de podologie en 2025, grâce au diabète et aux troubles du pied d'origine professionnelle. La cohorte gériatrique, bien que plus lente en croissance de volume, génère le revenu le plus élevé par patient en raison de multiples comorbidités et des extensions de couverture Medicare. Les visites pédiatriques, cependant, augmentent à un CAGR de 6,22 % jusqu'en 2031, dépassant toutes les autres données démographiques. Les parents voient désormais l'intérêt d'une correction précoce des pieds plats, de la marche sur la pointe des pieds et de l'adduction des orteils, faisant évoluer le paradigme de l'attente vigilante vers une intervention proactive. Les cliniques qui disposent de salles d'attente adaptées aux enfants et d'équipements d'analyse de la marche à taille enfant obtiennent des références de la part des pédiatres.

Les assureurs commerciaux dans les banlieues aisées couvrent de plus en plus les orthèses personnalisées pour les enfants si elles sont prescrites pour prévenir de futurs troubles musculo-squelettiques. Dans les populations à faibles revenus, l'accès dépend de la participation à Medicaid, que de nombreux prestataires refusent en raison des faibles taux de remboursement. Les cabinets de groupe qui acceptent des contrats capités peuvent subventionner les patients pédiatriques avec des services adultes à marges plus élevées, capturant la fidélité à vie des familles et consolidant l'image de marque locale.

Par indication : les blessures liées au sport accélèrent la diversification des revenus

Les soins du pied diabétique représentaient 48,65 % des revenus du marché en 2025, soulignant une demande prévisible alignée sur les directives Medicare et des payeurs. Pourtant, les blessures liées au sport se distinguent avec un CAGR de 5,76 % jusqu'en 2031, à mesure que la participation à la course à pied, au cyclisme et aux sports de raquette augmente[3]Journal of Foot and Ankle Surgery, "Chirurgie mini-invasive de l'avant-pied 2025," jfas.org. Ces blessures englobent la fasciite plantaire, la tendinopathie d'Achille et les fractures de stress, des affections nécessitant une rééducation sur plusieurs visites et des orthèses personnalisées. Les prestataires ont répondu en recrutant des pédicures-orthésistes certifiés et des kinésithérapeutes pour assurer un traitement de bout en bout en interne, améliorant la fidélisation et les revenus annexes.

Les anomalies structurelles telles que les oignons et les orteils en marteau restent une source stable de volume de chirurgie élective. Les infections fongiques bénéficient de nouvelles alternatives thérapeutiques sous forme de dispositifs de thérapie laser homologués en 2024, qui séduisent les patients réticents aux antifongiques oraux. La diversification entre les indications amortit la volatilité des revenus liée à tout régime de remboursement unique et soutient un mix de payeurs élargi incluant l'indemnisation des accidents du travail et les sportifs en paiement direct.

Par cadre de soins : les soins à domicile gagnent du terrain sous l'effet des incitations basées sur la valeur

Les services de consultations externes hospitalières représentaient 55,43 % des revenus du marché en 2025, portés par les diagnostics intégrés et les honoraires groupés des établissements. Ils cèdent cependant des parts aux soins à domicile et aux services communautaires, dont la croissance est prévue à un CAGR de 6,43 % jusqu'en 2031, à mesure que le CMS élargit le remboursement de la surveillance à distance des patients. Les programmes de traitement des ulcères du pied diabétique qui envoient des infirmières spécialisées en soins des plaies au domicile des patients réduisent les réadmissions et obtiennent des honoraires par membre plus élevés dans le cadre des plans Medicare Advantage. Les cliniques de podologie indépendantes répondent en ajoutant des suivis par télémédecine et des véhicules mobiles de soins des plaies, transformant les charges fixes, telles que le loyer, en coûts variables.

La taille du marché des services de podologie pour les solutions de soins à domicile devrait augmenter régulièrement à mesure que les payeurs alignent les incitations sur les changements de lieu de soins. Les cliniques qui exploitent des plateformes d'IA signalant les lacunes dans les soins peuvent trier à distance les patients et planifier des visites à domicile uniquement lorsque cela est nécessaire, préservant la capacité des cliniciens et améliorant les taux d'utilisation. Ces efficacités opérationnelles aident les petits prestataires à survivre à la pression sur les marges tout en élargissant l'accès aux cohortes de patients ruraux et à franchise élevée.

Analyse géographique

L'Amérique du Nord a généré 41,99 % des revenus mondiaux en 2025, ancrée par les 40,1 millions de diabétiques aux États-Unis et environ 15 000 podologues en exercice. Les flux de capital-investissement restent solides : Beyond Podiatry a été vendu pour 87 millions USD en 2024, tandis qu'Upperline Health a levé 12,2 millions USD en 2025 pour financer la croissance des cliniques et le déploiement de plateformes d'IA. Les régimes de santé provinciaux du Canada remboursent la podologie uniquement pour les soins diabétiques, mais un secteur privé en croissance soutient les chaînes nationales telles que BioPed Footcare. Le marché naissant du Mexique repose sur les dépenses directes et le tourisme médical des États frontaliers, signalant un potentiel futur à mesure que la couverture d'assurance s'approfondit.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 4,65 % jusqu'en 2031, portée par le cadre réglementaire mature de l'Australie et l'empreinte de 94 cliniques de Healthia Limited. La Chine et l'Inde combinent une prévalence croissante du diabète avec une grave pénurie de podologues formés, invitant les prestataires étrangers à établir des partenariats d'enseignement et des centres de télémédecine. La reconnaissance légale au Japon et en Corée du Sud soutient l'intégration au sein des systèmes hospitaliers, mais la forte concentration urbaine laisse les personnes âgées rurales mal desservies. La taille du marché des services de podologie en Australie se développe davantage à mesure que Pacific Equity Partners finalise son rachat de Healthia pour 360 millions USD, injectant des capitaux pour la densification des cliniques sur la côte est.

L'Europe affiche une expansion modeste, les systèmes de remboursement public au Royaume-Uni et en Allemagne contraignant la croissance des remboursements. Les longs délais d'attente dans les cliniques du Service national de santé poussent les patients à revenus plus élevés vers des prestataires privés offrant un accès plus rapide et des services de biomécanique sportive. Les marchés d'Europe du Sud tels que l'Italie et l'Espagne restent sous-pénétrés mais affichent une demande privée croissante dans les zones métropolitaines. En Amérique du Sud et au Moyen-Orient, les services de podologie complètent les offres orthopédiques plus larges dans les nouveaux hôpitaux privés ; cependant, la part de marché des services de podologie reste marginale par rapport à la chirurgie orthopédique et à la médecine générale en raison d'une profondeur de main-d'œuvre limitée.

Paysage concurrentiel

Les 10 premières plateformes de podologie américaines représentent environ 20 % des revenus nationaux, ce qui suggère une fragmentation modérée du marché. La prise de contrôle d'Upperline Health par Extremity Healthcare en 2023 a regroupé 150 prestataires sous un même toit, intégrant des protocoles de soins des plaies et des unités de conformité centralisées. Balance Health a fusionné avec Weil Foot & Ankle Institute la même année, rassemblant plus de 160 prestataires dans sept États et créant un levier dans les négociations avec les payeurs. Les consolidateurs privilégient des empreintes géographiques contiguës pour maximiser la capture des références et amortir les coûts d'infrastructure informatique. Les médecins indépendants conservent une forte fidélité locale mais subissent la pression des audits, des primes de responsabilité civile plus élevées et des exigences d'investissements technologiques.

La technologie est le principal facteur de différenciation. Upperline Health utilise l'analyse des lacunes de soins par IA pour identifier les patients diabétiques en retard, tandis que Healthia Limited en Australie pilote des programmes de surveillance à distance des plaies dans le cadre de contrats du Service national de santé au Pays de Galles. Les cliniques qui installent des scanners 3D pour la conception d'orthèses convertissent une plus grande part des visites en ventes de dispositifs en paiement direct, améliorant les marges. Le contrôle réglementaire autour de la facturation irrégulière favorise les grands groupes dotés d'équipes de conformité dédiées ; les praticiens indépendants font face à un risque d'audit disproportionné. Les entreprises qui maîtrisent l'analyse de la santé populationnelle sont les acquéreurs les plus probables dans la course aux regroupements en cours.

Les niches émergentes offrent des marges de croissance. La podologie pédiatrique reste sous-desservie en raison des faibles remboursements et de la formation sous-spécialisée limitée, créant un espace vierge pour les cliniques qui s'adressent aux jeunes athlètes et aux patients présentant des anomalies structurelles. La podologie sportive séduit les consommateurs en paiement direct et les programmes de bien-être en entreprise cherchant à réduire l'absentéisme dû aux blessures. Les cabinets qui se diversifient dans ces niches se protègent contre les réductions de remboursement dans les soins des plaies diabétiques et se positionnent pour la croissance dans les dépenses de santé axées sur le bien-être.

Leaders du secteur des services de podologie

US Foot & Ankle Specialists (USFAS)

Upperline Health

Healthia Limited (My FootDr)

Kaiser Permanente Podiatry Services

Village Podiatry Centers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : FisioReact, l'entreprise révolutionnant l'accès aux services de soins de santé à domicile, a acquis FisioVen, une entreprise madrilène proposant des services de kinésithérapie à domicile.

- Novembre 2024 : Alliance Mobile Medical Services, LLC, un prestataire de soins avancés des plaies et podologiques dirigé par des médecins, a lancé ses opérations à San Antonio et dans la métropole Dallas-Fort Worth. L'organisation apporte des traitements de qualité hospitalière directement aux patients dans les établissements de soins infirmiers qualifiés, les résidences avec services assistés et les domiciles, comblant un fossé de longue date en matière d'accessibilité et de continuité des soins.

Périmètre du rapport mondial sur le marché des services de podologie

Selon le périmètre du rapport, les services de podologie se concentrent sur le diagnostic, le traitement et la prévention des affections du pied et de la cheville. Ils traitent des problèmes tels que les blessures, les déformations, les infections et les maladies chroniques, comme le diabète. Les podologues fournissent également des conseils en matière de chaussures et effectuent des procédures chirurgicales lorsque cela est nécessaire.

Le marché des services de podologie est segmenté par type de service (soins courants des pieds, procédures chirurgicales, podologie sportive et autres types de services), données démographiques des patients (pédiatrique, adulte et gériatrique), indication (soins du pied diabétique, blessures liées au sport, anomalies structurelles et affections fongiques/infectieuses), cadre de soins (consultations externes hospitalières, cliniques de podologie et soins à domicile) et géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Soins courants des pieds (débridement des ongles / des callosités) |

| Procédures chirurgicales (avant-pied / arrière-pied) |

| Podologie sportive |

| Autres types de services (soins gériatriques des pieds ; orthèses et biomécanique) |

| Pédiatrique |

| Adulte |

| Gériatrique |

| Soins du pied diabétique |

| Blessures liées au sport |

| Anomalies structurelles |

| Affections fongiques / infectieuses |

| Services de consultations externes hospitalières |

| Cliniques de podologie et cabinets médicaux |

| Soins à domicile et services communautaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Soins courants des pieds (débridement des ongles / des callosités) | |

| Procédures chirurgicales (avant-pied / arrière-pied) | ||

| Podologie sportive | ||

| Autres types de services (soins gériatriques des pieds ; orthèses et biomécanique) | ||

| Par données démographiques des patients | Pédiatrique | |

| Adulte | ||

| Gériatrique | ||

| Par indication | Soins du pied diabétique | |

| Blessures liées au sport | ||

| Anomalies structurelles | ||

| Affections fongiques / infectieuses | ||

| Par cadre de soins | Services de consultations externes hospitalières | |

| Cliniques de podologie et cabinets médicaux | ||

| Soins à domicile et services communautaires | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de podologie ?

La taille du marché des services de podologie est de 4,87 milliards USD en 2026 et devrait atteindre 5,74 milliards USD d'ici 2031.

Quel type de service connaît la croissance la plus rapide en podologie ?

La podologie sportive mène la croissance, avec un CAGR projeté de 5,43 % jusqu'en 2031.

Pourquoi les fonds de capital-investissement investissent-ils dans les cliniques de podologie ?

La consolidation crée des réseaux régionaux capables de négocier de meilleurs contrats avec les payeurs, de répartir les coûts de conformité et de déployer des technologies telles que les outils d'analyse des lacunes de soins par IA à grande échelle.

Comment la technologie transforme-t-elle les opérations des cabinets de podologie ?

Les scanners 3D du pied, la fabrication additive pour les orthèses et les codes de surveillance à distance des plaies permettent une livraison plus rapide des dispositifs, un meilleur engagement des patients et de nouveaux flux de revenus.

Quelle région offre le plus grand potentiel de croissance en dehors de l'Amérique du Nord ?

L'Asie-Pacifique, portée par l'Australie, devrait afficher un CAGR de 4,65 % jusqu'en 2031 en raison de la reconnaissance légale, de la prévalence croissante du diabète et des flux de capitaux de capital-investissement.

Quelles pressions réglementaires affectent le remboursement de la podologie ?

Les réductions du barème des honoraires américain de 2,83 % dans le barème des honoraires des médecins 2026 et un taux d'audit des paiements irréguliers de 11,2 % resserrent les marges et augmentent les coûts de conformité.

Dernière mise à jour de la page le: