Taille et part du marché des projecteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.87 Milliards de dollars |

| Taille du Marché (2031) | 15.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des projecteurs par Mordor Intelligence

La taille du marché des projecteurs était évaluée à 12,37 milliards USD en 2025 et devrait croître de 12,87 milliards USD en 2026 pour atteindre 15,72 milliards USD d'ici 2031, à un TCAC de 4,07 % durant la période de prévision (2026-2031). L'éclairage à semi-conducteurs fixe désormais le rythme concurrentiel, alors que les interdictions réglementaires sur les lampes à mercure convergent avec la demande des entreprises pour des appareils nécessitant peu de maintenance. Les fabricants d'Asie-Pacifique tirent parti de leurs avantages en termes de coûts et de leurs chaînes d'approvisionnement verticales, tandis que les entreprises européennes accélèrent le déploiement de solutions laser pour se conformer au mandat de l'UE de 2026. Les programmes gouvernementaux de salles de classe numériques, l'essor des solutions à ultra-courte focale pour les bureaux hybrides et les attractions de projection immersive continuent d'orienter les priorités d'achat. Dans le même temps, les murs LED grand format et les pénuries de puces DLP tempèrent l'élan de croissance.

Points clés du rapport

- Par source lumineuse, les systèmes à lampe détenaient 55,48 % de la part du marché des projecteurs en 2025, tandis que les unités laser RVB pur progressent à un TCAC de 8,88 % jusqu'en 2031.

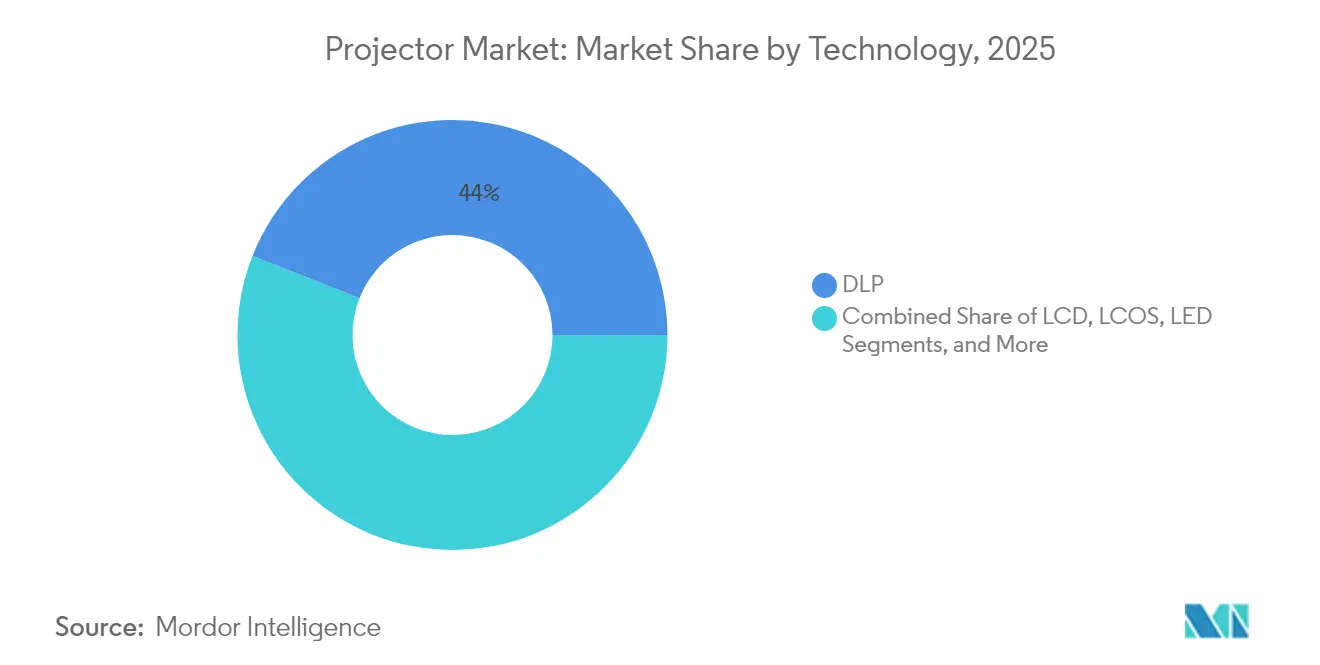

- Par technologie, le DLP a capturé 44,02 % de la part des revenus en 2025 ; le LED devrait se développer à un TCAC de 9,78 % jusqu'en 2031.

- Par résolution, le WXGA dominait avec 33,28 % de part en 2025, tandis que les projecteurs 4K et au-delà progressent à un TCAC de 6,74 % jusqu'en 2031.

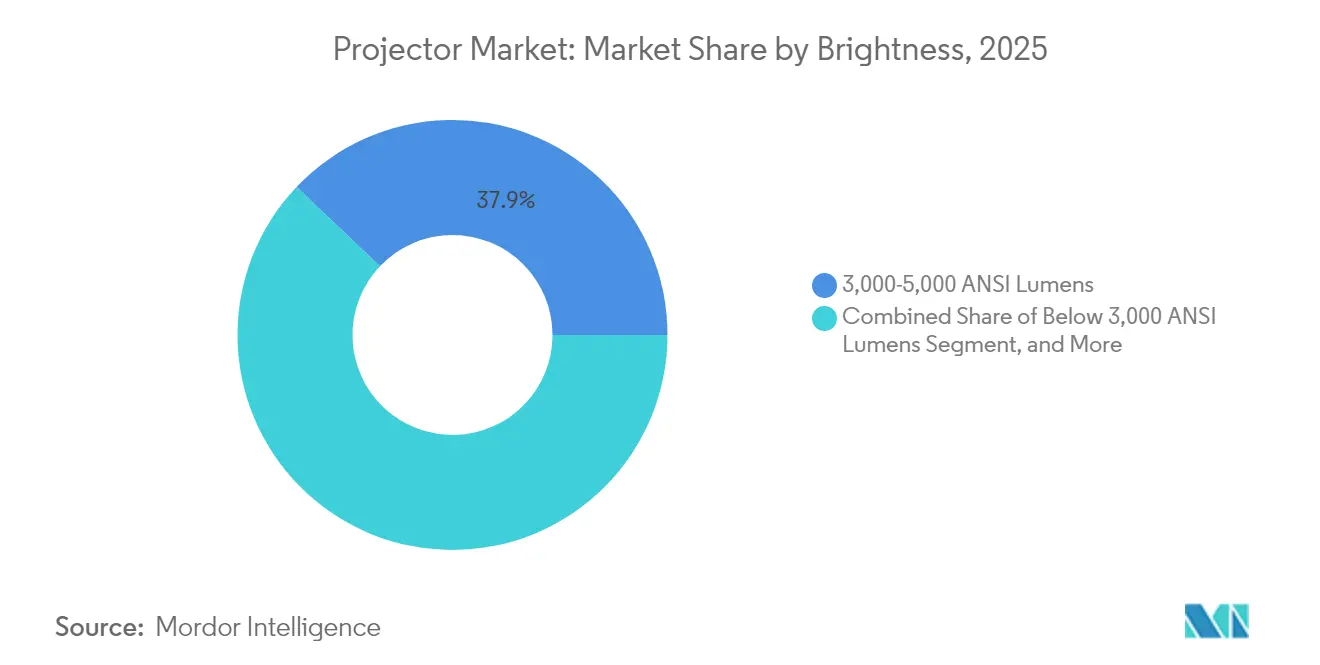

- Par luminosité, la tranche 3 000-5 000 lumens commandait 37,92 % de part en 2025, tandis que les unités inférieures à 3 000 lumens connaissent la croissance la plus rapide à un TCAC de 7,78 % jusqu'en 2031.

- Par facteur de forme, les projecteurs à focale standard menaient avec 45,63 % de part en 2025 ; les modèles à ultra-courte focale devraient progresser à un TCAC de 5,56 % jusqu'en 2031.

- Par application, l'éducation et le gouvernement représentaient 31,12 % de la taille du marché des projecteurs en 2025, tandis que le divertissement à domicile et le cinéma affiche un TCAC de 6,05 % jusqu'en 2031.

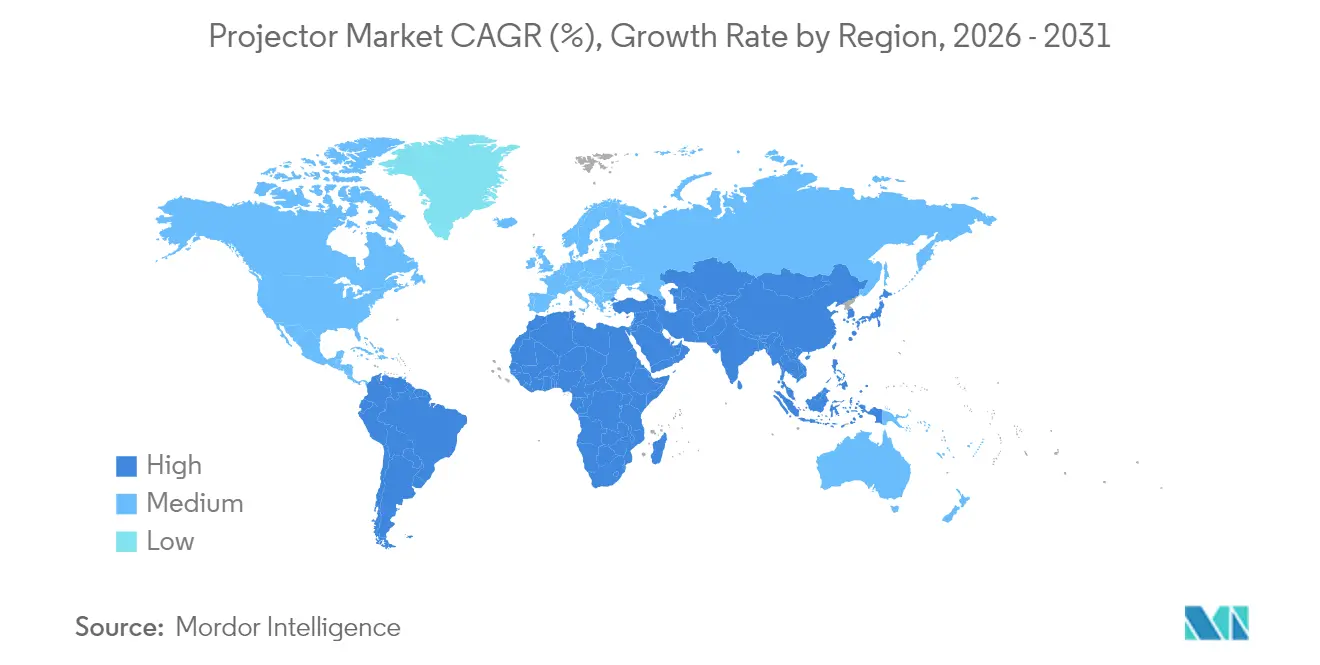

- Par géographie, l'Asie-Pacifique menait avec 43,35 % de part des revenus en 2025 ; le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC de 5,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des projecteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements de salles de classe intelligentes financés par les gouvernements | +0.8% | Inde, CCG, ASEAN | Moyen terme (2-4 ans) |

| Adoption de projecteurs laser à ultra-courte focale pour le travail hybride | +1.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Projection immersive dans les parcs à thème asiatiques | +0.4% | Asie-Pacifique, retombées mondiales | Long terme (≥ 4 ans) |

| Transition rapide vers les unités home-cinéma 4K/8K | +0.6% | Chine, Corée du Sud, APAC élargie | Moyen terme (2-4 ans) |

| Projection interactive tactile K-12 | +0.5% | Mondial, en avance dans les marchés développés | Moyen terme (2-4 ans) |

| Coût total de possession réduit des sources lumineuses laser/LED | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les déploiements de salles de classe intelligentes financés par les gouvernements stimulent la demande institutionnelle

Le programme Semicon India de 76 000 crores de roupies indiennes, approuvé en avril 2025, réserve un soutien fiscal aux fabricants nationaux d'écrans qui fournissent des composants essentiels pour les projecteurs.[1]Bureau de presse de l'information, "Le gouvernement indien stimule la fabrication de puces…," pib.gov.in Le budget de 2,7 milliards USD consacré à l'éducation numérique des Émirats arabes unis en 2024 a démontré comment les gouvernements du Golfe considèrent la projection comme une infrastructure essentielle de l'apprentissage hybride. Ces marchés publics financés par l'État créent des cycles de renouvellement prévisibles sur plusieurs années qui récompensent les fournisseurs capables de satisfaire aux clauses d'assemblage local et aux mandats de garantie. Ils accélèrent également les mises à niveau des spécifications — toucher interactif, laser à large gamme de couleurs et gestion réseau — car les institutions achètent en gros plutôt qu'au cas par cas. Par conséquent, le marché des projecteurs bénéficie d'une demande éducative stable même lorsque les dépenses des entreprises se modèrent.

Adoption accélérée des projecteurs laser à ultra-courte focale pour les espaces de travail hybrides

Les réductions de surface post-pandémie ont rendu les installations à longue focale impraticables, incitant les équipes de gestion des installations à adopter des unités à ultra-courte focale qui projettent des images de 100 pouces depuis moins de 30 cm. Sharp/NEC rapporte des durées de vie laser dépassant 20 000 heures, éliminant les temps d'arrêt liés au remplacement des lampes et réduisant les coûts de service.[2]Sharp/NEC, "Projecteurs laser," sharpnecdisplays.eu Le contrôleur DLPC8445 de Texas Instruments adapte davantage le matériel aux besoins de vidéoconférence avec des fréquences d'images de 240 Hz et une latence inférieure à la milliseconde.[3]Texas Instruments, "Le plus petit contrôleur d'affichage TI DLP jamais conçu…," ti.com À mesure que les entreprises améliorent leurs suites de collaboration, la volonté de payer une prime pour une projection économe en espace et sans maintenance renforce les perspectives de croissance à court terme du marché des projecteurs.

Expansion des attractions de projection immersive dans les parcs à thème asiatiques

La fusion multi-projecteurs de Christie Digital à l'aquarium Xpark de Taïwan en 2024 a illustré comment des unités RVB à haute luminosité peuvent transformer murs et sols en toiles de narration dynamiques.[4]Christie Digital, "Salle de presse," christiedigital.com Les exploitants de parcs à thème préfèrent les projecteurs aux murs LED pour les scènes de spectacles temporaires, car les installations sont plus légères, s'installent plus rapidement et adaptent les contenus plus facilement. Alors que les visiteurs recherchent des expériences dignes d'Instagram, les propriétaires de parcs budgétisent des mises à niveau périodiques de la densité de pixels qui soutiennent les achats répétés. La demande se répand ensuite aux concerts en direct, aux musées et aux magasins phares, étendant la portée du marché des projecteurs au-delà du cinéma traditionnel.

Transition rapide des consommateurs vers les projecteurs home-cinéma 4K/8K en Chine et en Corée du Sud

La Corée du Sud a enregistré un secteur des projecteurs de 300 milliards de wons (255,8 millions USD) en 2024, les ménages représentant 20 % des ventes unitaires contre une moyenne mondiale de 5 %. Des marques telles que LG et XGIMI intègrent la commande vocale, le streaming certifié IMAX et l'audio DTS pour positionner les projecteurs comme des produits de style de vie plutôt que comme des périphériques audiovisuels. Les joueurs passionnés recherchent des modes 4K à 240 Hz que les écrans plats atteignent rarement à des tailles comparables, renforçant les ventes de produits haut de gamme. Cette montée en puissance portée par les consommateurs élargit la base adressable du marché des projecteurs au-delà des contrats éducatifs et d'entreprise.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Murs LED grand format cannibalisent la demande dans les salles de spectacle | -1.1% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénuries de puces DMD DLP | -0.7% | Mondial, aigu dans les usines asiatiques | Moyen terme (2-4 ans) |

| Compression des marges due à la baisse agressive du prix de vente moyen | -0.5% | Mondial, plus lourd dans les gammes grand public | Court terme (≤ 2 ans) |

| Restrictions RoHS de l'UE sur les lampes à mercure | -0.3% | Europe, retombées mondiales sur l'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La prolifération des murs vidéo LED grand format cannibalise la demande de projecteurs

La baisse du coût par pixel des LED attire les stades et les centres de congrès vers des alternatives à vision directe sans couture qui surpassent la projection dans des conditions d'éclairage non contrôlées. Les exploitants apprécient les visuels sans cadre et la disponibilité 24h/24 et 7j/7, sapant les commandes de renouvellement pour les projecteurs de 10 000 lumens qui dominaient autrefois ces salles. À mesure que les intégrateurs standardisent les logiciels d'étalonnage LED, la transition s'accélère, retranchant 1,1 point de pourcentage du TCAC prévu du marché des projecteurs.

Les pénuries de puces DMD DLP dans la chaîne d'approvisionnement créent des goulots d'étranglement dans la production

Texas Instruments reste la seule source en volume pour les DMD 4K avancés de 0,47 pouce et 0,66 pouce ; ainsi, lorsque les délais de livraison des semi-conducteurs se sont étirés à 40 semaines fin 2024, les fabricants d'équipements d'origine ont manqué les lancements de la saison de pointe. Les marques plus petites se sont tournées vers des moteurs LCD mais ont fait face à des compromis en termes de luminosité, tandis que les fournisseurs établis ont privilégié les modèles à marges élevées, limitant l'étendue des assortiments d'entrée de gamme. La volatilité de la production réduit donc les expéditions unitaires à court terme et complique la planification des stocks dans les canaux de distribution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'accélération du LED remet en question le leadership établi du DLP

La technologie DLP a sécurisé 44,02 % de la part des revenus en 2025 grâce à son efficacité lumineuse et sa fiabilité dans les salles professionnelles. Néanmoins, les projecteurs LED affichent un TCAC de 9,78 % jusqu'en 2031, car les entreprises et les établissements d'enseignement recherchent la conformité sans mercure et des cycles de service de 30 000 heures. Le marché des projecteurs répond avec des châssis plus fins rendus possibles par le pilote DLPC8445 de Texas Instruments, réduit de 90 % en taille, qui s'adapte aux boîtiers 4K compacts.

Les moteurs LCD restent rentables pour les salles de classe de moins de 5 000 lumens, tandis que le LCOS attire les acheteurs de home-cinéma haut de gamme à la recherche de niveaux de noirs profonds. Les fournisseurs se différencient par des algorithmes de couleur propriétaires, la fusion de bords et des microprogrammes à faible latence d'entrée, garantissant qu'aucune technologie ne monopolise les prochains appels d'offres. La stratification des produits qui en résulte élargit l'attrait du marché des projecteurs à travers les niveaux de prix tout en maintenant l'expérimentation concurrentielle.

Par source lumineuse : la transition vers les semi-conducteurs gagne un élan irréversible

Les systèmes à lampe représentaient encore la majorité des expéditions, mais la catégorie laser RVB pur progresse à un TCAC de 8,88 % alors que les chaînes de cinéma et les musées passent à une sortie à large gamme de couleurs. L'interdiction prochaine du mercure par l'UE a déjà déclenché des moratoires d'achat d'entreprises sur les lampes de remplacement, faisant évoluer les spécifications des appels d'offres vers des modules laser-phosphore qui réduisent les appels de service. En conséquence, la taille du marché des projecteurs liée aux moteurs à semi-conducteurs croît plus vite que la valeur totale du secteur.

Les hybrides LED dominent les modèles pico et ultra-portables, où la faible chaleur et l'allumage/extinction instantanés l'emportent sur la luminosité absolue. À tous les niveaux, la maintenance constante des lumens et les garanties de 20 000 heures attirent les équipes financières à la recherche d'un coût de cycle de vie réduit, comprimant davantage le parc adressable pour les remplacements de lampes.

Par résolution : la montée en puissance du 4K influence les flux de travail du jeu vidéo et du cinéma

Le WXGA menait les unités avec 33,28 % de part en 2025, car les écoles et les PME privilégient l'accessibilité à la densité de pixels. Pourtant, la tranche 4K et au-delà croît de 6,74 % par an jusqu'en 2031, alors que les services de streaming diffusent du contenu HDR et que les organisateurs d'esports exigent une projection à 240 Hz. Pour le marché des projecteurs, une résolution plus élevée se traduit par une hausse du prix de vente moyen qui compense en partie la pression sur les volumes ailleurs.

Le 1080p reste la voie de migration pour les utilisateurs qui passent d'équipements hérités au format 4:3, et le XGA se maintient dans les zones géographiques sensibles aux prix. Les fournisseurs mettent l'accent sur la mise à l'échelle au niveau de la puce et le traitement à faible latence afin que les joueurs perçoivent une différence minimale entre les projecteurs 4K et les moniteurs LCD à haute fréquence de rafraîchissement. Cette échelle de résolution garantit que les acheteurs peuvent adapter leurs budgets sans quitter le marché des projecteurs.

Par luminosité : la catégorie portable à faible luminosité prend de la vitesse

La tranche inférieure à 3 000 lumens affiche un TCAC de 7,78 % jusqu'en 2031, portée par des modèles de style de vie alimentés par batterie ciblant des cas d'usage tels que regarder Netflix sur le balcon. Pendant ce temps, la tranche 3 000-5 000 lumens commande 37,92 % de part en 2025, car les universités et les entreprises y trouvent le point idéal pour les salles de classe à éclairage mixte.

Les commandes de systèmes de 5 001 à 10 000 lumens se concentrent autour des auditoriums et des sanctuaires où le contrôle de la lumière ambiante est limité. Au-delà de 10 000 lumens, les moteurs laser sous-tendent d'immenses toiles de salles de spectacle et des auditoriums de cinéma dépassant 70 000 lumens dans des installations spécialisées. Le marché des projecteurs couvre ainsi des appareils de poche et des tours de niveau stade, reflétant l'étendue unique du secteur.

Par facteur de forme : l'ultra-courte focale bénéficie d'une transformation dans le monde de l'entreprise

Les unités à focale standard ont conservé 45,63 % des expéditions en 2025 grâce aux emplacements de montage au plafond bien établis dans les salles de classe. L'ultra-courte focale, cependant, devrait se développer de 5,56 % par an, car les bureaux hybrides rénovent les salles de réunion sans travaux invasifs. Les sources lumineuses laser et les optiques grand angle atténuent l'éblouissement et les ombres, améliorant les cas d'usage de productivité.

Les conceptions pico/portables capitalisent sur la culture des influenceurs, faisant également office d'enceintes Bluetooth et de batteries externes. Les châssis d'installation et de grande salle visent la redondance à double lampe et les mémoires d'objectif à distance, soutenant les sociétés de scénographie qui redéploient leurs équipements chaque semaine. Le marché des projecteurs navigue ainsi entre les installations permanentes et l'improvisation mobile, chaque facteur de forme étant aligné sur des contraintes spatiales spécifiques.

Par application : le divertissement grand public éclipse les ancres historiques

L'éducation et le gouvernement ont contribué à 31,12 % des revenus de 2025 grâce à des subventions pluriannuelles pour les salles de classe numériques. Pourtant, le divertissement à domicile et le cinéma est le segment qui progresse le plus rapidement avec un TCAC de 6,05 %, car les acheteurs en Chine et en Corée du Sud équipent leurs appartements d'écrans cinématographiques de 100 pouces. La taille du marché des projecteurs pour les installations en salon s'est développée en conséquence, attirant des marques de style de vie qui intègrent un système d'exploitation de streaming, des grilles acoustiques en tissu et des finitions adaptées à la décoration intérieure.

L'utilisation en entreprise fait face à la concurrence des écrans et des murs LED, mais reste essentielle pour les salles de formation dépassant les besoins de diagonale de 120 pouces. La location et la scénographie rebondissent avec les festivals et les salons professionnels, tandis que la simulation exploite les projecteurs 4K à faible latence pour la formation des pilotes et des chirurgiens. Cette diversité protège le marché global des projecteurs des chocs liés à un seul segment.

Analyse géographique

L'Asie-Pacifique a dominé le marché des projecteurs avec 43,35 % de part des revenus en 2025, portée par le vaste cluster manufacturier de la Chine et le taux d'adoption domestique inhabituellement élevé de 20 % de la Corée du Sud. Des marques telles que XGIMI ont transformé leur volume national en compétitivité mondiale, enregistrant 3,39 milliards CNY (467 millions USD) en intégrant les certifications IMAX et DTS. Le Japon a maintenu un avantage technologique grâce à l'héritage de 50 ans d'Epson, tandis que les subventions aux semi-conducteurs de l'Inde étendent les gains en amont aux fabricants de composants optiques.

L'Amérique du Nord bénéficie d'une stabilité réglementaire qui permet aux acheteurs de continuer à s'approvisionner en lampes jusqu'à la fin de l'amortissement des actifs, mais les entreprises pivotent activement vers des unités laser à ultra-courte focale pour maximiser les espaces réaménagés. Les intégrateurs des États-Unis privilégient les microprogrammes de gestion de flotte à distance, et les distributeurs canadiens commercialisent des menus de système d'exploitation bilingues. Le corridor maquiladora du Mexique offre des voies d'assemblage en franchise de droits pour les marques soumises aux règles de contenu de l'ALENA, garantissant que le marché des projecteurs reste diversifié régionalement.

L'Europe fait face à la perturbation la plus forte, car le règlement (UE) 2023/2049 élimine les lampes à mercure à partir de janvier 2026. Sony a quitté les ventes de projecteurs en Europe en mars 2025, ouvrant la voie aux concurrents axés sur le laser pour gagner des parts de marché. Les partenaires de distribution en Allemagne et en France accélèrent l'écoulement des stocks de lampes, tandis que les écoles nordiques accélèrent le déploiement de LED pour respecter les codes d'approvisionnement environnementaux.

Le Moyen-Orient et l'Afrique devrait afficher un TCAC de 5,08 % jusqu'en 2031, catalysé par l'engagement de 2,7 milliards USD des Émirats arabes unis en faveur de l'éducation numérique. L'Arabie saoudite et le Qatar reproduisent des dépenses similaires en EdTech dans le cadre des agendas de diversification Vision 2030. Les universités sud-africaines adoptent des projecteurs laser pour éviter les importations fréquentes de lampes, soutenant les revenus du marché secondaire régional.

L'Amérique du Sud reste la plus petite part mais présente un potentiel de croissance, car les appels d'offres de modernisation des écoles publiques du Brésil stipulent une projection interactive. Le Chili et la Colombie organisent des cycles d'appels d'offres liés aux programmes de connectivité télécom, promettant une augmentation unitaire progressive pour les modèles LCD à prix abordable. Les risques politiques et de change maintiennent les fournisseurs prudents, mais le marché des projecteurs conserve des positions via des distributeurs locaux qui proposent des offres groupées de financement et de maintenance.

Paysage concurrentiel

Le marché des projecteurs présente une fragmentation modérée, avec une part mondiale répartie entre les fabricants japonais, américains et chinois. Epson a maintenu sa première place en lançant 12 nouveaux modèles PowerLite L-Series en février 2025, offrant jusqu'à 8 000 lumens et des moteurs laser de 30 000 heures. Sharp/NEC porte les plafonds de luminosité à 70 000 lumens pour les géants de la location, tandis que Christie Digital monétise des logiciels tels que Cinergy pour fidéliser les chaînes de cinéma.

Les challengers chinois réduisent les écarts technologiques grâce à des partenariats avec des fabricants de systèmes sur puce ; les alliances de XGIMI avec Google et MediaTek alimentent les interfaces Android TV et la mise au point automatique par intelligence artificielle, ce qui lui a permis d'enregistrer 3,39 milliards CNY (467 millions USD) de revenus en 2024. JMGO séduit les audiophiles via les systèmes sonores Devialet, se différenciant sur l'acoustique home-cinéma. Les tactiques concurrentielles comprennent les avant-premières de financement participatif, le marketing d'influence et le commerce électronique transfrontalier, permettant une portée internationale rapide sans lourdes implantations commerciales.

Les fournisseurs disposant d'un portefeuille de lampes traditionnel doivent se reconvertir pour éviter les stocks immobilisés avant les échéances de l'UE. La sortie stratégique de Sony en Europe souligne le risque de transition. Barco se concentre sur les cinémas phares à DLP 3 puces, protégeant ses marges grâce à des contrats de service sur mesure. Pendant ce temps, les start-ups poursuivent les niches pico et laser-TV où le design industriel et l'intégration des plateformes de streaming comptent plus que la course aux lumens. En conséquence, la pression sur les prix persiste dans les tranches inférieures à 1 000 USD, même si les salles haut de gamme maintiennent des marges saines.

Leaders du secteur des projecteurs

Epson Corporation

BenQ Corporation

Sony Corporation

LG Electronics Inc.

Panasonic Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Epson a marqué le 50e anniversaire de sa marque de projecteurs, mettant en avant le modèle phare EB-L25000U à haute luminosité.

- Avril 2025 : L'Inde a approuvé le programme Semicon de 76 000 crores de roupies, offrant un soutien fiscal de 50 % pour les fabricants d'écrans.

- Mars 2025 : Sony a quitté la distribution de projecteurs en Europe en réponse aux réglementations d'interdiction du mercure de l'UE.

- Février 2025 : Epson a lancé 12 projecteurs laser portables PowerLite L-Series offrant jusqu'à 8 000 lumens.

- Janvier 2025 : Les premières du CES 2025 comprenaient le Hisense L9Q TriChroma, le Samsung 8K Premiere et les modèles compacts 4K à ultra-courte focale de LG.

Périmètre du rapport mondial sur le marché des projecteurs

Un projecteur est un dispositif optique qui affiche des images, des vidéos ou d'autres contenus visuels sur des surfaces telles que des écrans, des murs ou toute zone plane. En faisant passer la lumière à travers ou en la réfléchissant sur un objectif spécialisé, le projecteur agrandit l'image et la projette sur une surface plus grande pour la visualisation par le public.

L'étude suit les revenus accumulés grâce à la vente de projecteurs par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des projecteurs est segmenté par technologie (DLP (traitement numérique de la lumière), LCD (affichage à cristaux liquides), LED (diode électroluminescente) et projecteurs laser), application (divertissement à domicile et cinéma, entreprise, éducation et gouvernement, grandes salles et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| DLP |

| LCD |

| LCOS |

| LED |

| Laser/Hybride |

| Puce native 4K/8K |

| À lampe |

| Laser-phosphore |

| LED/Hybride |

| Laser RVB pur |

| XGA et inférieur |

| WXGA |

| 1080p |

| 4K et au-delà |

| Inférieur à 3 000 |

| 3 000-5 000 |

| 5 001-10 000 |

| Supérieur à 10 000 |

| Pico/Portable |

| Ultra-courte focale |

| Focale standard |

| Installation/Grande salle |

| Divertissement à domicile et cinéma |

| Entreprise/Affaires |

| Éducation et gouvernement |

| Location et scénographie/Grandes salles |

| Simulation et visualisation |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par technologie | DLP | ||

| LCD | |||

| LCOS | |||

| LED | |||

| Laser/Hybride | |||

| Puce native 4K/8K | |||

| Par source lumineuse | À lampe | ||

| Laser-phosphore | |||

| LED/Hybride | |||

| Laser RVB pur | |||

| Par résolution | XGA et inférieur | ||

| WXGA | |||

| 1080p | |||

| 4K et au-delà | |||

| Par luminosité (lumens ANSI) | Inférieur à 3 000 | ||

| 3 000-5 000 | |||

| 5 001-10 000 | |||

| Supérieur à 10 000 | |||

| Par facteur de forme | Pico/Portable | ||

| Ultra-courte focale | |||

| Focale standard | |||

| Installation/Grande salle | |||

| Par application | Divertissement à domicile et cinéma | ||

| Entreprise/Affaires | |||

| Éducation et gouvernement | |||

| Location et scénographie/Grandes salles | |||

| Simulation et visualisation | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des projecteurs ?

La taille du marché des projecteurs s'élevait à 12,87 milliards USD en 2026 et devrait atteindre 15,72 milliards USD d'ici 2031

Comment l'interdiction des lampes à mercure par l'UE affectera-t-elle les acheteurs de projecteurs ?

À partir de janvier 2026, les projecteurs à lampe ne pourront plus être vendus dans l'UE, incitant les organisations à réorienter leurs budgets vers des modèles laser et LED conformes au règlement (UE) 2023/2049.

Quelle région connaît la croissance la plus rapide pour les projecteurs ?

Le Moyen-Orient et l'Afrique est en tête avec un TCAC prévu de 5,08 % jusqu'en 2031, grâce aux initiatives d'éducation numérique financées par les gouvernements.

Pourquoi les unités laser à ultra-courte focale sont-elles populaires dans les bureaux ?

Elles permettent d'afficher de grandes images dans de petites salles de réunion, éliminent la maintenance des lampes et offrent des performances à faible latence essentielles pour la collaboration hybride.

Quelle tendance technologique offre les niveaux de luminosité les plus élevés aujourd'hui ?

Les projecteurs laser haut de gamme dépassent désormais 70 000 lumens, répondant aux exigences des grandes salles et des installations de projection extérieure

Qui sont les challengers émergents dans la projection grand public ?

Des marques chinoises comme XGIMI et JMGO gagnent du terrain en proposant des écosystèmes de streaming haut de gamme et des facteurs de forme centrés sur le design à des prix agressifs.

Dernière mise à jour de la page le: