Taille et part du marché du transport par pipeline

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.88 Milliards de dollars |

| Taille du Marché (2031) | 35.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

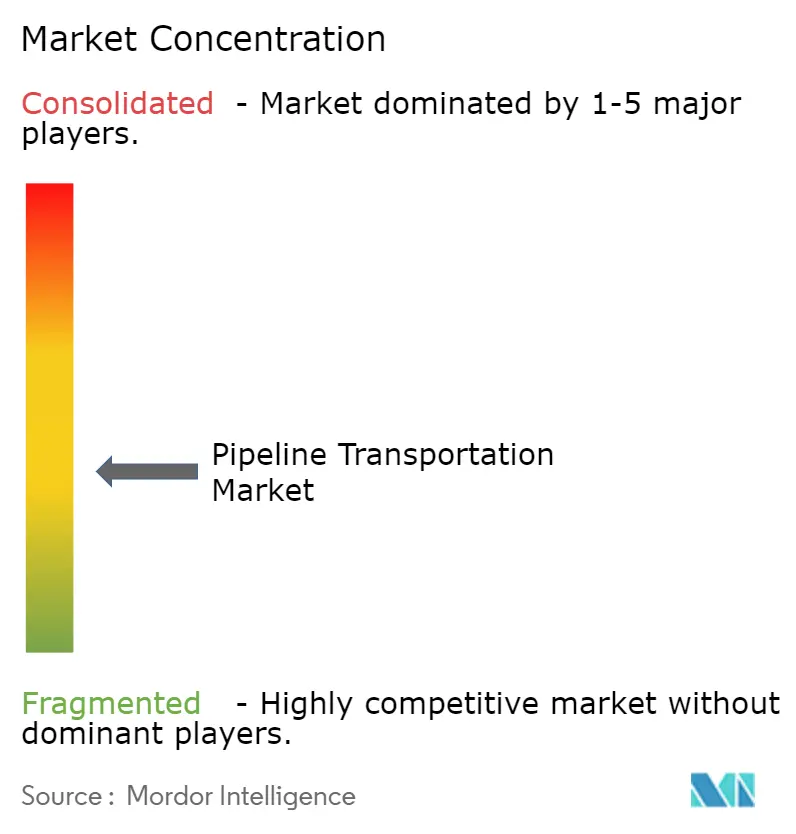

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport par pipeline par Mordor Intelligence

La taille du marché du transport par pipeline en 2026 est estimée à 27,88 milliards USD, en croissance par rapport à la valeur de 2025 de 26,58 milliards USD, avec des projections pour 2031 affichant 35,43 milliards USD, croissant à un TCAC de 4,91 % sur la période 2026-2031. La demande énergétique soutenue dans les économies émergentes, le déploiement des réseaux de captage du carbone et l'accélération des corridors hydrogène renforcent ensemble l'attrait à long terme des pipelines en tant qu'option de transport en vrac la moins coûteuse et la moins émettrice. La croissance des exportations de GNL nord-américaines étend les capacités transfrontalières, tandis que les opérateurs asiatiques installent des systèmes d'intégrité activés par l'IoT pour réduire les temps d'arrêt. En Europe, l'accélération des procédures d'autorisation pour un réseau dorsal hydrogène mêle objectifs de décarbonation et réutilisation des gazoducs existants. Les opérateurs du monde entier superposent des jumeaux numériques, l'IA causale et des capteurs avancés sur des actifs existants, éliminant les inefficacités et améliorant les performances environnementales.

Principaux enseignements du rapport

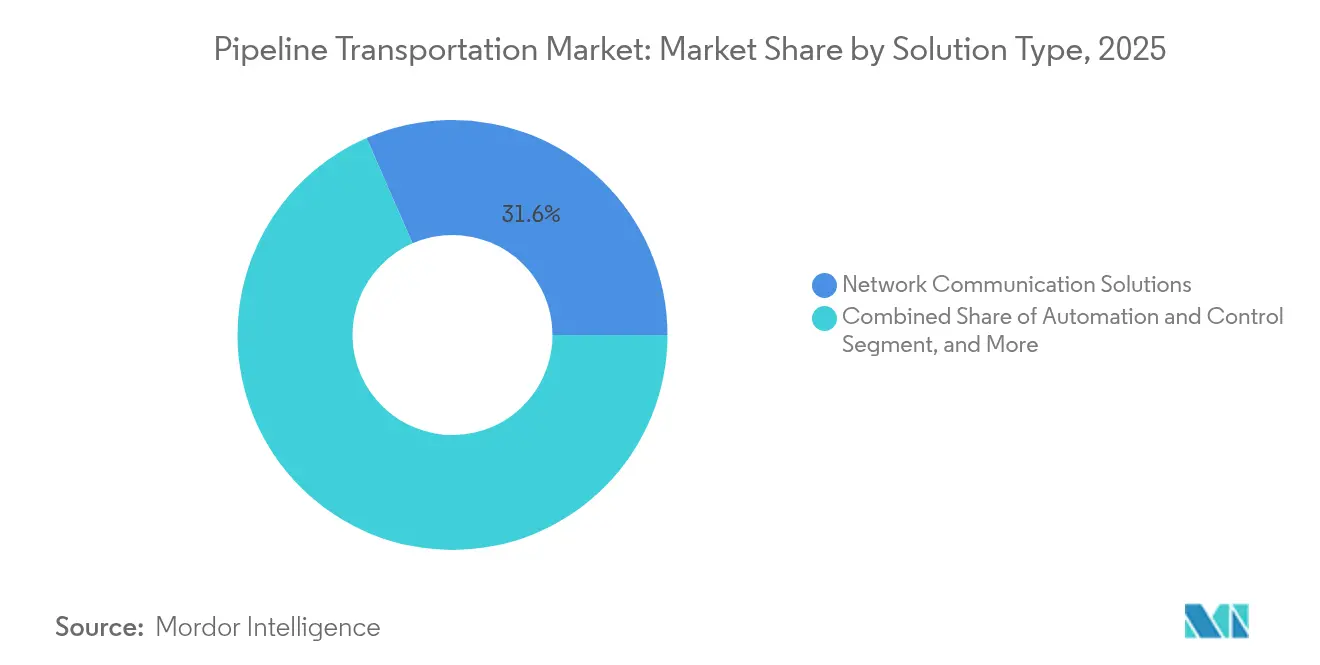

- Par type de solution, les solutions de communication réseau ont dominé avec 31,55 % de la part du marché du transport par pipeline en 2025, tandis que l'automatisation et le contrôle devraient se développer à un TCAC de 5,62 % jusqu'en 2031.

- Par type de service, les services de maintenance et de support représentaient 39,35 % de la taille du marché du transport par pipeline en 2025 ; les services gérés devraient afficher un TCAC de 6,89 % jusqu'en 2031.

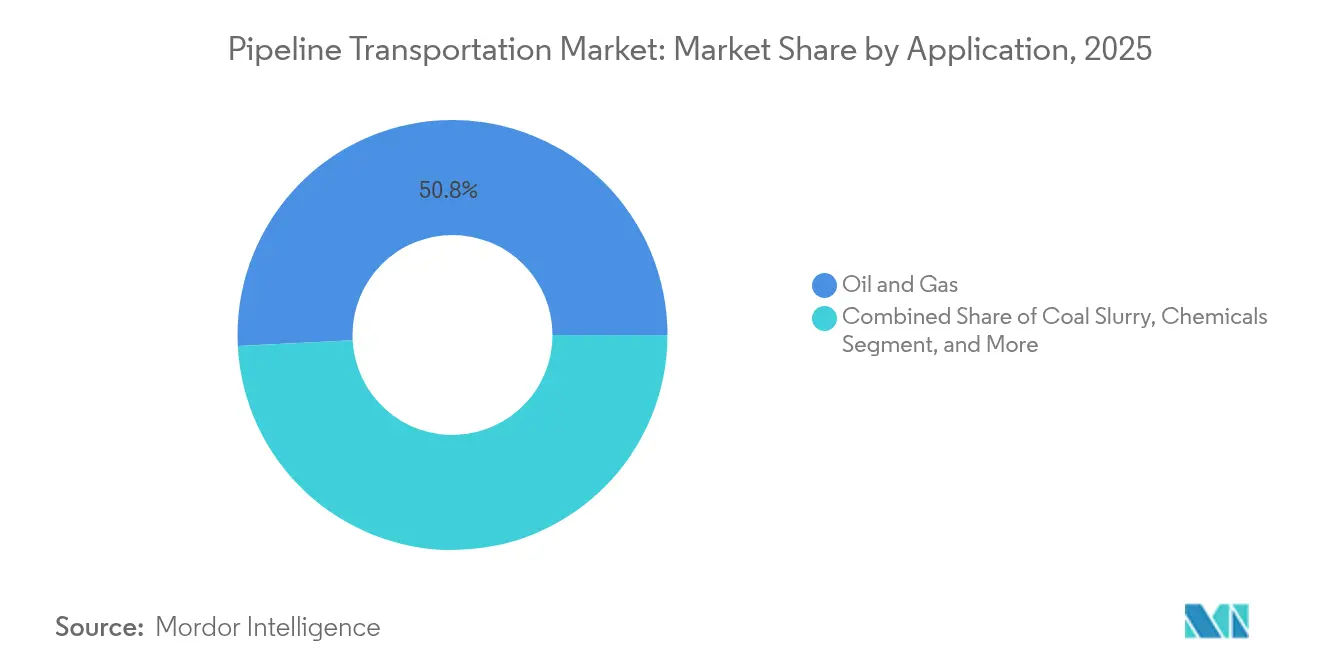

- Par application, le pétrole et le gaz détenaient 50,82 % du marché du transport par pipeline en 2025, tandis que les pipelines de CO₂ dédiés au CCS devraient enregistrer un TCAC de 6,05 % jusqu'en 2031.

- Par exploitation de pipeline, les lignes de transmission représentaient 62,88 % des revenus en 2025, les systèmes de collecte progressant à un TCAC de 6,17 % jusqu'en 2031.

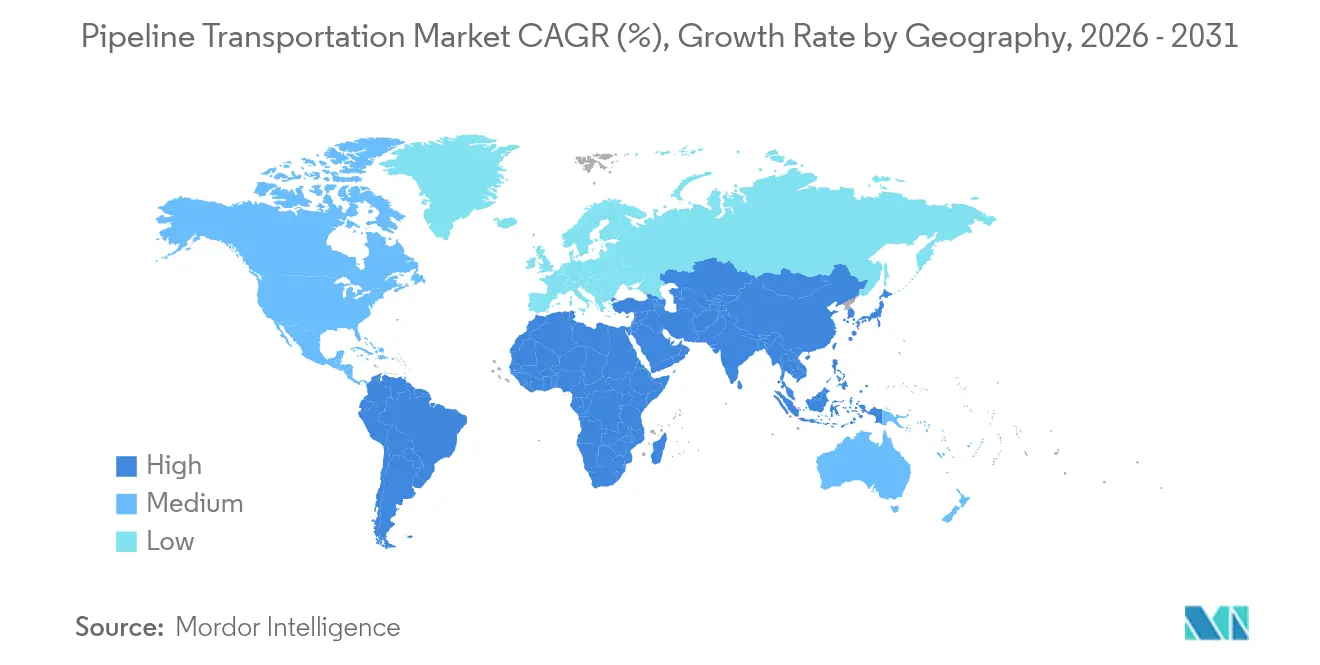

- Par géographie, l'Amérique du Nord dominait avec une part de 42,95 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du transport par pipeline

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Engagements croissants d'exportation de GNL nord-américain élargissant les écarts de capacité des pipelines transfrontaliers | +1.2% | Amérique du Nord ; répercussions en Europe et en Asie | Moyen terme (2-4 ans) |

| Accélération des procédures d'autorisation pour les projets de réseau dorsal hydrogène dans l'UE | +0.8% | Europe ; transfert de connaissances vers l'Amérique du Nord et l'Asie | Moyen terme (2-4 ans) |

| Essor des projets de captage et de séquestration du carbone nécessitant des pipelines dédiés au CO₂ | +1.1% | Amérique du Nord et Europe ; Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Gestion prédictive de l'intégrité activée par l'IoT réduisant les temps d'arrêt imprévus en Asie | +0.7% | Asie-Pacifique ; adoption mondiale à suivre | Court terme (≤ 2 ans) |

| Découvertes offshore arctiques entraînant des constructions de pipelines sous-marins ultra-longs | +0.5% | Régions arctiques, Russie, Norvège, Canada | Long terme (≥ 4 ans) |

| Contrats de transport par pipeline en tant que service intégrés débloquant des modèles à faible intensité capitalistique | +0.4% | Mondial ; adoption précoce en Afrique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Engagements croissants d'exportation de GNL nord-américain élargissant les écarts de capacité des pipelines transfrontaliers

Les États-Unis sont devenus le plus grand exportateur mondial de GNL en 2024, mais la capacité d'évacuation des bassins prolifiques est en retard par rapport à la croissance de la production.[1]Commission fédérale de réglementation de l'énergie, « 2024 – État des marchés », ferc.gov La production de gaz du Permien a presque doublé, entraînant des pics de prix négatifs au hub de Waha et incitant à 8 689 miles de nouvelles constructions ainsi que 11 143 miles en planification. Des projets tels que Gulf Run et Matterhorn Express ont déjà ajouté 10,1 Gpc/j de capacité interétatique, réduisant le torchage et stabilisant les prix régionaux.[2]Administration américaine d'information sur l'énergie, « Données sur le gaz naturel », eia.gov Les régulateurs des États considèrent ces expansions comme essentielles au maintien des calendriers d'exportation et à la préservation de l'économie des producteurs, renforçant la centralité du marché du transport par pipeline pour la sécurité énergétique continentale.

Accélération des procédures d'autorisation pour les projets de réseau dorsal hydrogène dans l'UE

Le pivot hydrogène de l'Europe a comprimé les cycles d'autorisation et débloqué des financements initiaux. Le réseau dorsal hydrogène européen envisage 53 000 km de canalisations d'ici 2040, dont 60 % réaffectés à partir de gazoducs existants.[3]Réseau dorsal hydrogène européen, « Réseau dorsal hydrogène européen », ehb.eu Janvier 2025 a vu une allocation de 250 millions EUR pour les corridors en phase initiale, tandis que la directive sur les énergies renouvelables III a fixé des objectifs contraignants qui attirent les investissements privés en avance. La seule Europe du Nord-Ouest pourrait accueillir 13 000 km d'ici le début des années 2030, positionnant la région comme un banc d'essai mondial pour la logistique hydrogène et stimulant le transfert de technologie vers le marché plus large du transport par pipeline.

Essor des projets de captage et de séquestration du carbone nécessitant des pipelines dédiés au CO₂

Les installations CCUS actives ont augmenté de 16,3 % pour atteindre 50 en 2024, et de nouvelles règles de l'EPA imposent un captage du carbone à 90 % dans les centrales au charbon d'ici 2032. Les analystes projettent 30 000 à 96 000 miles de nouvelles lignes de CO₂ pour relier les émetteurs aux puits, dépassant largement l'empreinte actuelle. Le Canada fait écho à cette tendance en prolongeant l'Alberta Carbon Trunk Line et en soutenant de nouveaux hubs en Saskatchewan.[4]Régie de l'énergie du Canada, « Le Canada développe son réseau de pipelines de CO₂ », cer-rec.gc.ca Les opérateurs réadaptent les spécifications des matériaux et les stations de compression, générant une demande soutenue au sein du marché du transport par pipeline.

Gestion prédictive de l'intégrité activée par l'IoT réduisant les temps d'arrêt imprévus en Asie

Les opérateurs asiatiques déploient des réseaux de capteurs denses et des analyses en nuage qui signalent les anomalies avant la défaillance. Une revue systématique des approches basées sur les mégadonnées a montré que les modèles prédictifs améliorent la précision de détection et réduisent considérablement les coûts de maintenance. Les premiers adoptants en Chine et en Inde font état de réductions des temps d'arrêt allant jusqu'à 30 %, validant l'argument commercial. Des fournisseurs tels que ABB et Siemens conditionnent désormais des algorithmes d'IA avec des dispositifs de périphérie, aidant le marché du transport par pipeline à passer d'une maintenance planifiée à une maintenance basée sur l'état.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts de conformité en cybersécurité pour les mises à niveau SCADA | -0.6% | Mondial ; pression maximale en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Opposition locale retardant les approbations de droits de passage en Amérique latine | -0.4% | Amérique latine ; schémas similaires en Asie | Moyen terme (2-4 ans) |

| Risque de fragilisation par l'hydrogène dans les gazoducs réaffectés | -0.5% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Intensification de la concurrence du transport de GNL à petite échelle sur les courtes routes côtières | -0.3% | Asie-Pacifique, Europe, Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de conformité en cybersécurité pour les mises à niveau SCADA

Les orientations sur la technologie opérationnelle publiées en janvier 2025 répertorient 12 éléments de sécurité obligatoires, notamment les protocoles chiffrés et la détection d'anomalies en temps réel. De nombreux opérateurs s'appuient encore sur des plateformes héritées, de sorte que les mises à niveau nécessitent du nouveau matériel, des logiciels et une formation de la main-d'œuvre. Les règles de la PHMSA ont superposé des exigences de détection des fuites sur les mêmes actifs, aggravant la pression budgétaire pour les petites et moyennes entreprises. La réaffectation des capitaux vers la conformité peut retarder les projets d'expansion, tempérant la croissance à court terme du marché du transport par pipeline.

Risque de fragilisation par l'hydrogène dans les gazoducs réaffectés

Des études en laboratoire mettent en évidence la croissance des fissures liée aux ratios H₂S/CO₂, aux pourcentages de mélange et à la nuance d'acier. Avec 60 % du réseau hydrogène planifié en Europe destiné à la réaffectation, les opérateurs doivent effectuer des tests de matériaux coûteux, appliquer des revêtements internes ou réduire les pressions de service — autant d'éléments qui érodent la prémisse d'économies de coûts. La complexité accrue freine le rythme auquel le marché du transport par pipeline peut pivoter vers l'hydrogène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les solutions de communication réseau dominent la part de marché tandis que l'automatisation stimule la croissance

Les solutions de communication réseau représentaient 31,55 % du marché du transport par pipeline en 2025, soulignant le rôle central de liaisons de données robustes pour des opérations sûres. La détection avancée par fibre optique étend la portée de détection des fuites en temps réel, tandis que les réseaux LTE privés et les réseaux 5G-A émergents relient les actifs distants à travers les déserts, la toundra et les champs offshore. ABB et Siemens ont déployé des architectures multicouches qui intègrent des processeurs de périphérie avec des analyses en nuage, raccourcissant les cycles de décision et améliorant la conscience situationnelle. L'adoption est la plus élevée là où les organismes de réglementation imposent des intervalles stricts de détection des fuites, notamment en Amérique du Nord et en Europe. Les couches de sécurité telles que les cadres de confiance zéro deviennent la norme, reflétant une poussée sectorielle pour défendre les infrastructures critiques.

Les plateformes d'automatisation et de contrôle affichent la croissance la plus rapide à un TCAC de 5,62 %, alimentée par une optimisation pilotée par l'IA qui resserre les points de consigne et réduit considérablement la consommation d'énergie. Les actionneurs économes en énergie d'Emerson et les armoires de commande modulaires de Schneider Electric permettent l'exploitation de plateformes sans personnel, éliminant les charges de ventilation et d'habitation. Des algorithmes adaptatifs ajustent le débit des stations de pompage à la demande en temps réel, économisant de l'électricité et réduisant les fluctuations de la pression de ligne. Sur l'horizon de prévision, les fournisseurs prévoient d'intégrer des jumeaux numériques basés sur la physique qui anticipent les défaillances et dépêchent les équipes de maintenance avant l'escalade des alarmes. Par conséquent, le sous-segment de solutions devrait absorber une part disproportionnée des dépenses supplémentaires, augmentant la taille globale du marché du transport par pipeline dans la chaîne d'approvisionnement des logiciels et de l'électronique.

Par type de service : les services de maintenance et de support assurent le leadership du marché tandis que les services gérés s'accélèrent

La maintenance et le support ont conservé une part dominante de 39,35 % de la taille du marché du transport par pipeline pour les services en 2025. Les actifs vieillissants en Amérique du Nord et en Europe nécessitent des enquêtes sur la corrosion, le raclage, la remise en état des vannes et la documentation réglementaire. Le plan stratégique 2023-2025 de l'API a lié une réduction de 23 % des incidents à des programmes de maintenance rigoureux. Les contractants de premier rang regroupent l'inspection, la réparation et l'analyse de l'intégrité, s'alignant sur les objectifs des opérateurs pour zéro incident. Les outils d'inspection en ligne haute définition collectent désormais des téraoctets par passage, nécessitant une analyse de données spécialisée qui renforce la dépendance vis-à-vis des fournisseurs et souligne la dépendance des clients à l'égard de l'expertise externe.

Les services gérés enregistrent l'avance la plus rapide avec un TCAC de 6,89 %. Les opérateurs externalisent la dotation en personnel des salles de contrôle, la cybersécurité et les rapports de conformité pour alléger les charges de travail internes. Les contrats de transport par pipeline en tant que service transforment les dépenses d'investissement en dépenses d'exploitation, améliorant l'optique du bilan et débloquant des capitaux d'expansion. Les services publics européens qui expérimentent des contrats de « capacité en tant qu'abonnement » pour les corridors hydrogène attestent de l'attrait du modèle. La dépendance à l'égard des partenaires de service approfondit les relations avec les fournisseurs et injecte des revenus récurrents, renforçant les fondamentaux commerciaux du marché du transport par pipeline.

Par application : le pétrole et le gaz maintiennent leur domination tandis que les pipelines CCS émergent comme leader de croissance

Le pétrole et le gaz ont continué à contribuer à 50,82 % des revenus en 2025, soutenu par un réseau américain dépassant 885 233 miles opérationnels. La demande quotidienne de gaz a atteint un record de 99,7 Gpc/j, propulsée par les exportations de GNL et la production d'électricité. L'expansion dans les bassins de Haynesville et Marcellus a induit de nouvelles dépenses de collecte et de compression, tandis que les projets axés sur le brut dans le Permien ont augmenté l'évacuation des condensats. Même dans une Europe soucieuse de la transition, un approvisionnement en gaz sécurisé reste une priorité politique, préservant un portefeuille de projets de plusieurs milliards de dollars. À mesure que les systèmes existants vieillissent, la part pondérée pétrole de la taille du marché du transport par pipeline diminuera lentement mais restera dominante jusqu'en 2031.

Les pipelines dédiés au CCS, croissant à un TCAC de 6,05 %, sont clairement le segment émergent. Northern Lights en Norvège a commencé à injecter du CO₂ en septembre 2024, ouvrant un service de stockage paneuropéen. Aux États-Unis, la conversion du Trailblazer de Tallgrass Energy marque un pivot clé des hydrocarbures vers le transit du carbone. Les crédits d'impôt dans le cadre de la loi sur la réduction de l'inflation réduisent les coûts de transport au seuil de rentabilité et soutiennent d'autres projets. Les fournisseurs de matériaux développent des alliages résistants à la corrosion et des turbo-détendeurs haute compression adaptés au CO₂ en phase dense. Ces innovations élargissent la base adressable et consolident la trajectoire de croissance du marché du transport par pipeline.

Par exploitation de pipeline : les pipelines de transmission maintiennent le leadership du marché tandis que les systèmes de collecte se développent rapidement

Les lignes de transmission représentaient 62,88 % des revenus de 2025, transportant de grands volumes sur des routes interétatiques et transfrontalières. Les États-Unis seuls ont ajouté 10,1 Gpc/j de capacité interétatique, la construction annuelle la plus élevée depuis 2018. Les investissements se concentrent sur la suppression des goulots d'étranglement de l'approvisionnement vers les terminaux d'exportation de GNL sur la côte du Golfe et l'intégration des mélanges de gaz renouvelables. Les spécifications haute pression, les systèmes d'automatisation et la détection améliorée des fuites imposent des dépenses en capital qui maintiennent le segment dominant dans la part du marché du transport par pipeline.

Les systèmes de collecte, principalement liés aux gisements de schiste, croissent à un TCAC de 6,17 %. La longueur du réseau a atteint 500 854 miles en 2024, contre 491 000 miles un an plus tôt. Les nouvelles règles de la PHMSA exigent des enquêtes avancées sur les fuites et des réparations accélérées, incitant les petits opérateurs à se moderniser. Les robots d'inspection miniaturisés et les tableaux de bord de conformité basés sur le nuage abaissent les barrières à l'entrée pour les fournisseurs de technologie. Régionalement, le Permien et Haynesville représentent la part du lion des ajouts, mais les gisements émergents dans le Vaca Muerta argentin et le Montney canadien ancrent également de nouveaux cycles de construction, élargissant davantage la taille mondiale du marché du transport par pipeline.

Analyse géographique

L'Amérique du Nord détient 42,95 % des revenus, ancrée par le réseau gazier américain de 885 233 miles et des exportations record de GNL qui nécessitent de nouveaux pipelines vers les terminaux côtiers. Le bassin Permien, responsable de 46 % du brut américain, continue de voir des constructions d'évacuation supplémentaires telles que Matterhorn Express, qui a réduit le torchage et stabilisé les différentiels. L'extension de l'Alberta Carbon Trunk Line par le Canada signale un engagement croissant envers l'infrastructure CCUS. La réglementation reste une arme à double tranchant : si les mandats de sécurité stimulent les dépenses technologiques, les procédures d'autorisation prolongées peuvent bloquer les liaisons transfrontalières.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 6,08 %. Les gazoducs Ouest-Est de la Chine et le projet Urja Ganga de l'Inde illustrent les programmes nationaux visant à remplacer le charbon par le gaz. La demande régionale représentait 45 % de la croissance mondiale du gaz en 2024, renforçant le déploiement des lignes longue distance. Les systèmes d'intégrité activés par l'IoT réduisent les temps d'arrêt jusqu'à 30 %, accélérant les rendements du capital et attirant les investisseurs. Néanmoins, les frictions géopolitiques et les obstacles à l'acquisition de terres en Asie du Sud-Est peuvent retarder les calendriers.

L'Europe remodèle son réseau sous les impératifs de décarbonation et de sécurité. L'arrêt du transit russe a resserré l'approvisionnement et stimulé les importations de GNL, incitant à des mises à niveau du flux inverse. Le réseau dorsal hydrogène européen vise 53 000 km d'ici 2040, soutenu par une tranche de financement de 250 millions EUR annoncée en janvier 2025. Six corridors hydrogène relieront les hubs de production aux centres industriels, nécessitant la réaffectation des pipelines et une nouvelle technologie de compression. Les pipelines de carbone liés aux sites de stockage en mer du Nord avancent également, offrant un levier supplémentaire de croissance sur le marché du transport par pipeline.

Le paysage mixte de l'Amérique latine mêle des corridors pétroliers matures à des opportunités gazières en champ vierge. Le Southeast Gateway de TC Energy au Mexique est prévu pour un démarrage à mi-2025, renforçant l'approvisionnement régional. Les protestations locales au Brésil et en Argentine prolongent les délais d'autorisation et augmentent les coûts, mais des cadres innovants de bénéfices communautaires montrent des promesses pour réduire les risques des futures lignes. Les règles d'accès ouvert de la Bolivie démontrent un modèle alternatif qui équilibre le contrôle de l'État avec l'investissement privé.

Le Moyen-Orient et l'Afrique disposent d'abondantes réserves d'hydrocarbures et de lignes principales à haute capacité, mais les obstacles liés à la sécurité et au financement persistent. Les États du Golfe développent les réseaux de brut et de produits pour accueillir les mises à niveau des raffineries, tandis que les nations d'Afrique de l'Est poursuivent des lignes d'exportation pour les nouvelles découvertes de gaz. En Afrique, les modèles de transport par pipeline en tant que service pour les boues minérales illustrent comment des stratégies à faible intensité capitalistique peuvent débloquer des projets même lorsque le financement traditionnel est rare.

Paysage concurrentiel

La concentration du marché est modérée, ABB, Siemens, Emerson Electric et Schneider Electric tirant parti de portefeuilles diversifiés pour sécuriser de grands contrats d'automatisation et d'intégrité. Chacun intègre l'IA, les jumeaux numériques et la cybersécurité dans ses offres principales, transformant les contraintes de conformité en propositions de valeur. En Amérique du Nord et en Europe, ces acteurs établis font face à des concurrents spécialisés qui commercialisent des drones de détection de fuites ou d'inspection à usage unique, intensifiant la concurrence autour de la vélocité d'innovation.

Les stratégies centrées sur les services se multiplient. Honeywell met désormais l'accent sur des analyses de performance par abonnement, promettant aux opérateurs une disponibilité garantie. Les solutions de plateformes sans personnel d'Emerson démontrent comment l'automatisation intégrée peut réduire les dépenses d'exploitation et diminuer les émissions. Des opportunités d'espaces blancs persistent en Asie-Pacifique et en Amérique latine, où le déploiement des infrastructures coïncide avec l'appétit des opérateurs pour des services clés en main. Le transport d'hydrogène et les corridors CCUS constituent de nouveaux champs de bataille, exigeant des avancées en science des matériaux et en automatisation distinctes des normes du pétrole et du gaz.

Des entrants perturbateurs tels que les réseaux de capteurs ultrasoniques de Baker Hughes et les essaims d'inspection autonomes de Halliburton améliorent la précision de détection et réduisent les taux de faux positifs, poussant les acteurs établis à accélérer la R&D. Les jalons réglementaires — tels que la règle de détection des fuites 2025 de la PHMSA — obligent les opérateurs à agir, élargissant effectivement la demande adressable pour les technologies de surveillance. L'effet net est un marché du transport par pipeline dynamique où la capacité numérique, l'étendue des services et la prévoyance réglementaire déterminent la position concurrentielle.

Leaders du secteur du transport par pipeline

ABB

Emerson Electric Co.

TechnipFMC plc

Siemens AG.

ESRI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : TechnipFMC a mis en œuvre un projet CCS norvégien stockant 1,5 million de t de CO₂ par an, avec des plans pour étendre la capacité à 5 millions de t.

- Mai 2025 : Emerson Electric a fourni plus de 200 actionneurs à une plateforme gazière néerlandaise en mer du Nord permettant une exploitation entièrement sans personnel et à émissions quasi nulles.

- Mars 2025 : Siemens AG a lancé une nouvelle suite de surveillance numérique des pipelines, élargissant ses perspectives de croissance sur le marché du transport par pipeline.

- Mars 2025 : L'Union européenne a approuvé des régimes d'aides d'État pour la production d'hydrogène renouvelable en Autriche et en Lituanie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du transport par pipeline comme les revenus générés par la conception, la construction, l'exploitation et la maintenance des pipelines de transmission, de distribution et de collecte qui transportent du pétrole et du gaz, de la boue de charbon, de l'eau, des produits chimiques, et des flux émergents de CO₂ ou d'hydrogène. La valorisation fait référence aux dépenses des utilisateurs finaux en solutions et services associés fournis par des fournisseurs spécialisés et des prestataires de services dans le monde entier.

Exclusion du périmètre : nous ne couvrons pas les ventes d'acier de fabrication de pipelines, les drones d'inspection, ni le débit des raffineries en aval.

Aperçu de la segmentation

- Par type de solution

- Solutions de sécurité

- Automatisation et contrôle

- Solutions d'intégrité et de suivi

- Solutions de communication réseau

- Autres solutions

- Par type de service

- Services de conseil

- Services gérés

- Maintenance et support

- Par application

- Pétrole et gaz

- Boue de charbon

- Produits chimiques

- Eau et eaux usées

- Autres applications

- Par exploitation de pipeline

- Pipelines de transmission

- Pipelines de distribution

- Pipelines de collecte

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Argentine

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Qatar

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des contractants EPC, des opérateurs intermédiaires et des fournisseurs de solutions numériques en Amérique du Nord, en Europe, dans le CCG, en Chine et en Australie. Les entretiens ont clarifié les délais moyens des projets, les niveaux de prix des services en vigueur et les taux d'adoption réels des modules d'automatisation, nous aidant à valider les indicateurs secondaires et à combler les lacunes de données avant la triangulation.

Recherche documentaire

Nous avons commencé par des données fondamentales accessibles au public telles que les volumes de production et d'échanges de l'Agence internationale de l'énergie, de l'EIA américaine, d'Eurostat, du Bureau national des statistiques de Chine et de l'OPEP. Des informations complémentaires proviennent d'associations professionnelles telles que l'Association internationale des producteurs de pétrole et de gaz et l'Institut mondial du CCS, ainsi que des tendances en matière de brevets tirées de Questel et des dépôts 10-K des entreprises. Pour les pipelines de dépenses d'investissement régionaux, les enregistrements d'expéditions douanières accessibles via Volza et les avis de contrats sur Tenders Info ont ajouté un contexte crucial au niveau des projets. Ces sources ont encadré la demande historique, les corridors de prix et l'expansion du réseau. La liste est indicative ; de nombreuses autres références ont soutenu les vérifications des données tout au long de la construction.

Dimensionnement du marché et prévisions

Un modèle descendant « débit vers dépenses » convertit les volumes régionaux de pétrole, de gaz et d'eau en kilomètres de pipeline requis, applique des dépenses d'investissement et d'exploitation moyennes pondérées par kilomètre, puis superpose la pénétration des services logiciels pour reconstituer les dépenses de 2025. Les regroupements de fournisseurs et les vérifications croisées par prix de vente moyen × déploiement donnent des contre-vérifications ascendantes, les divergences étant réconciliées par des appels d'experts itératifs. Les variables clés comprennent la croissance de la production de brut, les routes commerciales du GNL, la longueur du pipeline des projets de captage du carbone, la fréquence des audits d'intégrité et le coût moyen des modules d'automatisation. Les prévisions jusqu'en 2030 s'appuient sur une régression multivariée combinée à une analyse de scénarios pour le rythme de la transition énergétique ; les coefficients sont soumis à des tests de résistance avec trois cas macroéconomiques partagés avec les répondants du secteur.

Validation des données et cycle de mise à jour

Les résultats passent par des vérifications d'anomalies, une révision par les pairs et des seuils de variance avant approbation. Nous actualisons le modèle annuellement et publions des mises à jour intermédiaires lorsque des événements importants, tels que des sanctions majeures de pipelines ou des changements de politique sur l'hydrogène, ont un impact sur les hypothèses.

Pourquoi notre référence du transport par pipeline est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différents ensembles de services, traitent les logiciels séparément ou convertissent les devises locales à des dates incohérentes.

Les principaux facteurs d'écart comprennent l'inclusion de la fabrication de lignes de collecte dans certains modèles, des points de vue différents sur la montée en puissance des pipelines d'hydrogène, et des cadences de mise à jour variées qui manquent l'inflation des coûts en milieu d'année. Le périmètre rigoureux de Mordor Intelligence, son tableau de bord de devises en temps réel et son recalibrage annuel par des experts réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 26,58 milliards USD (2025) | ||

| 21,48 milliards USD (2024) | Consultance mondiale A | Exclut les logiciels de communication réseau ; année de base de change conservatrice |

| 61,37 milliards USD (2024) | Association sectorielle B | Regroupe les ventes d'acier de pipeline et les revenus des services de traitement, périmètre d'actifs plus large |

Ces contrastes montrent que si d'autres éditeurs fournissent des signaux utiles, l'approche actualisée et rigoureuse en termes de périmètre de Mordor Intelligence offre une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quels chiffres de revenus définissent le marché mondial du transport par pipeline en 2026 et 2031 ?

Le marché génère 27,88 milliards USD en 2026 et devrait atteindre 35,43 milliards USD d'ici 2031, suivant un TCAC de 4,91 %.

Quelle région domine actuellement le secteur et laquelle se développe le plus rapidement ?

L'Amérique du Nord détient 42,95 % des revenus de 2025 grâce aux exportations de GNL tirées par le schiste, tandis que l'Asie-Pacifique devrait croître à un TCAC de 6,08 % sur la base d'une industrialisation rapide et de mises à niveau de l'intégrité activées par l'IoT.

Quel domaine d'application affiche la croissance la plus rapide, et qu'est-ce qui en est le moteur ?

Les pipelines de CO₂ dédiés au CCS affichent un TCAC de 6,05 % car les règles de l'EPA imposent un captage à 90 % dans les centrales au charbon, suscitant une demande pouvant atteindre 30 000 à 96 000 miles de nouvelles lignes de transport du carbone.

Comment les technologies IoT et IA améliorent-elles l'efficacité opérationnelle des opérateurs de pipelines ?

Des réseaux de capteurs denses, des analyses de périphérie et des algorithmes prédictifs permettent aux opérateurs en Chine et en Inde de prévoir les défaillances, réduisant les temps d'arrêt imprévus jusqu'à 30 % et faisant passer la maintenance d'une approche réactive à une planification basée sur l'état.

Quels jalons réglementaires pourraient avoir l'impact le plus significatif sur les décisions d'investissement jusqu'en 2031 ?

Les politiques clés comprennent la règle de détection des fuites 2025 de la PHMSA pour les gazoducs, le mandat final de captage du CO₂ de l'EPA pour les centrales électriques, et les procédures d'autorisation accélérées de l'UE ainsi que le financement de 250 millions EUR pour les corridors hydrogène — chacun orientant les capitaux vers la sécurité, la décarbonation et les infrastructures réaffectées.

Quel rôle joueront les pipelines de captage du carbone dans les perspectives à moyen terme du secteur ?

Des projets tels que Northern Lights en Norvège et la conversion du Trailblazer aux États-Unis confirment que les réseaux de transport de CO₂ à grande échelle passent du concept à l'exploitation, positionnant le segment comme un point focal de croissance et d'innovation technologique au cours de la prochaine décennie.

Dernière mise à jour de la page le: