Taille et part du marché des adhésifs et mastics silicone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2028 |

|---|---|

| Période de Données Prévisionnelles | 2024 - 2028 |

| Période de Données Historiques | 2017 - 2022 |

| Taille du Marché (2024) | 7.69 Milliards de dollars |

| Taille du Marché (2028) | 9.67 Milliards de dollars |

| Taux de croissance (2024 - 2028) | 5.91% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs et mastics silicone par Mordor Intelligence

La taille du marché des adhésifs et mastics silicone est estimée à 7,69 milliards USD en 2024, et devrait atteindre 9,67 milliards USD d'ici 2028, avec une croissance à un CAGR de 5,91% pendant la période de prévision (2024-2028).

L'industrie des adhésifs et mastics silicone connaît une transformation significative portée par les avancées technologiques et l'évolution des exigences industrielles. Ces matériaux ont gagné en importance grâce à leur polyvalence exceptionnelle et à leurs caractéristiques de performance, notamment une remarquable résistance aux températures allant de -65°C à 300°C. L'industrie a été le témoin d'une innovation substantielle dans les technologies de formulation, les fabricants se concentrant sur le développement de produits offrant une durabilité et une durabilité améliorées. Une tendance notable est l'adoption croissante des technologies à base d'eau, qui représentent actuellement environ 70% du marché total des adhésifs et mastics, principalement en raison de leur rentabilité et de leurs avantages environnementaux.

Le secteur de la construction reste un moteur crucial de l'innovation dans les adhésifs et mastics silicone, l'industrie devant croître à un CAGR de 3,5% jusqu'en 2030. Les fabricants développent des formulations avancées offrant une résistance aux intempéries et une durabilité supérieures tout en respectant des réglementations environnementales strictes. Ces produits sont de plus en plus intégrés dans les pratiques de construction modernes, notamment dans les conceptions de bâtiments à haute efficacité énergétique où ils jouent un rôle vital dans le maintien de l'efficacité thermique et de l'intégrité structurelle. Les capacités de durcissement rapide des adhésifs silicone modernes, atteignant généralement un durcissement complet en 24 heures, les ont rendus particulièrement attractifs pour les projets de construction à rythme soutenu.

L'industrie électronique représente une frontière émergente pour les adhésifs et mastics silicone, avec une utilisation qui devrait croître à un CAGR de 2,57% jusqu'en 2028. Cette croissance est portée par la complexité croissante des appareils électroniques et le besoin de solutions de collage fiables capables de résister à des conditions extrêmes. Les fabricants développent des formulations spécialisées offrant d'excellentes propriétés d'isolation électrique tout en maintenant la conductivité thermique, les rendant idéales pour les applications électroniques avancées. L'industrie assiste à une évolution vers des produits combinant haute performance et efficacité de traitement améliorée.

La durabilité est devenue un domaine d'intérêt clé au sein de l'industrie des mastics silicone, les fabricants investissant dans des formulations et des procédés de production respectueux de l'environnement. Le développement de produits à faible teneur en COV et d'alternatives biosourcées représente une tendance significative, les entreprises répondant à des réglementations environnementales croissantes et aux préférences des consommateurs. Des technologies avancées d'adhésifs et mastics silicone sont développées pour améliorer l'efficacité énergétique des bâtiments en prévenant les pertes de chaleur par les joints et les interstices, contribuant à réduire la consommation d'énergie. Ces innovations sont complétées par des améliorations des technologies d'application, rendant l'installation plus efficace et réduisant les déchets de matériaux lors des processus d'application.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des adhésifs et mastics silicone

La croissance résidentielle et infrastructurelle favorise l'essor du secteur de la construction

- L'industrie du bâtiment et de la construction a connu une croissance régulière, avec un CAGR de 2,6% de 2017 à 2019. Cette croissance a été portée par l'essor de l'activité économique mondiale et la demande croissante de maisons individuelles. En 2020, la pandémie de COVID-19 a eu un impact majeur sur l'industrie mondiale du bâtiment et de la construction. Les contraintes d'approvisionnement en main-d'œuvre, les perturbations dans le financement de la construction et la chaîne d'approvisionnement, ainsi que l'incertitude économique ont eu un impact négatif sur l'industrie mondiale du bâtiment et de la construction.

- Bien que l'industrie ait affiché une croissance positive en 2021, l'effet de la pandémie sur les chaînes d'approvisionnement, qui a entraîné une hausse des prix des matières premières, continue de peser sur l'industrie. Cependant, comme l'industrie de la construction influence fortement l'économie d'un pays, les pays d'Europe, d'Amérique du Nord et d'Asie-Pacifique ont utilisé l'industrie de la construction pour relancer leurs cycles économiques en proposant des programmes de soutien. Parmi ces programmes de soutien figurent le programme Homebuilder en Australie et le plan de relance économique des pays de l'UE.

- La région Asie-Pacifique connaît le plus grand volume d'activités de construction et devrait rester le plus grand marché de la construction jusqu'en 2028 en raison de sa vaste population, de l'urbanisation croissante et des investissements croissants dans le développement des infrastructures dans des pays comme la Chine, l'Inde, le Japon, l'Indonésie et la Corée du Sud.

- L'accent croissant mis sur les bâtiments verts et les efforts visant à réduire les émissions des activités de construction mondiales devraient se traduire par des procédures opérationnelles plus durables pendant la période de prévision. Par exemple, la France a alloué 7,5 milliards EUR à l'industrie de la construction pour se transformer en une économie à faible émission de carbone.

Des politiques gouvernementales favorables à la promotion des véhicules électriques stimuleront l'industrie automobile

- Depuis 2021, l'industrie automobile mondiale devrait croître régulièrement mais à un rythme plus lent en raison du déclin des préférences des consommateurs pour la possession individuelle de véhicules particuliers et de leur préférence accrue pour la mobilité partagée dans les transports. L'industrie automobile mondiale devrait connaître un taux de croissance de 2% par an, avec une valeur ajoutée attendue de 1,5 billion USD de revenus totaux pendant la période de prévision.

- En 2020, en raison de l'impact de la pandémie de COVID-19, les ventes de véhicules ont diminué mais se sont rapidement redressées en 2021 car les gouvernements de divers pays ont pris des mesures pour soutenir leurs économies, les marchés automobiles contribuant généralement de manière majeure à leur PIB. Les ventes de véhicules ont chuté de 90 millions d'unités de véhicules particuliers en 2019 à 78 millions d'unités en 2020.

- L'introduction des véhicules électriques dans le monde entier a contribué de manière significative aux revenus globaux du marché automobile mondial en raison de leurs coûts énergétiques moins élevés, de leur nature respectueuse de l'environnement et de leurs caractéristiques de mobilité efficaces. Diverses politiques et normes gouvernementales servent également de facteurs moteurs pour augmenter la production de véhicules électriques. Par exemple, les normes de l'UE en matière d'émissions de CO2 ont accru la demande de véhicules électriques en 2021. Selon le scénario durable de l'AIE, 230 millions de véhicules électriques sont nécessaires pour remplacer les véhicules à combustion d'ici 2030. En 2021, Tesla, le plus grand fabricant de véhicules électriques, a enregistré une hausse de 157% du nombre de véhicules électriques fabriqués. Cette tendance croissante des consommateurs à préférer les véhicules électriques devrait s'accentuer davantage pendant la période de prévision (2022-2028).

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- La croissance rapide de l'aviation civile et militaire stimulera la production d'aéronefs

- La croissance rapide de l'industrie du commerce électronique dans les pays en développement augmentera l'industrie

- La demande croissante de mobilier résidentiel et de bureau favorisera la croissance de l'industrie

Analyse des segments : industrie utilisatrice finale

Segment bâtiment et construction sur le marché des adhésifs et mastics silicone

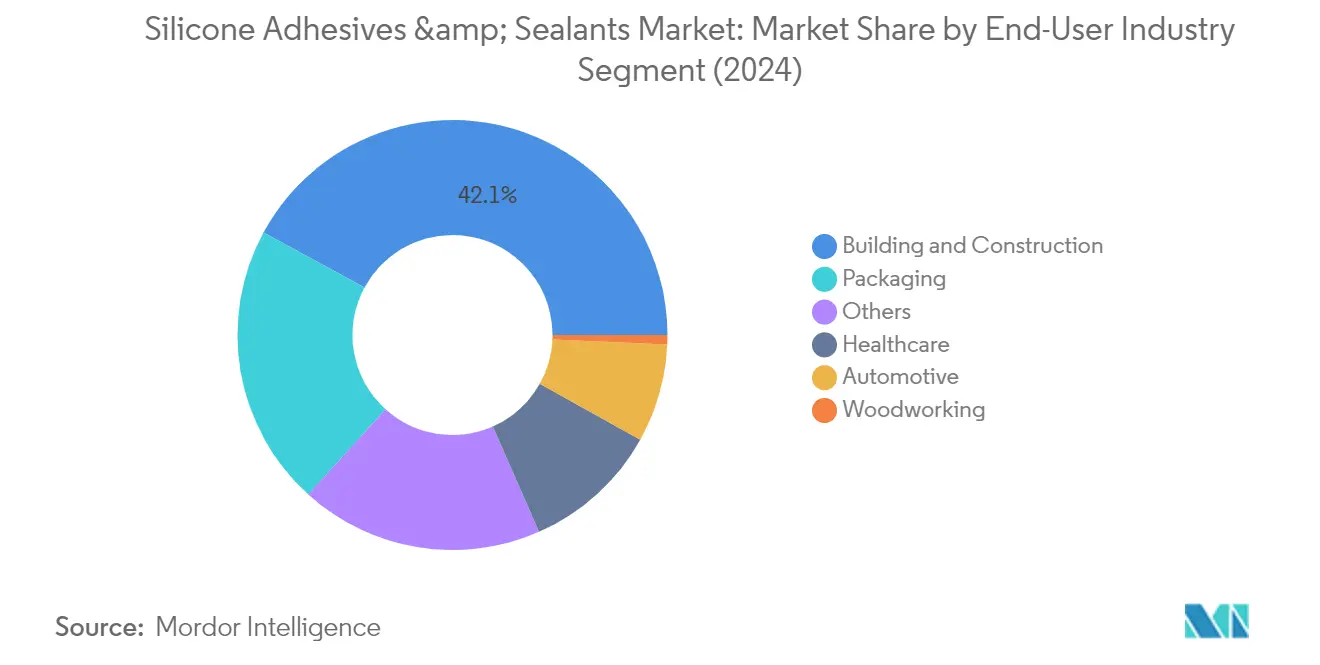

Le segment du bâtiment et de la construction domine le marché mondial des adhésifs et mastics silicone, représentant environ 42% de la part de marché en 2024. La prééminence de ce segment est portée par l'utilisation extensive de produits à base de silicone dans diverses applications de construction, notamment le vitrage structurel, l'imperméabilisation et le jointoiement. La position de leader du segment est renforcée par les propriétés uniques des mastics silicone telles que la résistance aux intempéries, la flexibilité sur de larges plages de températures et une excellente adhérence à divers matériaux de construction. La mise en œuvre de pratiques de construction à haute efficacité énergétique et la tendance croissante vers une construction durable ont encore stimulé la croissance du segment. Les grands projets de développement d'infrastructures, notamment dans les économies émergentes, combinés à l'adoption croissante de façades en verre dans les bâtiments commerciaux, continuent de générer une demande substantielle d'adhésifs et mastics silicone dans ce secteur.

Segments restants dans l'industrie utilisatrice finale

Le marché englobe plusieurs autres segments d'utilisateurs finaux significatifs, notamment les industries de l'emballage, de l'automobile, de la santé et de la menuiserie et ébénisterie. Le segment de l'emballage revêt une importance particulière en raison de la demande croissante de solutions d'emballage flexibles et durables dans diverses industries. Le secteur automobile utilise les adhésifs et mastics silicone pour les applications de collage et d'étanchéité dans l'assemblage de véhicules, notamment dans les véhicules électriques où la gestion thermique est cruciale. Le secteur de la santé représente un autre segment vital, avec des applications dans la fabrication de dispositifs médicaux et divers produits de santé. Le segment de la menuiserie et ébénisterie, bien que plus modeste en termes de part de marché, maintient une demande régulière pour des applications spécifiques dans la fabrication de meubles et le collage du bois. Chacun de ces segments contribue de manière unique à la dynamique du marché, porté par ses exigences technologiques spécifiques et les tendances de l'industrie.

Analyse des segments : technologie

Segment mastics sur le marché des adhésifs et mastics silicone

Le segment des mastics domine le marché mondial des adhésifs et mastics silicone, représentant environ 68% de la valeur totale du marché en 2024. Cette part de marché significative peut être attribuée à l'application généralisée du segment dans diverses industries, notamment dans les secteurs de la construction et de l'automobile. Les mastics sont largement utilisés dans les applications de vitrage structurel, de jointoiement et d'isolation thermique en raison de leur capacité à fonctionner sur une large plage de températures allant de -45°C à 200°C. La domination du segment est encore renforcée par ses propriétés exceptionnelles, notamment la stabilité aux UV, la résistance accrue aux températures, la haute maniabilité et une adhérence supérieure à diverses surfaces de construction. Le marché des adhésifs silicone RTV fait également partie intégrante de ce segment, offrant des solutions robustes pour diverses applications.

Segment à base d'eau sur le marché des adhésifs et mastics silicone

Le segment à base d'eau émerge comme la technologie à la croissance la plus rapide sur le marché des adhésifs et mastics silicone, porté par des réglementations environnementales croissantes et une demande croissante de solutions durables. Ces adhésifs sont formulés sous forme de dispersions ou d'émulsions avec des diamètres de particules allant de 50 à 300 nm, les rendant idéaux pour diverses applications. La croissance du segment est particulièrement forte dans l'industrie de l'emballage, où les adhésifs à base d'eau sont préférés pour leur flexibilité, leurs propriétés d'allongement élevées et leur rentabilité, étant environ 50% moins chers que les autres technologies. Leur nature respectueuse de l'environnement et leurs faibles émissions de COV les rendent de plus en plus attractifs pour les fabricants cherchant à respecter des réglementations environnementales strictes. Les revenus du marché des adhésifs silicone provenant de ce segment devraient connaître une croissance significative.

Segments restants dans la technologie

Le marché comprend également des segments d'adhésifs thermofusibles, réactifs, à base de solvant et durcissables aux UV, chacun servant des applications industrielles spécifiques. Les adhésifs thermofusibles sont particulièrement appréciés dans les applications de santé et d'électronique automobile, tandis que les adhésifs réactifs excellent dans les applications à forte charge nécessitant une adhérence haute résistance. Les adhésifs à base de solvant maintiennent une présence significative dans les applications d'emballage, bien qu'ils soient confrontés à des défis liés aux réglementations environnementales. Les adhésifs durcissables aux UV se sont taillé une niche dans la fabrication de dispositifs médicaux et l'assemblage électronique en raison de leurs propriétés de durcissement rapide et de leurs caractéristiques de collage solides. Le marché des adhésifs silicone médicaux et le marché des adhésifs silicone pour usage médical font partie intégrante de ces avancées, notamment dans les applications de santé.

Analyse des segments géographiques du marché des adhésifs et mastics silicone

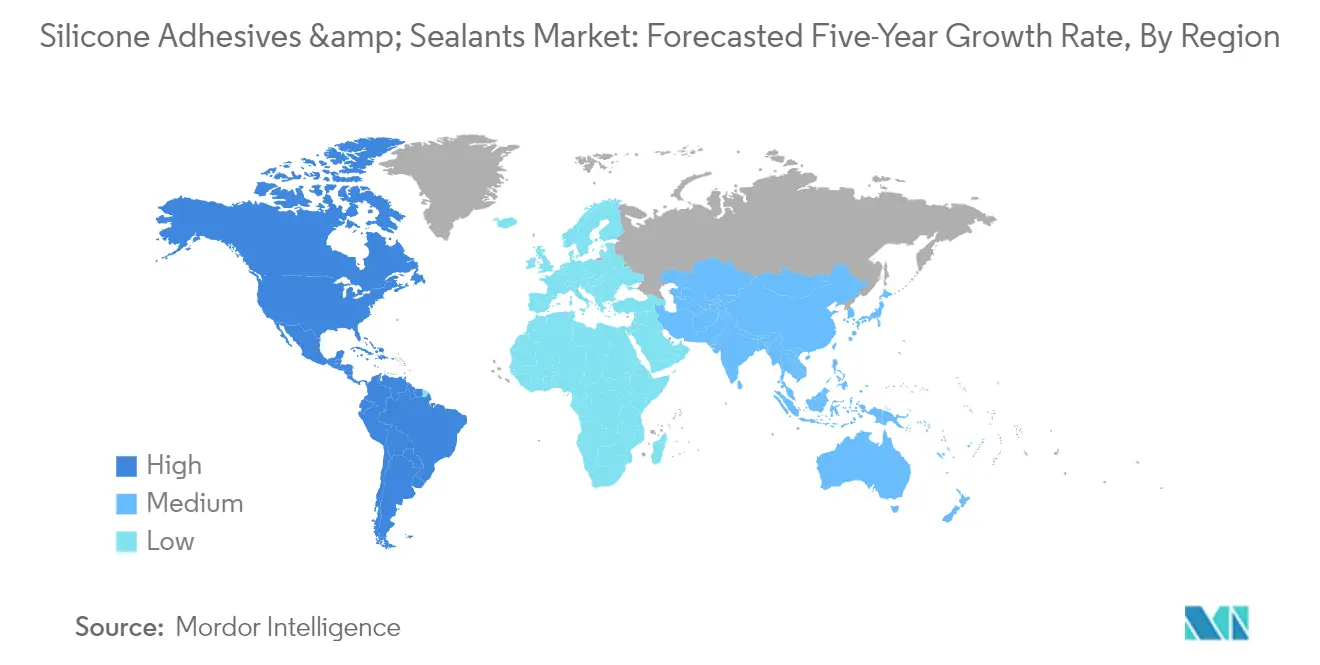

Marché des adhésifs et mastics silicone en Asie-Pacifique

La région Asie-Pacifique représente le marché dominant pour les adhésifs et mastics silicone à l'échelle mondiale, portée par une croissance robuste dans les industries de la construction, de l'automobile, de l'électronique et de l'emballage. Les marchés clés comprennent la Chine, le Japon, la Corée du Sud, l'Inde, l'Australie, l'Indonésie, la Malaisie, Singapour et la Thaïlande. Les capacités de fabrication de la région, l'urbanisation croissante et les investissements croissants dans le développement des infrastructures contribuent de manière significative à l'expansion du marché. Les initiatives gouvernementales promouvant la construction durable et l'adoption croissante de technologies de fabrication avancées augmentent encore la croissance du marché dans ces pays.

Marché des adhésifs et mastics silicone en Chine

La Chine maintient sa position de plus grand marché pour les adhésifs et mastics silicone dans la région Asie-Pacifique, détenant environ 38% de part de marché en 2024. La domination du pays est attribuée à son vaste secteur de la construction, à sa base de fabrication automobile étendue et à son industrie électronique en croissance. L'engagement de la Chine en faveur du développement durable et des bâtiments à haute efficacité énergétique a accru la demande de mastics silicone dans les applications de vitrage structurel. L'infrastructure robuste de la chaîne d'approvisionnement du pays, la présence de grands fabricants et les investissements continus dans la recherche et le développement renforcent encore son leadership sur le marché.

Marché des adhésifs et mastics silicone en Inde

L'Inde émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique, avec un taux de croissance prévu d'environ 5% pendant la période 2024-2029. L'industrialisation rapide du pays, l'expansion du secteur de la construction et la croissance de l'industrie automobile alimentent cette croissance. La mise en œuvre d'initiatives gouvernementales telles que la Mission Ville Intelligente et les investissements croissants dans le développement urbain contribuent à l'expansion du marché. L'accent mis par le pays sur le développement de ses capacités de fabrication, associé à la hausse des investissements directs étrangers dans les projets de construction et d'infrastructure, crée des opportunités substantielles pour les fabricants d'adhésifs et mastics silicone.

Marché des adhésifs et mastics silicone en Europe

L'Europe représente un marché sophistiqué pour les adhésifs et mastics silicone, caractérisé par des réglementations strictes et des normes de haute qualité. Le marché de la région est porté par des secteurs de fabrication avancés, notamment en Allemagne, en France, au Royaume-Uni, en Italie, en Espagne et en Russie. Un fort accent sur les pratiques de construction durable et l'efficacité énergétique dans la construction, associé aux industries automobiles et aérospatiales robustes de la région, continue de stimuler la demande. L'accent mis par l'Union européenne sur les initiatives de construction verte et les principes d'économie circulaire façonne le développement du marché dans ces pays.

Marché des adhésifs et mastics silicone en Allemagne

L'Allemagne se positionne comme le plus grand marché pour les adhésifs et mastics silicone en Europe, représentant environ 25% de la part de marché régionale en 2024. La position de leader du pays est soutenue par son secteur automobile avancé, son industrie de la construction robuste et sa forte présence dans la fabrication de dispositifs médicaux. L'accent mis par l'Allemagne sur l'innovation technologique, notamment dans la production de véhicules électriques et les pratiques de construction durable, génère une demande continue d'adhésifs et mastics silicone haute performance. L'infrastructure industrielle bien établie du pays et l'accent mis sur la fabrication de qualité contribuent à sa domination sur le marché.

Marché des adhésifs et mastics silicone au Royaume-Uni

Le Royaume-Uni se positionne comme le marché à la croissance la plus rapide en Europe, avec un taux de croissance attendu d'environ 4% pendant la période 2024-2029. La croissance du marché du pays est portée par des investissements croissants dans les infrastructures de santé, la hausse des activités de construction et la demande croissante du secteur automobile. L'accent mis par le Royaume-Uni sur le développement de solutions de construction durables et sa forte présence dans la fabrication de dispositifs médicaux contribuent à l'expansion du marché. Les projets de développement urbain en cours et les initiatives d'infrastructure stimulent encore la demande d'adhésifs et mastics silicone.

Marché des adhésifs et mastics silicone au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique démontre un potentiel significatif sur le marché des adhésifs et mastics silicone, portée par d'importantes activités de construction et des projets de développement d'infrastructures. L'Arabie Saoudite et l'Afrique du Sud émergent comme des marchés clés dans la région, avec des applications diverses dans les secteurs de la construction, de l'automobile et de la santé. L'accent mis par la région sur le développement de villes durables et d'infrastructures modernes crée des opportunités substantielles pour la croissance du marché.

Marché des adhésifs et mastics silicone en Arabie Saoudite

L'Arabie Saoudite maintient sa position de plus grand marché pour les adhésifs et mastics silicone dans la région Moyen-Orient et Afrique. Le leadership du pays sur le marché est porté par d'importants projets de construction dans le cadre de Vision 2030, notamment le développement de la ville Neom et d'autres méga-projets. L'accent croissant mis sur les pratiques de construction durable et les méthodes de construction à haute efficacité énergétique renforce encore la demande de produits à base de silicone dans le pays.

Marché des adhésifs et mastics silicone aux Émirats arabes unis

Les Émirats arabes unis émergent comme le marché à la croissance la plus rapide dans la région Moyen-Orient et Afrique. L'urbanisation rapide du pays, ses projets de construction ambitieux et son accent sur le développement de villes intelligentes stimulent la croissance du marché. L'engagement des Émirats arabes unis en faveur du développement durable et des pratiques de construction verte crée des opportunités croissantes pour les applications d'adhésifs et mastics silicone dans divers projets de construction.

Marché des adhésifs et mastics silicone en Amérique du Nord

Le marché nord-américain des adhésifs et mastics silicone démontre un fort potentiel de croissance, englobant le Canada, le Mexique et les États-Unis. Le marché de la région se caractérise par l'avancement technologique, des normes de qualité strictes et un accent croissant sur les solutions durables. Les États-Unis émergent à la fois comme le plus grand marché et le marché à la croissance la plus rapide dans la région, portés par des activités de construction robustes, des infrastructures de santé avancées et une base de fabrication automobile solide. L'accent mis par la région sur la recherche et le développement, associé à la demande croissante des secteurs de l'électronique et des dispositifs médicaux, continue de stimuler l'expansion du marché.

Marché des adhésifs et mastics silicone en Amérique du Sud

Le marché des adhésifs et mastics silicone en Amérique du Sud affiche un potentiel de croissance prometteur, avec l'Argentine et le Brésil comme marchés clés. Le développement du marché de la région est porté par des activités de construction croissantes, une production automobile en hausse et une demande croissante de l'industrie de l'emballage. Le Brésil émerge à la fois comme le plus grand marché et le marché à la croissance la plus rapide dans la région, soutenu par sa vaste base de fabrication et ses projets de développement d'infrastructures en cours. L'accent mis par la région sur le développement industriel et les investissements croissants dans les projets de construction créent des conditions favorables à l'expansion du marché.

Paysage concurrentiel

Principales entreprises du marché des adhésifs et mastics silicone

Le marché mondial des adhésifs et mastics silicone se caractérise par une innovation continue des produits axée sur le développement de solutions durables et haute performance. Les entreprises investissent massivement dans la recherche et le développement pour créer des produits avec une résistance thermique améliorée, une stabilité aux UV et des capacités de collage améliorées. Les mouvements d'expansion stratégique se sont concentrés sur l'établissement de nouvelles installations de fabrication et de centres technologiques, notamment sur les marchés asiatiques émergents pour capter la demande régionale croissante. Les leaders du marché renforcent leurs positions grâce à l'intégration verticale et à l'expansion de leurs réseaux de distribution dans plusieurs régions. Les stratégies d'acquisition ont principalement ciblé les fabricants locaux avec une forte présence régionale et des portefeuilles de produits complémentaires, tandis que les partenariats se sont concentrés sur l'amélioration des capacités technologiques et de l'accès au marché.

Marché fragmenté avec de solides acteurs régionaux

Le marché des adhésifs silicone présente une structure partiellement fragmentée avec un mélange de conglomérats chimiques mondiaux et de fabricants spécialisés. Les cinq premières entreprises détiennent collectivement environ un tiers de la part de marché, indiquant une concentration modérée au sommet tout en maintenant une dynamique concurrentielle. Les leaders mondiaux comme Henkel, Sika et Dow s'appuient sur leurs vastes réseaux de fabrication et leurs larges portefeuilles de produits dans plusieurs industries d'utilisateurs finaux, tandis que les spécialistes régionaux se concentrent sur des applications ou des marchés géographiques spécifiques. Ces entreprises se font concurrence par la différenciation des produits, les capacités de support technique et les relations établies avec des industries clés telles que la construction, l'automobile et l'électronique.

Le marché a été le témoin d'une activité significative de fusions et acquisitions, particulièrement axée sur l'expansion de la présence géographique et des capacités technologiques. Les grandes entreprises acquièrent activement des acteurs régionaux pour renforcer leur position sur le marché et accéder aux réseaux de distribution locaux. Cette tendance à la consolidation est particulièrement prononcée dans les marchés émergents où les fabricants locaux ont de solides relations avec les clients et une bonne compréhension du marché. Les entreprises forment également des alliances stratégiques pour améliorer leurs offres de produits et étendre leur présence dans les segments d'application à forte croissance.

L'innovation et la durabilité sont les moteurs du succès futur

Le succès sur le marché des adhésifs et mastics silicone dépend de plus en plus du développement de produits durables sur le plan environnemental tout en maintenant des normes de haute performance. Les entreprises doivent se concentrer sur la création de produits avec des émissions de composés organiques volatils plus faibles et une recyclabilité améliorée pour répondre aux exigences réglementaires en évolution et aux préférences des clients. Les leaders du marché investissent dans les capacités numériques pour améliorer le service client et le support technique, tout en optimisant leurs chaînes d'approvisionnement pour assurer une disponibilité fiable des produits. L'établissement de relations solides avec les industries d'utilisateurs finaux clés grâce à des solutions personnalisées et à une collaboration technique est devenu crucial pour maintenir la position sur le marché.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et le service de segments de marché de niche avec des produits et des applications spécialisés. Les entreprises doivent développer une expertise dans des industries d'utilisateurs finaux spécifiques et renforcer leurs capacités de support technique pour se différencier des concurrents plus importants. Les stratégies d'expansion géographique doivent se concentrer sur les régions avec des activités de construction et industrielles en croissance, tout en tenant compte des changements réglementaires potentiels qui pourraient avoir un impact sur les formulations de produits. La construction de réseaux de distribution solides et le maintien de relations étroites avec les fournisseurs de matières premières sont essentiels pour assurer une tarification compétitive et un approvisionnement fiable. La capacité à s'adapter rapidement aux conditions changeantes du marché et aux exigences des clients sera cruciale pour le succès à long terme dans ce marché en évolution.

Les prévisions du marché des mastics silicone indiquent une demande croissante de solutions durables et haute performance, portée par les avancées technologiques et les pressions réglementaires croissantes.

Leaders de l'industrie des adhésifs et mastics silicone

Chengdu Guibao Science and Technology Co., Ltd.

Dow

Henkel AG & Co. KGaA

Sika AG

Soudal Holding N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2022 : ITW Performance Polymers a annoncé un partenariat de distribution avec PREMA SA en Pologne pour sa marque Devcon.

- Décembre 2021 : Sika a prévu d'établir un nouveau centre technologique et une usine de fabrication pour des adhésifs et mastics de haute qualité à Pune, en Inde. L'entreprise fabrique principalement des produits pour les industries du transport et de la construction à travers ses trois nouvelles lignes de production.

- Novembre 2021 : WACKER a présenté des gels adhésifs silicone pour pansements et dispositifs portables à COMPAMED. Ce gel adhésif silicone est hydrofuge mais respirant grâce à sa perméabilité à la vapeur d'eau et aux gaz, optimisant significativement la cicatrisation des plaies.

Portée du rapport sur le marché mondial des adhésifs et mastics silicone

L'aérospatiale, l'automobile, le bâtiment et la construction, la santé, l'emballage, la menuiserie et ébénisterie sont couverts comme segments par industrie utilisatrice finale. Le thermofusible, le réactif, les mastics, le à base de solvant, les adhésifs durcissables aux UV, le à base d'eau sont couverts comme segments par technologie. L'Asie-Pacifique, l'Europe, le Moyen-Orient et l'Afrique, l'Amérique du Nord, l'Amérique du Sud sont couverts comme segments par région.| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Santé |

| Emballage |

| Menuiserie et ébénisterie |

| Autres industries utilisatrices finales |

| Thermofusible |

| Réactif |

| Mastics |

| À base de solvant |

| Adhésifs durcissables aux UV |

| À base d'eau |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Singapour | |

| Corée du Sud | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

| Industrie utilisatrice finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Santé | ||

| Emballage | ||

| Menuiserie et ébénisterie | ||

| Autres industries utilisatrices finales | ||

| Technologie | Thermofusible | |

| Réactif | ||

| Mastics | ||

| À base de solvant | ||

| Adhésifs durcissables aux UV | ||

| À base d'eau | ||

| Région | Asie-Pacifique | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Singapour | ||

| Corée du Sud | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- Industrie utilisatrice finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et ébénisterie, la chaussure et le cuir, la santé et autres sont les industries utilisatrices finales considérées dans le marché des adhésifs et mastics silicone.

- Produit - Tous les produits adhésifs et mastics silicone sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les adhésifs silicone monocomposant et bicomposant sont pris en compte

- Technologie - Pour les besoins de cette étude, les technologies à base d'eau, à base de solvant, réactives, thermofusibles, adhésifs durcissables aux UV et mastics sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme support ou milieu de dilution pour disperser une résine. Ils sont mis en place en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Comme les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, annulant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques fabriqués par l'homme qui sont utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier avec un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigides et des feuilles lisses. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (industrielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement