Taille et Part du Marché des Joints pour le Traitement Alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.60 Milliards de dollars |

| Taille du Marché (2031) | 4.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Joints pour le Traitement Alimentaire par Mordor Intelligence

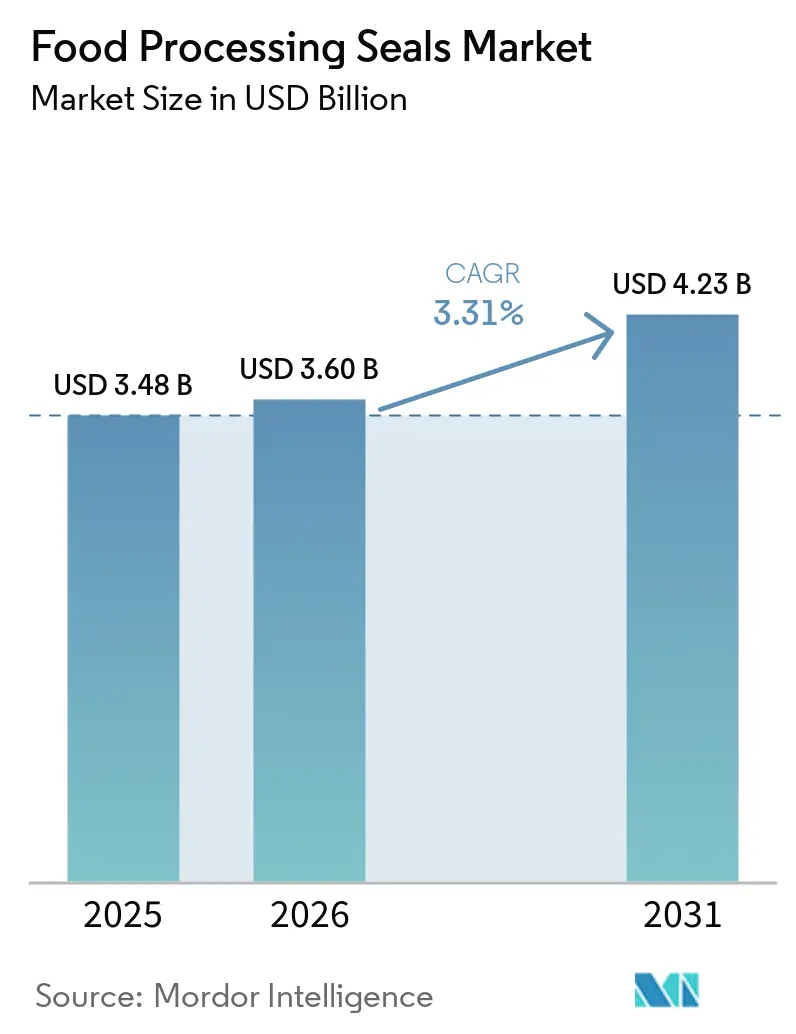

La taille du marché des joints pour le traitement alimentaire devrait s'étendre de 3,48 milliards USD en 2025 et 3,60 milliards USD en 2026 à 4,23 milliards USD d'ici 2031, enregistrant un CAGR de 3,31 % entre 2026 et 2031. La mise en conformité rapide avec les réglementations mondiales sur les matériaux en contact avec les aliments, l'adoption croissante de lignes de production entièrement automatisées et l'expansion des infrastructures de micro-chaîne du froid en Asie-Pacifique reconfigurent le marché des joints pour le traitement alimentaire. Les transformateurs remplacent les élastomères génériques par des perfluoroélastomères de qualité FDA pour les lignes aseptiques à haute viscosité, tandis que les fabricants de protéines végétales standardisent sur des joints FFKM et PTFE résistants aux alcalins. Les équipementiers intègrent des capacités de nettoyage en place (CIP) et de stérilisation en place (SIP) qui exigent des joints mécaniques à zéro fuite, ce qui oriente les revenus vers les matériaux premium et les assemblages techniques. L'intensité concurrentielle est modérée, car les fournisseurs de premier rang s'appuient sur des certifications de conception hygiénique pour sécuriser des accords pluriannuels avec les fabricants d'équipements mondiaux, laissant aux mouleurs régionaux le soin de se concurrencer sur la rapidité et les composés personnalisés.

Points Clés du Rapport

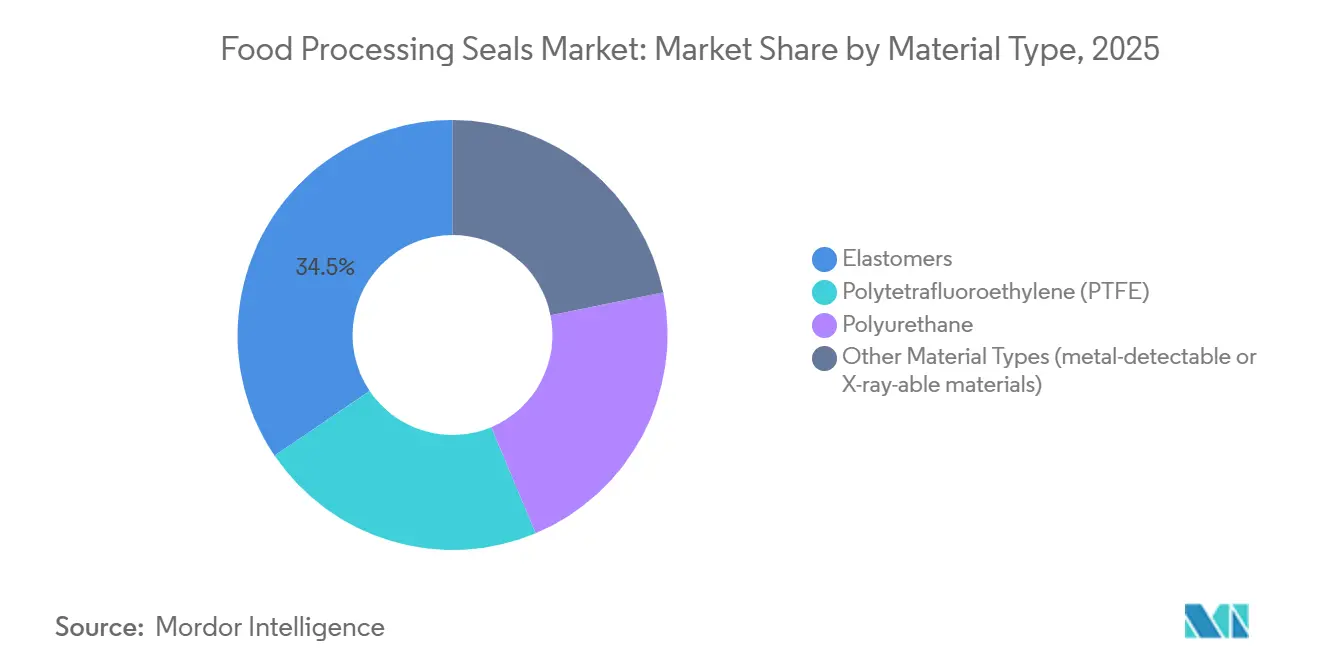

- Par type de matériau, les élastomères ont dominé avec 34,47 % de la part du marché des joints pour le traitement alimentaire en 2025, et le segment progresse à un CAGR de 3,56 % jusqu'en 2031.

- Par type de joint, les joints toriques ont conservé 37,78 % de la part du marché des joints pour le traitement alimentaire en 2025, tandis que les joints mécaniques devraient enregistrer le CAGR le plus rapide de 3,66 % jusqu'en 2031.

- Par application, les équipements de traitement ont représenté 55,12 % de la part du marché des joints pour le traitement alimentaire en 2025, tandis que les systèmes de nettoyage ont affiché le CAGR le plus élevé de 4,14 % jusqu'en 2031.

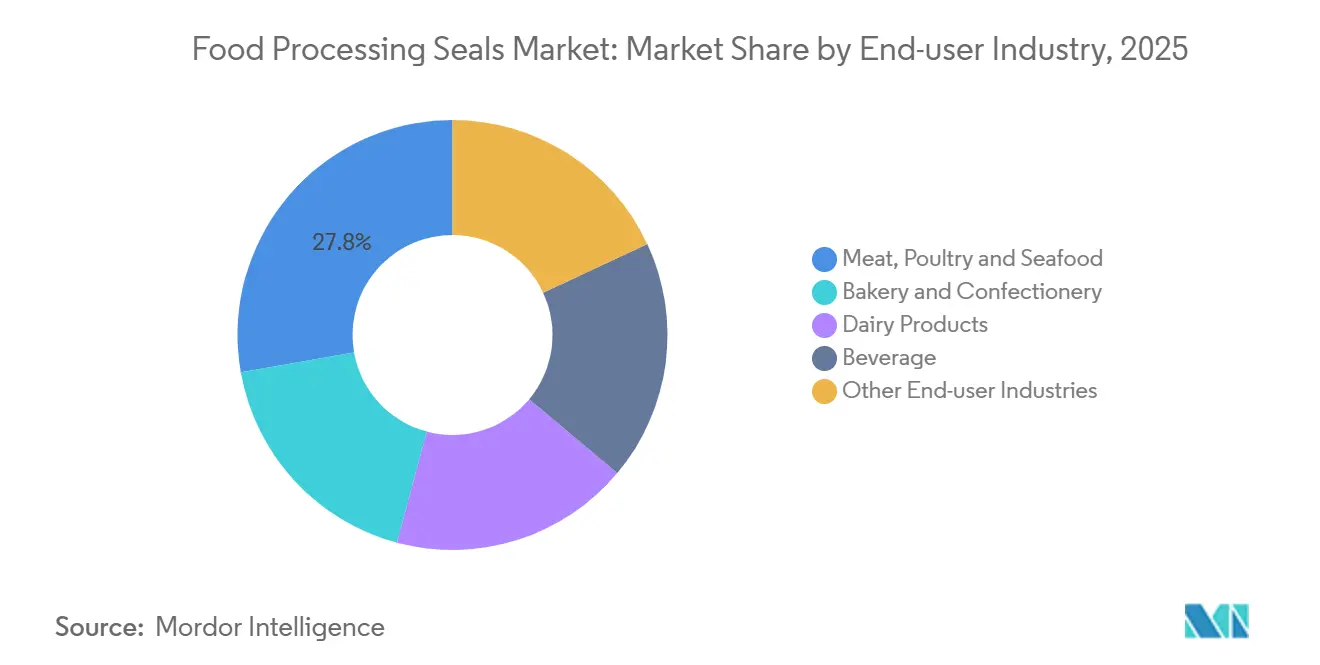

- Par secteur d'utilisation final, la viande, la volaille et les fruits de mer ont représenté 27,78 % de la part du marché des joints pour le traitement alimentaire en 2025, tandis que le segment des autres secteurs d'utilisation final croît à un CAGR de 4,10 % jusqu'en 2031.

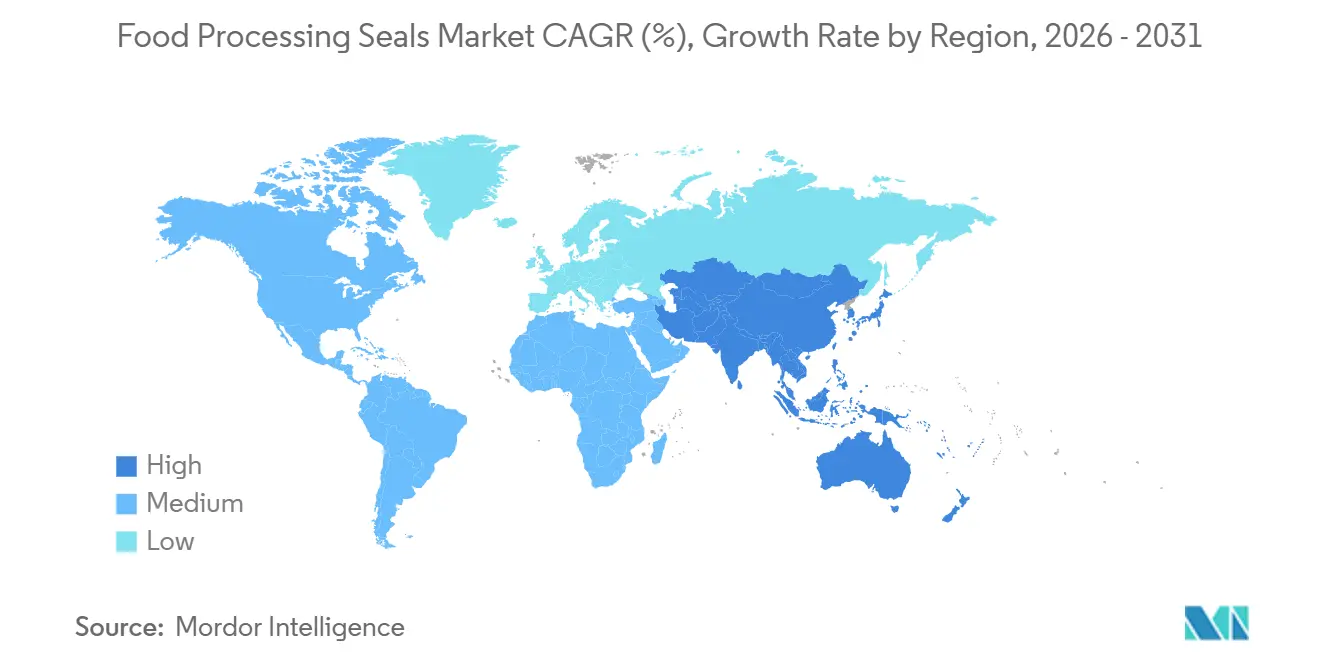

- Par géographie, l'Asie-Pacifique a capté 43,34 % de la part du marché des joints pour le traitement alimentaire en 2025 et se développe à un CAGR de 4,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Joints pour le Traitement Alimentaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Application des réglementations mondiales sur les matériaux en contact avec les aliments | +0.9% | Mondial, avec l'Amérique du Nord et l'UE en tête de la conformité | Moyen terme (2 à 4 ans) |

| Adoption de systèmes de traitement entièrement automatisés | +0.8% | Amérique du Nord, Europe, APAC (Chine, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Transition vers le traitement des protéines végétales | +0.5% | Amérique du Nord, Europe, centres urbains APAC | Moyen terme (2 à 4 ans) |

| Lignes aseptiques à haute viscosité nécessitant des perfluoroélastomères de qualité FDA | +0.4% | Mondial, concentré dans les pôles laitiers et des boissons | Court terme (≤ 2 ans) |

| Expansion des micro-chaînes du froid régionales stimulant les grades de joints cryogéniques | +0.6% | Cœur APAC (Inde, Chine, ASEAN), débordement vers le MEA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Application des Réglementations Mondiales sur les Matériaux en Contact avec les Aliments

La convergence du 21 CFR 177.2600 américain et du Règlement UE 1935/2004 oblige les transformateurs à documenter la conformité des joints, favorisant les fournisseurs dotés de salles blanches de moulage et de systèmes d'enregistrement par lots[1]Agence américaine des produits alimentaires et médicamenteux, "21 CFR 177.2600 Articles en caoutchouc à usage répété," fda.gov. L'exposition aux rappels de produits favorise l'adoption de joints certifiés malgré des prix unitaires plus élevés, et la loi alimentaire révisée de l'Arabie saoudite étend cette pression à l'ensemble du Moyen-Orient.

Adoption de Systèmes de Traitement Entièrement Automatisés

Les remplisseuses à grande vitesse et les désosseurs robotisés fonctionnent désormais en cycles de stérilisation continus qui nécessitent des joints à lèvre FFKM et des faces mécaniques en carbure de silicium capables d'assurer un service de plus de 6 ans. Les détecteurs de métaux en ligne stimulent la demande de matériaux de joints détectables aux rayons X, liant les transformateurs à des contrats de service à long terme.

Transition vers le Traitement des Protéines Végétales

Le nettoyage alcalin à pH 11-13 dégrade les joints nitrile et EPDM standard en moins d'un an. Les transformateurs spécifient donc des composés FFKM tels que Kalrez et Perlast qui maintiennent leurs performances sous pH élevé et cycles thermiques, même à un coût 5 fois supérieur. Les systèmes d'extraction de protéines végétales d'Alfa Laval utilisent des solutions CIP à l'hydroxyde de sodium à des températures élevées, ce qui peut entraîner un gonflement accru des élastomères et une dégradation de la dureté.

Lignes Aseptiques à Haute Viscosité Nécessitant des Perfluoroélastomères de Qualité FDA

Les remplisseuses UHT et aseptiques de fromage à tartiner fonctionnent à 135 °C et 6 bar, conditions que seuls les perfluoroélastomères peuvent supporter tout en maintenant la stérilité et de faibles niveaux d'extractibles. Le système UHT VarioAsept M de Krones utilise l'injection directe de vapeur et des cuves tampons aseptiques pressurisées à 6 bar. Cette conception soumet les joints mécaniques à des charges thermiques et de pression cycliques, que seuls les composés FFKM peuvent endurer sans compromettre la stérilité. L'accent mis par la FDA sur la validation des procédés et l'assurance de la stérilité pousse les transformateurs à documenter les performances des joints par des tests de mise en défi et des études sur les extractibles et les substances relargables. Cette tendance bénéficie aux fournisseurs disposant de dossiers réglementaires complets et de solides capacités de support technique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Agents de nettoyage CIP alcalins agressifs dégradant les élastomères | -0.3% | Mondial, aigu dans le traitement des protéines végétales et des produits laitiers | Court terme (≤ 2 ans) |

| Pénurie de capacité de moulage en salle blanche certifiée | -0.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Essor des conceptions d'équipements sans adhésif et sans joint plat | -0.1% | Europe, Amérique du Nord (segments ultra-hygiéniques) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Agents de Nettoyage CIP Alcalins Agressifs Dégradant les Élastomères

L'hydroxyde de sodium à pH 12-13 réduit la durée de vie des joints à moins de 12 mois, augmentant les coûts de maintenance jusqu'à ce que les grades EPDM et FFKM résistants aux alcalins se généralisent. Les bulletins techniques de Trelleborg signalent une augmentation de la dureté de l'EPDM de 10 à 15 points Shore A et un gonflement volumique dépassant 20 % après 500 heures d'exposition à une solution de NaOH à 2 % à 80 °C. De même, les matrices de compatibilité des agents de nettoyage de BASF indiquent que les composés Viton (FKM) standard subissent une réduction de 30 % de leur résistance à la traction dans des conditions comparables.

Pénurie de Capacité de Moulage en Salle Blanche Certifiée

Les installations de classe ISO 7 sont limitées à une poignée de fournisseurs de premier rang, portant les délais de livraison pour les pièces FFKM personnalisées à 16 semaines et retardant la mise en service de nouvelles lignes aseptiques. Precision Polymer Engineering exploite une salle blanche dédiée à la production de joints pharmaceutiques et alimentaires. Cependant, les délais de livraison pour les pièces FFKM personnalisées peuvent s'étendre à 12 à 16 semaines en période de forte demande. Les transformateurs planifiant des extensions de lignes aseptiques doivent désormais sécuriser des accords d'approvisionnement en joints 6 à 9 mois à l'avance, ce qui complique les calendriers de projet et augmente les coûts de stockage des stocks.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Les Élastomères Équilibrent Coût et Conformité

Les élastomères ont représenté 34,47 % du chiffre d'affaires du marché des joints pour le traitement alimentaire en 2025 et sont en bonne voie pour un CAGR de 3,56 % jusqu'en 2031, soutenus par la dominance de l'EPDM dans les usines laitières et de boissons qui nettoient à la vapeur jusqu'à 150 °C. Le nitrile sert les lignes de viande où l'exposition aux graisses est élevée, tandis que le nettoyage alcalin dans les installations de protéines végétales accélère la migration vers le FKM et le FFKM. L'inflation du spath fluor brut a fait augmenter le prix des fluoroélastomères de 12 % en 2025, resserrant les budgets mais renforçant la transition car les coûts d'immobilisation liés aux remplacements restent plus élevés. Le PTFE occupe la niche des hautes températures, offrant une inertie chimique jusqu'à 260 °C, essentielle pour les systèmes UHT, et il est intégré aux joints mécaniques à soufflet en PTFE utilisés dans les remplisseuses laitières. Les composés détectables intégrant des particules de ferrite constituent le sous-segment à la croissance la plus rapide, car les distributeurs renforcent les protocoles de détection des corps étrangers.

Par Type de Joint : Les Joints Mécaniques Progressent avec l'Automatisation

Les joints toriques ont conservé 37,78 % du chiffre d'affaires du marché en 2025 compte tenu de leur omniprésence et de leur standardisation, mais les joints mécaniques enregistrent un CAGR de 3,66 % jusqu'en 2031 à mesure que les transformateurs automatisent le CIP/SIP. Les joints à faces en carbure de silicium d'EagleBurgmann offrent six ans de service dans les lignes UHT et illustrent comment les assemblages premium captent la croissance. Les joints de serrage à bride restent essentiels pour le démontage sans outil, notamment dans les usines de boulangerie et de snacks où les changements rapides de saveurs sont courants. Les joints d'arbre et à lèvre servent les mélangeurs et les convoyeurs, et les joints à membrane dans les vannes aseptiques doivent résister à des millions de cycles tout en maintenant la stérilité.

Par Application : Les Équipements de Traitement Dominent, les Systèmes de Nettoyage Progressent Fortement

Les équipements de traitement ont capté 55,12 % de la part du marché des joints pour le traitement alimentaire en 2025 et continuent d'ancrer la demande en raison de l'intensité capitalistique des homogénéisateurs, des échangeurs de chaleur et des lignes UHT. Les équipements d'emballage, notamment dans les remplisseuses de cartons et de sachets à grande vitesse, nécessitent des joints stérilisables. Les systèmes de nettoyage se développent à un CAGR de 4,14 % jusqu'en 2031, car les régions à pénurie d'eau imposent des cycles CIP plus longs ; les joints FFKM dans les boules de pulvérisation et les vannes permettent un nettoyage en recirculation de 90 minutes sans fuite. Les équipements de réfrigération et de congélation dépendent du PTFE et du FKM à cote cryogénique pour tolérer un fonctionnement à –40 °C dans les installations de chaîne du froid à croissance rapide en Asie-Pacifique.

Par Secteur d'Utilisation Final : La Viande, la Volaille et les Fruits de Mer en Tête, les Autres Secteurs d'Utilisation Final s'Accélèrent

Le secteur de la viande, de la volaille et des fruits de mer a représenté 27,78 % de la demande en 2025, porté par les désosseurs robotisés et le lavage haute pression qui utilisent des joints mécaniques en carbure de silicium pour l'isolation des lubrifiants. Le segment des autres secteurs d'utilisation final, incluant les fruits, légumes, plats préparés et snacks, affiche un CAGR de 4,10 % jusqu'en 2031, car les lignes de thermoscellage de barquettes adoptent des joints plats détectables par métal pour satisfaire les audits des distributeurs. Les transformateurs laitiers et de boissons s'alignent sur des élastomères conformes FDA et 3-A pour le lait UHT et les boissons à base de protéines végétales, les changements à usage unique stimulant la consommation de joints lors des changements de saveurs.

Analyse Géographique

L'Asie-Pacifique a représenté 43,34 % du chiffre d'affaires en 2025 et progresse à un CAGR de 4,08 % jusqu'en 2031, portée par le PLISFPI indien et la croissance à deux chiffres des entrepôts de chaîne du froid en Chine[2]Ministère des Industries de Transformation Alimentaire, Gouvernement de l'Inde, "Programme d'Incitation Lié à la Production," mofpi.gov.in. Les parcs alimentaires indiens pilotés par l'IA d'une valeur de ₹40 000 crores et les 394 projets de chaîne du froid sanctionnés spécifient chacun des joints PTFE cryogéniques pour les surgélateurs. Les exportateurs chinois exigent des joints plats certifiés FDA et UE pour accéder aux marchés premium, tandis que les transformateurs de fruits de mer de l'ASEAN modernisent leurs usines aux normes EHEDG, stimulant la demande régionale sur le marché secondaire.

La demande en Amérique du Nord croît également à mesure que les transformateurs modernisent leurs équipements existants pour se conformer aux contrôles préventifs de la FSMA, remplaçant les joints non documentés par des pièces FFKM traçables. Les programmes d'investissement tels que l'usine de nourriture humide pour animaux de compagnie de Nestlé Purina d'une valeur de 500 millions USD au Brésil respectent toujours les normes de matériaux américaines, renforçant la demande transfrontalière de joints de haute qualité.

Les transformateurs matures d'Europe privilégient les composés spéciaux pour les usines laitières et de confiserie ultra-hygiéniques, et la région nordique cible des joints à durée de vie prolongée pour atteindre les indicateurs de durabilité. La croissance en Amérique du Sud repose sur les expansions brésiliennes dans les pommes de terre surgelées et les produits laitiers, où les surgélateurs nécessitent des fluoroélastomères basse température. Le Moyen-Orient modernise ses stocks de joints en ligne avec les outils HACCP numériques de la SFDA, et le secteur des boissons en Afrique du Sud adopte des joints FFKM pour le lait UHT longue conservation distribué dans les zones rurales sans réfrigération continue.

Paysage Concurrentiel

Le marché présente une concentration modérée, avec des acteurs majeurs incluant Parker Hannifin, Freudenberg, Trelleborg, Flowserve Corporation et John Crane. Leur avantage découle d'une production en salle blanche certifiée, du développement de composés en interne et de la capacité à fournir des pièces identiques sur tous les continents sous les approbations FDA, UE, 3-A et EHEDG. Les entreprises de niveau intermédiaire telles que James Walker et Precision Polymer Engineering se démarquent en proposant des élastomères détectables personnalisés et des prototypes rapides, tandis que de nombreux mouleurs régionaux se concurrencent sur les délais de livraison et les prix pour les joints toriques EPDM standard.

La différenciation technologique se concentre sur l'EPDM résistant aux alcalins, le FKM basse température et le FFKM détectable par métal. L'enquête QOGI 2026 de John Crane a collecté des données de fiabilité en temps réel qui alimentent des tableaux de bord de surveillance des joints liés aux systèmes de maintenance prédictive. Le portefeuille FoodPro de Trelleborg met en avant des dossiers réglementaires complets qui raccourcissent les audits clients et accélèrent les cycles de qualification.

Les perturbateurs émergents comprennent des ateliers de prototypes FFKM imprimés en 3D et des startups explorant des élastomères biosourcés pour satisfaire les mandats de durabilité. Les colliers hygiéniques sans adhésif représentent une menace structurelle dans les niches ultra-hygiéniques, mais les coûts d'usinage et les tolérances de planéité strictes limitent pour l'instant leur déploiement à grande échelle. Les cadres de conformité restent un fossé défensif redoutable, car les transformateurs risquent rarement d'utiliser des composants non certifiés compte tenu des conséquences des rappels de produits.

Leaders du Secteur des Joints pour le Traitement Alimentaire

Trelleborg AB

Flowserve Corporation

John Crane

Freudenberg Sealing Technologies

PARKER HANNIFIN CORP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Freudenberg Sealing Technologies en Inde a annoncé la création d'une nouvelle installation de fabrication à Bengaluru, Karnataka. Cet investissement en greenfield a augmenté la capacité de production de 30 % et s'étend sur 30 000 mètres carrés (323 000 pieds carrés), intégrant des capacités de fabrication avancées, notamment des produits en polytétrafluoroéthylène (PTFE), des joints d'arbre rotatifs, des joints mécaniques à faces, du polyuréthane (PU) et d'autres solutions d'étanchéité pour diverses industries à l'échelle mondiale.

- Juin 2025 : Trelleborg AB a annoncé des avancées dans les matériaux d'étanchéité respectueux de l'environnement, en mettant l'accent sur la réduction de l'impact environnemental et la transition hors des PFAS. La société a introduit des technologies de revêtement de surface améliorées, notamment Seal-Glide, qui étaient sans PFAS et conçues pour la durabilité dans les applications automobiles, aérospatiales et médicales.

Portée du Rapport sur le Marché Mondial des Joints pour le Traitement Alimentaire

Les joints pour le traitement alimentaire sont des composants spécialisés de qualité alimentaire, tels que les joints toriques, les joints plats et les joints à lèvre, conçus pour prévenir la contamination, résister aux processus de désinfection à haute température tels que le CIP (nettoyage en place) et le SIP (stérilisation en place), et résister à l'exposition aux graisses alimentaires et aux produits chimiques de nettoyage. Les normes clés comprennent la FDA, les normes sanitaires 3-A et l'EHEDG, qui garantissent l'absence de recoins pouvant favoriser la croissance bactérienne.

Le marché des joints pour le traitement alimentaire est segmenté par type de matériau, type de joint, application, secteur d'utilisation final et géographie. Par type de matériau, le marché est segmenté en élastomères, polytétrafluoroéthylène (PTFE), polyuréthane et autres types de matériaux (par exemple, matériaux détectables par métal ou aux rayons X). Par type de joint, le marché est segmenté en joints toriques, joints plats, joints à lèvre, joints mécaniques, membranes, joints d'arbre/rotatifs et joints de serrage hygiéniques et joints plats tri-clamp. Par application, le marché est segmenté en équipements de traitement, équipements d'emballage, systèmes de nettoyage (CIP/SIP) et équipements de réfrigération et de congélation. Par secteur d'utilisation final, le marché est segmenté en viande, volaille et fruits de mer, boulangerie et confiserie, produits laitiers, boissons et autres secteurs d'utilisation final (par exemple, fruits et légumes, plats préparés et snacks). Le rapport couvre également la taille du marché et les prévisions pour les joints pour le traitement alimentaire dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Élastomères |

| Polytétrafluoroéthylène (PTFE) |

| Polyuréthane |

| Autres Types de Matériaux (matériaux détectables par métal ou aux rayons X) |

| Joints Toriques |

| Joints Plats |

| Joints à Lèvre |

| Joints Mécaniques |

| Membranes |

| Joints d'Arbre/Rotatifs |

| Joints de Serrage Hygiéniques et Joints Plats Tri-Clamp |

| Équipements de Traitement |

| Équipements d'Emballage |

| Systèmes de Nettoyage (CIP/SIP) |

| Équipements de Réfrigération et de Congélation |

| Viande, Volaille et Fruits de Mer |

| Boulangerie et Confiserie |

| Produits Laitiers |

| Boissons |

| Autres Secteurs d'Utilisation Final (Fruits et Légumes, Plats Préparés et Snacks, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Matériau | Élastomères | |

| Polytétrafluoroéthylène (PTFE) | ||

| Polyuréthane | ||

| Autres Types de Matériaux (matériaux détectables par métal ou aux rayons X) | ||

| Par Type de Joint | Joints Toriques | |

| Joints Plats | ||

| Joints à Lèvre | ||

| Joints Mécaniques | ||

| Membranes | ||

| Joints d'Arbre/Rotatifs | ||

| Joints de Serrage Hygiéniques et Joints Plats Tri-Clamp | ||

| Par Application | Équipements de Traitement | |

| Équipements d'Emballage | ||

| Systèmes de Nettoyage (CIP/SIP) | ||

| Équipements de Réfrigération et de Congélation | ||

| Par Secteur d'Utilisation Final | Viande, Volaille et Fruits de Mer | |

| Boulangerie et Confiserie | ||

| Produits Laitiers | ||

| Boissons | ||

| Autres Secteurs d'Utilisation Final (Fruits et Légumes, Plats Préparés et Snacks, etc.) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des joints pour le traitement alimentaire ?

Le marché des joints pour le traitement alimentaire s'élève à 3,60 milliards USD en 2026 et devrait atteindre 4,23 milliards USD d'ici 2031.

Quelle région a contribué le plus grand chiffre d'affaires en 2025 ?

L'Asie-Pacifique a contribué 43,34 % du chiffre d'affaires de 2025.

Quel segment détient la plus grande part de marché par type de joint en 2025 ?

Les joints toriques ont commandé 37,78 % de la part en 2025.

Pourquoi les joints FFKM gagnent-ils en popularité dans les usines alimentaires ?

Le FFKM résiste au nettoyage alcalin, aux températures élevées et aux conditions aseptiques qui dégradent les élastomères standard, permettant une durée de vie plus longue.

Dernière mise à jour de la page le: