Taille et part du marché des mastics silicone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.81 Milliards de dollars |

| Taille du Marché (2031) | 7.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mastics silicone par Mordor Intelligence

La taille du marché des mastics silicone devrait passer de 5,51 milliards USD en 2025 à 5,81 milliards USD en 2026 et est prévue pour atteindre 7,56 milliards USD d'ici 2031, à un TCAC de 5,4 % sur la période 2026-2031. La forte demande émanant des grands projets d'infrastructure, la hausse régulière des dépenses de rénovation dans les économies matures et l'accélération de la production de véhicules électriques (VE) soutiennent la trajectoire de croissance. L'Asie-Pacifique domine la consommation actuelle, car la Chine, l'Inde et les Philippines financent des programmes de travaux publics de plusieurs milliers de milliards, tandis que l'Amérique du Nord et l'Europe s'appuient sur les rénovations résidentielles et l'assemblage de blocs-batteries pour VE pour des volumes supplémentaires. Les formulations avancées ciblant une conductivité thermique plus élevée, la conformité aux faibles teneurs en COV et la capacité de cure rapide à la chaleur ont élargi les applications adressables dans les secteurs automobile, électronique et des soins de santé. La consolidation parmi les producteurs verticalement intégrés, conjuguée à des ajouts stratégiques de capacité régionale, construit des chaînes d'approvisionnement résilientes qui atténuent la volatilité des matières premières et les contraintes réglementaires.

Points clés du rapport

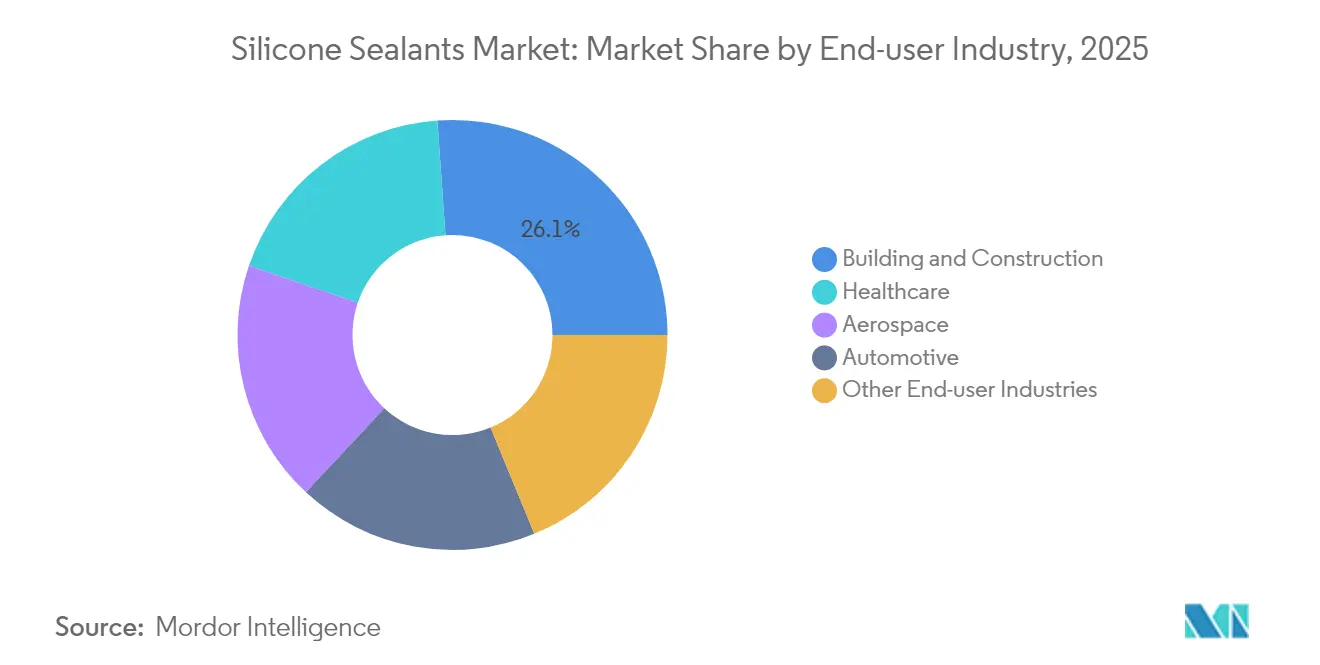

- Par industrie utilisatrice finale, le bâtiment et la construction ont représenté 26,12 % de la part de revenus de la taille du marché des mastics silicone en 2025, tandis que les applications de soins de santé progressent à un TCAC de 6,12 % jusqu'en 2031.

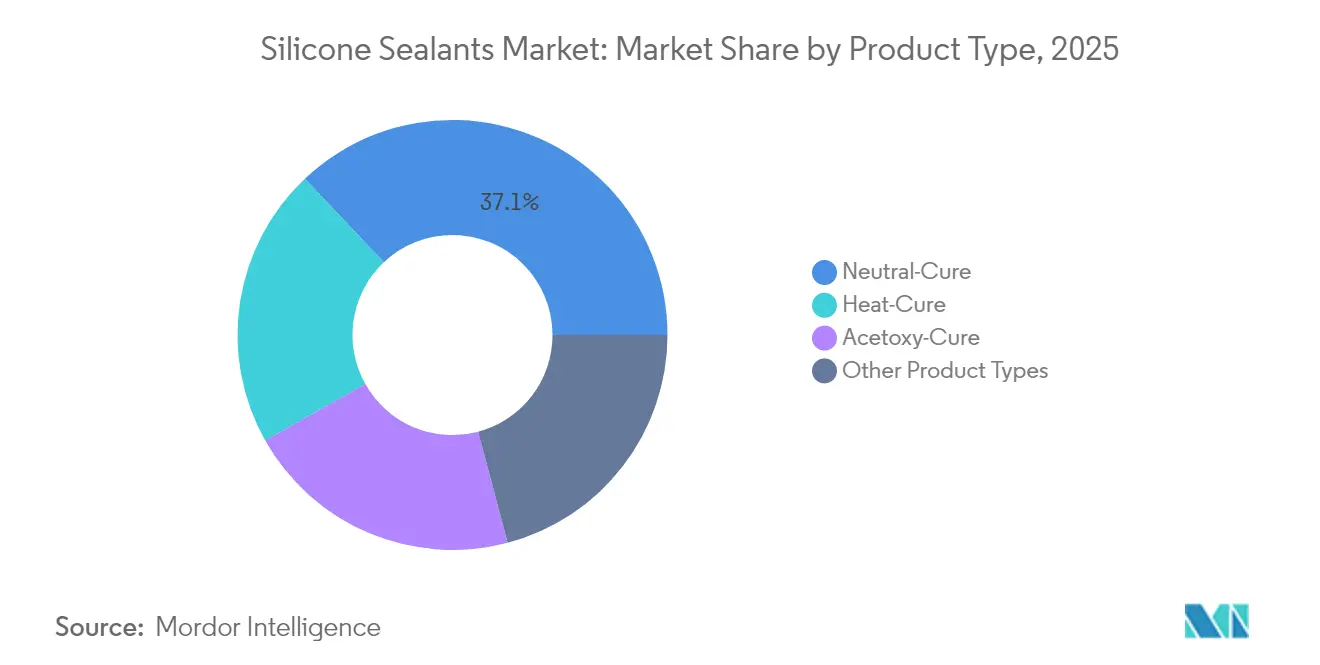

- Par type de produit, les grades à cure neutre ont capturé 37,05 % de la part de marché des mastics silicone en 2025 ; les variantes à cure à la chaleur devraient se développer à un TCAC de 6,31 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 41,02 % de la part de marché des mastics silicone en 2025 ; la région devrait croître à un TCAC de 5,89 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des mastics silicone

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la construction en Asie-Pacifique et au Moyen-Orient | +1.8% | Cœur Asie-Pacifique, expansion Moyen-Orient | Moyen terme (2-4 ans) |

| Allègement des véhicules automobiles et adoption de la mobilité électrique | +1.2% | Mondial, concentré en Chine, en Allemagne et aux États-Unis | Long terme (≥ 4 ans) |

| Vague de rénovation dans les économies matures | +0.9% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Hausse de la production industrielle dans les marchés émergents | +0.7% | Asie-Pacifique, Amérique latine, MEA sélective | Moyen terme (2-4 ans) |

| Demande de mastics pour la gestion thermique des batteries de VE | +0.6% | Mondial, porté par la Chine, en expansion vers l'Union européenne et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la construction en Asie-Pacifique et au Moyen-Orient

Les dépenses publiques record en Chine, en Inde et aux Philippines créent une demande soutenue de solutions d'étanchéité des joints longue durée pour les projets ferroviaires, pipeliniers et de mégapoles. La Commission nationale du développement et de la réforme de Chine a affecté 4 000 milliards CNY (0,56 billion USD) à des améliorations d'« infrastructures cachées » d'ici 2030, notamment 200 000 km de conduites urbaines où la chimie silicone surpasse les acryliques sous exposition aux UV. Le plan « Build Better More » des Philippines, doté de 8 300 milliards PHP, prévoit 194 ponts et 1 200 km d'autoroutes conçus pour résister à des pics ambiants de 40 °C et à une forte sismicité[1]Agence de presse philippine, « Aperçu du programme Build Better More », pna.gov.ph. L'approvisionnement régional est soutenu par la hausse de 8,9 % des investissements dans la fabrication chimique en Chine en 2024, garantissant la disponibilité des résines. Dans le Golfe, AECOM spécifie des mastics capables de supporter des cycles thermiques de −40 °C à +150 °C, soulignant la nécessité de grades à cure neutre haut de gamme pour les façades vitrées. La convergence de budgets colossaux, de climats hostiles et d'exigences de durabilité strictes positionne le marché des mastics silicone comme la solution privilégiée pour les infrastructures de nouvelle génération.

Allègement des véhicules automobiles et adoption de la mobilité électrique

La pénétration croissante des VE impose des matériaux de comblement d'espacement thermiquement conducteurs mais électriquement isolants que les polyuréthanes conventionnels ne peuvent pas fournir. Les silicones de qualité photovoltaïque de Dow, désormais appliqués de manière croisée aux modules VE, maintiennent l'intégrité mécanique au-dessus de 150 °C, supportant des cycles de charge rapide plus rapides. Les matériaux CoolTherm de Parker Hannifin atteignent une conductivité de 4,0 W/m·K, répondant aux spécifications de choc ISO 16750 pour les blocs-batteries[2]Parker Hannifin, « Solutions d'interface thermique CoolTherm », parker.com. Les pôles électroniques indiens, soutenus par le plan d'Apple d'approvisionner 25 % des iPhone localement d'ici 2027, tireront des volumes supplémentaires de mastics de qualité automobile pour la production régionale de VE. Les pâtes chargées de nanotubes de carbone, développées grâce à la collaboration Dow-Carbice, permettent des taux de remplissage plus élevés sans pénalité de viscosité, créant de solides barrières à l'entrée pour les concurrents à faibles spécifications. Ces innovations catalysent collectivement de nouveaux flux de revenus pour le marché des mastics silicone au-delà du jointage traditionnel.

Vague de rénovation dans les économies matures

Le vieillissement du parc immobilier nord-américain et européen amplifie les budgets de réparation et d'amélioration même si les mises en chantier de constructions neuves s'affaiblissent. Le Centre commun pour les études sur le logement de Harvard (Harvard's Joint Center for Housing Studies) prévoit 477 milliards USD de dépenses de rénovation aux États-Unis jusqu'au troisième trimestre 2025, soutenues par un âge médian des logements de 4 ans. La durée de service de 25 ans des silicones compense les primes initiales par rapport aux mastics acryliques qui défaillent en moins de sept ans, créant une économie convaincante sur le coût total pour les propriétaires. Les dépenses de rénovation énergétique ont atteint 139 milliards USD en 2024, les mastics à cure neutre à faible teneur en COV s'alignant sur les critères LEED (Leadership in Energy and Environmental Design) et BREEAM (Building Research Establishment Environmental Assessment Method). L'enquête 2024 d'Angi montre que 67 % des ménages préfèrent rénover plutôt que déménager en raison des taux hypothécaires élevés, ancrant un cycle de remplacement durable. Les entrepreneurs professionnels spécifient de plus en plus des grades résistants aux moisissures pour les cuisines et les salles de bains, renforçant le pouvoir de fixation des prix du marché des mastics silicone.

Hausse de la production industrielle dans les marchés émergents

La valeur manufacturière de l'Inde a atteint 461,38 milliards USD en 2024, en hausse de 4,85 %, catalysant la demande de silicones conformes à la norme ISO 10993 dans l'emballage de semi-conducteurs et l'assemblage de machines. La production d'équipements de transport en Chine a bondi de 34,9 % au milieu du réalignement de la chaîne d'approvisionnement des VE, stimulant les volumes de mastics à cure à la chaleur dans les boîtiers de moteurs haute précision. Les initiatives de fabrication verte de l'ONUDI (Organisation des Nations Unies pour le développement industriel) incitent à l'adoption de chimies à faibles émissions, orientant les achats vers des formulations silicone sans solvant qui satisfont aux audits de berceau à berceau. Les incitations fiscales sur les matériaux avancés font davantage pencher la balance en défaveur du polyuréthane, tandis que l'intégration locale des matières premières par Hangzhou Zhijiang renforce la stabilité des prix. Collectivement, ces forces étendent la portée géographique et sectorielle du marché des mastics silicone.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.4% | Mondial, accentuée dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Réglementations mondiales plus strictes sur les COV et les produits chimiques | -0.8% | Union européenne et Amérique du Nord en premier lieu, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Alternatives polyuréthane/acryliques à faible coût dans les usages banalisés | -0.6% | Mondial, concentré dans les segments sensibles aux prix | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Le platine au comptant, essentiel aux catalyseurs de Karstedt, devrait rester en déficit, avec une moyenne de 672 koz annuellement jusqu'en 2029, la demande automobile resserrant l'approvisionnement en minerai. Les coûts des catalyseurs se répercutent dans les composés d'étanchéité silicone, avec une teneur en platine de 19-21 % poussant les formulateurs vers des charges plus faibles ou des métaux alternatifs. Les restrictions REACH de l'Union européenne sur les siloxanes cycliques ajoutent des primes de conformité, induisant des risques de stockage avant l'entrée en vigueur de juin 2026. La concentration géographique de la production en Chine, qui a relevé ses investissements dans l'industrie secondaire de 12 % en 2024, expose les acheteurs mondiaux à des chocs tarifaires ou logistiques. Les transformateurs de taille plus modeste, dépourvus de programmes de couverture, subissent une compression des marges qui pourrait accélérer les fusions parmi les fournisseurs de milieu de gamme.

Réglementations mondiales plus strictes sur les COV et les produits chimiques

Les limites de COV canadiennes de 2024 et les seuils progressifs du CARB (California Air Resources Board) de Californie imposent des régimes de test multi-régionaux, retardant les lancements de produits pour les entreprises disposant d'équipes réglementaires réduites. Les plafonds de l'Union européenne à 0,1 % m/m pour D4/D5/D6 dans la plupart des mastics nécessiteront une reformulation complète d'ici juin 2026, tandis que les exemptions pour l'adhérence et l'étanchéité jusqu'à 1 % demeurent, bien qu'elles soient scrutées. EcoMundo note l'interdiction californienne de quatre solvants indépendamment de la classe COV, ajoutant une complexité en couches à la stratégie mondiale de conformité. Les propositions de l'Agence européenne des produits chimiques (ECHA) sur l'exposition à la silice menacent les systèmes de charges, obligeant à soumettre des dossiers toxicologiques riches en données qui favorisent les grandes multinationales. La charge cumulée élève les barrières à l'entrée et crée des corridors de prix pour les offres conformes et à haute performance sur le marché des mastics silicone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par industrie utilisatrice finale : les soins de santé stimulent la croissance haut de gamme

Le bâtiment et la construction ont représenté 26,12 % de la taille du marché des mastics silicone en 2025, les entrepreneurs en façades et rideaux de façade privilégiant des garanties d'étanchéité aux intempéries de 20 ans par rapport aux alternatives acryliques. Les soins de santé devraient afficher la croissance la plus rapide avec un TCAC de 6,12 % jusqu'en 2031, avec une demande d'adhésifs certifiés ISO 10993 dans les cathéters et les dispositifs respiratoires. La part de marché des mastics silicone pour les soins de santé est faible aujourd'hui, mais elle augmente avec le vieillissement des populations qui stimule les volumes de dispositifs médicaux. L'aérospatiale, bien que de niche, exige une endurance thermique extrême de −55 °C à +200 °C lors des cycles de vol, maintenant des prix élevés face aux concurrents en polyimide. L'assemblage de batteries VE et d'électronique forme collectivement un cluster émergent où les grades à cure à la chaleur permettent une production automatisée à cycle court, élargissant les marges brutes pour les fournisseurs verticalement intégrés.

L'activité de construction courante dans les villes de deuxième rang en Chine et les développements autoroutiers aux Philippines ancrent les volumes de base jusqu'en 2031. À l'inverse, les marchés de rénovation nord-américains se tournent vers des chimies à cure neutre à faible teneur en COV pour satisfaire aux nouvelles normes provinciales. Les hôpitaux et les équipementiers de diagnostic exigent des joints d'étanchéité coulés en place imperméables aux procédures de stérilisation, favorisant des gammes de produits spécialisés bénéficiant de primes de prix de 20 à 40 %. La reprise du secteur aérospatial après les creux pandémiques génère une demande de maintenance, réparation et révision (MRO) pour le rejointage des structures de fuselage, un segment où la taille du marché des mastics silicone reste stable malgré les cycles de qualification plus longs. Dans tous les secteurs, la conformité aux réglementations évolutives sur les COV et les siloxanes cycliques récompense les fournisseurs disposant de dossiers réglementaires solides.

Par type de produit : la dominance de la cure neutre fait face au défi de la cure à la chaleur

Les produits à cure neutre ont représenté 37,05 % de la part de marché des mastics silicone en 2025, grâce à des formulations compatibles avec les substrats et sans oxime, privilégiées par les ingénieurs en façades. Les grades à cure à la chaleur, actuellement plus restreints, progressent à un TCAC de 6,31 %, portés par les lignes automatisées d'assemblage de batteries VE nécessitant des temps sans collant inférieurs à 10 minutes. La taille du marché des mastics silicone pour les variantes à cure à la chaleur devrait dépasser 1,73 milliard USD d'ici 2031 avec la prolifération des fours en ligne dans les gigafactories d'Asie-Pacifique. Les systèmes à l'acétoxy restent pertinents dans les circuits grand public en raison de leur formation de peau rapide, bien que leurs sous-produits acides limitent l'utilisation sur les métaux. Les hybrides émergents assistés par ultraviolets et à cure par condensation ciblent l'enrobage électronique, offrant une cure en profondeur sans températures de cuisson élevées.

Les technologies de gel thermique, telles que le TC-3080 de Dow, illustrent la convergence entre les segments de cure à la chaleur et de matériaux de comblement d'espacement, offrant une conductivité de 3,0 W/m·K pour les onduleurs de puissance. Les fabricants investissant dans le mélange en boucle fermée et le remplissage de cartouches réduisent les pertes de catalyseur, atténuant les risques de coûts du platine évoqués précédemment. La législation environnementale oriente également la demande : les systèmes oxime à cure neutre présentent une teneur en COV inférieure à 25 g/L, facilitant la conformité sur les marchés californien et ontarien. Bien qu'énergivores lors de la cure, les chimies à cure à la chaleur atteignent la plus haute densité de réticulation, renforçant le module à long terme et stimulant l'adoption dans le collage structurel. Par conséquent, les deux gammes de produits coexisteront, mais le marché des mastics silicone évolue vers des grades à marges plus élevées et à processus optimisé.

Analyse géographique

La part de 41,02 % de l'Asie-Pacifique découle de la croissance de 8,9 % de la production chimique en Chine, de la montée en puissance de l'assemblage de téléphones et de VE en Inde, et du programme d'infrastructures philippin de 8 300 milliards PHP (0,15 billion USD). Les gigafactories chinoises consomment des matériaux de comblement à cure à la chaleur, tandis que la nouvelle usine de Sika à Singapour augmente la capacité régionale. Le Japon et la Corée du Sud privilégient l'électronique haute fiabilité, nécessitant des mastics à faible teneur ionique pour l'emballage de semi-conducteurs. Les climats tropicaux de l'ASEAN accélèrent la dégradation des façades, amplifiant les avantages en termes de coût sur la durée de vie des formulations silicone haut de gamme.

Le marché des mastics silicone en Amérique du Nord maintient une croissance régulière alors que les propriétaires consacrent 477 milliards USD aux rénovations et que les constructeurs automobiles de Detroit ajoutent des lignes d'assemblage de blocs-batteries nécessitant des matériaux d'interface thermique. Les réglementations canadiennes sur les COV recentrent les portefeuilles de produits vers des grades à cure neutre en dessous de 40 g/L de COV, avantageant les entreprises dotées de laboratoires réglementaires matures. La vague de délocalisation au Mexique attire des fournisseurs de batteries de rang 1, augmentant la demande de mastics structurels à durcissement rapide compatibles avec la distribution robotisée. Les États-Unis continuent d'innover autour de pâtes chargées de nanotubes de carbone pour la gestion thermique de nouvelle génération, un créneau présentant des obstacles élevés en matière de licences.

L'Europe entre dans une période de transition avant les limites REACH sur les siloxanes de juin 2026, incitant à une réingénierie généralisée des produits. La poussée des équipementiers allemands pour un mix de ventes de VE à 20 % d'ici 2027 stimule la consommation d'adhésifs thermiquement conducteurs, tandis que le programme de rénovation du Royaume-Uni adopte des mastics de vitrage à faible module certifiés selon la norme BS EN ISO 11600. Les marchés scandinaves privilégient la circularité, pilotant des circuits de récupération du silicone qui permettent de récupérer jusqu'à 25 % du matériau issu du démontage des façades. Le Moyen-Orient enregistre une croissance à deux chiffres alors que les projets de la mer Rouge et Neom exigent des matériaux adaptés aux environnements désertiques. La reprise de l'Amérique du Sud est progressive ; cependant, le boom minier du lithium en Argentine pourrait catalyser la production locale de composants pour VE, attisant des volumes de cure à la chaleur dans la région.

Paysage concurrentiel

Le marché des mastics silicone est modérément fragmenté. Les grandes entreprises verticalement intégrées dominent la fixation des prix et l'agilité réglementaire. Dow s'appuie sur une capacité amont en monomères siloxaniques et un réseau de vente mondial, permettant un pivot rapide vers les produits à faible teneur en COV recherchés en Californie et dans l'Union européenne. Les ventes 2024 de Sika à 11,76 milliards CHF (14 milliards USD) soulignent son empreinte élargie, amplifiée par de nouvelles usines à Singapour et à Xi'an qui raccourcissent les délais de livraison pour les chantiers de construction asiatiques. Les entreprises régionales de plus petite taille font face à des coûts de conformité élevés pour le REACH et le CARB, faisant pencher la balance vers le partenariat ou l'acquisition.

Leaders du secteur des mastics silicone

Dow

Henkel AG & Co. KGaA

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd.

Momentive

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Wacker Chemie AG a inauguré deux installations de production ultramodernes pour les silicones de spécialité, stratégiquement implantées au Japon et en Corée du Sud. Ces nouvelles usines sont prêtes à répondre à la demande croissante de mastics silicone, portée par les secteurs automobile et de la construction.

- Novembre 2024 : Stabond a lancé le mastic Firewall 2K. Ce mastic silicone haute température est conçu pour résister à des températures extrêmes. Sa fonction principale est de renforcer les pare-feu, en garantissant qu'ils bloquent efficacement le passage du feu, de la fumée et des gaz nocifs à travers les fissures, les trous et les divers composants.

Périmètre du rapport mondial sur le marché des mastics silicone

L'aérospatiale, l'automobile, le bâtiment et la construction, et les soins de santé sont couverts en tant que segments par industrie utilisatrice finale. L'Asie-Pacifique, l'Europe, le Moyen-Orient et l'Afrique, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Soins de santé |

| Autres industries utilisatrices finales |

| Cure à l'acétoxy |

| Cure neutre |

| Cure à la chaleur |

| Autres types de produits |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par industrie utilisatrice finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Soins de santé | ||

| Autres industries utilisatrices finales | ||

| Par type de produit | Cure à l'acétoxy | |

| Cure neutre | ||

| Cure à la chaleur | ||

| Autres types de produits | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Industrie utilisatrice finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, les soins de santé et les autres secteurs sont les industries utilisatrices finales prises en compte dans le marché des mastics silicone.

- Produit - Tous les produits mastics silicone sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les silicones acétoxy (ou acétique) et neutres sont pris en compte

- Technologie - Les mastics silicone sont durcis à température ambiante (températures de la pièce).

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et s'activent lorsqu'ils sont chauffés au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont incorporés chimiquement dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone, ainsi que les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme support ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatile. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur sont ceux qui ne se dégradent pas sous l'effet de températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de coefficients d'expansion et de contraction différents, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de biens et la fabrication dans le pays où l'entreprise a été fondée. Les termes « onshoring », « inshoring » et « back shoring » sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est l'opposé. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Comme l'air ne peut pas traverser, un flux d'air moindre est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange Union européenne-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. Cette méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le Ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement supprimés d'ici 2025. |

| Politique russe de substitution aux importations | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie vers la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution aux importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de la chaleur, du son ou de l'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigides et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de la littérature, complétées par des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin d'élaborer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Lors de cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de dégager une vision globale du marché étudié.

- Étape 4 : Livrables de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement