Taille et Part du Marché des Adhésifs et Mastics de Construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

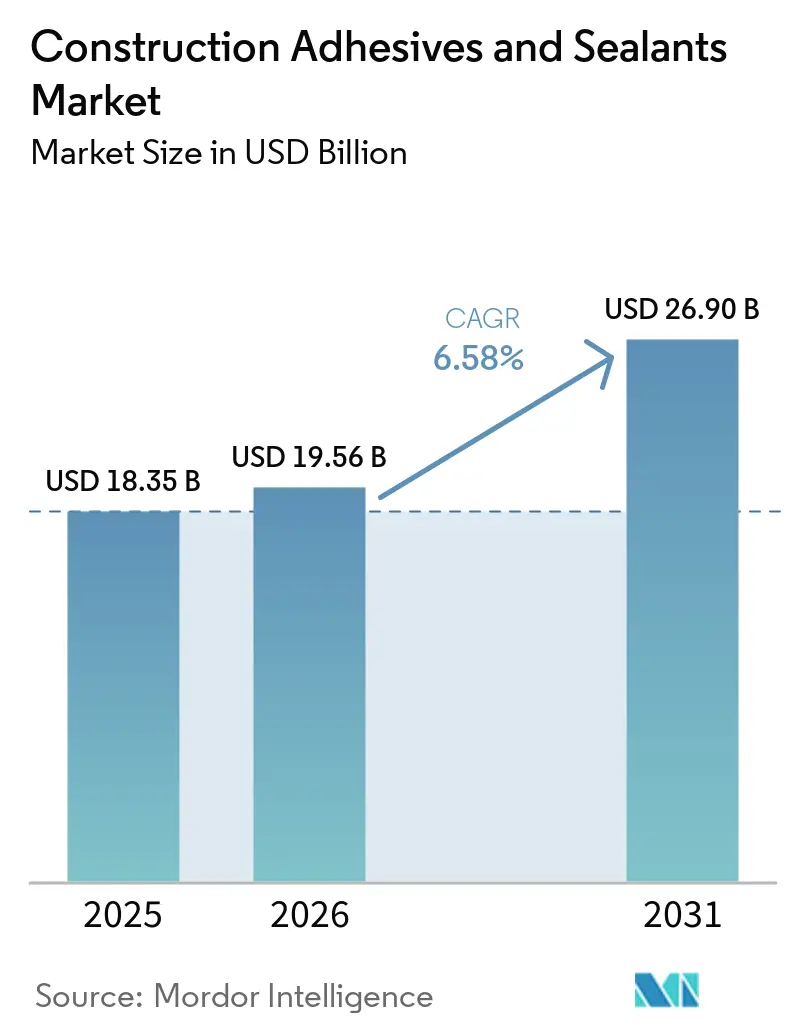

| Taille du Marché (2026) | 19.56 Milliards de dollars |

| Taille du Marché (2031) | 26.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

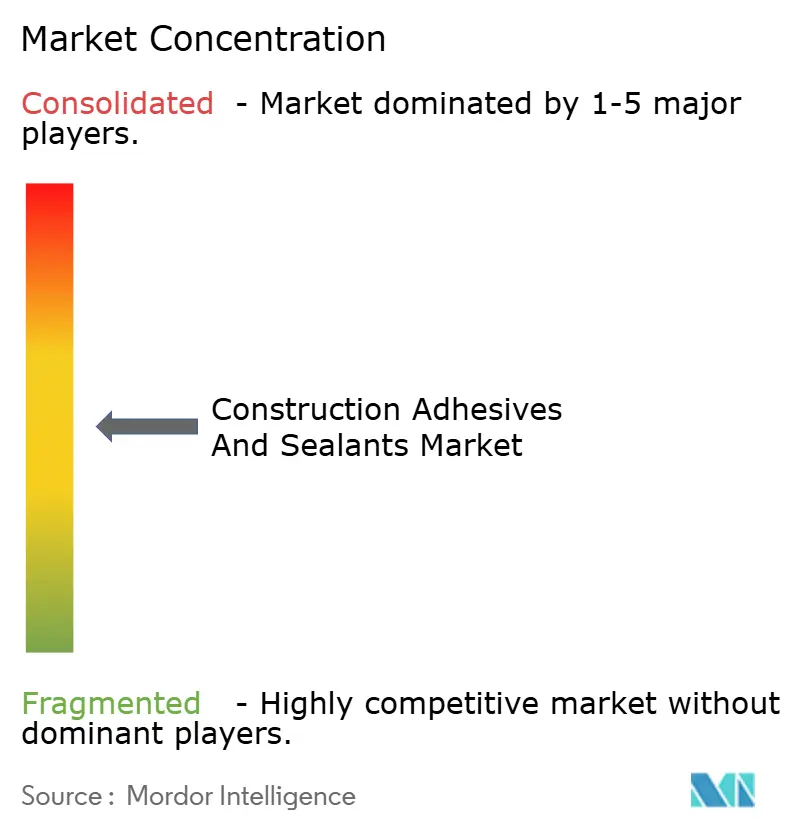

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs et Mastics de Construction par Mordor Intelligence

La taille du marché des adhésifs et mastics de construction est projetée à 18,35 milliards USD en 2025, 19,56 milliards USD en 2026, et devrait atteindre 26,90 milliards USD d'ici 2031, avec un CAGR de 6,58 % de 2026 à 2031. Les mesures de relance du secteur public aux États-Unis, dans l'Union européenne et en Inde canalisent des capitaux records vers les autoroutes, les ponts et les projets de transport en commun qui prescrivent des systèmes de collage et d'étanchéité de haute performance, tandis que les certifications de construction écologique telles que LEED (Leadership in Energy and Environmental Design) et BREEAM (Building Research Establishment Environmental Assessment Method) resserrent les seuils de COV (Composés Organiques Volatils) et favorisent les chimies à base d'eau ou réactives. La volatilité des matières premières liée aux prix du pétrole brut comprime les marges des formulateurs qui ne disposent pas d'une intégration verticale, accélérant la transition vers les polyols biosourcés et les matières premières recyclées. Les pénuries de main-d'œuvre dans les économies développées poussent les entrepreneurs à adopter des méthodes modulaires hors site qui s'appuient sur des adhésifs à durcissement rapide pour maintenir les cadences de production en usine. Dans ce contexte, les leaders du marché poursuivent des acquisitions qui élargissent les portefeuilles à faible teneur en COV et approfondissent leur présence géographique, remodelant la dynamique concurrentielle du marché des adhésifs et mastics de construction.

Principaux Enseignements du Rapport

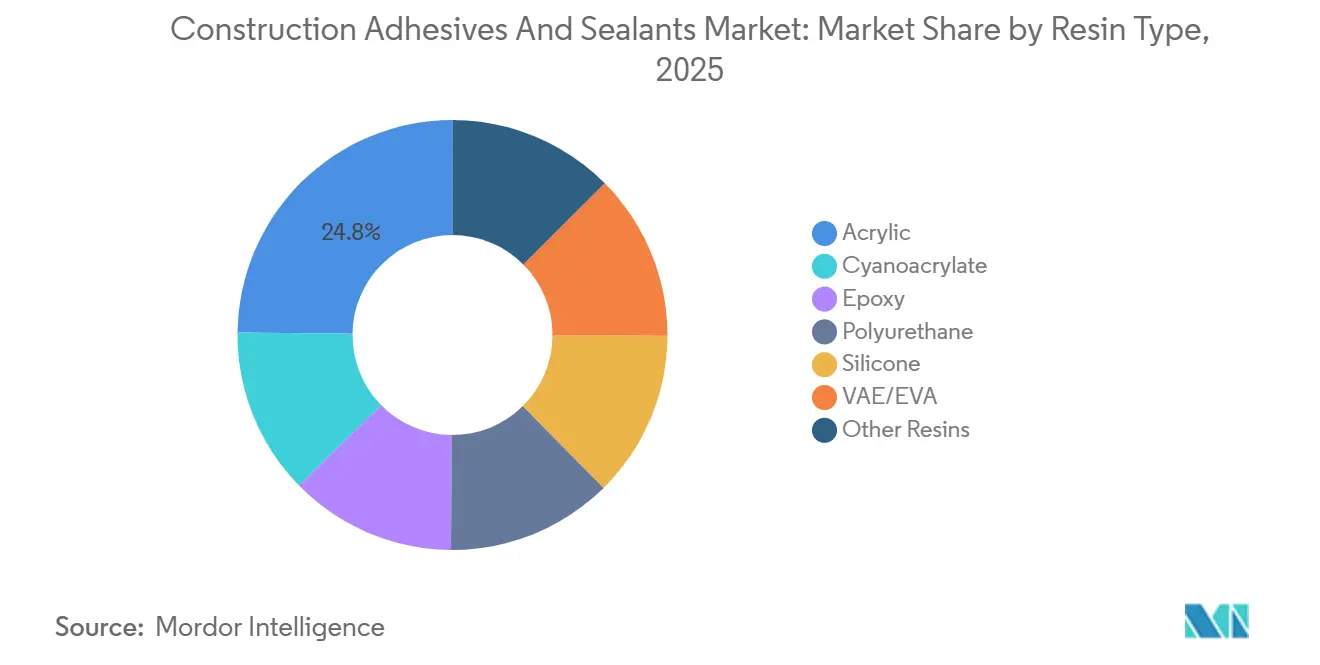

- Par type de résine, les résines acryliques ont dominé avec 24,82 % de la part du marché des adhésifs et mastics de construction en 2025, tandis que les mastics silicone devraient enregistrer le CAGR le plus rapide de 7,22 % jusqu'en 2031.

- Par technologie, les systèmes à base d'eau ont représenté 59,27 % de la taille du marché des adhésifs et mastics de construction en 2025 et devraient se développer à un CAGR de 6,75 % jusqu'en 2031.

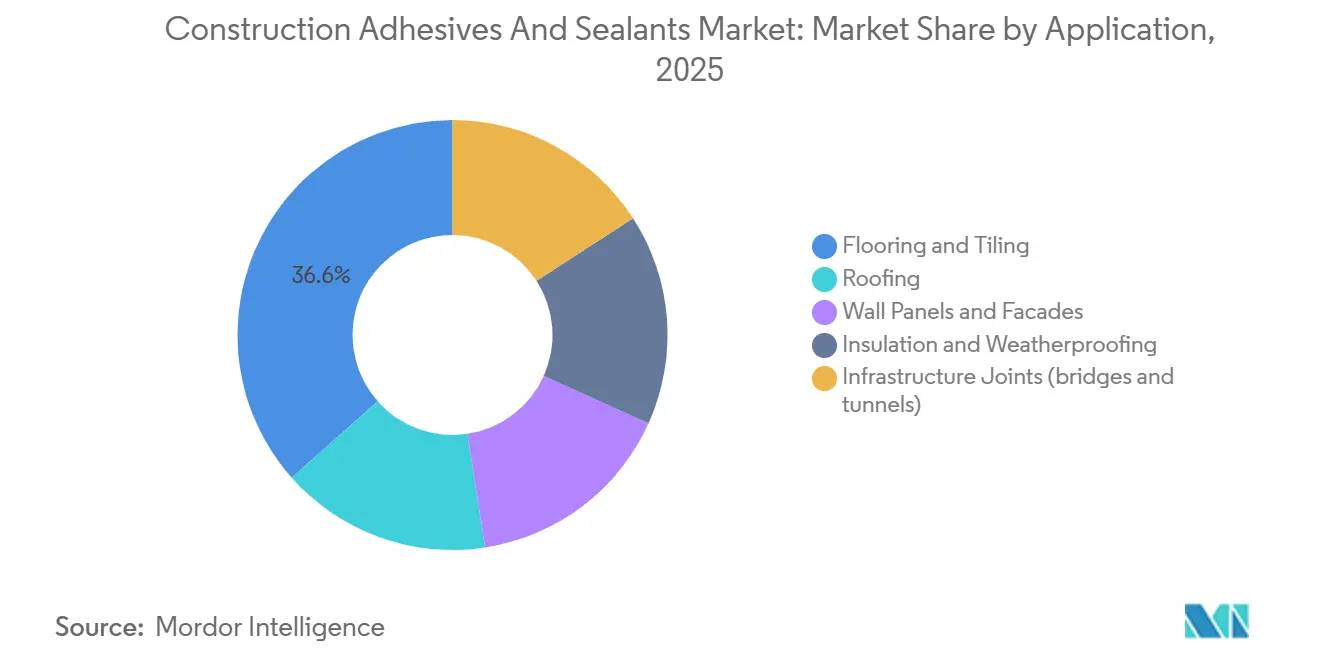

- Par application, les revêtements de sol et le carrelage ont capté 36,55 % de la demande en 2025 et progressent à un CAGR de 7,23 % durant la période de prévision (2026-2031) grâce à l'essor du carrelage vinyle de luxe.

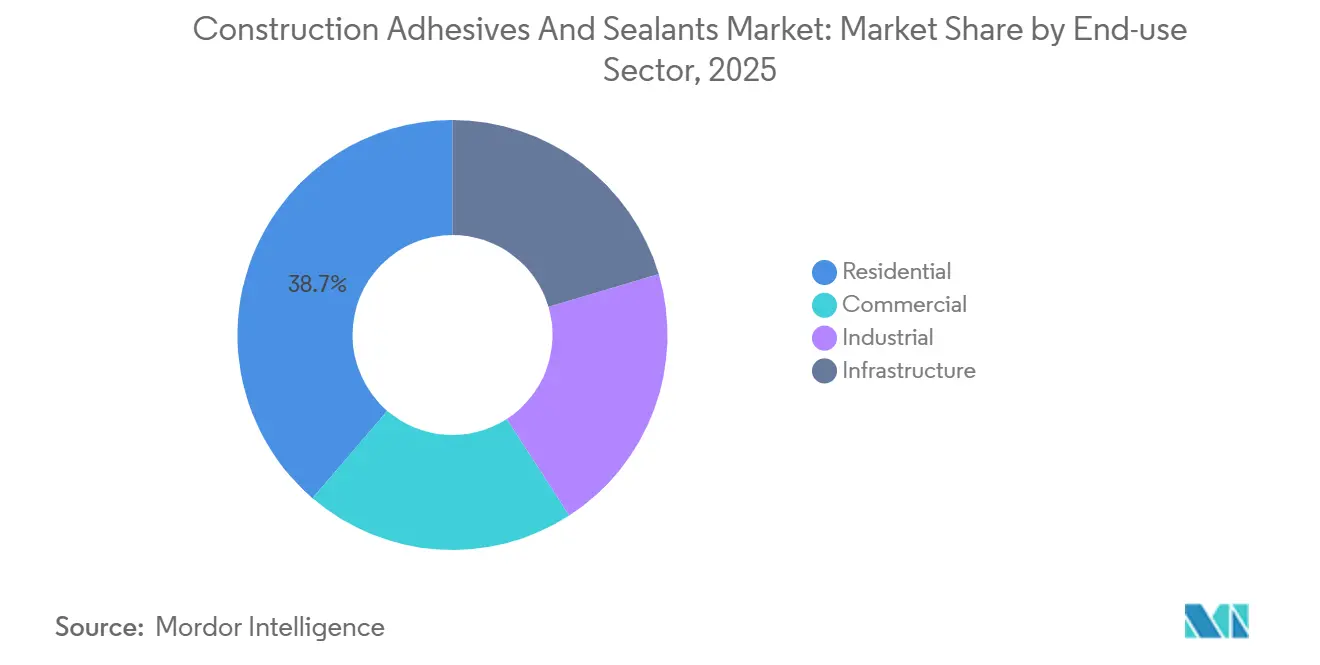

- Par secteur d'utilisation finale, la construction résidentielle a détenu une part de 38,71 % de la taille du marché des adhésifs et mastics de construction en 2025 et progresse à un CAGR de 7,40 % jusqu'en 2031, soutenue par la hausse des mises en chantier de logements collectifs aux États-Unis.

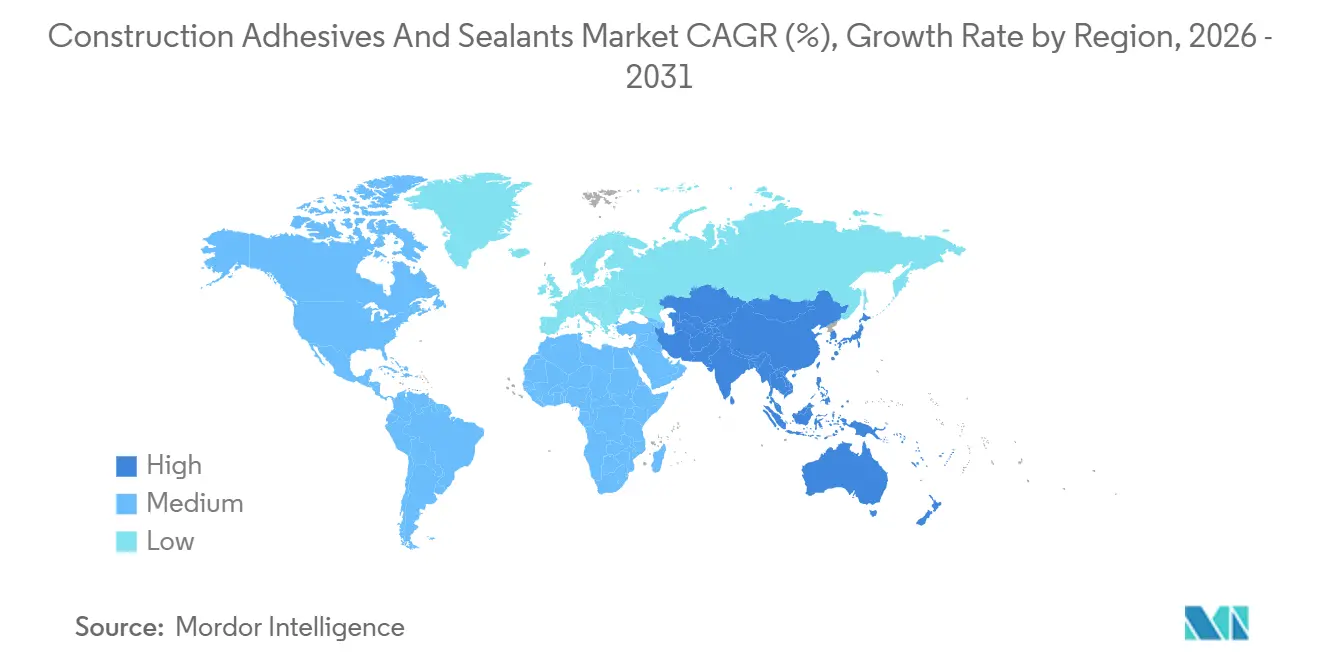

- Par géographie, l'Asie-Pacifique a détenu une part de marché de 46,74 % en 2025, et cette part devrait augmenter à un CAGR de 6,89 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Adhésifs et Mastics de Construction

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des certifications de construction écologique stimulant la demande d'adhésifs à faible teneur en COV | +1.2% | Mondial, concentré en Amérique du Nord, dans l'UE et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de relance des infrastructures aux États-Unis, dans l'UE et en Inde | +1.5% | Amérique du Nord, UE, Inde ; répercussions au Moyen-Orient et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Adoption rapide de la construction modulaire hors site | +0.9% | Amérique du Nord, Europe du Nord, Australie ; émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Béton imprimé en 3D nécessitant des agents de collage sur mesure | +0.3% | Amérique du Nord, UE, pôles de R&D sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Prépolymères PU à faible teneur en monomères pour répondre aux labels de qualité de l'air intérieur | +0.7% | UE, Amérique du Nord ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mastics intégrant des capteurs intelligents pour la surveillance de la santé structurelle | +0.2% | Corridors d'infrastructure en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Certifications de Construction Écologique Stimulant la Demande d'Adhésifs à Faible Teneur en COV

Les certifications LEED mondiales ont dépassé 110 000 projets en 2025, en hausse de 14 % d'une année sur l'autre, tandis que les certifications BREEAM ont dépassé 620 000 bâtiments et les certifications WELL ont triplé par rapport aux niveaux de 2023, chacune imposant des niveaux de COV pour les adhésifs bien inférieurs aux seuils des systèmes à base de solvant[1]Conseil américain du bâtiment durable, « Répertoire des projets LEED », usgbc.org. La règle 1168 de Californie, entrée en vigueur mi-2025, a resserré les plafonds de COV pour les ciments PVC, CPVC et ABS, poussant les formulateurs vers des systèmes à base d'eau et réactifs. L'UE a annoncé des limites de COV parallèles au quatrième trimestre 2025 pour une application à mi-2026, éliminant les plastifiants phtalates tels que l'élimination progressive des plastifiants à base de phtalates (pCBtF) et des solvants comme l'acétate de tert-butyle, réduisant encore davantage la palette de solvants. En réponse, Henkel et Sika ont lancé des systèmes conjoints de durcisseur époxy en mars 2025, offrant des émissions de COV inférieures de 90 % aux produits existants. Ces développements positionnent les chimies à faible teneur en COV comme la norme pour les nouveaux projets commerciaux et institutionnels sur le marché des adhésifs et mastics de construction.

Programmes de Relance des Infrastructures aux États-Unis, dans l'UE et en Inde

Le budget de l'Union de l'exercice 2026-27 de l'Inde a alloué 11,21 billions INR (133 milliards USD) aux infrastructures, en hausse de 11,4 % d'une année sur l'autre. Le corridor du pont Brent Spence, une rénovation de 3,6 milliards USD débutée début 2026, nécessitera des mastics de joints haute performance et des adhésifs structurels répondant aux exigences de mouvement ISO 11600 et ASTM C920. En Europe, les mandats de rénovation pour l'efficacité énergétique stimulent la demande de mastics de façade, et la prise de participation majoritaire de Henkel dans Wetherby Laroc en février 2026 cible cette vague de rénovation. Les grands travaux publics élèvent les normes de spécification, renforçant les formulations à prix premium et stimulant la croissance globale de la valeur sur le marché des adhésifs et mastics de construction.

Adoption Rapide de la Construction Modulaire Hors Site

Les modules préfabriqués en usine réduisent la main-d'œuvre sur site de 30 à 50 % et compriment les délais de projet de 20 à 40 %, intensifiant la demande de systèmes polyuréthane thermofusibles et à durcissement rapide pouvant être dosés par des robots sur les lignes d'assemblage. Le secteur de la construction aux États-Unis a besoin de 499 000 travailleurs supplémentaires en 2026, avec 41 % de la main-d'œuvre actuelle partant à la retraite d'ici 2031, ce qui pousse les entrepreneurs vers la préfabrication. L'Ultrabond ECO MS 4 LVT de MAPEI durcit en 25 minutes et supporte une circulation piétonne immédiate, correspondant aux cadences de production modulaire. Les fournisseurs d'adhésifs intègrent du personnel technique dans les usines modulaires pour affiner les schémas de distribution, un modèle de service qui renforce la fidélisation des clients et augmente les coûts de changement de fournisseur.

Béton Imprimé en 3D Nécessitant des Agents de Collage sur Mesure

La résistance à la liaison intercouche dans le béton imprimé en 3D est généralement 40 à 60 % plus faible que dans le béton coulé, limitant les applications structurelles. Des recherches à l'Université Tongji ont augmenté la résistance à la liaison de 267 % en utilisant une pâte de ciment dopée avec 0,3 % de superplastifiant polycarboxylate, tandis que les composites à durcissement par déformation ont apporté une amélioration de près de 80 %. Sika et BASF développent désormais des apprêts polyuréthane et époxy qui synchronisent le durcissement avec des vitesses d'impression de 5 à 15 cm/s, visant un créneau de 50 à 100 millions USD qui pourrait se développer rapidement une fois les codes du bâtiment adaptés[2]Sika AG, « Nouvelle technologie de durcisseur à faibles émissions », sika.com.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières liée au pétrole brut | -0.8% | Mondial ; aiguë dans les régions importatrices de l'UE et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Resserrement des limites mondiales d'émissions de COV sur les systèmes à base de solvant | -0.5% | Amérique du Nord, UE ; se répandant vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie d'applicateurs qualifiés entraînant des défaillances des mastics hybrides | -0.4% | Amérique du Nord, Europe du Nord, Australie | Court terme (≤ 2 ans) |

| Adoption des bio-adhésifs dans la construction en bois d'ingénierie | -0.3% | UE, Amérique du Nord ; émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Liée au Pétrole Brut

Les prix du MDI (diisocyanate de méthylène diphényle) et du TDI (diisocyanate de toluène) ont augmenté d'environ 40 % au cours des six mois précédant janvier 2026, tandis que les polyols ont augmenté de 20 à 30 % alors que le Brent se redressait et que le gaz européen se stabilisait à 3 à 4 fois le niveau de référence, réduisant de 5 à 10 points de pourcentage les marges brutes des formulateurs de plus petite taille. Les producteurs intégrés tels que BASF se couvrent grâce à des matières premières captives, mais même eux signalent une sensibilité des bénéfices aux fluctuations du pétrole de 20 à 30 USD/baril. La volatilité accélère la reformulation vers les polyols à base d'huile de soja et de PET recyclé, bien qu'à des primes de coût de 10 à 15 % supportées par les clients soucieux de durabilité.

Resserrement des Limites Mondiales d'Émissions de COV sur les Systèmes à Base de Solvant

La règle 1168 de Californie a réduit les grammes de COV autorisés par litre pour les ciments de tuyaux en plastique, et le plafond de l'UE à mi-2026 supprime des plastifiants et solvants clés, imposant 12 à 18 mois de tests sur le terrain pour les nouvelles formules à base d'eau. Les producteurs régionaux sans budgets importants de recherche et développement font face à une rationalisation de leur portefeuille ou à une acquisition ; la prise de contrôle de Matrix Adhesives par TruArc Partners en 2025 et l'achat par Avery Dennison de la ligne de revêtements de sol de Meridian pour 390 millions USD illustrent le regroupement en cours.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : Les Mastics Silicone Dépassent les Chimies Traditionnelles

Les acryliques, qui détenaient une part de 24,82 % en 2025, restent le choix économique pour les revêtements de sol et les garnitures intérieures. Les polyuréthanes dominent encore les joints structurels mais font face à l'empiètement des polymères hybrides qui évitent l'étiquetage isocyanate. Les époxys conservent un créneau dans les réparations portantes, tandis que les systèmes biosourcés à base de lignine et de tannin occupent une position inférieure à 5 % mais à croissance à deux chiffres. Les produits silicone devraient croître à un CAGR de 7,22 % durant 2026-2031, éclipsant le marché plus large des adhésifs et mastics de construction. Leur capacité de mouvement de ±50 % et leur résistance aux températures extrêmes répondent aux exigences des applications de murs-rideaux et d'imperméabilisation dans les gratte-ciel et les stades. Le DOWSIL 791 de Dow, lancé en 2025, délivre des COV à 45 g/L et utilise des cartouches en matière recyclée post-consommation qui réduisent le carbone incorporé de 30 %.

Le prix premium du silicone est compensé par des garanties de 25 ans qui réduisent le coût du cycle de vie. Les architectes dans les zones géographiques chaudes et humides spécifient de plus en plus le silicone plutôt que le polyuréthane après les défaillances précoces des systèmes à base de solvant. Pendant ce temps, la dynamique réglementaire en faveur d'une faible teneur en monomères incite les fournisseurs à réingénier les prépolymères polyuréthane, une étape qui réduit l'écart de référence avec le silicone mais augmente les coûts. Collectivement, ces évolutions renforcent la progression du silicone au sein du marché des adhésifs et mastics de construction.

Par Technologie : Les Systèmes à Base d'Eau Captent les Vents Réglementaires Favorables

Les chimies à base d'eau ont capté une part de 59,27 % en 2025 et devraient progresser à un taux composé de 6,75 % jusqu'en 2031, aidées par la règle 1168 de Californie et le plafond de COV de l'UE pour 2026. L'accord de Henkel en janvier 2026 pour ATP Adhesive Systems, dont le portefeuille est composé à 90 % de produits à base d'eau, illustre le pivot des capitaux vers cette plateforme. Les lignes à base de solvant se replient vers des niches industrielles où la vitesse de durcissement prime sur la conformité aux émissions. Les systèmes réactifs, notamment les polyuréthanes et époxys bicomposants, restent essentiels pour les liaisons structurelles lourdes, tandis que les thermofusibles gagnent du terrain dans les usines modulaires automatisées.

La transition vers les systèmes à base d'eau nécessite des cuves de mélange en acier inoxydable et un stockage climatisé, des améliorations qui favorisent les grands entrepreneurs et les fabricants de modules par rapport aux petites entreprises. En contrepartie, les entrepreneurs bénéficient de primes d'assurance réduites liées à une inflammabilité et une exposition aux COV moindres. Ces avantages structurels sous-tendent la surperformance de la technologie à base d'eau au sein du marché des adhésifs et mastics de construction.

Par Application : Les Adhésifs pour Revêtements de Sol en Tête grâce à l'Essor du Carrelage Vinyle de Luxe

Les revêtements de sol et le carrelage ont dominé la demande avec une part de 36,55 % en 2025 et devraient croître à un CAGR de 7,23 % durant la période de prévision (2026-2031) grâce à l'essor des installations de carrelage vinyle de luxe. L'achat par Avery Dennison de l'activité d'adhésifs pour revêtements de sol de Meridian pour 390 millions USD signale une consolidation dans un segment où les installateurs paient des primes de 20 à 30 % pour des produits à durcissement rapide et tolérants à l'humidité. Bona, Bostik, Performance Accessories, Taylor et Roberts ont chacun lancé des formules à retour rapide en service début 2026, démontrant le rythme d'innovation.

Les applications de toiture, de façade et d'isolation s'appuient sur des mastics silicone et hybrides résistant aux UV et aux cycles thermiques. Les grands projets civils comme le pont Brent Spence spécifient des systèmes de joints de dilatation conformes à l'ASTM C920 avec une durée de vie de conception de 50 ans, un créneau à haute marge protégé des entrants à faible coût. Ensemble, ces facteurs maintiennent les revêtements de sol à l'avant-garde de la création de valeur sur le marché des adhésifs et mastics de construction.

Par Secteur d'Utilisation Finale : La Construction Résidentielle Maintient son Élan

La construction résidentielle représentait 38,71 % du volume en 2025 et se développe à un CAGR de 7,40 % pour la période de prévision (2026-2031) alors que les mises en chantier de logements aux États-Unis atteignent 1,487 million d'unités, avec des permis de logements collectifs en hausse de 29,1 %. L'intensité en adhésifs par logement est passée à 50-70 kg alors que les constructeurs remplacent les fixations mécaniques par des liaisons d'étanchéité à l'air qui réduisent les minutes de main-d'œuvre et les pertes d'énergie. L'usine du Pendjab de Pidilite, d'une valeur de 3 milliards INR (33,3 millions USD), inaugurée en janvier 2026, répond à cette demande croissante avec des adhésifs pour carrelage à base d'eau conformes aux normes GRIHA (Green Rating for Integrated Habitat Assessment).

La construction commerciale reste atone en raison de la pression des taux d'inoccupation des bureaux, mais les centres de données et les établissements de santé nécessitent des adhésifs à faible dégazage et résistants au feu, dont le prix est 3 à 5 fois supérieur aux niveaux des produits courants. Les dépenses d'infrastructure constituent un ancrage, avec des ponts, des tunnels et des réseaux d'utilités à forte intensité d'adhésifs financés par les États-Unis, l'Union européenne et les mesures de relance indiennes. Ces courants croisés maintiennent le résidentiel, moteur de la croissance, au sein du marché des adhésifs et mastics de construction.

Analyse Géographique

L'Asie-Pacifique ne détenait que 46,74 % du marché des adhésifs et mastics de construction en 2025, mais devrait afficher un CAGR de 6,89 % jusqu'en 2031. Le ralentissement du secteur résidentiel en Chine, avec des investissements en baisse de 17,2 % d'une année sur l'autre en décembre 2025 et des prix en recul de 40 % par rapport aux sommets de 2021, pèse sur la demande. En contrepartie, l'enveloppe d'infrastructure de 133 milliards USD de l'Inde et l'urbanisation en Asie du Sud-Est stimulent la consommation de mastics structurels et de produits d'imperméabilisation. Les rénovations japonaises et coréennes pour répondre aux codes d'efficacité énergétique et parasismiques soutiennent en outre les ventes de silicone premium, tandis que la nouvelle capacité de Pidilite cible la croissance du logement domestique.

L'Amérique du Nord se développe à un rythme modéré, portée par la résilience des mises en chantier de logements et la construction modulaire. La mise à niveau de 30 millions USD de Henkel à Brandon, Mississippi, achevée en 2025, et l'expansion de 90 millions USD de Sika à Sealy, Texas, annoncée en janvier 2026, renforcent la capacité régionale. Le pont Brent Spence à 3,6 milliards USD illustre comment les mégaprojets amplifient les besoins en mastics, tandis que les règles de COV telles que la règle 1168 entraînent des reformulations et des mises à niveau des équipements.

L'Europe fait face à des pressions sur les coûts énergétiques mais bénéficie d'une demande de rénovation stable dans le cadre des objectifs Fit-for-55. Le plafond de COV de l'UE à mi-2026 accélère la migration vers les systèmes à base d'eau, et la participation de Henkel dans Wetherby Laroc la positionne pour les rénovations de façades dans le parc immobilier vieillissant. L'achat par Sika d'Akkim, basée en Turquie, pour 220 millions CHF (265,54 millions USD) crée un hub rentable pour l'Europe de l'Est, le Moyen-Orient et l'Afrique. L'Amérique du Sud et le CCG (Conseil de Coopération du Golfe) apportent une croissance incrémentale via l'expansion résidentielle et les corridors d'infrastructure exposés à des climats extrêmes nécessitant des mastics haute performance.

Paysage Concurrentiel

Le marché des adhésifs et mastics de construction est modérément concentré. Des challengers régionaux tels qu'Astral Adhesives en Inde et Soudal en Belgique captent des parts grâce à des formulations localisées et un service rapide, fragmentant les canaux résidentiels à bas prix même si les grands acteurs consolident les segments à spécifications plus élevées. La conformité aux normes GEV Emicode, ISO 11600 et aux limites régionales de COV émerge comme un fossé qui augmente le coût d'entrée et avantage les innovateurs bien capitalisés.

Leaders du Secteur des Adhésifs et Mastics de Construction

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Bostik, Inc., membre du groupe Arkema, a introduit le mastic et adhésif de construction multi-surfaces OB1 sur le marché américain. Ce produit est un mastic et adhésif universel conçu pour simplifier les installations en remplaçant plusieurs produits par une solution unique et puissante.

- Juillet 2025 : TEX YEAR INDUSTRIES INC. a ouvert et lancé la première ligne de production dédiée aux adhésifs thermofusibles biodégradables d'Asie, ainsi que le nouveau bâtiment Innovation, une installation dédiée à la recherche et au développement et à la production dans son usine Tex Year de Taoyuan.

Périmètre du Rapport sur le Marché Mondial des Adhésifs et Mastics de Construction

Les adhésifs sont des substances qui joignent ou collent deux surfaces ou plus en y adhérant. Ils constituent un type de matériau qui assure la cohésion entre différents substrats, créant une liaison durable et souvent permanente. Les adhésifs sont utilisés dans diverses applications, des usages domestiques quotidiens aux procédés industriels et technologiques.

Les mastics sont des matériaux utilisés pour remplir, sceller ou fermer des espaces et des joints afin d'empêcher le passage de liquides ou de gaz. Ils sont conçus pour constituer une barrière contre l'humidité, l'air, la poussière et d'autres éléments environnementaux. Les mastics sont couramment utilisés dans la construction, l'automobile, l'aérospatiale et d'autres industries pour créer des joints étanches à l'air et à l'eau et assurer isolation et protection.

Le marché des adhésifs et mastics de construction est segmenté par type de résine, technologie, application, secteur d'utilisation finale et géographie. Par type de résine, le marché est segmenté en acrylique, cyanoacrylate, époxy, polyuréthane, silicone, VAE/EVA et autres résines. Par technologie, le marché est segmenté en systèmes à base d'eau, à base de solvant, réactifs, thermofusibles et mastics (1K et 2K). Par application, le marché est segmenté en revêtements de sol et carrelage, toiture, panneaux muraux et façades, isolation et imperméabilisation, et joints d'infrastructure (ponts et tunnels). Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel et infrastructure. Le rapport couvre également la taille du marché et les prévisions pour les adhésifs et mastics de construction dans 23 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE/EVA |

| Autres Résines |

| À Base d'Eau |

| À Base de Solvant |

| Réactif |

| Thermofusible |

| Mastics (1K et 2K) |

| Revêtements de Sol et Carrelage |

| Toiture |

| Panneaux Muraux et Façades |

| Isolation et Imperméabilisation |

| Joints d'Infrastructure (ponts et tunnels) |

| Résidentiel |

| Commercial |

| Industriel |

| Infrastructure |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Indonésie | |

| Australie | |

| Malaisie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Italie | |

| Espagne | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Résine | Acrylique | |

| Cyanoacrylate | ||

| Époxy | ||

| Polyuréthane | ||

| Silicone | ||

| VAE/EVA | ||

| Autres Résines | ||

| Par Technologie | À Base d'Eau | |

| À Base de Solvant | ||

| Réactif | ||

| Thermofusible | ||

| Mastics (1K et 2K) | ||

| Par Application | Revêtements de Sol et Carrelage | |

| Toiture | ||

| Panneaux Muraux et Façades | ||

| Isolation et Imperméabilisation | ||

| Joints d'Infrastructure (ponts et tunnels) | ||

| Par Secteur d'Utilisation Finale | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Infrastructure | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Australie | ||

| Malaisie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Espagne | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'Utilisation Finale - La construction résidentielle, la construction commerciale, les bâtiments publics, les bâtiments industriels et les projets d'infrastructure sont pris en compte dans le secteur de la construction.

- Produit - Tous les produits adhésifs et mastics utilisés dans le secteur de la construction sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies à base d'eau, à base de solvant, réactives, thermofusibles et les mastics sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à Durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, insourcing et retour à la source sont également utilisés. Elle est l'opposé de la délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquides ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, un débit d'air moindre est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, bobines ou cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement