Taille et part du marché des mastics à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

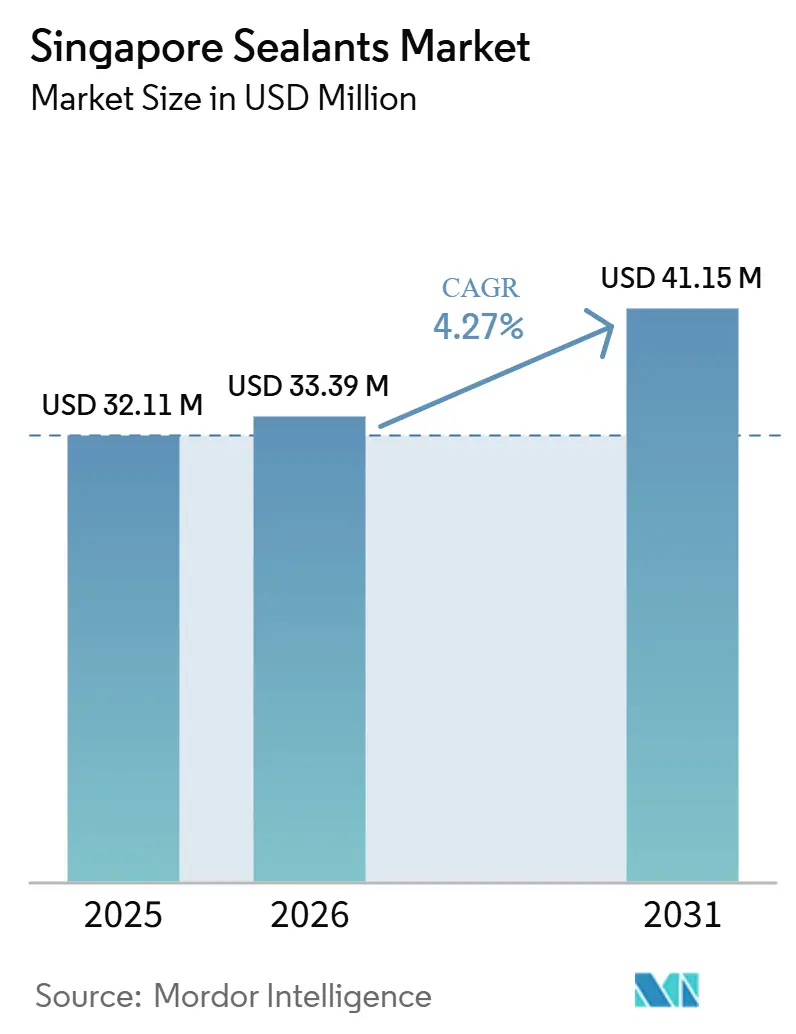

| Taille du marché de l'année de base (2025) | 32.11 Millions de dollars américains |

| Taille du Marché (2026) | 33.39 Millions de dollars américains |

| Taille du Marché (2031) | 41.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.27% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mastics à Singapour par Mordor Intelligence

La taille du marché des mastics à Singapour devrait passer de 32,11 millions USD en 2025 à 33,39 millions USD en 2026 et devrait atteindre 41,15 millions USD d'ici 2031, à un TCAC de 4,27 % sur la période 2026-2031. Les extensions ferroviaires du secteur public, les livraisons de logements en retard dues à la pandémie et les mises à niveau des salles blanches pour semi-conducteurs renforcent collectivement un pipeline de contrats stable qui maintient les volumes d'approvisionnement résilients, même lorsque la composition des projets évolue vers des spécifications techniques plus élevées. Du côté de l'offre, les fluctuations des prix des matières premières pour les silicones liées aux restrictions environnementales chinoises compriment les marges et accélèrent la substitution des résines vers le polyuréthane et les polymères hybrides. Les quotas de main-d'œuvre immigrée et les prélèvements plus élevés sur les permis de travail augmentent les coûts d'application sur site, encourageant l'adoption de la conception pour la fabrication et l'assemblage, qui déplace le travail de masticage en amont vers les usines et récompense les distributeurs capables de fournir une formation et une traçabilité des lots. Dans ce contexte, les formulateurs multinationaux tirent parti de leurs investissements en laboratoire et de leurs acquisitions verticales pour consolider leurs avantages en matière de spécifications, tandis que les distributeurs locaux agiles se taillent des niches axées sur les services grâce à des stocks en flux tendu et à une personnalisation en petits lots.

Principaux enseignements du rapport

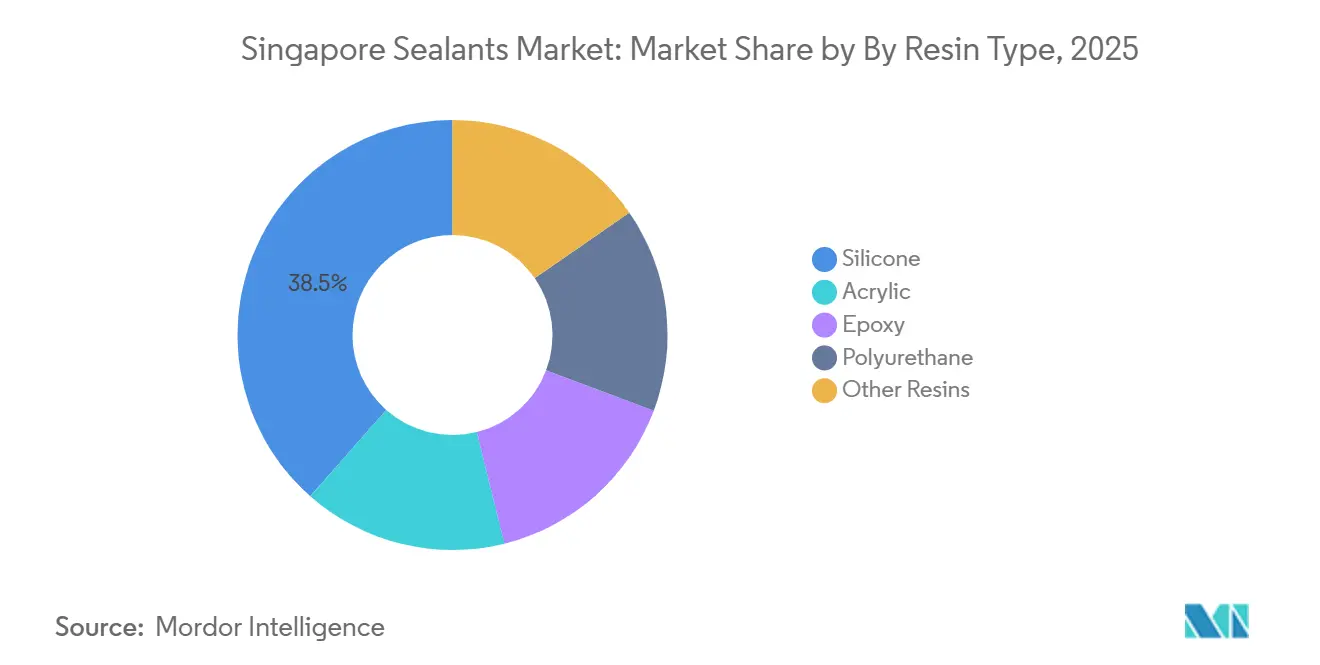

- Par type de résine, la silicone représentait 38,50 % de la part du marché des mastics à Singapour en 2025, tandis que le polyuréthane devrait se développer à un TCAC de 6,21 % de 2026 à 2031.

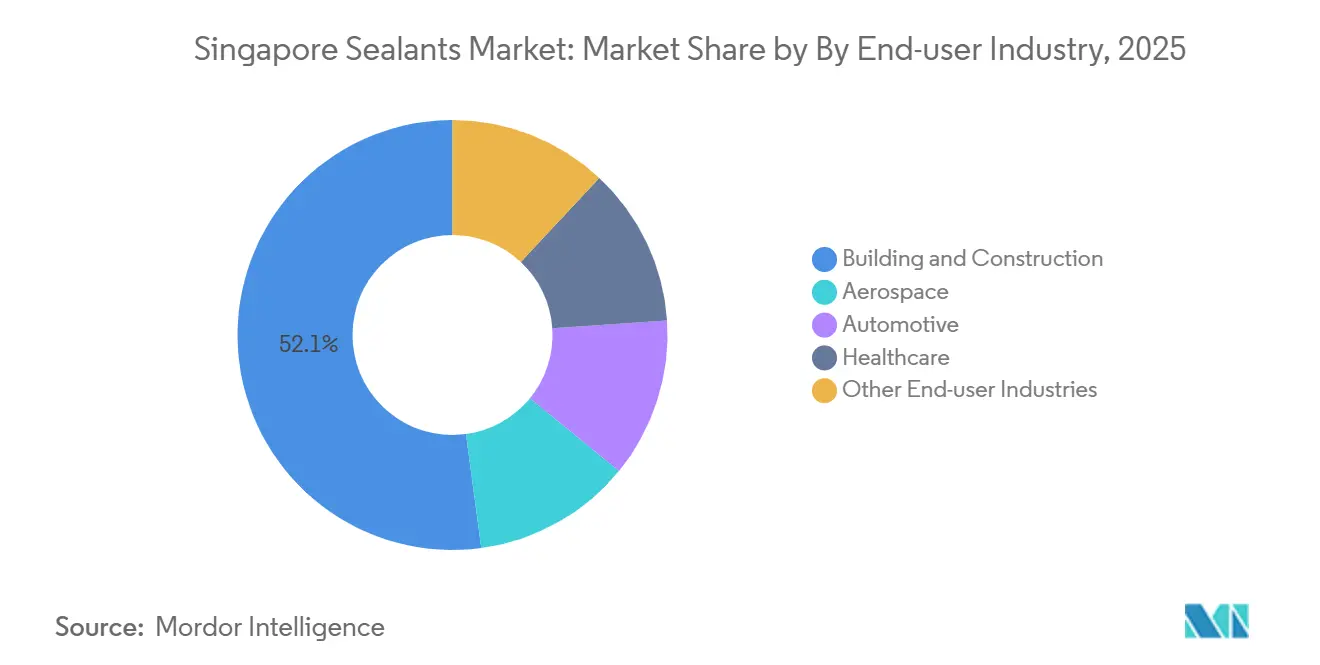

- Par secteur d'utilisation finale, le bâtiment et la construction étaient en tête avec une part de revenus de 52,14 % en 2025, tandis que l'aérospatiale devrait enregistrer la croissance la plus rapide avec un TCAC de 6,43 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des mastics à Singapour

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline d'infrastructures accéléré dans le secteur public | +1.20% | National | Moyen terme (2-4 ans) |

| Transition vers des enveloppes de bâtiments certifiées écologiques | +0.90% | National | Long terme (≥ 4 ans) |

| Expansion des salles blanches pour semi-conducteurs | +0.80% | National | Moyen terme (2-4 ans) |

| Développement du statut de pôle de maintenance, réparation et révision aéronautique à Seletar et Changi | +0.60% | National | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur des matériaux à faible teneur en composés organiques volatils | +0.40% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pipeline d'infrastructures accéléré dans le secteur public

Cinq lots ferroviaires simultanés — la ligne de la région de Jurong, la phase 1 de la ligne Cross Island, la phase 6 de la ligne Circle, la phase 5 de la ligne Thomson-East Coast et la phase 3 Est de la ligne Downtown — introduiront des dizaines de stations nécessitant des joints de tunnel, de quai et de hall à résistance au feu, soutenant la demande annuelle de grades silicone, polyuréthane et polysulfure à durcissement rapide et à faible retrait[1]Autorité des transports terrestres, "Projets ferroviaires," lta.gov.sg. Le Plan directeur de l'Autorité de réaménagement urbain prévoit plus de 80 000 nouveaux logements, tandis que les données du Conseil du logement et du développement recensent 127 projets actifs début 2026, verrouillant collectivement des volumes de mastics sur plusieurs années. Le CONQUAS 2025 lie désormais les résultats des tests fonctionnels à la délivrance des permis d'occupation temporaire, élevant la prime accordée aux produits qui assurent une étanchéité des vitrages et une conformité anti-stagnation en une seule passe. Les entrepreneurs privilégient donc les formulations à adhérence sans apprêt et à capacité de mouvement étendue qui raccourcissent les cycles de remédiation. Les distributeurs qui fournissent une formation sur site et des maquettes à durcissement accéléré renforcent la prescription et les commandes récurrentes.

Transition vers des enveloppes de bâtiments certifiées écologiques

Les directives Green Mark de Singapour mettent l'accent sur la réduction des empreintes carbone sur le cycle de vie et encouragent l'utilisation de mastics à faibles émissions. Ces mastics doivent être certifiés GEV EMICODE EC1 PLUS, Label Vert de Singapour ou équivalent. Les produits de Sika, Sikaflex Purform et SikaTop-540 Seal, sont conformes à diverses normes de qualité de l'air intérieur, aidant les promoteurs à obtenir des crédits Leadership in Energy and Environmental Design (LEED). De plus, ces produits aident les promoteurs à se qualifier pour les incitations Green Mark, notamment les avantages liés à la surface de plancher brute. Le nouveau laboratoire Geneo Science Park de Henkel accélère la recherche et le développement sans substances perfluoroalkylées en anticipation des limites de solvants attendues de l'Agence nationale de l'environnement, positionnant l'entreprise pour des soumissions de conformité anticipées. Les polyuréthanes à durcissement par humidité et les polymères hybrides à terminaison silyle, qui émettent des isocyanates ou des aromatiques négligeables, gagnent des parts de marché à mesure que les limites d'exposition professionnelle se resserrent. Les promoteurs spécifient de plus en plus des hybrides époxy-polyuréthane bicomposants pour l'imperméabilisation en sous-sol, car ils offrent un retrait nul et préviennent le délaminage sur les sites à nappe phréatique élevée le long des côtes remblayées.

Expansion des salles blanches pour semi-conducteurs

GlobalFoundries entreprend une mise à niveau significative de ses usines de fabrication de plaquettes, qui nécessite des salles blanches de classe ISO 5. Cette exigence stimule la demande de silicones et d'époxys à très faible dégazage répondant aux tests rigoureux SEMI F21 et IEST-RP-CC012. Des grades spéciaux comme Chemlink M-1 Clean Room répondent non seulement aux seuils de carbone organique total en traces, mais résistent également au dégazage de siloxane. Par ailleurs, la traçabilité des lots et l'entreposage certifié ISO 9001 deviennent des facteurs cruciaux pour l'obtention de contrats. Les distributeurs locaux sans stockage en environnement contrôlé peinent à participer, concentrant leurs parts chez les multinationales qui hébergent des divisions aérospatiales et électroniques sous un même toit. La stratégie de conditionnement avancé du Conseil de développement économique diversifie les opportunités vers des adhésifs d'assemblage à haute marge nécessitant des contrôles de contamination ionique et de dégazage thermique bien plus stricts que les mastics de construction courants.

Développement du statut de pôle de maintenance, réparation et révision (MRO) aéronautique

ST Engineering, GE Aerospace et WingsOverAsia ajoutent collectivement une capacité de visites d'atelier qui consomme des mastics polysulfures certifiés selon les normes MIL-PRF-81733 et Airbus AIMS 09-00-002. Les applications vont des congés de réservoirs de carburant aux surfaces d'appui et aux sièges de pare-brise, exigeant des matériaux capables de résister à des cycles de service de -65 °F à 250 °F. La livraison en flux tendu et les cartouches prémélangées congelées minimisent les déchets et les temps d'arrêt, offrant aux fournisseurs des primes de service attractives par rapport aux grades de construction axés sur les volumes. Les initiatives de l'Autorité de l'aviation civile qui positionnent Singapour comme un pôle régional de maintenance, réparation et révision ancrent ce schéma de demande à haute spécification, les contrats pluriannuels protégeant les formulateurs de la cyclicité des produits de base.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix d'importation des polymères silicones liée à l'approvisionnement chinois | -0.90% | National | Court terme (≤ 2 ans) |

| Réduction du carnet de commandes de logements publics après le pic de livraison du Conseil du logement et du développement en 2025 | -0.50% | National | Moyen terme (2-4 ans) |

| Quotas stricts de main-d'œuvre immigrée augmentant les coûts d'application sur site | -0.40% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix d'importation des polymères silicones liée à l'approvisionnement chinois

Les primes au comptant pour le carbonate de diméthyle ont augmenté et les délais de livraison entre l'Asie et l'Europe se sont considérablement allongés, sous l'effet des restrictions environnementales chinoises sur les fonderies de métal silicium[2]Semitech, "Analyse des prix du carbonate de diméthyle T1 2026," semitech.com. Singapour, totalement dépendante des importations, a vu ses distributeurs absorber les hausses de coûts, les appels d'offres publics à prix fixe empêchant tout répercussion. Certains se sont tournés vers des polymères acryliques ou hybrides, mais la substitution risque de violer les garanties lorsqu'une forte mobilité ou une durabilité aux ultraviolets (UV) est obligatoire. Les multinationales disposant d'un approvisionnement multi-régional ont diversifié leur exposition aux matières premières, tandis que les acteurs plus petits ont eu recours à des niveaux de stocks plus élevés, pesant sur leur fonds de roulement.

Réduction du carnet de commandes de logements publics après le pic de livraison

Le Conseil du logement et du développement a livré tous les appartements retardés par la pandémie d'ici mars 2025, normalisant les volumes de nouvelles constructions et faisant basculer la composition vers la rénovation et les lots plus petits. Bien que 19 600 unités Build-To-Order seront encore livrées en 2026, les futurs lancements se disperseront géographiquement, diluant les efficiences de livraison en volume. Les chaînes de quincaillerie au détail captent une part plus importante à mesure que les propriétaires réalisent des travaux de réfection et de peinture. Les fournisseurs axés sur les formats de cartouches industrielles font face à une érosion de la taille moyenne des commandes, intensifiant la concurrence et comprimant les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le polyuréthane progresse face aux exigences de mouvement des façades

La silicone a conservé 38,50 % de la part du marché des mastics à Singapour en 2025, grâce à sa résistance supérieure aux UV et à sa capacité de service de -40 °C à 100 °C. Cependant, le TCAC de 6,21 % du polyuréthane de 2026 à 2031 dépasse la croissance globale du marché des mastics à Singapour, les architectes spécifiant des produits à faible module et à fort mouvement pour les façades en verre et les joints de béton préfabriqué. SikaHyflex 250 Facade est conçu pour accommoder des mouvements importants, permettant aux entrepreneurs d'élargir les joints sans nécessiter de ruban brise-liaison. Dans des conditions humides, où les silicones pures rencontrent souvent des difficultés, les polymères hybrides MS comme PENOSIL Facade Joint Hybrid 25LM sont très efficaces. Ces polymères adhèrent bien aux substrats humides et atteignent des normes d'émissions élevées. Par ailleurs, les mastics acryliques et butyliques continuent d'être préférés pour les finitions intérieures et les détails de pare-vapeur, notamment dans les applications où la sensibilité aux coûts est critique et le mouvement limité.

La transition des polysulfures en phase solvant vers les chimies à durcissement par humidité s'accélère sous l'effet de la règle 1124 du District de gestion de la qualité de l'air de la côte sud (AQMD), qui interdit le para-chlorobenzotrifluorure dans les mastics aérospatiaux d'ici 2028, signalant une rationalisation mondiale de l'approvisionnement qui se répercutera sur les spécifications de Singapour. Les producteurs répondant avec des catalyseurs conformes à la réactivité incrémentale maximale pondérée par produit soulignent une tendance réglementaire qui favorise structurellement les plateformes polyuréthane et hybrides par rapport aux polysulfures traditionnels.

Par secteur d'utilisation finale : l'aérospatiale dépasse la construction grâce aux investissements en maintenance, réparation et révision (MRO)

Le bâtiment et la construction ont capté 52,14 % de la part du marché des mastics à Singapour en 2025, mais l'aérospatiale devrait afficher le TCAC le plus rapide à 6,43 % de 2026 à 2031, ST Engineering doublant ses baies de révision de moteurs et GE Aerospace injectant des capitaux pluriannuels dans les ateliers de Changi. Le nouveau hangar de WingsOverAsia à Seletar, ouvert en février 2026, ajoute des créneaux pour appareils à fuselage étroit qui consomment des grades polysulfures pour réservoirs de carburant comme PPG PR-1776M. Les salles blanches pour semi-conducteurs, classées sous les catégories « Autres » ou santé, enregistrent une croissance à haute marge mais à partir d'une base faible, alimentée par l'expansion de GlobalFoundries et les lignes de conditionnement de Micron.

L'adoption dans l'automobile reste de niche mais stratégique, les joints d'étanchéité silicone 3M SZ1000 à durcissement en place soutenant les boîtiers de batteries de véhicules électriques assemblés dans des usines sous contrat au service des marchés de l'ASEAN. La santé fait appel aux silicones antimicrobiennes ISO 22196 pour les murs de salles d'opération et aux adhésifs cyanoacrylates pour le collage de cathéters fournis par H.B. Fuller. Les trajectoires divergentes illustrent un segment résidentiel en maturité contrebalancé par des applications aérospatiales et électroniques technologiquement exigeantes qui font monter les prix de vente moyens et nécessitent une ingénierie d'application approfondie.

Analyse géographique

La superficie compacte de 728 kilomètres carrés (km²) de Singapour concentre toute la demande, mais la spécialisation sous-régionale crée quatre micro-marchés distincts. Marina Bay et le centre-ville génèrent une demande continue de murs-rideaux, les promoteurs cherchant à obtenir les certifications Green Mark Platine et Leadership in Energy and Environmental Design (LEED) Or nécessitant des silicones structuraux à faible teneur en composés organiques volatils. Les quartiers nord comme Woodlands et Yishun, ainsi que le Jurong occidental, accueillent des ensembles Build-To-Order du Conseil du logement et du développement qui consomment des joints d'étanchéité polyuréthane en vrac. Les secteurs de Changi et Seletar ancrent l'activité de maintenance, réparation et révision, stimulant le débit de polysulfures et d'époxys. Enfin, le corridor Tuas–Île de Jurong soutient les utilisations d'étanchéité en salle blanche et pétrochimique avec des grades à très faible dégazage et résistants aux produits chimiques.

Les projets de l'Autorité des transports terrestres s'orientent vers les secteurs ouest et nord, injectant des formulations silicone de qualité tunnel et coupe-feu de 2026 à 2031. La transposition réglementaire du règlement européen sur l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques (REACH) de l'Union européenne accélère les substitutions de solvants ; le nouveau laboratoire de Henkel au Geneo Science Park se positionne tôt pour formuler des alternatives d'adhésifs électroniques conformes. Le classement CONQUAS 2025 publie les classements de qualité des promoteurs, stimulant la demande de mastics premium dans les quartiers où les primes à la revente sont importantes. Le rachat d'Elmich par Sika regroupe membranes, plaques de drainage et joints périmétriques, simplifiant la conformité aux appels d'offres pour les toitures végétalisées et les aménagements paysagers de podium répandus dans les projets mixtes du cœur de ville.

La dépendance aux importations reste une vulnérabilité structurelle. Les délais d'expédition du carbonate de diméthyle ont gonflé à 12 semaines début 2026, incitant à un entreposage local plus important et à un approvisionnement multi-régional. L'agenda des semi-conducteurs du Conseil de développement économique cimente l'appétit à long terme pour les formulations de salles blanches, assurant un tampon technologique contre les baisses du cycle de la construction.

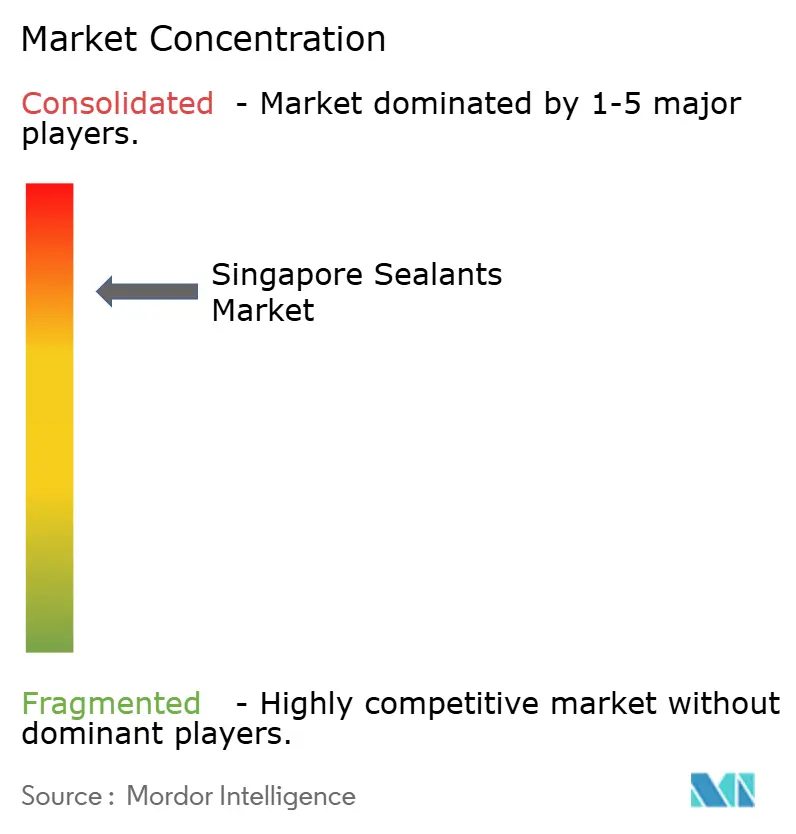

Paysage concurrentiel

Le marché des mastics à Singapour est consolidé. Les plateformes de polymères hybrides qui combinent la résistance aux intempéries de la silicone avec l'adhérence du polyuréthane ouvrent un espace blanc. Des produits tels que Soudal SMX 506 et Tremco Illmod 600 bénéficient d'une prescription CONQUAS, où les défauts de carrelage creux et les fuites de fenêtres entraînent des pénalités. La prise de participation minoritaire de Sika dans Giatec Scientific en 2025 signale la convergence des mastics avec la surveillance du béton par capteurs, laissant entrevoir une différenciation par la couche de données plutôt que par la seule chimie.

Leaders du secteur des mastics à Singapour

3M

Dow

Henkel AG & Co. KGaA

Sika AG

Tremco Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : WEVO-CHEMIE GmbH a établi une nouvelle installation de production à Singapour. Cette initiative stratégique permet à l'entreprise de répondre à la demande croissante de mastics à base de polyuréthane et d'autres produits, consolidant sa position de fabricant régional pour le marché Asie-Pacifique. La production devrait débuter au troisième trimestre 2026.

- Janvier 2026 : Henkel a délocalisé ses opérations à Singapour vers Geneo au Singapore Science Park, établissant un pôle qui renforce la recherche et le développement, les services techniques et l'efficacité de la chaîne d'approvisionnement régionale, stimulant la croissance du marché des mastics à Singapour.

Périmètre du rapport sur le marché des mastics à Singapour

Un mastic est une substance flexible appliquée sur des surfaces, des joints ou des ouvertures pour bloquer le passage des fluides, de l'air, de la poussière et des contaminants. Contrairement aux adhésifs rigides, les mastics restent élastiques après durcissement, leur permettant de résister aux mouvements et aux variations de température. Les types courants comprennent la silicone et le polyuréthane, utilisés dans la construction, l'automobile et les applications industrielles pour assurer l'imperméabilisation, l'isolation et une protection environnementale durable.

Le marché des mastics à Singapour est segmenté par type de résine et par secteur d'utilisation finale. Par type de résine, le marché est segmenté en acrylique, époxy, polyuréthane, silicone et autres résines. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, santé et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Autres résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Santé |

| Autres secteurs d'utilisation finale |

| Par type de résine | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Autres résines | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et les autres secteurs sont considérés comme secteurs d'utilisation finale dans le marché des mastics.

- Produit - Tous les produits de masticage sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, la silicone et les autres sont prises en compte

- Technologie - Aux fins de la présente étude, les technologies de masticage monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Les termes « rapatriement », « insourcing » et « retour à la source » sont également utilisés. Elle est l'opposé de la délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquides ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange Union européenne-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en composés organiques volatils | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de la chaleur, du son ou de l'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construction d'un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement