Taille et Part du Marché des Adhésifs et Mastics de Construction aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

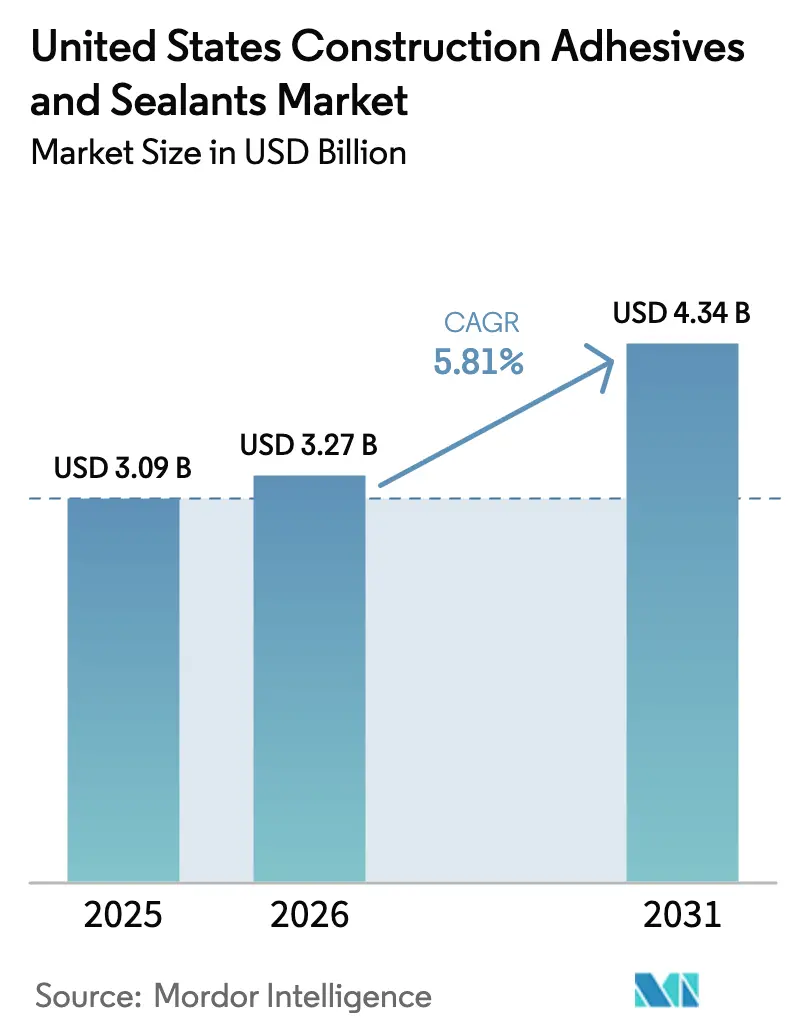

| Taille du marché de l'année de base (2025) | 3.09 Milliards de dollars |

| Taille du Marché (2026) | 3.27 Milliards de dollars |

| Taille du Marché (2031) | 4.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs et Mastics de Construction aux États-Unis par Mordor Intelligence

La taille du marché des adhésifs et mastics de construction aux États-Unis devrait passer de 3,09 milliards USD en 2025 à 3,27 milliards USD en 2026, pour atteindre 4,34 milliards USD d'ici 2031, avec un TCAC de 5,81 % sur la période 2026-2031. La mise en œuvre de normes énergétiques plus strictes, la progression constante de la construction modulaire hors site et la maturation rapide des chimies de polyuréthane biosourcé élargissent la demande de produits, alors que les parties prenantes visent des performances plus élevées et des objectifs de réduction du carbone incorporé. La technologie à base d'eau occupe déjà la première place sur le marché des adhésifs et mastics de construction aux États-Unis, et les plafonds continus de COV (Composés Organiques Volatils) imposés par la Règle 1168 du District de Gestion de la Qualité de l'Air de la Côte Sud continuent de faire évoluer les spécifications au détriment des systèmes à base de solvant. Les systèmes réactifs à durcissement rapide gagnent du terrain car ils raccourcissent les cycles d'installation dans les constructions à panneaux, tandis que les chimies silicone et polyuréthane restent indispensables pour les façades à fort mouvement devant résister aux charges sismiques et à l'exposition aux UV. Le positionnement concurrentiel repose désormais sur la recherche et le développement en matière de contenu biosourcé, l'accélération des approbations de tests et les expansions de capacité régionales qui évitent les goulets d'étranglement dans les corridors à forte croissance de la Sunbelt et du Nord-Ouest Pacifique.

Points Clés du Rapport

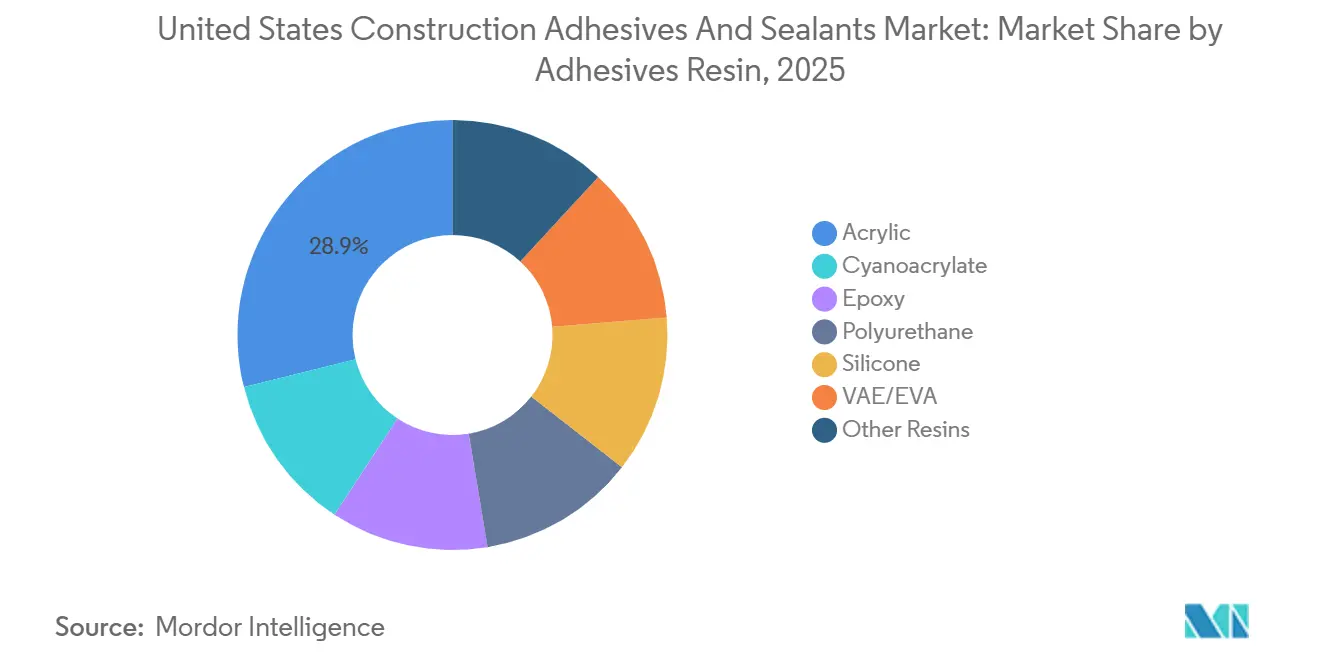

- Par résine d'adhésifs, les acryliques représentaient 28,89 % de la demande en 2025, tandis que les grades polyuréthane devraient progresser à un TCAC de 6,24 % durant la période de prévision (2026-2031).

- Par technologie d'adhésifs, les systèmes à base d'eau étaient en tête avec 35,12 % de la part de marché des adhésifs et mastics de construction aux États-Unis en 2025, tandis que les systèmes réactifs devraient afficher la croissance la plus rapide du segment avec un TCAC de 6,31 % durant la période de prévision (2026-2031).

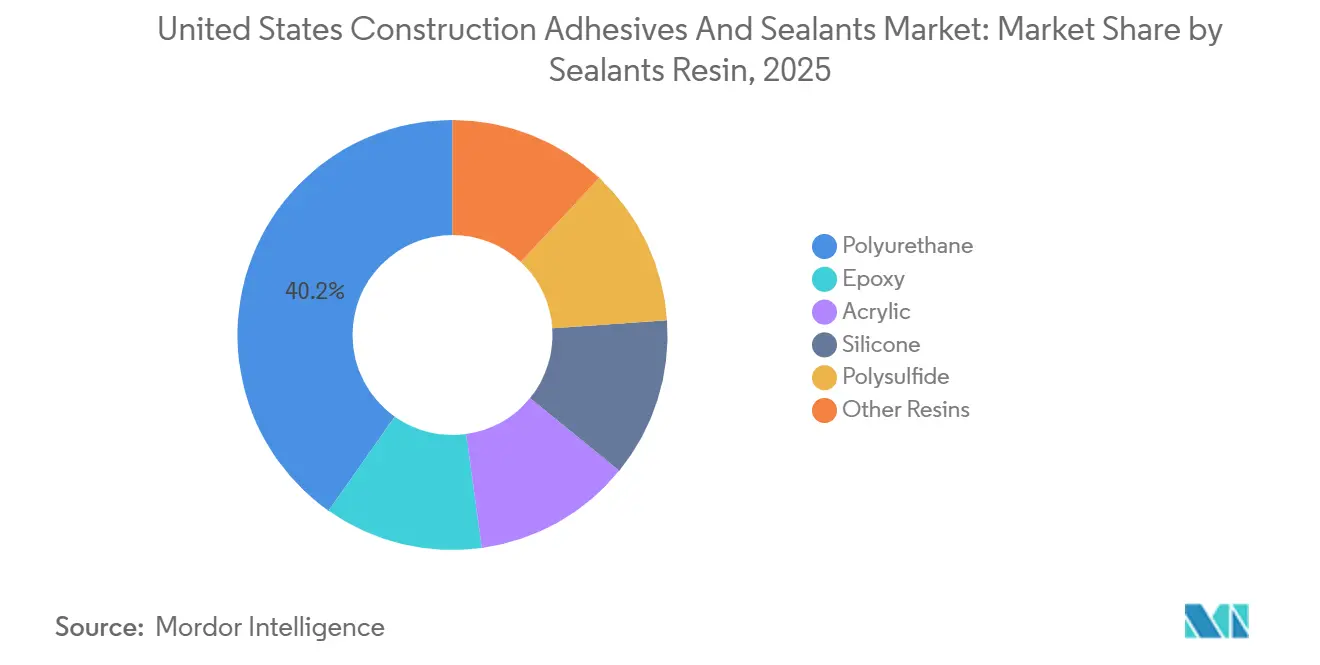

- Par résine de mastics, le polyuréthane détenait une part de 40,22 % de la taille du marché des adhésifs et mastics de construction aux États-Unis en 2025 ; les grades silicone affichent la croissance la plus rapide avec un TCAC de 6,18 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs et Mastics de Construction aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption de normes énergétiques strictes favorisant les enveloppes de bâtiments haute performance | +1.4% | National, avec des gains précoces en Californie, Washington et Massachusetts | Moyen terme (2-4 ans) |

| Transition rapide vers la construction modulaire hors site | +1.2% | National, concentré dans les zones métropolitaines du Nord-Est et de la Côte Ouest | Moyen terme (2-4 ans) |

| Exigences de conformité aux crédits d'étiquetage vert (LEED v4.1/IBU) | +0.9% | National, plus fort dans les segments des bureaux commerciaux et institutionnels | Long terme (≥ 4 ans) |

| Émergence des chimies de polyuréthane biosourcé | +0.7% | National, avec une impulsion réglementaire de la Californie et des États du Nord-Est | Long terme (≥ 4 ans) |

| Impression 3D sur site de structures en béton | +0.3% | Projets pilotes régionaux au Texas, en Arizona et en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de Normes Énergétiques Strictes Favorisant les Enveloppes de Bâtiments Haute Performance

L'édition 2024 du Code International de Conservation de l'Énergie a réduit les fuites d'air autorisées à 0,25 cfm/ft² à 75 Pa, soit un resserrement de 38 % par rapport à 2021 ; Washington, le Massachusetts et la Californie ont codifié ces limites entre juillet 2024 et janvier 2025[1]Conseil International des Codes, "Code International de Conservation de l'Énergie 2024," iccsafe.org. Les formulations de polyuréthane à faible module et les formulations hybrides SMP ont donc remplacé les fixations mécaniques pour éviter les ponts thermiques, notamment dans les zones climatiques exigeant des améliorations de la valeur R selon la norme ASHRAE 90.1-2022. Les adhésifs dépassant une résistance au pelage de 25 pli et un cisaillement de 150 psi sont désormais des exigences de base, marginalisant les mastics acryliques plus anciens. L'accélération de la demande pour les produits à haute élongation se traduit directement par des prix de vente moyens plus élevés qui soutiennent la recherche et le développement incrémental.

Transition Rapide vers la Construction Modulaire Hors Site

Les techniques modulaires ont capté 6,2 % des mises en chantier non résidentielles aux États-Unis en 2025, contre 4,8 % en 2020, alors que les promoteurs cherchaient à réduire les délais et les risques liés à la main-d'œuvre[2]Institut de Construction Modulaire, "Rapport Annuel sur la Construction Modulaire 2025," modular.org. Les thermofusibles réactifs à durcissement à l'humidité permettent d'atteindre 80 % de la résistance de liaison en 90 minutes, maintenant un débit proche de 12 cassettes murales par heure. Le Swift-Tak 1357 de H.B. Fuller offre ce profil, permettant aux usines d'éliminer le durcissement nocturne et de récupérer 1 200 ft² de surface au sol. Les constructeurs de modules de salle de bain migrent également vers des systèmes polyuréthane et époxy résistants à l'humidité qui satisfont au vieillissement en humidité selon la norme ASTM D1151.

Conformité aux Crédits d'Étiquetage Vert (LEED v4.1/IBU)

LEED v4.1 accorde deux points lorsque les projets spécifient des produits avec des Déclarations Environnementales de Produit (DEP) tierces, provoquant une hausse de 22 % des enregistrements de DEP d'adhésifs en 2025. Sika a publié 18 familles de DEP en 2024 et a obtenu une présence dans trois tours LEED Platine sur la Côte Ouest. Le Technomelt Supra Cool 130 biosourcé de Henkel, lancé en avril 2025, associe 45 % de carbone renouvelable à la labellisation USDA BioPreferred, soutenant les récits d'assemblage de panneaux en bois massif. Alors que les seuils de divulgation des matériaux passent à 20 % par coût sous LEED, les fournisseurs d'adhésifs doivent quantifier le CO₂e du berceau à la porte pour chaque référence ou risquer l'exclusion.

Émergence des Chimies de Polyuréthane Biosourcé

Les polyols biosourcés représentaient 8,3 % des formulations d'adhésifs polyuréthane en 2025, doublant leur pénétration depuis 2022. Les plateformes BiOH de Cargill et RENUVA de Dow confirment une parité mécanique avec les polyols pétroliers tout en réduisant les empreintes carbone de 40 à 45 %. Les limites MDI provisoires de la Californie pour 2027, fixées à 0,5 g/L, accéléreront le passage aux diisocyanates à base de lysine actuellement en production pilote chez Covestro. Les précurseurs peuvent verrouiller les spécifications avant les délais de conformité et obtenir des prix premium.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plafonds de teneur en COV en vertu de la Règle 1168 du District de Gestion de la Qualité de l'Air de la Côte Sud | -0.6% | Californie, avec des répercussions sur les États de la Commission de Transport de l'Ozone du Nord-Est | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée retardant l'application des adhésifs | -0.8% | National, aigu dans les zones métropolitaines de la Sunbelt | Moyen terme (2-4 ans) |

| Coûts de recertification aux tests incendie pour les chimies innovantes | -0.4% | National, affectant les formulations spécialisées et hybrides | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds de Teneur en COV en Vertu de la Règle 1168 du District de Gestion de la Qualité de l'Air de la Côte Sud

La Règle 1168 impose des limites universelles de COV inférieures à 70 g/L pour la plupart des adhésifs de construction dans le bassin de Los Angeles ; les États de la Commission de Transport de l'Ozone ont adopté des plafonds équivalents d'ici 2025, couvrant 38 % de la demande. Les coûts de reformulation de 120 000 à 180 000 USD par référence ont dissuadé les fournisseurs de taille intermédiaire, augmentant la concentration du marché des adhésifs et mastics de construction aux États-Unis autour des multinationales. Les temps de séchage plus longs des acryliques à base d'eau prolongent les délais, suscitant des résistances sur les chantiers à exécution rapide.

Pénurie de Main-d'Œuvre Qualifiée Retardant l'Application des Adhésifs

Les corps de métier intensifs en adhésifs ont perdu 4,1 % de leurs effectifs entre janvier 2024 et décembre 2025, faisant augmenter les coûts des systèmes installés de 12 à 18 %. L'ExoAir 230 en une seule étape de Tremco a réduit les heures de main-d'œuvre de 40 %, mais les inscriptions nationales au nouveau certificat d'adhésifs NCCER de 40 heures restent inférieures à 2 000 étudiants, bien en deçà des départs à la retraite annuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine d'Adhésifs : Dominance de l'Acrylique Ancrée dans les Applications de Carrelage et de Panneaux

En 2025, les résines acryliques représentaient 28,89 % de la valeur totale des adhésifs, un niveau ancré dans les mastics pour carrelage céramique et les enduits de joints pour plaques de plâtre où l'efficacité économique et la facilité de nettoyage sont primordiales. Cette part positionne les acryliques comme la composante unique la plus importante au sein du marché des adhésifs et mastics de construction aux États-Unis. L'élasticité du segment reste limitée, mais les spécifications du Conseil des Carreaux d'Amérique du Nord maintiennent les modificateurs latex acryliques obligatoires dans les mortiers-colles. Les grades polyuréthane progressent à un TCAC de 6,24 % durant la période de prévision (2026-2031), tirant parti d'une élongation supérieure pour le collage des murs-rideaux et des substrats dissemblables. Les adhésifs époxy conservent un statut de niche dans l'ancrage à module élevé et les travaux d'injection de fissures.

L'innovation acrylique s'oriente vers des émulsions aqueuses à faible teneur en COV et à prise rapide, en accord avec la Règle 1168. Les copolymères VAE/EVA possèdent une prise rapide et une compatibilité thermofusible, adaptés aux peaux de portes stratifiées se déplaçant à 200 lf/min. Les résines silicone et cyanoacrylate occupent des créneaux spécialisés, les bandes coupe-feu et les réparations à liaison instantanée. Les fluctuations continues des prix des matières premières pour les monomères acrylates pourraient inciter les prescripteurs à se tourner vers des alternatives polyuréthane, mais la familiarité des installateurs constitue un avantage durable.

Par Technologie d'Adhésifs : Les Systèmes à Base d'Eau en Tête grâce à la Conformité aux COV

Les chimies à base d'eau ont représenté 35,12 % des ventes de 2025, la plus grande part du marché des adhésifs et mastics de construction aux États-Unis, soulignée par la pression réglementaire en Californie et dans les régions de la Commission de Transport de l'Ozone. Les adhésifs réactifs, bien que plus modestes aujourd'hui, devraient afficher la croissance la plus forte avec un TCAC de 6,31 % durant la période de prévision (2026-2031), portés par les exigences de débit modulaire qui exigent 80 % de liaison en moins de 90 minutes. En comparaison, les systèmes à base de solvant détiennent une part plus élevée là où la surveillance des COV reste légère, mais leur trajectoire tend à la baisse à mesure que davantage d'États s'alignent sur les seuils de la Règle 1168.

Les systèmes thermofusibles EVA et polyamide restent bien implantés dans les lignes de chants fonctionnant à plus de 150 pièces par heure. Les acryliques à durcissement UV représentent encore moins de 3 % mais permettent aux ateliers de vitrage de réduire les temps de cycle de minutes à secondes, présentant un créneau premium. L'instabilité gel-dégel par temps froid des adhésifs à base d'eau incite à l'utilisation de co-solvants glycol, poussant les valeurs de COV contre les plafonds réglementaires et stimulant la recherche de stabilisants sans glycol.

Par Résine de Mastics : Le Polyuréthane en Tête, le Silicone Progresse dans le Vitrage Structurel

Les mastics polyuréthane ont capté une part de 40,22 % en 2025, grâce à une capacité de mouvement d'environ 25 % adaptée aux joints de dilatation et aux joints périmétriques. Les mastics silicone, soutenus par la croissance du vitrage structurel, affichent un TCAC de 6,18 % durant la période de prévision (2026-2031) et pourraient atteindre une part plus élevée à mesure que les façades vitrées se généralisent. Les époxys dominent les terrasses et les espaces exposés aux produits chimiques.

Le succès du Dow Corning 983 selon la norme ASTM-C1401 a renforcé la crédibilité du silicone pour une durée de service de 20 ans dans les façades de grande hauteur, empiétant sur l'avance du polyuréthane. Pendant ce temps, le Dymonic 100 de Tremco élargit la portée du polyuréthane aux joints en zone sismique en satisfaisant aux critères de Classe 50 d'environ 50 %. Les variantes polysulfure et butyle continuent de se réduire, bien qu'elles conservent des niches de barrière à l'humidité dans les joints de bord des vitrages isolants.

Analyse Géographique

La Californie, Washington et le Massachusetts ont ensemble généré une part significative de la taille du marché des adhésifs et mastics de construction aux États-Unis en 2025, après avoir codifié les limites du Code International de Conservation de l'Énergie 2024 qui favorisent les barrières à l'air à base d'adhésifs. Les révisions du Titre 24 Partie 6 de la Californie, associées aux restrictions MDI en attente pour 2027, positionnent l'État comme le terrain d'essai crucial pour le polyuréthane biosourcé. Parallèlement, les États de la Côte du Golfe présentent une demande de mastics supérieure à la moyenne, car les assemblages de vitrage résistants aux ouragans se multiplient ; le Sikaflex-221 de Sika approuvé FM 4470 cible ce créneau annuel de 180 millions USD.

Les métropoles de la Sunbelt, de Phoenix à Atlanta, absorbent les plus grands flux de construction modulaire, tirant parti des climats secs et des grands terrains pour l'implantation d'usines. Ces régions consomment des volumes plus élevés d'adhésifs polyuréthane thermofusibles réactifs car les cassettes murales doivent supporter les vibrations de transport sur des centaines de kilomètres d'autoroute. À l'inverse, les centres urbains du Nord-Est conservent des façades en briques et en pierres traditionnelles qui spécifient encore des mastics à base de solvant pour le ragréage de maçonnerie, bien que l'adoption des systèmes à base d'eau s'accélère sous l'harmonisation des COV de la Commission de Transport de l'Ozone.

Les corridors industriels du Midwest, notamment l'Ohio et le Michigan, restent des bastions de l'époxy dans les usines chimiques et les installations automobiles nécessitant un collage à module élevé et une résistance chimique agressive. Pendant ce temps, les marchés riches en bois du Nord-Ouest Pacifique, tels que l'Oregon et Washington, stimulent l'adoption des adhésifs biosourcés dans les usines de panneaux en bois massif qui s'appuient sur des outils de comptage carbone comme EC3 pour obtenir des incitations municipales. Dans l'ensemble, les points chauds de la demande sont corrélés à l'évolution des codes locaux, aux contraintes climatiques et à la spécialisation industrielle, renforçant les nuances régionales du mix produit au sein du marché des adhésifs et mastics de construction aux États-Unis.

Paysage Concurrentiel

Le marché des adhésifs et mastics de construction aux États-Unis est modérément consolidé. Le pouvoir de fixation des prix reste équilibré : les grands acteurs couvrent la volatilité des résines via des achats mondiaux, tandis que les acteurs locaux exploitent la correspondance rapide des couleurs et le service sur le terrain. Dans l'ensemble, la valeur migre vers les fournisseurs qui pré-qualifient leurs produits selon les tests ASTM et UL en évolution, stockent des gammes de COV spécifiques aux régions et dispensent des formations à l'application qui compensent le déficit de main-d'œuvre qualifiée qui imprègne le secteur des adhésifs et mastics de construction aux États-Unis.

Leaders du Secteur des Adhésifs et Mastics de Construction aux États-Unis

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Bostik, Inc., membre du groupe Arkema, a introduit le mastic et adhésif multi-surfaces OB1 sur le marché américain. Le mastic et adhésif multi-surfaces OB1 est un mastic et adhésif universel conçu pour simplifier les installations en remplaçant plusieurs produits par une seule solution.

- Octobre 2025 : ATP Adhesives a dévoilé ATP North America, une nouvelle entreprise visant à fournir aux fabricants américains des technologies d'adhésifs sans solvant. La société a soutenu cette initiative par un investissement de 70 millions USD, en établissant sa première installation de fabrication sans solvant à Columbia, en Caroline du Sud.

Périmètre du Rapport sur le Marché des Adhésifs et Mastics de Construction aux États-Unis

Les mastics, flexibles et pâteux, comblent les espaces, les joints et les fissures entre les surfaces, bloquant efficacement l'air, l'eau, l'humidité et la poussière. Largement utilisés dans l'aérospatiale, la construction, l'automobile et la santé, les mastics protègent les joints. Contrairement aux adhésifs, les mastics se concentrent sur la résistance à l'eau et l'étanchéité, plutôt que sur la liaison structurelle.

Le rapport sur le marché des adhésifs et mastics de construction aux États-Unis est segmenté par résine (acrylique, cyanoacrylate, époxy, polyuréthane, silicone, VAE/EVA et autres résines), par technologie d'adhésifs (thermofusible, réactif, à base de solvant, à durcissement UV et à base d'eau), et par résine de mastics (polyuréthane, époxy, acrylique, silicone, polysulfure et autres résines). La taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE/EVA |

| Autres Résines |

| Thermofusible |

| Réactif |

| À Base de Solvant |

| À Durcissement UV |

| À Base d'Eau |

| Polyuréthane |

| Époxy |

| Acrylique |

| Silicone |

| Polysulfure |

| Autres Résines |

| Par Résine d'Adhésifs | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE/EVA | |

| Autres Résines | |

| Par Technologie d'Adhésifs | Thermofusible |

| Réactif | |

| À Base de Solvant | |

| À Durcissement UV | |

| À Base d'Eau | |

| Par Résine de Mastics | Polyuréthane |

| Époxy | |

| Acrylique | |

| Silicone | |

| Polysulfure | |

| Autres Résines |

Définition du marché

- Secteur Utilisateur Final - La construction résidentielle, la construction commerciale, les bâtiments publics, les bâtiments industriels et les projets d'infrastructure sont pris en compte dans le secteur de la construction.

- Produit - Tous les produits adhésifs et mastics utilisés dans le secteur de la construction sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies à base d'eau, à base de solvant, réactives, thermofusibles et mastics sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils se solidifient en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à Durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, annulant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques fabriqués par l'homme qui sont utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % du contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement