Taille et part du marché des distributeurs automatiques connectés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

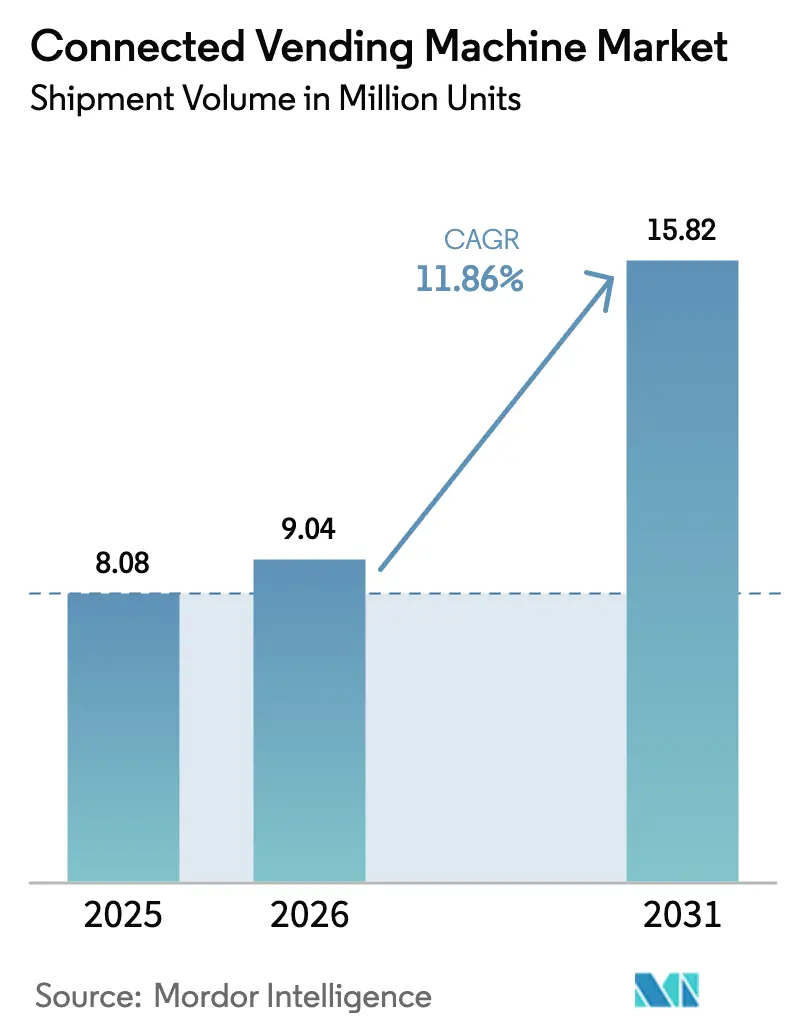

| Volume du Marché (2026) | 9.04 Millions d'unités |

| Volume du Marché (2031) | 15.82 Millions d'unités |

| Taux de croissance (2026 - 2031) | 11.86% CAGR |

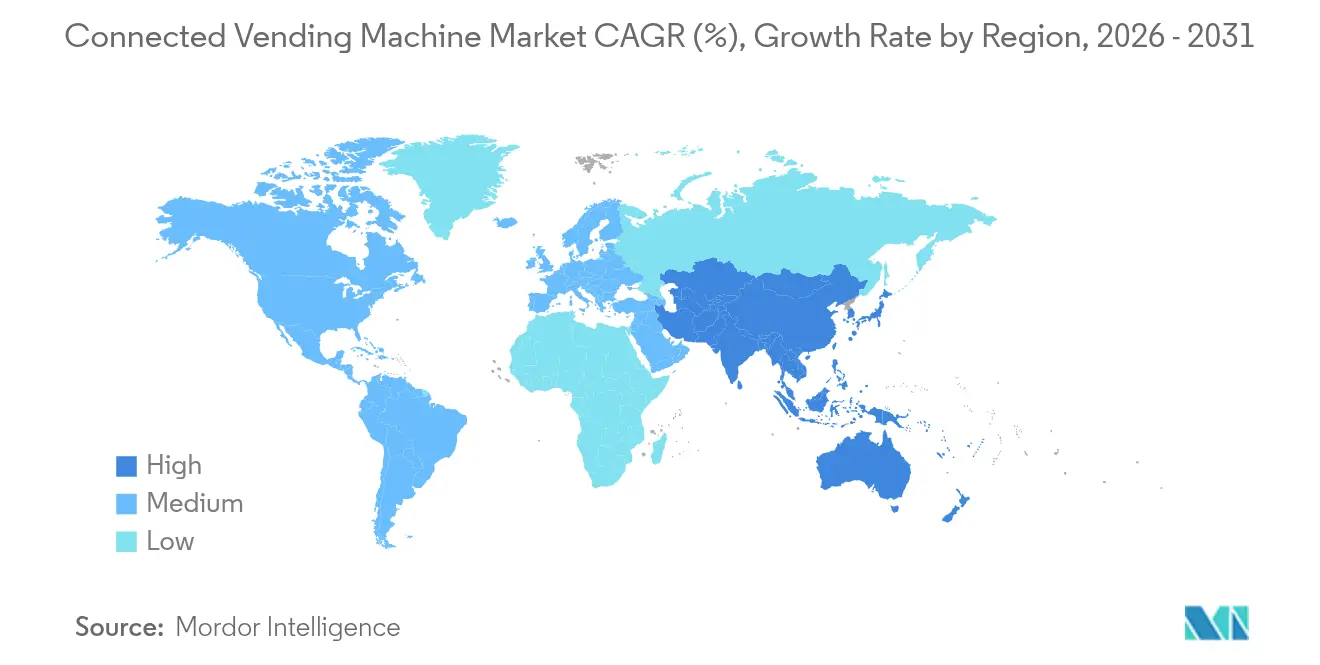

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des distributeurs automatiques connectés par Mordor Intelligence

La taille du marché des distributeurs automatiques connectés devrait passer de 8,08 millions d'unités en 2025 à 9,04 millions d'unités en 2026 et devrait atteindre 15,82 millions d'unités d'ici 2031, soit un TCAC de 11,86 % sur la période 2026-2031. La pénétration des paiements sans espèces, l'expansion des réseaux de transport en commun et la demande croissante de repas plus sains à emporter accélèrent le déploiement des machines, tandis que les capteurs IoT et les tableaux de bord en nuage permettent un réapprovisionnement prédictif qui améliore la disponibilité et les ventes. Les armoires autoportantes dominent encore les installations car elles proposent un large assortiment, mais les unités murales permettant d'économiser l'espace connaissent la croissance la plus rapide, les propriétaires d'entreprise cherchant à préserver leur surface locative. Les produits alimentaires frais et surgelés dépassent les boissons traditionnelles, les employés en quête de repas à proximité de leur poste de travail. Sur le plan régional, l'Amérique du Nord tire parti d'une infrastructure sans contact mature pour conserver son leadership, mais les consommateurs d'Asie-Pacifique, qui privilégient le mobile, et le développement rapide des transports urbains lui confèrent la courbe de croissance la plus prononcée. La rivalité concurrentielle reste modérée, les équipementiers mondiaux tels qu'Azkoyen et Fuji Electric faisant face à des fabricants locaux agiles ; les spécialistes des paiements, notamment Nayax, élargissent leur parc installé en regroupant des modules de télémétrie et de paiement sans espèces indépendants du matériel.

Principaux enseignements du rapport

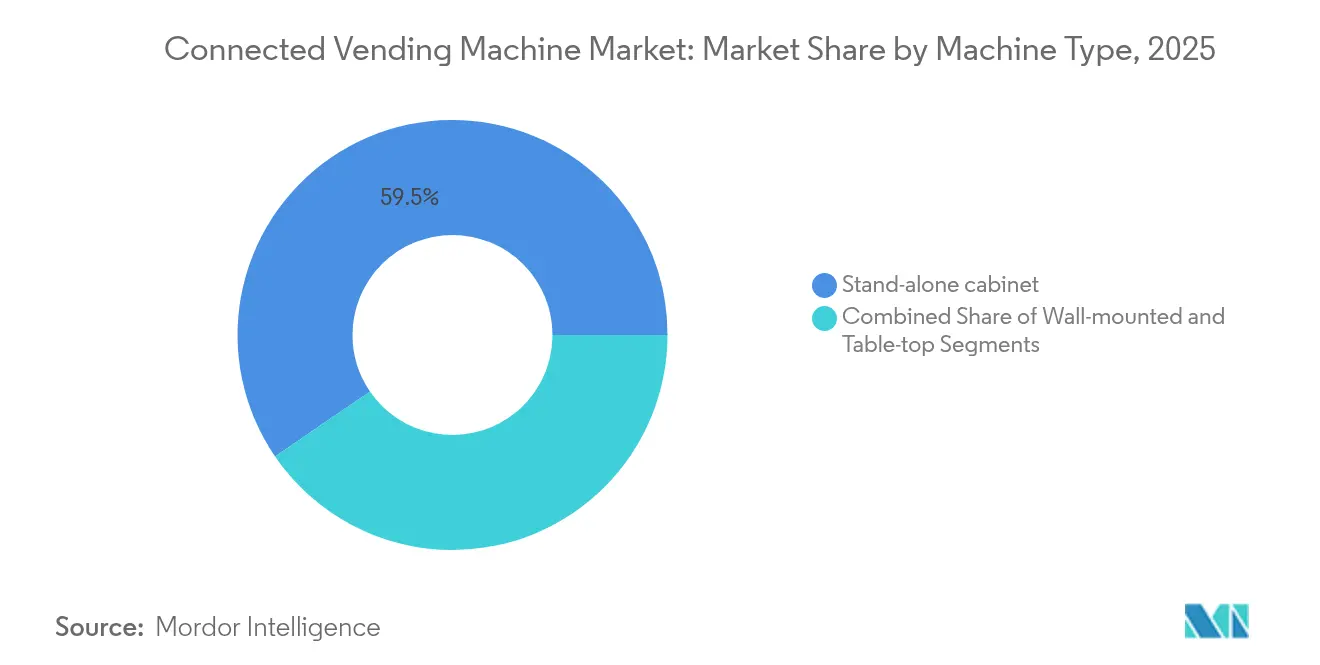

- Par type de machine, les armoires autoportantes représentaient 59,55 % de la part de marché des distributeurs automatiques connectés en 2025 ; les unités murales devraient afficher un TCAC de 13,55 % jusqu'en 2031.

- Par catégorie de produit, les boissons représentaient 37,65 % de la taille du marché des distributeurs automatiques connectés en 2025, tandis que les produits alimentaires frais et surgelés progressent à un TCAC de 13,74 % jusqu'en 2031.

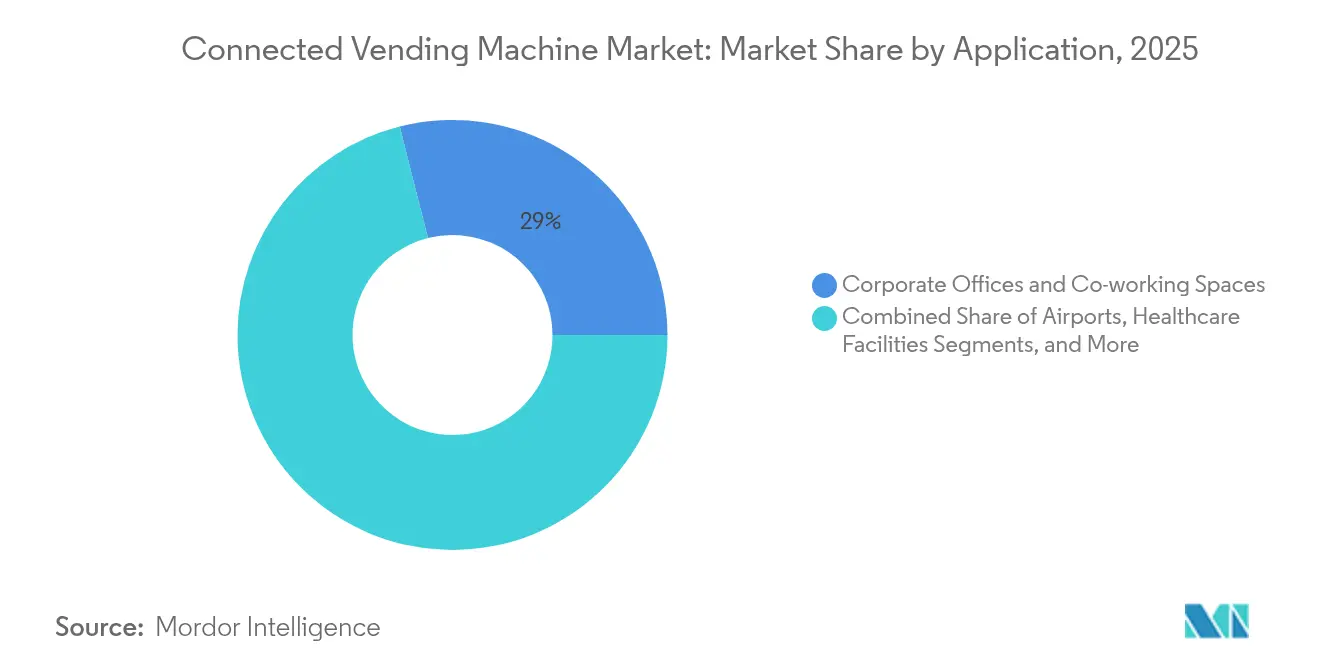

- Par application, les bureaux d'entreprise et les espaces de co-working étaient en tête avec une part de 28,95 % en 2025 ; les gares ferroviaires et de métro affichent le TCAC projeté le plus élevé, à 13,32 %, jusqu'en 2031.

- Par connectivité, les systèmes à télémétrie activée détenaient une part de 35,10 % en 2025, tandis que les machines alimentées par l'IA devraient croître à un TCAC de 14,18 % jusqu'en 2031.

- Par technologie de paiement, les mécanismes d'espèces et de pièces représentaient 38,85 % de la part de marché des distributeurs automatiques connectés en 2025, tandis que les solutions de paiement biométrique par reconnaissance faciale devraient progresser à un TCAC de 14,07 % d'ici 2031.

- Par géographie, l'Amérique du Nord représentait 37,25 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus rapide, à 14,22 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des distributeurs automatiques connectés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des paiements sans espèces et mobiles | +2.8% | Mondial, avec la plus forte pénétration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Demande de commerce de détail sans contact et hygiénique | +2.1% | Mondial, accéléré en Asie-Pacifique après la pandémie | Court terme (≤ 2 ans) |

| Automatisation du commerce de détail pour compenser les coûts de main-d'œuvre | +1.9% | Amérique du Nord et UE en cœur de cible, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion rapide des pôles de transit (aéroports/rail) | +1.7% | Asie-Pacifique en cœur de cible, extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Intégration avec la collecte de consignes par retour de dépôt | +1.3% | UE en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Flux de revenus publicitaires programmatiques DOOH | +0.9% | Amérique du Nord et UE, adoption précoce en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des paiements sans espèces et mobiles

La numérisation mondiale des paiements oriente le marché des distributeurs automatiques connectés vers des transactions sans carte qui représentent déjà jusqu'à 50 % des ventes pour les actifs bien positionnés. [1]Solution de paiement sans espèces CA, « Solution de paiement sans espèces Nayax », nayax.com L'association des smartphones NFC, des cartes sans contact et des portefeuilles mobiles élimine les frictions, augmente les montants des transactions et ouvre la voie à des programmes de fidélité alimentés par des données de point de vente en temps réel. Le lecteur Engage Pulse de Cantaloupe a augmenté les revenus des jeux de grue de 85 % grâce à une tarification progressive facturant une fois pour plusieurs parties. Les opérateurs bénéficient d'analyses d'acheteurs plus riches pour affiner les planogrammes, tandis que les portefeuilles biométriques annoncent une prochaine vague de règlement sans friction, DyDo pilotant des unités de paiement par reconnaissance faciale avec NEC au Japon.

Demande de commerce de détail sans contact et hygiénique

La prise de conscience post-pandémique des risques pousse les entreprises à adopter la distribution sans contact, ce qui rassure les clients et satisfait les protocoles de santé internes. Les machines équipées de détection de mouvement, d'invites vocales et d'applications à code QR remplacent les claviers physiques, et les cycles de désinfection par ultraviolets ou lumière bleue assainissent les zones de contact entre les achats, comme en témoignent les bornes libre-service de HMSHost à l'aéroport international Charlotte Douglas. [2]Bornes libre-service alimentées par l'IA, « Bornes libre-service alimentées par l'IA », hmshost.com Les tableaux de bord à distance vérifient les journaux de nettoyage, permettant aux opérateurs de démontrer leur conformité aux responsables des installations. Les sites de santé, d'entreprise et d'éducation privilégient donc les flottes intelligentes qui minimisent les préoccupations liées aux surfaces partagées tout en offrant une plus grande variété d'unités de gestion des stocks.

Automatisation du commerce de détail pour compenser les coûts de main-d'œuvre

La rareté de la main-d'œuvre et la hausse des salaires encouragent les opérateurs à développer le micro-commerce de détail sans personnel. Les alertes de maintenance prédictive et l'optimisation des tournées réduisent les déplacements de service sans risquer de ruptures de stock. Les unités industrielles de Fastenal atteignent une fiabilité de 99,99 % en limitant l'accès des employés via des codes d'attribution et en intégrant les données d'utilisation dans les flux de travail ERP. Les propriétaires multi-sites supervisent des centaines de points de terminaison depuis des tableaux de bord uniques, réduisant les effectifs sur le terrain tout en utilisant les analyses de consommation pour affiner la tarification et l'assortiment par site.

Expansion rapide des pôles de transit (aéroports/rail)

Les gouvernements canalisent des capitaux vers des corridors ferroviaires, des lignes de métro et la modernisation des aéroports, générant des emplacements à fort trafic idéaux pour les déploiements du marché des distributeurs automatiques connectés. Le robot vendeur de collations de l'aéroport de Munich illustre un service 24h/24 et 7j/7 là où le commerce de détail avec personnel est impraticable. Des parcours d'achat intégrés au billet émergent à mesure que les cartes de métro servent également de jetons de paiement, comme avec les lecteurs OMNY de New York désormais intégrés aux points de vente de distributeurs automatiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé en capital et coûts d'installation | -1.8% | Mondial, avec un impact particulier sur les petits opérateurs | Court terme (≤ 2 ans) |

| Vandalisme et sécurité des actifs sans surveillance | -1.2% | Zones urbaines mondiales, impact plus élevé dans les marchés en développement | Moyen terme (2-4 ans) |

| Normes de connectivité/protocoles fragmentées | -0.8% | Mondial, avec un impact plus élevé dans les régions manquant de normalisation | Moyen terme (2-4 ans) |

| Réglementations nutritionnelles scolaires limitant les unités de gestion des stocks | -0.6% | Principalement en Amérique du Nord et dans l'UE, en expansion vers d'autres marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé en capital et coûts d'installation

Les machines avancées coûtent de 4 299 USD pour les modèles d'IA d'entrée de gamme à plus de 15 000 USD pour les bornes multi-températures, ce qui met à rude épreuve la trésorerie des petits opérateurs de tournées. Des coûts supplémentaires découlent des mises à niveau d'alimentation électrique, des abonnements de connectivité et des frais de passerelle de paiement. Les flottes mixtes persistent souvent car les opérateurs procèdent à des modernisations sélectives, retardant les effets de réseau d'une numérisation complète et ralentissant la pénétration du marché des distributeurs automatiques connectés dans les zones sensibles aux coûts.

Vandalisme et sécurité des actifs sans surveillance

Les écrans tactiles, les caméras et les boîtiers à espèces attirent aussi bien les actes de sabotage physique que les cyberattaques. Les armoires renforcées, les communications chiffrées et les paiements tokenisés constituent désormais des exigences minimales, faisant augmenter les primes d'assurance. Les contestations liées à la vie privée peuvent également freiner les déploiements ; l'Université de Waterloo a retiré des unités intelligentes lorsque des fonctions de reconnaissance faciale ont suscité des inquiétudes. Les opérateurs doivent donc trouver un équilibre entre ouverture et cadres de sécurité robustes lors de la sélection des sites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les unités murales favorisent l'optimisation de l'espace

Les armoires autoportantes représentaient 59,55 % des installations de 2025, ancrant le marché des distributeurs automatiques connectés grâce à une large capacité d'unités de gestion des stocks adaptée aux halls de transport et aux campus. Les modèles muraux progressent désormais à un rythme de 13,55 % car les propriétaires cherchent à intégrer des services supplémentaires dans les couloirs et les salles de pause. La taille du marché des distributeurs automatiques connectés pour les unités autoportantes reste importante, mais les équipements compacts attirent les opérateurs cherchant des revenus supplémentaires sans compromis sur la surface au sol.

La miniaturisation technologique permet aux unités murales d'égaler leurs grandes cousines en termes d'options de paiement, de télémétrie à distance et de stockage multi-température. Les écrans tactiles, l'éclairage LED et le suivi des unités de gestion des stocks en nuage sont désormais standard, tandis que les cadres plus légers réduisent les coûts d'installation. Ces caractéristiques favorisent l'adoption dans les hôpitaux, les écoles et les espaces de co-working de niche où les codes de sécurité restreignent l'obstruction au sol.

Par type de produit : l'innovation en matière d'alimentation fraîche remodèle l'offre

Les boissons représentaient 37,65 % du chiffre d'affaires 2025 en raison d'une logistique de chaîne du froid bien établie, mais les produits alimentaires frais et surgelés progressent à un rythme de 13,74 % à mesure que les consommateurs adoptent des repas plus sains à emporter. Les opérateurs s'appuient sur les journaux de température IoT pour satisfaire aux normes HACCP et sur les remises de prix basées sur l'IA pour limiter les pertes, renforçant l'attrait du marché des distributeurs automatiques connectés comme substitut à la restauration d'entreprise.

Des bornes à salades dynamiques à Tokyo, qui ajustent les prix en fonction de l'heure de la journée pour réduire le gaspillage, prouvent la viabilité du modèle. De nouveaux emballages maintiennent la fraîcheur des aliments pendant 48 heures, tandis que des itinéraires de réapprovisionnement prédictifs alignent l'offre sur les pics de consommation. Ces innovations renforcent la confiance des consommateurs dans le commerce de détail automatisé de produits périssables.

Par application : les pôles de transit accélèrent les déploiements

Les bureaux d'entreprise représentaient 28,95 % des machines en 2025, les équipes de gestion des installations ayant modernisé les services de restauration, mais les sites ferroviaires et de métro affichent un TCAC de 13,32 % jusqu'en 2031, dépassant tous les autres canaux. Les longues concessions et le trafic piétonnier 24 heures sur 24 augmentent le taux d'utilisation des machines, rendant le marché des distributeurs automatiques connectés attractif pour les concessionnaires et les autorités de transport à la recherche de revenus hors tarification.

Les exploitants de réseaux de transport apprécient les analyses accompagnant les bornes en réseau ; les tableaux de bord cartographient les flux de passagers, guidant la refonte des terminaux et le placement des médias. Les liens API avec les systèmes de cartes intelligentes de transport créent des expériences de paiement fluides aux portiques, renforçant les distributeurs automatiques comme extension de l'infrastructure de mobilité.

Par connectivité/technologie : les systèmes alimentés par l'IA mènent l'innovation

Les flottes uniquement dotées de télémétrie représentent encore 35,10 % du parc installé, fournissant aux opérateurs des alertes à distance et des comptages de stocks de base. Cependant, les unités de vision activées par l'IA se développent à 14,18 % et redéfinissent le marché des distributeurs automatiques connectés en automatisant la reconnaissance des articles, la prévention des pertes et la promotion personnalisée.

Les bornes à vision par ordinateur enregistrent une précision de sélection de 99,5 %, permettant aux acheteurs d'ouvrir des casiers intelligents, de choisir des articles et de fermer les portes pendant que les processeurs en périphérie facturent en quelques secondes. Les modules de maintenance prédictive programment le remplacement des pièces avant toute défaillance, réduisant les temps d'arrêt et les coûts de service. Cette capacité autonome soutient une disponibilité accrue et des revenus supplémentaires qui justifient une tarification premium du matériel.

Par technologie de paiement : l'authentification biométrique gagne du terrain

Les espèces et les pièces ont encore traité 38,85 % des achats de 2025, mais les portefeuilles biométriques progressent rapidement à un TCAC de 14,07 % à mesure que les clients échangent l'anonymat contre la rapidité et des trajets sans ticket. Les pilotes de paiement par reconnaissance faciale de DyDo réduisent le temps de validation à 2 secondes et renforcent la conformité des ventes soumises à contrôle d'âge.

La taille du marché des distributeurs automatiques connectés pour les modules de paiement avancés va augmenter à mesure que les opérateurs réduiront les frais d'interchange par carte et collecteront des données de profil plus riches pour les programmes de fidélité. Si la conformité aux règles similaires au RGPD est obligatoire, le traitement local des données et les algorithmes anti-usurpation atténuent les risques pour la vie privée et encouragent l'adoption dans les gammes de produits réglementées.

Analyse géographique

L'Amérique du Nord a généré 37,25 % du chiffre d'affaires mondial en 2025, reflétant des infrastructures de paiement sophistiquées, une adoption précoce de l'IoT en entreprise et des lois sur la protection des données favorables qui rationalisent les déploiements dans les campus d'entreprise et les lieux de transport. L'acceptation des paiements sans espèces dépasse 80 % dans les zones métropolitaines, de sorte que les opérateurs considèrent les améliorations basées sur l'IA comme le prochain levier pour augmenter les ventes par machine.

L'Asie-Pacifique est sur une trajectoire de TCAC de 14,22 %, soutenue par l'échelle de fabrication de la Chine et l'omniprésence des portefeuilles mobiles. Des constructeurs nationaux tels qu'AFEN produisent 120 000 unités annuellement, expédiées dans plus de 100 pays, tandis que la flotte Tao Bin en Thaïlande distribue 200 000 boissons quotidiennement via des interfaces QR et de paiement par reconnaissance faciale. Les extensions du réseau ferroviaire urbain de Jakarta à Hô Chi Minh-Ville placent les bornes modernes au cœur de la commodité des navetteurs.

L'Europe enregistre une croissance stable mais portée par des politiques, stimulée par les réglementations sur les plastiques à usage unique et les mandats de consigne qui favorisent les points de collecte de retour connectés. Le taux de retour de bouteilles de 98 % de TOMRA en Scandinavie illustre le modèle, tandis que le RGPD de l'UE pousse les fournisseurs vers le traitement en périphérie pour conserver les données personnelles sur l'appareil. Les couloirs émergents au Moyen-Orient, en Afrique et en Amérique du Sud affichent une adoption en phase précoce ; à mesure que les opérateurs de télécommunications déploient la 4G/5G, les entreprises de distribution automatique s'associent aux organismes de santé publique, comme l'illustrent les bornes de naloxone gratuite du comté de Los Angeles, pour développer la notoriété de la marque.

Paysage concurrentiel

Le marché des distributeurs automatiques connectés est modérément fragmenté ; aucune marque unique ne dépasse 10 % de part d'expéditions et les cinq premières en détiennent environ 35 %. Les équipementiers mondiaux — Azkoyen, Fuji Electric et Crane Payment Innovations — approvisionnent les multinationales, tandis que des spécialistes locaux adaptent les unités de gestion des stocks aux réglementations régionales. Les fournisseurs de technologie de paiement tels que Nayax ont atteint 1,33 million d'appareils connectés en regroupant une télémétrie et des modules sans espèces indépendants du matériel, aidant les opérateurs à unifier des flottes mixtes.

Les alliances stratégiques se multiplient. L'alliance de DyDo en 2025 avec Asahi Soft Drinks fusionne la logistique de tournées et les pilotes de paiement par IA, élargissant la couverture du service. Aux États-Unis, 365 Retail Markets s'est associé à Bright Light Solutions pour intégrer la vision de caisse dans les micro-marchés, tandis que la prise de contrôle de SB Software par Cantaloupe a ajouté une profondeur ERP à sa proposition européenne.

Les dépôts de brevets révèlent une dynamique concurrentielle vers la sécurisation de technologies clés. « Cooler Lock » permet le contrôle à distance de l'accès réfrigéré, et la « distribution multimodale » relie les bornes à des véhicules autonomes pour la livraison du dernier kilomètre. Ces positions en matière de propriété intellectuelle constituent des fossés défensifs à mesure que l'IA et la biométrie convergent avec le matériel des distributeurs automatiques.

Leaders du secteur des distributeurs automatiques connectés

Azkoyen Group

Fuji Electric Co. Ltd.

Crane Payment Innovations (CPI)

Evoca Group

SandenVendo America

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Arca Continental a acquis une entreprise de distributeurs automatiques pour renforcer ses capacités de distribution et d'intégration technologique.

- Mai 2025 : Le comté de Los Angeles a lancé des distributeurs automatiques proposant des fournitures de santé salvateurs gratuits, mettant en évidence les cas d'utilisation en matière de santé publique.

- Avril 2025 : Des distributeurs automatiques intelligents fournissant des produits de santé essentiels ont fait leurs débuts à l'Hôpital de Winnipeg, élargissant l'automatisation hospitalière.

- Mars 2025 : Kofola ČeskoSlovensko a entrepris d'acquérir une entreprise de distribution automatique, signalant une consolidation européenne.

- Février 2025 : DyDo DRINCO et Asahi Soft Drinks ont formé une alliance pour les opérations de distribution automatique à travers le Japon.

- Janvier 2025 : 365 Retail Markets s'est associé à Bright Light Solutions pour accélérer les déploiements de caisses basées sur l'IA.

Portée du rapport mondial sur le marché des distributeurs automatiques connectés

Un distributeur automatique connecté est une version moderne du distributeur traditionnel intégrant la connectivité Internet et des technologies avancées. Contrairement aux distributeurs automatiques traditionnels fonctionnant de manière autonome, les distributeurs automatiques connectés disposent de diverses fonctionnalités intelligentes qui améliorent leurs fonctionnalités, leur gestion et l'expérience client.

Le marché des distributeurs automatiques connectés est segmenté par type de produit (boissons, collations, alimentation, confiseries, autres), application (lieux commerciaux, bureaux d'entreprise, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Mural |

| De table |

| Armoire autoportante |

| Boissons |

| Collations |

| Produits alimentaires frais et surgelés |

| Confiseries |

| Autres |

| Aéroports |

| Gares ferroviaires et de métro |

| Bureaux d'entreprise et espaces de co-working |

| Établissements d'enseignement |

| Établissements de santé |

| Commerce de détail et centres commerciaux |

| À télémétrie activée (semi-connecté) |

| Entièrement connecté via IoT (système de gestion de contenu en nuage) |

| Machines intelligentes alimentées par l'IA |

| Collecte de consignes par retour de dépôt |

| Espèces et pièces |

| Lecteur de carte (EMV) |

| Portefeuille mobile/NFC |

| Biométrique/paiement par reconnaissance faciale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de machine | Mural | ||

| De table | |||

| Armoire autoportante | |||

| Par type de produit | Boissons | ||

| Collations | |||

| Produits alimentaires frais et surgelés | |||

| Confiseries | |||

| Autres | |||

| Par application | Aéroports | ||

| Gares ferroviaires et de métro | |||

| Bureaux d'entreprise et espaces de co-working | |||

| Établissements d'enseignement | |||

| Établissements de santé | |||

| Commerce de détail et centres commerciaux | |||

| Par connectivité/technologie | À télémétrie activée (semi-connecté) | ||

| Entièrement connecté via IoT (système de gestion de contenu en nuage) | |||

| Machines intelligentes alimentées par l'IA | |||

| Collecte de consignes par retour de dépôt | |||

| Par technologie de paiement | Espèces et pièces | ||

| Lecteur de carte (EMV) | |||

| Portefeuille mobile/NFC | |||

| Biométrique/paiement par reconnaissance faciale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des distributeurs automatiques connectés ?

La taille du marché des distributeurs automatiques connectés s'élevait à 9,04 millions d'unités en 2026 et est en bonne voie pour atteindre 15,82 millions d'unités d'ici 2031.

Quel segment se développe le plus rapidement au sein du marché des distributeurs automatiques connectés ?

Les machines alimentées par l'IA mènent la croissance avec un TCAC de 14,18 % car leurs analyses prédictives et leur caisse à vision améliorent les ventes et réduisent les coûts de service.

Pourquoi les machines murales gagnent-elles en popularité ?

Les entreprises préfèrent les unités murales pour libérer de l'espace au sol tout en offrant de larges gammes de produits, entraînant un TCAC de 13,55 % pour ce format.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique affiche la dynamique la plus forte avec un TCAC de 14,22 %, portée par l'omniprésence des paiements mobiles et la construction rapide de pôles de transit.

Comment les paiements sans espèces affectent-ils les opérations de distribution automatique ?

Les cartes sans contact, les téléphones NFC et les portefeuilles biométriques représentent déjà près de la moitié des transactions dans les marchés leaders, augmentant les ventes en réduisant les obstacles liés à la manipulation des espèces et en permettant des programmes de fidélité.

Quel risque majeur pourrait ralentir le secteur des distributeurs automatiques connectés ?

Des coûts matériels initiaux élevés et des modernisations de sites peuvent allonger les délais de retour sur investissement, décourageant les petits opérateurs d'effectuer des mises à niveau complètes de la flotte à court terme.

Dernière mise à jour de la page le: