Taille et part de marché des distributeurs automatiques en Amérique du Nord et en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

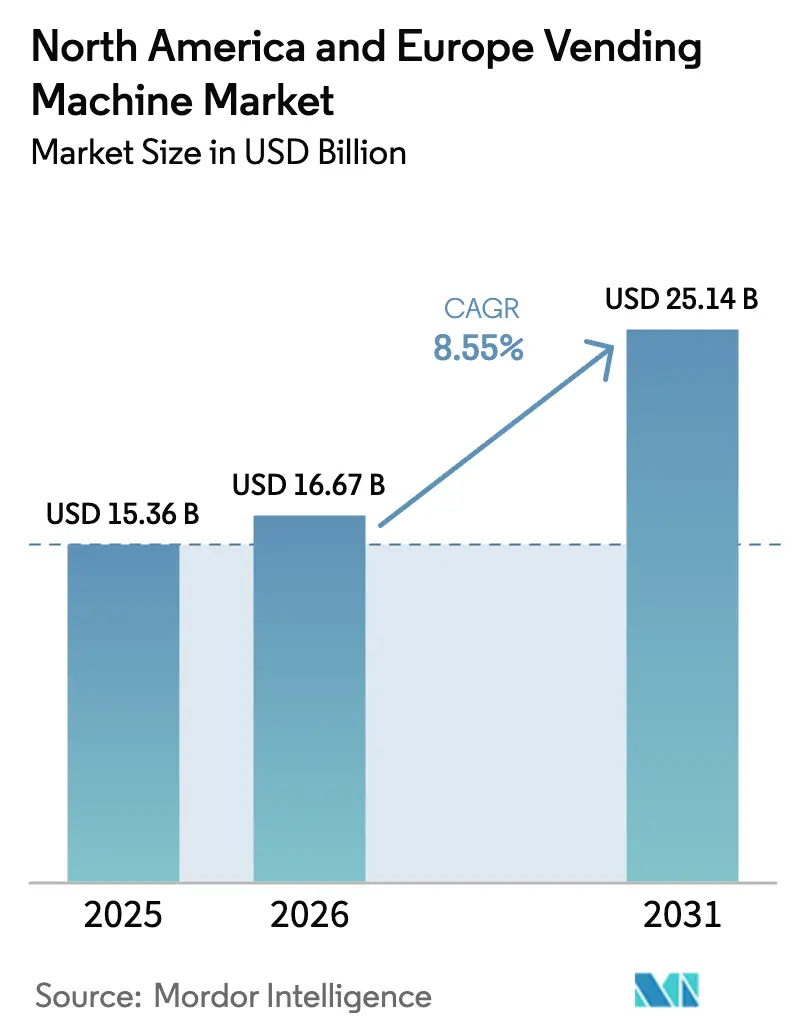

| Taille du marché de l'année de base (2025) | 15.36 Milliards de dollars |

| Taille du Marché (2026) | 16.67 Milliards de dollars |

| Taille du Marché (2031) | 25.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des distributeurs automatiques en Amérique du Nord et en Europe par Mordor Intelligence

La taille du marché des distributeurs automatiques en Amérique du Nord et en Europe devrait croître de 15,36 milliards USD en 2025 à 16,67 milliards USD en 2026 et devrait atteindre 25,14 milliards USD d'ici 2031 à un CAGR de 8,55 % sur la période 2026-2031. L'adoption accélérée des paiements sans espèces, la croissance de la commercialisation d'aliments frais et la télémétrie en temps réel remodèlent l'écosystème des distributeurs automatiques en un canal de vente au détail riche en données. Les distributeurs de boissons ont conservé leur leadership en termes de revenus avec une part de 46,12 % en 2024, mais les unités alimentaires et de collations se développent plus rapidement, soutenues par des améliorations de la chaîne du froid et des planogrammes guidés par l'intelligence artificielle. Les bureaux restent la grappe d'installation la plus dense, mais les pôles de transit prennent de l'importance à mesure que les aéroports et les métros recherchent un commerce de détail sans contact qui sert rapidement les navetteurs. L'utilisation des espèces est en recul, tombant à 58,32 % des transactions en 2024, tandis que les portefeuilles mobiles et les codes QR progressent dans le sillage de la diminution de la circulation des espèces en Allemagne et de la pression de la politique de l'Union européenne en faveur des micro-paiements numériques. Les opérateurs continuent de peser les coûts de modernisation par rapport aux gains de télémétrie ; néanmoins, les machines intelligentes devraient dépasser l'ensemble du marché des distributeurs automatiques en Amérique du Nord et en Europe d'ici 2030.

Principaux enseignements du rapport

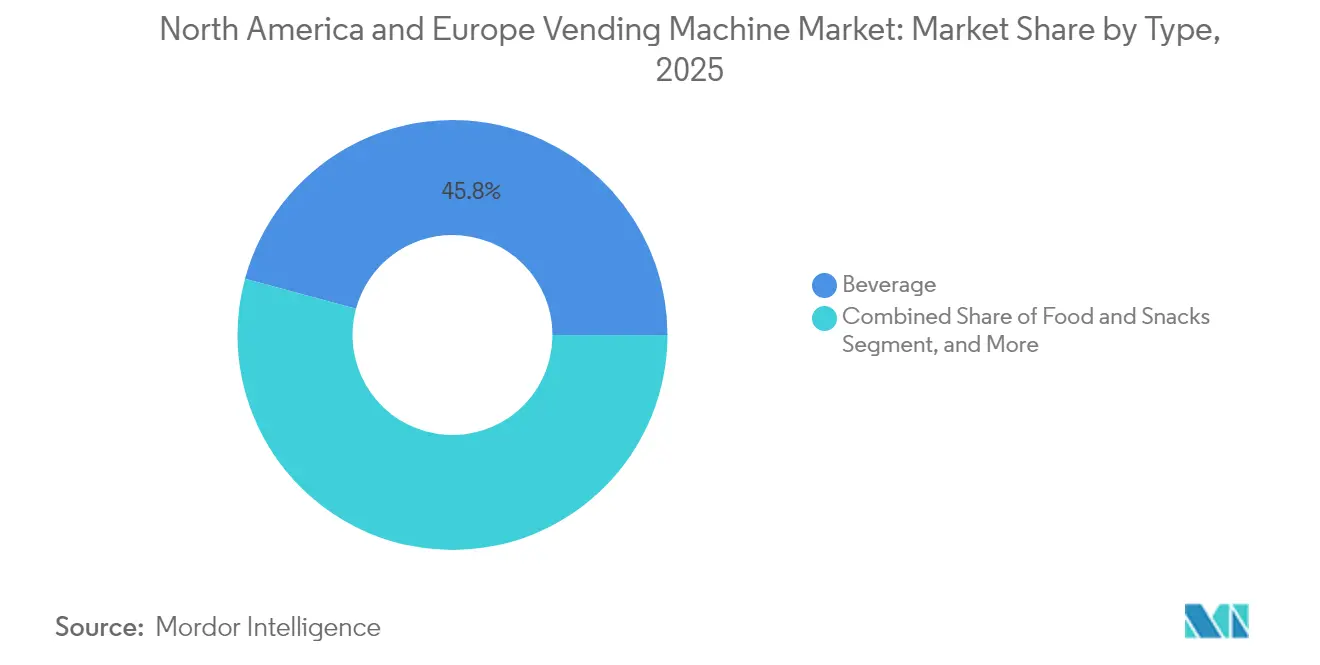

- Par type de produit, les distributeurs de boissons ont dominé avec une part de revenus de 45,78 % en 2025 ; les nourriture et collations devraient afficher un CAGR de 9,02 % jusqu'en 2031.

- Par emplacement, les immeubles de bureaux et commerciaux représentaient 36,72 % des installations en 2025, tandis que les installations de transport sont en passe de se développer à un CAGR de 8,31 % jusqu'en 2031.

- Par mode de paiement, les espèces représentaient encore 57,89 % en 2025, mais les transactions par portefeuille mobile et par code QR progresseront à un CAGR de 12,78 % jusqu'en 2031.

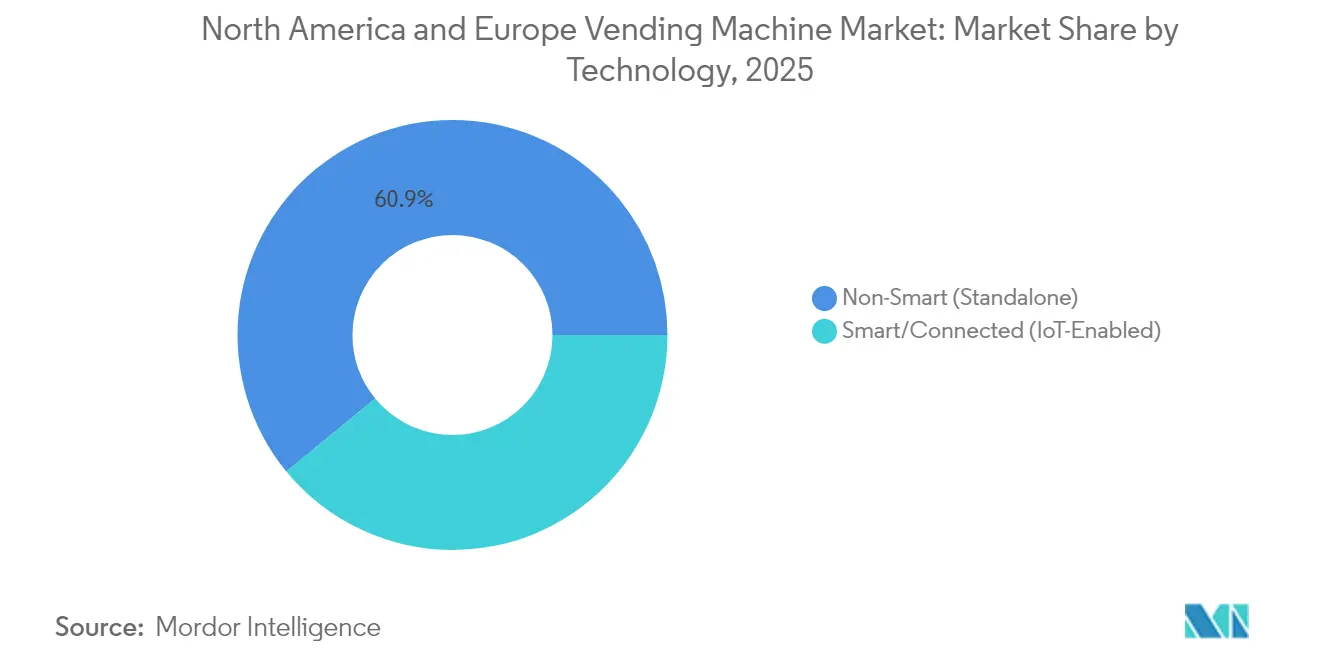

- Par technologie, les unités non intelligentes représentaient 60,94 % du parc installé en 2025, tandis que les machines intelligentes ou connectées via l'IoT progresseront à un CAGR de 15,26 %.

- Par secteur d'utilisation final, les espaces de travail d'entreprise détenaient une part de revenus de 30,12 % en 2025 ; la santé est appelée à croître à un CAGR de 10,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des distributeurs automatiques en Amérique du Nord et en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration des micro-paiements sans espèces accélérant l'économie unitaire | +1.8% | Allemagne, Royaume-Uni, pays nordiques | Court terme (≤ 2 ans) |

| Demande croissante d'expériences d'achat sans contact | +1.5% | Pôles de transit en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Expansion de la distribution automatique d'aliments frais dans les pôles de transport | +1.3% | Aéroports des États-Unis, terminaux ferroviaires de l'Union européenne | Moyen terme (2-4 ans) |

| Optimisation des planogrammes par intelligence artificielle et tarification dynamique | +1.2% | Campus d'entreprises en Amérique du Nord, villes intelligentes de l'Union européenne | Long terme (≥ 4 ans) |

| Initiatives de bien-être au travail favorisant l'offre de collations saines | +0.9% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur de la réfrigération économe en énergie | +0.7% | Union européenne et États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration des micro-paiements sans espèces accélérant l'économie unitaire

Les opérateurs de distributeurs automatiques ayant équipé leurs appareils de lecteurs sans contact et d'une compatibilité avec les portefeuilles mobiles ont atteint une part de 77 % de transactions sans espèces en 2024, réduisant les coûts de gestion des pièces de monnaie et permettant une tarification dynamique qui a fait progresser la valeur moyenne des tickets de vente jusqu'à 18 %. L'Allemagne illustre bien cette économie : SECO et BDTA ont commencé à moderniser 200 000 distributeurs de tabac avec des terminaux girocard, éliminant ainsi les tournées de collecte des espèces qui absorbaient auparavant 25 % des coûts d'exploitation.

Demande croissante d'expériences d'achat sans contact

Les interfaces sans contact introduites pendant la pandémie sont désormais standard dans les lieux très fréquentés. La commande par code QR et les modules à commande vocale réduisent les plaintes liées au contact avec les surfaces et s'alignent sur les protocoles d'hygiène dans les établissements de santé et de restauration.

Expansion de la distribution automatique d'aliments frais dans les pôles de transport

Farmer's Fridge a dépassé 1 000 emplacements dans les aéroports et les transports en commun à la mi-2024, démontrant que des salades préparées par des chefs, proposées à un prix de 8 à 12 USD, peuvent tripler le chiffre d'affaires annuel par machine par rapport aux distributeurs de collations traditionnels. La conformité à la chaîne du froid et le contrôle des pertes restent les principales contraintes.

Optimisation des planogrammes par intelligence artificielle et tarification dynamique

Le projet pilote de Selecta en 2024 dans des bureaux suisses a utilisé l'apprentissage automatique pour faire tourner les références et a augmenté les ventes par machine de 19 %. La tarification dynamique fait l'objet d'un examen réglementaire en France, mais gagne en acceptation là où l'élasticité de la demande la soutient.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Menaces croissantes en matière de cybersécurité et de protection des données | -1.1% | Union européenne (RGPD, loi sur la cyber-résilience), Amérique du Nord (lois étatiques sur les violations de données) | Court terme (≤ 2 ans) |

| Coût en capital élevé de la modernisation pour la connectivité | -0.9% | Amérique du Nord et Europe, en particulier les parcs vétustes dans les zones rurales | Moyen terme (2-4 ans) |

| Réglementations strictes de l'Union européenne sur la réduction des déchets concernant les emballages à usage unique | -0.6% | États membres de l'Union européenne, avec application pilote en France et en Allemagne | Long terme (≥ 4 ans) |

| Risques persistants de vandalisme et de vol physique | -0.5% | Centres urbains aux États-Unis, Europe méridionale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Menaces croissantes en matière de cybersécurité et de protection des données

La loi sur la cyber-résilience de l'Union européenne oblige les opérateurs de distributeurs automatiques à corriger les vulnérabilités dans les 14 jours, sous peine d'amendes pouvant atteindre 2,5 % du chiffre d'affaires mondial, ce qui entraîne une hausse des dépenses de conformité de 800 à 1 200 USD par unité vétuste.[1]Union européenne, "Règlement (UE) 2024/573 relatif aux gaz fluorés," eur-lex.europa.eu

Coût en capital élevé de la modernisation pour la connectivité

La conversion d'une machine mécanique en nœud IoT coûte généralement entre 1 500 et 2 500 USD, ce qui porte les mises à niveau à l'échelle du parc pour les opérateurs de taille moyenne à des montants compris entre 7 et 12 millions USD, retardant ainsi les déploiements complets de télémétrie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Les repas frais défient la domination des boissons

Les ventes de distributeurs de boissons ancrent toujours le marché des distributeurs automatiques en Amérique du Nord et en Europe, avec une part de revenus de 45,78 % en 2025. Cependant, les distributeurs de nourriture et de collations devraient croître de 9,02 % par an, reflétant les marges brutes supérieures des repas préparés par des chefs. Une seule unité Farmer's Fridge à l'aéroport O'Hare de Chicago a généré 120 000 USD en 2024, soit le triple du chiffre d'affaires d'un distributeur de collations standard. Les investissements dans la chaîne du froid sont donc en hausse, stimulés par les mandats de journalisation des températures de la FDA et les règles européennes sur les réfrigérants qui favorisent les systèmes au propane économes en énergie.

Les compresseurs à réfrigérants naturels ajoutent 30 à 40 % au coût de l'équipement, mais réduisent la consommation d'électricité de 20 %, permettant des primes de prix sur les références périssables. La distribution automatique de boissons continue de bénéficier de placements financés par les fournisseurs et de plages de température tolérantes, permettant aux acteurs en place de défendre leurs parts grâce aux droits de fourniture exclusifs et à la tarification promotionnelle. La commercialisation de produits de soins personnels reste inférieure à 5 %, mais gagne du terrain dans les hôpitaux et les résidences universitaires, où l'accès permanent aux articles d'hygiène compense les déplacements d'urgence pour s'approvisionner.

Par emplacement : Les pôles de transit progressent tandis que les bureaux plafonnent

Les bureaux représentaient 36,72 % des installations en 2025, mais le travail hybride a réduit la fréquentation en semaine et a exercé une pression sur le chiffre d'affaires par machine. En revanche, les aéroports et les stations de métro devraient croître à un taux annuel de 8,31 %, aidés par les efforts municipaux pour diversifier les recettes non tarifaires. Le contrat de 7,7 millions EUR du Metro de Madrid pour 145 unités combinées de billets et de collations souligne le potentiel commercial : chaque machine n'occupe que 0,37 mètre carré et devrait rapporter 35 000 USD par an, partagés à égalité avec l'autorité de transport.

Les établissements institutionnels tels que les écoles et les hôpitaux offrent une demande stable, mais imposent des restrictions nutritionnelles ou hygiéniques qui allongent les cycles d'assortiment. Les lieux de loisirs affichent des revenus élevés par événement mais un débit volatile, obligeant les opérateurs à équilibrer la densité des machines avec l'efficacité des tournées. Les systèmes de campus fermés simplifient le règlement, mais lient les opérateurs à des contrats exclusifs, limitant ainsi l'expérimentation en matière de références.

Par mode de paiement : Les portefeuilles mobiles érodent la suprématie des espèces

Les espèces représentaient encore 57,89 % des transactions en 2025, mais leur part est en baisse à mesure que les portefeuilles sur smartphone gagnent la faveur des consommateurs. L'adoption d'Apple Pay et de Google Pay a dépassé 50 % parmi les utilisateurs de smartphones aux États-Unis et au Royaume-Uni à la mi-2024, propulsant un CAGR de 12,78 % pour les portefeuilles mobiles jusqu'en 2031. Les micro-marchés de Cantaloupe ont atteint une pénétration sans espèces de 96 % en 2024, illustrant comment les environnements numériquement avancés peuvent se passer entièrement des billets et des pièces. L'euro numérique à venir pourrait accélérer ce changement en offrant un règlement instantané avec des frais d'interchange négligeables.

Les systèmes à valeur stockée en boucle fermée ont capté 8,00 % du volume en 2025, mais restent confinés aux campus et aux grands employeurs. Les propositions PSD3 visant à plafonner l'interchange sur les transactions inférieures à 5 EUR réduiront davantage les marges des processeurs et encourageront les systèmes basés sur les codes QR qui contournent les réseaux de cartes.

Par technologie : L'économie de la modernisation IoT ralentit l'adoption des machines intelligentes

Les machines intelligentes devraient croître à un taux de 15,26 % par an, le plus rapide de tous les segments ; pourtant, les unités non intelligentes dominent encore, représentant 60,94 % des installations en 2025. Les opérateurs pèsent les coûts de modernisation de 1 500 à 2 500 USD contre les avantages de la télémétrie, car les machines connectées réduisent les ruptures de stock de 40 % et diminuent les déplacements de camions de 25 %. Cependant, les frais de connectivité et la conformité en matière de cybersécurité réduisent les rendements dans les zones à faible trafic. La norme PCI DSS 4.0 exige désormais une authentification multi-facteurs pour l'accès à distance aux appareils, ajoutant entre 50 000 et 100 000 USD de dépenses annuelles pour les parcs de taille moyenne.

Les opérateurs expérimentent des kits de mise à niveau modulaires qui fixent des modems cellulaires, des capteurs optiques et des lecteurs sans espèces sur des armoires vétustes, réduisant les coûts de modernisation à 1 000-1 200 USD tout en débloquant la télémétrie qui réduit les déplacements de camions de 20 à 30 % et diminue les temps d'arrêt imprévus de 25 %. Des lacunes en matière de fiabilité persistent toutefois dans les couloirs de sous-sol et les stations-service rurales où l'authentification SIM échoue ou où les boîtiers métalliques affaiblissent les signaux, obligeant certains parcs à revenir aux transferts de données en mode différé lors des visites de maintenance programmées.

Par secteur d'utilisation final : La distribution automatique dans le secteur de la santé bénéficie de la demande en équipements de protection individuelle

Les campus d'entreprises ont dominé les revenus en 2025 avec 30,12 %, mais le secteur de la santé devrait progresser de 10,57 % par an à mesure que les hôpitaux automatisent la distribution des équipements de protection individuelle et des médicaments en vente libre. La distribution automatique médicale a atteint 428 millions USD en 2025, l'Amérique du Nord fournissant environ 40 % des installations. Les hôpitaux apprécient la traçabilité et la disponibilité 24 heures sur 24, tandis que les distributeurs d'équipements de protection individuelle réduisent la congestion à l'accueil et améliorent la conformité au contrôle des infections.

Le secteur de l'éducation adhère aux normes Smart Snacks de l'USDA, limitant la variété des références et ralentissant la croissance. Les sites de voyage et d'hôtellerie pratiquent des prix premium, mais versent des commissions sur le chiffre d'affaires allant jusqu'à 20 %. Les usines de fabrication tirent parti de la distribution automatique et des micro-marchés pour fidéliser les travailleurs postés, bien que les règles de placement de l'OSHA nécessitent une sélection minutieuse des sites.

Analyse géographique

Les États-Unis ont capté 53,85 % des revenus en 2025, soutenus par 7 millions de machines installées et un taux de transactions sans espèces de 77 %. L'adoption de la réfrigération économe en énergie s'accélère dans le cadre du programme SNAP, réduisant les coûts d'exploitation de 20 % malgré des dépenses initiales de 3 000 à 5 000 USD par unité. Le Canada bénéficie de l'adoption du débit universel et de l'étiquetage bilingue, ce qui décourage les importations transfrontalières, tandis que la distribution automatique d'aliments frais poursuit son expansion progressive dans les centres urbains à fort trafic.

L'Allemagne est le marché majeur à la croissance la plus rapide avec un CAGR de 8,74 % jusqu'en 2031, portée par l'omniprésence du girocard et le plan SECO-BDTA visant à moderniser 200 000 distributeurs de tabac avec des modules sans espèces. Les transactions en espèces sont passées de 82,5 % en 2008 à 51 % en 2023, accélérant le passage aux paiements numériques. Le Royaume-Uni, la France et l'Italie représentent chacun entre 8 et 12 % des ventes européennes, mais font face à des coûts de conformité croissants en matière de déchets d'emballage, notamment en vertu de la loi AGEC française, qui impose 50 % de contenants réutilisables ou compostables d'ici 2027. L'Espagne tire parti du tourisme ; les machines dans les aéroports et les gares ferroviaires peuvent rapporter entre 40 000 et 60 000 USD par an, soit le double de la moyenne des bureaux. La Russie reste limitée par les restrictions à l'importation du matériel de télémétrie occidental, maintenant la pénétration des machines intelligentes en dessous de 10 %. Dans toute l'Union européenne, la mise en œuvre de la loi sur la cyber-résilience et de la directive sur les emballages créera des avantages d'échelle pour les grands opérateurs capables de répartir les coûts de conformité sur des parcs étendus.

Paysage concurrentiel

Le marché des distributeurs automatiques en Amérique du Nord et en Europe reste modérément concentré ; la taille conférée aux principaux acteurs leur assure une densité de tournées supérieure, des contrats de sites exclusifs et un pouvoir de négociation avec les processeurs de paiement. Les points de terminaison connectés de Cantaloupe ont augmenté de 12 % d'une année sur l'autre pour atteindre 2,1 millions au cours de l'exercice fiscal 2024, réduisant les appels de service de 22 % et augmentant la valeur moyenne des transactions de 9 %.

Des perturbateurs tels que Farmer's Fridge affichent des marges brutes de 60 % sur les repas frais en tirant parti de la logistique de la chaîne du froid et d'une image de marque axée sur les repas préparés par des chefs. Les kiosques de micro-marchés contournent entièrement les mécanismes à pièces et ont atteint une pénétration sans espèces de 96 % en 2024, incitant les distributeurs automatiques traditionnels à améliorer leurs interfaces. La conformité à la norme ETSI TS 103 701 limite le sur-profilage, mais permet encore l'analyse agrégée de la demande, essentielle à l'optimisation des références. La consolidation est probable, car les opérateurs de niveau intermédiaire qui manquent d'envergure en matière de télémétrie peinent à satisfaire aux mandats de cybersécurité et d'emballage.

Leaders du secteur des distributeurs automatiques en Amérique du Nord et en Europe

American Vending Machines Inc.

Fuji Electric Co., Ltd.

Azkoyen Vending Systems, S.A.

Aramark Corporation

Jofemar Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : Cantaloupe a acquis SB Software pour étendre la télémétrie en Europe, en ajoutant des algorithmes qui réduisent la consommation de carburant de 18 % et les ruptures de stock de 35 %.

- Juin 2024 : SECO et BDTA ont lancé un plan visant à moderniser 200 000 distributeurs de tabac allemands avec des lecteurs sans espèces d'ici 2025.

- Avril 2024 : Le Metro de Madrid a attribué un contrat de 7,7 millions EUR (8,97 millions USD) pour 145 machines de billets et de collations à Azkoyen, avec un partage des revenus à 50-50 avec les opérateurs.

- Mars 2024 : La loi sur la cyber-résilience de l'Union européenne est entrée en vigueur, classant les distributeurs automatiques connectés comme des produits comportant des éléments numériques et imposant un support de correction sur 24 mois.

Périmètre du rapport sur le marché des distributeurs automatiques en Amérique du Nord et en Europe

Le marché des distributeurs automatiques en Amérique du Nord et en Europe englobe les systèmes de vente au détail automatisés qui distribuent des boissons, des collations, des articles de soins personnels et d'autres marchandises dans les bureaux, les établissements, les pôles de transport et les lieux de loisirs. Il comprend à la fois les machines autonomes traditionnelles et les unités intelligentes connectées via l'IoT qui prennent en charge les espèces et divers modes de paiement sans espèces, au service de divers secteurs d'utilisation finale, des espaces de travail d'entreprise aux soins de santé et à l'hôtellerie. Dans l'ensemble, le marché se concentre sur une distribution de produits pratique et sans assistance ainsi que sur une expérience utilisateur améliorée aux États-Unis, au Canada et dans les pays européens.

Le rapport sur le marché des distributeurs automatiques en Amérique du Nord et en Europe est segmenté par type (boissons, nourriture et collations, soins personnels et hygiène, autres marchandises), emplacement (immeubles de bureaux et commerciaux, établissements institutionnels, installations de transport, lieux de loisirs et de divertissement), mode de paiement (espèces, sans espèces - carte, sans espèces - portefeuille mobile ou code QR, systèmes en boucle fermée), technologie (intelligent ou connecté compatible IoT, non intelligent autonome), secteur d'utilisation finale (espaces de travail d'entreprise, éducation, santé, voyage et hôtellerie, centres de fabrication et de distribution) et géographie (États-Unis, Canada, Royaume-Uni, Allemagne, France, Italie, Espagne, Russie, reste de l'Europe). Les prévisions de marché sont fournies en termes de valeur en USD.

| Boissons |

| Nourriture et collations |

| Soins personnels et hygiène |

| Autres types |

| Immeubles de bureaux et commerciaux |

| Établissements institutionnels |

| Installations de transport |

| Lieux de loisirs et de divertissement |

| Espèces |

| Sans espèces - Carte |

| Sans espèces - Portefeuille mobile / Code QR |

| Systèmes en boucle fermée (campus/valeur stockée) |

| Intelligent/connecté (compatible IoT) |

| Non intelligent (autonome) |

| Espaces de travail d'entreprise |

| Éducation |

| Santé |

| Voyage et hôtellerie |

| Centres de fabrication et de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

| Par type | Boissons | |

| Nourriture et collations | ||

| Soins personnels et hygiène | ||

| Autres types | ||

| Par emplacement | Immeubles de bureaux et commerciaux | |

| Établissements institutionnels | ||

| Installations de transport | ||

| Lieux de loisirs et de divertissement | ||

| Par mode de paiement | Espèces | |

| Sans espèces - Carte | ||

| Sans espèces - Portefeuille mobile / Code QR | ||

| Systèmes en boucle fermée (campus/valeur stockée) | ||

| Par technologie | Intelligent/connecté (compatible IoT) | |

| Non intelligent (autonome) | ||

| Par secteur d'utilisation finale | Espaces de travail d'entreprise | |

| Éducation | ||

| Santé | ||

| Voyage et hôtellerie | ||

| Centres de fabrication et de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle sera l'ampleur des paiements sans espèces dans la distribution automatique en Amérique du Nord et en Europe d'ici 2031 ?

Les transactions par portefeuille mobile et par code QR devraient progresser à un CAGR de 12,78 %, ramenant la part des espèces bien en dessous d'un tiers de l'ensemble des achats d'ici 2031.

Quelle catégorie de produits se développe le plus rapidement dans la distribution automatique régionale ?

Les distributeurs de nourriture et de collations devraient croître de 9,02 % par an, devançant les boissons en raison de marges plus élevées sur les repas frais.

Pourquoi les pôles de transit sont-ils attractifs pour l'installation de nouvelles machines ?

Les aéroports et les réseaux de métro ciblent les recettes non tarifaires, et les machines dans ces lieux peuvent rapporter entre 35 000 et 60 000 USD par an tout en répondant aux attentes en matière d'achats sans contact.

Qu'est-ce qui stimule l'adoption des machines intelligentes malgré les coûts de modernisation ?

Les unités connectées réduisent les ruptures de stock de 40 % et diminuent les déplacements de camions d'environ 25 %, offrant des efficiences de tournées qui compensent les frais mensuels de connectivité.

Comment les réglementations de l'Union européenne influenceront-elles les opérations de distribution automatique ?

La loi sur la cyber-résilience et la directive actualisée sur les emballages imposent de nouvelles obligations en matière de correctifs de sécurité et de recyclage, favorisant les opérateurs bien capitalisés capables de répartir les coûts de conformité.

Dernière mise à jour de la page le: