Taille et part du marché de l'éclairage public connecté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.56 Milliards de dollars |

| Taille du Marché (2031) | 4.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage public connecté par Mordor Intelligence

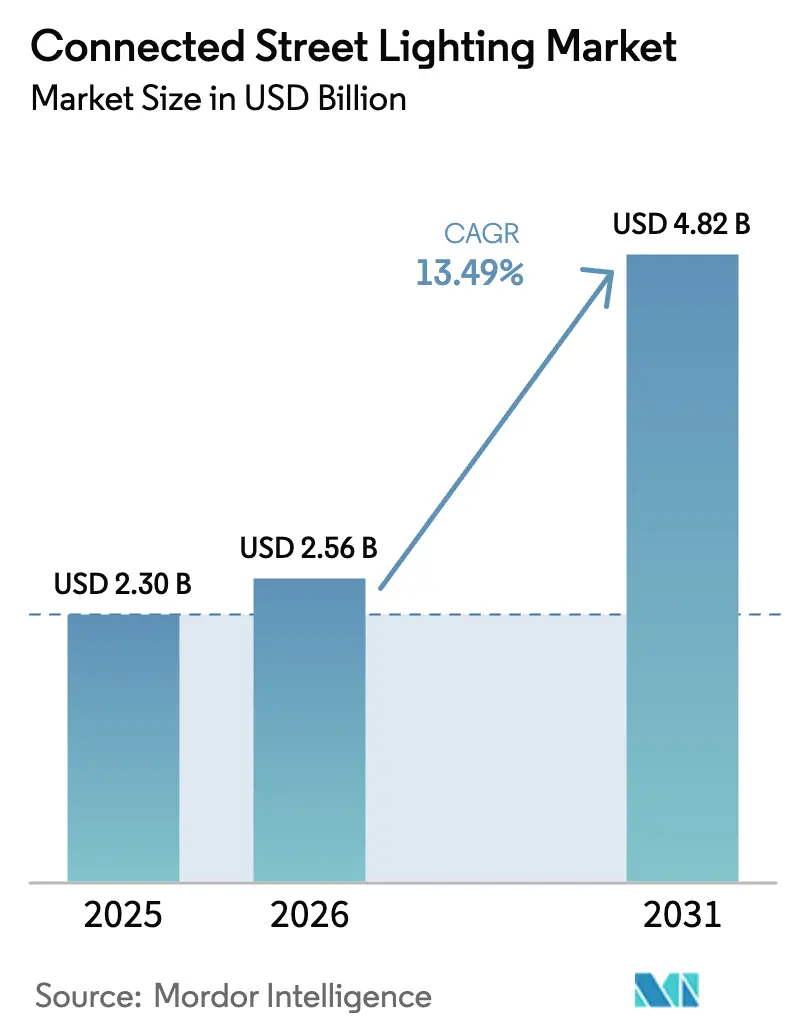

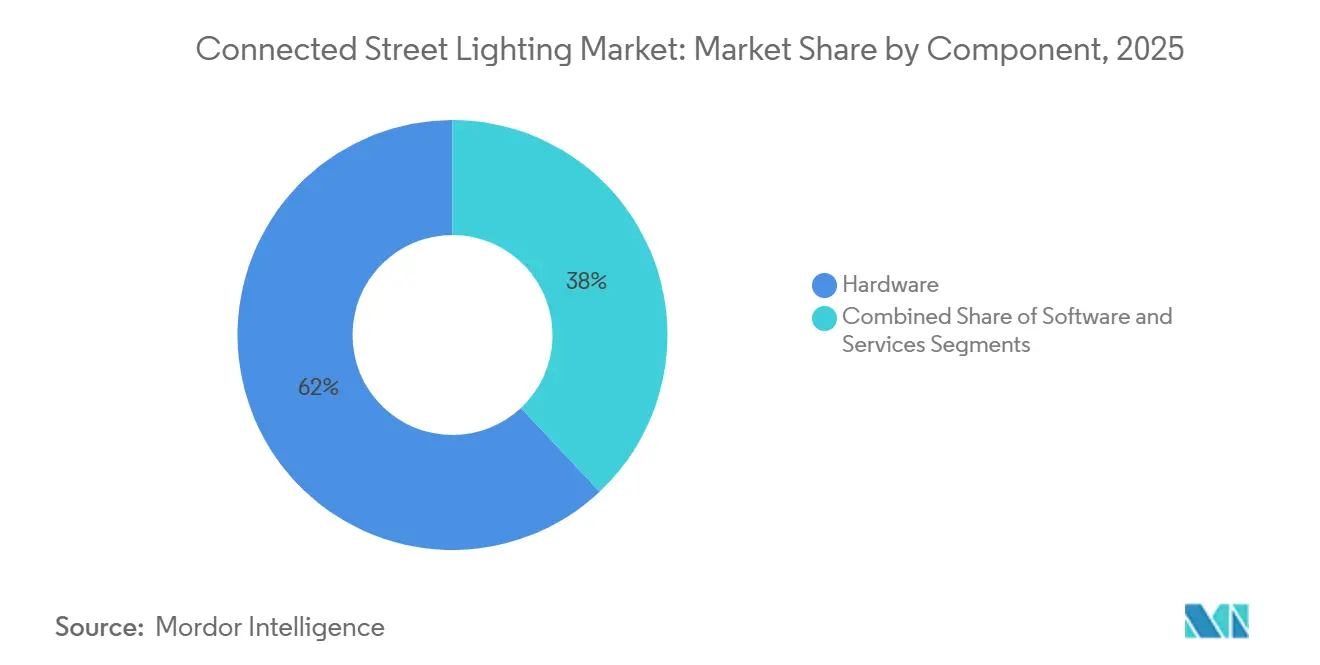

La taille du marché de l'éclairage public connecté devrait atteindre 4,82 milliards USD d'ici 2031, reflétant un TCAC de 13,49 % sur la période de prévision, contre 2,56 milliards USD en 2026. Les villes accordent la priorité à l'efficacité énergétique, à la maturité de l'IoT cellulaire et aux poteaux multiusages pouvant accueillir des petites cellules 5G, des capteurs environnementaux et des modules de recharge pour véhicules électriques.[1]Signify, "Signify et Cornerstone déploient un réseau sans fil multi-opérateurs à l'échelle de la ville via l'éclairage public," signify.com Le matériel représentait 62 % des parts en 2025, tandis que les logiciels et services se développent à un TCAC de 13,65 % à mesure que les acheteurs mettent l'accent sur la maintenance prédictive et les rapports d'émissions liés à la métrologie de qualité commerciale. Le RF propriétaire détenait 55,5 % de la connectivité en 2025 ; cependant, les options cellulaires telles que le NB-IoT et le LTE-M devraient croître à un TCAC de 13,73 %, les contrôleurs prêts à l'emploi réduisant les frictions lors du déploiement. Les modèles en nuage représentaient 45 % des déploiements en 2025 et se développent avec des API ouvertes qui intègrent la télémétrie d'éclairage dans les tableaux de bord de trafic, de qualité de l'air et d'urgence.

Points clés du rapport

- Par composant, le matériel était en tête avec une part de 62 % en 2025, tandis que les logiciels et services devraient croître à un TCAC de 13,65 % jusqu'en 2031.

- Par connectivité, le réseau maillé RF propriétaire détenait une part de 55,5 % en 2025, et le cellulaire devrait afficher un TCAC de 13,73 % jusqu'en 2031.

- Par application, l'optimisation du trafic représentait 28 % des déploiements en 2025, tandis que le stationnement intelligent devrait se développer à un TCAC de 13,89 % jusqu'en 2031.

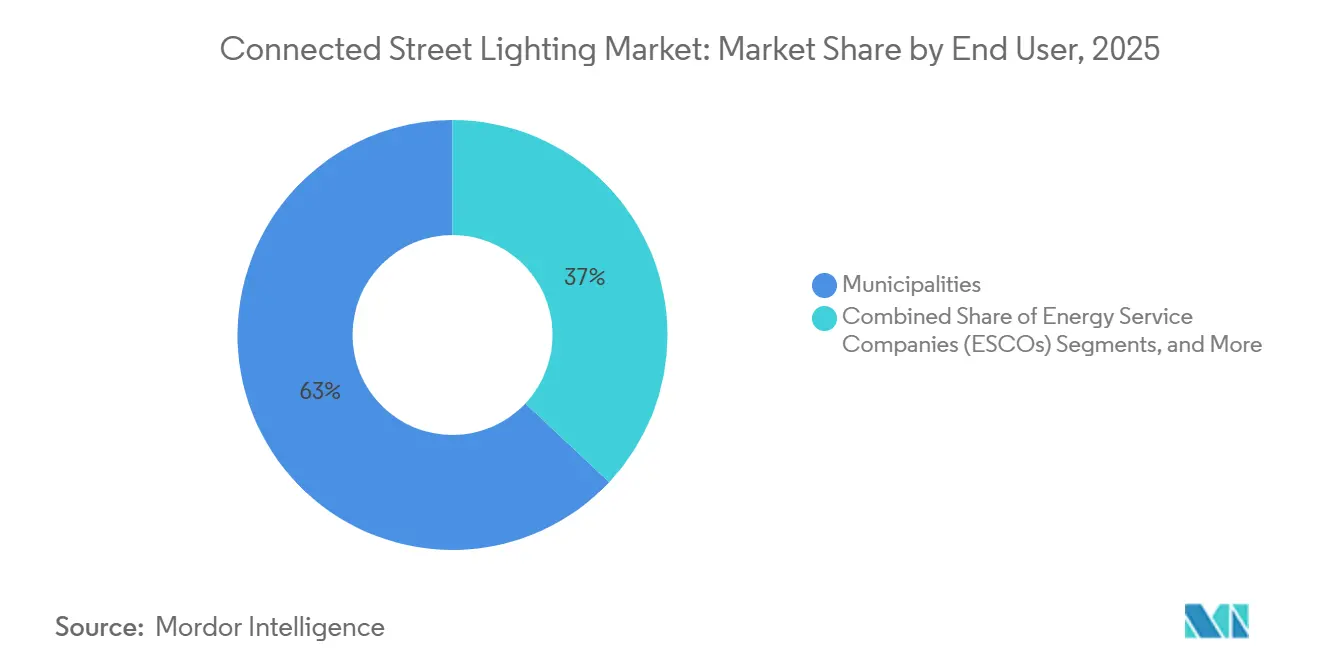

- Par utilisateur final, les municipalités représentaient 63 % de l'adoption en 2025, tandis que les parcs industriels et les sociétés de services énergétiques devraient croître à un TCAC de 14,04 %.

- Par géographie, l'Europe détenait une avance de 65 % sur la base installée en 2025, et l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 14,12 %.

- Par modèle de déploiement, le nuage détenait une part de 45 % en 2025 et devrait progresser à un TCAC de 13,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'éclairage public connecté

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des prix de l'électricité et obligations d'efficacité énergétique | +2.8% | Mondial, plus fort dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Accélération des programmes de villes intelligentes et de la passation de marchés en partenariat public-privé | +3.1% | Asie-Pacifique, Moyen-Orient, certaines villes de l'UE | Long terme (≥ 4 ans) |

| Transition rapide vers les contrôles cellulaires pour les déploiements prêts à l'emploi | +2.4% | Amérique du Nord, Asie-Pacifique, début du Moyen-Orient | Court terme (≤ 2 ans) |

| Interopérabilité via Zhaga-D4i, DALI-2 et TALQ | +1.9% | Europe, Amérique du Nord, nouvelles installations mondiales | Moyen terme (2 à 4 ans) |

| Opérations pilotées par les données et maintenance prédictive | +2.2% | Amérique du Nord, Europe, expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Le poteau d'éclairage comme plateforme pour la 5G et la détection | +1.1% | Pôles urbains en Amérique du Nord et en Europe, corridors Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des prix de l'électricité et les obligations d'efficacité énergétique renforcent l'économie de la rénovation

Les lampadaires LED en réseau avec contrôles ont permis des réductions mesurables de l'énergie et des coûts d'exploitation et de maintenance dans de grands programmes, ce qui renforce l'argumentaire économique pour le déploiement à grande échelle. Le déploiement de 290 000 luminaires à Chicago a réduit les dépenses annuelles d'électricité de 8,7 millions USD et généré 37 millions USD de remises de services publics sur cinq ans, tandis que les réductions de carbone totalisaient 134 600 tonnes métriques en septembre 2022. [2]Itron, "La durabilité grâce à l'éclairage public : pourquoi les lampadaires LED intelligents sont la référence en matière de réduction mesurable du carbone," itron.com La métrologie de qualité commerciale dans les plateformes d'éclairage intelligent prend en charge la conformité et la production de rapports simplifiés, éliminant le besoin d'une instrumentation coûteuse des sous-stations. Les orientations de planification du réseau électrique de l'Ontario pour 2025 mettent l'accent sur les stratégies sans câblage lors de l'évaluation des projets, positionnant l'éclairage adaptatif comme un outil flexible de réponse à la demande pour les services publics et les municipalités. Les équipes d'approvisionnement associent de plus en plus les luminaires compatibles avec les contrôleurs à l'éligibilité aux remises et au suivi de la décarbonisation, renforçant le rôle de l'éclairage connecté dans la politique énergétique municipale. Ces dynamiques soutiennent une demande durable sur le marché des systèmes de gestion de l'éclairage public intelligent, alors que les villes cherchent à protéger leurs budgets et à atteindre leurs objectifs climatiques.

L'accélération des programmes de villes intelligentes et de la passation de marchés en partenariat public-privé réduit les risques pour les bilans municipaux

Les partenariats public-privé permettent aux villes de transférer le risque de performance et de transformer les économies d'énergie en paiements prévisibles sur des périodes pluriannuelles. Le projet de Požega en Serbie, dans le cadre d'une structure de services énergétiques, est cité comme un modèle pratique pour les petites municipalités qui manquent de capital initial mais ont besoin de modernisation et de résultats vérifiables. La Mission des villes intelligentes de l'Inde oriente des financements importants vers l'éclairage des corridors, les intersections intelligentes et les poteaux connectés, ce qui soutient des appels d'offres à fort volume et accélère l'infrastructure numérique dans les clusters urbains à croissance rapide. Ces modèles attirent également des fonds d'infrastructure qui préfèrent des flux de trésorerie à long terme, de type service public, ancrés dans des réductions d'énergie vérifiées. À mesure que les accords multipartites arrivent à maturité, les garanties de performance, la surveillance à distance et les clauses de données ouvertes deviennent la norme, ce qui réduit le risque perçu lié aux fournisseurs et améliore la bancabilité. Ce changement structurel soutient une croissance régulière sur le marché des systèmes de gestion de l'éclairage public intelligent, là où les contraintes budgétaires freineraient autrement les mises à niveau.

La transition rapide vers les contrôles cellulaires pour les déploiements prêts à l'emploi contourne les contraintes liées aux passerelles de maillage

Les déploiements qui s'appuient sur des contrôleurs NB-IoT ou LTE-M peuvent éviter les grandes flottes de passerelles, ce qui réduit le temps d'installation et simplifie la maintenance. Washington, D.C. a équipé 75 000 luminaires de contrôleurs cellulaires, permettant un contrôle au niveau de chaque lampe et une surveillance en temps réel tout en surmontant la contrainte des passerelles typique des maillages privés. Les protocoles standard de gestion des appareils, tels que LwM2M 2.0, améliorent le provisionnement et le support du cycle de vie, rationalisant les déploiements à grande échelle pour les services publics et les services municipaux. [3]Open Mobile Alliance, "Le rôle de LwM2M 2.0 dans les villes intelligentes," openmobilealliance.org Pour les flottes municipales de dizaines de milliers d'unités, les configurations prêtes à l'emploi réduisent les déplacements de techniciens et le fonds de roulement immobilisé dans les pièces de rechange. Les modèles cellulaires s'alignent sur les opérations informatiques standard en tirant parti de la sécurité de qualité opérateur et des accords de niveau de service, ce qui soutient les objectifs de gouvernance dans les infrastructures critiques. Ces avantages renforcent l'adoption des systèmes de gestion de l'éclairage public intelligent, où la simplicité et la rapidité favorisent les stratégies axées sur le cellulaire.

L'interopérabilité via Zhaga-D4i, DALI-2 et TALQ améliorant la neutralité des fournisseurs prolonge la durée de vie des actifs sur plusieurs décennies

L'Alliance DALI, le Consortium TALQ et le Consortium Zhaga ont formalisé une liaison pour unifier les flux de données, ce qui réduit les frais d'intégration pour les flottes d'éclairage multi-fournisseurs. L'édition 4 du livre 18 de Zhaga a étendu le contrôle par socle aux luminaires patrimoniaux et décoratifs, ouvrant la voie à des rénovations intelligentes dans les quartiers soumis à des obligations de préservation. Les projets certifiés TALQ à Bruxelles et sur les principales autoroutes démontrent que les interfaces standardisées permettent aux services publics de combiner contrôleurs et luminaires tout en maintenant un système de gestion centralisé unique. Les modèles de données communs favorisent la maintenance conditionnelle et les interventions planifiées qui réduisent le temps moyen de réparation lorsqu'ils sont intégrés aux systèmes de back-office. Ces développements soutiennent la prolongation de la durée de vie et évitent les remplacements complets de luminaires, renforçant l'économie du marché des systèmes de gestion de l'éclairage public intelligent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux élevés, appels d'offres complexes et financement | -1.8% | Amérique latine, Afrique, petites municipalités de l'UE | Moyen terme (2 à 4 ans) |

| Intégration des infrastructures existantes et lacunes d'interopérabilité | -1.3% | Amérique du Nord, Europe, Asie | Moyen terme (2 à 4 ans) |

| Cybersécurité, gouvernance des données et préoccupations liées à la souveraineté | -0.9% | Mondial, aigu dans l'UE, en Amérique du Nord et au Moyen-Orient | Court terme (≤ 2 ans) |

| Fragmentation des normes et contraintes de spectre | -0.6% | Métropoles denses en Asie-Pacifique, en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts initiaux élevés, les appels d'offres complexes et le financement pèsent de manière disproportionnée sur les petites municipalités

Les luminaires prêts pour le réseau et les déploiements de contrôleurs ajoutent une intensité capitalistique difficile à absorber pour les petites villes en un seul cycle budgétaire. Les contrats basés sur la performance et les partenariats public-privé à paiement de disponibilité transfèrent le risque d'économies d'énergie aux opérateurs privés, mais peuvent prolonger les délais d'approvisionnement en raison des exigences de vérification et de surveillance. Les municipalités évaluent l'éclairage en tant que service pour éliminer les coûts d'équipement initiaux et passer à des frais mensuels prévisibles adossés à des économies d'exploitation et de maintenance quantifiables. L'alignement des services publics autour des solutions sans câblage rend l'éclairage adaptatif plus attractif là où des mises à niveau du réseau seraient autrement approuvées, bien que les besoins en documentation et la coordination interdépartementale puissent ralentir les approbations. Même avec des économies à long terme, les petites villes font face à des frais d'appel d'offres élevés, ce qui tempère l'adoption à court terme sur le marché des systèmes de gestion de l'éclairage public intelligent.

Les préoccupations liées à la cybersécurité, à la gouvernance des données et à la souveraineté alourdissent les obligations de conformité et ralentissent la sélection des fournisseurs

Les fabricants font face à des obligations de sécurité sur le cycle de vie et à des dispositions d'accès aux données qui augmentent les efforts d'ingénierie et juridiques. La loi européenne sur les données exige un accès en temps réel aux données générées par les appareils et garantit la portabilité des données sans frais de changement, modifiant la façon dont les villes négocient les contrats et dont les fournisseurs conçoivent les plateformes. De nombreuses juridictions spécifient des exigences de résidence des données ou des architectures hybrides qui maintiennent la télémétrie sensible en local tout en synchronisant des agrégats anonymisés vers des analyses en nuage. Les agences du secteur public reconnaissent les lacunes en matière de ressources en cybersécurité et envisagent des investissements ciblés et des schémas d'étiquetage pour renforcer les protections de base pour les gouvernements locaux. Le verrouillage des fournisseurs dû aux systèmes existants sans chiffrement moderne ni mises à jour à distance augmente les coûts de migration, ce qui influence le calendrier des mises à niveau et le choix des fournisseurs sur le marché des systèmes de gestion de l'éclairage public intelligent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels progressent à mesure que l'analyse prédictive monétise les données des capteurs

Le matériel a capté 62 % du marché des systèmes de gestion de l'éclairage public intelligent en 2025, tandis que les logiciels et services croissent à un TCAC de 13,65 % à mesure que les villes adoptent des systèmes de gestion centralisés permettant le contrôle à distance, les mises à jour du micrologiciel et les tableaux de bord de comptabilité carbone. Les plateformes municipales telles qu'Interact et des offres SaaS similaires ont déplacé les dépenses du capital initial vers des frais par point de terminaison, permettant l'intégration avec les feux de circulation, les bornes de recharge pour véhicules électriques et les flux de sécurité publique via des API sécurisées. À grande échelle, les opérateurs gèrent des millions de messages de télémétrie par jour, ce qui prend en charge les modèles de jumeaux numériques de chaque luminaire et améliore la planification des services et les indicateurs de disponibilité des flottes. L'expansion de la part des logiciels reflète également une politique favorisant la métrologie de qualité commerciale et les rapports d'émissions vérifiables dans les plans de durabilité des villes. À mesure que les socles se standardisent via ANSI C136.41 et le livre 18 de Zhaga, le matériel devient plus interchangeable, ce qui pèse sur les prix et élève le rôle de la différenciation logicielle sur le marché des systèmes de gestion de l'éclairage public intelligent.

Les services restent substantiels car les contrats PPP clés en main regroupent l'installation, la mise en service et les obligations de performance pluriannuelles, bien que la croissance soit inférieure à celle des logiciels à mesure que davantage de valeur se déplace vers l'analyse et l'automatisation. La maintenance prédictive génère des économies d'exploitation et de maintenance mesurables, convertissant les déplacements de techniciens réactifs en interventions planifiées qui consolident les tâches et réduisent le temps de réparation. Ces tendances continuent d'orienter les dépenses vers les SaaS et les services d'intégration à mesure que le secteur des systèmes de gestion de l'éclairage public intelligent utilise des API et des modèles de données standardisés pour partager des informations entre les services municipaux. De 2026 à 2031, les gains portés par les logiciels sont renforcés par des incitations politiques liées à la métrologie et à la divulgation carbone, ce qui contribue à maintenir des prix premium pour les fonctionnalités d'analyse. Cette combinaison renforce les revenus récurrents et protège les fournisseurs contre la compression des marges sur le matériel sur le marché des systèmes de gestion de l'éclairage public intelligent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par connectivité : l'économie du cellulaire prêt à l'emploi remet en cause la position dominante du maillage RF propriétaire

Le maillage RF propriétaire, incluant Wi-SUN et IEEE 802.15.4g, détenait une part de connectivité de 55,5 % en 2025, tandis que les contrôles cellulaires devraient croître à un TCAC de 13,73 % à mesure que les villes valorisent des déploiements plus simples et une disponibilité de qualité opérateur. À Washington, D.C., 75 000 contrôleurs cellulaires au niveau de chaque lampe ont réduit la complexité du déploiement tout en permettant une surveillance en temps réel, éliminant l'installation et la maintenance des passerelles. Les cadres standard de gestion des appareils comme LwM2M améliorent la fiabilité et le contrôle du cycle de vie pour les grandes flottes de points de terminaison distribués. Le LoRaWAN reste privilégié là où des liaisons longue portée et à faible débit sont suffisantes et où la gestion du spectre est pratique, notamment dans les corridors contraints qui nécessitent des points de terminaison économes en énergie. Les maîtres d'ouvrage évaluent les frais d'abonnement par rapport aux frais de passerelle, beaucoup choisissant le cellulaire lorsque les contraintes de main-d'œuvre et les délais dominent les critères de décision sur le marché des systèmes de gestion de l'éclairage public intelligent.

Le maillage RF conserve un rôle dans les services publics qui préfèrent les réseaux gérés en privé avec un comportement déterministe et une longue expérience opérationnelle. Les cas d'usage de niche incluent la communication par courant porteur en gaine là où les performances sans fil sont altérées, et les variantes Wi-Fi ou courte portée pour les environnements de campus qui ne nécessitent pas une portée à l'échelle de la rue. La combinaison de technologies persiste selon les régions, mais l'interopérabilité et la certification réduisent le verrouillage et permettent aux flottes mixtes d'être gérées via un système de gestion centralisé unique. À mesure que les normes arrivent à maturité, de plus en plus de villes adoptent des contrôleurs à double socle pour préserver le choix dans la sélection des fournisseurs et les mises à niveau du cycle de vie, ce qui maintient la compétitivité des achats sur le marché des systèmes de gestion de l'éclairage public intelligent. Cet équilibre assure la continuité des réseaux RF existants tout en permettant des déploiements à grande échelle axés sur le cellulaire qui offrent le meilleur coût total de possession.

Par application : le stationnement intelligent et la détection environnementale monétisent l'infrastructure installée

L'optimisation du trafic représentait 28 % des déploiements de 2025, les villes ayant utilisé des caméras et des capteurs montés sur poteaux pour améliorer la synchronisation des feux et la détection des incidents sur les corridors fréquentés. Le stationnement intelligent est l'application à la croissance la plus rapide avec un TCAC de 13,89 % en exploitant le même matériel de périphérie pour générer des analyses de bord de trottoir et des informations opérationnelles pouvant compenser les coûts des contrôleurs. L'analyse énergétique et la gestion des actifs apportent une valeur fondamentale grâce à la surveillance en temps réel des kWh et à la localisation des pannes qui réduit les déplacements de techniciens et raccourcit la durée des pannes. La surveillance environnementale et la dorsale de communication continuent de se développer, utilisant les colonnes d'éclairage pour héberger des services de qualité de l'air, de microclimat et de connectivité via des interfaces ouvertes. L'éclairage adaptatif lié à la détection de présence soutient la sécurité publique et la réduction de l'énergie, avec des orientations disponibles pour organiser des projets pilotes avant une expansion à l'échelle de la ville.

Les conceptions multi-applications optimisent le retour sur infrastructure en servant plusieurs services à partir d'une plateforme commune. Les villes exploitent également l'analyse pour la planification de la résilience, améliorant la visibilité sur les pannes, les schémas de trafic et les pics de demande liés aux événements sur les routes et les trottoirs. Les fonctionnalités définies par logiciel deviennent des différenciateurs clés, et les API ouvertes permettent aux écosystèmes d'applications tiers de se développer autour de l'épine dorsale d'éclairage. En conséquence, les portefeuilles d'applications continueront de s'élargir de 2026 à 2031, renforçant l'adoption sur le marché des systèmes de gestion de l'éclairage public intelligent. La capacité à monétiser de nouveaux services tout en répondant aux priorités de sécurité et de conformité consolide le rôle de l'éclairage en tant qu'hôte neutre pour les services de données municipaux.

Par utilisateur final : les parcs industriels et les sociétés de services énergétiques se développent le plus rapidement à mesure que l'éclairage en tant que service transfère le risque énergétique

Les municipalités dominent avec une part de 63 % en 2025, soutenues par des mandats de remplacement, des remises et des objectifs de responsabilité énergétique qui récompensent les contrôles connectés. Les parcs industriels et les campus privés sont les clients à la croissance la plus rapide avec un TCAC de 14,04 % à mesure que les opérateurs intègrent l'éclairage avec les systèmes de sécurité et de bâtiment pour l'expérience des locataires et les références en matière de durabilité. Les contrats de performance menés par les sociétés de services énergétiques sont répandus, offrant des résultats garantis et une surveillance des niveaux de service fournis via la plateforme de gestion centralisée. Les modèles d'éclairage en tant que service offrent des options sans investissement initial qui répartissent les coûts sur des périodes pluriannuelles et sont ancrés dans des économies d'énergie et de maintenance vérifiées. Là où les réglementations des services publics préconisent des solutions sans câblage, les contrôles au niveau du luminaire servent à l'écrêtage des pointes et à la réponse à la demande pour différer les mises à niveau du réseau, ce qui crée des opportunités de financement conjoint.

Les concessionnaires public-privé apportent une discipline de gestion de programme, intégrant l'approvisionnement, le déploiement et les tableaux de bord de performance dans un accord unique pour atteindre les objectifs de service. Cette approche de partage des risques est précieuse dans les villes à capacité d'emprunt limitée où les économies à long terme doivent être titrisées pour rassurer les investisseurs. Les parcs industriels valorisent la connectivité à l'échelle du campus et le stationnement intelligent, qui exploitent les mêmes poteaux d'éclairage et dorsales de réseau, stimulant l'adoption sur le marché des systèmes de gestion de l'éclairage public intelligent. À mesure que les politiques s'alignent autour de l'accès aux données et de la portabilité, les acheteurs exigent des droits contractuels qui préservent la flexibilité de changer de fournisseur sans perdre les données historiques. Ces facteurs soutiennent une croissance diversifiée des utilisateurs finaux pendant la fenêtre de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de déploiement : la migration vers le nuage s'accélère à mesure que les API fédèrent les systèmes cloisonnés

Les déploiements en nuage détenaient une part de 45 % en 2025 et croissent à un TCAC de 13,67 % à mesure que les villes passent des systèmes de gestion centralisés sur site aux plateformes SaaS qui garantissent la disponibilité, permettent les mises à jour à distance et exposent des API standardisées. Les interfaces conformes à TALQ permettent aux plateformes centrales d'agréger des données sur l'éclairage, le trafic et la détection, créant des tableaux de bord partagés pour les opérations multi-départementales. Dans les régions soumises à des obligations de résidence des données, les déploiements hybrides maintiennent la télémétrie sensible en local tout en envoyant les analyses vers le nuage, ce qui équilibre la politique et la flexibilité opérationnelle. Les fournisseurs qui démontrent un engagement à long terme envers les normes ouvertes et la portabilité des données sont favorisés dans les appels d'offres qui exigent une pérennité. L'interopérabilité réduit le coût total de possession et accélère le délai de valorisation sur le marché des systèmes de gestion de l'éclairage public intelligent.

Les systèmes sur site persistent là où la politique interdit le stockage en nuage des données d'infrastructure critique, bien que la sécurité au niveau des appareils et le traitement en périphérie puissent souvent satisfaire de nombreuses exigences. À mesure que les villes se modernisent, les garanties de niveau de service et les fonctionnalités d'analyse encouragent des structures contractuelles qui récompensent la disponibilité et les économies plutôt que les licences perpétuelles. Les fournisseurs démontrent la valeur des architectures axées sur le nuage grâce à des partenariats d'écosystème qui intègrent la connectivité cellulaire, les petites cellules et les applications tierces dans le lampadaire. Cet élan soutient une pénétration régulière du nuage sur le marché des systèmes de gestion de l'éclairage public intelligent sur l'horizon de prévision à mesure que les API standard deviennent la norme. Le langage des marchés publics codifie de plus en plus les droits d'accès aux données et de changement, ce qui renforce le levier des acheteurs et atténue le risque de verrouillage.

Analyse géographique

L'Europe détenait une avance de 65 % sur la base installée en 2025, reflétant une décennie de rénovations coordonnées et de soutien politique qui ont élevé les contrôles connectés comme outil de conformité et épine dorsale opérationnelle pour les services publics. Cette part souligne une portion significative du marché des systèmes de gestion de l'éclairage public intelligent, les acheteurs privilégiant la certification TALQ pour gérer les flottes multi-fournisseurs sur de longues durées de vie des actifs. Les projets à Bruxelles et sur les autoroutes nationales démontrent comment les interfaces standardisées assurent l'interopérabilité des systèmes de gestion centralisés entre contrôleurs et luminaires, réduisant la complexité d'intégration. Les résultats sur le terrain des déploiements européens montrent des économies d'énergie importantes et mesurables ainsi que des réductions de maintenance à mesure que les programmes LED connectés se développent. La conformité aux règles évolutives de cybersécurité et d'accès aux données façonne les achats, ce qui favorise les plateformes construites sur des normes ouvertes.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 14,12 % à mesure que les gouvernements alignent les investissements pour les mises à niveau urbaines et l'éclairage des corridors dans les mégapoles en expansion. La Mission des villes intelligentes de l'Inde oriente des financements importants vers l'éclairage connecté, ce qui stimule les marchés publics à l'échelle de la ville et les cas d'usage multi-applications. L'Australie et la Nouvelle-Zélande poursuivent des déploiements menés par les services publics, les grandes villes planifiant des remplacements LED de deuxième génération combinés à des contrôles intelligents pour approfondir les économies et améliorer les opérations. Les fournisseurs adaptent les conceptions de produits aux exigences locales en équilibrant la couverture cellulaire et LPWAN avec des contrôleurs à double socle pour préserver le choix des fournisseurs. Cette combinaison de politique et de technologie renforce l'adoption sur le marché des systèmes de gestion de l'éclairage public intelligent pour les déploiements de rénovation et les nouvelles installations.

En Amérique du Nord, les grands programmes municipaux et des services publics se concentrent sur la détection des pannes, la réduction des déplacements de techniciens et la maintenance pilotée par l'analyse tout en exploitant les structures P3 pour les mégaprojets. Le programme pluriannuel de Chicago met en évidence les résultats en matière d'énergie et de remises ainsi que les réductions de CO2, ce qui renforce l'argumentaire de valeur pour d'autres villes. La modernisation à l'échelle de la ville de Washington, D.C. utilise des contrôles cellulaires et développe des services numériques sur l'épine dorsale d'éclairage pour améliorer l'équité et la disponibilité. Les systèmes solaires hors réseau font également partie de la boîte à outils pour dissuader le vol de cuivre et accélérer la restauration dans les corridors à haut risque. Au Moyen-Orient, les mises à niveau de l'éclairage public ancrent de plus grands programmes d'infrastructure intelligente, avec de nouveaux contrats spécifiant des fonctionnalités de transport intelligent et une gestion des actifs basée sur l'intelligence artificielle. Le plan d'éclairage de district pluriannuel de Dubaï démontre comment les LED et contrôles basés sur des normes sont appliqués à grande échelle pour offrir des gains d'énergie et de fiabilité. Ces tendances indiquent ensemble une base élargie pour le marché des systèmes de gestion de l'éclairage public intelligent à travers des modèles de financement et des environnements politiques variés.

Paysage concurrentiel

La concurrence est centrée sur l'interopérabilité, les services sur le cycle de vie et l'étendue des fonctionnalités de la plateforme qui monétisent l'épine dorsale d'éclairage. L'acquisition de Telensa par Signify a élargi l'accès à une grande base installée et renforcé sa pile logicielle d'éclairage connecté et son portefeuille d'appareils au niveau de la rue. Itron fait progresser les réseaux basés sur IPv6 et le SaaS, tandis que la certification multi-fournisseurs via TALQ réduit les préoccupations de verrouillage des clients et prend en charge les flottes mixtes sur de longues durées de vie des actifs. Flashnet met l'accent sur les contrôleurs à double socle ANSI-Zhaga pour répondre aux besoins de rénovation en Amérique du Nord et en Europe. De nombreux fournisseurs présentent le poteau comme une plateforme de services pour la connectivité, la détection et les applications futures, ce qui s'aligne avec les partenariats de petites cellules et les modèles d'hôte neutre. Cet angle concurrentiel renforce le marché des systèmes de gestion de l'éclairage public intelligent en tant qu'ancre pour les services de données municipaux.

Les entreprises se différencient par la maintenance pilotée par l'intelligence artificielle, les modules de calcul en périphérie et les garanties de partage de données qui soutiennent les opérations multi-applications. Les récentes mises à jour de la plateforme d'Ubicquia ajoutent des accessoires vidéo basés sur l'intelligence artificielle fonctionnant sur l'infrastructure existante pour fournir des analyses de bord de trottoir et un éclairage adaptatif. Les fournisseurs positionnent des modèles d'appareils standard et des protocoles de gestion pour accélérer le dépannage et réduire le temps moyen de réparation, ce qui améliore les performances des niveaux de service. Les partenariats entre les entreprises d'éclairage et les fournisseurs de connectivité signalent que les stratégies d'hôte neutre se développeront là où les poteaux peuvent accueillir des petites cellules avec un encombrement minimal dans la rue. Les organisations de normalisation ont continué à harmoniser les interfaces entre contrôleurs, luminaires et systèmes de gestion centralisés, ce qui réduit le risque d'intégration et permet des mises à niveau par phases. Cela soutient une adoption plus large sur le marché des systèmes de gestion de l'éclairage public intelligent à mesure que les critères d'achat mettent l'accent sur les architectures ouvertes.

Les fusions-acquisitions et les coentreprises façonnent les empreintes régionales et les stratégies de fabrication locale qui servent les objectifs politiques et la résilience des chaînes d'approvisionnement. Signify et Dixon Technologies ont formé une coentreprise pour développer la capacité de fabrication de LED et d'éclairage connecté en Inde, en accord avec les objectifs de production nationale. Les spécialistes de l'éclairage solaire étendent leur portée dans les corridors sujets au vol ou à la pénurie d'électricité en éliminant les tranchées et en offrant des alternatives résilientes qui se déploient rapidement. Les programmes menés par les villes qui se concentrent sur des réductions d'énergie mesurables et des considérations d'équité façonnent davantage les critères d'achat, ce qui favorise les plateformes avec des économies vérifiables et des interfaces ouvertes. Collectivement, ces mouvements stratégiques contribuent à définir les positions concurrentielles sur le marché des systèmes de gestion de l'éclairage public intelligent à mesure qu'il s'étend dans des contextes urbains et politiques variés.

Leaders du secteur de l'éclairage public connecté

Signify N.V.

Itron, Inc.

Fonda Technology Co., Ltd.

Ubicquia, Inc.

Schréder S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Flashnet (Lucy Group) s'est associé à SESCO Lighting, combinant la plateforme inteliLIGHT avec la présence de SESCO sur le marché américain pour accélérer l'adoption de l'éclairage public intelligent, avec des présentations récentes incluant le réseau de 75 000 luminaires de Washington, D.C.

- Novembre 2025 : Le Consortium Zhaga a publié l'édition 4 du livre 18 pour prendre en charge les luminaires patrimoniaux et décoratifs, suite à l'accord de liaison DALI-TALQ-Zhaga d'octobre 2024 visant à unifier les flux de données pour l'éclairage public intelligent.

- Septembre 2025 : Ashghal au Qatar a attribué 13 contrats totalisant 12 milliards QR (3,3 milliards USD) pour améliorer l'infrastructure durable, incluant des systèmes de transport intelligents intégrant des plateformes numériques basées sur l'intelligence artificielle et une surveillance intelligente des actifs routiers.

- Juin 2025 : Streetleaf a achevé la phase 1 de 110 lampadaires solaires à Babcock Ranch, avec des phases supplémentaires prévues dans le cadre d'un modèle de déploiement axé sur la résilience.

Portée du rapport mondial sur le marché de l'éclairage public connecté

Les lampadaires connectés permettent aux opérateurs de gérer centralement l'infrastructure d'éclairage via un système de gestion centralisé par une architecture de réseau filaire/sans fil. La suite de capteurs aide généralement le lampadaire connecté à économiser de l'énergie en détectant plusieurs paramètres environnementaux.

Le marché de l'éclairage public connecté est segmenté par composant (matériel, logiciel, services), connectivité (maillage RF – Wi-SUN et IEEE 802.15.4g, et plus), application (gradation intelligente et planification basée sur des politiques, et plus), utilisateur final (municipalités et gouvernements locaux, services publics d'électricité et opérateurs de systèmes de distribution, et plus), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Maillage RF (Wi-SUN, IEEE 802.15.4g) |

| Cellulaire (NB-IoT, LTE-M, 4G/5G) |

| LoRaWAN |

| Communication par courant porteur |

| Wi-Fi et IEEE 802.15.4 |

| Gradation intelligente et planification basée sur des politiques |

| Éclairage adaptatif et autonome (piloté par capteurs) |

| Activation de l'analyse du trafic et de la sécurité |

| Analyse énergétique et gestion des actifs |

| Surveillance environnementale et microclimatique |

| Wi-Fi public et dorsale de communication |

| Municipalités et gouvernements locaux |

| Services publics d'électricité et opérateurs de systèmes de distribution |

| Sociétés de services énergétiques |

| Concessionnaires public-privé (modèles PPP) |

| Campus privés et parcs industriels |

| Nuage |

| Sur site |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Kenya | |

| Reste de l'Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par connectivité | Maillage RF (Wi-SUN, IEEE 802.15.4g) | |

| Cellulaire (NB-IoT, LTE-M, 4G/5G) | ||

| LoRaWAN | ||

| Communication par courant porteur | ||

| Wi-Fi et IEEE 802.15.4 | ||

| Par application | Gradation intelligente et planification basée sur des politiques | |

| Éclairage adaptatif et autonome (piloté par capteurs) | ||

| Activation de l'analyse du trafic et de la sécurité | ||

| Analyse énergétique et gestion des actifs | ||

| Surveillance environnementale et microclimatique | ||

| Wi-Fi public et dorsale de communication | ||

| Par utilisateur final | Municipalités et gouvernements locaux | |

| Services publics d'électricité et opérateurs de systèmes de distribution | ||

| Sociétés de services énergétiques | ||

| Concessionnaires public-privé (modèles PPP) | ||

| Campus privés et parcs industriels | ||

| Par modèle de déploiement | Nuage | |

| Sur site | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des systèmes de gestion de l'éclairage public intelligent ?

La taille du marché des systèmes de gestion de l'éclairage public intelligent est de 2,56 milliards USD en 2026 et devrait atteindre 4,82 milliards USD d'ici 2031 à un TCAC de 13,49 %.

Quelle catégorie de composants est en tête et laquelle connaît la croissance la plus rapide sur ce marché ?

Le matériel est en tête avec une part de 62 % en 2025, tandis que les logiciels et services connaissent la croissance la plus rapide à un TCAC de 13,65 % à mesure que les acheteurs privilégient l'analyse et les opérations à distance.

Quelle approche de connectivité prend de l'élan dans l'éclairage public intelligent ?

Les options cellulaires telles que le NB-IoT et le LTE-M se développent à un TCAC de 13,73 % grâce au déploiement prêt à l'emploi et à la réduction des frais de passerelle, remettant en cause les acteurs dominants du maillage RF propriétaire.

Quelles applications connaissent la plus forte adoption sur les poteaux d'éclairage intelligent ?

L'optimisation du trafic était en tête avec 28 % des déploiements en 2025, tandis que le stationnement intelligent est le cas d'usage à la croissance la plus rapide, rendu possible par le même calcul en périphérie et les mêmes capteurs sur les poteaux.

Quelles régions sont en tête et lesquelles se développent le plus rapidement ?

L'Europe détenait une avance de 65 % sur la base installée en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 14,12 % sur la période de prévision.

Quel modèle de déploiement les villes préfèrent-elles pour les logiciels de gestion ?

Les modèles en nuage détenaient une part de 45 % en 2025 et gagnent encore en traction grâce aux API ouvertes, aux garanties de disponibilité et à une intégration plus facile avec les systèmes municipaux adjacents.

Dernière mise à jour de la page le: