Taille et part de marché des systèmes de contrôle de l'éclairage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.15 Milliards de dollars |

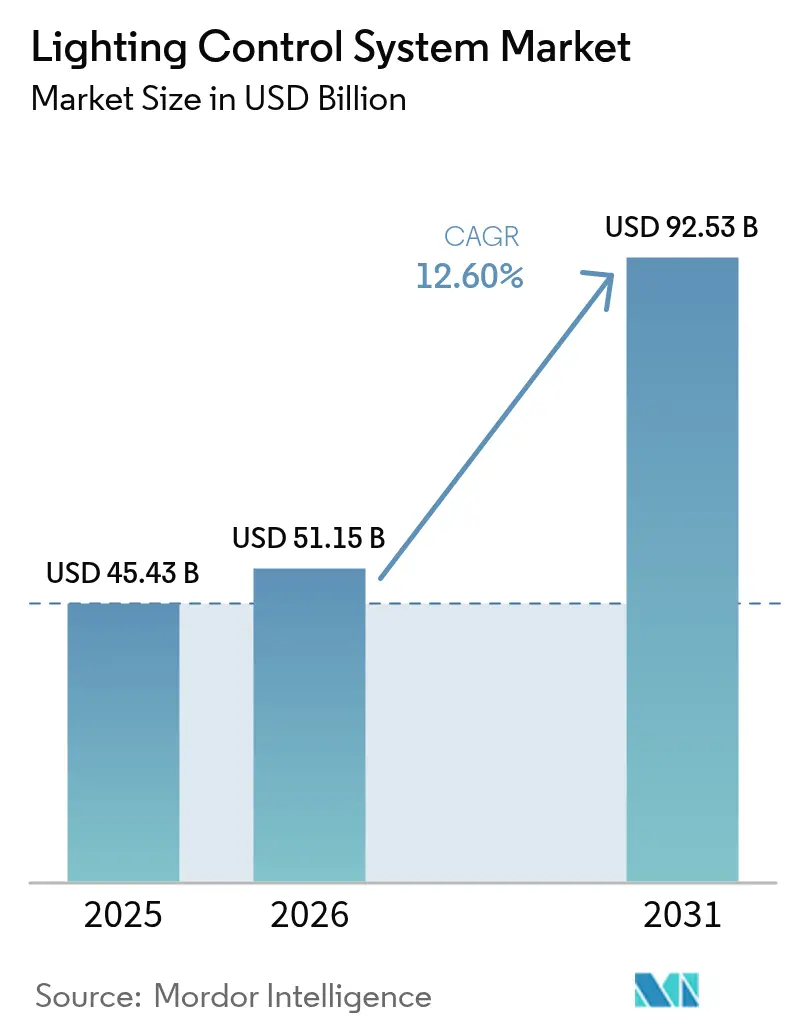

| Taille du Marché (2031) | 92.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.60% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de contrôle de l'éclairage par Mordor Intelligence

La taille du marché des systèmes de contrôle de l'éclairage devrait passer de 49,84 milliards USD en 2025 à 51,15 milliards USD en 2026, pour atteindre 90,53 milliards USD d'ici 2031, avec un TCAC de 12,1 % sur la période 2026-2031. L'intensification des exigences en matière d'efficacité énergétique, la baisse des coûts des pilotes LED et le recours croissant à l'analyse des données d'occupation redéfinissent les équipements d'éclairage comme une infrastructure programmable plutôt que comme des charges fixes. Le matériel représente encore la majeure partie du chiffre d'affaires, mais les services de mise en service et les services en nuage se développent en raison de la complexité croissante de l'intégration des systèmes dans des écosystèmes multi-fournisseurs et multi-protocoles. Les protocoles sans fil gagnent du terrain dans les projets de rénovation, notamment là où les coûts de main-d'œuvre rendent le recâblage onéreux. L'élan de la rénovation reflète également la pression réglementaire, comme la norme californienne Title 24-2025 et le Code international de conservation de l'énergie de 2024, qui exigent tous deux l'extinction automatique et la récupération de la lumière du jour dans les grands espaces intérieurs. L'Asie-Pacifique est actuellement en tête du marché des systèmes de contrôle de l'éclairage, mais la région Moyen-Orient et Afrique s'accélère grâce aux pipelines d'infrastructures liés à la Vision 2030 de l'Arabie saoudite et au programme SLNP de l'Inde.

Principaux enseignements du rapport

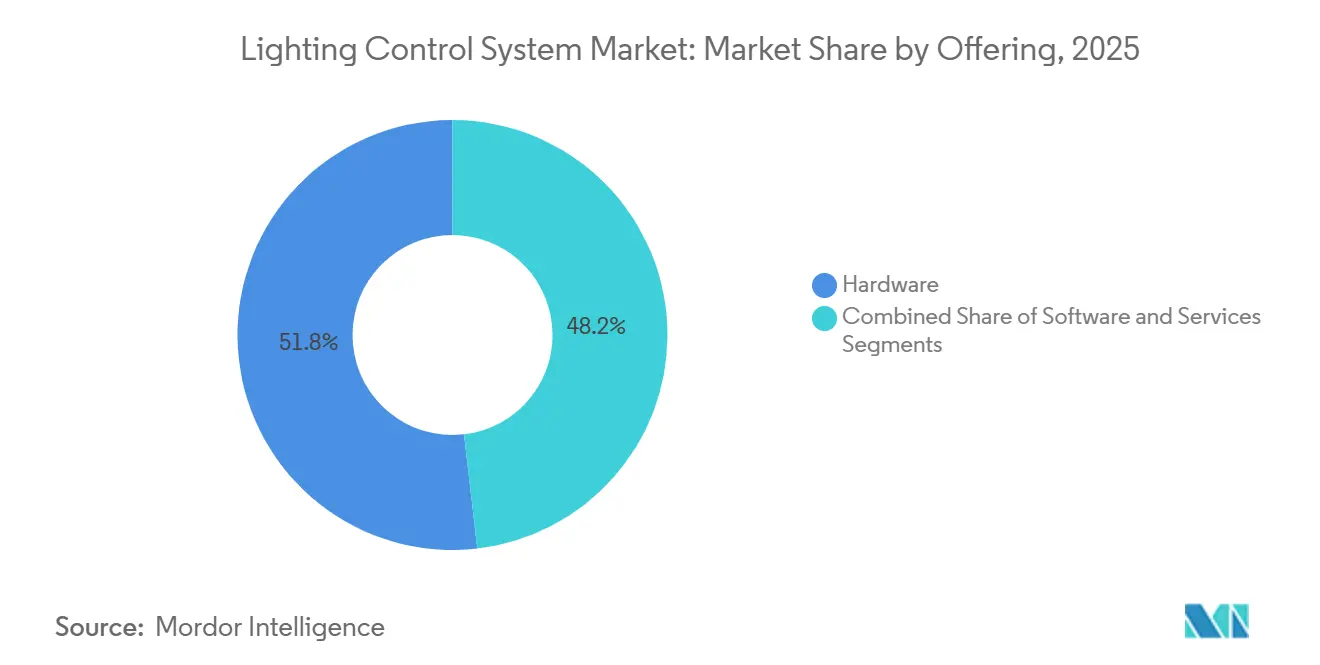

- Par offre, le matériel a représenté 51,83 % de la part de marché des systèmes de contrôle de l'éclairage en 2025, tandis que les services ont enregistré le TCAC projeté le plus élevé, à 12,22 %, jusqu'en 2031.

- Par protocole de communication, les systèmes filaires détenaient 60,52 % du chiffre d'affaires en 2025, mais les alternatives sans fil progressent à un TCAC de 12,73 % sur la période de prévision.

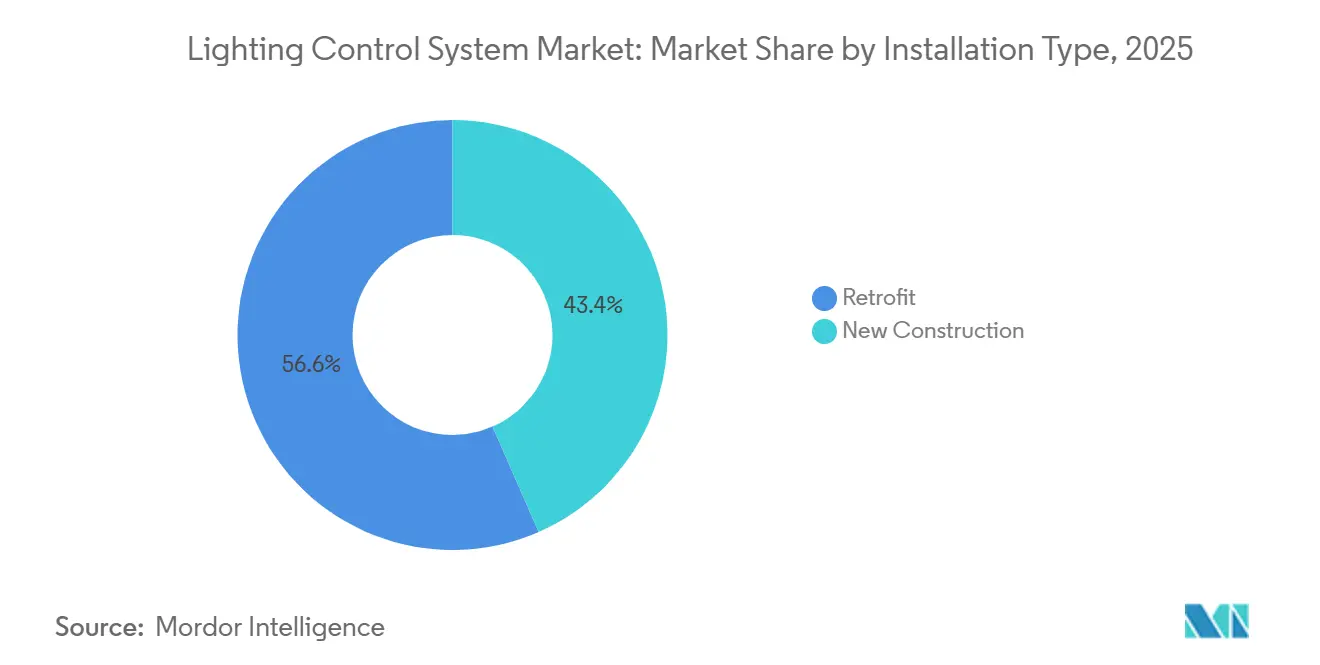

- Par type d'installation, les installations de rénovation ont capté 56,57 % du chiffre d'affaires de 2025 et devraient se développer à un TCAC de 12,97 % jusqu'en 2031.

- Par application, les déploiements intérieurs ont représenté 63,66 % des ventes de 2025, tandis que les projets extérieurs connaissent la croissance la plus rapide, avec un TCAC de 13,07 % jusqu'en 2031.

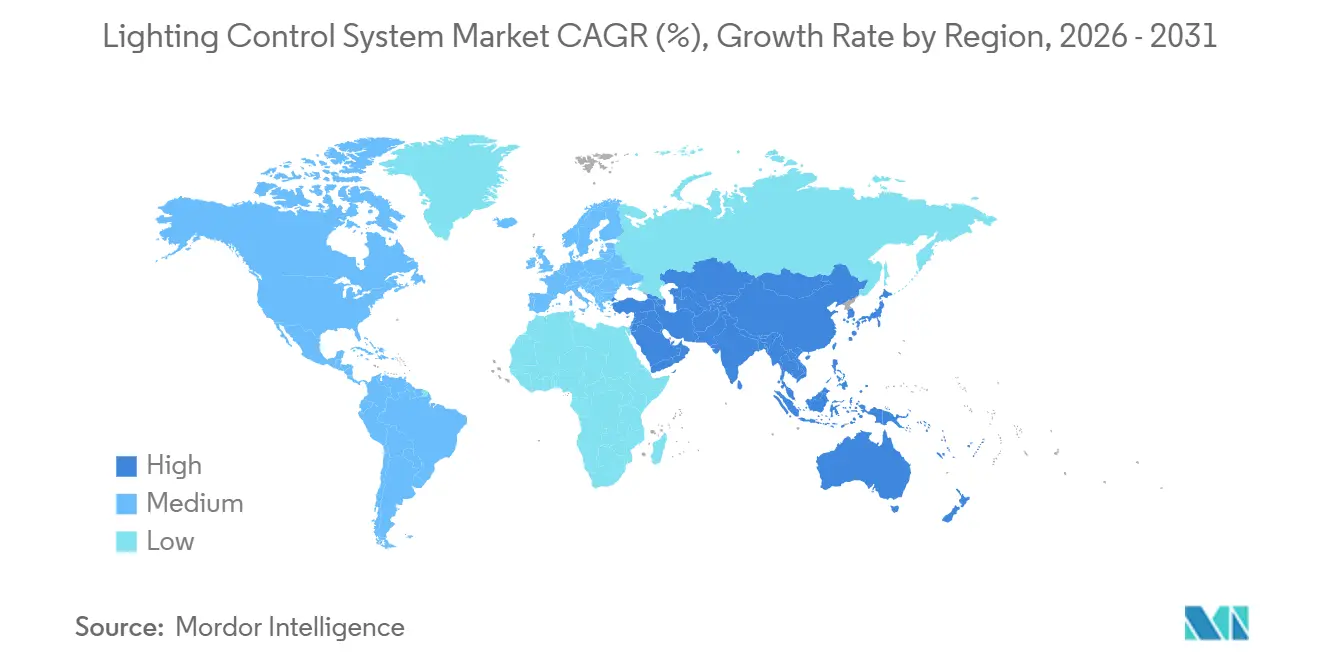

- Par géographie, l'Asie-Pacifique a représenté 35,92 % du chiffre d'affaires en 2025 ; la région Moyen-Orient devrait croître à un TCAC de 12,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de contrôle de l'éclairage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de systèmes d'éclairage à haute efficacité énergétique | +3.2% | Mondial, avec une adoption maximale en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Codes de performance énergétique des bâtiments stricts et exigences de certification verte | +2.8% | Amérique du Nord, Europe et certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Érosion rapide des prix des LED élargissant le retour sur investissement | +2.1% | Mondial, s'accélérant en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Programmes de villes intelligentes utilisant l'éclairage urbain adaptatif | +1.9% | Municipalités d'Asie-Pacifique, du Moyen-Orient et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Financement lié aux critères ESG accélérant les rénovations intelligentes | +1.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Préparation au Li-Fi ouvrant de nouveaux flux de revenus | +0.8% | Europe et Amérique du Nord, déploiements pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de systèmes d'éclairage à haute efficacité énergétique

Les entreprises traitent désormais les charges d'éclairage comme des actifs de réponse à la demande pouvant déplacer la consommation d'énergie en dehors des heures de pointe coûteuses. L'atténuation automatique et l'extinction basée sur la détection de présence réduisent la consommation électrique liée à l'éclairage de 50 % à 70 % dans les bureaux et entrepôts à longues heures de fonctionnement, améliorant ainsi les indicateurs d'émissions de portée 2. Le Code international de conservation de l'énergie de 2024 rend les contrôles en réseau obligatoires dans de nombreux espaces intérieurs de plus de 46 mètres carrés, faisant de la conformité un déclencheur principal de rénovation.[1]Conseil international du code, « Code international de conservation de l'énergie 2024 », iccsafe.org Les ensembles de capteurs sans fil qui se fixent sur les luminaires existants évitent les coûts de recâblage en Europe, où les budgets de main-d'œuvre dominent l'économie des projets. Les coûts des capteurs sont tombés en dessous de 10 USD par nœud, tandis que l'analyse en nuage monétise les flux de données résultants pour les rapports d'utilisation des espaces. Ces facteurs créent un cycle auto-renforçant dans lequel la baisse des prix du matériel et les nouveaux indicateurs de performance accélèrent l'adoption.

Codes de performance énergétique des bâtiments stricts et exigences de certification verte

La norme californienne Title 24-2025 a renforcé les limites de densité de puissance et imposé l'extinction automatique dans les bureaux privés et les salles de conférence, des réglementations qui concernent près de 40 % de la surface commerciale de l'État.[2]Commission de l'énergie de Californie, « Normes d'efficacité énergétique des bâtiments 2025 », energy.ca.gov La norme ASHRAE 90.1-2022 a introduit des règles similaires de récupération de la lumière du jour et est référencée par plusieurs juridictions américaines. La directive européenne de 2024 sur la performance énergétique des bâtiments exige des bâtiments neufs à émissions nulles d'ici 2030, rendant ainsi l'éclairage intelligent obligatoire. Les projets non conformes risquent de voir leurs certificats d'occupation retardés ou de perdre leur éligibilité aux obligations vertes. La norme LEED v4.1 attribue jusqu'à 3 points pour les systèmes d'éclairage en réseau, de sorte que les propriétaires spécifient de plus en plus une infrastructure prête pour le contrôle afin de préserver la valorisation de leurs actifs.

Érosion rapide des prix des LED élargissant le retour sur investissement

Les coûts des composants de luminaires LED ont régulièrement diminué, ramenant le prix installé d'un luminaire en réseau avec capteur intégré et radio sans fil en dessous de 150 USD lors des achats groupés municipaux en 2025. La fenêtre de remboursement de 18 à 36 mois qui en résulte débloque de nombreux entrepôts anciens fonctionnant de longues heures. Les pilotes programmables prenant en charge la gradation 0-10 V, DALI-2 et Bluetooth Mesh sont désormais courants, réduisant la prime historiquement associée aux luminaires « prêts pour le contrôle ». Le coût marginal pour ajouter de l'intelligence est tombé à moins de 15 % du budget global du projet, remodelant ainsi les décisions d'achat.

Programmes de villes intelligentes utilisant l'éclairage urbain adaptatif

Les villes déploient des éclairages urbains en réseau pour accueillir des capteurs de qualité de l'air, des compteurs de trafic et des microphones de sécurité publique. Los Angeles a achevé en 2024 une rénovation LED de 215 000 luminaires, économisant 63 % sur l'électricité et réduisant les déplacements de camions de maintenance de 40 % grâce à des alertes prédictives de pannes. Le programme Smart Nation de Singapour a connecté 110 000 luminaires équipés de capteurs à une plateforme centralisée d'opérations urbaines, démontrant le partage des coûts multi-services. La ville NEOM de 500 milliards USD de l'Arabie saoudite impose un éclairage urbain adaptatif dans tous les quartiers. Ces projets font évoluer les critères de décision du coût initial le plus bas vers le coût total de possession, en valorisant la monétisation des données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'installation et d'intégration initial | -1.8% | Mondial, le plus aigu sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Problèmes d'interopérabilité dans les écosystèmes multi-fournisseurs | -1.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Risques liés à la cybersécurité et à la confidentialité des données | -0.9% | Mondial, avec un contrôle accru en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de professionnels qualifiés en mise en service | -0.7% | Asie-Pacifique, Amérique latine et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'installation et d'intégration initial

Les rénovations commerciales complexes peuvent atteindre 18 USD par pied carré lorsque les capteurs sans fil, les passerelles et les frais de mise en service sont inclus, ralentissant l'adoption parmi les propriétaires qui visent des plafonds de remboursement de trois à cinq ans. La main-d'œuvre représente 40 % à 50 % des dépenses totales dans les régions où les techniciens sont rares, notamment en Asie-Pacifique et en Amérique latine. Les passerelles qui relient les circuits DALI existants aux réseaux IP ajoutent 500 à 2 000 USD par zone, tandis que les abonnements en nuage introduisent des coûts récurrents de 0,50 à 2,00 USD par luminaire. La hausse des taux d'intérêt en 2025-2026 comprime encore davantage les calculs de rentabilité.

Problèmes d'interopérabilité dans les écosystèmes multi-fournisseurs

La certification DALI-2 améliore la compatibilité filaire, mais les extensions propriétaires nécessitent encore des outils de configuration spécifiques au projet.[3]Alliance pour l'interface d'illumination numérique, « Certification DALI-2 », digitalilluminationinterface.org La fragmentation sans fil persiste entre Zigbee, Bluetooth Mesh, Thread et LoRaWAN. Matter 1.4 promet un langage commun, mais l'adoption commerciale reste limitée en 2026. Les échecs d'intégration augmentent les heures de mise en service et, dans les cas graves, forcent le remplacement du matériel, décourageant les propriétaires de bâtiments de mélanger les fournisseurs et renforçant l'effet de verrouillage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : le matériel ancre le chiffre d'affaires, les services captent la valeur récurrente

Le matériel a généré 51,83 % du chiffre d'affaires de 2025, mais les services croissent à 12,22 % par an jusqu'en 2031, les abonnements en nuage et les contrats de maintenance élargissant la valeur récurrente. La taille du marché des systèmes de contrôle de l'éclairage pour les services est appelée à s'élargir davantage à mesure que les passerelles multi-protocoles, les nœuds de fusion de capteurs et les tableaux de bord d'analyse prédictive gagnent en importance.

Les pilotes LED avec radios intégrées remplacent les ballasts magnétiques et permettent la participation à la réponse à la demande, tandis que les capteurs de présence et de lumière du jour fournissent désormais des données multi-paramètres utilisées par des modèles d'apprentissage automatique pour l'utilisation des espaces et la maintenance préventive. Des plateformes telles que Signify Interact et Acuity Brands Atrius évaluent les portefeuilles de performance et génèrent automatiquement des ordres de travail. Le marché des systèmes de contrôle de l'éclairage continuera de voir les services éclipser les marges du matériel à mesure que les contrats basés sur les résultats garantissent des économies.

Par protocole de communication : la domination du filaire s'érode à mesure que le sans fil simplifie les rénovations

Les solutions filaires ont représenté 60,52 % du chiffre d'affaires en 2025, portées par la fiabilité de DALI-2 et BACnet dans les nouvelles constructions à usage critique. Cependant, l'adoption du sans fil progresse à un TCAC de 12,73 % car Matter, Bluetooth Mesh et Thread réduisent les heures de main-d'œuvre et permettent des déploiements itératifs.

La part de marché des systèmes de contrôle de l'éclairage pour les approches filaires diminuera progressivement à mesure que les rénovations privilégient la mise en service Bluetooth Mesh via smartphones et LoRaWAN pour les éclairages de campus à grande échelle. Les passerelles multi-protocoles préservent la flexibilité des investissements, permettant aux propriétaires de combiner des circuits DALI existants avec de nouveaux luminaires sans fil dans un tableau de bord unifié.

Par type d'installation : l'élan de la rénovation porté par la conformité réglementaire et la pression ESG

Les rénovations ont représenté 56,57 % du chiffre d'affaires en 2025 et devraient croître à 12,97 % par an, car les déclencheurs réglementaires convertissent les améliorations locatives en mises à niveau de contrôle obligatoires. La norme californienne Title 24-2025 et le Code international de conservation de l'énergie de 2024 s'appliquent rétroactivement lors de rénovations majeures, poussant les propriétaires vers des solutions en réseau.

Les superpositions sans fil réduisent de moitié la main-d'œuvre d'installation par rapport au recâblage, permettant un déploiement progressif qui s'aligne sur des budgets d'investissement serrés. La nouvelle construction croît plus lentement, mais la conception intégrée réduit les coûts par luminaire et prend en charge un zonage sophistiqué, garantissant que le marché des systèmes de contrôle de l'éclairage continue de diversifier ses sources de revenus.

Par application : l'intérieur domine, l'extérieur s'accélère grâce aux dépenses municipales

Les environnements intérieurs ont représenté 63,66 % du chiffre d'affaires en 2025, portés par les bureaux, les entrepôts et les surfaces de production industrielle. Les luminaires industriels à grande hauteur avec capteurs intégrés réduisent de 60 % à 75 % la consommation électrique d'éclairage dans les sites industriels fonctionnant en continu.

La croissance extérieure, prévue à un TCAC de 13,07 %, repose sur les allocations des villes intelligentes pour l'éclairage routier adaptatif qui associe les économies d'énergie à la surveillance de la qualité de l'air et à l'analyse du trafic. Les projets à l'échelle de la ville à Los Angeles, Singapour et Vienne démontrent des économies d'énergie de 50 % à 65 % ainsi que des réductions des coûts de maintenance.

Analyse géographique

L'Asie-Pacifique a dominé avec 35,92 % du chiffre d'affaires en 2025, la Chine, l'Inde et le Japon intégrant les contrôles d'éclairage dans les lois sur les bâtiments verts et les programmes nationaux d'éclairage urbain. Les projets pilotes de villes intelligentes en Chine utilisent les luminaires comme concentrateurs de capteurs pour les micro-cellules 5G, tandis que le Pacte vert de la Corée du Sud alloue 2 000 milliards KRW aux rénovations à haute efficacité énergétique.

L'Amérique du Nord et l'Europe restent importantes, car les mandats de rénovation, le financement lié aux critères ESG et les exigences de certification des locataires soutiennent une croissance à deux chiffres. La loi allemande GEG sur la performance énergétique des bâtiments et la future norme britannique Future Buildings Standard poussent chacune les contrôles intelligents dans les bâtiments neufs et existants.

La région Moyen-Orient et Afrique est la plus dynamique, avec un TCAC projeté de 12,88 %, portée par la Vision 2030 de l'Arabie saoudite, les projets de villes intelligentes des Émirats arabes unis et les projets pilotes de réponse à la demande en Afrique du Sud qui récompensent les luminaires gradables lors des événements de pointe du réseau.

Paysage concurrentiel

Le marché des systèmes de contrôle de l'éclairage est modérément fragmenté ; les cinq premiers fournisseurs contrôlent collectivement environ 38 % du chiffre d'affaires mondial. La concentration du marché reste faible car les spécialistes régionaux et les acteurs axés sur les protocoles occupent des niches techniques. Signify, Acuity Brands, Legrand, Lutron Electronics et Schneider Electric dominent les comptes de niveau spécification, mais leur part combinée laisse de la place aux perturbateurs.

La stratégie produit s'articule autour du regroupement du matériel, des logiciels en nuage et des services de cycle de vie dans des contrats basés sur les résultats. Signify a indiqué que l'éclairage connecté a atteint 28 % du chiffre d'affaires de 2024, soulignant le pivot vers les modèles d'abonnement. Cisco exploite l'infrastructure Power-over-Ethernet pour positionner les départements informatiques comme acheteurs, remettant en cause les budgets traditionnels des services généraux.

Des start-ups Li-Fi telles que pureLiFi et Oledcomm ciblent des niches premium de connectivité sécurisée. La différenciation concurrentielle dépend de plus en plus du durcissement cybernétique selon la norme IEC 62443 et de la capacité de mise à jour du micrologiciel par voie hertzienne. Les fournisseurs qui assurent la main-d'œuvre de mise en service allègent le goulot d'étranglement des techniciens qualifiés et captent des marges plus élevées.

Leaders du secteur des systèmes de contrôle de l'éclairage

Signify (Philips Lighting)

Acuity Brands

Lutron Electronics

Schneider Electric

Legrand S.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Signify s'est associé à Microsoft pour synchroniser les données Interact avec Azure Digital Twins, permettant la maintenance prédictive de l'éclairage, du CVC et de la sécurité.

- Novembre 2025 : Acuity Brands a acquis Distech Controls pour 400 millions USD afin d'approfondir l'intégration de l'automatisation des bâtiments.

- Octobre 2025 : Lutron Electronics a lancé Athena 2.0 avec prédiction de présence par apprentissage automatique et prise en charge des assistants vocaux.

- Septembre 2025 : ams OSRAM a ouvert une usine LED et capteurs de 165 millions USD à Penang, en Malaisie, ciblant la demande en Asie du Sud-Est.

Périmètre du rapport sur le marché mondial des systèmes de contrôle de l'éclairage

Les systèmes de contrôle de l'éclairage intelligents améliorent l'efficacité énergétique et les performances. Ces systèmes ont d'innombrables applications dans divers secteurs verticaux, comme l'aéronautique, l'automobile, les appareils électroménagers, etc. Les contrôles d'éclairage intelligents ont été de plus en plus adoptés dans le but de réduire la consommation d'énergie.

Le rapport sur le marché des systèmes de contrôle de l'éclairage est segmenté par offre (matériel, logiciel et services), protocole de communication (filaire et sans fil), type d'installation (nouvelle construction et rénovation), application (intérieur et extérieur) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Pilotes LED |

| Capteurs | |

| Interrupteurs et gradateurs | |

| Unités de relais | |

| Passerelles et panneaux de contrôle | |

| Logiciel | |

| Services |

| Filaire |

| Sans fil |

| Nouvelle construction |

| Rénovation |

| Intérieur | Bureaux commerciaux |

| Industrie et entreposage | |

| Résidentiel | |

| Hôtellerie et loisirs | |

| Reste de l'intérieur | |

| Extérieur | Voirie et éclairage urbain |

| Architectural et façades | |

| Sports et stades | |

| Reste de l'extérieur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par offre | Matériel | Pilotes LED |

| Capteurs | ||

| Interrupteurs et gradateurs | ||

| Unités de relais | ||

| Passerelles et panneaux de contrôle | ||

| Logiciel | ||

| Services | ||

| Par protocole de communication | Filaire | |

| Sans fil | ||

| Par type d'installation | Nouvelle construction | |

| Rénovation | ||

| Par application | Intérieur | Bureaux commerciaux |

| Industrie et entreposage | ||

| Résidentiel | ||

| Hôtellerie et loisirs | ||

| Reste de l'intérieur | ||

| Extérieur | Voirie et éclairage urbain | |

| Architectural et façades | ||

| Sports et stades | ||

| Reste de l'extérieur | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des systèmes de contrôle de l'éclairage en 2031 ?

Le marché devrait atteindre 90,53 milliards USD d'ici 2031, avec un TCAC de 12,1 % à partir de 2026.

Quel segment connaît la croissance la plus rapide dans les systèmes de contrôle de l'éclairage ?

Les services, englobant la mise en service et les logiciels en nuage, devraient croître à 12,22 % par an jusqu'en 2031.

Pourquoi les rénovations dépassent-elles les nouvelles constructions ?

La demande de rénovation augmente parce que le durcissement des codes énergétiques s'applique lorsque les bâtiments existants font l'objet d'améliorations locatives, et les systèmes sans fil réduisent les coûts de main-d'œuvre, rivalisant avec les systèmes filaires et alimentant un TCAC de 14,85 % pour les solutions sans fil.

Quelle région connaîtra la croissance la plus élevée ?

La région Moyen-Orient devrait afficher un TCAC de 12,88 % grâce aux grands programmes d'infrastructure liés à la Vision 2030 et à des initiatives similaires.

Quelle est la fragmentation de la concurrence entre fournisseurs ?

Les cinq premiers acteurs représentent environ 38 % du chiffre d'affaires, de sorte que le marché reste ouvert aux spécialistes et aux nouveaux entrants, ce qui se reflète dans un score de concentration de 3.

Dernière mise à jour de la page le: