Taille et parts du marché de l'éclairage intelligent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

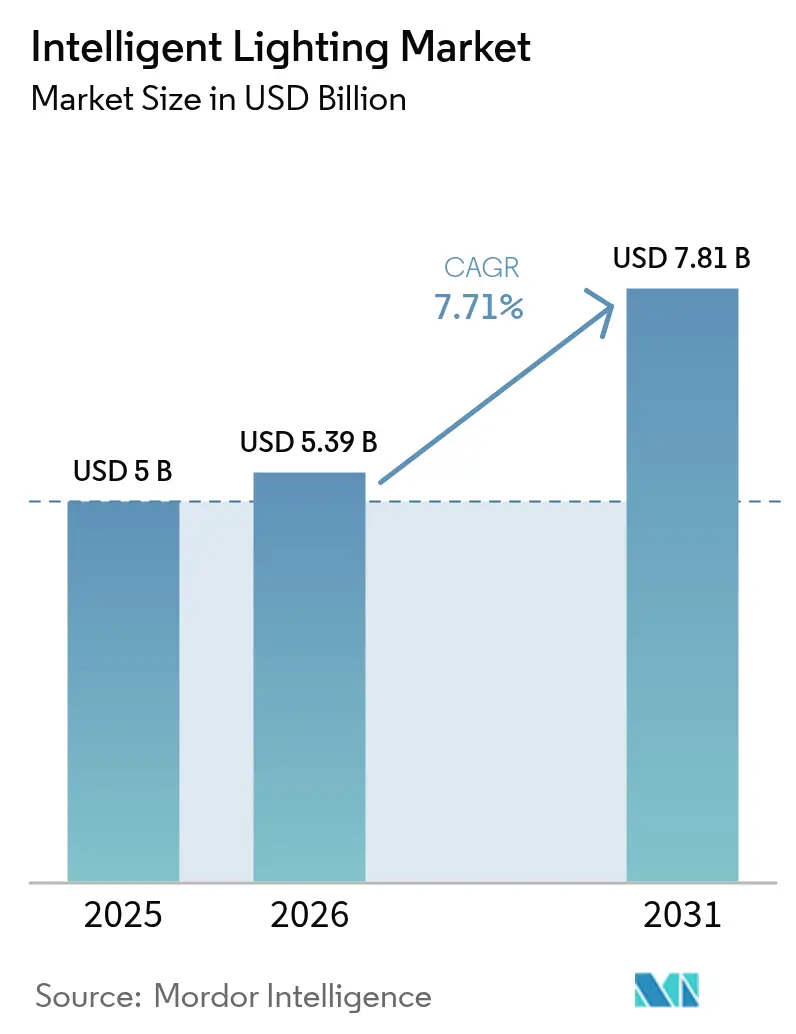

| Taille du Marché (2026) | 5.39 Milliards de dollars |

| Taille du Marché (2031) | 7.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

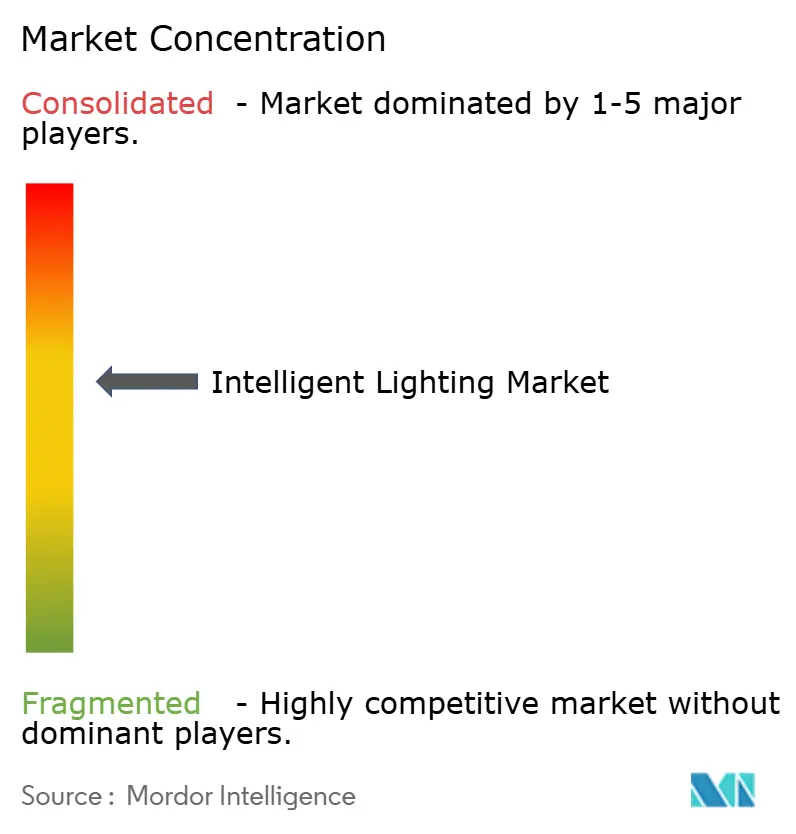

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage intelligent par Mordor Intelligence

La taille du marché de l'éclairage intelligent devrait croître de 5 milliards USD en 2025 à 5,39 milliards USD en 2026 et devrait atteindre 7,81 milliards USD d'ici 2031 à un TCAC de 7,71 % sur la période 2026-2031. La demande en équipements s'accélère à mesure que les lampes contenant du mercure quittent le marché, tandis que les systèmes LED programmables gagnent des parts grâce aux économies d'énergie et à la flexibilité de conception. La pression réglementaire en Europe se conjugue à la résurgence des événements en direct pour stimuler les rénovations à court terme, tandis que la construction rapide de salles en Asie-Pacifique soutient la croissance des volumes à long terme. Les luminaires laser attirent l'attention dans les spectacles en plein air nécessitant une luminosité extrêmement élevée, mais la LED reste la technologie dominante dans les théâtres, les stades et les studios de radiodiffusion. L'incertitude tarifaire, les pénuries de composants et les plafonds de sécurité liés à la lumière bleue freinent l'élan ; néanmoins, la convergence des protocoles et les commandes compatibles IoT maintiennent le marché de l'éclairage intelligent sur une trajectoire d'innovation.

Principaux enseignements du rapport

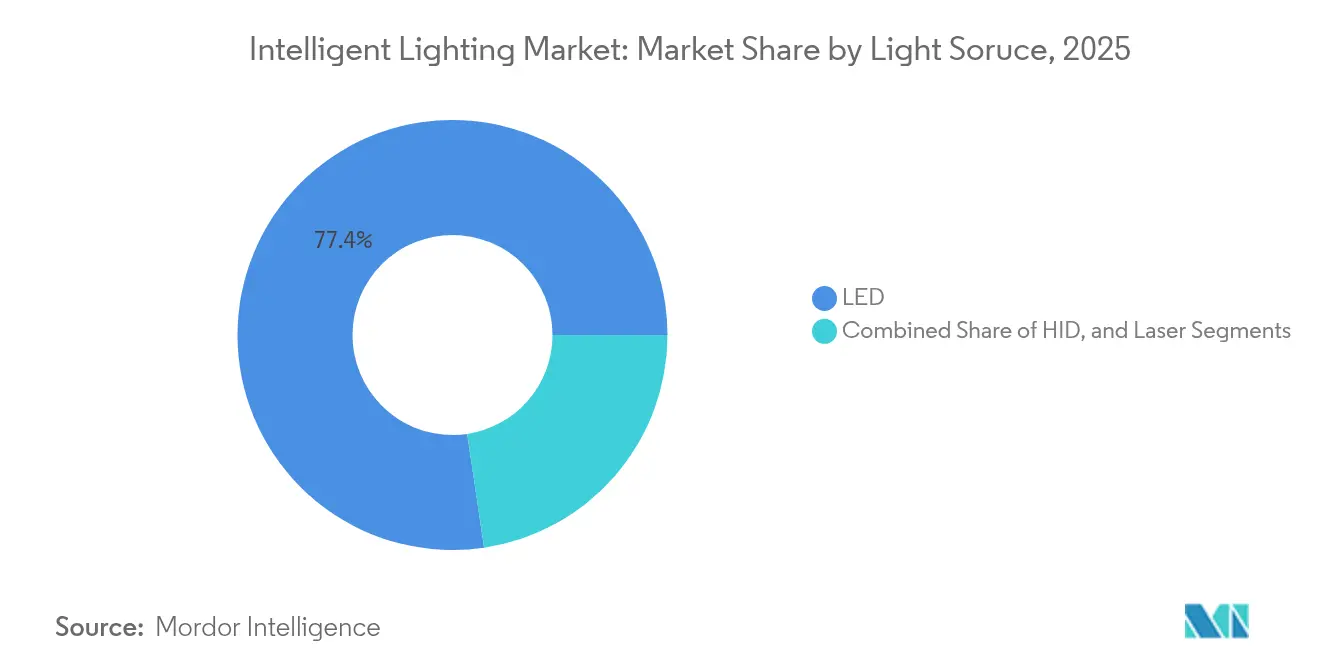

- Par source lumineuse, la LED représentait 77,35 % des parts du marché de l'éclairage intelligent en 2025 ; les systèmes laser devraient progresser à un TCAC de 16,9 % de 2026 à 2031.

- Par type de luminaire, les projecteurs de profil détenaient une part de revenus de 45,05 % en 2025 sur le marché de l'éclairage intelligent, tandis que les projecteurs de faisceau et les luminaires hybrides progressent à un TCAC de 11,7 % jusqu'en 2031.

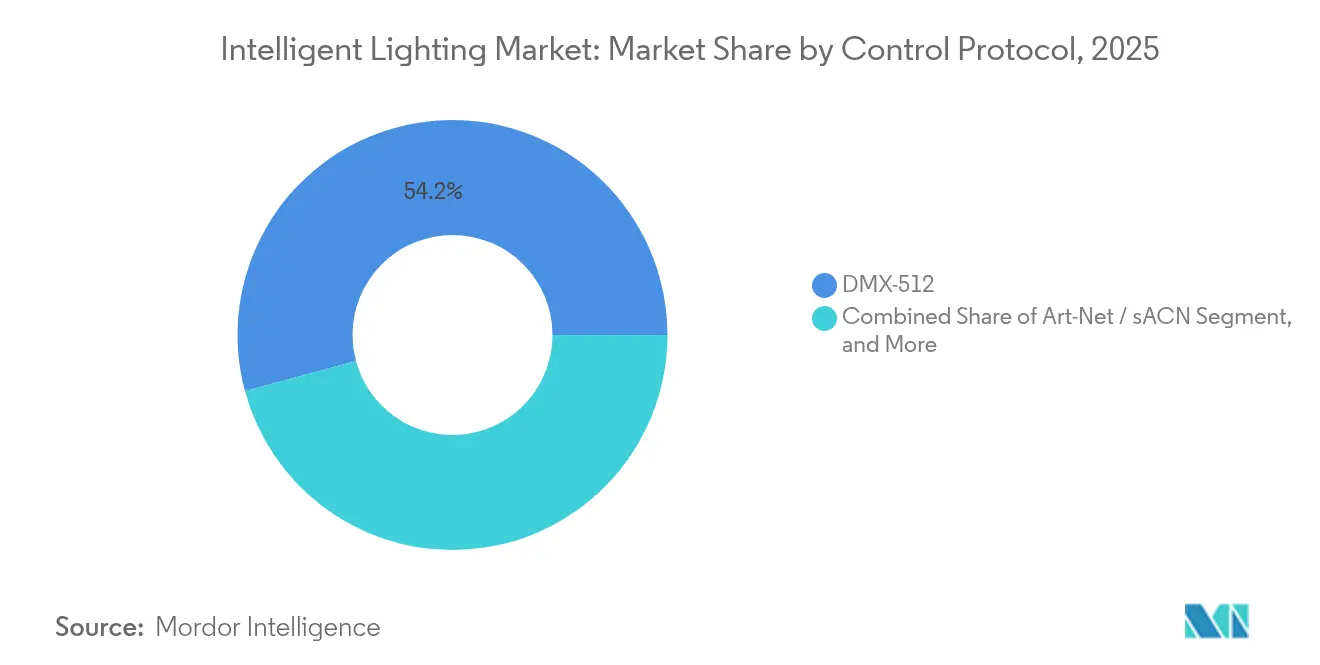

- Par protocole de contrôle, le DMX-512 détenait une part de revenus de 54,20 % en 2025 sur le marché de l'éclairage intelligent, tandis qu'Art-Net / sACN progresse à un TCAC de 12,4 % jusqu'en 2031.

- Par application, les salles intérieures détenaient une part de revenus de 59,25 % en 2025 sur le marché de l'éclairage intelligent, tandis que les projets extérieurs progressent à un TCAC de 12,2 % jusqu'en 2031.

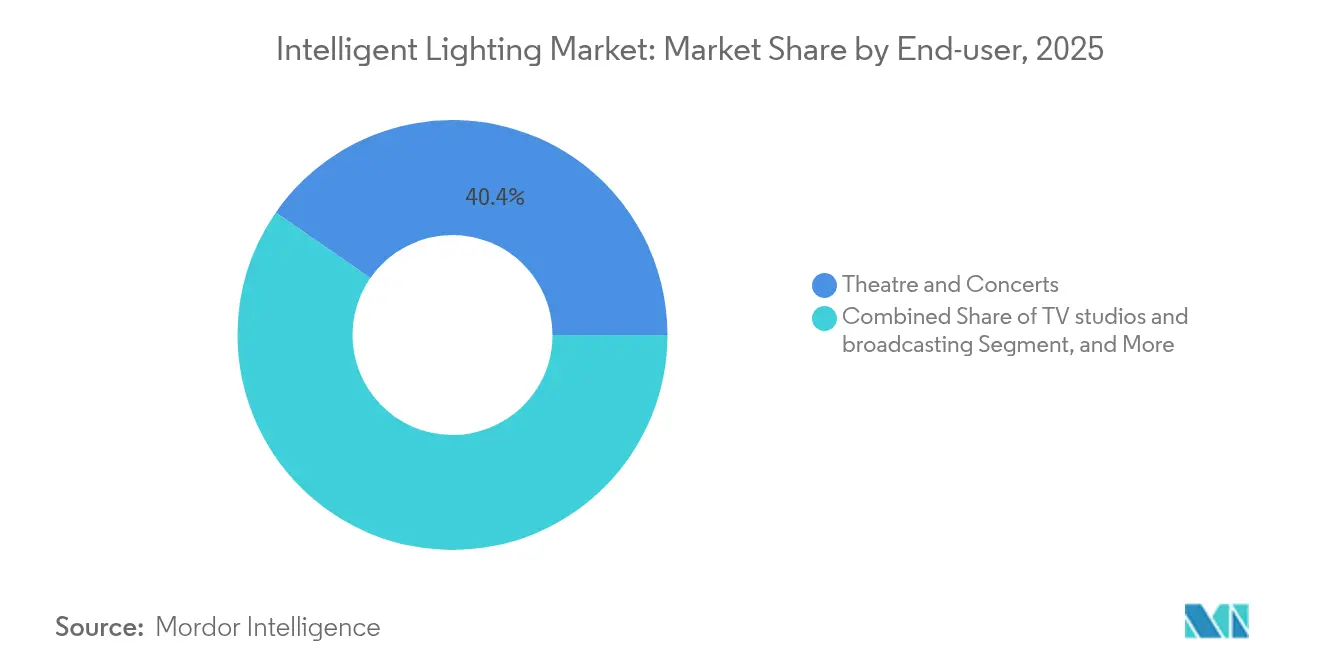

- Par utilisateur final, les théâtres et concerts représentaient 40,35 % de la taille du marché de l'éclairage intelligent en 2025, tandis que les arènes d'esports progressent à un TCAC de 16,7 % durant la période 2026-2031.

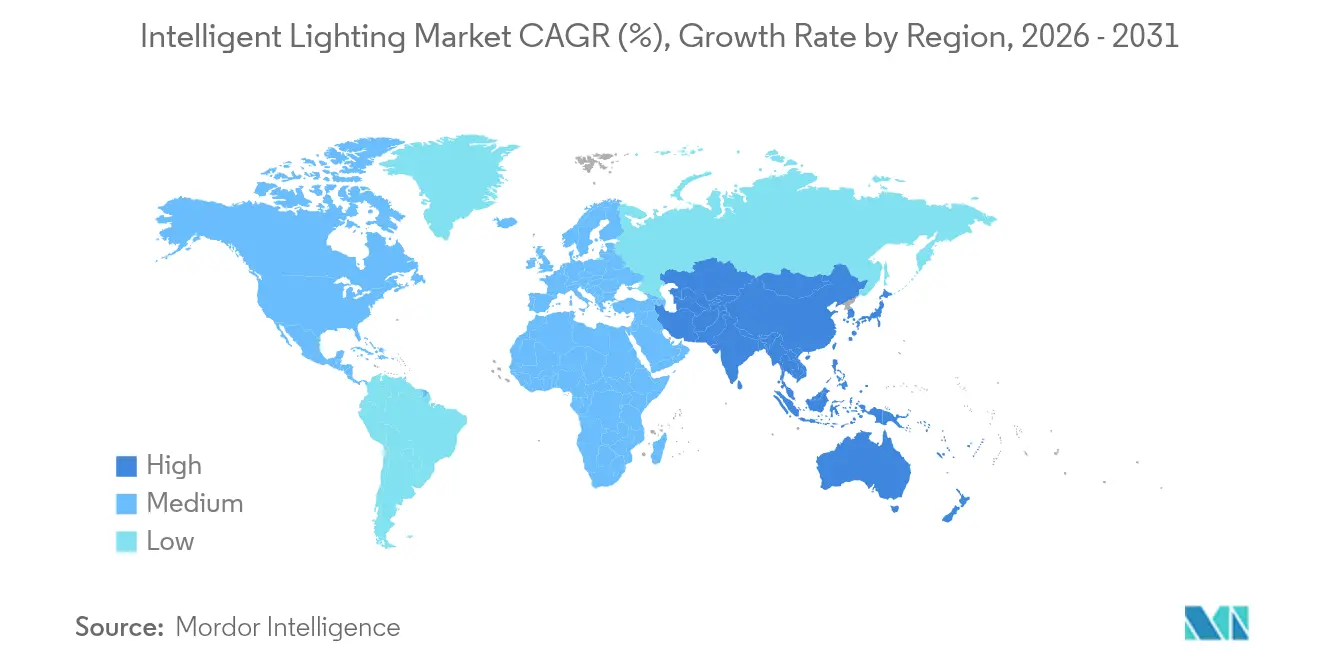

- Par géographie, l'Europe était en tête avec 32,70 % des parts du marché de l'éclairage intelligent en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 9,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'éclairage intelligent

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération rapide des événements en direct et des festivals | + 2.10% | Mondial, plus marqué en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Baisse des coûts des LED et mandats d'efficacité énergétique | + 1.80% | Mondial, ancré par les réglementations de l'UE et de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Intégration des protocoles de contrôle DMX et basés sur IP | + 1.30% | Asie-Pacifique en tête, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Élimination progressive des lampes à décharge par les gouvernements | + 1.90% | Europe en premier, Amérique du Nord en second | Court terme (≤ 2 ans) |

| Luminaires complémentaires pour spectacles de drones lumineux | + 0.70% | Chine, Émirats arabes unis, États-Unis | Moyen terme (2-4 ans) |

| Construction d'arènes d'esports | + 1.40% | Asie-Pacifique en tête, Amérique du Nord et Europe suivent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération rapide des événements en direct et des festivals

Les ventes mondiales de billets ont rebondi aux niveaux d'avant la pandémie, et les opérateurs de salles considèrent désormais l'éclairage programmable comme un levier de revenus soutenant une tarification premium. Les sociétés de location élargissent leurs parcs de têtes mobiles à LED, car les organisateurs spécifient des luminaires pouvant passer d'un concert de rock à un gala d'entreprise sans reconfiguration du gréement. Les grandes entreprises de production intègrent l'éclairage mis en réseau dans leurs packages de spectacle, permettant aux directeurs artistiques d'ajuster les ambiances en temps réel. Le marché de l'éclairage intelligent bénéficie lorsque les festivals demandent des équipements économes en énergie pouvant fonctionner sur des microréseaux temporaires. Les distributeurs se consolident pour garantir la livraison en jour même des pièces de rechange, améliorant ainsi la disponibilité des équipements lors des saisons de tournées chargées.

Baisse des coûts des LED et mandats d'efficacité énergétique

Les prix moyens des composants LED ont baissé de près de 8 % en 2025, grâce à l'amélioration des rendements des tranches et à la transition des dispositifs à nitrure de gallium vers des substrats de 6 pouces. L'Administration américaine d'information sur l'énergie (U.S. Energy Information Administration) prévoit que les améliorations de l'efficacité des LED continueront à mesure que les coûts diminuent, les normes fédérales d'efficacité stimulant les avancées dans l'éclairage de service général qui se traduisent par des applications professionnelles.[1]Administration américaine d'information sur l'énergie (U.S. Energy Information Administration). "L'efficacité des ampoules LED devrait continuer à s'améliorer à mesure que les coûts diminuent." 13 juin 2024. https://www.eia.gov/todayinenergy/detail.php?id=15471. Les gestionnaires de salles justifient désormais les mises à niveau en liant les économies sur les factures d'électricité à des délais de retour sur investissement plus courts, souvent inférieurs à trois ans. Les subventions gouvernementales pour les rénovations énergétiques réduisent encore l'écart de coût total de possession par rapport aux installations conventionnelles. La baisse des prix des diodes débloque des gammes de produits milieu de gamme, élargissant l'accès des acheteurs sur l'ensemble du marché de l'éclairage intelligent.

Intégration des protocoles de contrôle DMX et basés sur IP

Les protocoles DMX-512 traditionnels convergent désormais avec les systèmes basés sur IP tels qu'Art-Net et sACN. Cette évolution ouvre non seulement la voie à des installations à grande échelle, mais assure également la compatibilité avec les investissements en équipements préexistants. Grâce à cette avancée protocolaire, les concepteurs d'éclairage peuvent désormais gérer des milliers de luminaires à l'aide d'infrastructures réseau standard. Ce changement simplifie les installations et réduit les exigences de maintenance. En outre, les systèmes de contrôle de pointe, renforcés par des protocoles tels que l'Open System Protocol (OSP) d'ams OSRAM, peuvent désormais superviser jusqu'à 1 000 appareils, stimulant l'innovation dans les secteurs de l'éclairage automobile et architectural.[2]ams OSRAM. "Salon de l'ingénierie automobile 2024." 1er janvier 2025. https://ams-osram.com/news/press-releases/automotive-engineering-exposition-2024. Les fabricants ajoutent des serveurs web intégrés afin que le personnel des installations puisse accéder aux rapports énergétiques via les tableaux de bord de gestion des bâtiments. Ces capacités augmentent les coûts de changement pour les clients, ancrant davantage les écosystèmes de contrôle intelligent.

Élimination progressive des lampes à décharge par les gouvernements

L'Union européenne a interdit la plupart des lampes contenant du mercure à compter du 31 décembre 2025, obligeant les salles à remplacer leurs lampes de travail fluorescentes et leurs projecteurs de poursuite aux iodures métalliques.[3]Commission européenne. "Le règlement révisé sur le mercure entre en vigueur." 30 juillet 2024. https://environment.ec.europa.eu/news/revised-mercury-regulation-enters-force-2024-07-30_en. Les fournisseurs ont arrêté la production de tubes des mois avant l'échéance, resserrant l'offre et accélérant les conversions vers la LED. Des directives similaires au Canada et dans plusieurs États américains élargissent le parc de luminaires éligibles aux remises. Les principaux fabricants mettent en avant la réduction des frais d'élimination des déchets dangereux lors de la présentation de projets de rénovation. Le contexte politique injecte donc une demande obligatoire sur le marché de l'éclairage intelligent à un moment où les dépenses discrétionnaires pourraient autrement s'affaiblir.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Des CAPEX initiaux élevés poussent les utilisateurs vers la location | −1.20% | Mondial, plus prononcé dans les économies émergentes | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs et en optiques | −0.90% | Mondial, aiguë dans les pôles de fabrication Asie-Pacifique | Moyen terme (2-4 ans) |

| La réglementation sur les risques liés à la lumière bleue plafonne le flux lumineux | −0.40% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Déficit de compétences en programmation dans les économies émergentes | −0.80% | Asie-Pacifique, Amérique du Sud, MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des CAPEX initiaux élevés poussent les utilisateurs vers des modèles de location

Un théâtre de 2 000 places fait souvent face à une facture de 1,2 million USD pour remplacer son parc vieillissant par des projecteurs à têtes mobiles LED mis en réseau et des consoles. Les petits opérateurs ne disposent pas de capacité bilancielle suffisante et choisissent donc des formules de location qui répartissent les dépenses sur un calendrier d'événements. Les sociétés de location bénéficient d'un taux d'utilisation plus élevé, mais doivent renouveler leur inventaire tous les trois ans pour rester à la pointe, ce qui accroît leurs propres besoins en capitaux. Les fabricants de luminaires répondent en lançant des programmes de paiement à l'usage assortis de maintenance prédictive, mais l'adoption reste lente en dehors de l'Amérique du Nord et de l'Europe. Ce basculement supprime temporairement les expéditions unitaires tout en maintenant le taux d'utilisation des parcs installés.

La volatilité de la chaîne d'approvisionnement en semi-conducteurs et en optiques contraint la production

Les pénuries de tranches de carbure de silicium prolongent les délais de livraison des moteurs laser haute puissance au-delà de 40 semaines, entravant les livraisons pour des projets de stades réservés pour des tournois mondiaux majeurs. Les prix des ébauches de verre optique ont augmenté de 12 % en glissement annuel à la suite de pannes de fours dans des usines japonaises clés. Les fabricants s'approvisionnent en pilotes LED auprès de sources multiples au Vietnam et en Inde, mais les nouvelles usines dépendent toujours d'équipements critiques importés des mêmes fournisseurs sous tension. Des niveaux de stocks tampons élevés immobilisent le fonds de roulement et imposent des révisions de prix catalogue, ralentissant la conclusion de contrats dans des segments sensibles aux prix tels que les rénovations d'éclairage municipal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source lumineuse : la LED continue de dominer tandis que le laser gagne en dynamisme

La technologie LED représente 77,35 % des parts de marché en 2025, reflétant sa position établie dans les applications d'éclairage intelligent grâce à une efficacité énergétique supérieure, des capacités de contrôle programmable et des coûts en baisse. Cependant, les systèmes à base de laser émergent comme le segment à la croissance la plus rapide avec un TCAC de 16,9 % jusqu'en 2031, portés par des applications nécessitant des niveaux de luminosité extrêmes et un contrôle précis du faisceau dans les grandes salles et les installations en plein air. Les systèmes HID conservent leur pertinence dans des applications à haute intensité lumineuse spécifiques où les exigences en matière de rendu des couleurs et d'intensité dépassent les capacités actuelles des LED, bien que leur part de marché continue de décliner à mesure que la technologie LED progresse. Le segment laser bénéficie d'innovations dans la conception de lasers à l'état solide et de systèmes de sécurité améliorés permettant le déploiement dans des espaces occupés.

Les développements en matière de brevets témoignent de la sophistication technologique qui soutient l'adoption du laser, avec le SPL S8L91A_3 A01 d'ams OSRAM, un laser impulsionné SMT hautes performances à 8 canaux et 915 nm en boîtier QFN, délivrant une puissance optique de crête de 1 000 watts pour les applications LiDAR, illustrant la précision de contrôle possible avec la technologie laser. La convergence de la technologie laser avec les systèmes de contrôle intelligent crée des opportunités pour des applications nécessitant à la fois une haute luminosité et un contrôle spatial précis. Les avancées de fabrication en matière d'efficacité des diodes laser et de gestion thermique élargissent le marché adressable des systèmes d'éclairage intelligent à base de laser. La trajectoire de croissance du segment reflète l'évolution du secteur vers des solutions spécifiques aux applications qui optimisent les caractéristiques de performance pour des environnements exigeants.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de luminaire : les projecteurs de profil mènent la demande en polyvalence

Les projecteurs de profil conservent la plus grande part de marché parmi les types de luminaires en 2025, appréciés pour leur polyvalence dans la création de formes de faisceaux et de motifs précis, essentiels pour les applications théâtrales et architecturales. Les projecteurs servent des applications spécialisées nécessitant un éclairage intense et focalisé, tandis que les projecteurs d'ambiance fournissent une couverture large et uniforme pour les besoins d'éclairage général de zone. Les projecteurs de faisceau et les luminaires hybrides représentent la catégorie de luminaires à la croissance la plus rapide, combinant plusieurs fonctions d'éclairage en une seule unité qui réduit la complexité d'installation et les coûts d'équipement pour les opérateurs de salles. L'approche hybride reflète les préférences des utilisateurs pour des systèmes flexibles qui s'adaptent à diverses exigences d'éclairage sans changements d'équipement extensifs.

Les innovations technologiques dans la conception des luminaires mettent l'accent sur la modularité et la programmabilité, les fabricants développant des systèmes qui combinent plusieurs sources lumineuses et mécanismes de contrôle dans des facteurs de forme compacts. L'EVIYOS 2.0 d'ams OSRAM illustre cette tendance, offrant 25 600 LED individuellement contrôlables dans des applications automobiles. Les systèmes optiques avancés permettent un contrôle précis du faisceau et un mélange des couleurs qui nécessitaient auparavant plusieurs luminaires, améliorant l'efficacité d'installation et réduisant les exigences de maintenance. L'évolution du type de luminaire reflète le mouvement du secteur vers des solutions intégrées qui maximisent les fonctionnalités tout en minimisant l'encombrement physique et la consommation d'énergie.

Par protocole de contrôle : l'héritage DMX rencontre l'innovation IP

Le protocole DMX-512 maintient sa domination en 2025 en raison de son écosystème établi et de sa large compatibilité avec les installations d'équipements existants, bien que les protocoles basés sur IP comme Art-Net et sACN captent des parts de marché croissantes grâce à leurs avantages en matière d'évolutivité. Les systèmes propriétaires basés sur Ethernet servent des applications spécialisées nécessitant des fonctionnalités personnalisées ou des fonctions de sécurité renforcées, en particulier dans les installations permanentes où l'optimisation du protocole justifie les coûts de développement. Le paysage protocolaire reflète la transition du secteur des systèmes de contrôle point à point vers des architectures en réseau qui permettent la gestion à distance et l'intégration avec les systèmes d'automatisation des bâtiments.

L'intégration des protocoles d'éclairage traditionnels avec l'infrastructure réseau moderne crée des opportunités de fonctionnalités améliorées tout en maintenant la compatibilité ascendante avec les investissements en équipements existants. Les développements en matière de brevets dans les systèmes optiques témoignent de la sophistication de l'intégration de contrôle de nouvelle génération, avec des innovations dans la conception de micro-LED et l'efficacité d'extraction de la lumière permettant un contrôle plus précis des sources lumineuses individuelles. Les protocoles de contrôle avancés prennent en charge des fonctionnalités telles que l'étalonnage automatique des couleurs, les alertes de maintenance prédictive et l'optimisation énergétique qui réduisent les coûts opérationnels pour les opérateurs de salles. L'évolution des protocoles permet aux systèmes d'éclairage de participer à des écosystèmes IoT plus larges, créant de la valeur grâce à des capacités de collecte et d'analyse de données qui éclairent les décisions opérationnelles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les salles intérieures dominent tandis que l'extérieur s'accélère

Les salles intérieures représentent 59,25 % des parts de marché en 2025, reflétant la concentration des déploiements d'éclairage intelligent dans des environnements contrôlés où un contrôle précis de l'éclairage crée des avantages concurrentiels pour les applications de divertissement et commerciales. Les applications extérieures, notamment les stades et les concerts, affichent une croissance de TCAC de 12,2 % jusqu'en 2031, portées par les investissements en infrastructures dans les grandes salles de divertissement et les exigences spécifiques des systèmes résistants aux intempéries et à haute luminosité. La division applicative reflète des exigences techniques différentes, les systèmes intérieurs privilégiant la précision des couleurs et la programmabilité tandis que les systèmes extérieurs mettent l'accent sur la luminosité, la durabilité et la résistance aux intempéries.

Le segment extérieur bénéficie des avancées technologiques en matière d'efficacité des LED et de gestion thermique qui permettent un fonctionnement fiable dans des conditions environnementales difficiles. Des innovations telles que la technologie d'éclairage numérique d'ams OSRAM utilisant des réseaux de microLED permettent un contrôle précis du flux lumineux dans des applications à haute luminosité, la production en volume soutenant désormais les phares automobiles à faisceau d'adaptation numérique qui se transposent aux applications de divertissement en plein air. Les luminaires résistants aux intempéries intègrent des systèmes d'étanchéité et de gestion thermique avancés qui maintiennent les performances dans des plages de température et d'humidité variables. L'évolution applicative reflète l'expansion du secteur au-delà du divertissement intérieur traditionnel vers des installations extérieures à grande échelle qui nécessitent des solutions d'ingénierie spécialisées.

Par utilisateur final : les salles traditionnelles ancrent le marché tandis que l'esports stimule la croissance

Les théâtres et concerts représentent 40,35 % des parts de marché en 2025, reflétant la demande établie des salles de divertissement traditionnelles qui accordent la priorité à la qualité de l'éclairage et à la programmabilité pour l'expression artistique et l'engagement du public. Les studios de télévision et les installations de radiodiffusion représentent un segment stable nécessitant un rendu précis des couleurs et un éclairage constant pour la production de contenu professionnel, tandis que les espaces commerciaux et architecturaux adoptent de plus en plus l'éclairage intelligent pour la gestion énergétique et la valorisation esthétique.

Les arènes d'esports émergent comme le segment d'utilisateur final à la croissance la plus rapide avec un TCAC de 16,7 % jusqu'en 2031, portées par la popularité explosive du jeu compétitif et les exigences spécifiques d'un éclairage immersif synchronisé avec le jeu et les expériences du public. Les autres utilisateurs finaux, notamment les événements d'entreprise et les installations temporaires, contribuent à la diversité du marché grâce à la demande de location et aux applications spécialisées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Europe maintient son leadership avec 32,70 % de parts de marché en 2025, portée par des réglementations strictes en matière d'efficacité énergétique et l'élimination progressive des lampes contenant du mercure qui créent une demande de remplacement substantielle pour les systèmes LED intelligents. L'infrastructure de divertissement mature de la région et le cadre réglementaire favorable aux technologies économes en énergie assurent une demande stable pour les solutions d'éclairage avancées. L'Allemagne est en tête de l'adoption européenne grâce à ses solides secteurs automobile et du divertissement, tandis que le Royaume-Uni bénéficie de ses secteurs du théâtre et de la radiodiffusion bien établis qui privilégient la qualité et la flexibilité de l'éclairage. Les exigences d'écoconception de l'UE pour les sources lumineuses, couvrant près de 11 milliards de lampes en service à travers l'Europe en 2020, créent des opportunités de remplacement soutenues à mesure que le marché se tourne vers la technologie LED.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 9,7 % jusqu'en 2031, reflétant le développement rapide des infrastructures et la construction croissante de salles de divertissement en Chine, au Japon et en Inde. La mise en œuvre par la Chine de 8 nouvelles normes d'éclairage à compter de janvier 2024, incluant des exigences de performance pour les lampes de lecture et des normes d'efficacité énergétique pour les lampes fluorescentes, démontre le soutien réglementaire qui stimule l'expansion du marché. Les applications d'éclairage au Japon devraient inclure des applications de ville intelligente qui intègrent des systèmes d'éclairage intelligent et stimulent leur demande. La région bénéficie de solides capacités de fabrication et d'une demande intérieure croissante pour les applications d'éclairage de divertissement et commercial.

L'Amérique du Nord représente un segment de marché significatif porté par la modernisation des salles et l'adoption de technologies économes en énergie, bien que les taux de croissance soient modérés par rapport à l'Asie-Pacifique en raison de la maturité du marché. Le leadership de la région dans le secteur du divertissement et l'adoption précoce des technologies d'éclairage intelligent créent une demande stable pour les systèmes avancés. Des partenariats stratégiques tels que la collaboration de la NYPA (Autorité de l'énergie de New York) avec Signify pour connecter un demi-million de lampadaires illustrent l'ampleur des projets de modernisation des infrastructures intégrant des systèmes d'éclairage intelligent. Cependant, les tensions commerciales et les mises en œuvre de tarifs douaniers créent des pressions sur les coûts susceptibles de modérer les taux de croissance à mesure que les entreprises ajustent leurs stratégies de chaîne d'approvisionnement pour atténuer l'impact des tarifs.

Paysage réglementaire

La réglementation façonne de plus en plus la conception de l'éclairage intelligent et l'accès au marché, en particulier en Europe. L'Union européenne a interdit la plupart des lampes contenant du mercure à compter du 31 décembre 2025, ce qui accélère le remplacement des systèmes fluorescents et aux halogénures métalliques par des solutions LED programmables dans les établissements professionnels. En parallèle, l'UE a instauré le règlement relatif à l'écoconception pour des produits durables, règlement (UE) 2024/1781 (juin 2024). Celui-ci élargit le champ de conformité, allant de la performance énergétique aux aspects liés au cycle de vie, notamment la durabilité, la réparabilité et la documentation de durabilité pour les produits mis sur le marché de l'UE.

Aux États-Unis, la surveillance fédérale se concentre sur les normes de conservation de l'énergie et les programmes de technologie SSL. En février 2026, le Département de l'énergie des États-Unis a publié une détermination finale selon laquelle les normes de conservation de l'énergie pour les luminaires à lampes aux halogénures métalliques ne nécessitent pas de modification à ce stade, maintenant ainsi les exigences de 2017 en place et offrant une stabilité réglementaire à court terme pour les catégories héritées à haute intensité, tandis que les LED et les commandes en réseau continuent de progresser dans le cadre des initiatives d'éclairage à semi-conducteurs du DOE. Dans toutes les régions, des contraintes de sécurité supplémentaires et de risque de lumière bleue demeurent une considération de conception pour les luminaires à haute luminance, renforçant la nécessité d'une ingénierie de sécurité optique parallèlement aux gains de performance.

Analyse de la chaîne de valeur

La chaîne de valeur de l'éclairage intelligent commence par les matériaux amont et les intrants semi-conducteurs, notamment les émetteurs LED, les pilotes, les capteurs, l'optique et l'électronique de commande. Les dépendances s'étendent aux substrats de nitrure de gallium et au traitement des phosphores de terres rares, avec une production majeure d'émetteurs et d'électronique concentrée en Chine, à Taïwan et en Corée du Sud. L'assemblage final des luminaires et des systèmes se déroule fréquemment dans des pôles tels que la Malaisie et le Mexique, ce qui favorise la proximité avec les marchés finaux et la diversification des risques. Les exigences de contrôle et d'interopérabilité mobilisent également des écosystèmes de normes et des organismes de certification, couvrant le DMX-512/RDM pour le divertissement, les protocoles basés sur IP (Art-Net/sACN), et des cadres axés sur les bâtiments tels que l'IEC 62386 (DALI-2), gérés par le programme de certification de la Digital Illumination Interface Alliance.

Les participants intermédiaires comprennent les fabricants OEM de luminaires, les fournisseurs de consoles et de plateformes de contrôle, ainsi que les intégrateurs de systèmes qui conçoivent, mettent en service et entretiennent les installations pour les théâtres, les stades, la diffusion et les projets architecturaux. En aval, les circuits de mise sur le marché se répartissent entre les distributeurs électriques (notamment en Amérique du Nord), les intégrateurs AV et d'éclairage professionnels (courants en Europe), et les circuits d'appels d'offres publics ou municipaux dans certaines régions d'APAC. La chaîne fait face à des goulots d'étranglement récurrents dans les semi-conducteurs et l'optique. Les modules d'éclairage intelligents et connectés dépendent de la mémoire et du calcul embarqués, et les perturbations dans la logistique ou la disponibilité des composants peuvent allonger les délais de livraison des luminaires à haute puissance, tout en augmentant les coûts de fret et de détention des stocks pour les fabricants OEM et les flottes de location.

Paysage concurrentiel

Le marché de l'éclairage intelligent présente une concentration modérée, les acteurs établis maintenant leurs positions grâce à la différenciation technologique et à des portefeuilles de produits complets plutôt qu'à une concurrence agressive par les prix. La consolidation du secteur s'accélère par le biais d'acquisitions stratégiques, des distributeurs électriques tels que Sonepar acquérant Echo Electric Supply et Robertson Electric Wholesale pour renforcer leurs réseaux de distribution, tandis que l'acquisition d'Electrical Supplies par Mayer démontre l'importance du contrôle des canaux de distribution dans l'accès au marché. Les entreprises poursuivent des stratégies d'intégration verticale pour contrôler les chaînes d'approvisionnement et se différencier grâce à des technologies propriétaires, comme en témoigne la projection de 2,4 milliards USD pour le marché de l'éclairage intelligent du secteur qui stimule les fusions-acquisitions axées sur l'acquisition de technologies et l'expansion du marché.

Les partenariats stratégiques émergent comme une stratégie concurrentielle clé, avec des collaborations telles que le partenariat de Siemens, Enlighted et Zumtobel Group faisant progresser les solutions de bâtiments intelligents via des systèmes d'éclairage IoT intégrés. L'activité en matière de brevets s'intensifie autour de la technologie micro-LED et des systèmes optiques avancés, avec des entreprises comme Meta développant des conceptions de micro-LED pour une haute efficacité d'extraction de la lumière et Microsoft faisant progresser des conceptions de pixels micro-LED à microcavité pour des applications RA/RV. Le paysage concurrentiel reflète l'évolution du secteur vers une différenciation portée par la technologie, les entreprises investissant dans des capacités de R&D et des partenariats stratégiques pour maintenir leurs positions sur le marché alors que l'éclairage traditionnel transite vers des systèmes intelligents.

Acteurs leaders du secteur de l'éclairage intelligent

Coemar Lighting Srl

Signify

Martin Professional

Robe Lighting

GLP German Light Products

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le remplacement induit par les politiques et la conformité en matière de durabilité créent un espace blanc évident dans les régions à forte activité de rénovation, en particulier là où les sources contenant du mercure disparaissent du parc installé. L'interdiction par l'UE de la plupart des lampes contenant du mercure, effective au 31 décembre 2025, oblige déjà les exploitants de sites et les propriétaires d'installations à prioriser les conversions vers la LED. Le règlement de l'UE relatif à l'écoconception pour des produits durables, règlement (UE) 2024/1781, relève les exigences en matière de durabilité et de réparabilité, ce qui crée des opportunités pour les fabricants OEM capables de documenter la performance sur le cycle de vie et de proposer des plateformes réparables et évolutives. En même temps, la combinaison de protocoles de contrôle (DMX-512 associé à Art-Net/sACN) favorise les déploiements hybrides qui protègent les investissements existants tout en permettant des systèmes plus vastes et en réseau, ce qui est utile dans les sites devant augmenter le nombre de luminaires et ajouter des capacités de surveillance sans remplacer l'ensemble des installations.

Les opportunités s'étendent également à la fabrication régionale et à la localisation de la chaîne d'approvisionnement, à mesure que les acheteurs et les gouvernements privilégient la résilience et la rapidité de livraison. La coentreprise de Signify en Égypte, annoncée en juillet 2024, visant à construire une base de fabrication régionale, ainsi que sa proposition de mars 2025 avec Dixon Technologies pour fabriquer de l'éclairage en Inde, illustrent comment les grands fournisseurs développent des implantations locales susceptibles de raccourcir les délais et de répondre aux préférences d'approvisionnement propres à chaque pays. Au Moyen-Orient, Hansa Green Technology a annoncé en février 2025 une expansion dans la zone franche de Hamriyah afin d'atteindre une capacité de production de plus d'un million de luminaires LED par an, soutenant ainsi la disponibilité régionale pour les projets commerciaux et d'infrastructure. En parallèle, des exigences systémiques plus strictes pour les commandes d'éclairage en réseau, notamment la surveillance énergétique et l'intégration à des systèmes externes, augmentent la demande de contrôleurs interopérables, d'outils de mise en service et de services qui réduisent la charge de compétences en programmation pour les utilisateurs finaux et les intégrateurs.

Développements récents du secteur

- Février 2026 : Martin Professional a lancé le système de projecteur de poursuite à distance Martin Macula, une plateforme agnostique de marque conçue pour permettre à des lyres asservies standard de fonctionner comme des luminaires de suivi à contrôle de précision. Ce lancement élargit les cas d'usage du contrôle intelligent dans les théâtres, les concerts et les environnements de diffusion en découplant la performance du projecteur de poursuite d'une marque de luminaire unique. Il renforce également l'évolution vers des couches de contrôle modulaires et prêtes pour le réseau, qui peuvent être ajoutées aux parcs existants.

- Juin 2025 : Signify a lancé Pineapple CoRE avec Pineapple Partnerships et Schneider Electric pour soutenir les programmes de décarbonation dans le secteur immobilier commercial et industriel, initialement axé sur le Royaume-Uni. L'initiative associe les mises à niveau d'éclairage à des programmes plus larges d'énergie et d'automatisation des bâtiments, renforçant la demande en commandes connectées et en capacités de mesure. Elle rapproche également les fournisseurs d'éclairage des décideurs dans les projets de rénovation multi-sites.

- Juillet 2024 : Signify et GILA Al Tawakol Electric ont lancé Signify Gila Lighting Technologies, une coentreprise en Égypte dans laquelle Signify a conservé une participation de 60 %. L'établissement d'une base de fabrication régionale favorise une livraison plus rapide et la localisation pour l'Afrique et les marchés voisins, ce qui peut être important pour les grands projets avec des délais de mise en service serrés. Cette démarche diversifie également les options d'approvisionnement alors que la volatilité des composants et de la logistique continue d'influencer la disponibilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Selon cette méthodologie, le marché de l'éclairage intelligent est mesuré comme le revenu généré par les solutions d'éclairage qui ajustent automatiquement leur sortie à l'aide de commandes, de connectivité et de détection (comme l'occupation et la lumière du jour) dans des lieux d'installation intérieurs et extérieurs.

Exclusions de périmètre : nous excluons les lampes et luminaires conventionnels ne disposant pas de capacité de contrôle intelligent, et nous excluons également les systèmes de gestion des bâtiments autonomes, sauf si leur valeur est vendue dans le cadre de la solution d'éclairage.

Aperçu de la segmentation

- Par source lumineuse

- LED

- HID

- Laser

- Par type de luminaire

- Projecteurs de profil

- Projecteurs

- Projecteurs d'ambiance

- Projecteurs de faisceau et luminaires hybrides

- Par protocole de contrôle

- DMX-512

- Art-Net / sACN

- Systèmes propriétaires basés sur Ethernet

- Par application

- Salles intérieures

- Extérieur (stades, concerts)

- Par utilisateur final

- Théâtres et concerts

- Studios de télévision et radiodiffusion

- Espaces commerciaux et architecturaux

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, construire les premiers signaux de demande et ancrer les hypothèses clés relatives à l'adoption des technologies. Nous avons examiné des statistiques publiques et des informations normatives permettant de comprendre où l'éclairage intelligent est spécifié et où l'activité de rénovation est visible, ce qui appuie ensuite des taux de pénétration réalistes.

Les intrants courants provenaient de sources telles que les publications du Département de l'énergie des États-Unis sur l'efficacité et l'éclairage, les indicateurs énergétiques de l'Agence internationale de l'énergie, les séries de données de construction et d'électricité d'Eurostat, les statistiques commerciales de l'UN Comtrade pour les catégories liées à l'éclairage, et des documents techniques d'organismes de normalisation tels que l'IEC et la CIE. Nous avons également utilisé des dépôts publics d'entreprises, des présentations aux investisseurs, une couverture de presse fiable et un abonnement payant pour les données financières et l'actualité des entreprises afin de vérifier l'exposition des fournisseurs et le calendrier des principaux cycles produits. Ces sources sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification au cours des travaux.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la robustesse des constats issus de la recherche documentaire, en particulier concernant l'évolution des prix, l'ampleur typique des projets de rénovation, et la manière dont les commandes sont regroupées avec les luminaires ou vendues séparément. Nous avons échangé avec un ensemble de fabricants, de partenaires de distribution et de parties prenantes de projets, et nous avons couvert les conditions de la demande dans les régions APAC, EMEA et Amériques afin de pouvoir comparer les schémas d'adoption régionaux sur une base comparable.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 16 % | APAC : 47 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 30 % |

| Petits acteurs : 20 % | Managers : 46 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit à l'aide d'une approche descendante où l'activité de construction, l'intensité des rénovations et le parc installé d'infrastructures de bâtiments connectés sont utilisés pour reconstituer le vivier de demande accessible pour l'éclairage intelligent, puis une conversion en valeur est appliquée via les taux d'adoption et les prix habituels des systèmes. Pour garder le modèle ancré dans la réalité, les résultats ont été recoupés avec des approximations ascendantes sélectives, notamment l'exposition d'échantillons de revenus de fournisseurs, les retours des circuits de distribution sur la dynamique des expéditions, et des vérifications au niveau des projets à l'aide du prix de vente moyen multiplié par les volumes unitaires estimés.

Les intrants pertinents pour ce marché comprennent la part des mises à niveau LED dans les cycles de rénovation, la pénétration des commandes connectées dans les bâtiments commerciaux, la densité typique des capteurs par surface au sol, la taille moyenne des projets par usage final, et les schémas de déploiement liés aux protocoles qui influencent le coût de la nomenclature. Pour la prévision, nous avons utilisé une analyse de scénarios appuyée par une régression multivariée simple sur les indicateurs de construction et les signaux de coût de l'énergie, puis nous avons ajusté la courbe prospective avec les avis d'experts sur les délais d'approvisionnement et les tendances de regroupement des commandes. Lorsque les vérifications ascendantes présentaient des lacunes, les éléments manquants ont été traités à l'aide de ratios de substitution prudents issus de contextes d'usage final similaires, puis réévalués lors des entretiens avant de finaliser les totaux.

Validation des données et cycle de mise à jour

La validation a été effectuée en plusieurs passes afin que les valeurs aberrantes ne soient pas intégrées au chiffre final. Les résultats du modèle ont été comparés à des signaux indépendants tels que les cycles de rénovation, l'orientation des prix de l'électricité et le rythme des déploiements de bâtiments connectés, puis les écarts ont été examinés avant validation finale.

Si un point de données faisait varier le total plus que prévu, nous avons réexaminé l'hypothèse, vérifié le calendrier des conversions de devises, et recontacté un petit ensemble de sources pour confirmer la tendance. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs susceptibles de modifier la demande ou les prix se produisent. Avant la livraison, les dernières publications publiques sont examinées à nouveau afin que la vision finale reflète les conditions de marché les plus récentes.

Taille du marché de l'éclairage intelligent selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées peuvent différer même lorsque le nom du sujet semble identique, car la ligne de démarcation entre éclairage intelligent, éclairage connecté et commandes d'éclairage n'est pas tracée de manière cohérente. Les différences proviennent également de l'année de base utilisée, de la manière dont les prix sont projetés, et du fait que les chiffres soient ou non actualisés après des changements importants dans les coûts des composants ou l'activité de construction.

Les principaux facteurs d'écart sur ce marché concernent ce qui est comptabilisé comme faisant partie du système d'éclairage (commandes intégrées aux luminaires par rapport aux commandes autonomes), si les ampoules intelligentes grand public sont mélangées avec les projets professionnels, et la manière dont la demande de rénovation est estimée à partir de l'activité du bâtiment plutôt que supposée à un taux fixe. Le calendrier de conversion des devises et le traitement de l'adoption régionale (en particulier l'accélération de l'APAC par rapport aux cycles de rénovation plus lents dans certains marchés matures) peuvent également faire varier les totaux dans une large mesure.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,39 milliards USD (2026) | |

| Cabinet de conseil régional A | 12,40 milliards USD (2024) | Utilise une année de base antérieure et semble inclure un mélange plus large d'ampoules intelligentes, de luminaires et de commandes dans les contextes grand public et professionnel, ce qui élargit le vivier de demande comptabilisé par rapport à une définition axée sur les projets. |

| Cabinet de conseil international B | 10,70 milliards USD (2024) | Le titre est centré sur les systèmes de contrôle d'éclairage intelligent, ce qui peut inclure des capteurs, des logiciels et des couches de contrôle susceptibles d'être tarifés et comptabilisés même lorsque le matériel d'éclairage est exclu ou traité séparément. |

Le tableau met en évidence un écart principalement expliqué par le périmètre et l'année. Dans le modèle de Mordor Intelligence, la valeur de 2026 est liée aux solutions d'éclairage intelligent plutôt qu'à l'ensemble plus large des commandes d'éclairage, et la courbe de prix est vérifiée par rapport au mix de projets et aux schémas de rénovation afin que le chiffre reste traçable à des hypothèses claires d'adoption et de prix de vente moyen.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de l'éclairage intelligent ?

Le marché de l'éclairage intelligent est évalué à 5,39 milliards USD en 2026 et devrait atteindre 7,81 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC projeté de 9,7 % entre 2026 et 2031, porté par les nouvelles salles de divertissement et des normes nationales favorables.

Pourquoi les luminaires laser attirent-ils l'attention ?

Les systèmes laser enregistrent un TCAC de 16,9 % car ils offrent une luminosité extrême et des faisceaux précis requis dans les grands spectacles en plein air.

Comment les réglementations influencent-elles les choix technologiques ?

L'interdiction par l'Union européenne de la plupart des lampes contenant du mercure à compter du 31 décembre 2025 accélère les rénovations LED dans les salles professionnelles.

Quel modèle de financement est populaire auprès des petites salles ?

De nombreux théâtres et clubs de taille moyenne préfèrent désormais les formules de location ou de paiement à l'usage pour éviter les dépenses d'investissement initiales élevées liées à la possession de parcs d'éclairage intelligent.

Les problèmes de chaîne d'approvisionnement affectent-ils encore les livraisons ?

Oui, les pénuries de semi-conducteurs et d'optiques allongent les délais de livraison jusqu'à 40 semaines pour certains luminaires haute puissance, réduisant la disponibilité à l'approche des grands événements mondiaux.

Dernière mise à jour de la page le: