Taille et Part du Marché des Casques Connectés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

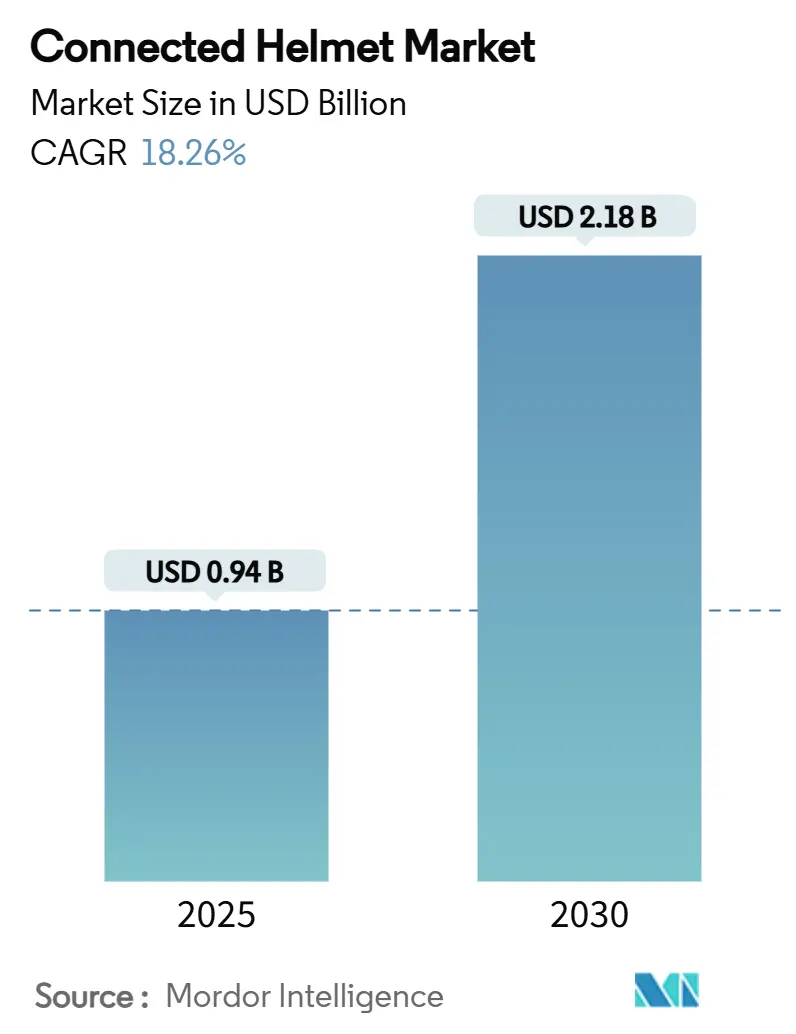

| Taille du Marché (2025) | 0.94 Milliards de dollars |

| Taille du Marché (2030) | 2.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.26% CAGR |

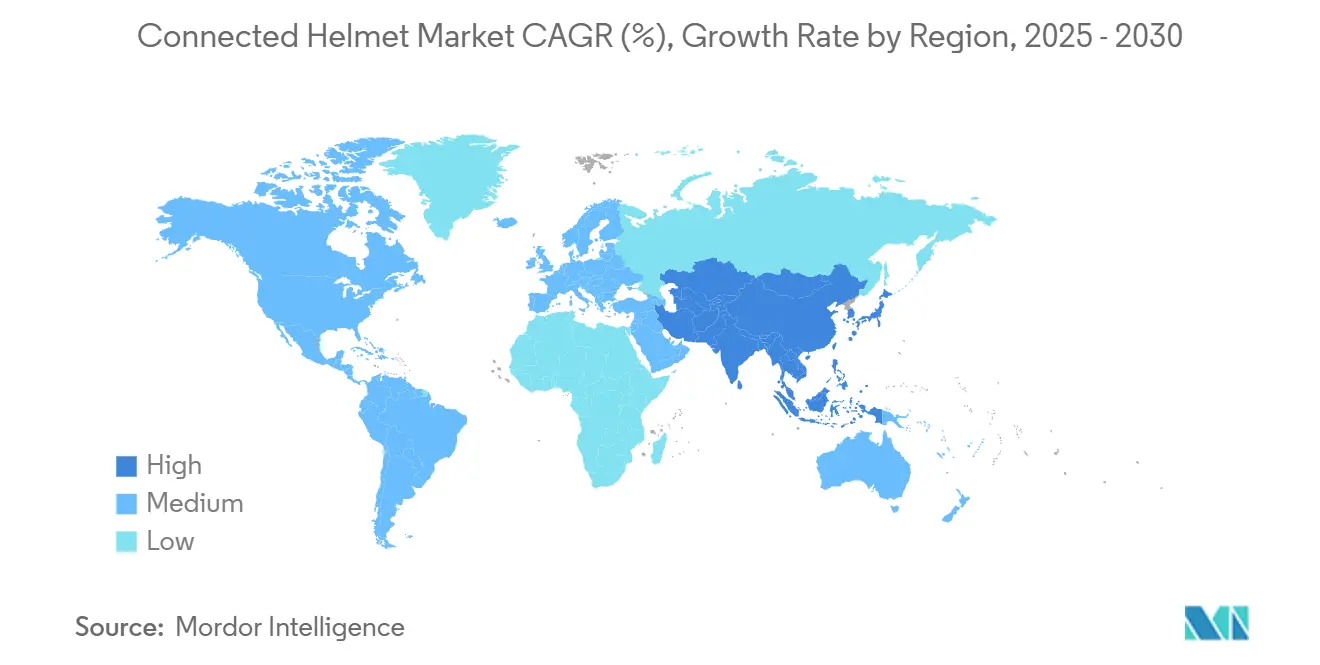

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

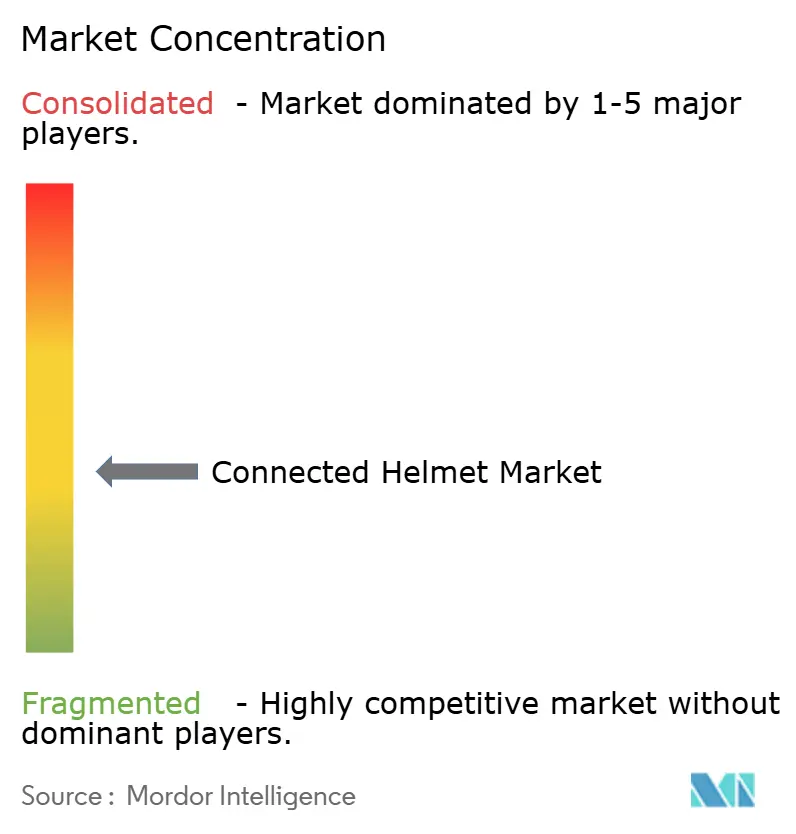

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Casques Connectés par Mordor Intelligence

La taille du marché des casques connectés s'établit à 0,94 milliard USD en 2025 et devrait s'étendre à 2,18 milliards USD d'ici 2030, ce qui correspond à un CAGR de 18,26 %. L'Asie-Pacifique est en tête aujourd'hui, portée par une mobilité urbaine centrée sur la moto, des déploiements rapides de la 5G et des mandats gouvernementaux en matière de sécurité qui créent collectivement une demande disproportionnée pour les équipements de protection intelligents. Les organismes de réglementation en Europe et en Amérique du Nord amplifient l'élan grâce aux exigences d'appel d'urgence et aux mises à jour d'étiquetage, tandis que les préférences des consommateurs haut de gamme dans ces régions soutiennent des cycles de remplacement sains. Les partenariats entre les marques de casques établies et les entreprises technologiques accélèrent l'intégration des fonctionnalités, tandis que les start-ups misent sur des itérations rapides de produits et des modèles de vente directe aux consommateurs pour capter les premiers adoptants. L'intérêt accru des assureurs, des plateformes de livraison et des opérateurs de covoiturage élargit davantage le spectre des cas d'usage, positionnant le marché des casques connectés pour une expansion soutenue à deux chiffres.

Principaux Enseignements du Rapport

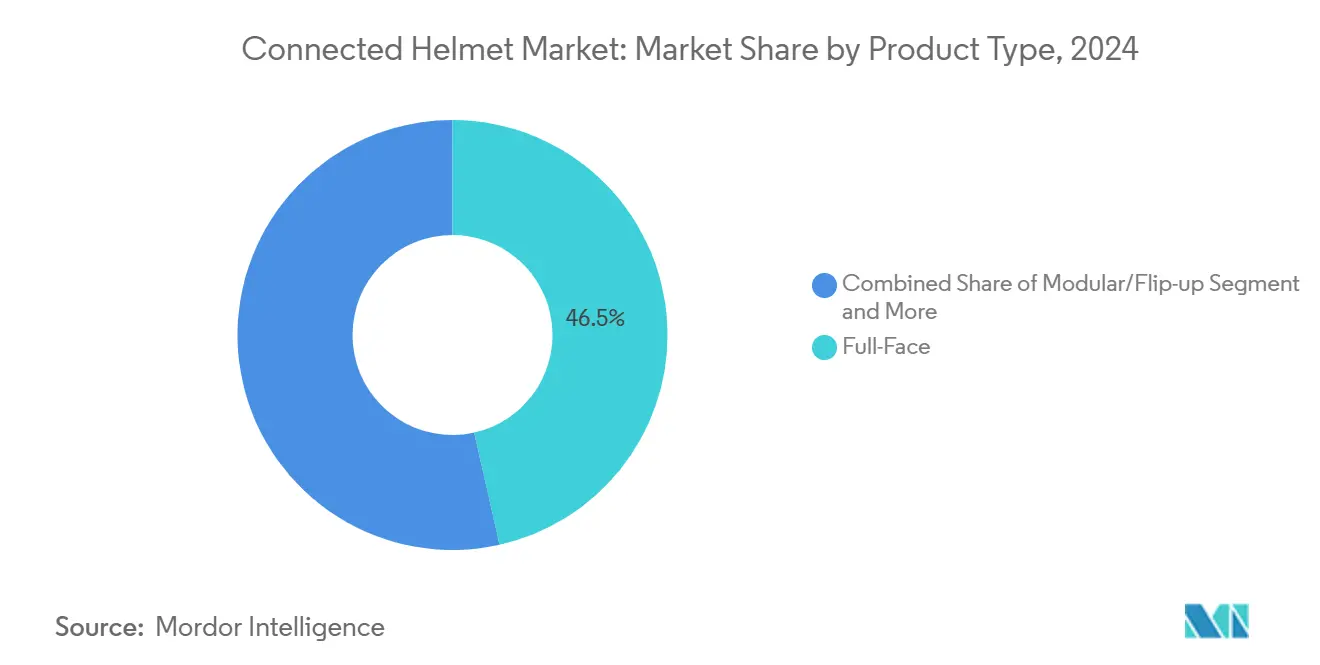

- Par type de produit, les modèles intégraux ont représenté 46,51 % du chiffre d'affaires 2024, tandis que les casques intégrant un affichage tête haute (ATH)/réalité augmentée (RA) progressent à un CAGR de 19,12 % jusqu'en 2030.

- Par utilisateur final, les conducteurs individuels ont contribué à 69,33 % de la demande 2024, tandis que les utilisateurs de flottes commerciales et de livraison s'accélèrent à un CAGR de 18,78 % jusqu'en 2030.

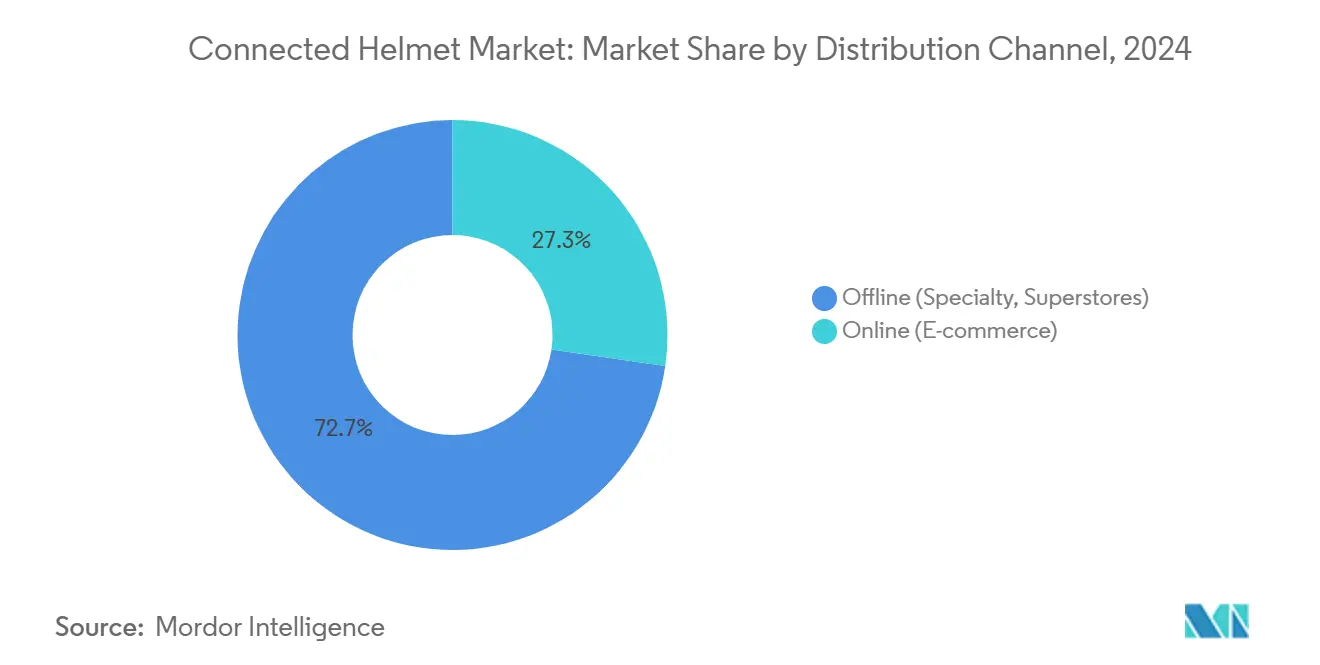

- Par canal de distribution, la vente au détail hors ligne a conservé 72,65 % des ventes 2024 ; les canaux en ligne connaissent la croissance la plus rapide avec un CAGR de 20,13 % jusqu'en 2030.

- Par technologie de connectivité, les solutions Bluetooth uniquement ont détenu 55,41 % du chiffre d'affaires 2024, et les plateformes 5G et C-V2X devraient croître à un CAGR de 26,15 % jusqu'en 2030.

- L'Asie-Pacifique a représenté 47,26 % du chiffre d'affaires 2024 et devrait afficher un CAGR de 19,65 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Casques Connectés

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement de la 5G Permettant la V2X à Faible Latence | +3.5% | Cœur APAC, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Appel d'Urgence Obligatoire et Alertes de Collision | +3.2% | Europe, Amérique du Nord, et extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Intégration de la Navigation par ATH-RA | +2.9% | Amérique du Nord, Europe, marchés APAC haut de gamme | Long terme (≥ 4 ans) |

| Croissance de l'Adoption des Plateformes ADAS pour Motos | +2.8% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Programmes de Sécurité des Flottes pour le Covoiturage et la Livraison | +2.1% | Centres urbains mondiaux, principalement APAC et Amérique du Nord | Court terme (≤ 2 ans) |

| Réductions d'Assurance Basées sur la Télématique | +1.8% | Europe, Amérique du Nord, émergence en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement Rapide de la 5G Permettant la V2X à Faible Latence

Le prototype de casque 5G de Telstra diffuse des données de danger directement depuis des unités en bord de route, démontrant une latence inférieure à 10 millisecondes adaptée aux scénarios d'évitement de collision [1]Telstra Corporation, "Telstra construit un prototype de casque de vélo 5G," telstra.com.au. Les travaux académiques sur la 6G envisagent des métasurfaces réfléchissantes qui améliorent la qualité du signal pour les conducteurs en mouvement, étendant les enveloppes de sécurité même dans les canyons urbains denses.

Mandats Obligatoires d'Appel d'Urgence et de Notification de Collision

Les règles de l'Union Européenne exigent désormais que les motos prennent en charge les appels d'urgence automatiques, incitant les fabricants de casques à intégrer des composants électroniques compatibles avec l'appel d'urgence qui transmettent les données de collision aux premiers intervenants en quelques secondes. La National Highway Traffic Safety Administration a mis en place des modifications d'étiquetage similaires pour accueillir de tels composants électroniques aux États-Unis, impactant 3,6 millions de casques par an. Alors que 43 nations s'alignent sur le Règlement ONU N° 22, les casques connectés conformes obtiennent un accès uniforme aux marchés mondiaux[2]Commission Économique des Nations Unies pour l'Europe, "Règlement ONU N° 22 — Casques de protection," unece.org.

Intégration des ATH-RA pour la Navigation en Temps Réel

Le module ATH interchangeable de TILSBERK offre 12 heures d'autonomie et quatre modes d'affichage, prouvant la viabilité quotidienne des superpositions en réalité augmentée. Le système assisté par caméra arrière de MOTOEYE élargit le champ de vision des conducteurs à 240 degrés, éliminant virtuellement les angles morts et établissant de nouveaux repères en matière de conscience situationnelle. Les loisirs haut de gamme catalysent ainsi l'innovation en cascade vers les modèles grand public.

Adoption Croissante des Plateformes ADAS pour Motos

Le Connected Motorcycle Consortium confirme que les conducteurs négligent souvent les alertes du tableau de bord, rendant les avertissements au niveau du casque essentiels. Les constructeurs automobiles testant des systèmes V2M signalent des réductions du risque de collision en angle mort après l'intégration de puces C-V2X alimentées par Qualcomm dans des motos prototypes. Lorsque les casques affichent ces alertes dans le champ de vision des conducteurs, l'efficacité des ADAS se multiplie, renforçant la demande pour des solutions intégrées.

Analyse de l'Impact des Freins*

| Frein | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé par Rapport aux Casques Standard | -2.8% | Mondial, notamment APAC sensible aux prix | Court terme (≤ 2 ans) |

| Autonomie Limitée et Problèmes Thermiques | -2.1% | Mondial, en particulier dans les régions à climat chaud | Moyen terme (2 à 4 ans) |

| Absence de Normes d'Interopérabilité | -1.9% | Mondial, fragmenté selon les régions | Long terme (≥ 4 ans) |

| Risques liés à la Confidentialité et à la Cybersécurité | -1.6% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prix de Vente Moyen Élevé par Rapport aux Casques Conventionnels

Les casques intelligents peuvent coûter trois à cinq fois plus cher que les modèles certifiés de base. L'unité Impulse haut de gamme de Sena à 599 USD illustre l'écart d'accessibilité pour les conducteurs dans les économies émergentes [3]Sena Technologies, "Casque Intelligent Modulaire Impulse," sena.com. Les recherches des Nations Unies indiquent que le coût est le principal obstacle à l'adoption de casques de qualité, suggérant que les variantes connectées se diffuseront progressivement dans les régions à faibles revenus.

Autonomie Limitée et Gestion Thermique

Le casque à refroidissement thermoélectrique de Feher maintient les températures intérieures jusqu'à 18 degrés plus fraîches, mais ajoute du poids et nécessite une alimentation externe, soulignant les compromis de conception. Les tests sur le terrain montrent que la plupart des casques intelligents nécessitent une recharge après quatre à six heures ; les batteries étendues atténuent l'anxiété liée à l'autonomie mais ajoutent du volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Domination des Casques Intégraux Face à l'Innovation en RA

Les designs intégraux ont généré 46,51 % du chiffre d'affaires 2024 car leurs coques rigides abritent en toute sécurité microphones, caméras et réseaux d'antennes sans compromettre les performances aux chocs, leur conférant la plus grande part du marché des casques connectés. La croissance se tourne désormais vers les variantes intégrant un ATH et en RA qui promettent une navigation mains libres et une conscience situationnelle améliorée, progressant à un CAGR de 19,12 % à mesure que les premiers adoptants absorbent les prix premium. Les fabricants combinent des coques en fibre de carbone avec des optiques miniaturisées pour maintenir la parité de poids avec les casques standard, facilitant l'adoption parmi les segments des navetteurs et des touristes. Les start-ups utilisent des canaux de vente directe aux consommateurs pour contourner les marges de détail, faisant baisser les prix de vente moyens tout en préservant les marges grâce aux modules logiciels complémentaires. Sur la période de prévision, les hybrides modulaires et relevables devraient combler le fossé entre le confort de tourisme traditionnel et la fonctionnalité ATH, offrant un point de prix intermédiaire qui ouvre le marché des casques connectés aux acheteurs soucieux de la valeur.

Les systèmes RA de deuxième génération introduisent des guides d'ondes multicolores qui projettent la vitesse, la navigation et les avertissements ADAS directement dans le champ de vision des conducteurs, réduisant le temps de regard hors de la route. Les fournisseurs insistent sur les modules de batterie interchangeables et les mises à jour du micrologiciel par voie hertzienne pour prolonger les cycles de vie des produits, en accord avec les mandats de durabilité en Europe et dans certaines parties de l'Asie. Les sous-segments hors route et aventure bénéficient du suivi par satellite et des balises d'urgence qui fonctionnent au-delà des empreintes cellulaires, générant des gains de taille du marché des casques connectés même dans les géographies peu peuplées. Les dépôts de brevets autour des tissus de refroidissement et des antennes légères indiquent un pipeline d'améliorations progressives pouvant être superposées aux moules de coques existants, encourageant les équipementiers à itérer rapidement. Ces dynamiques préservent la domination des casques intégraux tout en créant des opportunités significatives pour les perturbateurs centrés sur l'ATH.

Par Utilisateur Final : Les Conducteurs Individuels Stimulent le Volume, les Flottes Accélèrent la Croissance

Les propriétaires individuels ont représenté 69,33 % des expéditions d'unités 2024, constituant l'essentiel du chiffre d'affaires du marché des casques connectés. Ils valorisent les appels Bluetooth, la diffusion de musique et les alertes de collision qui s'intègrent parfaitement aux smartphones. Les communautés sur les réseaux sociaux amplifient l'adoption par le bouche-à-oreille alors que les conducteurs publient des tableaux de bord de télémétrie de trajet et des points de vue en RA, incitant leurs pairs à effectuer des mises à niveau similaires. Pendant ce temps, les flottes commerciales — livraison de repas, coursiers et opérateurs de covoiturage — se développent rapidement à un CAGR de 18,78 % en intégrant les casques dans les kits d'intégration. Les entreprises exploitent des tableaux de bord en temps réel pour surveiller les infractions de vitesse et les pauses des conducteurs, répondant aux exigences de conformité en matière de santé au travail et réduisant les primes d'assurance. Certains régulateurs municipaux exigent désormais la preuve d'un équipement de tête conforme pour l'octroi de licences de plateforme, orientant davantage la demande vers les modèles connectés.

Les passagers représentent un créneau émergent alors que les marques lancent des tailles de coque plus petites avec un couplage d'interphone synchronisé. Les parents soucieux de la sécurité les achètent pour les passagers adolescents, une démographie mal desservie avec une forte exposition aux accidents. Pour les acheteurs en entreprise, les API cloud diffusent des données de télémétrie anonymisées dans les systèmes de répartition pour l'optimisation des itinéraires en direct. Les analyses par abonnement débloquent des revenus récurrents qui amortissent l'érosion des marges matérielles à mesure que la marchandisation se profile. Combinés, ces modèles d'utilisateurs finaux diversifient le secteur des casques connectés et le protègent contre les chocs de demande sur un seul segment.

Par Canal de Distribution : La Transformation Numérique Accélère la Croissance en Ligne

Les spécialistes en magasin physique et les grandes surfaces ont conservé une part de 72,65 % en 2024 car les consommateurs privilégient encore les essayages physiques avant l'achat. Le personnel certifié explique la conformité ECE 22.06 ou DOT et démontre les mises à jour du micrologiciel en magasin, favorisant la confiance parmi les primo-acheteurs. Pourtant, les canaux en ligne enregistrent le momentum le plus fort avec un CAGR de 20,13 %, soutenus par des applications de dimensionnement à 360 degrés et une logistique de retour sans tracas. Les fabricants bénéficient de boucles de rétroaction directe des consommateurs qui accélèrent le perfectionnement des produits tout en éliminant les marges des distributeurs, permettant une tarification compétitive sans éroder la rentabilité. Les événements de shopping en direct en Chine et en Asie du Sud-Est présentent les fonctionnalités des casques connectés à des millions de personnes simultanément, condensant le cycle de la prise de conscience à l'achat.

Les plateformes numériques regroupent des ventes additionnelles d'accessoires — caméras d'action, boutons de communication push-to-talk et visières de rechange — augmentant la valeur moyenne des commandes. Les passerelles de paiement sécurisées et l'entreposage localisé réduisent les délais de livraison à moins de 48 heures dans les principales métropoles. À mesure que les expériences d'essayage en réalité mixte mûrissent, les vitrines virtuelles éroderont davantage la domination hors ligne, en particulier pour les segments de consommateurs axés sur la technologie qui sont à l'aise pour acheter des équipements de sécurité en ligne. Néanmoins, la maintenance et les mises à jour du micrologiciel attirent encore du trafic piétonnier vers les points de vente physiques, préservant un modèle de vente hybride.

Par Technologie de Connectivité : Le Bluetooth en Tête, la 5G Transforme l'Avenir

Les architectures Bluetooth uniquement ont capturé 55,41 % du chiffre d'affaires en 2024 car elles gèrent suffisamment la voix, la musique et l'interphone à courte portée. Le profil basse consommation du Bluetooth 5.0 allège également la pression sur la batterie, un point de douleur critique dans les climats chauds. Les variantes à connectivité cellulaire ajoutent des modules eSIM pour des alertes de collision permanentes, mais engendrent des frais de données qui freinent l'adoption dans les régions sensibles aux coûts. La cohorte 5G et C-V2X, cependant, affiche la progression la plus rapide avec un CAGR de 26,15 % car la latence ultra-faible prend en charge les alertes V2X critiques pour la sécurité et la prédiction des dangers par intelligence artificielle en nuage. Les premiers corridors pilotes en Corée du Sud, au Japon et dans certaines parties de l'Europe occidentale présentent des correctifs de micrologiciel par voie hertzienne qui améliorent continuellement les algorithmes de détection sans remplacement matériel, pérennisant les investissements.

Les groupes de normalisation convergent vers des piles hybrides qui fusionnent le Bluetooth pour la communication entre conducteurs avec le C-V2X pour les messages d'infrastructure, réduisant la duplication des modules et la consommation d'énergie. Les puces à bande ultra-large en développement promettent un positionnement au centimètre près pouvant avertir les conducteurs des dangers d'ouverture de portière dans la circulation dense. De telles innovations élargissent la taille du marché des casques connectés à mesure que les propriétaires de Bluetooth hérités passent aux modèles multibandes. Les perspectives à long terme présentent des casques natifs en nuage qui déchargent le traitement de vision intensif en calcul vers des serveurs de périphérie, réduisant les besoins en CPU embarqué et la production de chaleur, répondant ainsi aux préoccupations thermiques au niveau des freins.

Analyse Géographique

L'Asie-Pacifique a livré la plus grande taille du marché des casques connectés, représentant 47,26 % du chiffre d'affaires mondial en 2024 et progressant à un CAGR prévu de 19,65 % jusqu'en 2030. L'Inde et la Chine représentent deux moteurs de croissance où les deux-roues dominent les trajets quotidiens ; les programmes de subventions gouvernementaux pour les casques intelligents certifiés BIS ou CCC accélèrent la transition depuis les casques non conformes aux normes. Les opérateurs télécoms locaux intègrent des modules 5G dans les feux de circulation des villes de premier rang, permettant des alertes V2X en temps réel qui renforcent la confiance des consommateurs. Les équipementiers japonais co-développent des intercoms maillés propriétaires qui s'intègrent parfaitement aux motos de tourisme populaires sur le marché intérieur, ancrant davantage la connectivité dans la culture du motocyclisme. Les primes d'assurance subventionnées pour les conducteurs qui partagent leurs données de télémétrie resserrent la boucle de valeur, assurant une adoption continue.

L'Amérique du Nord se classe deuxième par valeur, soutenue par des prix de vente moyens élevés et une forte culture de personnalisation du marché secondaire. Les révisions d'étiquetage fédérales accommodent les composants électroniques sans compromettre les normes de résistance aux chocs, offrant aux fabricants une voie claire vers la conformité. La couverture 5G à l'échelle nationale permet aux casques d'accéder aux flux V2X cellulaires, une capacité largement exploitée par les passionnés de tourisme traversant les corridors interétatiques. L'influence du sport moto reste significative ; les partenariats avec l'AMA Supercross présentent des modèles phares avec des coques en carbone et une annulation de bruit adaptative aux audiences télévisées, traduisant la crédibilité de la course en ventes sur route. Les conducteurs de motoneiges et de véhicules tout-terrain adoptent également les casques intelligents pour les balises SOS à distance, élargissant les profils de demande saisonnière.

L'Europe dispose d'un environnement mature mais favorable à l'innovation, façonné par l'ECE 22.06. Les stratégies gouvernementales Vision Zéro pour la sécurité routière soulignent l'adoption technologique, faisant des casques connectés un pilier stratégique dans des écosystèmes de mobilité plus larges. Les zones de péage de congestion urbaine dans des villes comme Londres et Stockholm accordent des réductions de frais aux conducteurs utilisant des casques intelligents certifiés qui prouvent leur conformité, monétisant efficacement les comportements sûrs. Le cadre RGPD robuste du bloc nécessite cependant un chiffrement en périphérie et des protocoles d'opt-in clairs, orientant la conception des produits vers des architectures de confidentialité par défaut. Au-delà des trois grandes régions, l'Amérique du Sud et le Moyen-Orient-Afrique offrent des opportunités naissantes alors que la prolifération des plateformes de livraison oblige les acheteurs institutionnels à prioriser le bien-être des conducteurs ; les banques de développement multilatérales financent des projets pilotes qui intègrent les casques dans des prêts pour la sécurité routière, préparant le terrain pour une mise à l'échelle future.

Paysage Concurrentiel

L'intensité concurrentielle est modérée, avec la présence à la fois de grands acteurs et de spécialistes de niche. Les marques traditionnelles telles que Shoei et Schuberth s'appuient sur des décennies de réputation en matière de sécurité tout en accordant des licences pour des modules d'intercom maillé à Cardo et Sena pour suivre le rythme des attentes en matière de fonctionnalités. Les start-ups comme Forcite et LIVALL se différencient grâce aux mises à jour logicielles par voie hertzienne, aux ATH de suivi oculaire et aux tableaux de bord de partage de trajet communautaires, captant les premiers adoptants férus de technologie. L'acquisition de Forcite par GoPro en 2024 souligne une vague croissante de consolidation alors que les géants de l'électronique recherchent des plateformes matérielles pour leurs écosystèmes de contenu. Après la fusion, GoPro exploite son propriété intellectuelle en matière de capteurs et de batteries pour augmenter le temps de fonctionnement de 30 % sans pénalités de poids, élevant la barre des performances.

Les assureurs s'associent de plus en plus aux équipementiers pour intégrer une couverture en marque blanche, créant des relations clients plus fidèles et des revenus supplémentaires. Les tendances de localisation de la chaîne d'approvisionnement poussent les fabricants asiatiques à établir des usines d'assemblage final en Europe et en Amérique du Nord, évitant l'incertitude tarifaire et réduisant les émissions de transport.

Les dépôts de brevets autour des visières à teinte dynamique et des antennes à base de graphène laissent entrevoir des guerres de propriété intellectuelle défensives qui pourraient élever les barrières à l'entrée pour les nouveaux arrivants. La fragmentation modérée du marché stimule également des accords de licence croisée qui raccourcissent le délai de mise sur le marché pour les fonctionnalités avancées. Dans l'ensemble, les collaborations stratégiques, l'activité de fusions et acquisitions et la capture de valeur axée sur les logiciels définissent le manuel de jeu concurrentiel du secteur des casques connectés jusqu'en 2030.

Leaders du Secteur des Casques Connectés

Shoei Co. Ltd.

Sena Technologies

Schuberth GmbH

Forcite Helmet Systems (GoPro, Inc.)

Jarvish Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : GoPro et AGV ont dévoilé un casque intelligent en co-branding qui marie l'électronique des caméras d'action avec la construction de coque italienne haut de gamme.

- Mars 2025 : Cardo Systems et Schuberth ont lancé l'unité de communication plug-and-play SC EDGE, étendant la fonctionnalité Mesh à plusieurs modèles Schuberth.

- Février 2025 : Sena a lancé le casque intégral Phantom avec annulation de bruit par intelligence artificielle, audio Harman/Kardon et illumination à quatre zones.

- Janvier 2025 : Intelligent Cranium Helmets a présenté un modèle basé sur l'intelligence artificielle au CES, offrant une vision à 240 degrés et des alertes d'urgence automatiques.

Portée du Rapport sur le Marché Mondial des Casques Connectés

| Intégral |

| Modulaire/Relevable |

| Ouvert/Demi-Casque |

| Hors Route/Aventure |

| ATH Intégré/RA |

| Conducteur (Individuel) |

| Passager |

| Flotte Commerciale et Livraison |

| Hors Ligne (Spécialités, Grandes Surfaces) |

| En Ligne (Commerce Électronique) |

| Bluetooth Uniquement |

| Cellulaire/4G-LTE |

| 5G et C-V2X |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Italie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Intégral | |

| Modulaire/Relevable | ||

| Ouvert/Demi-Casque | ||

| Hors Route/Aventure | ||

| ATH Intégré/RA | ||

| Par Utilisateur Final | Conducteur (Individuel) | |

| Passager | ||

| Flotte Commerciale et Livraison | ||

| Par Canal de Distribution | Hors Ligne (Spécialités, Grandes Surfaces) | |

| En Ligne (Commerce Électronique) | ||

| Par Technologie de Connectivité | Bluetooth Uniquement | |

| Cellulaire/4G-LTE | ||

| 5G et C-V2X | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des casques connectés en 2025 ?

La taille du marché des casques connectés est de 0,94 milliard USD en 2025.

Quelles sont les perspectives de croissance jusqu'en 2030 ?

Le chiffre d'affaires devrait atteindre 2,18 milliards USD d'ici 2030, impliquant un CAGR de 18,26 %.

Quelle région est en tête de la demande actuelle ?

L'Asie-Pacifique représente 47,26 % du chiffre d'affaires mondial 2024 et affiche le CAGR le plus rapide à 19,65 %.

Quel segment de produit se développe le plus rapidement ?

Les casques intégrant un ATH/RA devraient croître à un CAGR de 19,12 % jusqu'en 2030.

Dernière mise à jour de la page le: