Taille et Part du Marché des Casques HUD

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

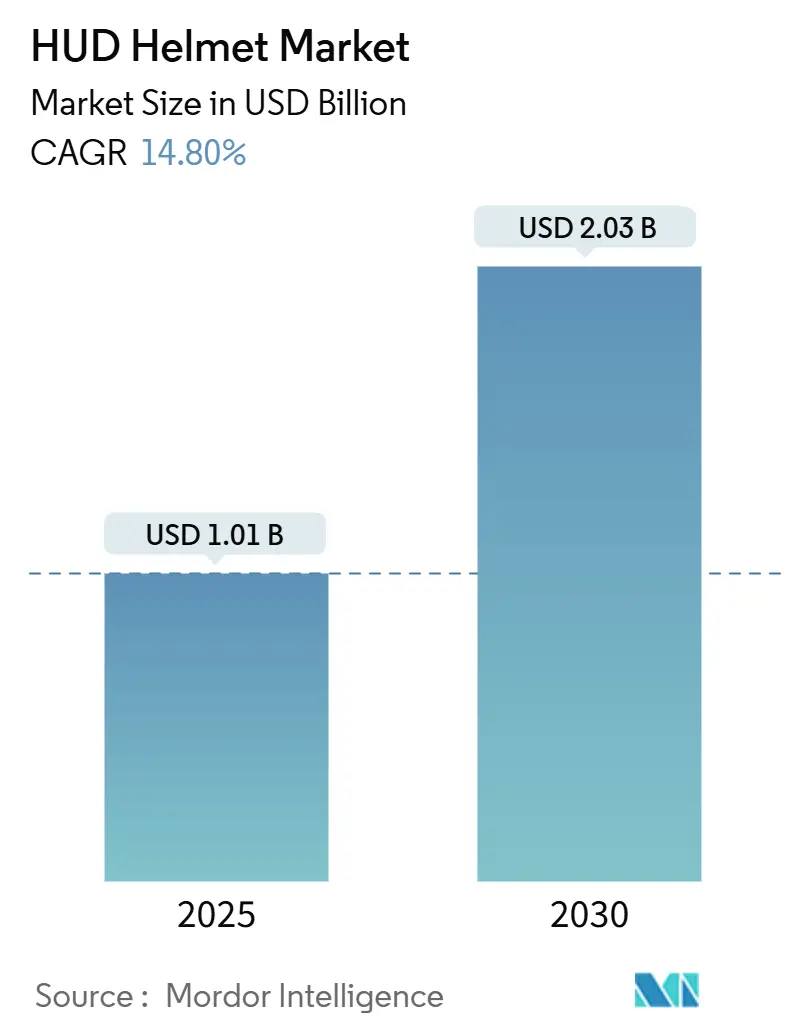

| Taille du Marché (2025) | 1.01 Milliards de dollars |

| Taille du Marché (2030) | 2.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Casques HUD par Mordor Intelligence

La taille du marché des casques HUD s'établit à 1,01 milliard USD en 2025 et devrait atteindre 2,03 milliards USD d'ici 2030, reflétant un CAGR de 14,80 % durant la période de prévision. Cette phase de croissance du marché s'aligne sur la baisse rapide des coûts des micro-OLED, une validation militaire renforcée et l'harmonisation anticipée en 2025 des affichages sur visière par l'UNECE, qui lève une incertitude réglementaire de longue date. La demande augmente à mesure que les assureurs traduisent les données télématiques en réductions de primes, tandis que les fabricants de scooters électriques intègrent des casques intelligents dans des offres groupées avec leurs véhicules pour se différencier. L'élan des segments bénéficie également des subventions urbaines Vision Zéro qui traitent les équipements de protection connectés comme une infrastructure critique, ainsi que des clusters de fabrication en Asie-Pacifique qui maintiennent la baisse des prix des composants.

Points Clés du Rapport

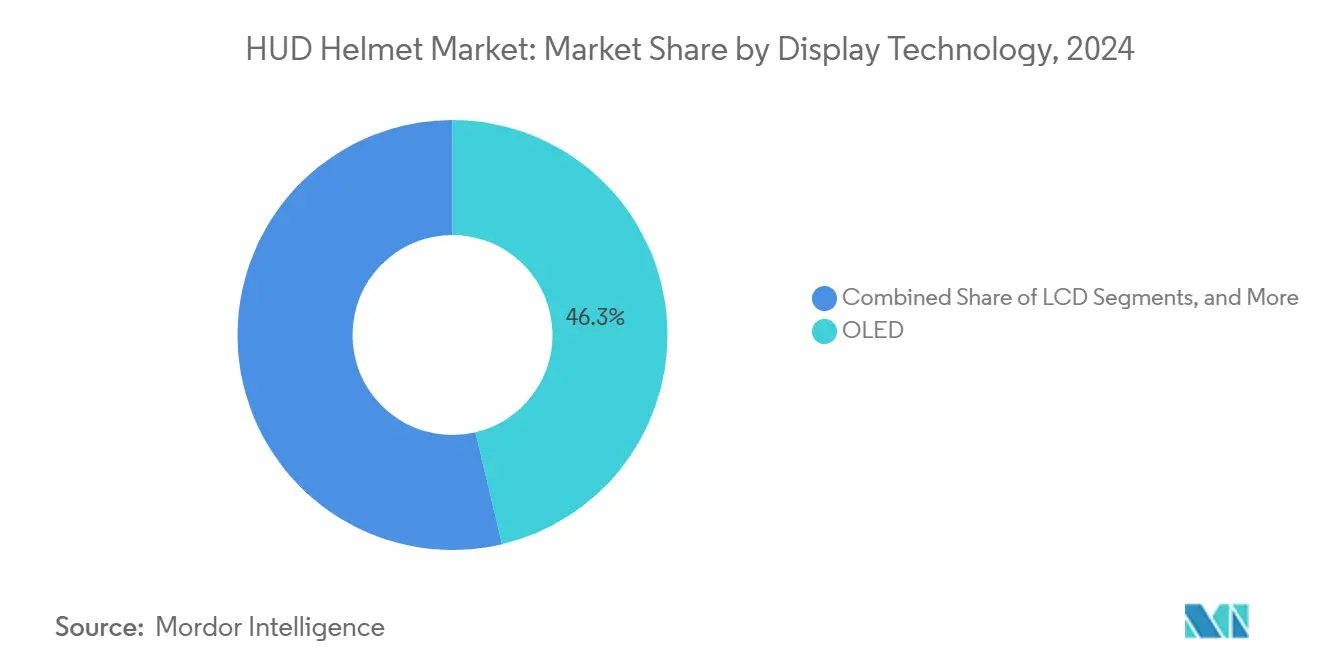

- Par technologie d'affichage, l'OLED a capturé 46,27 % de part du marché des casques HUD en 2024 et progresse à un CAGR de 22,94 % jusqu'en 2030.

- Par connectivité, les solutions intégrées détenaient une part de 54,12 % du marché des casques HUD en 2024 et devraient croître à un CAGR de 24,36 % jusqu'en 2030.

- Par type de casque, les modèles intégraux étaient en tête avec 62,71 % de part du marché des casques HUD en 2024 ; les casques modulaires devraient se développer à un CAGR de 27,48 % jusqu'en 2030.

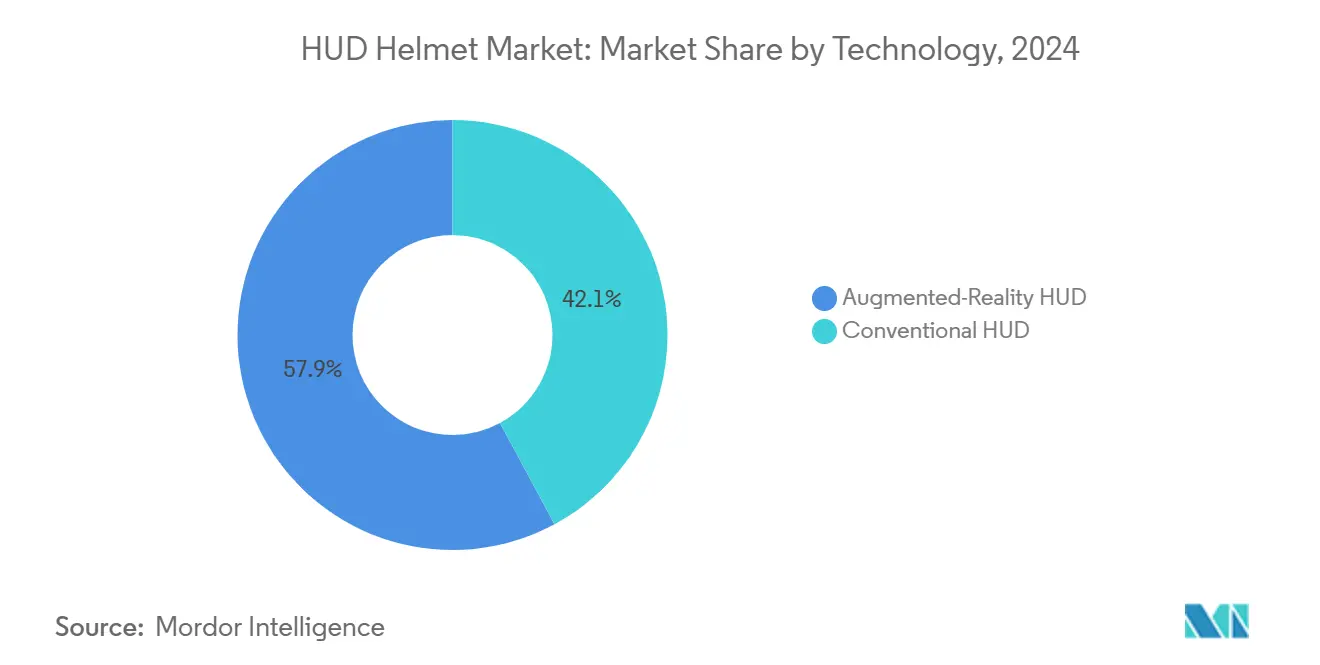

- Par technologie, les HUD à réalité augmentée détenaient une part de 57,86 % du marché des casques HUD en 2024 et sont prêts à progresser à un CAGR de 29,62 % durant la fenêtre de prévision.

- Par type d'utilisateur, les motocyclistes professionnels représentaient 54,88 % de la demande en 2024, tandis que l'adoption par les amateurs croît à un CAGR de 18,47 % durant la période de prévision.

- Par application, la navigation et le guidage d'itinéraire commandaient une part de 37,19 % du marché des casques HUD en 2024 ; le suivi des performances est le segment à la croissance la plus rapide avec un CAGR de 25,68 % jusqu'en 2030.

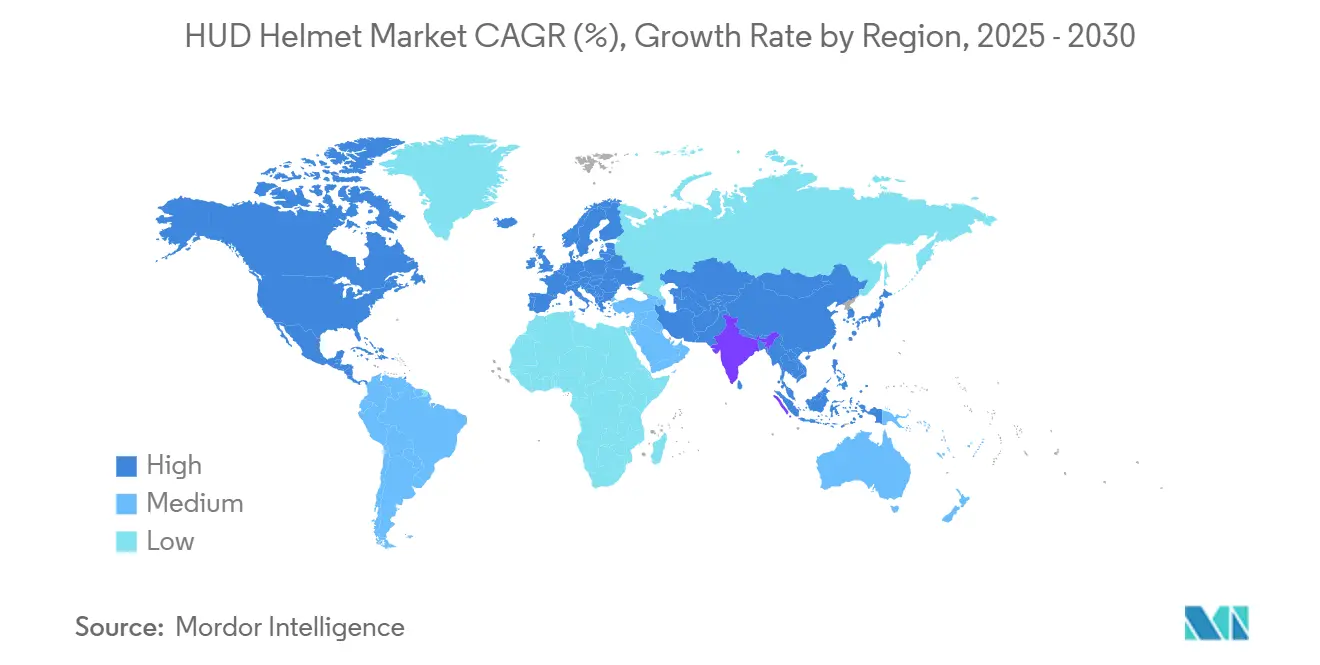

- Par géographie, l'Europe était en tête avec une part de 32,34 % du marché des casques HUD en 2024, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 19,84 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Casques HUD

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse Rapide de la Structure des Coûts des Micro-OLED | +3.2% | Mondial, concentré dans la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Harmonisation Post-2025 de la Sécurité des Affichages sur Visière par l'UNECE | +2.8% | Europe et pays adoptant les normes UNECE | Long terme (≥ 4 ans) |

| Hausse des Réductions d'Assurance pour les Deux-Roues Connectés | +2.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Offres Groupées en E-Commerce par les Fabricants de Scooters Électriques | +1.9% | Cœur Asie-Pacifique, extension vers les centres urbains mondiaux | Moyen terme (2-4 ans) |

| Financement Urbain « Vision Zéro » pour les Équipements de Protection Individuelle Intelligents | +1.7% | Amérique du Nord, Europe, certaines villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de Formation AR Hors Budget Militaire | +1.5% | Amérique du Nord, Europe, certains marchés de défense | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse Rapide de la Structure des Coûts des Micro-OLED

Les réductions des coûts de fabrication des affichages micro-OLED découlent de la montée en puissance de la production de Samsung Display et LG Display pour les casques de réalité virtuelle, créant des retombées bénéfiques pour les applications HUD de moto. La transition des substrats en silicium vers des substrats en verre réduit les coûts des matériaux tout en améliorant la luminosité et les taux de contraste essentiels pour la visibilité en extérieur. EyeLights a tiré parti de ces avancées et a lancé son HUD EyeRide de deuxième génération via Kickstarter en juin 2024, démontrant la viabilité commerciale à des prix accessibles aux consommateurs. Cependant, la concentration de la chaîne d'approvisionnement en Corée du Sud et à Taïwan crée une vulnérabilité aux perturbations géopolitiques susceptibles d'inverser les tendances de coûts. L'intégration de la technologie micro-OLED dans les casques de moto nécessite des systèmes optiques spécialisés et des solutions de gestion thermique qui ajoutent une complexité au-delà du seul composant d'affichage.

Harmonisation Post-2025 de la Sécurité des Affichages sur Visière par l'UNECE

Le Règlement UNECE n° 22.06, entré en vigueur en janvier 2022, a rendu obligatoire le test des accessoires autorisés, y compris les systèmes d'intercom et les dispositifs d'affichage, afin de s'assurer qu'ils ne dégradent pas les performances du casque lors de scénarios d'impact[1]"Proposition de Supplément 2 à la 06e série d'amendements au Règlement ONU n° 22 (Casques de protection)," Commission économique pour l'Europe, unece.org. Ce cadre réglementaire va au-delà des métriques de sécurité traditionnelles, incluant des tests d'accélération rotationnelle à -20 °C et des impacts angulaires à 45°, créant des exigences de certification strictes pour les casques équipés de HUD. L'adoption mondiale de ce règlement s'accélère jusqu'en 2025 à mesure que les pays s'alignent sur les normes européennes, créant des barrières d'accès au marché pour les produits non conformes. La certification ECE 22.06 exige désormais de tester les accessoires de casque en tant que systèmes intégrés plutôt que comme composants autonomes, modifiant fondamentalement les cycles de développement des produits. Les fabricants doivent démontrer que les systèmes de fixation HUD, les faisceaux de câblage et les modules de batterie maintiennent l'intégrité du casque dans des conditions d'impact normalisées, stimulant l'innovation dans les systèmes de fixation à rupture programmée et l'intégration d'électronique flexible.

Hausse des Réductions d'Assurance pour les Deux-Roues Connectés

Les assureurs proposent de plus en plus des réductions de primes pour les motos équipées de dispositifs de sécurité connectés, Allianz Partners s'associant à Cosmo Connected pour intégrer la collecte de données télématiques dans les casques intelligents[2]"Allianz Partners et Cosmo Connected ont conclu un partenariat stratégique mondial," Allianz, allianz-partners.com. Ces programmes offrent généralement des réductions de primes de 5 % à 15 % pour les motocyclistes démontrant un comportement sûr grâce aux capteurs montés sur le casque et au suivi GPS. L'évolution du secteur de l'assurance vers des modèles basés sur l'utilisation crée des incitations financières directes à l'adoption des HUD, notamment parmi les flottes de livraison commerciale et les opérateurs de covoiturage. Cependant, les préoccupations relatives à la confidentialité concernant le suivi continu de la localisation et la surveillance comportementale peuvent limiter l'adoption parmi les motocyclistes de loisir. L'intégration d'algorithmes de détection de chute et de fonctionnalités de réponse d'urgence positionne les casques intelligents comme des outils d'atténuation des risques plutôt que de simples accessoires de commodité, alignant les intérêts des assureurs sur les résultats en matière de sécurité des motocyclistes.

Offres Groupées en E-Commerce par les Fabricants de Scooters Électriques

Les fabricants de scooters électriques intègrent de plus en plus des casques intelligents dans les achats de véhicules pour créer des écosystèmes de mobilité intégrés. Ather Energy a lancé sa gamme de casques intelligents Halo en juillet 2024, conçue explicitement pour l'intégration avec les scooters. Cette stratégie d'offres groupées répond aux exigences réglementaires sur des marchés comme l'Inde, où le port du casque est obligatoire, tout en créant des propositions de valeur différenciées pour les véhicules électriques haut de gamme. L'Ather Halo bit, au prix de 12 999 INR (147 USD)[3]Sutanu Guha, " Lancement des Casques Intelligents Ather HALO," ACKO Drive, ackodrive.com, illustre comment les fabricants d'équipements d'origine subventionnent les coûts des casques intelligents pour stimuler l'adoption de l'écosystème et les revenus récurrents via les services connectés. Les fabricants chinois, dont NIU et Gogoro, poursuivent des stratégies similaires, tirant parti de la connectivité du casque pour les diagnostics du véhicule, la protection contre le vol et l'analyse du comportement du motocycliste. Cependant, les cycles de remplacement des casques de 3 à 5 ans ne s'alignent pas avec les schémas de mise à niveau des véhicules plus rapides, créant des défis de gestion des stocks pour les fabricants d'équipements d'origine. Le succès des stratégies d'offres groupées dépend d'une intégration transparente entre les systèmes du casque et du véhicule, nécessitant des protocoles de communication standardisés qui restent fragmentés entre les fabricants.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Défauts Persistants de Buée et d'Éblouissement sur la Visière | -2.4% | Mondial, particulièrement dans les régions à climat humide/froid | Court terme (≤ 2 ans) |

| Normes Fragmentées des Blocs de Batteries | -1.8% | Mondial, affectant l'interopérabilité | Moyen terme (2-4 ans) |

| Résistance des Consommateurs à la Confidentialité du Suivi Oculaire | -1.6% | Europe, Amérique du Nord (régions RGPD) | Long terme (≥ 4 ans) |

| Droits de Douane sur les Composants Optiques liés aux Guerres Commerciales | -1.3% | Amérique du Nord, affectant les coûts d'importation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Défauts Persistants de Buée et d'Éblouissement sur la Visière

Les technologies de revêtement antibuée peinent avec la dynamique thermique créée par les affichages HUD, qui génèrent une chaleur localisée perturbant les systèmes traditionnels de gestion de l'humidité. Les revêtements VISIODRY et InnoSense FogGo démontrent leur efficacité dans les applications de casques standard mais nécessitent une reformulation pour les scénarios d'intégration HUD. L'interférence optique entre les traitements antibuée et les systèmes de projection HUD crée des effets fantômes qui dégradent la clarté de l'affichage, particulièrement dans des conditions de fort ensoleillement. Les différentiels de température entre le visage du motocycliste et les conditions ambiantes exacerbent ces problèmes sur les marchés présentant des variations climatiques extrêmes. Les solutions avancées, notamment les visières chauffées électriquement et les systèmes de ventilation active, ajoutent des coûts et de la complexité tout en réduisant l'autonomie de la batterie, créant des compromis qui limitent l'adoption par le grand public.

Normes Fragmentées des Blocs de Batteries

L'absence d'interfaces de batterie standardisées entre les fabricants de casques innovants crée une fragmentation de l'écosystème, inhibant l'interopérabilité et augmentant les coûts de remplacement pour les consommateurs. Les implémentations actuelles vont de variantes USB-C propriétaires à des systèmes de charge magnétique personnalisés, empêchant la compatibilité entre marques et créant des scénarios de verrouillage fournisseur. Les batteries lithium-polymère flexibles adaptées à l'intégration dans les casques font face à des contraintes de capacité de 500 à 1 500 mAh, limitant la durée opérationnelle à 8 à 14 heures selon la luminosité du HUD et les fonctionnalités de connectivité. Les normes TC 21 de la Commission Électrotechnique Internationale pour les batteries secondaires ne traitent pas des facteurs de forme uniques et des exigences de sécurité des systèmes d'alimentation montés sur casque, laissant les fabricants développer des solutions propriétaires. Le placement de la batterie dans les structures du casque doit équilibrer la répartition du poids, la sécurité en cas de choc et les exigences de gestion thermique tout en respectant les normes de protection contre les impacts. Les technologies de récupération d'énergie, notamment les cellules solaires et les générateurs cinétiques, restent insuffisantes pour un fonctionnement continu du HUD, nécessitant des approches hybrides qui augmentent la complexité et le coût du système.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie d'Affichage : La Domination de l'OLED Accélère l'Innovation

La technologie OLED détient une part de 46,27 % du marché des casques HUD en 2024 et mène la croissance à un CAGR de 22,94 % jusqu'en 2030, portée par des taux de contraste supérieurs et une efficacité énergétique comparativement aux technologies d'affichage alternatives. La capacité de la technologie à atteindre des niveaux de noir et des angles de vision larges s'avère essentielle pour les conditions de visibilité en extérieur où les LCD traditionnels peinent avec la lisibilité en plein soleil. Le LCOS (cristaux liquides sur silicium) maintient une niche spécialisée pour les applications haute résolution mais fait face à des désavantages de coût qui limitent son adoption aux segments haut de gamme. La technologie LCD persiste dans les produits orientés budget mais souffre de limitations d'épaisseur et de consommation d'énergie qui entrent en conflit avec les exigences de répartition du poids du casque. Les affichages à base de LED occupent une part de marché minimale en raison des contraintes de résolution et des capacités limitées de reproduction des couleurs.

Les avancées de fabrication dans la production de micro-OLED, notamment la transition de Samsung vers des substrats en verre, réduisent significativement les coûts des composants tout en améliorant la luminosité pour une meilleure visibilité en extérieur. L'intégration des affichages OLED nécessite des combineurs optiques spécialisés et des systèmes de gestion thermique qui ajoutent de la complexité mais permettent des fonctionnalités telles que la transparence variable et les superpositions de réalité augmentée. La concentration de la chaîne d'approvisionnement en Corée du Sud et à Taïwan crée des facteurs de risque géographiques que les fabricants adressent par des stratégies de diversification et des tampons de stocks.

Par Connectivité : Les Solutions Intégrées Stimulent l'Intégration

Les solutions de connectivité intégrées ont dominé avec une part de 54,12 % du marché des casques HUD en 2024 et connaissent une croissance à un CAGR de 24,36 % jusqu'en 2030, reflétant l'évolution du secteur vers des architectures intégrées plutôt que filaires. Cette préférence découle des préoccupations des motocyclistes en matière de sécurité concernant la gestion des câbles et du désir d'un fonctionnement transparent sans dépendance au smartphone. Les systèmes intégrés incorporent des modems cellulaires, des récepteurs GPS et des radios Bluetooth dans la structure du casque, permettant une communication directe avec les services d'urgence et les plateformes de navigation. Cette approche élimine les points de défaillance uniques associés aux connexions filaires tout en offrant une résistance supérieure aux intempéries et une survie aux chocs.

Les solutions filaires maintiennent leur pertinence dans les segments sensibles aux coûts et les applications de rétrofit où les investissements dans les casques existants nécessitent d'être préservés. Cependant, le routage des câbles à travers les systèmes de ventilation du casque crée des compromis de confort et de sécurité qui limitent la viabilité à long terme. La transition vers la connectivité intégrée s'aligne sur les exigences du secteur de l'assurance pour la collecte de données télématiques inviolables et l'automatisation de la réponse d'urgence. Les considérations d'autonomie de la batterie favorisent les conceptions intégrées qui optimisent la gestion de l'énergie à travers les sous-systèmes intégrés plutôt que de prendre en charge des exigences de charge externe.

Par Type de Casque : Les Conceptions Modulaires Redéfinissent les Catégories Traditionnelles

Les casques intégraux détiennent une part de 62,71 % du marché des casques HUD en 2024 en raison de leurs caractéristiques de protection supérieures et de l'espace optimal d'intégration HUD. Néanmoins, les conceptions modulaires connaîtront une progression à un CAGR de 27,48 % jusqu'en 2030, les schémas de mobilité urbaine privilégiant la polyvalence sur la protection maximale. La croissance de la catégorie modulaire reflète l'évolution des données démographiques des motocyclistes et des cas d'utilisation, notamment parmi les professionnels de la livraison et les navetteurs qui nécessitent un retrait fréquent du casque pour les interactions avec les clients. Les casques modulaires accueillent les systèmes HUD grâce à des mentonnières relevables qui permettent l'accès aux composants d'affichage pour la maintenance et le réglage sans compromettre la coque de protection principale.

Les conceptions jet et demi-coque font face à des défis d'intégration en raison d'un espace de montage limité et d'un support structurel réduit pour les composants HUD. Cependant, ces catégories bénéficient de solutions aftermarket comme l'Ather Halo bit, qui se fixe aux casques existants sans modification. L'accent mis par la réglementation ECE 22.06 sur les tests de compatibilité des accessoires favorise les conceptions modulaires qui accueillent les systèmes HUD tout en maintenant la conformité de certification dans de multiples configurations.

Par Technologie : Le HUD à Réalité Augmentée Transforme l'Expérience de Conduite

La technologie HUD à réalité augmentée détenait une part de 57,86 % du marché des casques HUD en 2024. Elle atteint le taux de croissance le plus élevé, à un CAGR de 29,62 % jusqu'en 2030, transformant fondamentalement la navigation moto et les systèmes de sécurité au-delà des paradigmes d'affichage conventionnels. L'intégration de la réalité augmentée permet la superposition en temps réel des instructions de navigation, des avertissements de danger et de la télémétrie du véhicule dans le champ de vision du motocycliste sans nécessiter de changements de mise au point visuelle qui compromettent la conscience de la route.

Les systèmes HUD conventionnels maintiennent leur pertinence dans les applications sensibles aux coûts et les scénarios de rétrofit mais manquent des capacités de conscience contextuelle qui définissent l'assistance à la conduite de nouvelle génération. L'intégration de la technologie de réalité augmentée nécessite une fusion avancée de capteurs combinant des entrées GPS, IMU et caméra pour obtenir un enregistrement précis des superpositions dans des conditions de conduite dynamiques. Les exigences de traitement pour le rendu de réalité augmentée en temps réel entraînent une consommation d'énergie qui met à l'épreuve les technologies de batteries actuelles, créant des compromis entre fonctionnalité et durée opérationnelle que les fabricants adressent par l'activation sélective des fonctionnalités et des algorithmes intelligents de gestion de l'énergie.

Par Type d'Utilisateur : L'Adoption Professionnelle Stimule la Maturité du Marché

Les utilisateurs professionnels détenaient une part de 54,88 % du marché des casques HUD en 2024, reflétant l'adoption précoce par les services de livraison, les forces de l'ordre et les opérateurs de transport commercial qui justifient les investissements HUD par des gains d'efficacité opérationnelle et des améliorations de la sécurité. Ces utilisateurs privilégient la fiabilité, la durabilité et l'intégration avec les systèmes de gestion de flotte plutôt que les fonctionnalités orientées consommateur comme le divertissement et la connectivité sociale. L'adoption professionnelle crée des cas de référence et une validation qui accélèrent la croissance du segment amateur à un CAGR de 18,47 % jusqu'en 2030 à mesure que les coûts technologiques diminuent et que les ensembles de fonctionnalités s'élargissent.

Les utilisateurs amateurs adoptent de plus en plus la technologie HUD pour la conduite récréative et les applications de navette quotidienne, portés par les capacités d'intégration avec les smartphones et les fonctionnalités de gamification qui améliorent l'expérience de conduite. Les fonctionnalités sociales, notamment la communication entre motocyclistes et la coordination de navigation en groupe, émergent comme des différenciateurs clés pour l'adoption amateur, nécessitant des capacités de réseau maillé qui vont au-delà des limitations traditionnelles du Bluetooth.

Par Application : Le Suivi des Performances Émerge comme Leader de Croissance

Les applications de navigation et de guidage d'itinéraire ont dominé avec une part de 37,19 % du marché des casques HUD en 2024, tirant parti de l'infrastructure GPS établie et de la familiarité des motocyclistes avec les systèmes de navigation basés sur smartphone. Cependant, le suivi des performances atteint le taux de croissance le plus élevé à un CAGR de 25,68 % jusqu'en 2030, les motocyclistes demandant de plus en plus des retours en temps réel sur la vitesse, l'angle d'inclinaison, la force de freinage et les paramètres moteur qui améliorent la sécurité et le développement des compétences de conduite. Cette catégorie d'application bénéficie de l'intégration avec les systèmes CAN bus des motos et les réseaux de capteurs aftermarket qui fournissent une télémétrie complète du véhicule sans nécessiter de connectivité smartphone.

Les alertes de sécurité maintiennent une adoption stable grâce à l'intégration avec les systèmes de communication véhicule à véhicule (V2V) et les réseaux d'avertissement basés sur l'infrastructure déployés dans les environnements urbains. Les applications de communication et de médias servent les utilisateurs récréatifs mais font face à des barrières d'adoption liées à la qualité audio dans les environnements à fort bruit et à la consommation de batterie due au streaming continu. La convergence de multiples applications au sein d'un seul système HUD crée des propositions de valeur qui justifient une tarification premium tout en répondant aux diverses exigences des utilisateurs dans les segments professionnels et amateurs.

Analyse Géographique

L'Europe maintient son leadership sur le marché avec une part de 32,34 % du marché des casques HUD en 2024, ancrée par les réglementations strictes ECE 22.06 qui imposent des tests de compatibilité pour les accessoires de casque et créent des barrières pour les produits non conformes. Le cadre réglementaire de la région stimule l'innovation dans les systèmes HUD intégrés qui respectent les normes de sécurité tout en permettant des fonctionnalités avancées, avec des entreprises comme Schuberth et SHOEI investissant massivement en R&D pour maintenir des avantages concurrentiels. L'Allemagne mène l'adoption grâce aux technologies croisées de l'industrie automobile et à la fabrication de motos haut de gamme, tandis que la France et l'Italie contribuent par une intégration de design soucieuse de la mode qui séduit les motocyclistes orientés vers le style. Les marchés d'assurance matures de la région offrent de plus en plus des réductions de primes pour les dispositifs de sécurité connectés, créant des incitations financières directes à l'adoption des HUD parmi les utilisateurs professionnels et récréatifs.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 19,84 % jusqu'en 2030, portée par les stratégies d'offres groupées des fabricants de scooters électriques et les transitions massives de mobilité urbaine en Chine et en Inde. Le leadership technologique du Japon dans la fabrication d'affichages et les capacités de production OLED de la Corée du Sud offrent des avantages régionaux dans la chaîne d'approvisionnement qui réduisent les coûts des composants et accélèrent les cycles d'innovation.

L'Amérique du Nord détient une part de marché significative grâce à l'adoption précoce par les forces de l'ordre et les applications militaires. Cependant, les tensions commerciales créent des pressions sur les coûts via des droits de douane sur les composants optiques en provenance du Mexique et du Canada, forçant les fabricants à restructurer leurs chaînes d'approvisionnement et potentiellement à délocaliser la production. Le leadership du secteur de l'assurance de la région dans les modèles de tarification basés sur l'utilisation crée des conditions favorables à l'adoption des casques connectés. Dans le même temps, les initiatives urbaines Vision Zéro dans des villes comme Minneapolis fournissent des financements publics pour le déploiement d'équipements de protection individuelle intelligents incluant les technologies de sécurité moto.

Paysage Concurrentiel

Le marché des casques HUD présente une fragmentation modérée avec des fabricants de casques établis en concurrence avec des entreprises technologiques spécialisées à travers des approches stratégiques distinctes qui reflètent différentes compétences fondamentales et positionnements sur le marché. Les fabricants de casques traditionnels comme BMW Motorrad, SHOEI et Schuberth tirent parti de la notoriété de leur marque et de leur expertise en certification de sécurité pour intégrer la technologie HUD dans des gammes de produits haut de gamme, tandis que les spécialistes technologiques, notamment NUVIZ, DigiLens et JARVISH, se concentrent sur l'innovation et la différenciation des fonctionnalités pour capter les segments des premiers adoptants. L'acquisition de Forcite par GoPro en janvier 2024 pour un montant non divulgué signale une consolidation stratégique vers des écosystèmes intégrés caméra-HUD qui combinent l'héritage des sports d'action avec la technologie de sécurité. Cette convergence crée des opportunités d'espace blanc pour les entreprises capables de faire le pont entre l'ingénierie de sécurité traditionnelle et les capacités de l'électronique grand public, notamment dans la gestion des batteries, la conception thermique et l'intégration optique.

La dynamique concurrentielle favorise de plus en plus l'intégration verticale, les entreprises cherchant à contrôler les composants critiques et à réduire leur dépendance à des chaînes d'approvisionnement fragmentées affectées par les tensions commerciales et les pénuries de composants. La différenciation technologique se concentre sur la gestion de l'énergie, avec des entreprises comme Exeger s'associant à Cosonic pour développer des casques intelligents alimentés par l'énergie solaire qui adressent les limitations d'autonomie de la batterie grâce à l'intégration de la récupération d'énergie.

Leaders du Secteur des Casques HUD

DigiLens Inc.

NUVIZ Inc.

JARVISH Inc.

Shoei Co., Ltd

BMW of North America, LLC (BMW Motorcycle)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Exeger et Cosonic ont présenté des casques intelligents alimentés par l'énergie solaire pour les conducteurs de deux-roues en Chine. Ces casques utilisent la technologie photovoltaïque Powerfoyle pour fournir une alimentation continue aux systèmes HUD, réduisant significativement la dépendance à l'infrastructure de charge externe.

- Février 2024 : GoPro a finalisé l'acquisition de Forcite Helmet Systems, un fabricant australien de casques de moto connectés dotés d'affichages HUD, de caméras montées sur le menton et d'une connectivité Bluetooth. L'entreprise prévoit de développer des gammes de casques sous la marque GoPro et de s'associer avec des fabricants établis.

Portée du Rapport sur le Marché Mondial des Casques HUD

| Diode Électroluminescente Organique (OLED) |

| Cristaux Liquides sur Silicium (LCOS) |

| Affichage à Cristaux Liquides (LCD) |

| Diode Électroluminescente (LED) |

| Filaire |

| Intégrée |

| Intégral |

| Jet |

| Modulaire |

| Demi-Coque |

| HUD Conventionnel |

| HUD à Réalité Augmentée |

| Professionnel |

| Amateur |

| Navigation et Guidage d'Itinéraire |

| Alertes de Sécurité |

| Suivi des Performances |

| Communication et Médias |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie d'Affichage | Diode Électroluminescente Organique (OLED) | |

| Cristaux Liquides sur Silicium (LCOS) | ||

| Affichage à Cristaux Liquides (LCD) | ||

| Diode Électroluminescente (LED) | ||

| Par Connectivité | Filaire | |

| Intégrée | ||

| Par Type de Casque | Intégral | |

| Jet | ||

| Modulaire | ||

| Demi-Coque | ||

| Par Technologie | HUD Conventionnel | |

| HUD à Réalité Augmentée | ||

| Par Type d'Utilisateur | Professionnel | |

| Amateur | ||

| Par Application | Navigation et Guidage d'Itinéraire | |

| Alertes de Sécurité | ||

| Suivi des Performances | ||

| Communication et Médias | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des casques HUD en 2025 ?

La taille du marché des casques HUD pour moto est de 1,01 milliard USD en 2025 et doublera pour atteindre 2,03 milliards USD d'ici 2030.

Quel est le CAGR prévu pour les produits HUD de casques de moto ?

Le taux de croissance annuel composé est projeté à 14,8 % entre 2025 et 2030.

Quelle technologie d'affichage domine les casques HUD de moto ?

L'OLED est en tête avec une part de marché de 46,27 % en 2024 et croît plus rapidement que toute technologie concurrente.

Pourquoi les assureurs s'intéressent-ils aux casques équipés de HUD ?

Les casques connectés fournissent des données télématiques qui soutiennent des réductions de primes de 5 à 15 %, stimulant l'adoption par les flottes et les navetteurs.

Quelle région connaît la croissance la plus rapide pour les casques HUD de moto ?

L'Asie-Pacifique se développe à un CAGR de 19,84 %, portée par les stratégies d'offres groupées des fabricants de scooters électriques.

Quel problème technique limite le plus l'adoption aujourd'hui ?

Les défauts persistants de buée et d'éblouissement sur la visière restent le principal facteur limitant, réduisant la visibilité et augmentant les coûts de garantie.

Dernière mise à jour de la page le: