Taille et Part du Marché des Casques Connectés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.13 Milliards de dollars |

| Taille du Marché (2030) | 0.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.83% CAGR |

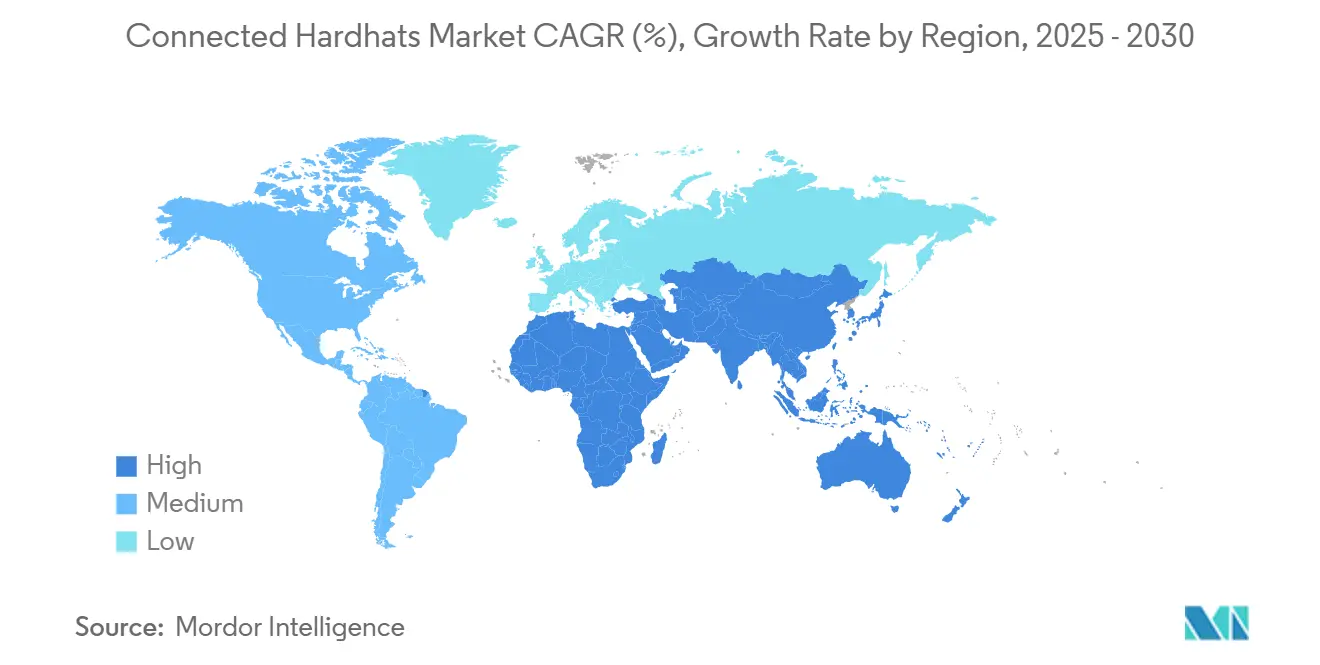

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

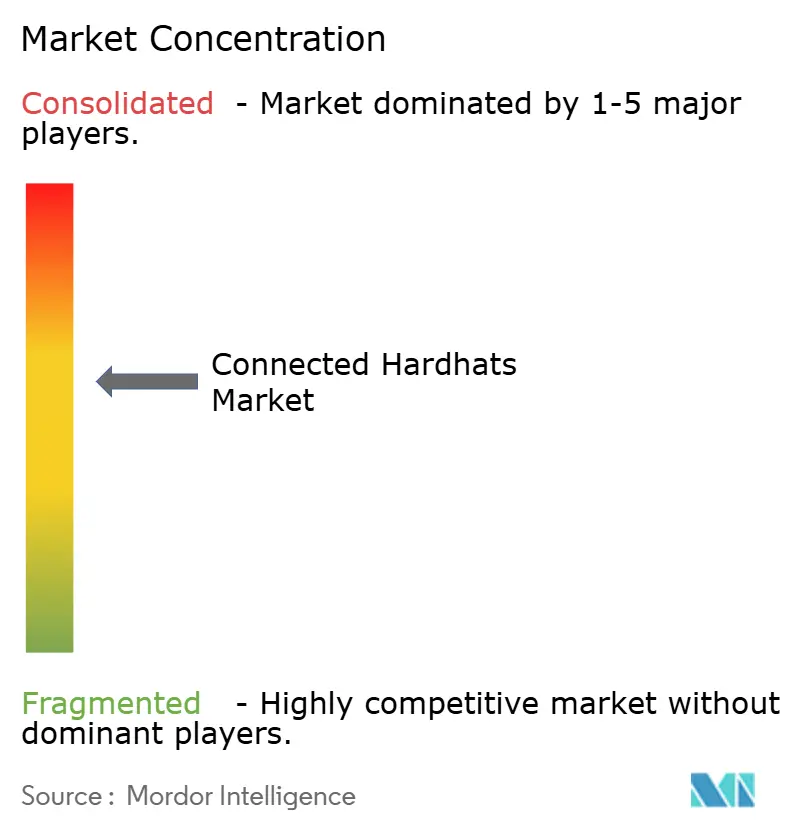

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Casques Connectés par Mordor Intelligence

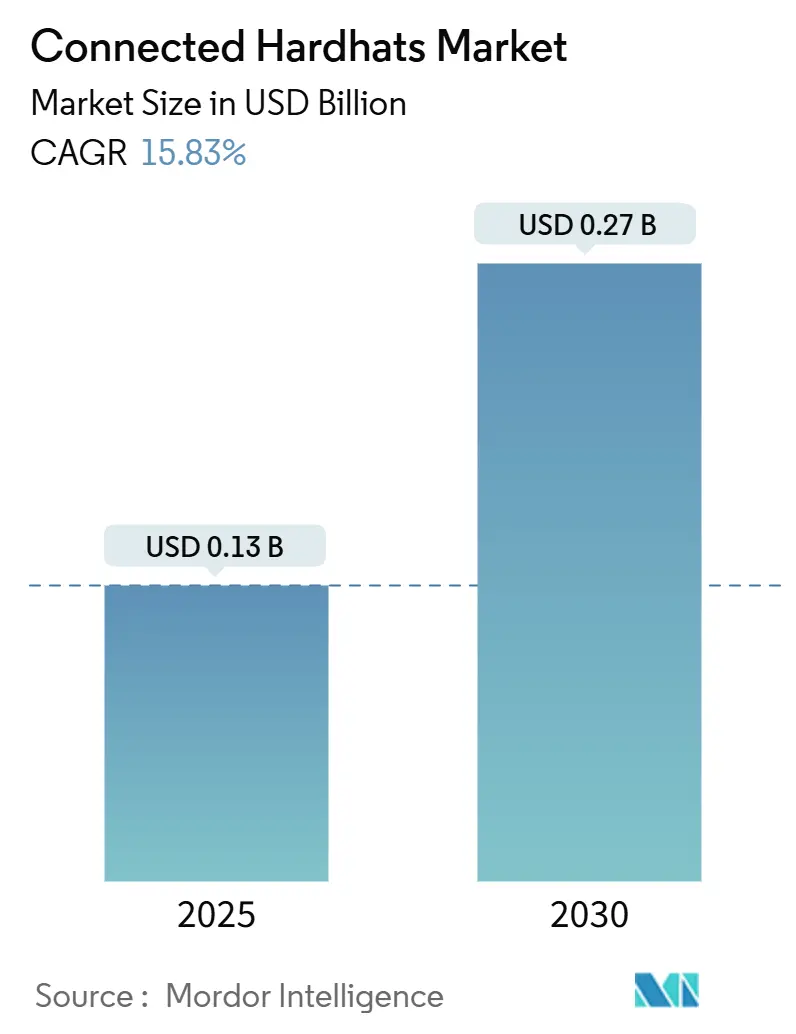

La taille du marché des casques connectés est de 0,13 milliard USD en 2025 et devrait atteindre 0,27 milliard USD d'ici 2030, affichant un CAGR de 15,83 % sur la période 2025-2030. Cette forte croissance reflète la convergence rapide entre les technologies industrielles de l'Internet des objets et les équipements de protection individuelle traditionnels, l'intensification des pressions réglementaires en faveur d'une surveillance continue des travailleurs et la disponibilité accrue de solutions de sécurité basées sur l'informatique en périphérie. Les entreprises adoptent les casques connectés pour réduire les délais d'intervention en cas d'incident, exploiter l'analyse prédictive et obtenir des réductions d'assurance liées à la baisse des taux d'accidents. Les fournisseurs de technologies tirent parti de la baisse des prix des capteurs, de l'amélioration de la durée de vie des batteries et des réseaux 5G privés pour introduire des modèles riches en fonctionnalités répondant aux risques industriels dynamiques. La différenciation concurrentielle se déplace de la durabilité matérielle vers les services basés sur les données, à mesure que les fournisseurs déploient des plateformes en tant que service qui monétisent les informations de sécurité. Dans le même temps, les coûts initiaux élevés et les préoccupations en matière de cybersécurité continuent de retarder les déploiements sur les sites à budget limité.

Principaux Enseignements du Rapport

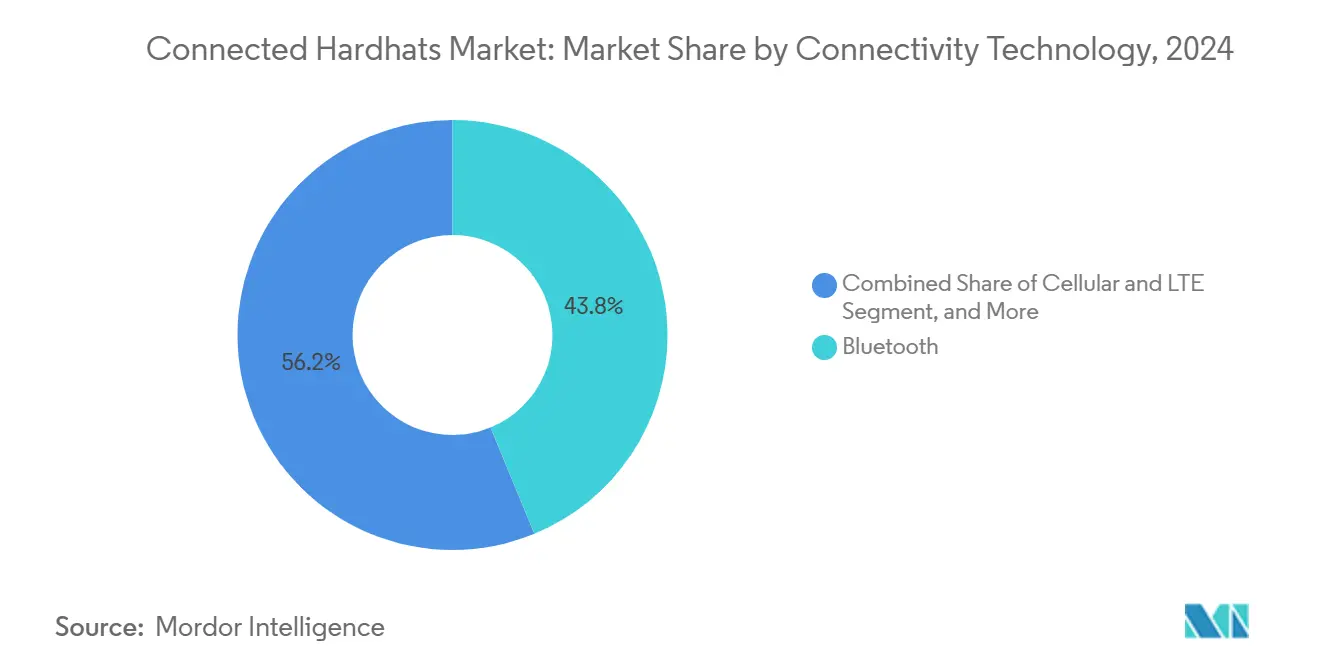

- Par technologie de connectivité, le Bluetooth a dominé le marché des casques connectés avec une part de revenus de 43,78 % en 2024, tandis que le cellulaire et le LTE devraient progresser à un CAGR de 16,49 % jusqu'en 2030.

- Par matériau, le PEHD a représenté 39,67 % de la part du marché des casques connectés en 2024 ; le polycarbonate devrait progresser à un CAGR de 16,37 % jusqu'en 2030.

- Par secteur d'utilisation final, la construction a détenu une part de 47,91 % de la taille du marché des casques connectés en 2024, et les services publics connaissent la croissance la plus rapide avec un CAGR de 16,58 % jusqu'en 2030.

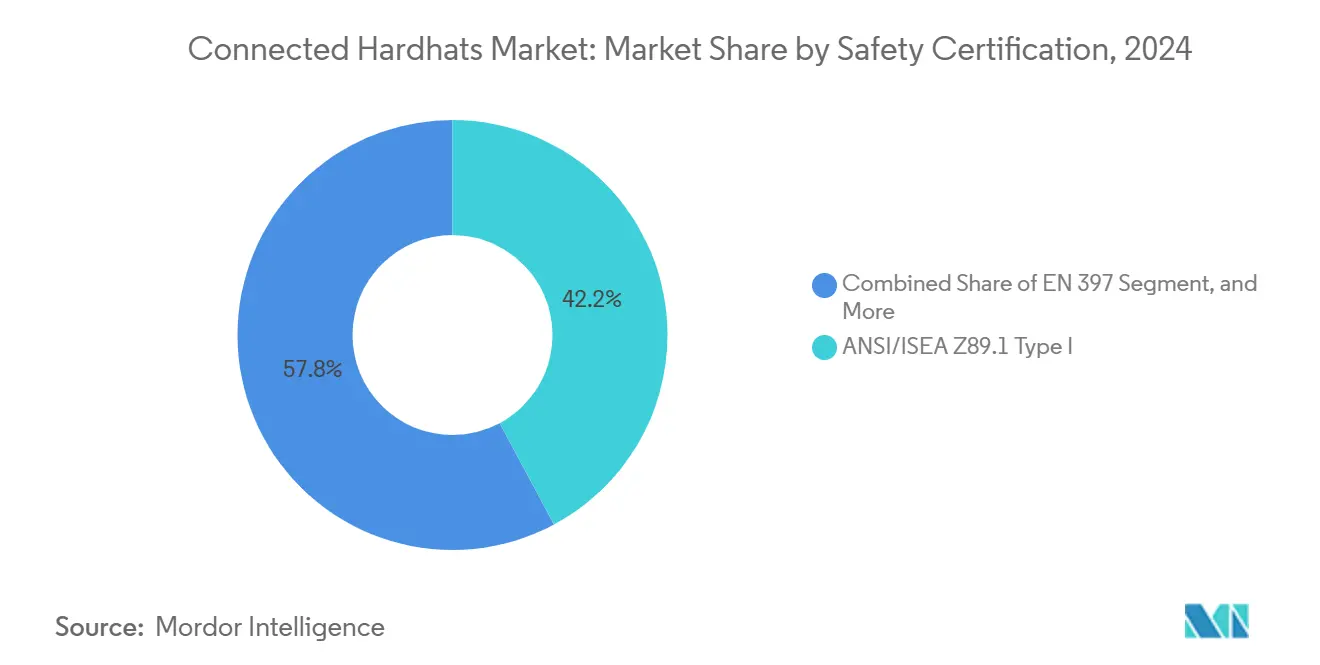

- Par certification de sécurité, l'ANSI/ISEA Z89.1 Type I a représenté 42,17 % de la part du marché des casques connectés en 2024, tandis que l'EN 397 devrait progresser à un CAGR de 16,69 % sur la période de prévision.

- Par canal de distribution, les ventes directes ont capté une part de 35,84 % de la taille du marché des casques connectés en 2024, et le commerce en ligne enregistre l'adoption la plus rapide avec un CAGR de 16,21 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a dominé avec une part de marché des casques connectés de 35,11 % en 2024, tandis que l'Asie-Pacifique est en voie d'atteindre la croissance la plus rapide avec un CAGR de 16,44 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Casques Connectés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de surveillance en temps réel de la sécurité des travailleurs | +3.2% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration des capacités IoT et d'informatique en périphérie | +2.8% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Renforcement des réglementations en matière de sécurité au travail dans les industries à haut risque | +2.1% | Amérique du Nord et Europe principalement, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des initiatives de construction intelligente à l'échelle mondiale | +1.9% | Mondial, avec une croissance rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse des coûts des capteurs et amélioration de l'efficacité des batteries | +1.7% | Impact sur la fabrication mondiale | Court terme (≤ 2 ans) |

| Émergence de réseaux 5G privés sur les sites industriels | +1.4% | Amérique du Nord et Europe initialement, puis expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Surveillance en Temps Réel de la Sécurité des Travailleurs

Les sites industriels passent des contrôles périodiques à une surveillance continue qui identifie en quelques secondes les pics de gaz, les fluctuations de température ou les événements de chute, entraînant une réduction de 15 % des incidents mortels dans les établissements pionniers en 2024.[1]IEEE, "Informatique en périphérie pour les applications IoT industrielles," IEEE.ORG La télémétrie continue aide également les assureurs à réévaluer les structures de primes en faveur des entreprises prouvant une fréquence de sinistres plus faible. L'adoption est la plus prononcée dans les espaces confinés, où les conditions atmosphériques peuvent changer sans avertissement. Les données de surveillance continue alimentent des algorithmes d'apprentissage automatique qui signalent les schémas de risque avant que les incidents ne surviennent, faisant passer la gestion de la sécurité de la conformité à la prévention. L'intégration avec les services de localisation rationalise davantage les opérations de secours, car les superviseurs peuvent instantanément identifier les travailleurs en détresse.

Intégration des Capacités IoT et d'Informatique en Périphérie

Les microprocesseurs embarqués exécutent désormais les algorithmes de sécurité localement, réduisant la latence à une réponse inférieure à la milliseconde et éliminant la dépendance à la disponibilité du cloud lors d'événements critiques.[2]Union européenne, "Règlement sur les équipements de protection individuelle," EUR-LEX.EUROPA.EU Les architectures en périphérie permettent également des déploiements à faible bande passante dans des mines éloignées et des plateformes offshore où la liaison montante est limitée. Les fournisseurs combinent l'analyse en périphérie avec l'intelligence artificielle pour émettre des alertes sur la fatigue ou le stress thermique qui vont au-delà de la détection des risques, reliant le bien-être des travailleurs aux gains de productivité. Les API de plateforme exposent des données déterministes aux systèmes de planification des ressources d'entreprise, offrant aux gestionnaires une vue consolidée des actifs, du personnel et des tendances de risque. Le traitement en périphérie protège également les données opérationnelles sensibles en limitant ce qui quitte le site.

Renforcement des Réglementations en Matière de Sécurité au Travail dans les Industries à Haut Risque

Le dernier règlement de l'Union européenne sur les équipements de protection individuelle exige une surveillance en temps réel dans certaines applications dangereuses, déclenchant de nouveaux cycles d'approvisionnement parmi les opérateurs pétroliers, gaziers et miniers.[3]Administration de la sécurité et de la santé au travail, "Statistiques couramment utilisées," OSHA.GOV Les autorités américaines soulignent la nécessité d'une mesure continue de l'exposition, renforçant la demande de casques équipés de capteurs et d'enregistrements de données prouvant la conformité. Les régulateurs auditent désormais les journaux numériques pour vérifier que les alarmes ont été reconnues et corrigées, rendant les formulaires manuels obsolètes. Les amendes pour non-conformité ajoutent une pression financière, tandis que les syndicats plaident pour une sécurité connectée afin de protéger leurs membres sur des sites de travail volatils. Ces mandats compriment les délais d'adoption et réduisent les hésitations à l'achat dans les entreprises réglementées.

Expansion des Initiatives de Construction Intelligente à l'Échelle Mondiale

Les maîtres d'ouvrage déploient des casques connectés reliés aux systèmes de modélisation des informations du bâtiment, réduisant les blessures enregistrables de 25 % sur les sites équipés de capteurs en 2024. Le géofençage automatisé met en pause les équipements lourds lorsque des travailleurs pénètrent dans des zones dangereuses, évitant des arrêts coûteux et des réclamations de responsabilité. Les données collectées sur l'ensemble des projets alimentent des cycles d'amélioration continue qui affinent la planification, la formation et les audits de sécurité des sous-traitants. L'adoption des technologies est la plus élevée dans les méga-projets d'infrastructure en Asie-Pacifique, où les promoteurs valorisent les tableaux de bord en temps réel pour des effectifs multilingues. Les assureurs accordent des réductions de primes lorsque des données de capteurs validées remplacent les inspections subjectives de sites.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts initiaux élevés d'approvisionnement et de déploiement | -2.3% | Mondial, affectant particulièrement les petites entreprises | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.8% | Mondial, avec des réponses réglementaires variables selon les régions | Moyen terme (2-4 ans) |

| Complexité d'intégration avec les systèmes de gestion de la sécurité existants | -1.6% | Mondial, plus importante dans les industries de processus fortement réglementées | Moyen terme (2-4 ans) |

| Longs cycles de certification dans les industries réglementées | -1.4% | Amérique du Nord et Europe en premier, puis extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux Élevés d'Approvisionnement et de Déploiement

Les entreprises dépensent souvent entre 500 et 1 200 USD par casque, auxquels s'ajoutent les coûts d'infrastructure, de formation et les abonnements logiciels récurrents, ce qui décourage les petites entreprises opérant avec de faibles marges. Les comités budgétaires exigent des modèles complexes de retour sur investissement qui pondèrent les économies réalisées grâce à la réduction des incidents par rapport aux dépenses immédiates en trésorerie. Les dépenses comprennent également l'intégration avec les bases de données de sécurité existantes et les mises à niveau sans fil dans les installations plus anciennes. Les groupements d'achats en volume et la location d'équipements émergent pour réduire la pression sur les capitaux, mais la perception des coûts reste un obstacle sur les sites où les incidents sont peu fréquents.

Préoccupations Relatives à la Confidentialité des Données et à la Cybersécurité

Les casques connectés transmettent en continu des données de localisation, des données biométriques et des relevés environnementaux, créant de nouvelles surfaces d'attaque identifiées comme priorités élevées dans le cadre de sécurité du Consortium industriel de l'Internet. Les entreprises craignent d'engager leur responsabilité si des violations exposent les données de santé des travailleurs ou révèlent des secrets de production. Les travailleurs résistent également à une surveillance constante qui pourrait être détournée à des fins de suivi des performances au-delà de la sécurité. La diversité des fournisseurs complique les évaluations des risques, car les schémas de certification pour la sécurité des dispositifs portables sont encore en cours d'élaboration. Les équipes d'approvisionnement exigent désormais un chiffrement de bout en bout, des architectures à confiance zéro et des tests de pénétration indépendants avant de signer des contrats pluriannuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Connectivité : Le Leadership du Bluetooth Face à la Dynamique du Cellulaire

Le Bluetooth détenait 43,78 % de la part du marché des casques connectés en 2024, soulignant son rôle de solution basse consommation par défaut qui se couple facilement avec les smartphones. Les entreprises privilégient le Bluetooth car il réduit les frais de support et fonctionne de manière fiable dans les topologies maillées qui maintiennent les casques connectés lorsque la ligne de visée est perdue. Sa domination découle également de la compatibilité ascendante avec les parcs d'appareils mobiles existants, permettant une mise à l'échelle rapide sur les chantiers. Cependant, le marché des casques connectés évolue à mesure que les réseaux cellulaires privés arrivent à maturité, offrant aux responsables de la sécurité une bande passante garantie et une portée étendue dans les vastes mines ou les plateformes offshore.

La connectivité cellulaire et LTE progresse à un CAGR de 16,49 % jusqu'en 2030, soutenue par le déploiement de la 5G industrielle qui offre une latence inférieure à 5 ms et une ségrégation du trafic sécurisée par tranches. Les fournisseurs intègrent désormais des radios doubles, permettant aux casques de passer en toute transparence du Bluetooth en intérieur au cellulaire en extérieur sans interruption de service, facilitant ainsi la gestion des flottes. Le Wi-Fi conserve une place là où les flux vidéo haute résolution ou les superpositions de réalité augmentée exigent un débit plus élevé, tandis que le RFID, le Zigbee et le Thread répondent aux niches des alertes de proximité et du suivi des actifs. Cette réalité multiprotocole incite les fournisseurs de plateformes à proposer des tableaux de bord d'orchestration unifiée des appareils qui réduisent le coût total de possession.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Matériau : La Domination du PEHD Face à l'Innovation du Polycarbonate

Le polyéthylène haute densité a capté 39,67 % de la taille du marché des casques connectés en 2024, car il équilibre résistance aux chocs, résistance chimique et coût. Sa moulabilité permet aux fabricants d'intégrer directement dans la coque des boîtiers de capteurs, des antennes et des canaux de batterie, éliminant le besoin de fixations supplémentaires et maintenant un faible poids pour un port toute la journée. Le PEHD maintient également son intégrité structurelle après des cycles de stérilisation répétés, comme l'exigent les usines agroalimentaires et pharmaceutiques. Ces attributs préservent son avance même lorsque les acheteurs explorent des alternatives haut de gamme.

Le polycarbonate est en voie d'atteindre un taux de croissance annuel de 16,37 % grâce à sa clarté optique supérieure, qui prend en charge les affichages tête haute à visière qui affichent les alertes de gaz ou les avertissements de stress thermique. La cote d'impact plus élevée du matériau dépasse les normes du secteur énergétique, ouvrant les portes aux sites pétroliers, gaziers et de services publics qui imposent une protection supplémentaire contre les chutes. Les mélanges renforcés de fibre de verre regagnent de l'intérêt là où les interférences électromagnétiques sont une préoccupation, protégeant les cartes de capteurs délicates des appareillages de commutation haute tension. Parallèlement, la recherche et développement sur les polymères biosourcés vise à atteindre les objectifs de durabilité des entreprises sans sacrifier les performances d'impact ANSI.

Par Secteur d'Utilisation Final : La Construction en Tête Tandis que les Services Publics Accélèrent

La construction a représenté 47,91 % de la taille du marché des casques connectés en 2024, reflétant ses taux d'accidents élevés et la numérisation rapide des flux de travail de gestion de projet. Les entrepreneurs intègrent les casques avec des badges de contrôle d'accès pour s'assurer que seul le personnel certifié pénètre dans les zones actives, réduisant les primes d'assurance liées aux incidents enregistrables. Les services de localisation en temps réel améliorent également les exercices d'évacuation, réduisant les temps de rassemblement lors des exercices incendie ou des fuites de gaz. À mesure que les plateformes de modélisation des informations du bâtiment arrivent à maturité, les superviseurs superposent les zones de danger sur les cartes de travailleurs en direct, améliorant la conscience situationnelle.

Les services publics se développent au rythme le plus rapide, avec un CAGR de 16,58 %, car les réseaux vieillissants nécessitent une inspection et une réparation constantes par des équipes de terrain dispersées. Les casques connectés équipés de capteurs d'arc électrique et de stroboscopes LED haute visibilité aident les électriciens à se conformer aux normes de sécurité sous tension. Les opérateurs pétroliers et gaziers préfèrent les modèles intrinsèquement sûrs qui surveillent les atmosphères explosives, tandis que les mineurs déploient des unités en réseau maillé souterrain où les signaux GPS font défaut. Dans la fabrication, les algorithmes de détection de fatigue notifient les superviseurs avant que les blessures dues aux contraintes répétitives ne s'aggravent, s'alignant sur les objectifs plus larges de l'Industrie 4.0.

Par Certification de Sécurité : Suprématie ANSI avec Croissance des Normes Européennes

Les produits ANSI/ISEA Z89.1 Type I ont représenté 42,17 % de la part du marché des casques connectés en 2024, en raison de leur présence bien établie en Amérique du Nord. Les directives claires de la norme sur l'isolation électrique et l'atténuation des chocs simplifient les tests d'intégration électronique, accélérant le délai de mise sur le marché. Les entreprises apprécient l'étiquetage cohérent qui rationalise la documentation d'audit lors des inspections de sites par l'Administration de la sécurité et de la santé au travail. Les casques à double homologation Type I répondent également aux exigences de nombreux clients en Amérique latine, étendant ainsi leur portée au-delà des États-Unis et du Canada.

Les homologations EN 397 progressent à un CAGR de 16,69 % car les acheteurs européens exigent des produits conformes aux directives strictes sur les droits des travailleurs. Les fabricants poursuivent désormais simultanément les tests ANSI, CSA et EN pour servir les comptes multinationaux avec une seule référence mondiale, réduisant ainsi les coûts d'outillage. La norme CSA Z94.1 spécifie des chimies de batteries homologuées pour −30 °C, ce qui est essentiel pour les sables bitumineux canadiens et les projets de construction hivernaux. En Australie et en Nouvelle-Zélande, la norme AS/NZS 1801 met davantage l'accent sur la résistance aux UV, stimulant le développement de revêtements qui prolongent la durée de vie des capteurs sous un ensoleillement intense.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Canal de Distribution : L'Engagement Direct en Tête Tandis que le Commerce en Ligne se Développe

Les ventes directes ont capté 35,84 % de la taille du marché des casques connectés en 2024, car les intégrations complexes nécessitent que les ingénieurs des fournisseurs cartographient la couverture sans fil, installent des passerelles et forment le personnel de sécurité. Les longs cycles de mise en œuvre font des relations directes la solution idéale pour personnaliser les tableaux de bord analytiques et satisfaire aux listes de contrôle de cybersécurité. Ces engagements aboutissent souvent à des contrats de service pluriannuels qui regroupent les mises à jour de micrologiciels et les abonnements analytiques, garantissant des revenus prévisibles.

Le commerce en ligne progresse à un CAGR de 16,21 % à mesure que les fournisseurs lancent des kits de démarrage prêts à l'emploi que les petites usines peuvent déployer elles-mêmes. Les plateformes de commerce électronique hébergent désormais des configurateurs qui permettent aux acheteurs de sélectionner des suites de capteurs, des capacités de batterie et des options de connectivité, réduisant ainsi le délai d'approvisionnement de plusieurs semaines à quelques jours. Les distributeurs industriels restent essentiels là où les stocks locaux et les services d'échange rapide minimisent les temps d'arrêt en cas de défaillance des unités. Les revendeurs spécialisés en sécurité occupent des niches dans les industries dangereuses, stockant des modèles intrinsèquement sûrs et proposant une recertification sur site pour assurer la conformité avec les réglementations en évolution.

Analyse Géographique

L'Amérique du Nord détenait une part de marché des casques connectés de 35,11 % en 2024, soutenue par l'application stricte des réglementations de l'Administration de la sécurité et de la santé au travail et de l'Administration de la sécurité et de la santé dans les mines, qui favorise l'adoption de la surveillance continue. Les investissements précoces dans les campus industriels 5G, combinés à de solides incitations assurantielles, accélèrent davantage la pénétration. Les grandes entreprises de services publics et les majors pétrolières établissent des références d'approvisionnement qui se répercutent dans leurs écosystèmes de sous-traitants, ancrant les revenus des fournisseurs dans la région. Les mises à niveau des infrastructures du secteur public spécifient également des équipements de protection individuelle connectés, stimulant la demande sur les autoroutes, les ponts et les projets de transport en commun.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 16,44 %, car la Chine, l'Inde et les économies d'Asie du Sud-Est investissent massivement dans la fabrication, l'énergie et les transports. Les plans nationaux de transformation numérique en Chine récompensent les usines qui déploient des analyses de sécurité en temps réel, tandis que le Japon et la Corée du Sud intègrent les équipements de protection individuelle connectés à la robotique pour maintenir leur compétitivité mondiale. Les méga-projets dans le cadre des initiatives de la Ceinture et de la Route nécessitent une normalisation transfrontalière de la sécurité, créant des volumes adressables importants pour les fournisseurs certifiés. Les distributeurs régionaux s'associent à des marques internationales pour localiser les interfaces linguistiques et se conformer aux diverses réglementations en matière de télécommunications, accélérant ainsi la mise sur le marché.

L'Europe combine une législation stricte sur les droits des travailleurs avec une automatisation sophistiquée, ce qui se traduit par des fonctionnalités et des prix élevés par unité. Les gouvernements imposent le suivi de l'exposition en temps réel dans les projets chimiques et de tunnelisation, incitant à des mises à niveau rapides des casques passifs vers des modèles équipés de capteurs. Les lois sur la protection des données, telles que le RGPD, obligent les fournisseurs à intégrer des principes de protection de la vie privée dès la conception, ce qui différencie les modèles européens en termes de robustesse du chiffrement. Les clusters de fabrication automobile en Allemagne déploient des analyses portables pour prédire les blessures ergonomiques, tandis que le Royaume-Uni finance des projets pilotes d'équipements de protection individuelle connectés sur des chantiers de construction en hauteur. Les secteurs miniers d'Europe de l'Est suivent les précédents occidentaux, ouvrant de nouveaux segments de clientèle.

Paysage Concurrentiel

Le marché des casques connectés reste modérément fragmenté, les cinq plus grands fournisseurs contrôlant un peu plus de 50 % des revenus mondiaux, ce qui permet aux nouveaux entrants innovants de s'assurer des positions de niche aux côtés des marques d'équipements de protection individuelle bien établies. Les fabricants en place tirent parti de canaux de distribution vieux de plusieurs décennies et d'une expertise en matière de certification pour équiper leurs coques phares de suites de capteurs, tandis que les entreprises technologiques pures se différencient grâce à des analyses avancées qui transforment les ventes épisodiques de matériel en revenus logiciels récurrents. Par conséquent, l'avantage concurrentiel se déplace de la simple durabilité des produits vers des plateformes intégrées qui mêlent informatique en périphérie, tableaux de bord cloud et algorithmes prédictifs, offrant aux acheteurs une vue unique pour la supervision de la sécurité. La fiabilité du matériel reste importante, mais les équipes d'approvisionnement classent désormais les audits de sécurité des données et les engagements de support des micrologiciels aussi haut que les résultats des tests de chute, signalant un réordonnancement permanent des critères de sélection des fournisseurs. Cette évolution a conduit les fournisseurs traditionnels à recruter des ingénieurs logiciels et des spécialistes en cyber-risques à un rythme inédit depuis cinq ans.

Les récentes évolutions soulignent le pivot du secteur vers des offres centrées sur les données. En octobre 2024, MSA Safety a engagé 25 millions USD pour agrandir son usine en Pennsylvanie, en ajoutant des laboratoires pour les tests de compatibilité électromagnétique et de cybersécurité conformes aux listes de contrôle d'approvisionnement des entreprises. Honeywell a suivi en septembre 2024 avec une plateforme d'Internet industriel des objets (IIoT) native du cloud qui relie les casques connectés aux contrôles des installations, permettant aux superviseurs d'ajuster les horaires de travail en fonction des données biométriques et environnementales en direct. 3M s'est associé à Microsoft en juillet 2024 pour héberger les analyses de sécurité sur Azure, promettant des mises à jour plus rapides du modèle d'intelligence artificielle et une authentification unique transparente pour les clients d'entreprise. La start-up Guardhat a clôturé un tour de table de série B de 15 millions USD en août 2024 pour accélérer la recherche sur le traitement en périphérie qui réduit la dépendance au réseau sur les sites distants, élargissant l'écart d'innovation entre les nouveaux entrants agiles et les acteurs centrés sur le matériel. Ces actions illustrent une course pour s'approprier la couche logicielle qui transforme les données brutes des capteurs en informations monétisables pour la souscription d'assurances et l'efficacité opérationnelle.

Les dépôts de propriété intellectuelle corroborent ce changement : les brevets liés à la sécurité connectée ont augmenté de 45 % en 2024, avec un accent sur la chimie des batteries, le positionnement à bande ultra-large et la détection des risques par vision artificielle. Les alliances stratégiques se multiplient à mesure que les fabricants de casques intègrent des radios de fournisseurs de télécommunications et des moteurs d'analyse de fournisseurs cloud, créant des écosystèmes de facto qui augmentent les coûts de changement pour les clients. La résilience de la chaîne d'approvisionnement est également devenue un facteur de différenciation après les récentes pénuries de semi-conducteurs, poussant les grandes marques à s'approvisionner en double pour les modules de capteurs critiques et les cellules au lithium. Dans l'ensemble, le score de concentration moyenne du marché de 5 reflète un équilibre entre les leaders établis des équipements de protection individuelle et les spécialistes technologiques agiles, chacun utilisant des partenariats et la propriété intellectuelle pour défendre ou étendre leur position.

Leaders du Secteur des Casques Connectés

MSA Safety Incorporated

Honeywell International Inc.

3M Company

Daqri Inc.

KASK S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Guardhat Inc. a lancé une plateforme de sécurité pilotée par l'intelligence artificielle qui relie ses casques connectés à des modèles d'apprentissage automatique capables de prédire les accidents potentiels sur site jusqu'à 30 minutes à l'avance. En comparant les signaux biométriques en temps réel, les relevés ambiants et les schémas de mouvement des travailleurs, le système envoie des alertes automatisées et recommande des mesures préventives immédiates, faisant passer les programmes de sécurité des réponses réactives à l'évitement proactif des risques.

- Août 2025 : MSA Safety Incorporated a investi 40 millions USD pour acquérir un fabricant européen de capteurs IoT, ajoutant des fonctionnalités avancées de détection de gaz à sa gamme de casques connectés et renforçant sa présence dans le secteur des services publics de la région. L'opération apporte une technologie propriétaire de fusion de capteurs capable de suivre simultanément plusieurs risques atmosphériques tout en restant certifiée pour une utilisation dans des environnements explosifs.

- Juin 2025 : Honeywell International Inc. a dévoilé son dernier casque connecté équipé de radios 5G intégrées et de processeurs en périphérie, rendant pratiques les flux vidéo en direct et la prise en charge de la réalité augmentée lors de réparations complexes sur le terrain. Conçu pour les opérations pétrolières, gazières et minières où les spécialistes sur site sont rares, le casque vise à réduire les temps d'arrêt et à améliorer les normes de sécurité.

- Mars 2025 : 3M Company a formé un large partenariat avec les principaux fournisseurs de logiciels de gestion de la construction pour intégrer directement les données des casques connectés dans les outils de planification de projet. L'intégration permet aux gestionnaires d'ajuster les tâches en temps réel en fonction de la fatigue des travailleurs et des facteurs environnementaux, établissant un précédent sectoriel pour l'intégration des informations de sécurité dans les flux de travail quotidiens de la construction.

Portée du Rapport Mondial sur le Marché des Casques Connectés

| Bluetooth |

| Wi-Fi |

| Cellulaire et LTE |

| RFID et NFC |

| Zigbee et Thread |

| Autre Technologie de Connectivité |

| Polyéthylène Haute Densité (PEHD) |

| Acrylonitrile Butadiène Styrène (ABS) |

| Polycarbonate |

| Fibre de Verre |

| Autre Matériau |

| Construction |

| Pétrole et Gaz |

| Mines |

| Fabrication |

| Services Publics |

| Autre Secteur d'Utilisation Final |

| ANSI/ISEA Z89.1 Type I |

| ANSI/ISEA Z89.1 Type II |

| CSA Z94.1 |

| EN 397 |

| AS/NZS 1801 |

| Autre Certification de Sécurité |

| Ventes Directes |

| Distributeurs Industriels |

| Commerce en Ligne |

| Spécialistes en Équipements de Sécurité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Technologie de Connectivité | Bluetooth | ||

| Wi-Fi | |||

| Cellulaire et LTE | |||

| RFID et NFC | |||

| Zigbee et Thread | |||

| Autre Technologie de Connectivité | |||

| Par Matériau | Polyéthylène Haute Densité (PEHD) | ||

| Acrylonitrile Butadiène Styrène (ABS) | |||

| Polycarbonate | |||

| Fibre de Verre | |||

| Autre Matériau | |||

| Par Secteur d'Utilisation Final | Construction | ||

| Pétrole et Gaz | |||

| Mines | |||

| Fabrication | |||

| Services Publics | |||

| Autre Secteur d'Utilisation Final | |||

| Par Certification de Sécurité | ANSI/ISEA Z89.1 Type I | ||

| ANSI/ISEA Z89.1 Type II | |||

| CSA Z94.1 | |||

| EN 397 | |||

| AS/NZS 1801 | |||

| Autre Certification de Sécurité | |||

| Par Canal de Distribution | Ventes Directes | ||

| Distributeurs Industriels | |||

| Commerce en Ligne | |||

| Spécialistes en Équipements de Sécurité | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des casques connectés ?

La taille du marché des casques connectés est de 0,13 milliard USD en 2025.

À quelle vitesse le marché devrait-il croître sur la période 2025-2030 ?

Il est prévu qu'il se développe à un CAGR de 15,83 %, atteignant 0,27 milliard USD d'ici 2030.

Quelle technologie de connectivité domine l'adoption du marché ?

Le Bluetooth détient actuellement la plus grande part de 43,78 % en raison de ses faibles besoins en énergie et de sa facilité d'intégration avec les smartphones.

Quel secteur d'utilisation final adopte le plus les casques connectés ?

La construction représente 47,91 % des revenus du marché, portée par des taux d'accidents élevés et des systèmes numériques de gestion de projet.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un CAGR de 16,44 % grâce à une industrialisation rapide et à des politiques de numérisation favorables.

Quel est le principal frein à un déploiement plus large ?

Les coûts initiaux élevés d'approvisionnement et de déploiement restent le principal obstacle, en particulier pour les petites et moyennes entreprises.

Dernière mise à jour de la page le: