Taille et Part du Marché du Drive by Wire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.40 Milliards de dollars |

| Taille du Marché (2031) | 102.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.39% CAGR |

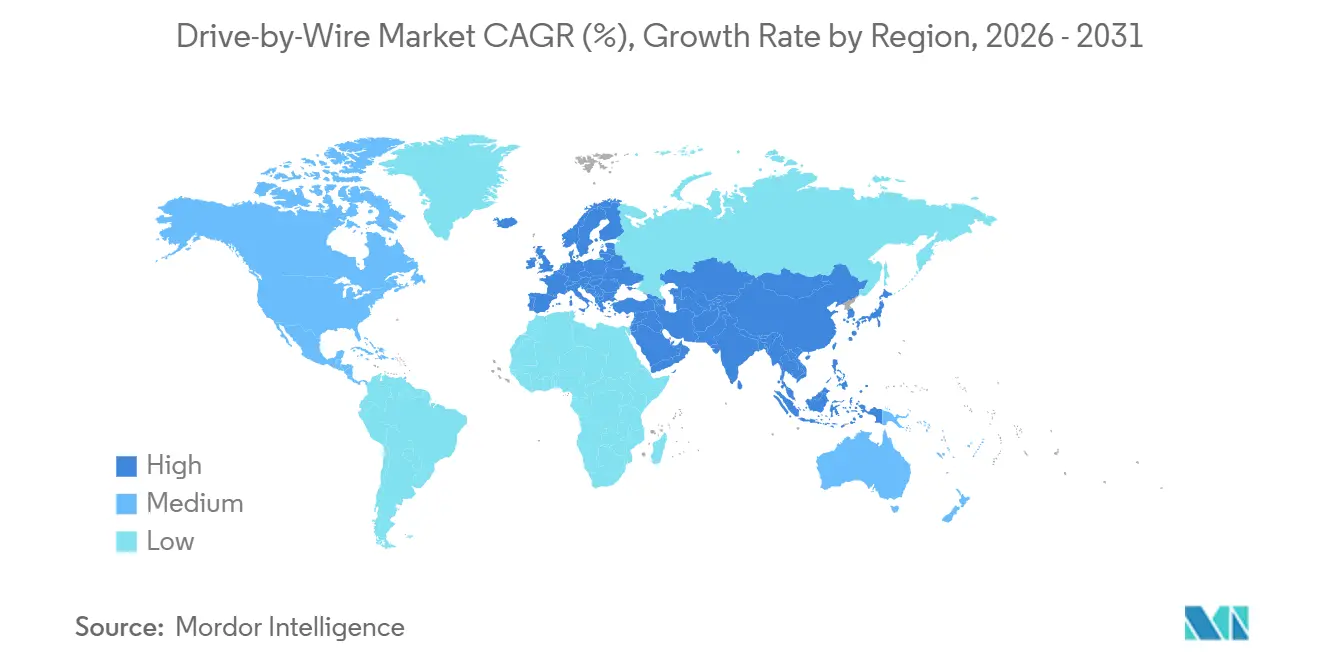

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

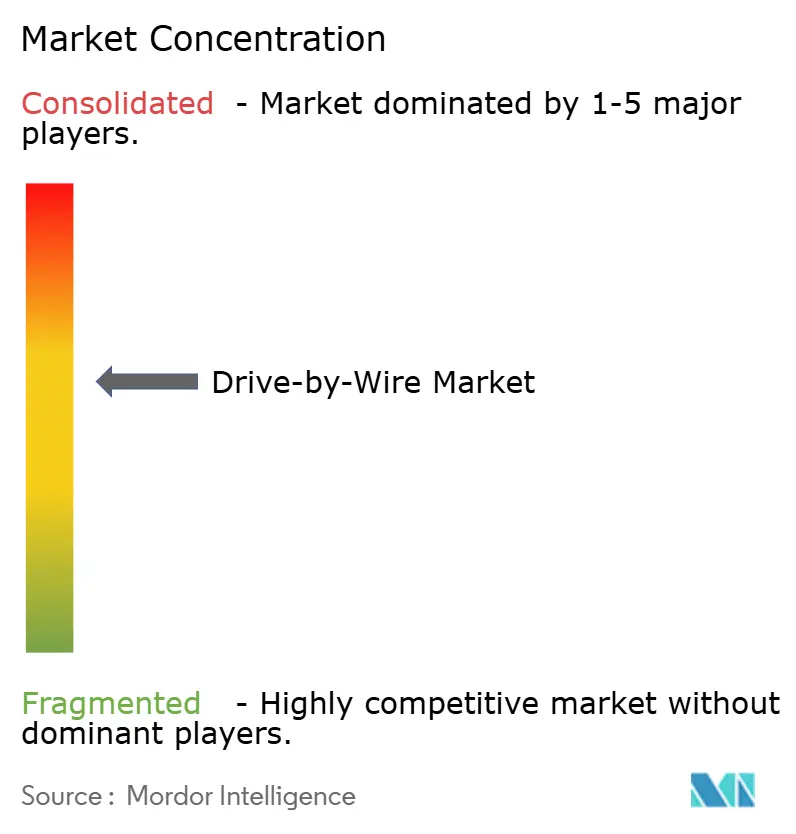

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Drive by Wire par Mordor Intelligence

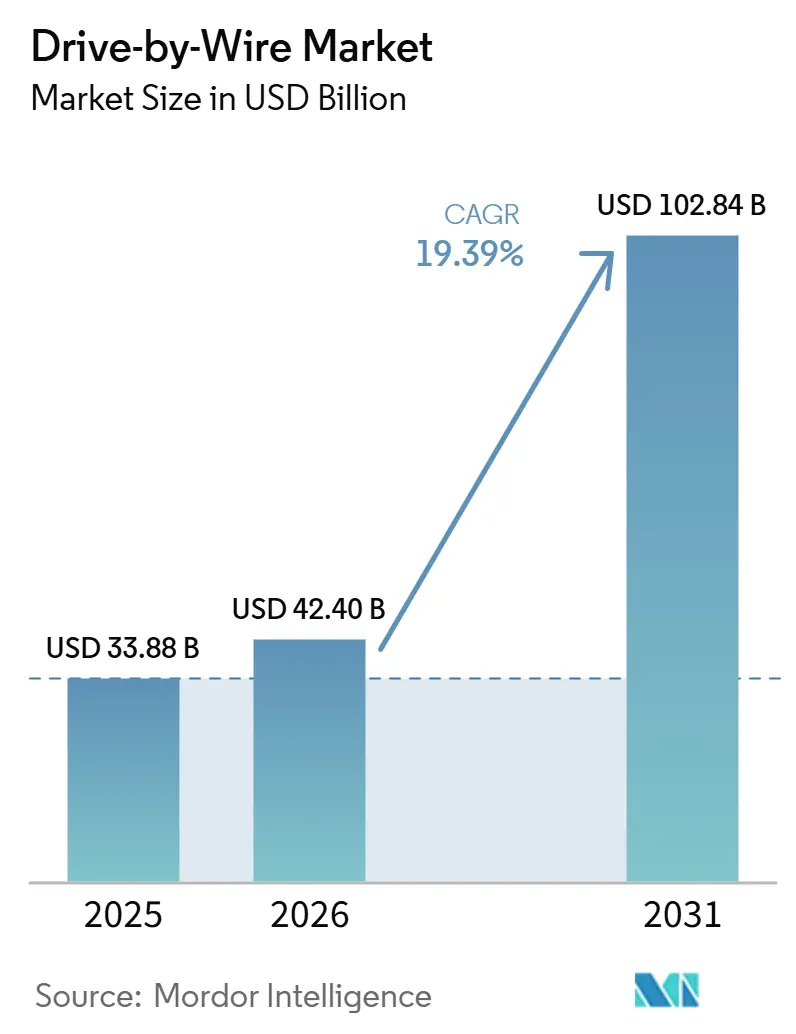

La taille du marché du drive-by-wire est projetée à 33,88 milliards USD en 2025, 42,40 milliards USD en 2026, et devrait atteindre 102,84 milliards USD d'ici 2031, avec un TCAC de 19,39 % de 2026 à 2031. L'accélération à court terme reflète une synergie entre des réglementations strictes sur les émissions nulles, des voies de certification ISO 26262 ASIL-D arrivant à maturité qui maîtrisent les risques liés à la sécurité fonctionnelle, et des topologies électriques zonales qui réduisent le poids des faisceaux de câblage jusqu'à 40 %. La norme chinoise GB 17675-2025, dont l'entrée en vigueur est prévue en juillet 2026, supprimera progressivement les colonnes de direction mécaniques, ouvrant la voie à l'adoption généralisée de la technologie de direction par câble électronique. Cette évolution laisse également présager des réformes similaires en Europe et en Amérique du Nord, attendues dans les deux prochaines années. Les plateformes pour véhicules électriques à batterie (BEV) stimulent une demande accrue. Ces plateformes éliminent des composants tels que les servofreins à dépression, les corps de papillon et les pompes hydrauliques. Cela réduit non seulement la nomenclature par véhicule, mais permet également de tirer parti d'importants avantages en matière de freinage régénératif. Les fournisseurs de rang 1, qui ont intégré de manière proactive des mesures de cybersécurité et de sécurité fonctionnelle, en récoltent les bénéfices. Alors que les équipementiers cherchent à rationaliser leurs approvisionnements et à réduire les délais de validation, ces fournisseurs obtiennent des contrats pluriannuels.

Principaux Enseignements du Rapport

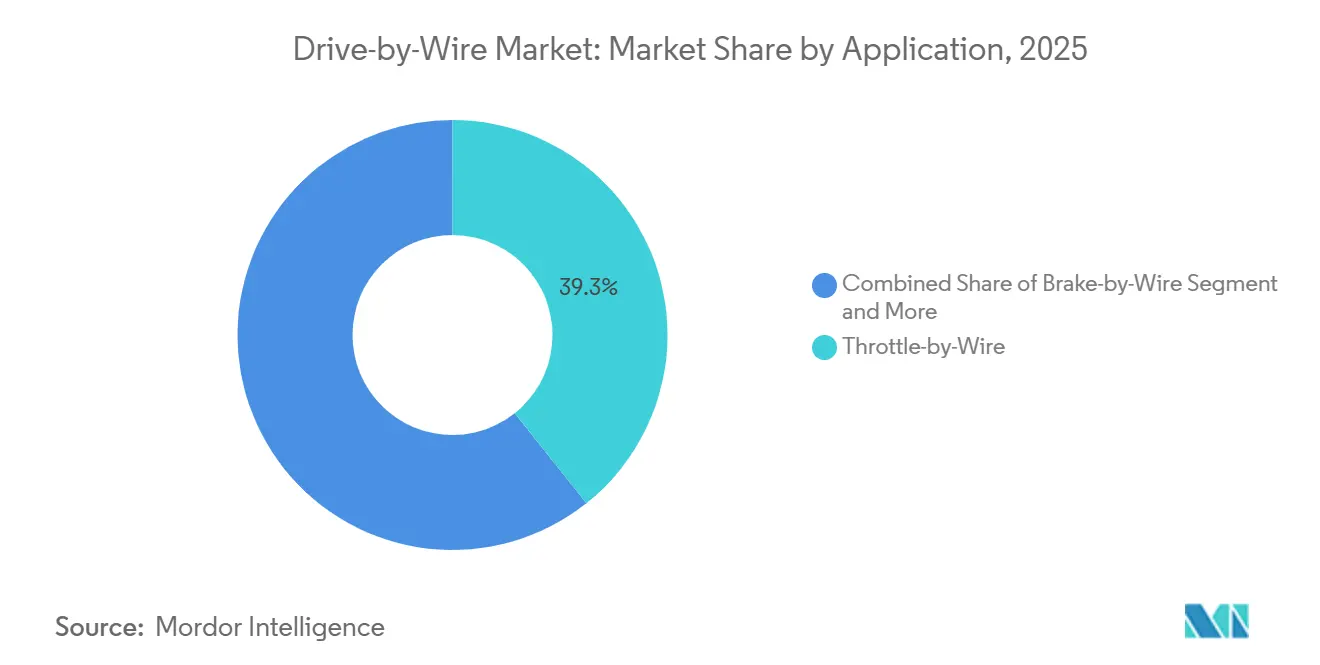

- Par application, l'accélérateur par câble électronique a dominé avec 39,25 % de la part du marché du drive-by-wire en 2025, tandis que la direction par câble électronique devrait enregistrer le TCAC le plus rapide à 21,33 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 69,11 % du volume de 2025, tandis que les véhicules utilitaires moyens et lourds devraient afficher un TCAC de 20,15 % jusqu'en 2031.

- Par propulsion, les véhicules à combustion interne détenaient 64,28 % de part en 2025, tandis que les véhicules électriques à batterie devraient progresser à un TCAC de 21,64 %.

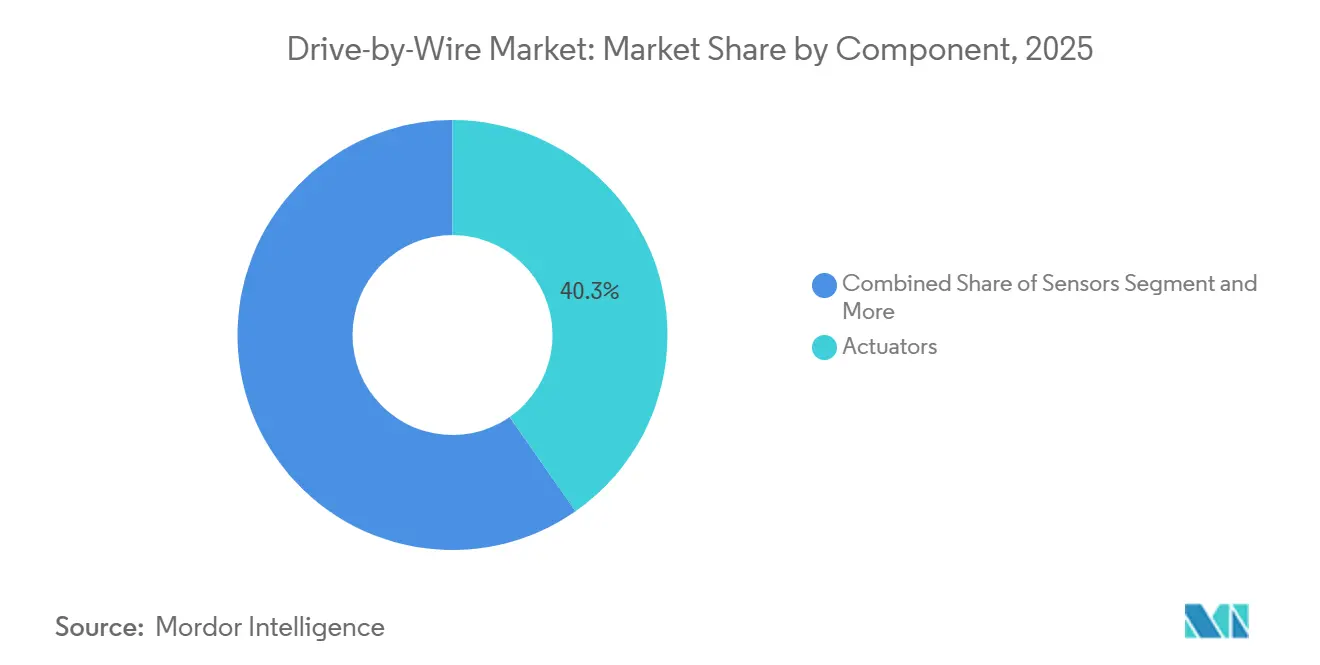

- Par composant, les actionneurs représentaient 40,33 % du chiffre d'affaires en 2025, mais les unités de contrôle électronique devraient croître à un TCAC de 20,47 % jusqu'en 2031.

- Par technologie d'actionnement, l'électromécanique représentait une part de 59,41 % en 2025 et devrait croître à un TCAC de 19,85 %.

- Par géographie, l'Asie-Pacifique représentait 38,06 % de part en 2025, tandis que l'Europe devrait se développer à un TCAC de 20,81 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Drive by Wire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des Systèmes ADAS et de la Conduite Autonome | +4.2% | Mondial ; concentration initiale en Chine, en Allemagne et aux États-Unis | Moyen terme (2 à 4 ans) |

| Pénétration Croissante des Plateformes de Véhicules Électriques | +3.8% | Cœur Asie-Pacifique avec extension vers l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réduction du Poids et Efficacité Énergétique | +2.5% | Amérique du Nord, Europe et Chine | Long terme (≥ 4 ans) |

| Architectures Cybersécurisées à Fonctionnement Dégradé Sécurisé | +2.1% | Mondial ; piloté par les signataires du WP.29 de l'UNECE | Court terme (≤ 2 ans) |

| Architectures Réduisant la Longueur des Faisceaux de Câblage | +1.9% | Amérique du Nord et Europe ; extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Directives sur les Moteurs Sans Terres Rares | +1.3% | Europe avec transfert de technologie vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Systèmes ADAS et de la Conduite Autonome

L'automatisation de niveau 3 et supérieur nécessite des boucles de contrôle déterministes inférieures à 10 millisecondes que les liaisons mécaniques ne peuvent pas satisfaire, faisant du drive-by-wire un élément fondamental pour les futures capacités de conduite sans conducteur. Mercedes-Benz a intégré la direction par câble électronique dans l'EQS en 2026 et a considérablement réduit l'effort de direction en milieu urbain. La norme chinoise GB 17675-2025 impose la redondance et supprime la colonne de direction, créant un précédent mondial [1]"GB 17675-2025," Ministère de l'Industrie et des Technologies de l'Information, gbstandards.org. La NIO ET9 et la XPENG GX associent la planification de trajectoire basée sur le LiDAR aux changements de voie autonomes, les exécutant sans intervention du conducteur. L'UNECE élabore des réglementations sans rétroviseurs conditionnées à la redondance de la direction par câble électronique, ce qui permettrait d'étendre l'autonomie des véhicules électriques à batterie jusqu'à 12 kilomètres par charge.

Pénétration Croissante des Plateformes de Véhicules Électriques

Les architectures de véhicules électriques à batterie éliminent les composants hydrauliques et pneumatiques, ouvrant la voie au freinage par câble électronique, à l'accélérateur par câble électronique et à l'électronique de puissance intégrée, réduisant ainsi le poids à vide. BYD a présenté un système de freinage électromécanique par câble électronique qui améliore la récupération d'énergie et réduit considérablement les émissions de poussière de frein. Le RAV4 2026 de Toyota intègre la technologie de changement de vitesse par câble électronique avec des freins à commande électronique, améliorant la récupération d'énergie lors de la conduite en ville [2]"Spécifications du RAV4 2026," Toyota Motor Corporation, toyota.com. ZF a obtenu en 2025 un contrat pour le contrôle de freinage intégré couvrant des millions de véhicules, soulignant la demande des équipementiers pour des modules de châssis de véhicules électriques préfabriqués. Les réglementations chinoises de phase IV sur la consommation de carburant encouragent le freinage régénératif, orientant les équipementiers locaux vers des systèmes de freinage par câble électronique, notamment en prévision d'incitations similaires devant être déployées aux États-Unis et dans l'UE.

Mandats de Réduction du Poids et d'Efficacité Énergétique

Le programme CAFE de la NHTSA pour les années modèles 2027-2031 exige une augmentation annuelle de 2 % de l'efficacité de la flotte, entraînant une réduction de la masse des véhicules [3]"Normes CAFE MY 2027-2031," NHTSA, nhtsa.gov. Le système drive-by-wire remplace les lourds câbles en acier par une électronique et des logiciels légers, permettant une réduction significative du poids. Les tests de durabilité Euro 7 sur de longues distances montrent une préférence pour l'actionnement électronique, qui contourne la dégradation des joints hydrauliques. La stratégie japonaise Mobility DX alloue des financements substantiels pour aider les équipementiers à passer aux plateformes définies par logiciel, avec la technologie drive-by-wire en première ligne. Pendant ce temps, les fournisseurs hydrauliques traditionnels abandonnent leurs gammes à faibles marges et acquièrent des entreprises de middleware, reconnaissant que les marges bénéficiaires sont désormais concentrées dans les logiciels.

Architectures Électriques/Électroniques Cybersécurisées à Fonctionnement Dégradé Sécurisé

Les règles de cybersécurité et de mise à jour logicielle de l'UNECE WP.29 sont devenues obligatoires en 2024 et poussent les équipementiers à mettre en œuvre la détection des intrusions et des pipelines OTA sécurisés. Les règles de cybersécurité ISO/SAE 21434 doivent coexister avec la sécurité fonctionnelle ISO 26262 ASIL-D, doublant l'effort de validation et allongeant les programmes jusqu'à 18 mois. La Corée du Sud, la Chine et l'Inde s'harmonisent désormais avec ces cadres mondiaux, mettant fin à la pratique des architectures régionales. La gamme de capteurs XENSIV d'Infineon intègre des modules de sécurité matérielle et la conformité ASIL-D au niveau de la puce, réduisant la charge de travail des intégrateurs jusqu'à 40 %. Les équipementiers répondent en regroupant actionneurs, capteurs, unités de contrôle électronique et logiciels dans un seul contrat afin de transférer le risque de certification en amont vers les partenaires de rang 1.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût du Système et Complexité de la Validation | -2.7% | Mondial avec pression dans les segments A/B sensibles aux coûts | Court terme (≤ 2 ans) |

| Obstacles à la Certification de Sécurité Fonctionnelle | -1.8% | Mondial, plus strict en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Pénurie d'Ingénieurs ISO 26262 | -1.2% | Amérique du Nord et Europe avec des lacunes émergentes en Asie | Moyen terme (2 à 4 ans) |

| Préparation Limitée du Service Après-Vente | -0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé du Système et Complexité de la Validation

Les systèmes de direction par câble électronique ajoutent une prime significative par véhicule, tandis que les systèmes de freinage par câble électronique augmentent également les coûts. Ces dépenses représentent une majoration notable sur les voitures de segments A et B, qui représentent une part substantielle de la production automobile mondiale. La conformité aux normes ISO 26262 ASIL-D exige des tests approfondis, notamment des injections de défauts et des évaluations sur plusieurs millions de kilomètres, entraînant des coûts d'ingénierie considérables par plateforme de véhicule. Bien qu'IPG Automotive ait réduit le temps de test en virtualisant la dynamique des actionneurs, l'adoption de cette approche reste limitée aux fournisseurs de premier rang. Les capteurs monopuce d'Infineon ont réussi à réduire la nomenclature, et la plateforme modulaire de ZF partage un pourcentage élevé de pièces entre différentes classes de véhicules, indiquant une réduction potentielle des coûts à moyen terme.

Obstacles à la Certification de Sécurité Fonctionnelle

En Chine, un nombre limité de laboratoires accrédités sont autorisés à auditer la norme ISO 26262, entraînant de longues files d'attente qui retardent les lancements de produits. Face aux coûts élevés de certification, de nombreuses petites entreprises de rang 2 choisissent de quitter le secteur. Cette tendance accélère la consolidation, dont profitent les géants du secteur tels que Bosch, Continental et ZF. D'ici 2027, le nouveau règlement européen sur les machines élargira les mandats de sécurité pour englober les machines de construction et agricoles. Cette expansion devrait déclencher une deuxième vague d'audits, risquant de surcharger la capacité des évaluateurs déjà sollicitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Direction par Câble Électronique Capture la Prime d'Autonomie

L'accélérateur par câble électronique a dominé le marché du drive-by-wire avec une part de 39,25 % en 2025. La direction par câble électronique représentait une part croissante du marché du drive-by-wire et devrait afficher un TCAC de 21,33 % jusqu'en 2031, car les équipementiers ont besoin de cabines sans colonne de direction pour l'automatisation de niveau 3. Dans une décision significative, Mercedes-Benz a intégré la technologie dans son modèle EQS prévu pour 2026. Pendant ce temps, plusieurs constructeurs automobiles chinois ont planifié une capacité de production substantielle pour les années 2026-2027. Alors que l'adoption de la technologie de freinage par câble électronique prend de l'ampleur, ZF a obtenu une commande importante, signalant une forte confiance des fournisseurs dans des volumes durables à long terme.

Des technologies telles que le changement de vitesse par câble électronique et le stationnement par câble électronique ont déjà trouvé leur place dans les véhicules grand public. Par exemple, le RAV4 de Toyota, prévu pour 2026, présente une hauteur de tunnel réduite, améliorant l'espace pour les jambes des passagers. Bien que la suspension par câble électronique reste une offre de niche, la démonstration par BYD de ses avantages en termes de performances suggère un potentiel d'adoption plus large à mesure que les coûts diminuent. À l'avenir, le contrôle intégré du châssis est appelé à révolutionner le secteur en fusionnant les systèmes de direction et de freinage. Cette innovation réduit non seulement le nombre de composants matériels, mais ouvre également la voie aux berlines de milieu de gamme pour atteindre l'autonomie de niveau 3 d'ici la fin de la décennie.

Par Type de Véhicule : L'Électrification des Véhicules Utilitaires Moyens et Lourds Ouvre l'Adoption Commerciale

Les voitures particulières représentaient 69,11 % de la part du marché du drive-by-wire en 2025. Pourtant, les véhicules utilitaires moyens et lourds se développeront à un TCAC de 20,15 % alors que les camions électriques cherchent à augmenter leur autonomie grâce au freinage régénératif. Les prototypes de Volvo et Daimler réduisent les rayons de braquage et libèrent de l'espace pour des batteries supplémentaires une fois les colonnes de direction supprimées.

Les véhicules utilitaires légers fonctionnent à des vitesses plus lentes car les flottes privilégient les faibles coûts d'acquisition. Cependant, le Ford E-Transit et le Mercedes eSprinter intègrent désormais le freinage par câble électronique pour récupérer de l'énergie lors des trajets en stop-and-go. Les véhicules hors route testent la direction par câble électronique pour prendre en charge la télécommande lors de longs quarts de travail et seront soumis à des règles de sécurité fonctionnelle obligatoires après l'entrée en vigueur du règlement européen sur les machines en 2027.

Par Type de Propulsion : Avantage de la Conception Épurée des Véhicules Électriques à Batterie

Les véhicules à moteur à combustion interne (MCI) détenaient 64,28 % de la part du chiffre d'affaires du marché du drive-by-wire en 2025. Les véhicules électriques à batterie (BEV) augmentent rapidement leur part du marché du drive-by-wire et devraient croître à un TCAC de 21,64 % en remplaçant les corps de papillon et les servofreins hydrauliques. Le système de freinage par câble électronique de BYD capture de l'énergie supplémentaire, tandis que le système ECB du RAV4 de Toyota démontre son efficacité lors de la conduite urbaine.

Bien que les hybrides utilisent encore certains composants hydrauliques, ce qui ralentit leur adoption, la réglementation Euro 7 offre un crédit CO₂ pour les véhicules utilisant des systèmes de freinage par câble électronique pour améliorer la régénération d'énergie. La plateforme modulaire de ZF, compatible avec les programmes BEV, HEV et MCI, partage une part significative de ses composants, permettant une meilleure évolutivité et une meilleure tarification pour tous les types de propulsion.

Par Composant : Les Unités de Contrôle Électronique Captent la Valeur Définie par Logiciel

Les actionneurs ont dominé le chiffre d'affaires avec 40,33 % en 2025, mais les livraisons d'unités de contrôle électronique augmenteront à un TCAC de 20,47 % alors que les contrôleurs zonaux fusionnent les cerveaux de domaine en cinq à sept nœuds à haute capacité de calcul. Le système Ultifi de GM pousse les mises à jour du ressenti de direction à distance, supprimant les visites en atelier et transformant le logiciel en un service générateur de revenus.

TE Connectivity et Sensata introduisent des packages multifonctions, conduisant à la banalisation des capteurs. Pendant ce temps, Elektrobit capitalise sur les licences logicielles, générant des revenus annuels par véhicule. Les entreprises de faisceaux de câblage se tournent vers les liaisons Ethernet haute tension, car les configurations zonales réduisent considérablement l'utilisation du cuivre.

Par Technologie d'Actionnement : L'Électromécanique Domine par son Efficacité

Les systèmes électromécaniques contrôlaient 59,41 % de la part du marché du drive-by-wire en 2025 et maintiendront leur dynamique avec un TCAC de 19,85 % grâce à une consommation d'énergie inférieure aux options hydrauliques. L'unité de direction à moteur à courant continu sans balais de ZF atteint une haute efficacité, tandis que le prototype à réluctance commutée de Schaeffler est non seulement conforme aux limites européennes en matière de terres rares, mais le fait à un coût réduit.

Bien que les systèmes électrohydrauliques dominent encore les camions lourds nécessitant une force significative, leur part de marché diminue à mesure que les conceptions électromécaniques gagnent du terrain. Dans les camions électriques, l'absence de compresseur entraîné par le moteur entraîne une réduction des performances de freinage électropneumatique. En intégrant les modules onduleur et DC-DC dans le boîtier de l'actionneur, les volumes sont minimisés et le temps de charge est réduit, consolidant la domination des systèmes électromécaniques.

Analyse Géographique

L'Asie-Pacifique détenait 38,06 % du chiffre d'affaires de 2025, portée par la Chine, où la norme GB 17675-2025 supprime la colonne de direction à partir de juillet 2026 et accélère l'adoption locale de la direction par câble électronique. Le Japon alloue des financements significatifs dans le cadre de sa stratégie Mobility DX, orientant les marques nationales vers des véhicules définis par logiciel reposant sur la technologie drive-by-wire. En 2024, Hyundai Mobis de Corée du Sud a obtenu la certification ASIL-D pour son contrôleur de châssis intégré, ouvrant la voie à l'expansion à l'exportation et sur le marché intérieur. Bien que l'Inde en soit encore à ses débuts, les réglementations de cybersécurité AIS-189 incitent les équipementiers à envisager des systèmes de freinage par câble électronique pour leurs lancements de 2027.

L'Europe devrait enregistrer un TCAC de 20,81 % jusqu'en 2031, le rythme régional le plus rapide, car la loi sur les matières premières critiques exige des actionneurs sans terres rares et stimule les investissements dans les moteurs à ferrite et à réluctance commutée. Mercedes-Benz a lancé la direction par câble électronique dans l'EQS, et l'architecture E³ 2.0 de Volkswagen consolide les unités de contrôle électronique pour simplifier les futures installations. La réglementation sur l'écoconception ajoute des coûts de traçabilité, incitant les équipementiers à augmenter les volumes plus tôt pour répartir les frais généraux.

L'Amérique du Nord est en retrait en termes de part mais bénéficie des règles CAFE de la NHTSA qui imposent des réductions de poids mieux réalisées par l'actionnement électronique. Le plan de contrôleur zonal Ultifi de GM et la standardisation du freinage par câble électronique du Ford E-Transit illustrent l'adoption grand public. Le Canada aligne ses règles d'efficacité MVSS sur la politique américaine, tandis que la norme d'émissions brésilienne PROCONVE L8 et l'initiative de taxi autonome des Émirats arabes unis créent des poches de demande plus petites mais en croissance.

Paysage Concurrentiel

En 2025, les cinq premiers fournisseurs — Bosch, Continental, ZF, Nexteer et JTEKT — représentaient une part significative du chiffre d'affaires, indiquant un marché modérément concentré. Schaeffler et Hyundai Mobis, grâce à l'intégration verticale, ont réussi à proposer leurs actionneurs à des prix inférieurs à ceux des acteurs établis, tout en maintenant leurs marges bénéficiaires. Dans une décision stratégique, JTEKT a annoncé en février 2026 son engagement envers la technologie de direction par câble électronique, abandonnant la direction assistée hydraulique traditionnelle. Pendant ce temps, Honda a augmenté sa participation dans Hitachi Astemo en 2025 pour sécuriser sa chaîne d'approvisionnement.

Alors que les équipementiers accordent la priorité à la maturité logicielle, la concurrence a déplacé son attention de la simple performance matérielle. Ils exigent désormais des systèmes clés en main certifiés selon des normes telles que ISO 26262 et ISO/SAE 21434, entraînant une accélération des calendriers de lancement. Les fournisseurs qui intègrent actionneurs, capteurs, unités de contrôle électronique, middleware et infrastructure de mise à jour à distance récoltent des contrats multi-plateformes. En revanche, les fournisseurs proposant des pièces autonomes risquent d'être relégués au rang 2.

Les chaînes d'approvisionnement sont de plus en plus influencées par les dynamiques régionales. Alors que les multinationales installent des usines d'actionneurs dans le Jiangsu et le Guangdong pour répondre aux équipementiers chinois, elles réservent des lignes certifiées ISO 26262 en Allemagne et en Slovaquie pour leur clientèle européenne. Les géants des semi-conducteurs tels qu'Infineon, NXP et Renesas innovent en fusionnant les fonctions de contrôle moteur, de détection et de cybersécurité sur des puces uniques. Cela réduit non seulement les coûts de validation, mais ouvre également des portes à de nouveaux intégrateurs de systèmes.

Leaders du Secteur du Drive by Wire

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Nexteer Automotive

JTEKT Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Mercedes-Benz a lancé la production de l'EQS avec la direction par câble électronique de ZF, permettant un rapport de direction dynamique de 10 degrés et réduisant l'effort du conducteur de 40 % en ville.

- Mars 2026 : XPENG a lancé le crossover GX utilisant la direction par câble électronique de Bosch pour viser l'automatisation de niveau 4 tout en supprimant la colonne de direction et en récupérant 8 à 12 litres de volume de cabine.

- Janvier 2026 : IM Motors a lancé la LS9 Hyper en Chine, dotée d'une direction par câble électronique de série, améliorant l'accessibilité financière.

- Avril 2025 : Nexteer a dévoilé un module de freinage électromécanique par câble électronique qui élimine le liquide hydraulique et plusieurs pièces mécaniques, visant une large adoption par les équipementiers.

Périmètre du Rapport Mondial sur le Marché du Drive by Wire

Le périmètre comprend la segmentation par application (accélérateur par câble électronique, freinage par câble électronique, direction par câble électronique, changement de vitesse par câble électronique, stationnement par câble électronique et suspension par câble électronique), type de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires moyens et lourds, et véhicules hors route), type de propulsion (véhicules à moteur à combustion interne, véhicules électriques hybrides et véhicules électriques à batterie), composant (actionneurs, capteurs, unités de contrôle électronique, logiciels et middleware, faisceaux de câblage et connecteurs, et autres), et technologie d'actionnement (électromécanique, électrohydraulique et électropneumatique). L'analyse couvre également la segmentation au niveau régional, notamment l'Amérique du Nord, l'Amérique du Sud, l'Europe, le Moyen-Orient et l'Afrique. La taille du marché et les prévisions de croissance sont présentées par valeur en USD.

| Accélérateur par Câble Électronique |

| Freinage par Câble Électronique |

| Direction par Câble Électronique |

| Changement de Vitesse par Câble Électronique |

| Stationnement par Câble Électronique |

| Suspension par Câble Électronique |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Véhicules Hors Route |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques Hybrides |

| Véhicules Électriques à Batterie |

| Actionneurs |

| Capteurs |

| Unités de Contrôle Électronique (UCE) |

| Logiciels et Middleware |

| Faisceaux de Câblage et Connecteurs |

| Autres |

| Électromécanique |

| Électrohydraulique |

| Électropneumatique |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Application | Accélérateur par Câble Électronique | |

| Freinage par Câble Électronique | ||

| Direction par Câble Électronique | ||

| Changement de Vitesse par Câble Électronique | ||

| Stationnement par Câble Électronique | ||

| Suspension par Câble Électronique | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Véhicules Hors Route | ||

| Par Type de Propulsion | Véhicules à Moteur à Combustion Interne | |

| Véhicules Électriques Hybrides | ||

| Véhicules Électriques à Batterie | ||

| Par Composant | Actionneurs | |

| Capteurs | ||

| Unités de Contrôle Électronique (UCE) | ||

| Logiciels et Middleware | ||

| Faisceaux de Câblage et Connecteurs | ||

| Autres | ||

| Par Technologie d'Actionnement | Électromécanique | |

| Électrohydraulique | ||

| Électropneumatique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur prévisionnelle du marché du drive-by-wire en 2031 ?

Il devrait atteindre 102,84 milliards USD d'ici 2031, avec un TCAC de 19,39 %.

Quelle application connaît la croissance la plus rapide dans le domaine du drive-by-wire ?

La direction par câble électronique devrait enregistrer un TCAC de 21,33 % jusqu'en 2031 en raison de son rôle dans l'autonomie de niveau 3 et les configurations de cabine sans colonne de direction.

Quelle région connaîtra la croissance la plus rapide du chiffre d'affaires du drive-by-wire ?

L'Europe devrait croître à un TCAC de 20,81 % car les lois sur les moteurs sans terres rares stimulent les investissements dans la direction par câble électronique.

Quel obstacle limite le plus la pénétration à court terme ?

Le coût élevé du système et la complexité de la validation ISO 26262 représentent jusqu'à 1 200 USD par véhicule et prolongent les calendriers de lancement de près de deux ans, freinant l'adoption dans les segments d'entrée de gamme.

Dernière mise à jour de la page le: