Taille et part du marché de l'emballage industriel en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

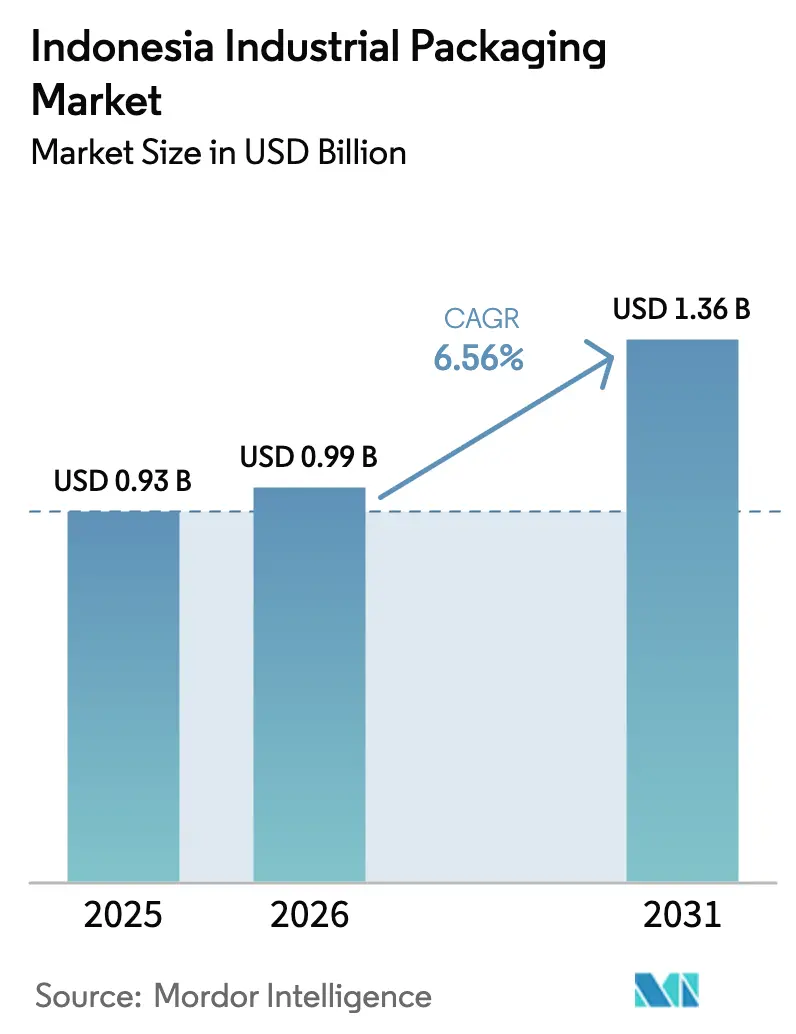

| Taille du marché de l'année de base (2025) | 0.93 Milliards de dollars |

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 1.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage industriel en Indonésie par Mordor Intelligence

La taille du marché de l'emballage industriel en Indonésie devrait passer de 0,93 milliard USD en 2025 à 0,99 milliard USD en 2026, pour atteindre 1,36 milliard USD d'ici 2031, avec un TCAC de 6,56 % sur la période 2026-2031. La montée en autosuffisance pétrochimique, la croissance des colis du commerce électronique dépassant 4,2 milliards d'unités et les dépenses d'infrastructure soutenues dépassant 400 000 milliards IDR par an élargissent la base de clientèle pour les fûts, les conteneurs intermédiaires pour vrac, les jerricanes et les formats souples. Java conserve la part dominante de la demande grâce à ses denses corridors manufacturiers, mais les flux de capitaux liés au projet de capitale Nusantara et à la route à péage Trans-Sumatra réorientent les investissements vers Kalimantan et Sumatra. En amont, le vapocraqueur à alimentation mixte de Lotte Chemical Indonesia, entré en exploitation commerciale en octobre 2025, remodèle la tarification régionale des résines, tandis que les producteurs en aval font face à des coûts de conformité plus élevés à mesure que les objectifs de Responsabilité Élargie des Producteurs atteignent 30 % de contenu recyclé d'ici 2029. La pression concurrentielle s'intensifie car les grands groupes mondiaux réduisent leurs portefeuilles de produits de base et les transformateurs locaux s'empressent d'ajouter des capacités en matière de contenu recyclé, de traçabilité intelligente et de petites séries qui séduisent les clients du commerce électronique et des produits chimiques de spécialité.

Points clés du rapport

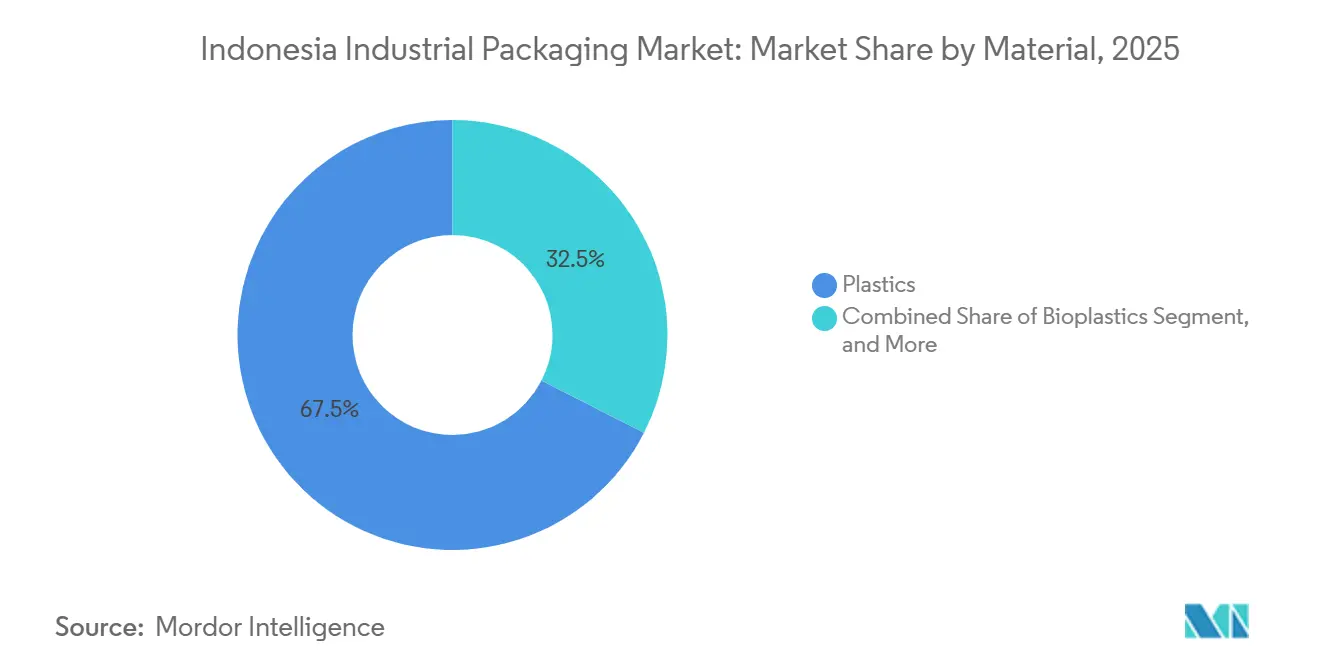

- Par matériau, les plastiques ont représenté 67,48 % de la part de revenus en 2025, tandis que les bioplastiques devraient se développer à un TCAC de 6,91 % jusqu'en 2031.

- Par type de produit, les fûts et barils ont représenté 28,41 % de la part du marché de l'emballage industriel en Indonésie en 2025, tandis que les conteneurs intermédiaires pour vrac souples devraient croître à un TCAC de 6,84 % jusqu'en 2031.

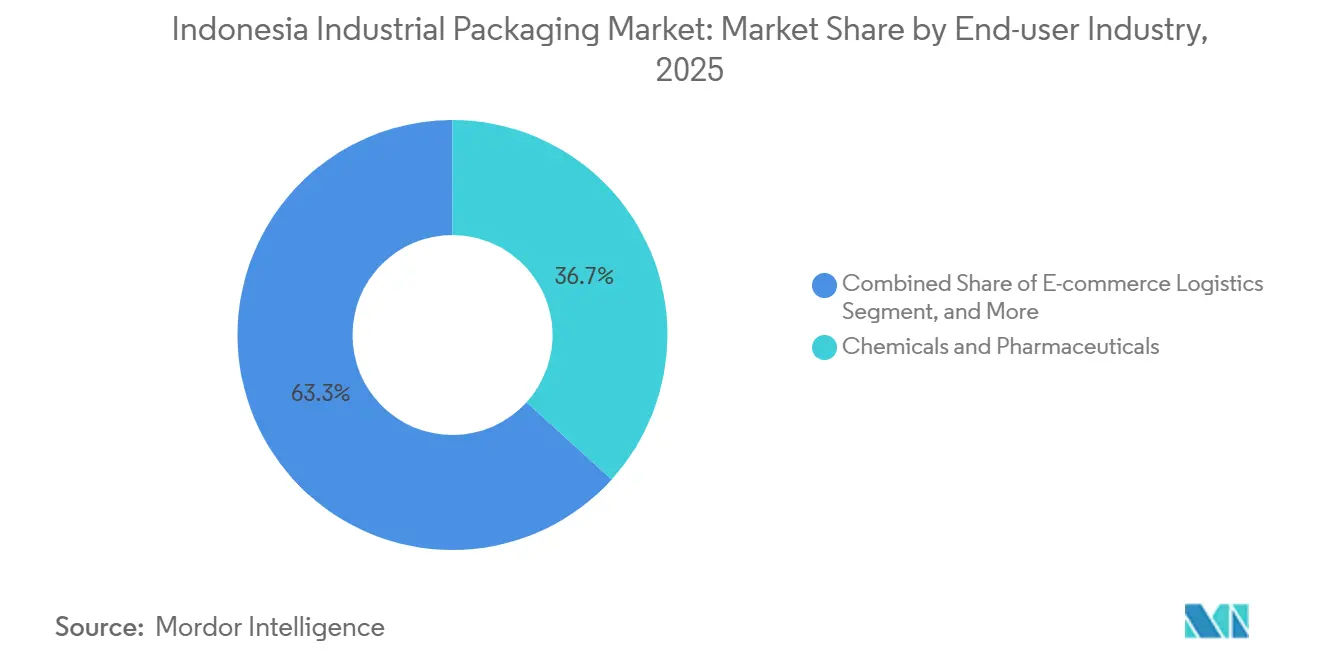

- Par secteur d'utilisation finale, les produits chimiques et pharmaceutiques ont contribué à hauteur de 36,73 % des revenus en 2025, tandis que la logistique du commerce électronique progresse à un TCAC de 7,11 % jusqu'en 2031.

- Par capacité d'emballage, la tranche 51-500 litres a représenté 42,56 % de la taille du marché de l'emballage industriel en Indonésie en 2025, et les contenants de ≤ 50 litres devraient croître à un TCAC de 7,26 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage industriel en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des investissements dans la transformation alimentaire et des boissons | +1.20% | Java (Grand Jakarta, Karawang, Cikarang), Sumatra (Sumatra du Nord, Riau) | Moyen terme (2-4 ans) |

| Expansion de la production chimique et pétrochimique | +1.10% | Java (Cilegon, Merak, Gresik), Sumatra (Riau), Kalimantan (Balikpapan) | Long terme (≥ 4 ans) |

| Hausse des volumes de colis logistiques portée par le commerce électronique | +1.00% | National, avec concentration à Java (Jakarta, Surabaya, Bandung) | Court terme (≤ 2 ans) |

| Boom des infrastructures et de la construction augmentant les flux palettisés | +0.90% | Kalimantan (IKN Nusantara, Kalimantan oriental), Sumatra (corridor Trans-Sumatra), Java | Long terme (≥ 4 ans) |

| Augmentation de la capacité nationale en résines réduisant les coûts des intrants | +0.80% | National, avec des avantages en amont à Java (Cilegon), en aval dans toutes les zones manufacturières | Moyen terme (2-4 ans) |

| Adoption des usines intelligentes pilotées par l'IA exigeant des emballages compatibles avec les capteurs | +0.50% | Java (Batam, Cikarang, Bekasi), parcs industriels sélectionnés de Sumatra | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des investissements dans la transformation alimentaire et des boissons

Les usines agroalimentaires ont fourni environ 35 % du PIB manufacturier national en 2025. Des injections de capitaux récentes, telles que l'expansion de 150 millions USD de Nestlé à Karawang et la mise à niveau de plus de 100 millions USD de Danone à Cikarang, ont stimulé la demande de fûts alimentaires, de conteneurs intermédiaires pour vrac et de caisses. Les fournisseurs d'ingrédients se tournent vers des formats en vrac plus grands qui réduisent les coûts de manutention, tandis que les distributeurs de produits finis privilégient des emballages plus petits, prêts pour la vente au détail, qui améliorent la logistique en rayon. Les incitations fiscales pour l'agro-transformation et les mandats de valeur locale du ministère de l'Industrie renforcent cette croissance à double trajectoire. En conséquence, les transformateurs capables de basculer entre des lignes en vrac à grand volume et des petits conditionnements à courte série bénéficient d'un avantage en termes de coût de service.[1]Ministère de l'Industrie, "Statistik Industri 2025," industri.go.id

Expansion de la production chimique et pétrochimique

Le vapocraqueur de 3,95 milliards USD de Lotte Chemical Indonesia à Cilegon ajoute 1 million de tonnes d'éthylène et 350 000 tonnes de polypropylène par an, portant l'autosuffisance nationale en éthylène vers 90 % et réduisant considérablement la dépendance aux importations. L'accord d'enlèvement à long terme signé avec PT Asahimas Chemical sécurise les matières premières pour la transformation des plastiques en aval, stabilisant l'approvisionnement en résines pour les contenants rigides. Des projets complémentaires tels que le projet CAP2 de Chandra Asri et les terminaux de stockage de Pertamina signalent une vague d'investissements pluriannuelle qui favorise les transformateurs orientés vers l'échelle, capables de tirer parti de la baisse des coûts unitaires des intrants. Les mises à niveau des équipements de soufflage et de moulage par injection s'accélèrent à mesure que les entreprises cherchent à capter les économies sur les coûts des résines.[2]Lotte Chemical, "Cilegon Complex Starts Commercial Operations," lottechem.com

Hausse des volumes de colis logistiques portée par le commerce électronique

La valeur brute des marchandises du commerce électronique en Indonésie a bondi à 82 milliards USD en 2025 et devrait atteindre 95 milliards USD en 2026. Des volumes de colis supérieurs à 4,2 milliards d'unités nécessitent des emballages petits, inviolables et empilables qui circulent efficacement dans les systèmes de tri automatisés. Des transporteurs tels que J&T Express, JNE et SiCepat investissent dans des hubs régionaux, incitant les acheteurs d'emballages à exiger des matériaux plus légers et des conceptions compatibles RFID. Les transformateurs capables de livrer des prototypes rapides et des délais courts remportent des contrats, notamment dans la gamme ≤ 50 litres, qui affiche les meilleures perspectives de croissance. Les critères de durabilité — contenu recyclé, conceptions mono-matériau et empreinte CO₂ réduite — sont devenus des critères d'appel d'offres décisifs pour les vendeurs intégrés aux plateformes.[3]J&T Express, "Annual Parcel Volume Report 2025," jne.co.id

Boom des infrastructures et de la construction augmentant les flux palettisés

Les budgets annuels des travaux publics dépassant 400 000 milliards IDR soutiennent des mégaprojets tels que la ville de la capitale Nusantara d'une valeur de 33 milliards USD et la route à péage Trans-Sumatra de 2 700 kilomètres. Les matériaux de construction lourds, les additifs pour ciment et les produits chimiques de spécialité sont transportés dans des fûts palettisés, des caisses et des conteneurs intermédiaires pour vrac souples, créant des pics de demande récurrents liés aux jalons des projets. Les opérateurs de mutualisation de palettes et les fabricants locaux de caisses augmentent leurs capacités à Kalimantan et à Sumatra pour répondre aux appels de livraison sur site. Le déplacement des clusters manufacturiers associés vers Kalimantan oriental rééquilibre progressivement la demande géographique, réduisant à long terme la domination de Java. Les petits transformateurs disposant de dépôts régionaux bénéficient d'un avantage de proximité en répondant plus rapidement aux besoins fluctuants des chantiers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement de la réglementation sur les déchets plastiques et hausse des coûts de conformité | -0.70% | National, avec une application plus stricte à Java (Jakarta, Surabaya) et à Bali | Court terme (≤ 2 ans) |

| Volatilité des prix des polymères et des matières premières en acier | -0.60% | National, avec les producteurs en amont à Java (Cilegon, Gresik) les plus exposés | Moyen terme (2-4 ans) |

| Infrastructure de recyclage et de collecte sous-développée | -0.40% | National, avec des lacunes aiguës à Kalimantan, Sulawesi, Papouasie et Moluques | Long terme (≥ 4 ans) |

| Droits de douane compensatoires sur les intrants clés et les emballages finis | -0.30% | National, avec les transformateurs dépendants des importations à Java et à Sumatra les plus touchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la réglementation sur les déchets plastiques et hausse des coûts de conformité

La réglementation P.75/2019 fixe un objectif de 30 % de contenu recyclé d'ici 2029 et impose des amendes pouvant atteindre 500 millions IDR en cas de non-conformité. Avec seulement 10 à 15 % des déchets plastiques recyclés, les transformateurs doivent financer des partenariats de collecte, investir dans des lignes de retraitement ou payer des redevances de Responsabilité Élargie des Producteurs qui érodent les marges. Le règlement présidentiel n° 97/2017 intensifie la pression en interdisant plusieurs articles à usage unique à partir de 2030, accélérant la R&D sur les matériaux alternatifs. Les grandes multinationales peuvent absorber ces coûts grâce à leur échelle, tandis que les petites entreprises nationales risquent des tensions de trésorerie, favorisant la consolidation.

Volatilité des prix des polymères et des matières premières en acier

Les vapocraqueurs régionaux ont fonctionné à environ 50 % de leur capacité fin 2024, et plusieurs producteurs d'Asie du Sud-Est ont enregistré des pertes trimestrielles consécutives, soulignant un équilibre offre-demande fragile. Les droits proposés par le Comité antidumping indonésien, pouvant atteindre 29,01 % sur le copolymère de polypropylène importé, augmentent les coûts des résines de spécialité. Les prix des bobines d'acier ont également fortement fluctué en raison des pénuries mondiales de ferraille et de la volatilité énergétique. Les transformateurs ont recours à des contrats de couverture, diversifient leurs portefeuilles de fournisseurs et substituent des matériaux recyclés lorsque cela est possible pour limiter leur exposition, mais les fluctuations persistantes amplifient les besoins en fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les plastiques conservent leur avantage d'échelle tandis que les bioplastiques progressent

Les plastiques ont représenté 67,48 % du marché de l'emballage industriel en Indonésie en 2025, soutenus par une production stable de polyéthylène et de polypropylène provenant des vapocraqueurs basés à Cilegon. Cette domination est ancrée dans des chaînes d'approvisionnement matures, des spécifications standardisées de fûts et de jerricanes, et une efficacité des coûts par rapport aux alternatives métalliques ou papier. Les producteurs nationaux, notamment Lotte Chemical Indonesia et Chandra Asri, assurent un approvisionnement stable en matières premières pour les transformateurs, réduisant la dépendance aux importations.

Les bioplastiques, bien que toujours de niche, se développent à un TCAC de 6,91 % à mesure que les propriétaires de marques cherchent à satisfaire le mandat de contenu recyclé de la Responsabilité Élargie des Producteurs et la demande des consommateurs pour des options plus écologiques. Des innovateurs locaux tels qu'Avani Eco développent des résines à base de manioc, mais des primes de 20 à 40 % par rapport aux plastiques conventionnels et une infrastructure de compostage limitée maintiennent les volumes modestes. Les fûts métalliques servent des niches de marchandises dangereuses réglementées, tandis que les formats à base de fibres conviennent aux produits secs en vrac mais souffrent de la sensibilité à l'humidité dans la logistique tropicale. Dans l'ensemble, les plastiques continueront d'ancrer le marché de l'emballage industriel en Indonésie, les bioplastiques se taillant des créneaux à haute valeur ajoutée plutôt que de déplacer les acteurs établis à moyen terme.

Par type de produit : les fûts et barils dominent, les conteneurs intermédiaires pour vrac souples connaissent une adoption rapide

Les fûts et barils ont capté 28,41 % de la part du marché de l'emballage industriel en Indonésie en 2025, portés par leur acceptation universelle dans les produits chimiques, les peintures et les lubrifiants. Les conceptions standard de 200 litres et 220 litres s'intègrent parfaitement aux lignes de remplissage et de palettisation existantes, maintenant des cycles de réapprovisionnement prévisibles.

Les conteneurs intermédiaires pour vrac souples sont sur une trajectoire de TCAC de 6,84 % à mesure que les secteurs minier, agricole et des ingrédients alimentaires adoptent des sacs pliables et plus légers qui réduisent les coûts de fret et de logistique inverse. Les conteneurs intermédiaires pour vrac rigides maintiennent une position dans les liquides en vrac, aidés par les offres composites de PT Novo Complast. Les jerricanes de 5 à 25 litres soutiennent les fluides automobiles et les produits chimiques ménagers, tandis que les caisses et palettes progressent parallèlement aux projets d'infrastructure. Les transformateurs maîtrisant à la fois les modalités de production rigide et souple sont en mesure de surpasser les concurrents à format unique.

Par secteur d'utilisation finale : les produits chimiques en tête tandis que la logistique du commerce électronique gagne en vitesse

Les produits chimiques et pharmaceutiques ont représenté 36,73 % des revenus de 2025, tirant parti des ajouts de capacité nationale en résines et des exigences constamment élevées en matière de qualité des contenants. Les grands groupes pharmaceutiques tels que Kalbe Farma privilégient les emballages certifiés ONU qui garantissent la stérilité et la traçabilité.

La logistique du commerce électronique, en expansion à un TCAC de 7,11 %, remodèle la demande vers des formats inviolables et légers capables de résister à de multiples cycles de manutention. Les transformateurs agroalimentaires, stimulés par les expansions de Nestlé et Danone, restent une base de clientèle ancrée, tandis que l'automobile, la construction et les peintures complètent un mix d'utilisateurs finaux diversifié. Les fournisseurs qui adaptent les emballages aux besoins sectoriels précis — revêtements résistants aux produits chimiques, résines alimentaires, étiquettes RFID — peuvent sécuriser des contrats à long terme et atténuer la cyclicité.

Par capacité d'emballage : la gamme intermédiaire domine toujours les volumes, les emballages de moins de 50 litres en forte hausse

La tranche 51-500 litres représentait 42,56 % de la taille du marché de l'emballage industriel en Indonésie en 2025, dominée par les fûts de 200 litres et les conteneurs intermédiaires pour vrac composites de 1 000 litres. Ces formats offrent un équilibre optimal entre l'efficacité de manutention et le coût unitaire pour les liquides et poudres en vrac.

Les contenants de ≤ 50 litres sont en voie d'atteindre un TCAC de 7,26 %, portés par les réseaux de messagerie qui privilégient les colis plus légers pour maîtriser les coûts du dernier kilomètre. L'intégration d'étiquettes intelligentes et la personnalisation rapide stimulent davantage la croissance à mesure que les vendeurs exigent des fonctionnalités uniques de marquage et de traçabilité. À l'extrémité haute capacité, les cuves de > 1 000 litres restent de niche, liées aux flux pétrochimiques et miniers qui justifient des équipements de manutention spécialisés. Ces trajectoires contrastées soulignent la nécessité pour les transformateurs de maintenir un parc d'équipements polyvalent capable de passer des séries de fûts en grande production aux commandes de petits emballages en cycles courts et agiles.

Analyse géographique

Java a représenté environ 60 à 65 % des dépenses sur le marché de l'emballage industriel en Indonésie en 2025. Le Grand Jakarta, Bekasi, Karawang et Cikarang abritent de denses clusters chimiques, agroalimentaires et de biens de consommation qui s'appuient sur des livraisons de contenants à courte distance. La co-localisation des usines de résines en amont, notamment Lotte Chemical Indonesia et Chandra Asri, resserre les boucles d'approvisionnement, réduisant les coûts de fret entrant et permettant une exécution rapide des commandes. Les centres de traitement des commandes du commerce électronique orientés vers le détail amplifient davantage la demande de petits emballages durables.

Sumatra a contribué à une part estimée de 15 à 20 %, ancrée par la transformation de l'huile de palme, les hubs pétrochimiques à Riau et la production de caoutchouc dans le Sumatra du Nord. Le déploiement progressif de la route à péage Trans-Sumatra réduit les temps de transit terrestres, permettant aux transformateurs d'approvisionner des fûts plus lourds et des conteneurs intermédiaires pour vrac souples depuis des usines satellites plutôt que d'expédier depuis Java. Les ports côtiers de Belawan et Dumai facilitent le commerce d'exportation de produits chimiques en vrac et d'huiles comestibles orienté vers l'export, renforçant l'attrait pour les contenants industriels répondant aux normes internationales.

La part de 8 à 10 % de Kalimantan est appelée à augmenter à mesure que le développement de la capitale Nusantara d'une valeur de 33 milliards USD attire des industries auxiliaires. Les produits chimiques de construction, les additifs pour ciment et les granulats arrivent sur le site dans des palettes rigides et souples, stimulant la demande régionale d'emballages. Sulawesi reste un acteur modeste représentant 3 à 5 %, lié à l'exploitation minière du nickel et à l'agro-industrie, tandis que Bali-Nusa Tenggara et Papouasie-Moluques représentent ensemble moins de 4 % en raison d'une industrialisation limitée. Les variations dans la maturité de la gestion des déchets signifient que Java et Bali font face à une application plus stricte de la Responsabilité Élargie des Producteurs, incitant les transformateurs de ces régions à adopter le contenu recyclé plus tôt que leurs homologues des îles périphériques.

Paysage concurrentiel

Le marché de l'emballage industriel en Indonésie est modérément fragmenté. Des fournisseurs mondiaux tels que Greif, Mauser Packaging Solutions et SCHÜTZ coexistent avec des acteurs régionaux comme Time Technoplast et PTT Global Chemical et une longue traîne de transformateurs nationaux. La cession par Greif en août 2025 de son unité de carton ondulé pour 1,8 milliard USD a libéré des ressources pour se recentrer sur les formats de spécialité, mais les baisses de volumes dans les segments principaux laissent entrevoir des opportunités de transfert de parts pour les acteurs locaux.

La gamme TECHPACK de Time Technoplast s'appuie sur des références qualité reconnues, mais l'absence d'annonces de nouvelles capacités jusqu'en 2026 ouvre un espace blanc pour les entreprises indonésiennes agiles afin de sécuriser des contrats dans les produits chimiques. L'installation de conteneurs intermédiaires pour vrac composites de PT Novo Complast à Tangerang bénéficie de la proximité avec la ceinture pétrochimique de Cilegon, soutenant les livraisons en flux tendu. Pendant ce temps, les opérateurs plus petits de Java oriental et de Sumatra captent les affaires sensibles aux coûts avec des fûts reconditionnés qui séduisent les acheteurs agricoles et de construction.

Les différenciateurs d'innovation se concentrent désormais autour de l'intégration de contenu recyclé, des fonctionnalités de traçabilité compatibles IoT et des services de prototypage rapide destinés aux clients du commerce électronique. Le déploiement du réseau privé 5G de Telkomsel à l'usine Pegatron de Batam illustre comment les écosystèmes d'usines intelligentes peuvent élever les normes de qualité et les attentes en matière de traçabilité dans toute la chaîne d'approvisionnement. Les initiatives des organisations de responsabilité des producteurs, notamment l'Organisation de récupération des emballages d'Indonésie, commencent à formaliser les réseaux de collecte, bien que la participation reste volontaire et inégale.

Leaders du secteur de l'emballage industriel en Indonésie

Greif Inc.

Mauser Packaging Solutions Holding Company

SCHÜTZ GmbH & Co. KGaA

Time Technoplast Ltd.

PTT Global Chemical Public Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Greif a finalisé la vente de son activité de carton ondulé pour 1,8 milliard USD, libérant des ressources pour l'expansion des opérations d'emballage industriel en Indonésie.

- Mars 2025 : PepsiCo a confirmé une expansion de son usine de Cikarang pour 200 millions USD, équipée de lignes d'emballage avancées pour les snacks et les boissons.

- Janvier 2025 : Mauser Packaging a étendu son installation de Haiyan pour augmenter la production de conteneurs intermédiaires pour vrac destinés aux producteurs chimiques asiatiques.

- Janvier 2025 : L'Indonésie a lancé une plateforme d'échange de carbone avec des mécanismes de crédit plastique, incitant aux initiatives d'emballage circulaire à l'échelle nationale.

Périmètre du rapport sur le marché de l'emballage industriel en Indonésie

Le rapport sur le marché de l'emballage industriel en Indonésie est segmenté par matériau (plastiques, métal, papier et fibres, autres matériaux), type de produit (jerricanes, conteneurs intermédiaires pour vrac, fûts et barils, caisses et palettes, conteneurs d'expédition isothermes, conteneurs intermédiaires pour vrac souples, autres types d'emballages), secteur d'utilisation finale (produits chimiques et pharmaceutiques, alimentation et boissons, automobile, pétrole, gaz et pétrochimie, bâtiment et construction, peintures et revêtements, autres secteurs d'utilisation finale), capacité d'emballage (≤ 50 L, 51-500 L, 501-1 000 L, 1 001-2 000 L, > 2 000 L), et géographie (Java, Sumatra, Kalimantan, Sulawesi, Bali et Nusa Tenggara, Papouasie et Moluques). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plastiques |

| Métal |

| Papier et fibres |

| Autres matériaux |

| Jerricanes |

| Conteneurs intermédiaires pour vrac (CIV) |

| Fûts et barils |

| Caisses et palettes |

| Conteneurs d'expédition isothermes |

| Conteneurs intermédiaires pour vrac souples (CIVS) |

| Autres types d'emballages |

| Produits chimiques et pharmaceutiques |

| Alimentation et boissons |

| Automobile |

| Pétrole, gaz et pétrochimie |

| Bâtiment et construction |

| Peintures et revêtements |

| Autres secteurs d'utilisation finale |

| Inférieur ou égal à 50 L |

| 51 - 500 L |

| 501 - 1 000 L |

| 1 001 - 2 000 L |

| Plus de 2 000 L |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali et Nusa Tenggara |

| Papouasie et Moluques |

| Par matériau | Plastiques |

| Métal | |

| Papier et fibres | |

| Autres matériaux | |

| Par type de produit | Jerricanes |

| Conteneurs intermédiaires pour vrac (CIV) | |

| Fûts et barils | |

| Caisses et palettes | |

| Conteneurs d'expédition isothermes | |

| Conteneurs intermédiaires pour vrac souples (CIVS) | |

| Autres types d'emballages | |

| Par secteur d'utilisation finale | Produits chimiques et pharmaceutiques |

| Alimentation et boissons | |

| Automobile | |

| Pétrole, gaz et pétrochimie | |

| Bâtiment et construction | |

| Peintures et revêtements | |

| Autres secteurs d'utilisation finale | |

| Par capacité d'emballage | Inférieur ou égal à 50 L |

| 51 - 500 L | |

| 501 - 1 000 L | |

| 1 001 - 2 000 L | |

| Plus de 2 000 L | |

| Par région | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Bali et Nusa Tenggara | |

| Papouasie et Moluques |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage industriel en Indonésie ?

Le marché de l'emballage industriel indonésien est évalué à 0,99 milliard USD en 2026.

À quelle vitesse la demande devrait-elle croître ?

Le marché devrait se développer à un TCAC de 6,56 % entre 2026 et 2031.

Quel segment détient la plus grande part du marché de l'emballage industriel en Indonésie ?

Les plastiques ont représenté 67,48 % des revenus en 2025.

Pourquoi les conteneurs intermédiaires pour vrac souples gagnent-ils en popularité ?

Ils réduisent les coûts de fret, se plient pour les trajets de retour et conviennent aux poudres et céréales en vrac, générant un TCAC de 6,84 % jusqu'en 2031.

Comment les règles de Responsabilité Élargie des Producteurs affectent-elles les producteurs d'emballages ?

Les entreprises doivent atteindre 30 % de contenu recyclé d'ici 2029 ou faire face à des amendes pouvant atteindre 500 millions IDR, stimulant les investissements dans les partenariats de recyclage.

Quelle île en dehors de Java affiche la croissance future la plus rapide ?

Kalimantan est en passe de gagner des parts grâce au programme de construction de la capitale Nusantara.

Dernière mise à jour de la page le: