Taille et part de marché des dispensateurs de gaz naturel comprimé (GNC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 317.43 Millions de dollars américains |

| Taille du Marché (2031) | 492.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispensateurs de gaz naturel comprimé (GNC) par Mordor Intelligence

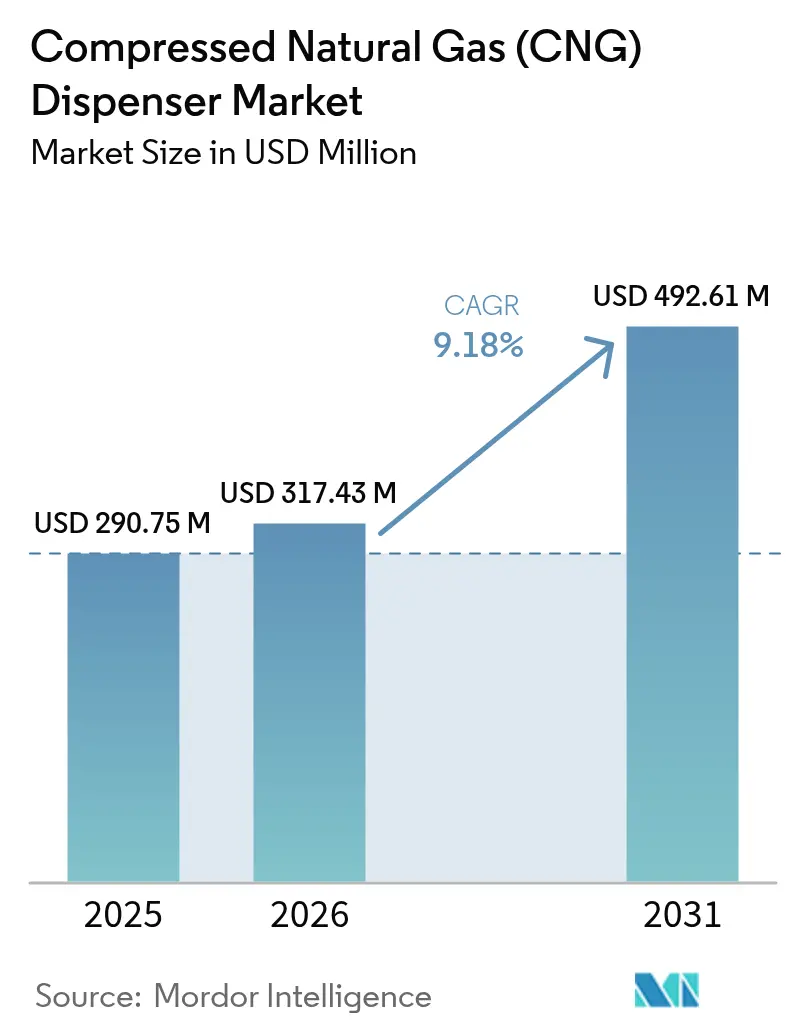

La taille du marché des dispensateurs de gaz naturel comprimé (GNC) devrait croître de 290,75 millions USD en 2025 à 317,43 millions USD en 2026 et est prévue pour atteindre 492,61 millions USD d'ici 2031 à un CAGR de 9,18 % sur la période 2026-2031.

La demande mondiale gagne en dynamisme grâce à des mandats d'émissions stricts, à 635 millions USD de subventions fédérales américaines pour les stations à carburants alternatifs, et à des conversions de flottes accélérées, qui réduisent collectivement les délais de retour sur investissement pour les nouveaux points de vente. L'essor des ventes de véhicules au gaz naturel (VGN) en Asie, le développement de corridors fédéraux en Amérique du Nord et les cycles de mise à niveau des compteurs induits par les réglementations sur les émissions de méthane soutiennent davantage la trajectoire ascendante du marché des dispensateurs de GNC. Le positionnement concurrentiel est axé sur les systèmes modulaires compatibles hydrogène, l'optimisation du temps de fonctionnement via l'IoT et la consolidation par acquisitions qui renforcent les portefeuilles intégrés d'énergie propre. Le soutien gouvernemental compense les obstacles en matière de capital dans la plupart des régions clés, mais les réaffectations budgétaires vers la recharge des véhicules électriques et la variabilité de la qualité du gaz introduisent des vents contraires opérationnels et financiers pour les acteurs traditionnels du marché des dispensateurs de GNC.

Points clés du rapport

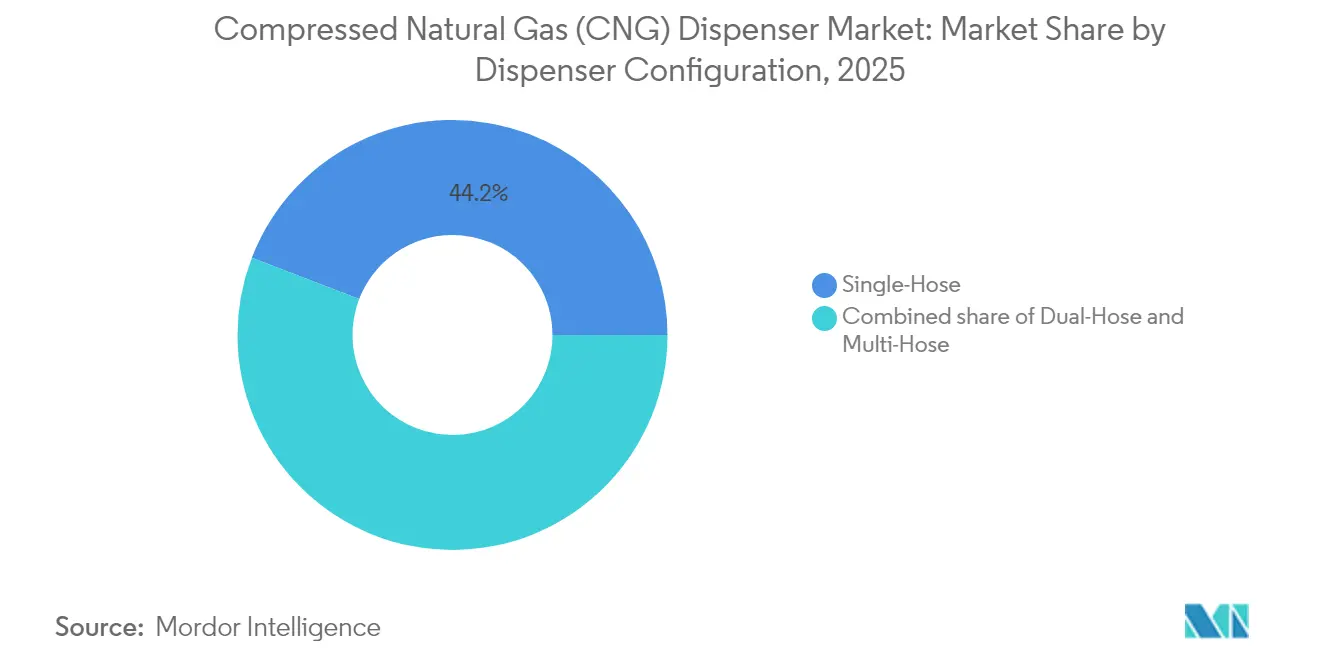

- Par configuration de dispensateur, les unités mono-flexible détenaient 44,15 % de la part de marché des dispensateurs de GNC en 2025 ; les systèmes multi-flexibles sont projetés à un CAGR de 12,7 % d'ici 2031.

- Par type de station, les points de remplissage rapide représentaient 59,05 % de la taille du marché des dispensateurs de GNC en 2025, tandis que les unités mobiles/portables devraient se développer à un CAGR de 13,3 % d'ici 2031.

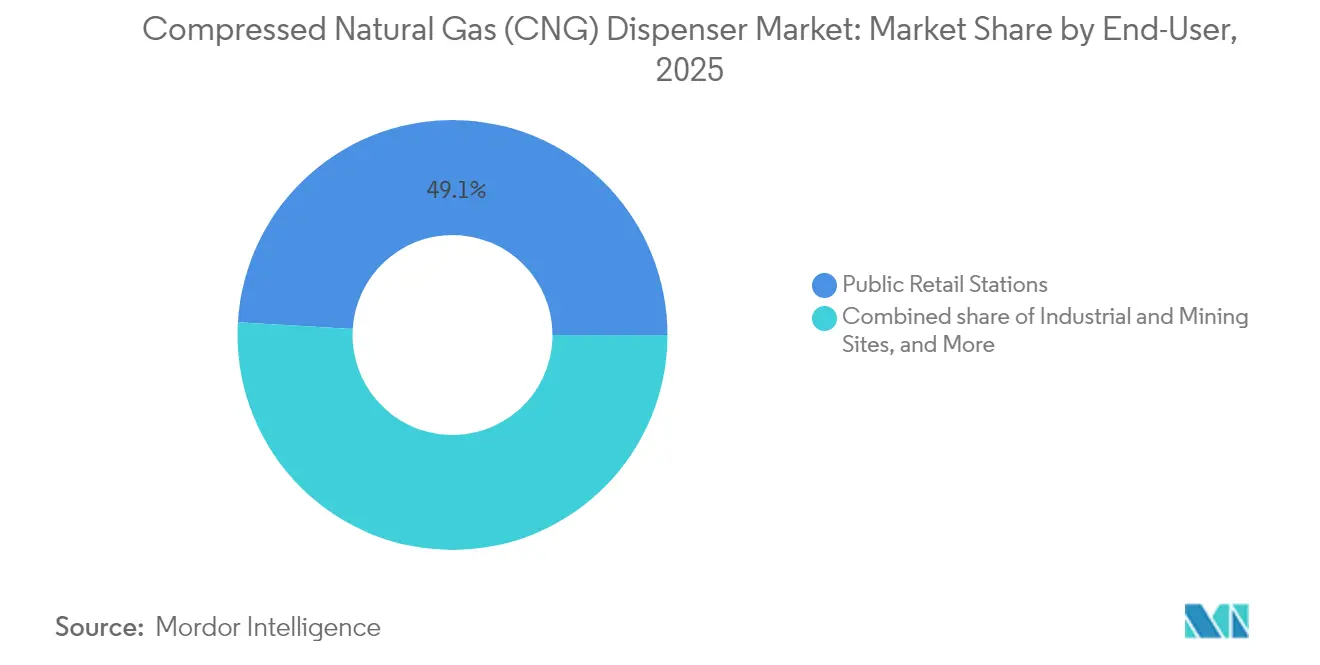

- Par utilisateur final, les points de vente au détail publics représentaient 49,05 % de la demande en 2025, tandis que les sites industriels et miniers enregistraient la croissance la plus rapide à un CAGR de 12,4 %.

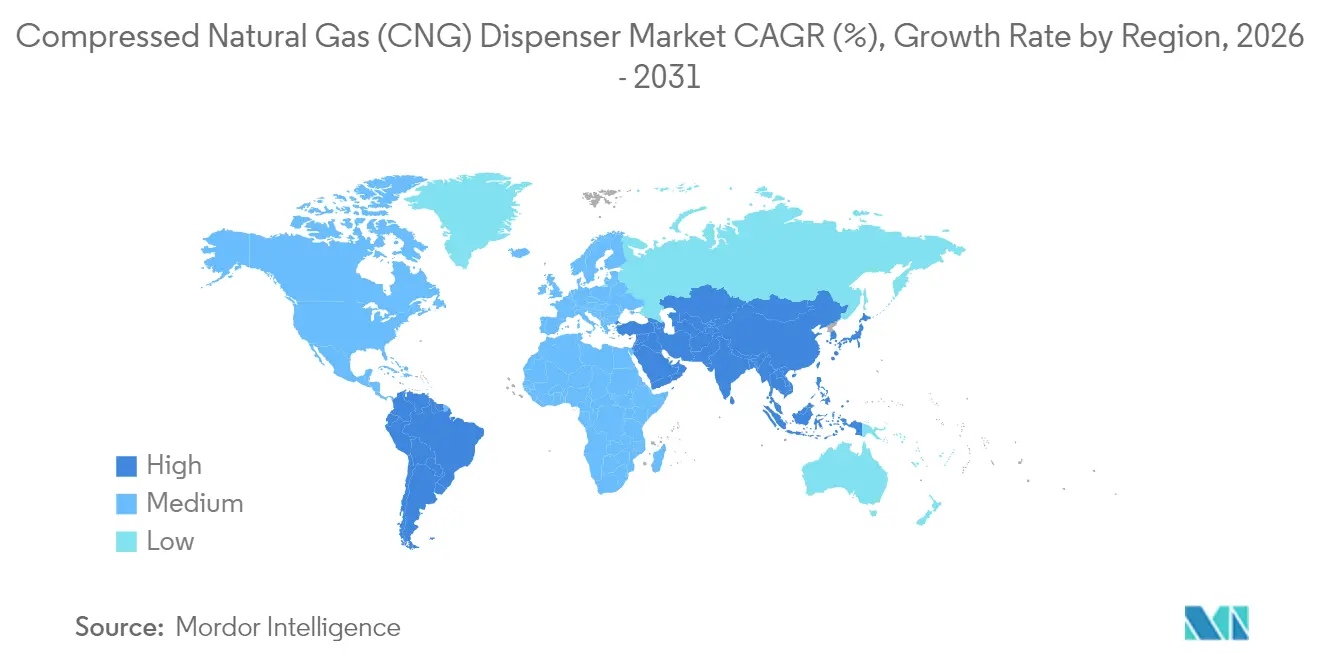

- Par géographie, la région Asie-Pacifique était en tête avec 47,95 % des revenus en 2025 ; elle devrait maintenir un CAGR de 10,4 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispensateurs de gaz naturel comprimé (GNC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incitations gouvernementales et développement rapide des stations GNC | 2.10% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coût total de possession inférieur pour les exploitants de flottes | 1.80% | Mondial, plus fort en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Hausse des ventes de VGN en Asie et en Amérique du Sud | 1.50% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Maintenance prédictive activée par l'IoT | 1.20% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Dispensateurs modulaires compatibles hydrogène | 0.90% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Surveillance plus stricte des émissions de méthane | 0.70% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales et développement rapide des stations GNC

Le soutien fédéral reshapes les fondamentaux économiques du marché des dispensateurs de GNC. Les États-Unis ont accordé 635 millions USD de subventions en 2025, couvrant 27 États, en subventionnant directement les installations de dispensateurs pour les corridors de fret.[1]Département américain des Transports, "La FHWA annonce des subventions pour les corridors à carburants alternatifs," transportation.gov La loi sur l'investissement dans les infrastructures et l'emploi réserve 2,5 milliards USD sur cinq ans aux corridors à carburants alternatifs, offrant un financement multicouche qui réduit le risque en capital. La Californie ajoute 95,2 millions USD via son Programme de transport propre, tandis qu'un crédit d'impôt fédéral de 30 % réduit les coûts matériels directs.[2]Internal Revenue Service, "Crédit pour les biens de ravitaillement de véhicules à carburant alternatif," irs.gov Des incitations provinciales similaires au Canada et des crédits de conversion en Utah et en Géorgie élargissent le réseau de soutien. La réduction des coûts effectifs de projet raccourcit les délais de retour sur investissement et encourage les exploitants à spécifier des dispensateurs à haut débit et compatibles hydrogène qui pérennisent les installations.

Coût total de possession inférieur pour les exploitants de flottes

Le gaz naturel maintient un rabais de prix durable par rapport au diesel, soit en moyenne 1,17 USD par équivalent gallon diesel en 2025.[3]Administration américaine d'information sur l'énergie, "Mise à jour hebdomadaire des prix du gaz naturel," eia.gov Les moteurs de service intensif, tels que le X15N de Cummins, fournissent 1 850 lb-pi de couple tout en éliminant le besoin de liquide d'échappement diesel, réduisant ainsi les dépenses d'exploitation et les temps d'arrêt pour maintenance.[4]Cummins Inc., "Spécifications du moteur X15N," cummins.com Les pickups bi-carburant légers atteignent des autonomies combinées de près de 650 miles et réalisent des réductions d'émissions de 13 à 40 % par rapport aux alternatives à l'essence. Les exploitants de flottes utilisant des dépôts privés de remplissage temporisé sécurisent des contrats de gaz pluriannuels, isolant les budgets des fluctuations des prix du pétrole. Collectivement, ces données économiques renforcent les plans d'approvisionnement et canalisent une demande récurrente vers le marché des dispensateurs de GNC.

Hausse des ventes de VGN en Asie et en Amérique du Sud

L'Inde vise 7,5 millions de véhicules GNC d'ici l'exercice 2025, soutenue par une expansion de 1 081 à environ 7 400 stations sur la décennie. La Chine a consommé 38,9 milliards de mètres cubes de gaz de qualité GNC en 2023, dans le cadre de sa stratégie de transition vers le gaz naturel, fournissant une échelle de déploiement des dispensateurs. L'Amérique du Sud exploite plus de 5 millions de VGN, la Bolivie approchant un taux de pénétration de 52 %. Petrobras met en service 1,2 million de m³/j d'approvisionnement en biométhane, augmentant le potentiel d'amélioration du débit des stations. Les prix subventionnés à la pompe et les règles obligatoires sur les flottes à faibles émissions à Buenos Aires, Bogotá et São Paulo stimulent davantage l'adoption régionale.

Maintenance prédictive activée par l'IoT

Les ensembles de capteurs avancés et l'analytique en périphérie réduisent les temps d'arrêt imprévus d'environ 80 % pour les équipements de distribution de gaz, selon des études de terrain évaluées par des pairs. Les modules SCADA à faible consommation transmettent des données de pression, de température et de débit via GSM ou Wi-Fi, consommant moins de 4 W, permettant des kits de mise à niveau à moins de 50 USD adaptés aux dispensateurs existants. Dover Fueling Solutions intègre des diagnostics à distance dans ses derniers modèles compatibles hydrogène, permettant des mises à jour de micrologiciel dans le cloud qui réduisent la nécessité de visites de service sur site. Un temps de fonctionnement plus élevé augmente directement les volumes de carburant quotidiens, ce qui améliore les rendements des revenus et renforce le cas d'investissement pour les dispensateurs intelligents dans le marché des dispensateurs de GNC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| CAPEX initial élevé pour les stations de remplissage rapide | –1.4% | Marchés émergents à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Déploiement de la recharge de véhicules électriques détournant les budgets | –1.1% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Variabilité de la qualité du gaz | –0.8% | Mondial | Court terme (≤ 2 ans) |

| Absence de normes de connecteurs pour charges lourdes > 300 bar | –0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour les stations de remplissage rapide

L'installation clé en main d'un site de remplissage rapide à quatre voies peut dépasser 1,8 million USD, soit environ le double du coût d'un établissement diesel comparable. Les obstacles au financement augmentent dans les corridors ruraux où les prévisions de débit restent incertaines, entraînant la réticence des banques ou des taux d'intérêt plus élevés. Les exploitants plus petits se tournent souvent vers le remplissage temporisé ou les remorques mobiles, reportant la construction de stations à grande échelle. Bien qu'un crédit fédéral américain de 30 % atténue les besoins en trésorerie, de nombreux projets sont bloqués jusqu'à ce que les accords avec des locataires ancres garantissent un volume de base.

Déploiement de la recharge de véhicules électriques détournant les budgets d'infrastructure

La politique et le sentiment des investisseurs penchent vers l'électrification. Le programme américain d'infrastructure pour les véhicules électriques alloue 5 milliards USD exclusivement aux chargeurs jusqu'en 2028, éclipsant les crédits pour les carburants gazeux. La Californie seule vise 1,01 million de chargeurs d'ici 2030, détournant les capitaux publics et privés des initiatives basées sur le gaz. Les détaillants équilibrant le risque de portefeuille privilégient les chargeurs rapides de 350 kW qui satisfont aux mandats de véhicules zéro émission, resserrant les canaux de financement disponibles pour le marché des dispensateurs de GNC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par configuration de dispensateur : les systèmes multi-flexibles augmentent le débit

Le format mono-flexible a conservé une part de revenus de 44,15 % en 2025 en raison de son faible coût d'entrée, tandis que les modèles multi-flexibles sont programmés pour un CAGR de 12,7 % alors que les exploitants recherchent un retournement de file d'attente plus rapide aux heures de pointe. Les unités double-flexible servent les flottes de taille moyenne qui valorisent la redondance sans l'empreinte des plateaux à quatre voies. La Wayne Helix 6000 II dispose d'une télémétrie en cloud, permettant la validation de débit à distance et le remplacement prédictif des pièces, ce qui réduit les coûts du cycle de vie. Des temps de remplissage plus courts se traduisent par des transactions journalières plus nombreuses par buse, améliorant le retour sur investissement et intensifiant les dépenses en capital pour les têtes avancées sur le marché des dispensateurs de GNC, notamment pour les mises à niveau de configuration.

Dans le cadre des programmes de rénovation, les propriétaires de stations remplacent les flexibles simples par des bras oscillants à deux flexibles pouvant accueillir des véhicules à 3 000 psig et 3 600 psig tout en conservant le puits d'origine. L'adoption s'accélère dans les dépôts d'autobus métropolitains qui doivent ravitailler jusqu'à 300 unités chaque nuit. Les mises à niveau multi-flexibles s'harmonisent également avec les augmentations de pression d'entrée de 15 psi résultant des expansions de compression du réseau, ce qui permet aux réservoirs d'atteindre plus rapidement la coupure nominale et de faire tourner plus de clients durant la même fenêtre de service.

Par type de station : les unités mobiles étendent la couverture

Les installations de remplissage rapide ont capté 59,05 % du volume de revenus de 2025, privilégiées pour la vente au détail publique et les grands corridors de camionnage. Les plateaux portables montés sur remorques connaissent la croissance la plus rapide, avec un CAGR de 13,3 %, comblant les lacunes de service dans les villes satellites et les zones de construction. Delhi et Mumbai accueillent des pods mobiles d'1,5 tonne qui ravitaillent jusqu'à 150 voitures par déploiement, illustrant comment les actifs flexibles soulagent la congestion dans les stations fixes. Les dépôts de remplissage temporisé restent indispensables pour les flottes privées avec des temps de stationnement nocturne, où des compresseurs à faible intensité de capital et des banques en cascade suffisent.

Les subventions du comté de Kern en Californie de 0,5 million USD permettent aux districts scolaires ruraux de louer des dispensateurs portables pour les opérations saisonnières d'autobus, contournant des constructions fixes coûtant plusieurs millions de dollars. Des modèles basés sur des événements en Europe envoient des réservoirs-remorques à des festivals de musique, démontrant l'élasticité de service qui sous-tend la croissance des acteurs phares dans ce segment du marché des dispensateurs de GNC.

Par utilisateur final : les sites industriels accélèrent l'adoption pour les charges lourdes

La vente au détail publique a conservé 49,05 % de la demande de 2025, mais fait face à un CAGR prospectif modéré de 7,6 %, tandis que les complexes industriels et miniers augmentent leurs commandes à 12,4 %. Le lancement du X15N de Cummins dans les tracteurs de classe 8 offre aux mines le couple nécessaire pour transporter les stériles tout en réduisant les émissions de NOx de 90 %, permettant aux sites d'atteindre des objectifs Scope 1 plus stricts. Les autorités de transport prolongent la durée de vie des flottes d'autobus existantes en ajoutant des mises à niveau des pièges à particules et en passant à des contrats de gaz naturel renouvelable qui s'associent à la plomberie existante à 250 bars.

Les dépôts privés ajoutent le GNC pour se prémunir contre les fluctuations des prix du diesel, notamment pour les 20 premiers acteurs de la logistique qui ravitaillent sur site. La division australienne de minerai de fer de BHP pilote des camions de transport bi-carburant, signalant une adoption intersectorielle. Ensemble, ces conversions de charges lourdes renforcent un carnet de commandes de revenus stable pour les fabricants de dispensateurs et les prestataires de services dans le marché des dispensateurs de GNC.

Analyse géographique

La région Asie-Pacifique domine le paysage mondial, représentant une part de revenus de 47,95 % en 2025 et devrait croître à un CAGR de 10,4 % d'ici 2031. Le nombre de stations en Inde est en bonne voie pour dépasser 7 400 d'ici l'exercice 2025, ancrant la profondeur de l'infrastructure régionale. La consommation de GNC de 38,9 milliards de m³ de la Chine en 2023 souligne l'échelle massive, et les règles municipales de qualité de l'air poussent des conversions supplémentaires de flottes d'autobus. Le Japon et la Corée du Sud contribuent à l'exportation de technologies — vannes, capteurs et terminaux de paiement — créant une chaîne d'approvisionnement verticalement intégrée qui favorise l'assemblage local de dispensateurs avancés.

L'Amérique du Nord tire parti de 2,5 milliards USD en financement de corridors plus 635 millions USD en subventions discrétionnaires pour étendre la couverture à 27 États. Le crédit fiscal de 30 % de la Californie et le budget de transport propre de 95,2 millions stimulent les constructions incrémentielles de stations. La région accueille environ 156 000 VGN — concentrés dans la collecte des ordures, la livraison de colis et les flottes municipales — fournissant un débit prévisible aux exploitants et un marché de l'après-vente stable pour les kits de mise à niveau dans le marché des dispensateurs de GNC.

L'Amérique du Sud soutient plus de 5 millions de VGN, menée par le marché de conversion après-vente de l'Argentine et le taux de pénétration de 52 % de la Bolivie. Petrobras installe une capacité de biométhane de 1,2 million de m³/j qui alimentera les réseaux de gaz existants, assurant un approvisionnement stable pour les dispensateurs. Les remises sur les prix à la pompe liées aux politiques et les interdictions croissantes de camionnage sur les moteurs diesel Euro III devraient soutenir la demande à moyen terme.

L'Europe est en retard en termes de volumes de VGN mais établit la direction technique grâce aux normes de stations compatibles hydrogène. Le 1 000e dispensateur combiné H₂/GNC de type saucisse en Allemagne est entré en service en 2025, marquant l'évolution des sites bi-carburants. L'accent du continent sur le gaz renouvelable certifié via RED II entraîne des mises à niveau des compteurs et des modules de traçabilité, imposant des contrats de service qui enrichissent la portion européenne du marché des dispensateurs de GNC.

Paysage concurrentiel

Le marché affiche une consolidation modérée alors que les principaux acteurs poursuivent la diversification de leur portefeuille. Dover Corporation a dépensé 1,3 milliard USD dans quatre acquisitions en 2024, intégrant des vannes cryogéniques et des composants électroniques de contrôle dans sa division de ravitaillement. Gilbarco Veeder-Root a sécurisé 59 millions USD de commandes de dispensateurs HPCL, renforçant sa présence de 50 ans en Inde. Chart Industries a élargi sa couverture de service nordique par l'acquisition de CSC Cryogenic Service Center AB, qui soutient les stations de camions GNL et la maintenance GNC.

La course technologique pointe vers les tableaux de bord IoT, les mises à niveau de micrologiciel à distance et la compatibilité à 700 bars. L'unité double buse hydrogène/GNC de Dover est livrée avec une télémétrie LTE intégrée qui pousse les diagnostics vers un portail cloud, réduisant les interventions de service sur le terrain de 30 %. Gilbarco pilote des étiquettes de provenance de carburant basées sur la blockchain pour les mélanges de gaz naturel renouvelable, répondant aux exigences de traçabilité dans le cadre de la RED II européenne. Les entreprises spécialisées produisant des plateaux montés sur remorque entrent à un coût en capital inférieur, contestant une niche qui croît à un CAGR de 13,8 % mais reste peu servie par les multinationales, révélant des espaces blancs sur le marché des dispensateurs de GNC.

Leaders du secteur des dispensateurs de gaz naturel comprimé (GNC)

Gilbarco Veeder Root

Tatsuno Europe AS

Scheidt & Bachmann Gmbh

Kraus Global

Bennett Pump Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Daimler Truck NA a démarré la production du Freightliner Cascadia équipé du Cummins X15N, le premier moteur au gaz naturel de 15 litres pour les camions de service intensif.

- Avril 2025 : Trillium Energy Solutions a racheté le réseau GNC d'U.S. Energy, s'étendant à 107 emplacements en Amérique du Nord.

- Mars 2025 : CIMC Enric a sécurisé des commandes pour 1 000 cylindres GNL doubles de 1 500 L d'une valeur de 1,285 milliard RMB (178,5 millions USD).

- Janvier 2025 : Le Département américain des Transports a annoncé 635 millions USD de subventions pour les infrastructures à carburants alternatifs, dont 67 % des fonds dirigés vers les communautés défavorisées.

Portée du rapport mondial sur le marché des dispensateurs de gaz naturel comprimé (GNC)

Le rapport sur le marché des dispensateurs de gaz naturel comprimé (GNC) comprend :

| Mono-flexible |

| Double-flexible |

| Multi-flexible |

| Remplissage rapide |

| Remplissage temporisé |

| Mobile/Portable |

| Stations de vente au détail publiques |

| Dépôts de flottes privées |

| Flottes de transports en commun et d'autobus |

| Sites industriels et miniers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par configuration de dispensateur | Mono-flexible | |

| Double-flexible | ||

| Multi-flexible | ||

| Par type de station | Remplissage rapide | |

| Remplissage temporisé | ||

| Mobile/Portable | ||

| Par utilisateur final | Stations de vente au détail publiques | |

| Dépôts de flottes privées | ||

| Flottes de transports en commun et d'autobus | ||

| Sites industriels et miniers | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispensateurs de GNC en 2026 ?

La taille du marché des dispensateurs de GNC a atteint 317,43 millions USD en 2026 et est en bonne voie d'une expansion robuste vers 492,61 millions USD d'ici 2031.

Quel est le taux de croissance prévu d'ici 2031 ?

Les revenus mondiaux devraient augmenter à un CAGR de 9,18 %, soutenus par les incitations politiques et les conversions de flottes.

Quelle région mène actuellement la demande ?

L'Asie-Pacifique détient 47,95 % des revenus de 2025 grâce aux grandes flottes de VGN en Inde et en Chine.

Quel segment croît le plus vite par type de station ?

Les dispensateurs mobiles et portables devraient afficher un CAGR de 13,3 % alors que les exploitants ciblent les zones mal desservies.

Quelle tendance technologique gagne le plus de terrain ?

Les dispensateurs modulaires compatibles hydrogène équipés de diagnostics IoT deviennent courants alors que les stations se préparent à des offres multi-énergie.

Qui sont les principaux acteurs du secteur ?

Dover Corporation, Gilbarco Veeder-Root, Chart Industries, OPW et Hexagon Agility forment le groupe principal avec une empreinte mondiale en expansion.

Dernière mise à jour de la page le: