Taille et part du marché pharmaceutique norvégien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.13 Milliards de dollars |

| Taille du Marché (2026) | 3.2 Milliards de dollars |

| Taille du Marché (2031) | 3.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.28% CAGR |

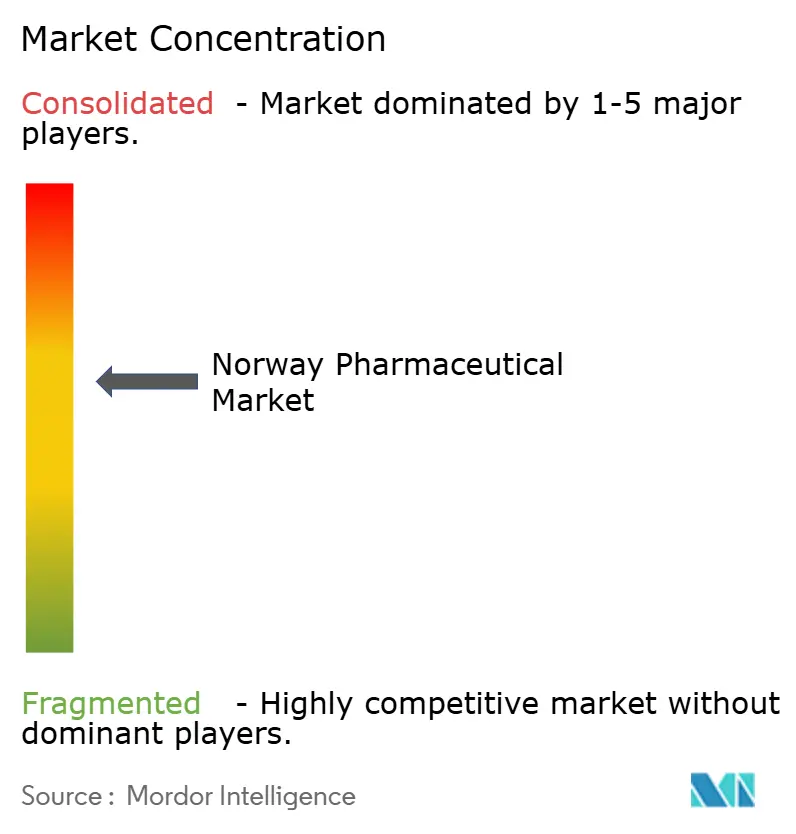

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pharmaceutique norvégien par Mordor Intelligence

La taille du marché pharmaceutique norvégien en 2026 est estimée à 3,2 milliards USD, en progression par rapport à la valeur de 2025 de 3,13 milliards USD, avec des projections pour 2031 indiquant 3,58 milliards USD, soit une croissance à un TCAC de 2,28 % sur la période 2026-2031. Des plafonds de remboursement contrôlés, une population vieillissante et un financement public généreux constituent le socle de ce profil de croissance modéré mais fiable. Les réseaux d'ordonnances numériques, la passation de marchés par appel d'offres pour les produits biologiques et les évaluations strictes du rapport coût-efficacité façonnent les dynamiques concurrentielles tout en soutenant l'adoption régulière de thérapies innovantes. Une structure de distribution resserrée, où trois chaînes à intégration verticale gèrent 84 % des pharmacies, maintient les coûts de distribution à un niveau bas, même si les canaux en ligne attirent des consommateurs férus de technologie. Les pharmacies hospitalières sécurisent les médicaments spécialisés à forte valeur ajoutée, les pharmacies numériques favorisent la commodité, et la politique de biosimilaires NOR-SWITCH comprime les prix sans nuire aux volumes. Des perspectives de croissance supplémentaires découlent des flux d'essais cliniques en phase précoce vers Oslo et Bergen, des améliorations de la biofabrication portées par les exigences ESG, et d'une demande croissante en oncologie et en diabétologie.

Points clés du rapport

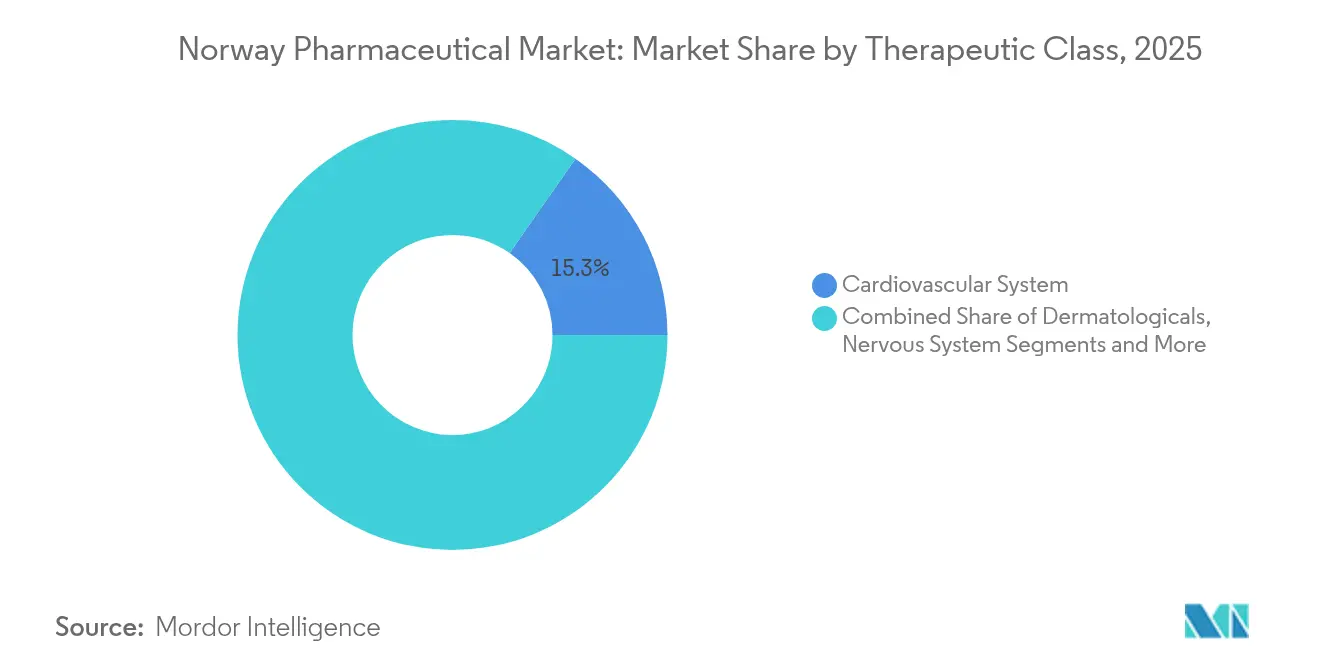

- Par classe thérapeutique, les médicaments cardiovasculaires ont dominé avec 15,31 % de la part du marché pharmaceutique norvégien en 2025 ; les agents antinéoplasiques et immunomodulateurs devraient progresser à un TCAC de 3,32 % jusqu'en 2031.

- Par type de médicament, les produits de marque représentaient 60,92 % de la taille du marché pharmaceutique norvégien en 2025, tandis que les génériques se développent à un TCAC de 2,74 % jusqu'en 2031.

- Par type d'ordonnance, les médicaments sur ordonnance dominaient avec une part de 87,12 % en 2025 ; le segment des médicaments sans ordonnance devrait croître à un TCAC de 2,6 % jusqu'en 2031.

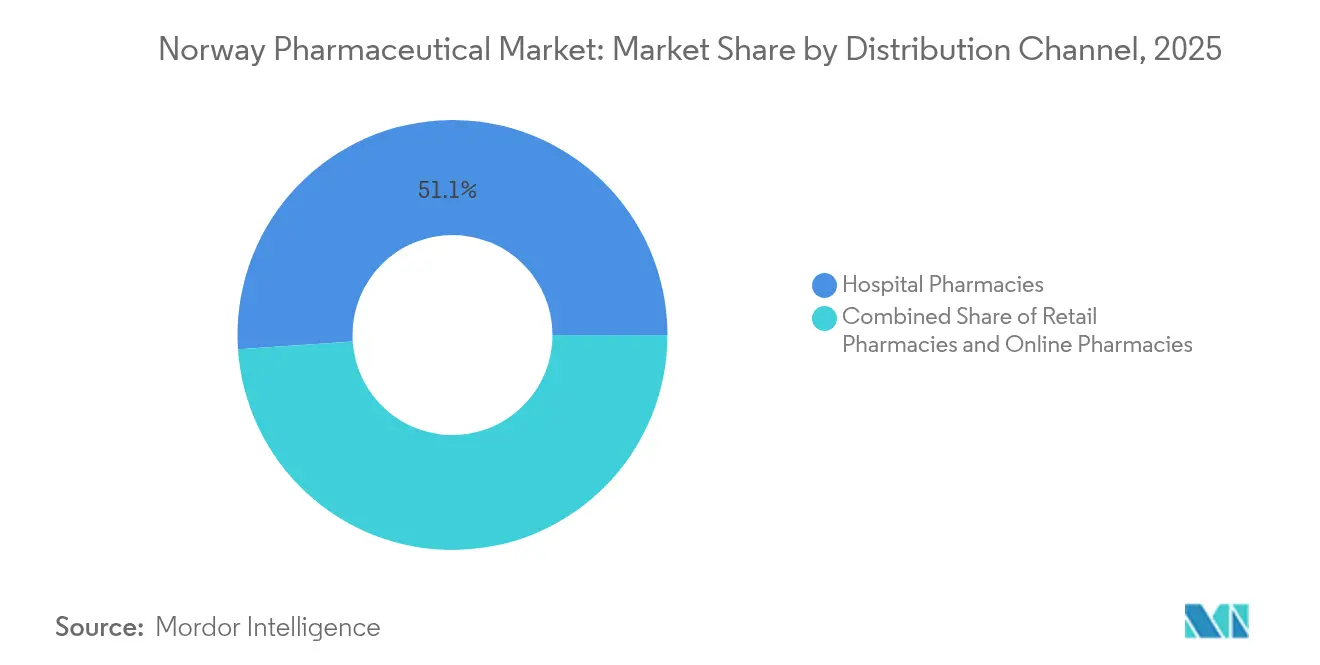

- Par canal de distribution, les pharmacies hospitalières ont capté 51,05 % des revenus en 2025, tandis que les pharmacies en ligne devraient enregistrer le TCAC le plus rapide, à 3,02 %, jusqu'en 2031.

- Par voie d'administration, les formulations orales représentaient 54,21 % de la taille du marché pharmaceutique norvégien en 2025 ; l'administration parentérale se développe à un TCAC de 3,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché pharmaceutique norvégien

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et remboursement universel | +0.8% | National (accent sur les zones rurales) | Long terme (≥ 4 ans) |

| Augmentation de la prévalence des maladies chroniques | +0.6% | National (charge urbaine) | Moyen terme (2-4 ans) |

| Dépenses publiques élevées en médicaments innovants | +0.4% | Hôpitaux à l'échelle nationale | Moyen terme (2-4 ans) |

| Pénétration nationale des ordonnances électroniques | +0.3% | Métropoles nationales | Court terme (≤ 2 ans) |

| Réformes de passation de marchés favorables aux biosimilaires | +0.2% | Réseaux hospitaliers | Moyen terme (2-4 ans) |

| Afflux croissants d'essais cliniques en phase précoce | +0.1% | Oslo, Bergen | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et remboursement universel

La cohorte des 67 ans et plus en Norvège est en constante augmentation, faisant croître les volumes de médicaments pour maladies chroniques, l'État remboursant environ 75 % des coûts des ordonnances [1]Observatoire européen des systèmes et des politiques de santé, « Norvège : résumé du système de santé 2024 », eurohealthobservatory.who.int. Un taux de financement public de 85 % amortit la demande face aux fluctuations économiques, et le plafond de participation aux coûts de 3 040 NOK en 2025 garantit des dépenses à la charge des patients prévisibles. La consommation de médicaments par habitant a augmenté de 29 % entre 2015 et 2024, les personnes âgées représentant la majeure partie des 1,7 doses journalières consommées à l'échelle nationale. La couverture par ordonnance bleue pour les maladies graves ancre davantage l'utilisation, stabilisant le marché pharmaceutique norvégien même sous pression tarifaire.

Augmentation de la prévalence des maladies chroniques

Les projections en matière de cancer indiquent que 40 % des Norvégiens pourraient développer la maladie avant l'âge de 80 ans, amplifiant la demande en produits biologiques oncologiques. L'obésité touche 25 % des adultes, suscitant des demandes de remboursement très médiatisées pour des médicaments tels que le tirzépatide, dont le prix avoisine 30 000 NOK par an. Des avancées académiques, notamment le programme d'insuline orale de l'UiT entrant en essais humains en 2025, promettent de nouvelles perspectives de croissance. La thérapie combinée dans le diabète, les maladies cardiovasculaires et les soins respiratoires augmente le nombre d'ordonnances par patient, soutenant le marché pharmaceutique norvégien.

Dépenses publiques élevées en médicaments innovants

Les traitements contre le cancer devraient absorber 13 % des dépenses totales de santé d'ici 2050, le taux de remboursement de 69 % de la Norvège pour les nouveaux médicaments oncologiques dépassant la moyenne de l'UE [2]OCDE/Commission européenne, « Profil national du cancer dans l'UE : Norvège 2025 », oecd.org . Le règlement européen sur l'évaluation des technologies de santé de 2025 accélérera les évaluations cliniques conjointes, facilitant l'entrée sur le marché des thérapies géniques et cellulaires. Des essais de médecine de précision tels qu'IMPRESS-Norvège intègrent l'innovation au sein des hôpitaux publics, maintenant des incitations élevées pour les entreprises multinationales et nationales.

Pénétration nationale des ordonnances électroniques

Un système d'ordonnances électroniques entièrement intégré a éliminé les ordonnances papier, simplifié les renouvellements et amélioré le suivi de l'observance. Le leader du marché Farmasiet a affiché un chiffre d'affaires supérieur à 500 millions NOK en 2023, mettant en lumière l'appétit de la Norvège pour les modèles de pharmacie numérique. Les modules d'intelligence artificielle régissant les vérifications des interactions médicamenteuses et les alertes de renouvellement réduisent les erreurs médicamenteuses, soutenant une meilleure observance des thérapies chroniques et élargissant le marché pharmaceutique norvégien.

Réformes de passation de marchés favorables aux biosimilaires

Depuis 2007, les appels d'offres annuels pour les produits biologiques ont réduit les coûts des thérapies, NOR-SWITCH validant l'interchangeabilité sécurisée dans les maladies inflammatoires chroniques de l'intestin. Les directives actuelles imposent l'utilisation des biosimilaires en première intention pour les nouveaux patients atteints de maladies inflammatoires chroniques de l'intestin, libérant ainsi des budgets pour de nouveaux agents oncologiques. Les critères fondés sur la valeur récompensent désormais les économies sur l'ensemble du traitement, encourageant les offres de services autour de la délivrance des biosimilaires.

Afflux croissants d'essais cliniques en phase précoce

Les études de phase I et II — de N-DOSE dans la maladie de Parkinson à INSIGHT-1 dans la leucémie — se multiplient, aidées par le système cohérent de biobanques de la Norvège et les voies d'approbation simplifiées du règlement UE 536/2014. La visibilité en matière de R&D qui en résulte attire les dépenses de recherche sous contrat et soutient les futurs lancements de produits, renforçant l'industrie pharmaceutique norvégienne sur le long terme.

Analyse de l'impact des freins à la croissance*

| Frein | (~) Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds stricts de prix de référence | –0.4% | National | Court terme (≤ 2 ans) |

| Érosion des revenus liée aux fins de brevets | –0.3% | Classes à forte valeur ajoutée | Moyen terme (2-4 ans) |

| Réglementations strictes sur les émissions de substances actives pharmaceutiques | –0.2% | Fabrication, importation | Moyen terme (2-4 ans) |

| Réduction du réseau de pharmacies rurales | –0.1% | Municipalités du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds stricts de prix de référence

Les règles de prix maximum alignent les prix des médicaments sur les moyennes de neuf pays pairs de l'UE, comprimant les marges et freinant l'enthousiasme pour les lancements. Un modèle de prix génériques par paliers déprime davantage les bénéfices dès l'apparition de produits suiveurs. Les faibles volumes combinés à des plafonds serrés ont contraint plusieurs antibiotiques pédiatriques à quitter le marché en 2024, limitant le choix et freinant le marché pharmaceutique norvégien.

Érosion des revenus liée aux fins de brevets

Vingt-sept molécules de marque — du tapentadol au vismodégib — perdent leur exclusivité entre 2024 et 2025. L'entrée des génériques s'accélère grâce à la substitution automatique, transférant les revenus vers des concurrents à bas prix tout en forçant les fabricants de princeps à s'appuyer sur leurs actifs en développement, avec des répercussions sur les perspectives de taille du marché pharmaceutique norvégien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : la domination cardiovasculaire soutient la stabilité du marché

Les médicaments cardiovasculaires représentaient 15,31 % du marché pharmaceutique norvégien en 2025, portés par des protocoles généralisés de contrôle de l'hypertension et des lipides. La taille du marché pharmaceutique norvégien attachée aux médicaments oncologiques et immunomodulateurs est le segment à la croissance la plus rapide, progressant à un TCAC de 3,32 % grâce au financement public intégral des thérapies contre le cancer qui oriente les dépenses vers les inhibiteurs de points de contrôle immunitaire et les perfusions de CAR-T. La dermatologie conserve des parts stables à deux chiffres grâce aux soins de l'eczéma chronique et du psoriasis, tandis que les anti-infectieux subissent la pression de la gestion des antibiotiques mais maintiennent des niches hospitalières. Les thérapies musculosquelettiques servent à la fois les jeunes adultes actifs et les personnes âgées souffrant d'arthrose. Les ordonnances pour le système nerveux se développent parallèlement aux initiatives en santé mentale, et les produits respiratoires bénéficient de la prise en charge précoce de l'asthme infantile. Les directives nationales NORRISK 2 consolident les volumes de statines et d'inhibiteurs de l'ECA, maintenant la demande cardiovasculaire prévisible.

L'élargissement des budgets d'oncologie de précision renforce l'utilisation des produits biologiques, et le financement public des diagnostics par panel génique accélère l'adoption de schémas thérapeutiques ciblés. La tarification générique par paliers comprime les anciennes marques cardiovasculaires, propulsant les antagonistes des récepteurs de l'angiotensine II génériques tout en maintenant les revenus globaux grâce à la résilience des volumes. Les oncologues norvégiens intègrent rapidement les produits biologiques approuvés par l'Agence européenne des médicaments une fois que les procédures d'évaluation des technologies de santé valident le rapport coût-efficacité, stimulant les unités antinéoplasiques.

Par type de médicament : le leadership des médicaments de marque face à la pression des génériques

Les médicaments de marque représentent encore 60,92 % de la part du marché pharmaceutique norvégien en 2025, soutenus par des indications spécialisées sans substituts. Pourtant, la valeur captée par les génériques progresse à un TCAC de 2,74 % alors que les appels d'offres hospitaliers opposent l'infliximab et l'adalimumab biosimilaires aux produits biologiques de référence. La substitution automatique en pharmacie, en vigueur depuis 2001, oriente la plupart des ordonnances hors brevet vers les génériques dans les semaines suivant leur entrée sur le marché, réduisant la taille du marché pharmaceutique norvégien contrôlée par les fabricants de princeps. Les acteurs des médicaments de marque enveloppent désormais leurs thérapies d'applications d'observance et de lignes d'assistance infirmière pour justifier des prix premium. Pendant ce temps, les producteurs de biosimilaires s'appuient sur les données NOR-SWITCH pour gagner la confiance des cliniciens, accélérant l'adoption en rhumatologie, dermatologie et gastroentérologie.

Par type d'ordonnance : l'orientation clinique domine la santé grand public

Les médicaments sur ordonnance représentaient 87,12 % des ventes de 2025, soulignant l'orientation clinique du marché pharmaceutique norvégien. Le remboursement universel encourage les choix médicamenteux pilotés par les prescripteurs, tandis que la croissance des médicaments sans ordonnance à un TCAC de 2,6 % découle du bien-être des consommateurs et des consultations numériques qui orientent les affections mineures vers l'automédication. Les portails électroniques des pharmacies enregistrent de manière transparente les deux catégories, mais les régimes d'ordonnances bleues couvrant le cancer et les maladies chroniques favorisent massivement le canal des médicaments sur ordonnance.

Par canal de distribution : les réseaux hospitaliers mènent la transformation numérique

Les pharmacies hospitalières ont capté 51,05 % des revenus de 2025 en dispensant des produits biologiques à coût élevé dans le cadre d'appels d'offres centralisés. Les chaînes de détail s'adaptent en proposant des bilans médicamenteux et des services de vaccination. Le chiffre d'affaires des pharmacies en ligne, en hausse à un TCAC de 3,02 %, reflète la simplicité des ordonnances électroniques et les innovations en matière de livraison au dernier kilomètre. L'intégration verticale entre Apotek 1, Boots et Vitusapotek rationalise la distribution en gros mais réduit les fenêtres d'entrée pour les indépendants, concentrant le marché pharmaceutique norvégien.

Par voie d'administration : la voie orale maintient sa préférence

Les formes pharmaceutiques orales détiennent 54,21 % de part en raison de la commodité pour les patients et des classes de soins chroniques très concurrentielles en génériques. Les volumes parentéraux progressent à un TCAC de 3,1 % grâce aux produits biologiques, aux radiopharmaceutiques et aux injectables à longue durée d'action. Le candidat à l'insuline orale de l'UiT pourrait éroder la demande en stylos à insuline après 2028, mais d'ici là, les centres de perfusion se développent au sein des pharmacies hospitalières. Les protocoles d'antibiothérapie intraveineuse à domicile étendent la thérapie parentérale au-delà des murs institutionnels, soutenue par la télésurveillance.

Analyse géographique

Un régime de paiement national uniforme minimise les variations régionales de prix, mais les schémas d'utilisation divergent. Oslo et Akershus concentrent les hôpitaux tertiaires, les incubateurs de sciences de la vie et 20 pharmacies hospitalières de Helse Sør-Øst, canalisant la plus grande part du marché pharmaceutique norvégien. Les villes de l'Ouest, Bergen et Stavanger, bénéficient d'essais cliniques liés aux universités, augmentant la pénétration des thérapies à coût élevé. Les comtés du Nord, bien que couverts par les mêmes règles de remboursement, souffrent d'une densité de pharmacies plus faible qui allonge les temps de déplacement pour les ordonnances. La fréquence des appels de soins aigus est plus du double du taux urbain, ce qui a conduit à des projets pilotes de livraison par drone pour garantir la continuité des soins. Le plan gouvernemental de 6 milliards EUR pour les sciences de la vie, incluant le nouvel hôpital universitaire d'Oslo, centralisera davantage les volumes de traitements spécialisés. Néanmoins, l'omniprésence des ordonnances électroniques permet à tout résident de récupérer ses médicaments partout en Norvège, atténuant les disparités.

Paysage réglementaire

La Norvège applique une surveillance des médicaments dans le cadre de l'EU/EEE, l'Agence norvégienne des produits médicaux (DMP, anciennement NoMA) supervisant l'autorisation de mise sur le marché, les essais cliniques, la pharmacovigilance et la fixation des prix. Avant qu'un produit puisse être vendu, une autorisation de mise sur le marché est requise, et les dossiers peuvent être soumis via des procédures nationales, décentralisées ou centralisées de l'UE, les exigences de soumission eCTD façonnant la conformité et la préparation au lancement.

La tarification et l'accès sont gérés par les décisions de prix maximum de la DMP, en complément des processus nationaux d'évaluation des technologies de santé (HTA) et de remboursement. Les prix maximum pour les médicaments sur prescription utilisent une tarification de référence internationale (basée sur des pays sélectionnés de l'EEE) avec un calendrier administratif conçu pour offrir une prévisibilité aux demandes de prix, tandis que les travaux conjoints européens d'HTA menés dans le cadre du règlement HTA de l'UE se reflètent de plus en plus dans les procédures liées à la DMP. En janvier 2026, l'amendement réglementaire (Forskrift 2026-01-21-205) a été adopté avec effet à partir du 7 février 2026, poursuivant l'alignement des règles norvégiennes sur les évolutions de l'EEE.

Analyse de la chaîne de valeur

La Norvège dépend fortement des importations pour les médicaments finis et les principes actifs, tandis que l'activité domestique se concentre sur des niches sélectionnées et la localisation de services autour des soins spécialisés, des appels d'offres et de la dispensation numérique. La chaîne en amont est menée par la R&D et la fabrication multinationales, soutenues par une infrastructure locale de recherche clinique, notamment autour d'Oslo et de Bergen, qui contribue à soutenir les essais en phase précoce et l'adoption hospitalière des thérapies spécialisées.

Les fonctions intermédiaires et en aval sont centralisées. La DMP contrôle l'autorisation de mise sur le marché, la pharmacovigilance et la fixation réglementée des prix, tandis que Sykehusinnkjop HF gère les achats nationaux pour les médicaments et biologiques hospitaliers via des appels d'offres qui stimulent la substitution et la concurrence sur les prix. La distribution est structurée autour d'un nombre limité de grossistes liés aux principaux groupes de pharmacies, ce qui favorise les gains d'échelle et restreint l'entrée de grossistes indépendants. Cela alimente un modèle piloté par les payeurs, où environ quatre cinquièmes des coûts des médicaments sur prescription sont financés par l'État via le remboursement. En 2026, les mises à jour opérationnelles de la DMP, y compris les activités de guidance autour du signalement des ruptures d'approvisionnement et les discussions à destination des fournisseurs sur la durabilité et les stocks, relient davantage la continuité de l'approvisionnement et la conformité au sein de la chaîne de valeur.

Paysage concurrentiel

Une concentration modérée caractérise la distribution tandis que la concurrence thérapeutique varie. La part de 84 % du commerce de détail détenue par trois chaînes confère des économies d'échelle pour les investissements informatiques mais attire la surveillance des autorités de la concurrence. Les marchés des biosimilaires affichent des baisses de prix agressives — jusqu'à 70 % en dessous des princeps — via des appels d'offres annuels, intensifiant la rivalité.

L'innovation en oncologie oppose les multinationales aux biotechs norvégiennes telles qu'Ultimovacs et Photocure, avec des accords de licence croisée et de codéveloppement qui gagnent en importance. Les diagnostics par intelligence artificielle et les suites cloud pour la chaîne d'approvisionnement créent des fronts concurrentiels annexes, permettant aux entreprises technologiques d'entrer dans les flux de travail médicaux.

La conformité environnementale pousse les fabricants vers une production à faibles émissions, donnant un avantage de premier entrant aux usines équipées de systèmes de récupération de chaleur. Les essaimages de la Cité des sciences d'Oslo élargissent le vivier de concurrents de niche dans les radiopharmaceutiques et les anti-infectieux.

Leaders de l'industrie pharmaceutique norvégienne

AbbVie Inc.

Bayer AG

Boehringer Ingelheim

GSK plc

AstraZeneca

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion de la recherche clinique constitue un levier d'opportunité à court terme, soutenu par des programmes nationaux et des objectifs mesurables. NorTrials a présenté un plan d'action national pour les études cliniques (2026-2036) qui donne la priorité aux solutions numériques, à l'intelligence artificielle et au financement basé sur l'activité pour les services de santé spécialisés. Par ailleurs, la stratégie gouvernementale de lutte contre le cancer (Joint Effort Against Cancer 2025-2035) fixe un objectif de doubler la participation des patients atteints de cancer aux essais cliniques, pour atteindre environ 15 % des patients, ce qui peut accroître la part des études parrainées par l'industrie et des partenariats de sites.

La croissance de la demande centrée sur les hôpitaux et les priorités de sécurité d'approvisionnement créent également des espaces d'opportunité dans les médicaments spécialisés, les services d'achat et la production localisée. En juin 2026, la Norvège a mis en œuvre un nouveau plan national d'achat pour les médicaments hospitaliers qui intègre des critères d'accès, de sécurité d'approvisionnement et de durabilité dans les achats, améliorant la valeur des fournisseurs capables de documenter leur résilience et leur performance environnementale en complément du prix. Sur le plan de la fabrication et de l'imagerie associée, GE HealthCare a annoncé un investissement de 550 millions de NOK (mai 2026) pour étendre sa capacité de production d'agents de contraste en Norvège, reflétant un appétit continu pour une capacité domestique stratégiquement pertinente. Le financement des infrastructures publiques ajoute une traction supplémentaire pour les thérapies hospitalières coûteuses, le Budget national 2026 proposant environ 26 milliards de NOK d'autorisations d'emprunt pour lancer cinq nouveaux projets hospitaliers en 2026.

Développements récents du secteur

- Juin 2026 : Amgen a obtenu une prolongation de son accord sur son médicament contre le cholestérol en Norvège, maintenant le produit en position d'option de première ligne jusqu'en 2028. Cette prolongation renforce la manière dont des accords d'accès négociés peuvent sécuriser des volumes dans un environnement influencé par les appels d'offres, façonnant ainsi le comportement concurrentiel pour les portefeuilles cardiométaboliques. Elle met également en lumière le rôle des décisions des payeurs et des acheteurs dans le maintien des thérapies de marque face à la pression des génériques et des biosimilaires.

- Mai 2026 : GE HealthCare a annoncé un investissement de 550 millions de NOK pour étendre sa capacité de production d'agents de contraste en Norvège, soulignant l'expansion continue de la capacité domestique et l'importance de l'approvisionnement en agents de contraste d'imagerie pour les systèmes hospitaliers. Le projet signale une attention accrue portée à la capacité de fabrication stratégique et à la résilience au sein de la chaîne d'approvisionnement médicale norvégienne.

- Mars 2024 : Prange Group a finalisé l'acquisition de l'usine de Fresenius Kabi à Halden, conservant le personnel et maintenant les engagements de production. La transaction préserve la capacité de fabrication locale et peut soutenir la continuité de l'approvisionnement sur un marché où les systèmes d'achat et de remboursement récompensent la disponibilité fiable. Elle reflète également la restructuration continue des portefeuilles parmi les fournisseurs desservant la Norvège et la région nordique plus largement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur totale des médicaments vendus en Norvège, à la fois sur prescription et en vente libre, incluant les produits de marque et génériques fournis via les canaux hospitaliers, les pharmacies de détail et les canaux en ligne.

Exclusions du périmètre : les dispositifs médicaux, les diagnostics, les compléments alimentaires et les services de santé purs ne sont pas comptabilisés dans la valeur du marché pharmaceutique.

Aperçu de la segmentation

- Par classe thérapeutique

- Système cardiovasculaire

- Dermatologiques

- Système génito-urinaire et hormones sexuelles

- Anti-infectieux (usage systémique)

- Agents antinéoplasiques et immunomodulateurs

- Système musculosquelettique

- Système nerveux

- Système respiratoire

- Autres classes

- Par type de médicament

- De marque

- Générique

- Par type d'ordonnance

- Sur ordonnance (Rx)

- Sans ordonnance (OTC)

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par voie d'administration

- Orale

- Parentérale

- Topique

- Autres

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte national et les règles du marché, afin que le modèle reste cohérent avec la manière dont les médicaments sont tarifés, remboursés et distribués en Norvège. Nous avons consulté des sources publiques telles que l'Institut norvégien de santé publique, l'Agence norvégienne des médicaments, Statistics Norway, les statistiques de santé de l'OCDE, ainsi que des documents sélectionnés d'évaluation des technologies de santé au niveau européen, qui aident à confirmer les moteurs de la demande et les effets de prix induits par les politiques.

Nous avons également examiné les dépôts d'entreprises et les présentations aux investisseurs pour repérer les signaux de lancements de produits et d'exposition de portefeuille, puis les sites d'associations et la presse fiable pour vérifier les évolutions majeures telles que les résultats d'appels d'offres et l'adoption des biosimilaires. Lorsqu'une série publique présentait des lacunes, nous avons utilisé des abonnements payants pour les données financières et de renseignement des entreprises, des vérifications au niveau des expéditions d'import ou d'export lorsque cela était pertinent, et des bases de données de brevets pour clarifier les pipelines d'innovation. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la façon dont la valeur se constitue à partir des appels d'offres hospitaliers, de la demande des pharmacies de détail et de la dispensation en ligne, car les contrôles de prix peuvent modifier la valeur même lorsque les volumes augmentent. Nous nous sommes entretenus avec un ensemble de fabricants, distributeurs, exploitants de pharmacies, parties prenantes des achats hospitaliers et spécialistes de domaines thérapeutiques à travers la Norvège pour confirmer les hypothèses sur le mix, le calendrier d'adoption et l'impact du remboursement et des dynamiques de prix par paliers.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Direction générale (CXO) : 17 % | APAC : 42 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 32 % |

| Acteurs plus petits : 22 % | Managers : 51 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal part d'une construction descendante (top-down) qui reconstitue la demande de médicaments en Norvège à partir des répartitions par classe thérapeutique et de l'exposition par canal, puis la met en correspondance avec les réalités nationales de tarification et de remboursement. Pour maintenir des totaux pratiques, nous avons corroboré les résultats par des vérifications ascendantes (bottom-up) sélectives, telles que des calculs de prix et de volume au niveau de produits échantillonnés, des agrégations de revenus fournisseurs lorsque les informations sont disponibles, et des vérifications de canaux pour le mix hôpital versus détail.

Les intrants les plus déterminants en Norvège comprennent la répartition entre la demande sur prescription (Rx) et sans prescription (OTC), le mix marque versus générique, les schémas de substitution biosimilaire dans les hôpitaux, le calendrier et la couverture des appels d'offres, ainsi que le déplacement de la dispensation vers les pharmacies en ligne. Les mouvements par voie d'administration et par classe thérapeutique ont également été utilisés pour éviter de surpondérer un seul domaine lorsque des changements de politique affectent une catégorie plus qu'une autre.

Pour les prévisions, nous avons principalement utilisé une analyse de scénarios appuyée par des modèles de tendances à court terme (incluant le lissage exponentiel sur des séries stables), car les paliers de prix induits par les politiques et les réinitialisations d'appels d'offres peuvent provoquer des variations non linéaires de la valeur. Lorsqu'une vérification ascendante ne pouvait couvrir une classe de niche, l'écart a été comblé à l'aide d'hypothèses de part de marché prudentes, ensuite confirmées par des discussions de suivi avec des experts locaux.

Validation des données et cycle de mise à jour

La validation s'effectue via de multiples vérifications afin qu'un point de données isolé ne dicte pas le résultat. Nous comparons les totaux modélisés avec des signaux indépendants tels que des références publiques de taille de marché, des événements politiques observés, les réalités de la structure des canaux, et l'orientation des revenus au niveau des entreprises, puis toute variation anormale est réexaminée par rapport aux hypothèses de base.

Avant validation finale, le travail passe par une revue analytique en plusieurs étapes où les calculs, les unités et le traitement des devises sont revérifiés, suivie d'une dernière passe de cohérence sur l'ensemble des sections. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements de règles de remboursement, des évolutions majeures d'appels d'offres, ou une activité de lancement significative dans un domaine thérapeutique. Juste avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vue la plus récente.

Taille du marché pharmaceutique norvégien selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs publiées du marché pharmaceutique norvégien peuvent différer, car tous les éditeurs n'utilisent pas la même délimitation de ce qui compte comme valeur pharmaceutique ni le même point de la chaîne de tarification. Même lorsque le pays est identique, le choix de la couverture Rx versus OTC, le traitement des appels d'offres hospitaliers, et le calendrier des devises peuvent modifier le chiffre final.

Des preuves publiques telles que l'estimation de 3,5 milliards USD de Trade.gov pour 2025 et les signaux politiques concernant les plafonds de prix et le dispositif de prix par paliers sont utilisés comme vérifications pour rattacher la valeur 2025 de Mordor Intelligence à un bassin de demande réaliste pour la Norvège, plutôt que de mélanger avec des dépenses de santé connexes. Les différences proviennent également du fait que les chiffres sont exprimés au prix départ-fabricant ou plus proches de la valeur de détail, et du fait que les appels d'offres hospitaliers sont saisis en prix nets ou en prix catalogue, ce qui affecte les années comportant d'importantes bascules vers les biosimilaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,13 milliards USD (2025) | |

| Note gouvernementale sur le commerce A | 3,50 milliards USD (2025) | L'estimation est présentée comme un total national unique sans définition claire de la base de prix, et elle n'explique pas comment les médicaments Rx, OTC et hospitaliers soumis à appel d'offres sont nettés des remises. |

| Média spécialisé B | 3,00 milliards USD (2021) | La valeur est donnée sous forme de fourchette pour une seule année historique et est fortement façonnée par des commentaires sur la structure de distribution et des appels d'offres, ce qui limite la reproductibilité pour un modèle cohérent sur plusieurs années. |

Parmi les trois chiffres, l'écart s'explique principalement par les choix de base de prix et la manière dont le nettage des appels d'offres hospitaliers est traité, suivi de l'année utilisée et du calendrier des devises. En maintenant un périmètre strict aux médicaments et en ancrant le modèle à des signaux d'achat observables spécifiques à la Norvège, le chiffre final reste traçable à des intrants clairs et peut être reproduit lorsque les hypothèses sont mises à jour.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché pharmaceutique norvégien ?

La taille du marché pharmaceutique norvégien devrait atteindre 3,2 milliards USD en 2026 et croître à un TCAC de 2,28 % pour atteindre 3,58 milliards USD d'ici 2031.

Quelle classe thérapeutique génère les revenus les plus importants ?

Les médicaments cardiovasculaires représentaient 15,31 % des ventes en 2025.

Quels sont les acteurs clés du marché pharmaceutique norvégien ?

AbbVie Inc., Bayer AG, Boehringer Ingelheim, GSK plc et AstraZeneca sont les principales entreprises opérant sur le marché pharmaceutique norvégien.

Quel TCAC est prévu pour le canal des pharmacies en ligne en Norvège ?

Les pharmacies en ligne devraient croître à un TCAC de 3,02 % jusqu'en 2031.

Dernière mise à jour de la page le: