Taille et part du marché des emballages en boîtes composites et fûts en fibres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

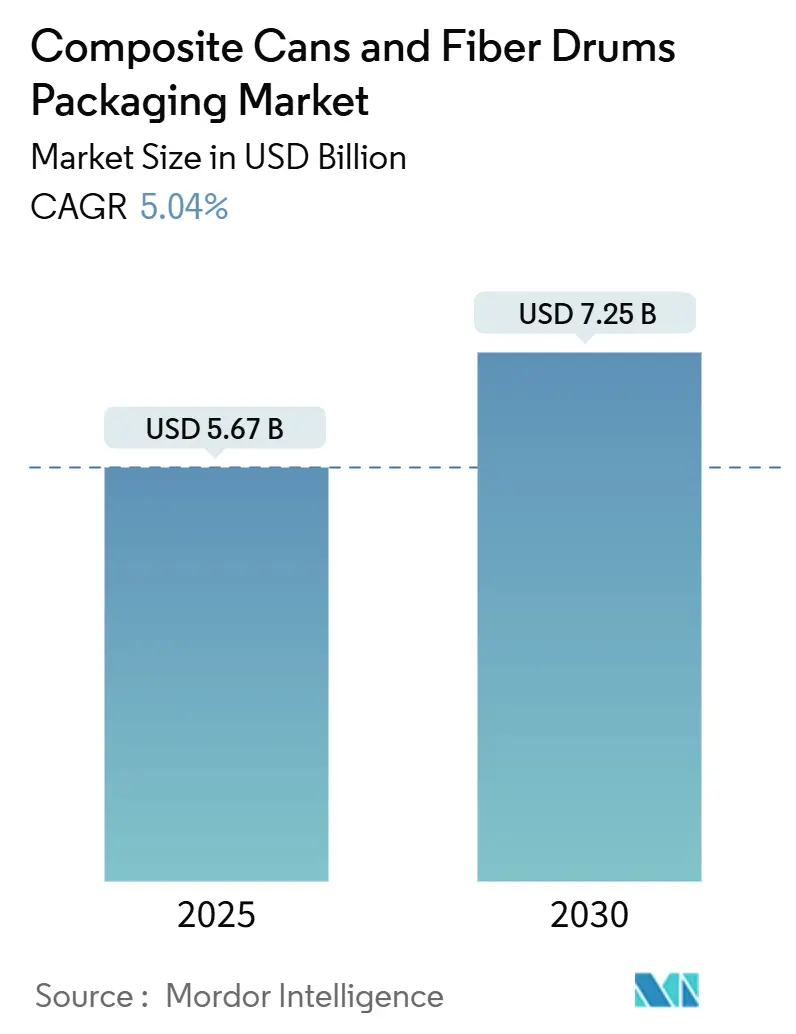

| Taille du Marché (2025) | 5.67 Milliards de dollars |

| Taille du Marché (2030) | 7.25 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages en boîtes composites et fûts en fibres par Mordor Intelligence

La taille du marché des emballages en boîtes composites et fûts en fibres est estimée à 5,67 milliards USD en 2025, et devrait atteindre 7,25 milliards USD d'ici 2030, à un CAGR de 5,04% pendant la période de prévision (2025-2030). Cette trajectoire reflète la manière dont les propriétaires de marques alignent les spécifications d'emballage sur les mandats de durabilité tout en minimisant les coûts logistiques. La croissance du commerce électronique, les restrictions réglementaires sur les plastiques à usage unique et la préférence croissante des consommateurs pour les formats recyclables en bordure de trottoir convergent pour maintenir la demande soutenue, même lorsque les prix des matières premières fluctuent. Les conteneurs composites offrent une résistance axiale élevée pour un faible grammage, permettant des réductions des coûts de fret qui protègent les marges des marques lorsque les règles de poids dimensionnel postal deviennent plus strictes. Les avancées dans les revêtements barrières permettent désormais aux structures à base de fibres de répondre aux exigences de durée de vie des métaux et des plastiques, ouvrant des cas d'utilisation premium dans les cosmétiques, les nutraceutiques et les aliments fonctionnels. Les fournisseurs en place élargissent leur avantage concurrentiel en intégrant l'approvisionnement en fibres recyclées en amont, en stabilisant les prix des intrants et en accélérant l'automatisation des lignes de production de taille adaptée à proximité des centres de distribution, ce qui raccourcit les délais de livraison et réduit le risque de stocks.

Principaux enseignements du rapport

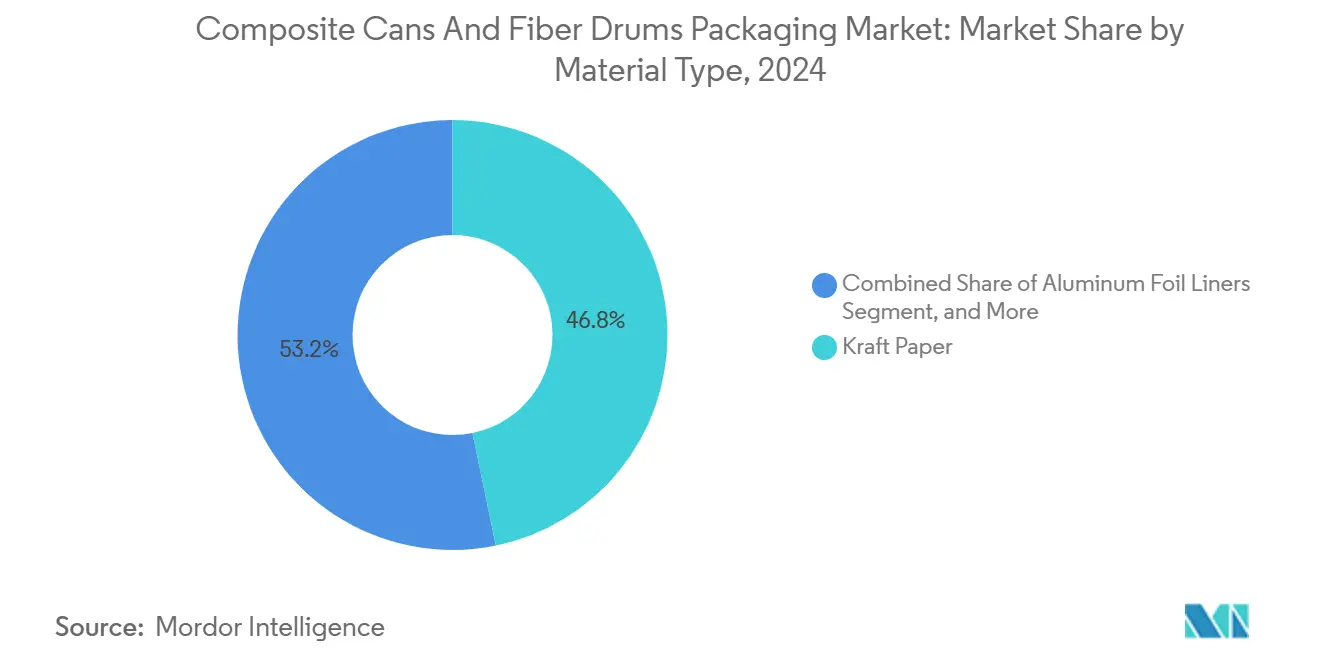

- Par type de matériau, le papier kraft a capturé 46,78% de la part du marché des emballages en boîtes composites et fûts en fibres en 2024.

- Par capacité, la taille du marché des emballages en boîtes composites et fûts en fibres pour jusqu'à 10 litres devrait croître à un CAGR de 6,78% entre 2025 et 2030.

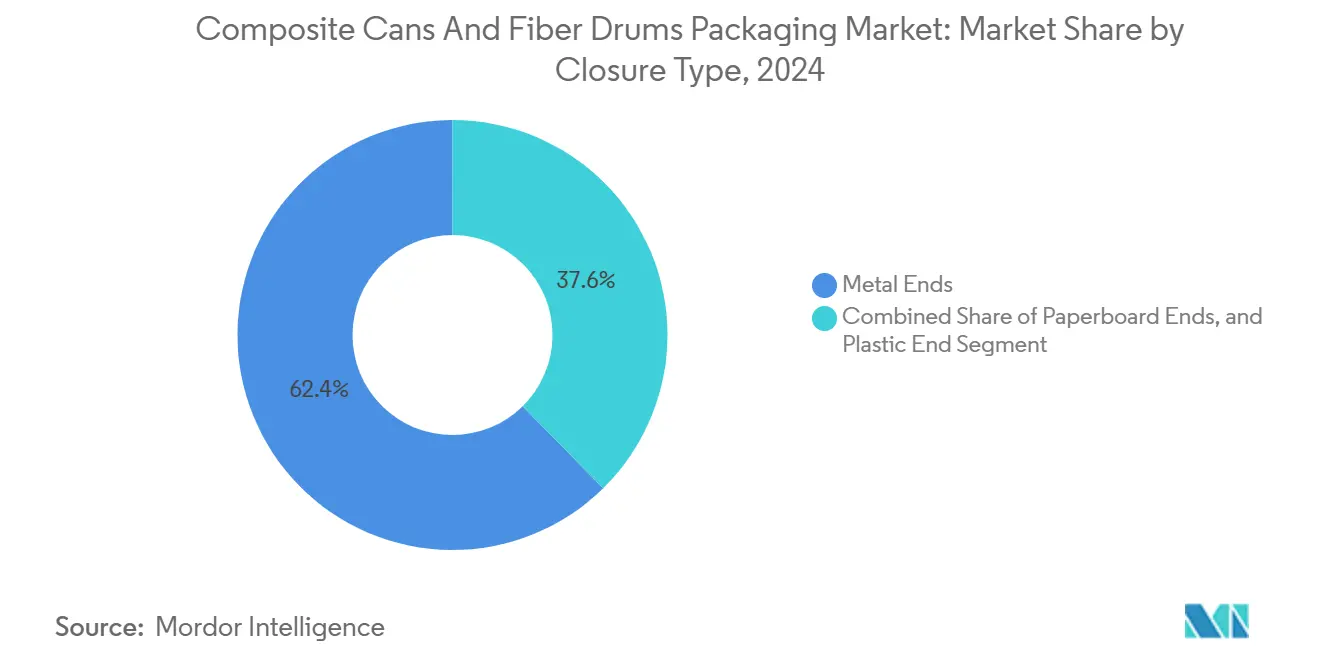

- Par type de fermeture, les fonds métalliques ont capturé 62,37% de la part du marché des emballages en boîtes composites et fûts en fibres en 2024.

- Par secteur d'utilisation finale, la taille du marché des emballages en boîtes composites et fûts en fibres pour les cosmétiques et les soins personnels devrait croître à un CAGR de 8,16% entre 2025 et 2030.

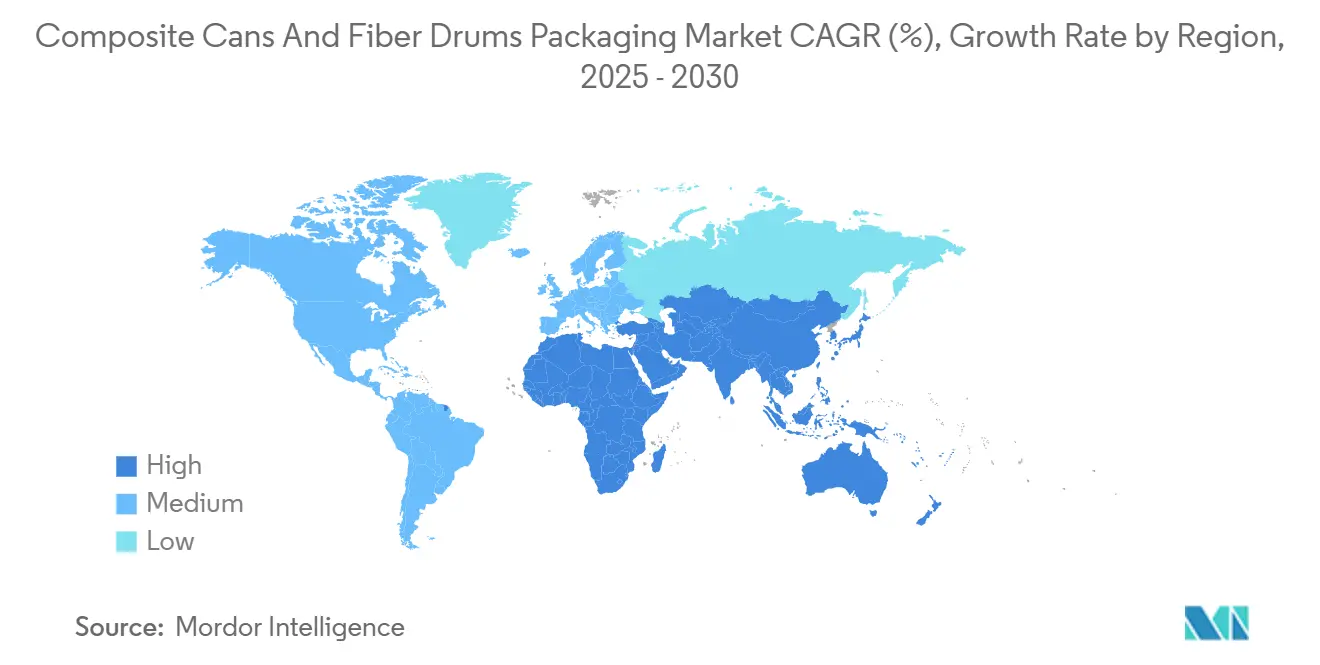

- Par géographie, la région Asie-Pacifique a capturé 41,45% de la part du marché des emballages en boîtes composites et fûts en fibres en 2024.

Tendances et perspectives du marché mondial des emballages en boîtes composites et fûts en fibres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de colis du commerce électronique | +1.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des emballages recyclables en bordure de trottoir | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Économies sur les coûts postaux liés au poids dimensionnel | +0.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations sur la réduction des plastiques et mandats des détaillants | +1.1% | Europe et Amérique du Nord, avec des répercussions au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Production automatisée sur site d'emballages de taille adaptée | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovations en matière de rembourrage en nid d'abeilles avec un CO₂ réduit | +0.4% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de colis du commerce électronique

Le commerce de détail en ligne mondial devrait dépasser un quart de toutes les ventes d'ici 2027, générant un débit de colis sans précédent et obligeant les centres de distribution à privilégier des solutions d'emballage de taille adaptée. Les boîtes composites cylindriques offrent un rapport résistance/poids supérieur, permettant aux expéditeurs de réduire le volume des colis sans compromettre les performances de protection. Les marques dans les soins personnels, les aliments de spécialité et les nutraceutiques s'appuient désormais sur des équipements automatisés de formation de boîtes qui reçoivent les dimensions des commandes en temps réel et produisent des hauteurs personnalisées à la demande, éliminant le rembourrage de vide et réduisant les dépenses de fret. La rigidité du format réduit également les taux de dommages aux produits, ce qui représente un coût significatif dans les canaux de commerce électronique à forte intensité de logistique inverse. Alors que les opérateurs postaux du monde entier étendent la tarification au poids dimensionnel à des seuils plus petits, les boîtes composites captent des volumes provenant de boîtes en carton ondulé surdimensionnées qui ne répondent plus aux exigences de coût de service.

Transition vers des emballages recyclables en bordure de trottoir

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages fixe un objectif de recyclabilité de 90% d'ici 2030, incitant les propriétaires de marques à passer des plastiques multicouches aux structures à dominante fibreuse qui s'intègrent parfaitement dans les flux de collecte des déchets municipaux.[1]Source : Commission européenne, « Règlement sur les emballages et les déchets d'emballages », EUROPA.EU Les grands détaillants américains renforcent cette dynamique par le biais de fiches d'évaluation des fournisseurs qui accordent des espaces en rayon aux produits expédiés dans des emballages recyclables. Étant donné que les boîtes composites combinent des parois en carton avec des fermetures en matériau unique, elles répondent aux critères de conception pour le recyclage et évitent le coût des systèmes de récupération spécialisés. Les études consommateurs montrent que les allégations de recyclabilité rivalisent désormais avec le prix dans les décisions d'achat des ménages, de sorte que les spécialistes du marketing exploitent la surface lisse et imprimable de la boîte pour mettre en avant les références environnementales. À mesure que les réglementations se renforcent au-delà de l'Europe, des projets pilotes en phase initiale en Inde et au Brésil suggèrent que les marchés en développement reproduiront les incitations à la collecte en bordure de trottoir, élargissant la base adressable mondiale pour les boîtes à dominante fibreuse.

Économies sur les coûts postaux liés au poids dimensionnel

Des transporteurs tels que le Service postal des États-Unis facturent les colis sur la base du plus élevé entre la masse réelle et le volume calculé, et ils ont abaissé les seuils de diviseur en 2024, augmentant ainsi effectivement les frais sur les envois à faible densité. Un cylindre enferme un volume donné avec moins de surface qu'une boîte rectangulaire, de sorte que les boîtes composites réduisent régulièrement le poids dimensionnel jusqu'à 15%. Cet avantage est particulièrement prononcé pour les articles à forte marge, tels que les crèmes de soin de la peau, où un emballage compact préserve non seulement l'esthétique du produit, mais maintient également les frais d'expédition sous contrôle. Les opérations de distribution intègrent des algorithmes volumétriques qui signalent les références éligibles à la conversion cylindrique, créant une demande prévisible pour des diamètres standardisés fournis à haute cadence. Étant donné que les économies logistiques s'accumulent immédiatement, les transformateurs trouvent plus facile de répercuter de modestes primes sur les matériaux dans le coût des marchandises.

Réglementations sur la réduction des plastiques et mandats des détaillants

Le projet de loi 54 du Sénat de Californie exige une réduction de 25% des emballages plastiques à usage unique d'ici 2032 et étend les frais de responsabilité des producteurs aux formats non recyclables. Les leaders mondiaux des biens de consommation ont fait écho à cette politique, s'engageant à remplacer ou à reconcevoir les emballages difficiles à recycler. Les boîtes composites à base de fibres répondent à ces engagements tout en maintenant les performances de barrière grâce à de minces revêtements en aluminium ou à base biologique, évitant ainsi l'utilisation de stratifiés plastiques multicouches. Les détaillants utilisent des fiches d'évaluation des emballages qui pénalisent les emballages en matériaux mixtes dépourvus de voies de fin de vie, de sorte que les fournisseurs adoptant des boîtes composites bénéficient d'un avantage en matière de référencement. À mesure que les régimes de reprise obligatoire se multiplient au Canada et dans certaines parties de l'Europe, le coût des plastiques non conformes augmente, faisant des boîtes composites une alternative financièrement attractive.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en papier recyclé | -0.7% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Limitations de la résistance à l'humidité par rapport aux enveloppes en polyéthylène | -0.5% | Mondial, aiguë dans les climats humides d'Asie-Pacifique et d'Afrique | Moyen terme (2-4 ans) |

| Concurrence par les prix des enveloppes à bulles en polyéthylène | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Risques de blocage dans les trieuses postales et de surtaxes | -0.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en papier recyclé

Les prix au comptant des fibres recyclées ont fluctué de 35% en 2024, les taux de collecte stagnant et la demande alternative en carton ondulé augmentant, ce qui a alourdi les coûts d'intrants pour les enrouleuses de boîtes. Les restrictions à l'importation de la Chine ont encore resserré l'offre mondiale, contraignant les transformateurs plus petits à acheter sur les marchés au comptant à des taux défavorables. Les grands groupes intégrés verticalement, tels que Sonoco, possèdent des usines de récupération qui amortissent la volatilité et élargissent les avantages en termes de coûts. L'inflation énergétique aggrave l'incertitude car le défibrage des fibres récupérées est un processus thermiquement intensif. Lorsque les papeteries répercutent la hausse des prix de la pâte sur les transformateurs, la pression sur les marges ralentit l'adoption de nouvelles technologies dans les marchés émergents sensibles aux prix.

Limitations de la résistance à l'humidité par rapport aux enveloppes en polyéthylène

Le kraft non couché absorbe l'humidité ambiante, ce qui peut entraîner un gonflement des panneaux ou un délaminage lors du fret maritime et du stockage en entrepôt tropical. Bien que de minces couches de polyéthylène téréphtalate ou d'acide polylactique fournissent une barrière, elles augmentent les coûts des matériaux de 20 à 30% et peuvent compliquer la recyclabilité. Les conditionneurs d'électronique et de produits pharmaceutiques, qui nécessitent des emballages de qualité dessiccant, continuent souvent d'utiliser des enveloppes en polyéthylène ou des sachets en feuille d'aluminium pour plus de tranquillité d'esprit. La recherche sur les revêtements en nanomatériaux de cellulose promet des taux de transmission de vapeur d'eau approchant ceux des plastiques, mais les coûts de mise à l'échelle restent prohibitifs. Jusqu'à ce que les barrières à base biologique atteignent une parité économique, les secteurs sensibles à l'humidité tempéreront l'élan de croissance global.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du papier kraft face à l'innovation en matière de barrières

Le papier kraft a généré 46,78% du chiffre d'affaires de 2024 grâce à des réseaux d'approvisionnement établis et des structures de coûts compétitives qui s'alignent sur les engagements de durabilité. Son indice de déchirure élevé et son imprimabilité permettent aux transformateurs d'atteindre une esthétique de rayon de vente au détail tout en maintenant un faible grammage. La taille du marché des boîtes composites pour les variantes à base de kraft devrait augmenter régulièrement à mesure que la faveur réglementaire se tourne vers les intrants renouvelables, bien que la croissance des parts se modère à mesure que les niches critiques en matière de barrières exigent des revêtements avancés. Les constructions avec revêtement en feuille d'aluminium, bien que représentant une base plus petite, devraient enregistrer un CAGR de 7,34% jusqu'en 2030, car elles ouvrent les segments des cosmétiques, du café et des préparations pour nourrissons qui nécessitent une protection contre l'oxygène et l'humidité. Les producteurs intègrent souvent des feuilles ultra-minces, généralement inférieures à 12 µm, pour réduire les dépenses en matériaux tout en maintenant des joints hermétiques, en particulier lorsqu'elles sont associées à des fonds métalliques scellés par induction.

Le carton blanchi séduit les designers à la recherche d'une surface lumineuse et uniforme pour les références cadeaux de luxe. Bien que le substrat commande une prime de prix, les spécialistes du marketing justifient la dépense par une perception de marque améliorée et des graphiques flexo haute définition. Les films plastiques conservent une pertinence de niche là où la conformité aux tests de chute ou la résistance aux huiles l'emporte sur les exigences de recyclabilité. Les chimies d'adhésifs à base biologique et les apprêts à base d'eau élargissent le récit renouvelable ; cependant, ils doivent répondre aux spécifications de résistance des liaisons fixées par les régulateurs de sécurité alimentaire. La directive européenne sur les plastiques à usage unique pousse les ingénieurs en matériaux à réduire l'épaisseur des couches de polymères, ce qui incite à accélérer la R&D sur les revêtements de dispersion à base d'eau et dérivés de la cellulose qui maintiennent l'intégrité de la barrière tout en maintenant l'emballage dans le flux de recyclage du papier.[2]Source : Agence européenne pour l'environnement, « Rapport de mise en œuvre de la directive sur les plastiques à usage unique », EEA.EUROPA.EU

Par capacité : l'accélération des petits formats remet en question le leadership des formats intermédiaires

Les fûts en fibres de capacité intermédiaire, allant de 26 à 50 litres, ont revendiqué une part de 39,78% en 2024, car les producteurs de produits chimiques, agricoles et alimentaires en vrac disposent de décennies d'expérience en validation de conception avec ce format. Les lignes de remplissage plus anciennes, les schémas de palettisation et les rayonnages d'entrepôt sont conçus selon ces dimensions, ce qui entraîne des coûts de changement élevés qui préservent les volumes existants. Néanmoins, la demande du commerce électronique pour les boîtes d'abonnement et l'expédition directe aux consommateurs propulse le marché des boîtes de jusqu'à 10 litres à un CAGR de 6,78% jusqu'en 2030. Les petits diamètres réduisent le rembourrage de vide, augmentent l'efficacité cubique et séduisent les consommateurs qui perçoivent les emballages compacts comme respectueux de l'environnement. Les plateformes automatisées de taille adaptée incitent les équipes d'approvisionnement à se standardiser sur une bibliothèque de diamètres étroits pouvant être découpés à des hauteurs précises à la volée, réduisant les références et les coûts de stockage.

Les grands fûts dépassant 50 litres restent répandus dans les intermédiaires pétrochimiques et les concentrés de traitement des semences, où l'efficacité de la manutention par chariot élévateur l'emporte sur les préoccupations concernant la densité des palettes. Leur grande épaisseur de paroi offre une résistance à l'empilage exceptionnelle, bien que la croissance soit plus lente car la substitution par des conteneurs intermédiaires en plastique réutilisables compense partiellement la nouvelle demande. La gamme de 11 à 25 litres joue dans les canaux de consommation premium, notamment les mélanges de protéines et les clubs de café de spécialité, où la taille de l'emballage signale l'exclusivité du produit. Des recherches à l'Université technique de Dresde démontrent que des noyaux en nid d'abeilles sans adhésif peuvent réduire le poids de 25% sans sacrifier la résistance à l'écrasement, une percée qui pourrait propulser les formats à faible calibre dans l'adoption industrielle grand public.

Par type de fermeture : la stabilité des fonds métalliques face à la durabilité du carton

Les fonds métalliques ont représenté 62,37% des ventes en 2024, car ils offrent un couple de scellement inégalé et des caractéristiques d'inviolabilité cruciales pour les poudres de haute valeur et les ingrédients déshydratés. Leur compatibilité avec les revêtements par induction prolonge la durée de conservation et prend en charge les processus de remplissage à chaud, les rendant indispensables dans les canaux nutraceutiques et de restauration collective. Cependant, la nature en matériaux mixtes complique les flux de recyclage municipaux, incitant les marques axées sur la RSE à explorer des solutions en matériau unique. Les fonds en carton devraient augmenter de 7,28% par an jusqu'en 2030, car les membranes à bande déchirable laminée et les languettes de tirage soudées par ultrasons comblent l'écart de performance. En maintenant une construction entièrement fibreuse, ces fermetures satisfont aux fiches d'évaluation des détaillants qui pénalisent les emballages nécessitant une séparation des matériaux.

Les fonds plastiques, généralement fabriqués en polyéthylène haute densité ou en polypropylène, servent les lignes grand public à faible marge où les exigences de performance d'étanchéité sont modestes. Les vents contraires réglementaires liés aux lois de réduction des plastiques limitent leur potentiel de croissance, bien qu'ils restent les leaders en termes de coûts dans les climats où la barrière à l'humidité prime sur la rhétorique du recyclage. L'entrée de Guala Closures dans les systèmes à encliquetage pharmaceutiques illustre son investissement continu dans des becs doseurs précis et des caractéristiques de résistance à l'ouverture par les enfants, qui commandent des marges unitaires premium. Les substrats de couvercles fibreux revêtus de barrières de dispersion à base biologique sont en phase pilote, signalant une voie de migration à moyen terme vers des boîtes en matériau unique répondant à la fois aux mandats de performance et de recyclage.

Par secteur d'utilisation finale : la stabilité de l'alimentation et des boissons contraste avec l'accélération des soins personnels

Les conditionneurs d'alimentation et de boissons ont représenté 37,14% du volume mondial en 2024, portés par leur utilisation de longue date dans les produits laitiers en poudre, les mélanges de boissons et les soupes déshydratées. Les spécifications relatives à l'ingress d'oxygène et d'humidité sont bien comprises, permettant des rendements de ligne élevés et de faibles taux de rebuts. Ce segment d'ancrage génère une demande de remplacement régulière, même pendant les ralentissements économiques, grâce au comportement de stockage en garde-manger. La taille du marché des boîtes composites pour les références alimentaires devrait progresser modestement, principalement contrainte par la maturité des catégories traditionnelles. En revanche, les formulations de cosmétiques et de soins personnels devraient croître à un CAGR de 8,16% jusqu'en 2030, car les marques de prestige utilisent des cylindres à base de fibres pour véhiculer un positionnement de beauté propre. Les enveloppes en papier gaufré et les revêtements doux au toucher fournissent des signaux sensoriels que les pots en plastique ne peuvent pas reproduire, tout en maintenant une empreinte carbone similaire.

Les produits chimiques ménagers, des cirages aux insecticides, exploitent la construction à paroi rigide pour éviter les bosselures pendant le transport, tandis que les applications agricoles s'appuient sur des revêtements résistants à l'humidité pour protéger les enrobages de semences en micronutriments. Les conditionneurs pharmaceutiques évaluent les boîtes composites lorsque les performances de barrière à l'humidité répondent aux normes de la monographie USP, principalement pour les comprimés effervescents et les poudres probiotiques. Les accessoires électroniques et les produits de loisirs, tels que les peintures de spécialité, complètent une longue traîne diversifiée où l'espace d'impression fonctionne comme un panneau d'affichage, transformant chaque expédition en point de contact marketing.

Analyse géographique

La région Asie-Pacifique a mené avec 41,45% du chiffre d'affaires mondial en 2024 et devrait suivre un CAGR de 7,68% à mesure que les fabricants en Chine, en Inde et en Thaïlande développent des lignes d'enroulement modernes qui convertissent le kraft d'origine locale en emballages prêts à l'exportation. Les incitations gouvernementales dans le cadre de la feuille de route de l'économie circulaire de la Chine et les règles de responsabilité élargie des producteurs de l'Inde créent une demande tirée pour les formats recyclables que les boîtes composites satisfont. Les géants régionaux du commerce électronique capitalisent sur les faibles coûts de main-d'œuvre et la proximité des clusters de consommateurs pour introduire des fûts en fibres pour les produits de base en vrac, tels que les poudres de protéines, accélérant ainsi l'adoption nationale. Les transformateurs locaux exportent également des boîtes vers l'Océanie et le Moyen-Orient, profitant des faibles tarifs d'expédition et des accords de libre-échange de l'ASEAN.

L'Amérique du Nord reste un foyer d'innovation où les réseaux de distribution investissent dans l'automatisation de taille adaptée qui se marie bien avec les cylindres à hauteur variable. Le paysage de vente au détail mature de la région privilégie la différenciation en rayon, et la législation américaine sur la réduction des plastiques devrait stimuler l'adoption des fibres parmi les marques nationales. Le régime de tarification du carbone du Canada favorise les conceptions d'emballages économes en matériaux ; ainsi, les propriétaires de marques intègrent les données d'analyse du cycle de vie dans la sélection des emballages. L'Europe affiche une croissance régulière ancrée par des directives strictes sur les déchets et une collecte en bordure de trottoir robuste qui minimise la confusion des consommateurs en fin de vie. L'Allemagne, la France et les pays nordiques déploient des systèmes de consigne qui récompensent financièrement les propriétaires de marques pour les formats en matériau unique.

La classe moyenne émergente d'Amérique du Sud stimule les mises à niveau des aliments emballés, notamment au Brésil, où les interdictions étatiques sur les plateaux en polystyrène expansé se répercutent sur des campagnes plus larges de réduction des plastiques. Les boîtes composites gagnent des parts dans les boissons chocolatées en poudre et le café instantané, aidées par des clusters d'exploitation minière d'aluminium établis qui fournissent des revêtements en feuille d'aluminium compétitifs en termes de coûts. Le Moyen-Orient et l'Afrique, bien que représentant une base plus petite, connaissent une forte adoption dans les exportations d'aliments de spécialité des Émirats arabes unis et les lignes de soins personnels sud-africaines, où les détaillants se différencient sur les allégations de durabilité. Des projets d'infrastructure tels que l'expansion des installations portuaires du Kenya réduisent les coûts de fret entrant pour les noyaux en papier enroulé, améliorant l'économie locale pour les transformateurs.

Paysage concurrentiel

Le marché des boîtes composites présente une fragmentation modérée. Sonoco Products, Greif et Mondi utilisent des usines de fibres recyclées captives et des usines de transformation sur plusieurs continents pour assurer la cohérence de l'approvisionnement, un facteur crucial pour les équipes d'approvisionnement des multinationales de biens de grande consommation. Leur échelle permet des avantages en termes de coûts unitaires et finance la R&D sur les technologies de barrières à base d'eau qui pérennisent les portefeuilles face à l'escalade des taxes sur les plastiques. La consolidation du secteur s'est accélérée : International Paper a acquis DS Smith pour 7,2 milliards USD, formant un géant transatlantique avec une capacité composite élargie. Pendant ce temps, Smurfit et WestRock ont combiné leurs opérations pour débloquer des synergies en matière d'approvisionnement et d'impression numérique.

Les spécialistes de taille intermédiaire, tels que VPK Group et Corex, se concentrent sur les boîtes enroulées en spirale à petit format pour les applications nutraceutiques et cosmétiques, où les changements rapides de maquette et les délais de tolérance serrés garantissent des prix premium.[3]Source : VPK Group, « Acquisition de l'emballage composite Tupak », VPKGROUP.COM Des start-ups soutenues par des fonds de capital-risque expérimentent des revêtements en nanomatériaux de cellulose et des fonds en papier scellables par induction, ciblant des opportunités en eaux bleues dans les niches pharmaceutiques et alimentaires sensibles à l'humidité. Les priorités stratégiques des acteurs de premier rang comprennent l'installation de palettiseurs robotisés à grande vitesse, l'intégration de la RFID pour une meilleure visibilité des stocks et l'adoption de crédits de capture de carbone pour répondre aux exigences de reporting de portée 3 des clients mondiaux.

Les dépôts de brevets mettent en évidence l'allègement par noyau en nid d'abeilles, les bio-adhésifs liés par extrusion et l'optimisation de la coupe en hauteur pilotée par l'IA. Les fournisseurs concluent des accords de développement conjoint avec des spécialistes en chimie des barrières pour accélérer la commercialisation. En Asie-Pacifique, les leaders nationaux capitalisent sur la proximité des clusters pétrochimiques pour un approvisionnement compétitif en résines, bien qu'ils fassent face à des coûts salariaux croissants qui érodent les avantages historiques liés à la main-d'œuvre. Dans l'ensemble, la concurrence se concentre sur l'équilibre entre l'économie unitaire et la recyclabilité ; les acteurs capables de découpler les performances de la teneur en polymères sont en mesure de capter une part disproportionnée à mesure que les normes de durabilité s'intensifient.

Leaders du secteur des emballages en boîtes composites et fûts en fibres

Sonoco Products Company

Greif, Inc.

Mondi plc

Smurfit WestRock plc

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Mondi a finalisé son acquisition des actifs de Schumacher Packaging pour 634 millions EUR (692 millions USD), augmentant la capacité européenne de production de boîtes composites pour servir les biens de consommation premium.

- Septembre 2025 : International Paper a finalisé son acquisition de DS Smith pour 7,2 milliards USD, créant le plus grand groupe d'emballage au monde avec une capacité composite élargie.

- Août 2025 : VPK Group a acquis les opérations de boîtes composites de Tupak pour 85 millions EUR (93 millions USD), ajoutant des cylindres à petit diamètre pour les marques alimentaires de luxe.

- Juillet 2025 : La fusion Smurfit WestRock a obtenu l'autorisation réglementaire finale, débloquant des ressources communes de R&D pour les solutions de barrières à base de fibres.

Portée du rapport mondial sur le marché des emballages en boîtes composites et fûts en fibres

| Papier kraft |

| Carton blanchi |

| Revêtements en feuille d'aluminium |

| Films plastiques |

| Adhésifs et résines |

| Jusqu'à 10 litres |

| 11-25 litres |

| 26-50 litres |

| Plus de 50 litres |

| Fonds métalliques |

| Fonds plastiques |

| Fonds en carton |

| Alimentation et boissons |

| Cosmétiques et soins personnels |

| Biens de consommation |

| Agriculture |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de matériau | Papier kraft | ||

| Carton blanchi | |||

| Revêtements en feuille d'aluminium | |||

| Films plastiques | |||

| Adhésifs et résines | |||

| Par capacité | Jusqu'à 10 litres | ||

| 11-25 litres | |||

| 26-50 litres | |||

| Plus de 50 litres | |||

| Par type de fermeture | Fonds métalliques | ||

| Fonds plastiques | |||

| Fonds en carton | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Cosmétiques et soins personnels | |||

| Biens de consommation | |||

| Agriculture | |||

| Produits pharmaceutiques | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des boîtes composites en 2025 ?

Le marché des boîtes composites a atteint 5,67 milliards USD en 2025 et devrait atteindre 7,25 milliards USD d'ici 2030, reflétant un CAGR de 5,04%.

Quel matériau domine l'adoption actuelle ?

Le papier kraft maintient son leadership avec une part de chiffre d'affaires de 46,78%, grâce à son efficacité en termes de coûts, son imprimabilité et son infrastructure de recyclage établie.

Pourquoi les marques passent-elles des fermetures plastiques aux fonds en carton ?

Les fonds en carton permettent un emballage en matériau unique qui facilite le recyclage en bordure de trottoir, aidant les marques à satisfaire aux fiches d'évaluation des détaillants et aux réglementations à venir sur la réduction des plastiques.

Qu'est-ce qui stimule le segment à la croissance la plus rapide ?

Les remplissages de cosmétiques et de soins personnels se développent à un CAGR de 8,16% car les marques premium exploitent les boîtes en fibres pour signaler la durabilité et rehausser l'attrait en rayon.

Quelle région affiche la croissance la plus élevée ?

La région Asie-Pacifique affiche l'expansion régionale la plus rapide à un CAGR de 7,68%, en raison de ses grandes bases de consommateurs, de l'adoption rapide du commerce électronique et des politiques favorables d'économie circulaire.

Comment les frais de poids dimensionnel influencent-ils le choix des emballages ?

La tarification des transporteurs basée sur le volume des colis rend les boîtes composites cylindriques plus attractives, car elles peuvent réduire le poids dimensionnel jusqu'à 15%, réduisant directement les coûts de fret.

Dernière mise à jour de la page le: