Taille et parts du marché du traitement des infections de l'oreille chez les animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.83 Milliards de dollars |

| Taille du Marché (2031) | 1.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.44% CAGR |

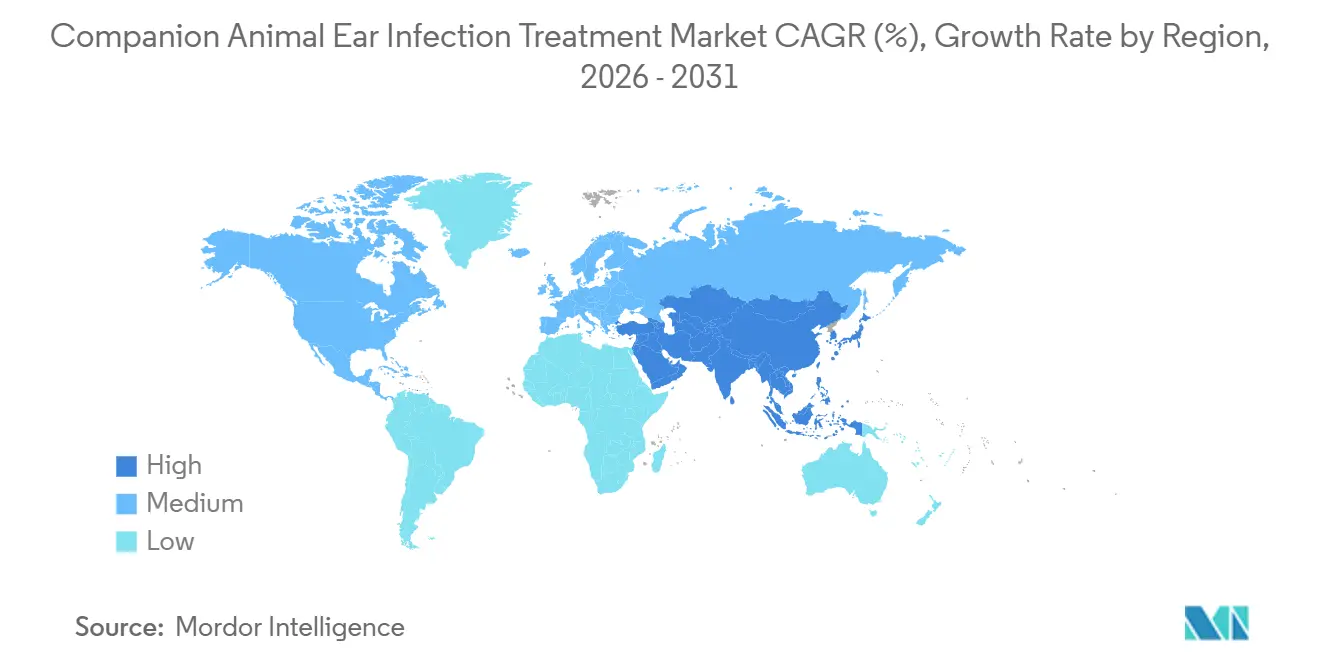

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des infections de l'oreille chez les animaux de compagnie par Mordor Intelligence

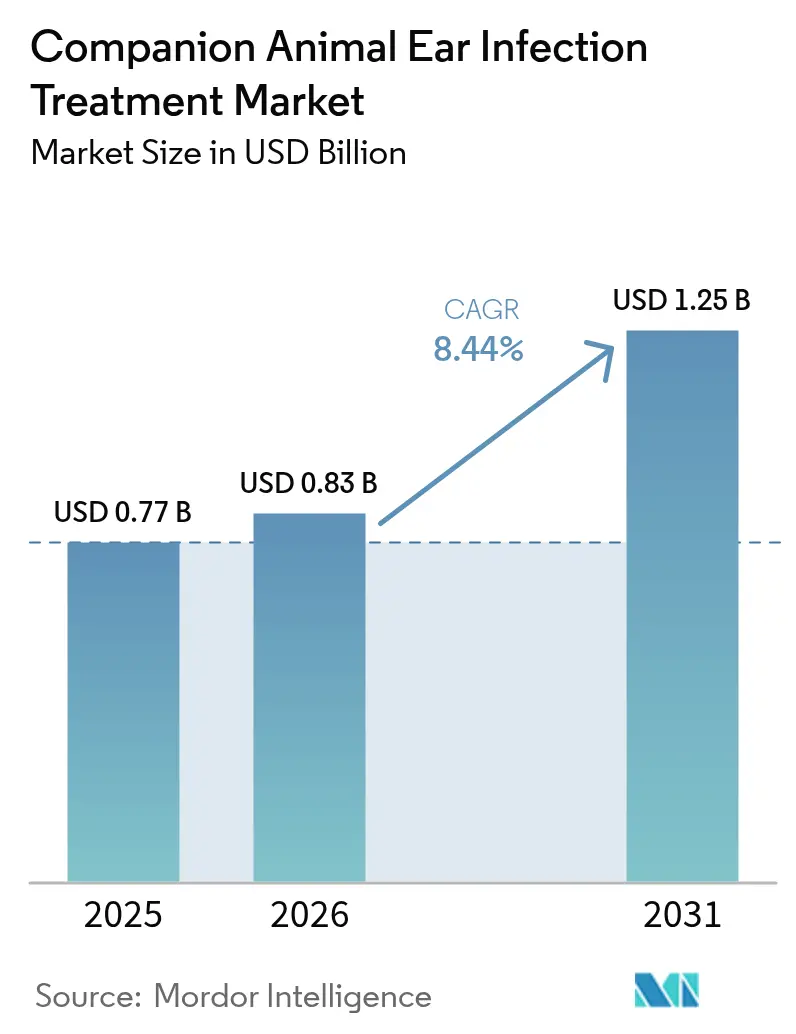

La taille du marché du traitement des infections de l'oreille chez les animaux de compagnie devrait augmenter de 0,77 milliard USD en 2025 à 0,83 milliard USD en 2026 et atteindre 1,25 milliard USD d'ici 2031, avec un TCAC de 8,44 % sur la période 2026-2031.

La demande reste stable même si les dépenses vétérinaires globales ont fortement augmenté entre 2023 et 2024, car les propriétaires accordent désormais la priorité aux thérapies pour affections chroniques telles que les soins otiques plutôt qu'aux visites de bien-être discrétionnaires. Trois évolutions structurelles sous-tendent les perspectives : la résistance aux antimicrobiens qui pousse les vétérinaires vers des produits combinés à prix plus élevé, la normalisation de la télésanté animale qui oriente les prescriptions vers les pharmacies en ligne, et les plans de bien-être financés par les assureurs qui subventionnent les diagnostics précoces. Ces facteurs protègent les flux de revenus lors des ralentissements économiques, permettant au marché du traitement des infections de l'oreille chez les animaux de compagnie de se découpler des tendances générales de fréquentation des cliniques. L'intensité concurrentielle s'accroît à mesure que les acteurs multinationaux établis rivalisent avec les challengers spécialisés pour lancer des systèmes d'administration otique à action prolongée garantissant l'observance et limitant la résistance. L'urbanisation en Asie-Pacifique soutient davantage la croissance des volumes, tandis que les directives de gestion en Amérique du Nord et en Europe reconfigurent le mix produit vers des agents à spectre étroit et des adjuvants stabilisateurs du microbiome.

Principaux enseignements du rapport

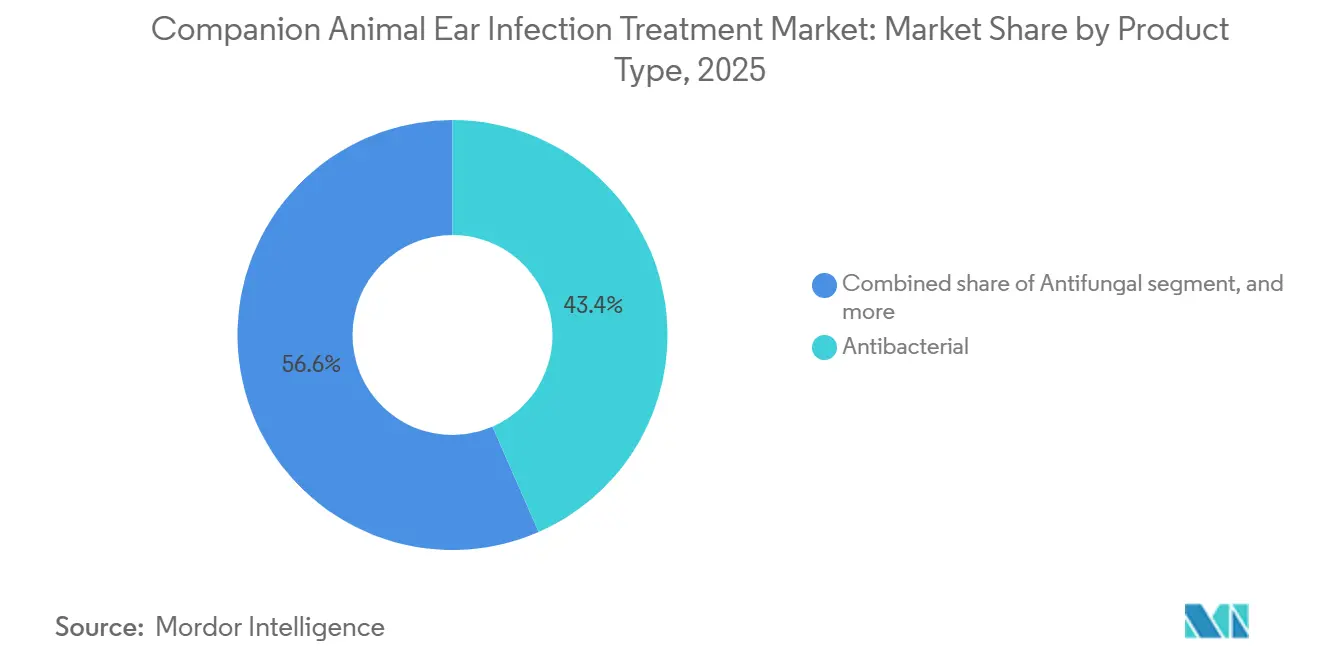

- Par type de produit, les formulations antibactériennes ont dominé avec 43,44 % de la part de marché du traitement des infections de l'oreille chez les animaux de compagnie en 2025, tandis que les agents antifongiques progressent à un TCAC de 9,11 % jusqu'en 2031.

- Par type de maladie, l'otite externe représentait 65,12 % de la taille du marché du traitement des infections de l'oreille chez les animaux de compagnie en 2025, tandis que l'otite interne progresse à un TCAC de 9,25 % jusqu'en 2031.

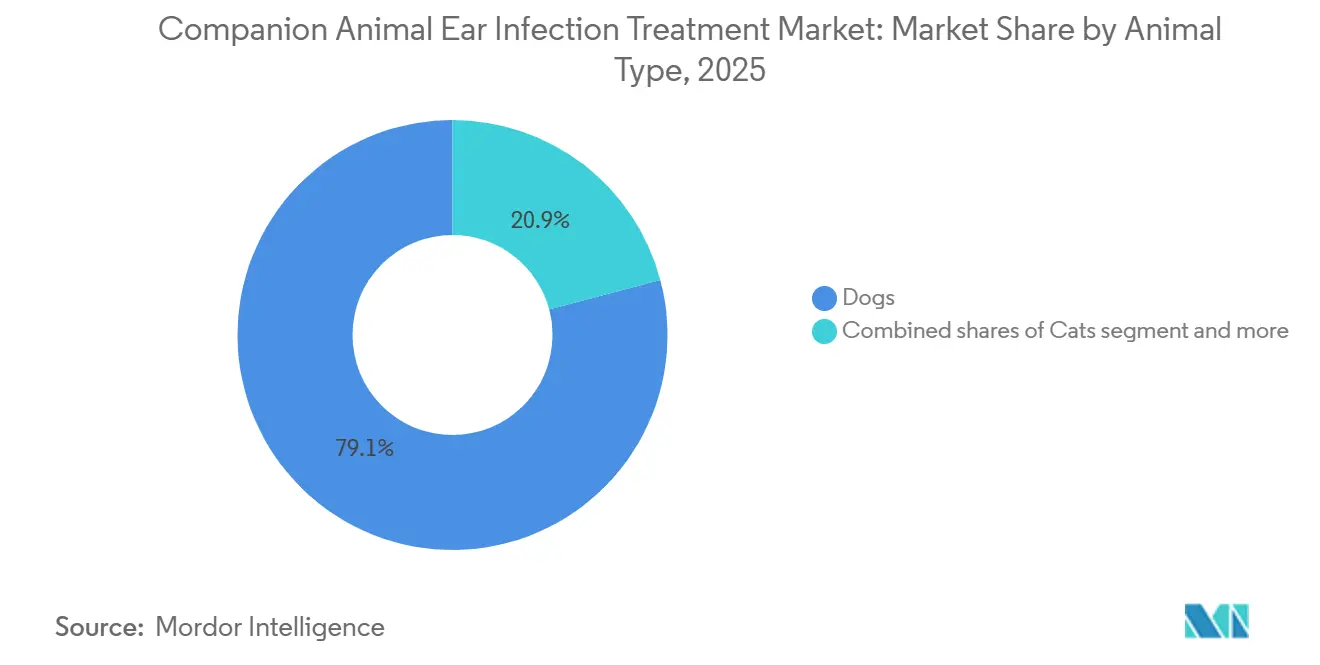

- Par type d'animal, les chiens représentaient 79,12 % de la part de la taille du marché du traitement des infections de l'oreille chez les animaux de compagnie en 2025, tandis que le segment félin devrait croître à un TCAC de 9,31 % jusqu'en 2031.

- Par mode d'administration, les produits topiques dominaient avec 63,55 % de part en 2025, mais les systèmes d'administration otique devraient afficher le TCAC le plus rapide de 9,6 % jusqu'en 2031.

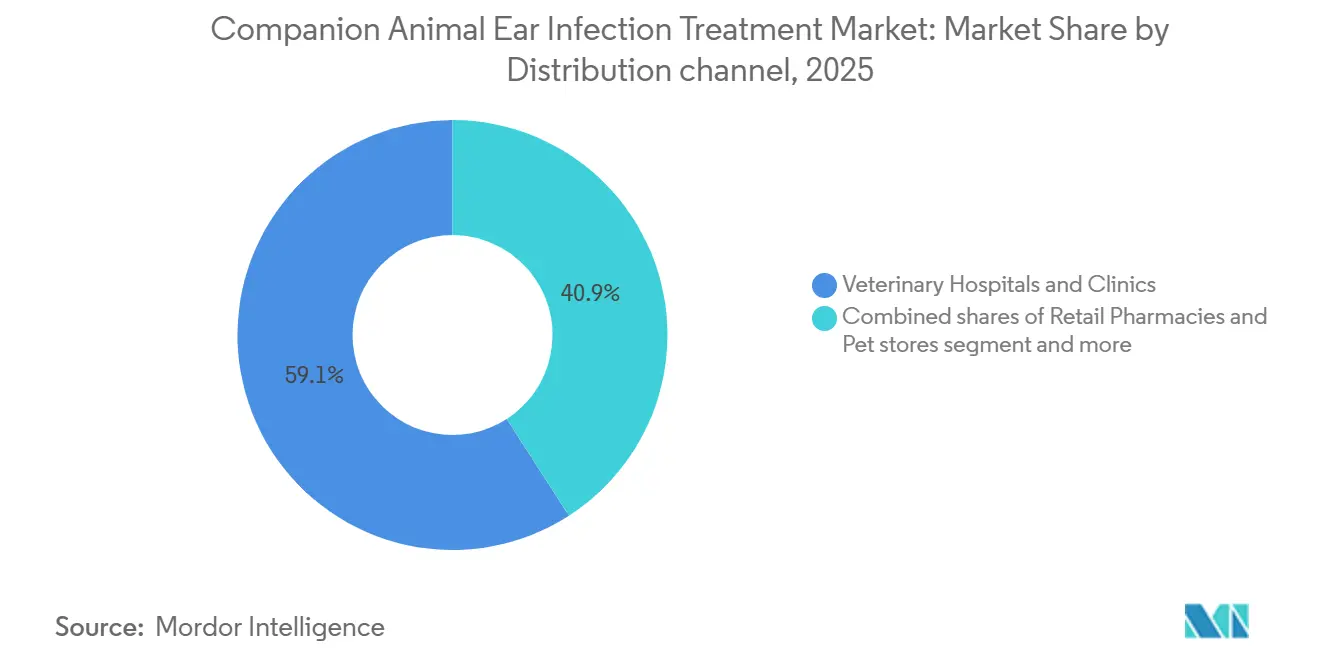

- Par canal de distribution, les hôpitaux et cliniques vétérinaires détenaient 59,12 % de part en 2025, tandis que les pharmacies en ligne sont en voie d'atteindre un TCAC de 9,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 43,43 % de part de revenus en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,77 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement des infections de l'oreille chez les animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation des taux de possession d'animaux de compagnie | +1.8% | Mondial, avec l'Asie-Pacifique comme cœur (Chine, Inde) et les centres urbains d'Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse des dépenses de santé vétérinaire | +1.5% | Amérique du Nord, Europe, Australie ; émergent dans les pays du CCG et en Amérique latine urbaine | Long terme (≥ 4 ans) |

| Disponibilité croissante de thérapeutiques otiques avancées | +1.2% | Mondial, mené par l'Amérique du Nord et l'Europe ; retard réglementaire au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Expansion des services de télésanté animale | +1.0% | Amérique du Nord (lacunes d'accès rural), Asie-Pacifique (commodité urbaine), Europe | Moyen terme (2-4 ans) |

| Approches thérapeutiques émergentes basées sur le microbiome | +0.7% | Amérique du Nord et Europe en tant qu'adopteurs précoces ; Asie-Pacifique et Amérique latine en tant que suiveurs | Long terme (≥ 4 ans) |

| Programmes de bien-être proactifs des assureurs d'animaux de compagnie | +0.9% | Amérique du Nord, Royaume-Uni, Scandinavie ; naissant en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des taux de possession d'animaux de compagnie

Les ménages de la génération Z ont entraîné une hausse de 43,5 % des adoptions d'animaux de compagnie entre 2023 et 2024, portant la possession d'animaux aux États-Unis à 94 millions de foyers [1]American Pet Products Association, "Taille du marché de l'industrie des animaux de compagnie, tendances et statistiques de possession," APPA, americanpetproducts.org. Les jeunes propriétaires privilégient les soins numériques en premier lieu, ce qui oriente les prescriptions vers les plateformes de commerce électronique essentielles au marché du traitement des infections de l'oreille chez les animaux de compagnie. L'urbanisation en Chine et en Inde redéfinit les animaux de compagnie comme des membres de la famille, augmentant les dépenses par habitant en thérapeutiques otiques. La prédisposition raciale chez les chiens aux oreilles pendantes élève l'incidence des infections, assurant une demande récurrente. Les pénuries vétérinaires rurales affectant 129 millions d'Américains renforcent davantage l'adoption de la télésanté qui maintient le débit des prescriptions.

Hausse des dépenses de santé vétérinaire

Les dépenses annuelles moyennes ont atteint 598 USD pour les chiens et 529 USD pour les chats en 2025, mais les dépenses se sont polarisées : les propriétaires aisés ont adopté les services spécialisés tandis que les segments soucieux des coûts ont différé les soins électifs [2]Association vétérinaire médicale américaine, "Livre de référence sur la possession d'animaux de compagnie et les données démographiques," AVMA, avma.org. Les infections de l'oreille restent non différables, protégeant les revenus. Les ouvertures de cliniques dans les pays du CCG et la classe moyenne brésilienne en expansion reproduisent ce schéma, bien que les antibactériens génériques dominent les segments sensibles aux prix.

Disponibilité croissante de thérapeutiques otiques avancées

Les agences réglementaires ont continué d'accélérer les approbations de nouveaux médicaments otiques, la FDA ayant autorisé 45 nouveaux médicaments vétérinaires en 2024 et maintenant un rythme similaire jusqu'au début de 2026, dont beaucoup présentent des gels monodoses en clinique qui éliminent la question de l'observance des propriétaires. Les fabricants ajoutent des excipients perturbateurs de biofilm tels que le tris-EDTA et des anesthésiques locaux aux produits de nouvelle génération afin que les vétérinaires puissent nettoyer, anesthésier et médicamenter le conduit en une seule procédure, réduisant les taux moyens de revisites de 18 % dans les cliniques dermatologiques pilotes.

Les grandes entreprises développent leurs capacités en anticipant la demande ; l'expansion de l'usine européenne de Boehringer Ingelheim pour 75 millions USD augmente la production annuelle de gels combinés de 35 %, garantissant l'approvisionnement à mesure que les volumes en Asie-Pacifique augmentent. Collectivement, ces innovations élèvent le plafond thérapeutique, permettant aux cliniques de traiter des cas chroniques ou résistants qui nécessitaient autrefois une orientation, tout en élargissant le segment premium du marché du traitement des infections de l'oreille chez les animaux de compagnie.

Expansion des services de télésanté animale

Les plateformes de télésanté ont enregistré plus de 700 000 interactions avec des animaux de compagnie en 2025, en hausse de 38 % d'une année sur l'autre, et les revenus devraient dépasser 10 milliards USD d'ici 2030 à mesure que les pénuries rurales se croisent avec la demande urbaine de commodité [3]Association de soins vétérinaires virtuels, "Rapport 2024 sur l'état de la télémédecine vétérinaire," VVCA, vvca.org. La plupart des États américains reconnaissent désormais une visite vidéo comme établissant une relation valide entre vétérinaire, client et patient, permettant la prescription électronique directe qui oriente les médicaments otiques vers les pharmacies en ligne où les prix sont 18 à 22 % inférieurs aux rayons des cliniques.

Les partenariats entre fabricants de médicaments et prestataires de télésanté se multiplient ; Zoetis, en 2026, a commencé à co-marquer des outils éducatifs intégrés dans les principales applications, incitant les vétérinaires à utiliser ses gels monodoses au point de soins. À mesure que la télésanté se normalise, les cliniques se repositionnent comme centres de procédures pour le lavage auriculaire, la cytologie et l'imagerie, tout en concédant que les renouvellements d'ordonnances de routine passeront de plus en plus par des canaux numériques qui façonnent le comportement d'achat sur le marché du traitement des infections de l'oreille chez les animaux de compagnie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Effets indésirables associés à l'utilisation prolongée de stéroïdes | -0.9% | Mondial, avec un examen accru en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Faible sensibilisation des propriétaires aux symptômes précoces des maladies de l'oreille | -0.6% | Mondial, plus prononcé dans les marchés émergents (Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique) | Long terme (≥ 4 ans) |

| Résistance antimicrobienne croissante dans les agents pathogènes otiques | -1.2% | Mondial, avec des points chauds dans les régions à soins vétérinaires intensifs (Amérique du Nord, Europe) | Court terme (≤ 2 ans) |

| Restrictions réglementaires sur les formulations otiques préparées | -0.8% | Amérique du Nord (application par la FDA), Europe (harmonisation par l'EMA) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Effets indésirables associés à l'utilisation prolongée de stéroïdes

L'exposition chronique aux corticostéroïdes à haute puissance a été associée à des syndromes de type Cushing iatrogènes, signalés dans 4,6 % des cas d'otite canine ayant nécessité plus de deux renouvellements de gouttes contenant des stéroïdes dans les données de pharmacovigilance de 2025. Ces risques incitent les dermatologues à réserver la bétaméthasone ou la dexaméthasone aux poussées aiguës et à se tourner vers des inhibiteurs de cytokines tels que l'oclacitinib ou le lokivétumab, qui modulent des voies spécifiques des interleukines sans immunosuppression générale. Les assureurs commencent à imposer des règles de thérapie par étapes qui exigent la documentation d'une intolérance aux stéroïdes avant d'approuver des alternatives premium, ralentissant légèrement l'adoption mais renforçant une prescription prudente.

Au fil du temps, un examen soutenu de la sécurité devrait faire évoluer les préférences formulaires vers des combinaisons à faible dose, des adjuvants probiotiques et des anti-inflammatoires non stéroïdiens, limitant la croissance des gouttes triple-combinaison traditionnelles au sein du marché du traitement des infections de l'oreille chez les animaux de compagnie.

Faible sensibilisation des propriétaires aux symptômes précoces des maladies de l'oreille

Des enquêtes auprès des consommateurs menées par l'AVMA en 2025 ont révélé que 57 % des propriétaires ne pouvaient pas identifier les signes précoces d'otite tels que des grattages légers ou une mauvaise odeur, entraînant un délai moyen de 12 jours avant de consulter un vétérinaire. Ce délai permet à l'inflammation de progresser, doublant la durée du traitement et triplant les dépenses en médicaments, tout en aggravant encore le pronostic dans 1 cas sur 5. Les cliniques de médecine générale manquent souvent d'otoscopie vidéo, s'appuyant sur l'inspection visuelle qui passe à côté des lésions subcliniques ; par conséquent, près de 30 % des cas orientés vers des spécialistes en dermatologie présentent une otite moyenne concomitante qui aurait pu être évitée avec une intervention plus précoce.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les antifongiques progressent avec la hausse des cas à Malassezia

Les antibactériens ont capturé 43,44 % de la part de marché du traitement des infections de l'oreille chez les animaux de compagnie en 2025, mais les antifongiques sont en voie d'atteindre un TCAC de 9,11 % grâce à la hausse des infections à Malassezia. La taille du marché du traitement des infections de l'oreille chez les animaux de compagnie pour les antifongiques devrait s'élargir régulièrement à mesure que les climats humides et les races aux oreilles tombantes favorisent la prévalence fongique. Les gels combinés mélangeant le florfénicol ou la marbofloxacine avec la terbinafine illustrent un positionnement premium, tandis que les formules épargnant les corticostéroïdes répondent aux préoccupations de sécurité.

La résistance aux azoles reste peu fréquente, laissant de la marge aux antifongiques, tandis que les directives de gestion réduisent l'utilisation empirique des fluoroquinolones. Les essais de photothérapie à lumière bleue ont affiché des réductions de la charge pathogène sans antimicrobiens. Les produits à base de microbiome restent expérimentaux, mais l'intérêt des investisseurs signale une perturbation potentielle à long terme du secteur du traitement des infections de l'oreille chez les animaux de compagnie.

Par type de maladie : la croissance de l'otite interne reflète les avancées diagnostiques

L'otite externe a généré 65,12 % des revenus de 2025, confirmant sa domination au sein du marché du traitement des infections de l'oreille chez les animaux de compagnie. Pourtant, l'otite interne progresse à un TCAC de 9,25 % car les centres de référence déploient désormais la tomodensitométrie et l'IRM pour détecter les maladies de l'oreille interne plus tôt. La taille du marché du traitement des infections de l'oreille chez les animaux de compagnie liée aux orientations vers l'imagerie avancée augmente à mesure que les signes vestibulaires déclenchent une évaluation spécialisée.

L'otite externe sévère se divise en cohortes légères et chroniques : le premier groupe favorise les génériques à faible coût, le second opte pour des gels à action prolongée indépendants de l'observance. L'otite moyenne implique souvent une myringotomie chirurgicale, concentrant les revenus dans les hôpitaux spécialisés.

Par type d'animal : le segment félin s'accélère avec l'adoption urbaine

Les chiens représentaient 79,12 % de la part en 2025, mais les chats s'accélèrent à un TCAC de 9,31 % à mesure que les appartements urbains et les préférences de la génération Z soutiennent l'adoption féline. La part de marché du traitement des infections de l'oreille chez les animaux de compagnie pour les félins reste faible, mais la croissance dépasse la demande canine.

La prédisposition des chiens maintient le volume canin absolu élevé, tandis que les cas félins coïncident souvent avec des troubles systémiques qui font gonfler les coûts de traitement. Des opportunités de niche émergent chez les lapins et les furets, bien que les volumes restent modestes, ne soutenant que des produits spécialisés.

Par mode d'administration : les systèmes otiques contournent les obstacles à l'observance

Les topiques détenaient 63,55 % de part en 2025, mais les systèmes d'administration otique afficheront le TCAC le plus rapide de 9,6 % jusqu'en 2031. Les gels monodoses en clinique éliminent les problèmes d'adhérence des propriétaires, un facteur clé pour le marché du traitement des infections de l'oreille chez les animaux de compagnie. Ce changement augmente les revenus par visite pour les cliniques mais comprime les ventes de topiques à doses répétées.

Les agents oraux restent pertinents pour l'otite moyenne ou les co-infections systémiques, bien que les effets secondaires gastro-intestinaux freinent l'acceptation des propriétaires. Les injectables à action prolongée reflètent les thérapies dépôt humaines, signalant un mouvement supplémentaire vers des solutions administrées par les vétérinaires au sein du secteur du traitement des infections de l'oreille chez les animaux de compagnie.

Par canal de distribution : le commerce électronique capte les propriétaires sensibles aux prix

Les cliniques vétérinaires ont dispensé 59,12 % des revenus de 2025, mais les pharmacies en ligne se développeront à un TCAC de 9,12 % alors que 60 % des propriétaires comparent les prix pour réduire les coûts des médicaments. Les intégrations de télésanté permettent aux plateformes de transmettre les ordonnances directement aux centres de traitement des commandes, créant un parcours sans friction qui érode les marges de dispensation des cliniques.

Les pharmacies de détail expérimentent des kiosques vétérinaires en magasin, mais la portée géographique limitée freine l'impact. Les cliniques répondent en mettant l'accent sur les diagnostics et les procédures qui ne peuvent pas être expédiés, préservant leur centralité clinique sur le marché du traitement des infections de l'oreille chez les animaux de compagnie.

Analyse géographique

L'Amérique du Nord a généré 43,43 % des revenus mondiaux en 2025, soutenue par une forte pénétration des assurances, une densité élevée de cliniques et des niveaux de prix premium. La taille du marché du traitement des infections de l'oreille chez les animaux de compagnie dans la région reste résiliente malgré les vents contraires macroéconomiques car les infections de l'oreille sont non électives. Les directives de gestion réduisent le volume des fluoroquinolones mais stimulent la demande de tests de culture et d'agents à spectre étroit. Les pénuries rurales favorisent l'adoption de la télésanté, associant les soins virtuels à la livraison par courrier pour maintenir l'accès.

L'Europe suit avec un cadre mature caractérisé par une gestion stricte des antimicrobiens et une couverture d'assurance supérieure à 25 % dans les marchés principaux. Les approbations harmonisées de l'EMA accélèrent les lancements transfrontaliers, mais les différences dans les règles de préparation fragmentent encore la distribution. La croissance du marché est régulière mais plus lente qu'en Asie-Pacifique en raison d'une pénétration de base déjà élevée.

L'Asie-Pacifique affiche le TCAC le plus rapide de 9,77 %, propulsée par la Chine et l'Inde, où la hausse des revenus disponibles et l'évolution des valeurs culturelles élèvent les animaux de compagnie au statut de membres de la famille. Les canaux de commerce électronique dominent les centres urbains, permettant aux fabricants de contourner les réseaux de cliniques inégaux. Les partenariats de production locale, tels que la coentreprise de Vetoquinol en Chine en 2025, accélèrent la navigation réglementaire et réduisent les coûts logistiques.

L'Amérique du Sud présente un profil bifurqué : la classe moyenne brésilienne élargit la demande, mais la sensibilité aux prix maintient la domination des génériques. Les États du CCG investissent dans de nouvelles cliniques, mais les climats chauds posent des défis de chaîne du froid pour les biologiques. L'Afrique reste naissante avec des données limitées, mais les classes moyennes urbaines en Afrique du Sud et au Kenya montrent une adoption précoce des soins premium pour animaux de compagnie. Collectivement, les marchés émergents diversifient les flux de revenus et amortissent les risques de saturation dans les régions établies du marché du traitement des infections de l'oreille chez les animaux de compagnie.

Paysage concurrentiel

Le leadership mondial repose sur Zoetis, Boehringer Ingelheim et Elanco, dont les larges portefeuilles et la logistique mondiale confèrent des avantages d'échelle. Leurs pipelines de R&D 2024-2025 mettent l'accent sur les gels indépendants de l'observance et les modulateurs du microbiome, soutenus par des dépôts de brevets et des expansions de capacité telles que la mise à niveau de l'usine européenne de Boehringer Ingelheim pour 75 millions USD en 2026. Les acteurs spécialisés Dechra, Virbac et Vetoquinol se taillent des niches en se concentrant sur la profondeur dermatologique et l'agilité régionale. La série d'approbations FDA de Dechra en 2025 pour des gels monodoses élargit son empreinte dans les solutions sans corticostéroïdes.

L'adoption technologique est un facteur de différenciation clé. Les entreprises qui associent les diagnostics d'otoscopie vidéo à l'éducation sur les produits aident les cliniques à justifier des prix premium tout en s'alignant sur les règles de gestion de la BSAVA et du CDC. Les intégrations télésanté-pharmacie, illustrées par le partenariat de Zoetis en 2026 avec une plateforme de premier plan, visent la montée en puissance de la vente directe aux consommateurs. Les fabricants de génériques, tels que Norbrook, concurrencent sur les prix, sapant les fluoroquinolones de marque mais renforçant la gestion en offrant des options à spectre étroit rentables.

Le marché du traitement des infections de l'oreille chez les animaux de compagnie récompense désormais l'innovation et la flexibilité des canaux plutôt que la seule échelle. Les multinationales doivent protéger leurs parts en reformulant leurs propositions de valeur autour de la gestion des antimicrobiens, de la commodité pour les propriétaires et du soutien aux revenus vétérinaires. Les maisons spécialisées poussent des nouveautés épargnant les corticostéroïdes et probiotiques, pariant que l'évolution des préférences cliniques débloquera des marges premium.

Leaders du secteur du traitement des infections de l'oreille chez les animaux de compagnie

Zoetis Inc.

Dechra Pharmaceuticals PLC

Merck & Co., Inc.

Elanco Animal Health Incorporated

Boehringer Ingelheim Vetmedica GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Merck Animal Health a obtenu l'autorisation de la FDA pour MOMETAMAX SINGLE, une suspension otique monodose pour chiens.

- Mai 2025 : Dechra a obtenu l'approbation de la FDA pour Otiserene, le produit monodose à base de marbofloxacine pour le traitement de l'otite externe chez les chiens.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des traitements des infections de l'oreille chez les animaux de compagnie comme la valeur des produits sur ordonnance et en vente libre, topiques, otiques, oraux ou systémiques, dispensés par les circuits vétérinaires et de vente au détail pour traiter l'otite externe, moyenne et interne chez les chiens, les chats et autres animaux domestiques.

Les diagnostics, les procédures chirurgicales et les thérapeutiques pour animaux d'élevage sont hors de notre périmètre.

Aperçu de la segmentation

- Par type de produit

- Antibactérien

- Aminoglycosides

- Fluoroquinolones

- Autres produits antibactériens

- Antifongique

- Corticostéroïdes

- Autres types de produits

- Antibactérien

- Par type de maladie

- Otite externe

- Otite moyenne

- Otite interne

- Par type d'animal

- Chiens

- Chats

- Autres types d'animaux

- Par mode d'administration

- Topique

- Oral

- Otique

- Par canal de vente

- Hôpitaux et cliniques vétérinaires

- Pharmacies de détail et animaleries

- Pharmacies en ligne et vente directe aux consommateurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des vétérinaires praticiens, des spécialistes en dermatologie des petits animaux et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie ont confirmé les cycles de dosage typiques, les prix de vente moyens et les marges des circuits de distribution. Ces discussions ont comblé les lacunes de données sur la conformité des propriétaires et les thérapies à dose unique à venir, nous permettant d'affiner les hypothèses du modèle.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données ouverts, tels que les enquêtes sur la population animale de l'USDA APHIS, les statistiques de possession de l'AVMA et de la FEDIAF, et les tableaux de bord de prévalence des laboratoires de référence IDEXX, qui ancrent l'incidence des maladies et la pénétration des traitements.

Des revues à comité de lecture, notamment le Journal of Veterinary Dermatology et le JAVMA, ont clarifié les recommandations thérapeutiques, tandis que les expéditions douanières de Volza et les répartitions des revenus dans les SEC 10-K ont contribué à dimensionner les flux de produits.

Des bibliothèques payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des données de ventes au niveau des entreprises qui ont affiné les répartitions régionales.

Les sources citées illustrent, sans les épuiser, les documents consultés pour la validation.

Dimensionnement du marché et prévisions

Une construction descendante convertit les populations régionales de chiens et de chats en « épisodes d'infection traitables », ajuste en fonction des taux de consultation vétérinaire, et multiplie par l'adoption thérapeutique confirmée et les ASP. Des recoupements ascendants, à savoir des consolidations d'échantillons de revenus de fabricants et des audits de factures de distributeurs, calibrent les totaux avant la réconciliation finale. Les principales variables du modèle comprennent :

- l'incidence annuelle de l'otite par espèce animale,

- la probabilité de consultation vétérinaire par épisode,

- la durée moyenne d'un traitement,

- la part des schémas topiques par rapport aux schémas systémiques,

- la dérive des ASP liée au mix médicaments de marque/génériques,

- la couverture régionale par une assurance animale.

Une régression multivariée, combinant la croissance de la possession d'animaux de compagnie, la densité des cliniques et les dépenses disponibles pour les soins aux animaux, projette la demande ; le lissage ARIMA tempère la volatilité à court terme. Lorsque les données ascendantes étaient partielles, les volumes manquants ont été imputés à partir de moyennes mobiles sur trois ans de géographies comparables.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux ventes historiques, d'un signalement des valeurs aberrantes et d'une révision par un analyste senior.

Le modèle est actualisé chaque année, avec des ajustements intermédiaires lorsque des événements significatifs, tels que des rappels de médicaments et des approbations majeures, modifient la référence.

Un examen final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de l'analyse de la taille et de la part de marché des traitements des infections de l'oreille chez les animaux de compagnie de Mordor est fiable

Les valeurs publiées divergent souvent parce que les entreprises diffèrent sur le périmètre thérapeutique, les bases de comptage des animaux et les trajectoires d'inflation des ASP. Notre étude fixe un périmètre transparent, incluant tous les traitements pharmacologiques, vétérinaires et de vente au détail, utilise des données d'infection 2025 vérifiées avec des cliniciens, et applique une construction mixte descendante et ascendante qui limite les doubles comptages.

D'autres peuvent exclure les nettoyants OTC, supposer des ASP stables, ou projeter à partir de données de recensement des animaux de 2021 obsolètes, ce qui gonfle ou dégonfle les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,77 Md USD (2025) | Mordor Intelligence | - |

| 0,77 Md USD (2025) | Global Consultancy A | Exclut les nettoyants OTC ; repose sur des ASP statiques |

| 0,76 Md USD (2025) | Industry Journal B | Utilise les données de recensement des animaux de 2021 ; recoupement ascendant limité |

En résumé, en combinant une épidémiologie animale vérifiée, des prix de transaction réels et une validation continue, Mordor Intelligence fournit une référence équilibrée et traçable sur laquelle les clients peuvent s'appuyer pour leur planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du traitement des infections de l'oreille chez les animaux de compagnie en 2026 ?

Le marché est évalué à 0,83 milliard USD en 2026 et est en voie d'atteindre 1,25 milliard USD d'ici 2031, reflétant un TCAC de 8,44 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les thérapeutiques antifongiques affichent la croissance la plus élevée, prévue à un TCAC de 9,11 % jusqu'en 2031, à mesure que les vétérinaires traitent plus agressivement les infections bactériennes-fongiques mixtes.

Pourquoi l'Asie-Pacifique est-elle la région en expansion la plus rapide ?

L'urbanisation rapide, la hausse des revenus disponibles et la croissance de la possession d'animaux de compagnie dans des pays tels que la Chine et l'Inde stimulent un TCAC régional de 9,77 %, dépassant les marchés matures.

Comment la télésanté influence-t-elle le traitement des infections de l'oreille ?

La télésanté simplifie les visites de suivi, soutient la gestion des antimicrobiens grâce à une surveillance plus étroite et complète les pharmacies en ligne qui dispensent des médicaments otiques sur ordonnance.

Quels sont les principaux risques auxquels le marché est confronté ?

La résistance antimicrobienne croissante, les effets indésirables d'une utilisation prolongée de stéroïdes et l'évolution des réglementations sur les formulations préparées peuvent freiner la croissance si elles ne sont pas gérées de manière proactive.

Dernière mise à jour de la page le: