Taille et part du marché des produits pharmaceutiques pour animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.19 Milliards de dollars |

| Taille du Marché (2031) | 22.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits pharmaceutiques pour animaux de compagnie par Mordor Intelligence

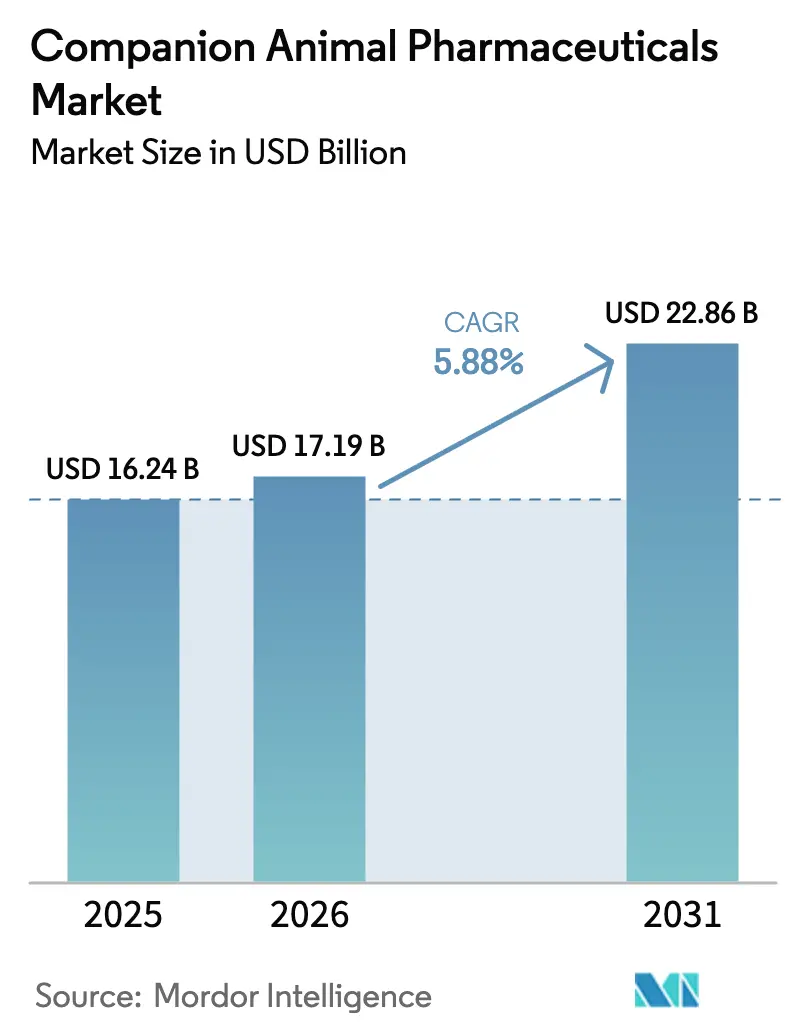

La taille du marché des produits pharmaceutiques pour animaux de compagnie devrait passer de 16,24 milliards USD en 2025 à 17,19 milliards USD en 2026 et devrait atteindre 22,86 milliards USD d'ici 2031, à un TCAC de 5,88 % sur la période 2026-2031. La croissance est catalysée par une montée en puissance des thérapies de qualité humaine pour les animaux de compagnie, une couverture plus large de l'assurance animale et des voies réglementaires en expansion qui accélèrent les approbations de médicaments. Le marché bénéficie de la hausse des revenus disponibles, de liens homme-animal plus profonds et de pipelines d'innovation constants qui introduisent des anticorps monoclonaux, des inhibiteurs de JAK et des injectables à action prolongée dans la pratique vétérinaire courante[1]U.S. Food and Drug Administration, "Approbations de nouveaux médicaments vétérinaires par le CVM," fda.gov. La dynamique concurrentielle favorise les entreprises qui associent thérapeutiques, diagnostics et outils numériques, offrant aux praticiens des plateformes de soins intégrés. Par ailleurs, les pharmacies en ligne, les cliniques d'entreprise et les services de télésanté ouvrent de nouveaux points d'accès, créant des écosystèmes omnicanaux qui renforcent l'observance des prescriptions et la transparence des prix.

Principaux enseignements du rapport

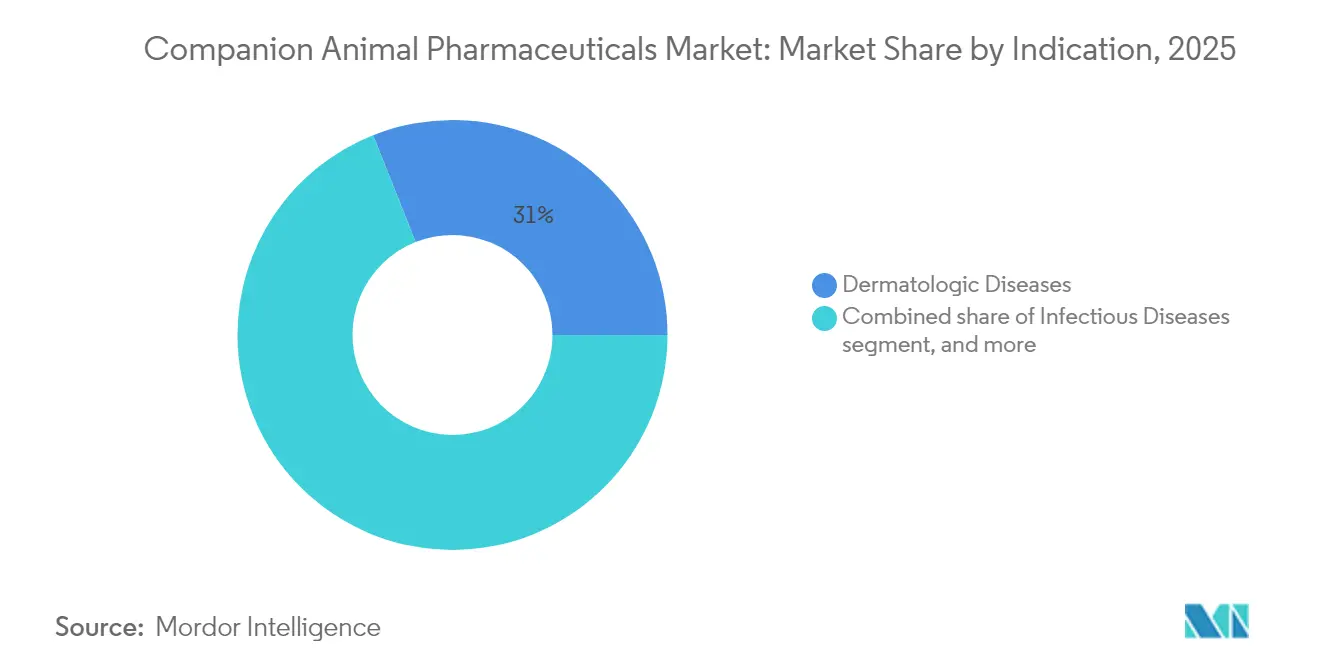

- Par indication, les maladies dermatologiques ont dominé avec 31,02 % de la part du marché des produits pharmaceutiques pour animaux de compagnie en 2025, tandis que les troubles neurologiques devraient se développer à un TCAC de 8,12 % jusqu'en 2031.

- Par type de produit, les antiparasitaires ont capturé 29,08 % de la taille du marché des produits pharmaceutiques pour animaux de compagnie en 2025, tandis que les anti-inflammatoires analgésiques progressent à un TCAC de 7,58 % jusqu'en 2031.

- Par type d'animal, les chiens ont dominé les revenus avec 62,02 % en 2025 ; les chats représentent la cohorte à la croissance la plus rapide avec un TCAC de 6,72 % jusqu'en 2031.

- Par canal de distribution, les hôpitaux vétérinaires ont détenu 53,98 % des revenus de 2025, tandis que le commerce électronique devrait progresser à un TCAC de 8,95 % jusqu'en 2031.

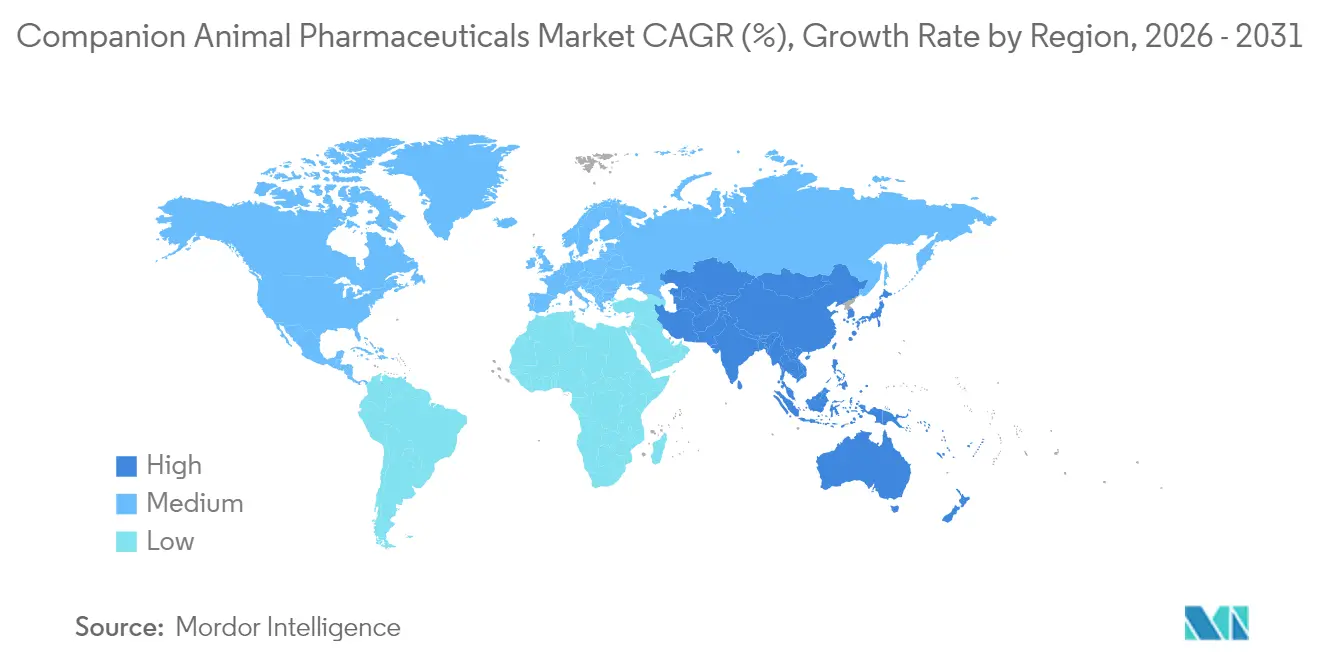

- L'Amérique du Nord a représenté 41,85 % des ventes de 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 7,11 %, portée par l'économie des animaux de compagnie en rapide maturation en Chine.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits pharmaceutiques pour animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la possession d'animaux de compagnie et du lien homme-animal | +1.8% | Mondial, avec l'effet le plus fort en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de l'assurance animale et augmentation des dépenses | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées dans les innovations et approbations de médicaments pour animaux de compagnie | +1.5% | Mondial, porté par les États-Unis et l'UE | Moyen terme (2 à 4 ans) |

| Augmentation des dépenses de santé vétérinaire | +1.0% | Marchés premium mondiaux | Long terme (≥ 4 ans) |

| Expansion des pharmacies vétérinaires activées par la télésanté | +0.7% | Amérique du Nord en tête, avec des retombées vers les marchés développés | Court terme (≤ 2 ans) |

| Émergence de la génomique de précision et de la médecine personnalisée pour animaux de compagnie | +0.9% | Marchés premium en Amérique du Nord, en Europe et dans certaines régions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la possession d'animaux de compagnie et du lien homme-animal

Le nombre mondial d'animaux de compagnie a fortement augmenté pendant la pandémie, les jeunes ménages adoptant les animaux de compagnie comme membres de la famille, accordant souvent la priorité aux soins des animaux plutôt qu'aux dépenses discrétionnaires. Des thérapeutiques à haute valeur ajoutée telles que Librela pour l'arthrose ont rapidement gagné du terrain, traitant plus d'un million de chiens dans les deux ans suivant leur lancement. La résilience de l'économie des animaux de compagnie au sens large est illustrée par sa valeur projetée de 279 milliards USD en 2030, générant une demande stable même lorsque les conditions macroéconomiques se resserrent. Pourtant, une marge de progression significative subsiste, notamment dans la santé féline où seulement 40 % des chats reçoivent des visites vétérinaires annuelles, contre 82 % des chiens. Des innovations spécifiques à l'espèce, telles que la thérapie contre l'anxiété Bonqat, commencent à libérer ce potentiel latent.

Adoption croissante de l'assurance animale et augmentation des dépenses

Les primes nord-américaines ont plus que doublé pour atteindre 4,5 milliards USD en 2024, renforçant la capacité des propriétaires à recourir à des diagnostics avancés et à des médicaments spécialisés[2]North American Pet Health Insurance Association, "Rapport 2024 sur l'état du secteur," insurancejournal.com. Les animaux assurés font l'objet d'un plus grand volume d'imagerie et d'analyses de laboratoire, stimulant la croissance des prescriptions pour les maladies chroniques. La confiance du secteur financier est évidente dans la concentration à 90 % du marché parmi les 10 premiers assureurs, bien que les sorties récentes de certains opérateurs révèlent la nécessité d'équilibrer le risque actuariel avec l'escalade des coûts vétérinaires. L'interaction entre la hausse des plafonds de couverture et la maîtrise des coûts façonnera les taux d'adoption thérapeutique à moyen terme.

Avancées dans les innovations et approbations de médicaments pour animaux de compagnie

Les régulateurs américains et européens ont accéléré les délais d'approbation en 2024 et 2025, avec des autorisations conditionnelles permettant à des thérapies de première classe comme le médicament félin pour la cardiomyopathie hypertrophique Felycin-CA1 d'atteindre les cliniques plus tôt. Les anticorps monoclonaux tels que Librela et Solensia offrent un soulagement durable de la douleur, tandis que les formulations otiques à action prolongée réduisent les contraintes de dosage, portant l'observance à de nouveaux sommets. Les voies d'examen prioritaires et les durées de brevet prolongées encouragent un investissement soutenu en R&D, garantissant un pipeline solide de candidats neurologiques et immunomodulateurs.

Augmentation des dépenses de santé vétérinaire

Le chiffre d'affaires moyen des cabinets vétérinaires pour animaux de compagnie a dépassé 600 000 USD en 2025, aidé par l'intensification des procédures et l'intégration de diagnostics basés sur l'IA. Les consolidateurs d'entreprises contrôlent désormais environ 30 % des cliniques, tirant parti de leur échelle pour négocier les achats pharmaceutiques et favoriser l'adoption de protocoles. Les plateformes d'imagerie améliorées par l'IA, telles que Vetscan Imagyst, détectent des pathologies subtiles, justifiant des thérapeutiques à prix premium et soutenant des valeurs de transaction moyennes plus élevées. Les pénuries de main-d'œuvre restent une contrainte, signalant une demande accrue de triage numérique et de solutions médicales ciblées qui réduisent le temps en clinique.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadres réglementaires d'approbation stricts | -0.8% | Mondial, l'intensité varie selon la juridiction | Moyen terme (2 à 4 ans) |

| Pressions croissantes en matière de gestion des antimicrobiens | -0.6% | Les marchés développés sont en tête de l'adoption | Long terme (≥ 4 ans) |

| Coûts élevés de développement et de conformité | -0.7% | Mondial, les plus élevés aux États-Unis et dans l'UE | Moyen terme (2 à 4 ans) |

| Plateformes de transparence des prix comprimant les primes de marque | -0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cadres réglementaires d'approbation stricts

Des dossiers mondiaux complexes font augmenter les coûts de développement, en particulier pour les modalités de première classe qui nécessitent de nouveaux critères de sécurité. Les règles américaines actualisées en matière d'étiquetage standardisent le contenu mais prolongent les délais de documentation, tandis que les efforts d'harmonisation VICH laissent encore des variations régionales spécifiques qui compliquent le séquençage des lancements. Les approbations conditionnelles accordent des revenus plus précoces mais obligent les promoteurs à fournir des données d'efficacité post-commercialisation dans un délai de cinq ans, ajoutant une incertitude économique. Les petits innovateurs ressentent le plus ce fardeau et s'associent souvent à des entreprises plus grandes ou se concentrent sur des indications de niche pour gérer le risque.

Pressions croissantes en matière de gestion des antimicrobiens

Les régulateurs ont placé les antibiotiques d'importance médicale sous contrôle sur ordonnance en 2023 pour freiner la résistance, réduisant la demande en volume pour les agents à large spectre[3]AVMA Government Relations, "Mise en œuvre de la directive FDA n° 263," avma.org. Les directives vétérinaires sur les aliments médicamentés et les systèmes standardisés de surveillance des doses journalières élargissent la surveillance, le programme de la Corée du Sud démontrant un succès précoce dans le suivi de l'utilisation au niveau des cliniques. L'accent de la recherche se déplace vers des alternatives à spectre étroit ou spécifiques aux agents pathogènes, mais les coûts de développement et les obstacles à la preuve de concept sont plus élevés que pour les molécules existantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par indication : les troubles neurologiques stimulent l'innovation

Les maladies dermatologiques ont capturé 31,02 % de la part du marché des produits pharmaceutiques pour animaux de compagnie en 2025 grâce aux marques phares Apoquel et Cytopoint qui offrent un soulagement rapide des démangeaisons et de longues durées de traitement. La croissance des ventes reste résiliente, mais les troubles neurologiques devraient se développer plus rapidement à un TCAC de 8,12 % à mesure que les cliniciens adoptent des protocoles d'épilepsie multi-médicaments et que les anxiolytiques approuvés par la FDA tels que Bonqat atteignent les pratiques spécialisées et générales. Les thérapies combinées incluant le lévétiracétam et le zonisamide élargissent le contrôle des crises, bien que la surveillance hépatique soit essentielle lorsque le phénobarbital reste dans le schéma thérapeutique.

La sensibilisation croissante à l'axe intestin-cerveau encourage les régimes cétogènes adjuvants et la supplémentation en probiotiques, offrant un soutien non pharmacologique qui complète les médicaments sur ordonnance. Les tests génétiques identifient les prédispositions raciales à l'épilepsie idiopathique, guidant les conseils préventifs et une intervention plus précoce. Ces diagnostics approfondissent les volumes de cas et renforcent le marché des produits pharmaceutiques pour animaux de compagnie à mesure que les propriétaires poursuivent des plans de gestion holistiques.

Par type de produit : la montée en puissance des anti-inflammatoires remet en question la domination des antiparasitaires

Les antiparasitaires ont représenté 29,08 % de la taille du marché des produits pharmaceutiques pour animaux de compagnie en 2025, ancrés par des combinaisons à mâcher à large spectre telles que Simparica Trio qui incluent désormais des allégations de prévention du ténia des puces. Le segment fait face à une concurrence croissante des génériques sur les prix, mais les franchises de marque continuent d'innover grâce à des indications à spectre élargi. Les médicaments anti-inflammatoires et analgésiques devraient croître à un TCAC de 7,58 %, portés par les directives révisées sur les AINS félins qui approuvent l'utilisation chronique du méloxicam et du robénacoxib au-delà des scénarios aigus.

Les anticorps monoclonaux ciblant le facteur de croissance nerveuse ou l'IL-31 offrent un soulagement d'un mois et évitent les contre-indications traditionnelles des AINS, élargissant le bassin de patients éligibles et soutenant des prix premium. Les formulations à base de polymères biodégradables réduisent la fréquence de dosage pour la thérapie otique et dermatologique, améliorant l'observance et l'efficacité en clinique.

Par type d'animal : l'éveil du marché félin

Les chiens continuent de représenter 62,02 % des revenus de 2025, mais les chats apportent la contribution incrémentale la plus forte à un TCAC de 6,72 % jusqu'en 2031, les fabricants adaptant les formulations à la physiologie et à la palatabilité félines. Le lancement de Bonqat en tant que premier médicament anxiolytique félin approuvé par la FDA signale un virage vers les soins neurocomportementaux spécifiques aux chats. De même, Felycin-CA1 pour la cardiomyopathie hypertrophique et Varenzin-CA1 pour l'anémie liée à la maladie rénale chronique comblent des lacunes thérapeutiques de longue date.

La vie en appartement urbain, notamment en Asie-Pacifique, favorise la possession de chats et stimule l'adoption des soins préventifs. Les espèces exotiques et mineures bénéficient d'options réglementées via le programme d'indexation de la FDA, ouvrant des opportunités de niche pour des produits antiparasitaires et anti-infectieux spécialisés à marges élevées.

Par canal de distribution : la transformation numérique s'accélère

La taille du marché des produits pharmaceutiques pour animaux de compagnie allouée aux hôpitaux vétérinaires a atteint 53,98 % en 2025, soulignant leur rôle de centres de diagnostic et de gardiens des prescriptions. Néanmoins, les plateformes de commerce électronique devraient croître à un TCAC de 8,95 %, portées par l'intégration transparente de la téléconsultation, de l'exécution des ordonnances en pharmacie et de la livraison à domicile. Les principaux détaillants en ligne investissent désormais dans des cliniques physiques, créant des modèles de service hybrides qui exploitent l'analyse des données pour des rappels personnalisés et des incitations à la fidélité.

Les pharmacies de détail traditionnelles élargissent leurs offres vétérinaires, mais l'expertise clinique reste essentielle pour la gestion des maladies chroniques, guidant les organismes de réglementation vers des protocoles de télésanté plus clairs qui maintiennent les normes de bien-être animal. Les acquisitions stratégiques de réseaux de distribution par des fonds de capital-investissement témoignent de la confiance dans l'évolutivité des chaînes d'approvisionnement omnicanales.

Analyse géographique

L'Amérique du Nord a généré 41,85 % des revenus de 2025, ancrée par une pénétration de l'assurance animale supérieure à 3 % du total des animaux de compagnie et une adoption rapide de nouveaux produits biologiques. Le système d'examen efficace de la FDA permet des lancements en début de cycle, donnant aux opérations locales telles que Zoetis et Elanco un avantage à domicile qui accélère la dynamique des marques. Les chaînes de cliniques d'entreprise négocient des remises sur volume, mais les cliniques indépendantes captent encore une part significative en mettant l'accent sur un service de type concierge.

L'Asie-Pacifique affiche la croissance la plus rapide à un TCAC de 7,11 % jusqu'en 2031, portée par l'économie des animaux de compagnie en Chine qui se développe à un TCAC de 12,9 % pour atteindre 756,5 milliards RMB d'ici 2030. L'investissement dans les infrastructures vétérinaires rattrape son retard, illustré par un nombre croissant d'hôpitaux spécialisés dans les villes de premier rang dotés de capacités IRM et de tomodensitométrie. Les cadres réglementaires mûrissent rapidement ; le système de surveillance antimicrobienne de la Corée du Sud et les approbations centralisées du MAFF au Japon créent des environnements prévisibles pour que les multinationales lancent des gammes premium.

L'Europe maintient un élan équilibré grâce à des réglementations harmonisées de l'Agence européenne des médicaments et à de solides engagements en matière de bien-être. Les ménages allemands, français et britanniques acceptent des plans de santé préventive associés à des assurances, bien que la sensibilité aux prix tempère l'adoption des produits biologiques par rapport à l'Amérique du Nord. Les acquisitions stratégiques par des entreprises européennes telles que Virbac élargissent les empreintes géographiques, tandis que le capital-investissement investit dans des groupes de services vétérinaires, anticipant une consolidation continue.

L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent à une part de revenus plus modeste mais présentent un potentiel à long terme à mesure que la possession d'animaux de compagnie augmente parallèlement à l'urbanisation. Les multinationales pilotent des programmes de vaccins et d'antiparasitaires via des partenariats de distribution qui naviguent dans des normes réglementaires hétérogènes et des infrastructures de chaîne du froid variables.

Paysage concurrentiel

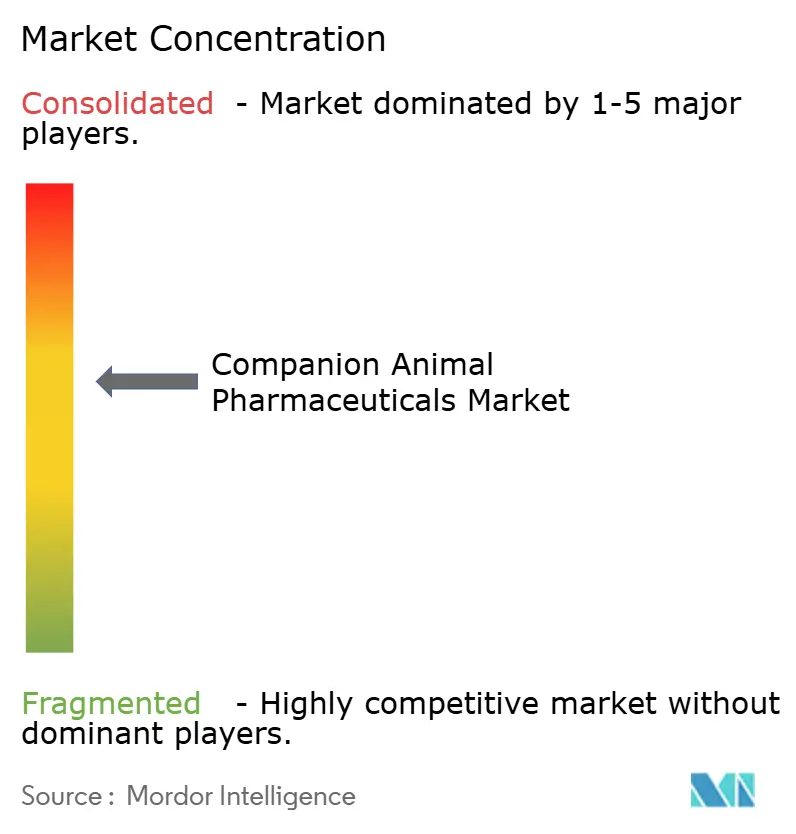

Le marché des produits pharmaceutiques pour animaux de compagnie est modérément concentré, les cinq plus grandes entreprises détenant plus de 60 % des revenus mondiaux. Zoetis est en tête avec 9,3 milliards USD de ventes en 2024, tirant environ deux tiers de ses revenus des animaux de compagnie et affichant un TCAC de revenus de 8 % depuis sa scission en 2013. Boehringer Ingelheim suit avec 4,7 milliards EUR, soutenu par la croissance à deux chiffres de NEXGARD et des acquisitions récentes qui ajoutent des vaccins thérapeutiques. Elanco se place troisième avec 4,4 milliards USD et un pipeline d'innovation ciblant la dermatologie, la douleur et les adjacences antiparasitaires.

L'intégration diagnostique distingue IDEXX, dont la concentration à 91 % sur les revenus des animaux de compagnie soutient les partenaires pharmaceutiques grâce à une détection et une surveillance précises des maladies. Dechra renforce son leadership de niche avec des solutions otiques à dose unique dans le cadre de sa transition vers la propriété de capital-investissement. Les investisseurs privés augmentent leur empreinte, comme en témoigne la prise de contrôle de Dechra par EQT et son acquisition en cours de VetPartners qui regroupe distribution, services et gestion de cabinet en une plateforme cohérente. Le positionnement concurrentiel tourne autour de la gestion du cycle de vie, des déploiements géographiques rapides et de la combinaison d'actifs thérapeutiques, diagnostiques et numériques pour approfondir la fidélisation des clients.

Leaders du secteur des produits pharmaceutiques pour animaux de compagnie

Zoetis Inc.

Boehringer Ingelheim Animal Health

Elanco Animal Health

Merck Animal Health (MSD)

Virbac

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Zoetis a affiché un chiffre d'affaires de 2,2 milliards USD au premier trimestre avec une croissance de 8 % des produits pour animaux de compagnie et a relevé ses prévisions annuelles jusqu'à 9,575 milliards USD.

- Mai 2025 : Merck Animal Health a acquis les droits américains sur la gamme d'antiparasitaires SENTINEL et a annoncé une expansion de la fabrication et de la R&D au Kansas d'une valeur de 895 millions USD.

- Mai 2025 : Zoetis a ouvert un laboratoire de référence de 32 000 pieds carrés à Louisville, KY, pour améliorer les délais de traitement des diagnostics.

- Mai 2025 : Dechra a obtenu l'approbation de la FDA pour Otiserene, une thérapie à dose unique contre l'otite externe canine qui a démontré une amélioration clinique de 71,3 % lors des essais.

- Avril 2025 : La FDA a approuvé une indication élargie pour Simparica Trio, en faisant le premier antiparasitaire canin à prévenir l'infection par le ténia des puces en éliminant les puces vectrices.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des produits pharmaceutiques pour animaux de compagnie comme les revenus annuels générés dans le monde à partir de médicaments sur ordonnance et approuvés en vente libre, de produits biologiques et de vaccins qui préviennent, diagnostiquent ou traitent les maladies chez les animaux de compagnie domestiques, principalement les chiens et les chats, avec les lapins et les petits mammifères capturés dans la catégorie « autres animaux de compagnie ». Selon Mordor Intelligence, seuls les thérapeutiques finis et réglementés sont comptabilisés ; les principes actifs en vrac, les compléments nutritionnels, les aliments médicamentés et les médicaments pour animaux d'élevage se situent en dehors de ce périmètre.

Exclusion du périmètre : les articles tels que les friandises fonctionnelles, les probiotiques, les additifs alimentaires et les médicaments pour animaux de production ne sont pas inclus.

Aperçu de la segmentation

- Par indication

- Maladies infectieuses

- Maladies dermatologiques

- Maladies orthopédiques

- Maladies ophtalmiques

- Troubles neurologiques (épilepsie, anxiété)

- Autres indications

- Par type de produit

- Vaccins

- Antiparasitaires et ectoparasiticides

- Anti-infectieux (antibiotiques, antiviraux, antifongiques)

- Anti-inflammatoires et analgésiques (AINS, stéroïdes)

- Autres types de produits

- Par type d'animal

- Chiens

- Chats

- Autres types d'animaux

- Par canal de distribution

- Hôpitaux et cliniques vétérinaires

- Pharmacies de détail

- Plateformes en ligne / de commerce électronique

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés ont été menés avec des vétérinaires praticiens, des responsables des achats dans des chaînes d'hôpitaux vétérinaires, des distributeurs régionaux et des dirigeants de pharmacies de commerce électronique en Amérique du Nord, en Europe et sur les marchés asiatiques à forte croissance. Des enquêtes auprès des propriétaires d'animaux de compagnie ont complété les hypothèses d'élasticité du côté de la demande, tandis que des appels de suivi avec des experts réglementaires ont clarifié les délais de lancement des anticorps monoclonaux et des antiparasitaires à action prolongée.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données ouverts faisant autorité tels que le Livre vert FDA-CVM, les données de l'USDA APHIS sur les importations d'animaux de compagnie, les registres de produits de l'Agence européenne des médicaments, les approbations de l'APVMA australienne et les annuaires des associations professionnelles de l'APPA, de la FEDIAF et de la NAPHIA. Les rapports annuels des entreprises (10-K), les dépôts de brevets accessibles via Questel et les archives de presse Dow Jones Factiva ont ancré les analyses concurrentielles et tarifaires. Les revues académiques ont fourni des données d'incidence sur la dermatite atopique, l'arthrose et les maladies à transmission vectorielle. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont alimenté la base de preuves.

Dimensionnement du marché et prévisions

Une combinaison descendante et ascendante a été appliquée. Nous avons d'abord reconstitué les bassins de demande nationaux à partir de la population d'animaux de compagnie, des dépenses moyennes en médicaments vétérinaires par animal et des taux d'observance. Nous avons ensuite recoupé les totaux avec les estimations d'expéditions des fournisseurs et les données échantillonnées de prix de vente moyen × volume issues des audits des distributeurs. Les principales variables du modèle comprennent : 1. La croissance annuelle de la population de chiens et de chats, 2. Les taux de couverture vaccinale, 3. La prévalence des maladies chroniques (par exemple, arthrose, épilepsie), 4. L'évolution du prix de vente moyen après l'expiration des brevets, 5. Le nombre de nouvelles approbations de molécules par an. Les prévisions jusqu'en 2030 reposent sur une régression multivariée soutenue par un lissage ARIMA pour capturer les saisons cycliques de traitement contre les vers du cœur et les puces. L'analyse de scénarios s'ajuste aux chocs macroéconomiques et aux variations de change. Les lacunes dans les données ascendantes ont été comblées par imputation de ratios à partir d'économies comparables avant d'être re-triangulées.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux données douanières historiques et aux tendances de remboursement des assureurs, suivis d'une révision par les pairs parmi les analystes seniors. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des lancements de médicaments phares, des interdictions réglementaires ou des fusions-acquisitions significatives. Une vérification finale est effectuée immédiatement avant la publication afin que les clients reçoivent la perspective la plus récente.

Pourquoi la base de référence de Mordor sur les produits pharmaceutiques pour animaux de compagnie est fiable

Les chiffres publiés divergent souvent parce que les fournisseurs choisissent différents paniers de produits, cohortes d'animaux de compagnie et bases de devises. Nous examinons chaque levier et publions une vue médiane qui reflète une adoption réaliste et une érosion des prix plutôt que des scénarios optimistes agressifs.

Les principaux facteurs d'écart comprennent la question de savoir si les auteurs intègrent les aliments médicamentés, la manière dont ils traitent les médicaments équins, la cadence d'actualisation (Mordor est annuelle ; certains pairs révisent tous les deux à trois ans) et si les calculs reposent sur les prix de liste ou les prix de vente moyens réalisés. Les dates de conversion des devises et les déflateurs d'inflation élargissent également les écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,24 milliards USD (2025) | ||

| 25,60 milliards USD (2024) | Consultance mondiale A | Inclut les additifs alimentaires, les nutraceutiques et les médicaments équins ; utilise les prix catalogue des fabricants |

| 16,63 milliards USD (2024) | Association professionnelle B | Exclut les ventes de pharmacies en ligne hors Amérique du Nord ; cycle d'actualisation de deux ans |

| 17,53 milliards USD (2024) | Revue professionnelle C | Utilise des comptages d'animaux de compagnie basés sur des enquêtes sans ajustement pour les ménages multi-animaux |

En résumé, bien que les estimations varient, le périmètre rigoureux de Mordor, ses mises à jour fréquentes et sa modélisation à double trajectoire offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des produits pharmaceutiques pour animaux de compagnie ?

Le marché est évalué à 17,19 milliards USD en 2026 et devrait atteindre 22,86 milliards USD d'ici 2031 à un TCAC de 5,88 %.

Quel domaine thérapeutique détient la plus grande part de revenus ?

Les maladies dermatologiques sont en tête avec 31,02 % des revenus de 2025, soutenues par des marques telles qu'Apoquel et Cytopoint.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un TCAC de 7,11 %, portée par la hausse de la possession d'animaux de compagnie et des dépenses de santé en Chine et en Corée du Sud.

Comment les canaux en ligne affectent-ils la distribution ?

Les plateformes de commerce électronique devraient croître à un TCAC de 8,95 %, intégrant les consultations de télésanté aux services de pharmacie pour améliorer l'accès et l'observance.

Quelles tendances réglementaires façonnent le développement des produits ?

Les voies d'approbation accélérées et les licences conditionnelles aux États-Unis et dans l'UE raccourcissent le délai de mise sur le marché, tandis que les règles de gestion des antimicrobiens renforcent la surveillance de l'utilisation des antibiotiques.

Dernière mise à jour de la page le: