Taille et part du marché commercial des revêtements de sol en composite pierre-plastique (SPC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.56 Milliards de dollars |

| Taille du Marché (2031) | 11.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché commercial des revêtements de sol en composite pierre-plastique (SPC) par Mordor Intelligence

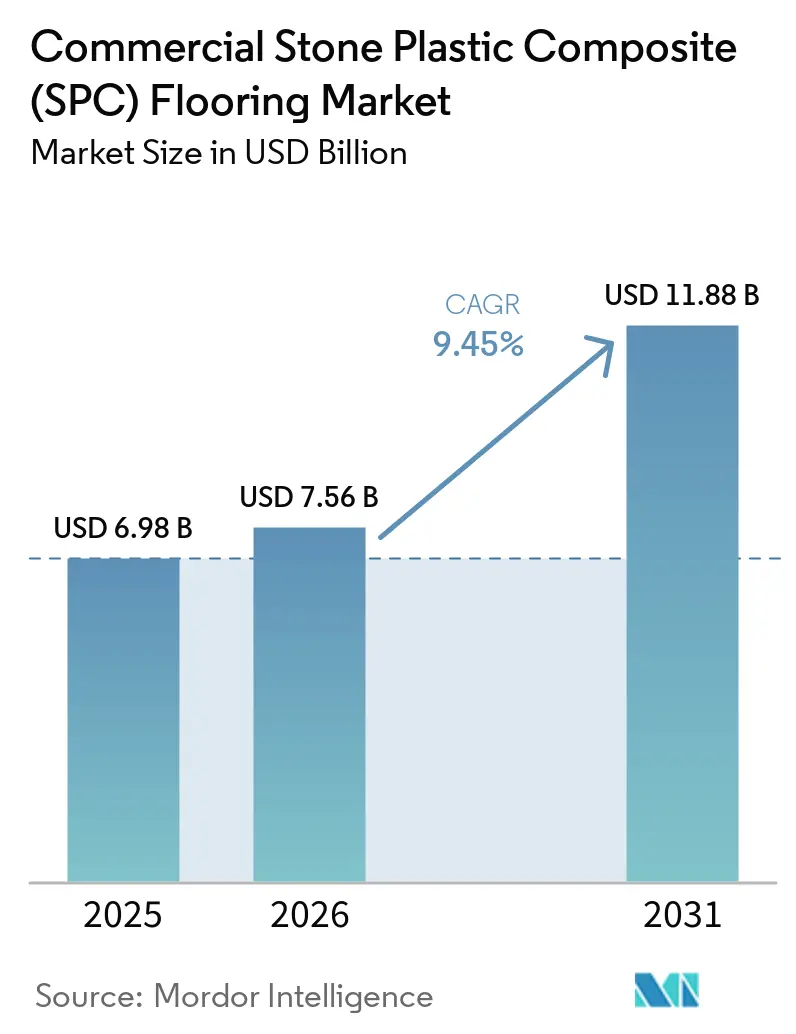

La taille du marché commercial des revêtements de sol en composite pierre-plastique a été évaluée à 6,98 milliards USD en 2025 et devrait croître de 7,56 milliards USD en 2026 pour atteindre 11,88 milliards USD d'ici 2031, à un CAGR de 9,45 % durant la période de prévision (2026-2031). La demande en 2026 se concentre sur l'installation rapide, les performances imperméables et la stabilité dimensionnelle qui soutiennent les programmes de rénovation dans les bureaux, l'hôtellerie, la santé et l'éducation. Les acheteurs dans ces secteurs considèrent désormais les certifications de qualité de l'air intérieur comme des exigences de base pour les appels d'offres, renforçant la pertinence des certifications FloorScore et comparables qui s'articulent directement avec les référentiels de construction verte. Les associations professionnelles ont également élargi l'accès aux déclarations environnementales pour les revêtements SPC via des Déclarations Environnementales de Produit (DEP) normalisées, qui simplifient la documentation pour les systèmes de notation et les marchés publics. Les mouvements de capacité et les programmes de relocalisation continuent de remodeler les empreintes d'approvisionnement, soutenus par de nouvelles installations au Vietnam qui intègrent des designs à noyau rigide modernes et des constructions acoustiques avancées dans des réseaux diversifiés et multi-pays. L'activité de licence autour des technologies de noyau rigide et de verrouillage reste un levier concurrentiel important car elle soutient l'importation légale, des feuilles de route produits cohérentes et des allégations de performance crédibles dans les appels d'offres axés sur les spécifications[1]I4F.COM https://i4f.com/article/lioncore-selects-i4f-as-exclusive-licensor-for-its-new-patented-l-spc-lightweight-rigid-core-product-build-up-and-composition/.

Principaux enseignements du rapport

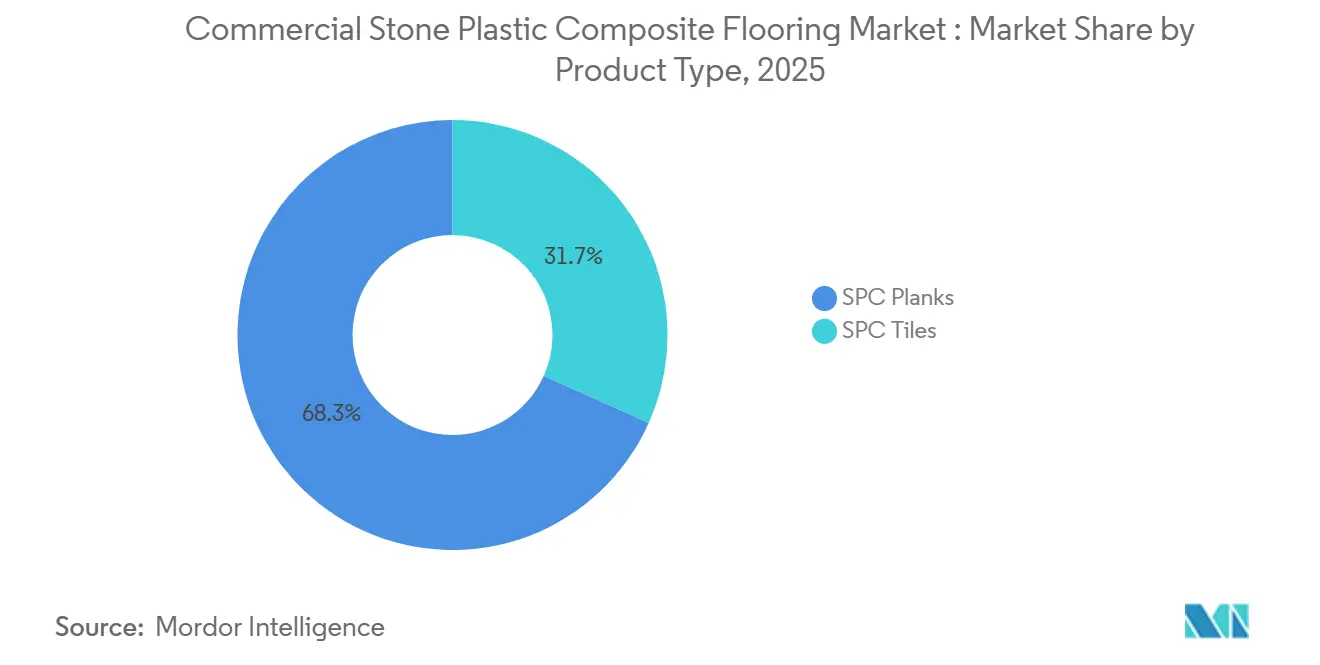

- Par type de produit, les lames ont dominé avec 68,30 % de la part de marché mondiale des revêtements de sol en composite pierre-plastique commercial en 2025 ; les carreaux devraient afficher la croissance la plus rapide avec un CAGR de 9,82 % jusqu'en 2031.

- Par épaisseur de produit, la tranche 5,1–6,0 mm représentait 42,75 % de la part de marché mondiale des revêtements de sol en composite pierre-plastique commercial en 2025 ; les épaisseurs supérieures à 6,5 mm devraient se développer à un CAGR de 9,65 % jusqu'en 2031.

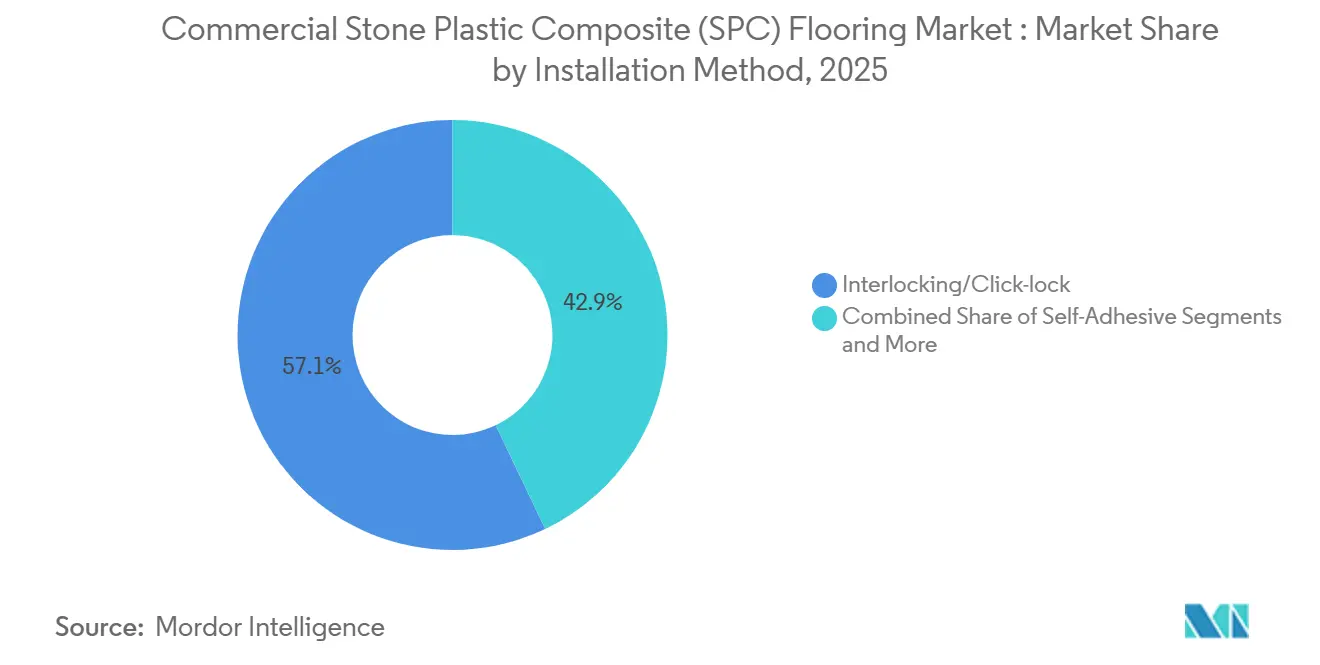

- Par méthode d'installation, le clic-clac à emboîtement représentait 57,10 % de la part de marché mondiale des revêtements de sol en composite pierre-plastique commercial en 2025 ; cette méthode progresse à un CAGR de 8,54 % jusqu'en 2031.

- Par utilisateur final commercial, les bureaux et espaces de travail d'entreprise représentaient 25,00 % de la part de marché mondiale des revêtements de sol en composite pierre-plastique commercial en 2025 ; le segment de la vente au détail progresse à un CAGR de 10,03 % jusqu'en 2031.

- Par canal de distribution, les réseaux indirects/revendeurs représentaient 61,85 % de la part de marché mondiale des revêtements de sol en composite pierre-plastique commercial en 2025 ; ce segment progresse à un CAGR de 9,78 % jusqu'en 2031.

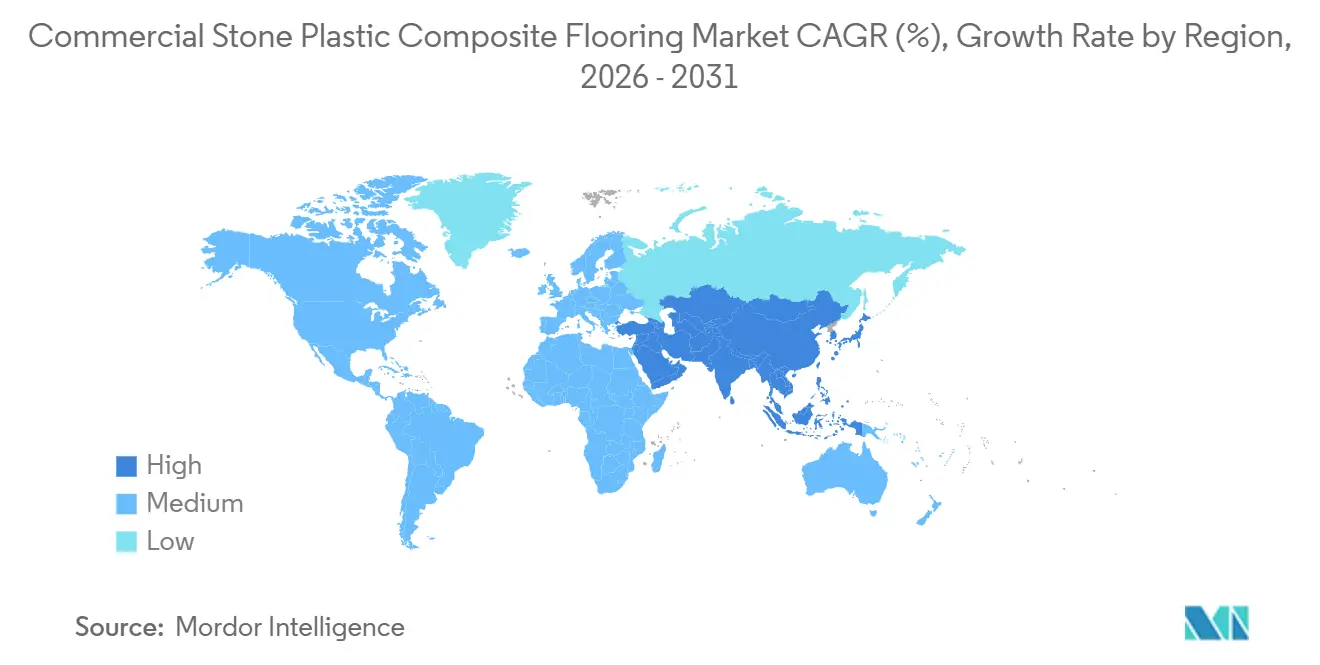

- Par géographie, l'Amérique du Nord a capté 32,90 % de la part de marché mondiale des revêtements de sol en composite pierre-plastique commercial en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 10,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des revêtements de sol en composite pierre-plastique (SPC) commercial

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande portée par la rénovation pour un noyau rigide rapide et à faible temps d'arrêt dans les intérieurs commerciaux | +1.8% | Mondial, avec une pression aiguë dans l'hôtellerie en Amérique du Nord, les rénovations de bureaux en Europe et les projets à usage mixte en Asie-Pacifique | Court terme (≤ 2 ans) |

| Le noyau rigide (SPC) gagne des parts au sein du LVT pour sa durabilité et son imperméabilité | +1.5% | Mondial, notamment les pôles de fabrication en Asie-Pacifique et les marchés finaux en Amérique du Nord | Moyen terme (2-4 ans) |

| SPC à faibles émissions certifié qualité de l'air intérieur facilitant les spécifications dans la santé et l'éducation | +1.2% | Amérique du Nord et Union européenne, émergent au Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption commerciale croissante dans les bureaux, l'hôtellerie, la santé et l'éducation | +2.0% | Mondial, porté par l'urbanisation en Asie-Pacifique et les rénovations régulières en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Innovations acoustiques et de noyau allégé permettant la conformité aux codes et le confort des occupants | +0.9% | Logements collectifs en Amérique du Nord, projets à usage mixte dans l'Union européenne, projets urbains denses en Asie-Pacifique | Moyen terme (2-4 ans) |

| La relocalisation et les usines SPC régionales réduisent les risques tarifaires et les délais d'approvisionnement | +0.6% | États-Unis, Canada, Vietnam | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande portée par la rénovation pour un noyau rigide rapide et à faible temps d'arrêt dans les intérieurs commerciaux

Les maîtres d'ouvrage privilégient le noyau rigide SPC pour les calendriers de rénovation qui maintiennent les installations en activité pendant que les travaux avancent zone par zone. Selon les guides d'installation des fournisseurs, les systèmes clic-clac permettent une installation flottante nettement plus rapide que les alternatives collées, avec un accès immédiat à la marche et sans temps de séchage de l'adhésif de 24 à 48 heures, ce qui réduit la main-d'œuvre et minimise les interruptions d'activité dans les espaces hôteliers et de bureaux occupés. Ces assemblages flottants compensent les légères irrégularités du sous-plancher sans préparation de surface extensive, réduisant les rappels par rapport aux options collées qui nécessitent un séchage plus long de l'adhésif et une préparation plus intensive. Les environnements institutionnels privilégient les certifications à faibles émissions pour accélérer la réoccupation après rénovation, c'est pourquoi FloorScore, testé selon les limites COV de la section 01350 de Californie, est devenu standard pour les marchés publics dans les établissements de santé et d'enseignement visant la conformité LEED, WELL ou CHPS. Les références de rénovation des fournisseurs mettent en avant une exécution plus propre, des noyaux imperméables tolérant le nettoyage humide quotidien et les déversements, ainsi qu'un risque réduit de retards liés à l'humidité dans les intérieurs commerciaux.

Le noyau rigide (SPC) gagne des parts au sein du LVT pour sa durabilité et son imperméabilité

Les constructions SPC à noyau rigide traitent les problèmes de stabilité dimensionnelle plus efficacement que le LVT flexible traditionnel. Les spécifications des fabricants et les comparaisons de produits soulignent de faibles taux de dilatation (généralement ≤0,05 %, certains signalant un retrait ≤0,02 %) et des performances stables lors des variations de température, avec des noyaux haute densité et des couches d'usure commerciales plus épaisses (0,5 mm / 20 mil ou plus) supportant les tests de chaises à roulettes (souvent 25 000 cycles sous une charge de 90 kg) pour les charges roulantes et les zones à fort passage telles que les couloirs et les halls. Le noyau imperméable du SPC élimine le gonflement et la déformation de surface après le nettoyage humide quotidien et les déversements dans les zones de traitement stérile des établissements de santé, les cuisines et les sanitaires publics, contrairement au LVT flexible qui peut être affecté par une exposition prolongée à l'humidité sur les bords. Le format est souvent livré avec des systèmes clic-clac sous accords de licence formels pour une intégrité de verrouillage cohérente et une qualité reproductible sur de grandes surfaces. Ces attributs produits, pris ensemble, stimulent la substitution du vinyle flexible vers les choix à noyau rigide dans le segment commercial en 2026[2]Adasea Content Team, "How to Hedge Against PVC Price Trends 2026," Adasea Flooring, adaseaflooring.com .

SPC à faibles émissions certifié qualité de l'air intérieur facilitant les spécifications dans la santé et l'éducation

Les labels de qualité de l'air intérieur tels que FloorScore fonctionnent désormais comme un ticket d'entrée de facto dans les appels d'offres de la santé et de l'éducation, car les certifications font référence à des protocoles d'émissions établis et s'articulent avec les principaux systèmes de notation des bâtiments. Selon les documents de programme de SCS Global Services et du Resilient Floor Covering Institute (RFCI), FloorScore évalue les produits pour leur conformité à la section 01350 de Californie (méthode standard CDPH v1.2), en testant 35 COV individuels, dont le formaldéhyde, et en modélisant les émissions pour les scénarios de bureau et de salle de classe. Les certificats et documents de programme émis par les organismes certificateurs confirment l'évaluation des émissions de COV, ainsi que les tests annuels de produits et les audits périodiques de surveillance des installations de fabrication qui maintiennent le statut d'inscription pour les gammes SPC installées dans les salles de classe, les chambres de patients et les bureaux. Plusieurs marques commerciales présentent une documentation publique de leur certification FloorScore pour simplifier les soumissions, et certaines usines affichent une continuité de certification pluriannuelle comme preuve de systèmes qualité allant au-delà des tests ponctuels. Les pages de produits LVT et à noyau rigide orientés santé présentent également un alignement multi-normes couvrant la qualité de l'air intérieur, les performances antidérapantes et les paramètres de contrôle des infections, aidant les prescripteurs à consolider les vérifications de conformité entre catégories. L'effet net est que les certifications à faibles émissions réduisent les frictions dans les marchés publics et raccourcissent les cycles d'approbation là où la santé des occupants et le contrôle réglementaire sont les plus prononcés [3]FLOORDI.CA floordi.ca/floordi-achieves-floorscore-certification-laminate-spc-flooring.

Adoption commerciale croissante dans les bureaux, l'hôtellerie, la santé et l'éducation

L'utilisation du SPC dans les intérieurs commerciaux couvre des applications diverses car l'ingénierie des produits peut être adaptée à des besoins de performance spécifiques tels que la résistance au glissement, la résistance à l'indentation et le confort acoustique. Dans l'hôtellerie, les sous-couches acoustiques pré-fixées et les noyaux imperméables s'alignent sur les cycles rapides de rotation des chambres et les conditions d'humidité qui caractérisent les étages clients, les couloirs et les espaces publics. Dans les bureaux et l'éducation, la résistance aux roulettes de chaises, les performances antitaches et la facilité d'entretien se distinguent dans les guides de spécification, avec des couches d'usure plus épaisses et des noyaux denses souvent associés pour soutenir la longévité. Les fournisseurs publiant des données techniques documentent également comment les assemblages acoustiques avec des dossiers en mousse intégrés peuvent réduire la transmission des chocs et minimiser le besoin de sous-couche séparée dans de nombreux types de bâtiments. Cet ensemble de performances groupées, livré avec des systèmes de verrouillage stables et une documentation sur la qualité de l'air intérieur, soutient une adoption plus large du SPC dans les principaux segments institutionnels en 2026.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix de la résine PVC et des additifs impacte la compétitivité des offres | -0.5% | Mondial, aiguë dans les régions dépendantes de l'éthylène à base de naphta | Court terme (≤ 2 ans) |

| Limites du recyclage en fin de vie et examen du PVC dans les spécifications | -0.3% | Zone réglementaire de l'Union européenne, projets de construction verte en Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Joints clic-clac flottants sous charges roulantes lourdes, entraînant davantage de spécifications collées | -0.2% | Zones de service dans la santé et l'hôtellerie, couloirs institutionnels | Moyen terme (2-4 ans) |

| Application de la propriété intellectuelle et du commerce sur les systèmes clic-clac, augmentant les risques de conformité et d'importation | -0.1% | Canaux d'importation américains et européens pour les produits non licenciés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la résine PVC et des additifs impactant la compétitivité des offres

Le SPC repose sur la résine PVC aux côtés du carbonate de calcium, et plusieurs producteurs signalent la volatilité des résines et des additifs comme des risques de prix qui compriment les marges sur les projets à long délai. Selon les formulations des fabricants et les références de production, la résine PVC représente généralement 25 à 30 % du noyau, tandis que le calcaire (carbonate de calcium) représente 60 à 75 %, avec des prix étroitement liés aux fluctuations mondiales du pétrole et des matières premières, telles que les augmentations documentées de 3 à 5 cents par livre de résine PVC au début de 2026. Les rapports du marché pétrochimique expliquent comment les cycles en amont se traduisent par des variations de prix des résines qui se répercutent sur les devis de revêtements de sol avec des décalages temporels qui compliquent les appels d'offres et les marchés publics. Les différentiels régionaux façonnent également les choix d'approvisionnement au cours d'une année donnée, incitant les acheteurs à peser les zones à prix de résine plus bas par rapport aux mesures commerciales et aux expositions logistiques. De nombreux grossistes et importateurs sont passés du juste-à-temps à des stocks plus tamponnés pour maintenir la continuité de l'approvisionnement lors des pics de matières premières. L'atténuation partielle du SPC par rapport au vinyle flexible, due à sa teneur plus élevée en calcaire, n'élimine pas la volatilité mais peut modérer l'exposition par rapport aux constructions entièrement dépendantes du PVC.

Limites du recyclage en fin de vie et examen du PVC dans les spécifications

La construction multicouche du SPC complique la séparation mécanique et le retraitement homogène car les divers films, stabilisants et matériaux de noyau réduisent la pureté des flux de recyclats. Les blogs techniques des entreprises reconnaissent que le SPC peut être déclassé en produits vinyliques de qualité inférieure, tandis que le recyclage chimique reste intensif en capital et en énergie et dispose d'une disponibilité limitée d'installations. Les cadres de marchés publics verts élèvent les attentes en matière de DEP, de contenu recyclé et de voies de fin de vie documentées, introduisant des charges de documentation non négligeables pour les petites usines. Certains producteurs ont lancé des programmes de reprise et de circuit fermé pour récupérer les matériaux et réduire les déchets à toutes les étapes de la production et en fin de vie, y compris des systèmes de recyclage SPC dédiés intégrés dans les lignes de fabrication de revêtements de sol. Des lacunes en matière de sensibilisation et d'infrastructure subsistent, ce qui positionne les choix de conception circulaire et les investissements dans les réseaux de collecte comme essentiels au maintien de l'acceptation à long terme dans les projets qui privilégient la durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les lames dominent tandis que les carreaux s'accélèrent grâce à l'attrait du design modulaire

Les lames SPC ont capté 68,30 % de part en 2025, car les visuels grand format, les textures bois réalistes et l'installation efficace ont soutenu l'échelle dans les couloirs, les chambres d'hôtes et les bureaux en open space. Les designers sélectionnent souvent de longues lames pour réduire la fréquence des joints et offrir des lignes de vue continues sur de vastes espaces tout en maintenant la durabilité commerciale. Les carreaux SPC progressent comme le format à la croissance la plus rapide, avec un CAGR de 9,82 % jusqu'en 2031, portés par un intérêt accru pour les motifs modulaires et géométriques dans les halls, les espaces d'accueil et les espaces publics de marque. Les guides de design des entreprises montrent des motifs en chevrons, en arête de poisson et en pierre grand format mis en œuvre via des systèmes de verrouillage sous licence qui soutiennent un alignement fiable sur les installations à motifs. Les performances fonctionnelles des lames et des carreaux sont comparables car les deux formats partagent des noyaux rigides imperméables et des couches d'usure commerciales, de sorte que la sélection pivote sur le langage de design et les flux de travail d'installation plutôt que sur les différences de noyau.

Dans les projets à enjeux esthétiques élevés, les carreaux SPC à aspect pierre en grandes dimensions gagnent du terrain là où l'entretien, les performances antidérapantes et la réduction du poids sont des priorités par rapport à la céramique. Les fournisseurs décrivent comment les assemblages clic-clac réduisent la complexité sur le chantier pour les designs à motifs ou grand format par rapport aux matériaux de pose céramique traditionnels. Alors que les équipes d'achat standardisent la documentation sur la qualité de l'air intérieur et les Déclarations Environnementales de Produit (DEP) pour le marché commercial des revêtements de sol en composite pierre-plastique, l'adoption de carreaux dans les zones emblématiques complète l'utilité générale des lames dans les espaces de circulation et d'arrière-plan. Les prescripteurs qui s'appuient sur une seule gamme couvrant à la fois les carreaux et les lames peuvent consolider les coloris, les textures et les détails de finition tout en préservant des protocoles d'entretien cohérents. Ce mélange soutient une stratégie de volume équilibrée sur le marché commercial des revêtements de sol en composite pierre-plastique, les décisions de 2026 combinant intention de design et performances prévisibles.

Par épaisseur de produit : les spécifications acoustiques premium stimulent la progression des épaisseurs >6,5 mm

La tranche 5,1–6,0 mm représentait 42,75 % de la demande de 2025, les acheteurs équilibrant les coûts unitaires avec les performances commerciales dans les couloirs et salles polyvalentes à usage léger à moyen. Les mousses acoustiques fixées en usine dans ces constructions d'épaisseur moyenne aident les projets à atteindre les objectifs de base d'isolation aux chocs dans de nombreux codes, réduisant les étapes de marchés publics et de coordination par rapport à la sous-couche séparée. Au-dessus de 6,5 mm, les produits devraient croître à un CAGR de 9,65 % jusqu'en 2031, reflétant des objectifs acoustiques plus stricts et des attentes de confort des occupants dans les logements collectifs et les résidences pour personnes âgées. La documentation des fournisseurs indique des noyaux plus épais avec des indices IIC et STC plus élevés qui peuvent éviter le coût et la complexité des tapis acoustiques secondaires dans de nombreux assemblages, tout en maintenant les performances imperméables et les couches d'usure commerciales. Ces dynamiques soutiennent une orientation vers une construction premium sur le marché commercial des revêtements de sol en composite pierre-plastique lorsque les coûts du cycle de vie à long terme et le risque de garantie l'emportent sur les économies initiales de matériaux.

Les acheteurs qui continuent de spécifier des formats plus minces le font généralement pour des rénovations à budget limité ou des applications de vente au détail et de bureau plus légères où les charges roulantes et la transmission acoustique sont minimales. Lorsque les codes ou les normes de marque imposent des valeurs acoustiques plus élevées, les constructions plus épaisses avec des couches de mousse intégrées offrent des avantages de performance mesurables sans introduire de méthodes d'installation différentes sur un projet. Le secteur des revêtements de sol en composite pierre-plastique commercial a également adopté des profils plus épais pour augmenter la résistance des joints clic-clac et faciliter l'ajustement sur les grands planchers ouverts, raccourcissant ainsi les calendriers d'installation et réduisant le risque de reprise. Ces avantages apparaissent désormais dans de nombreux modèles de spécifications standard que les équipes d'achat institutionnelles distribuent pour les aménagements et les rénovations. L'attrait des profils plus épais s'étend donc au-delà de l'acoustique et reflète un désir plus général de stabilité dans les environnements à forte usure desservis par le secteur des revêtements de sol en composite pierre-plastique commercial.

Par méthode d'installation : commodité du clic-clac versus permanence du collé dans les zones à usage intensif

Le clic-clac à emboîtement représentait 57,10 % de part en 2025 et devrait croître à un CAGR de 8,54 %, porté par des assemblages flottants qui tolèrent les légères variations de substrat et réduisent le temps de main-d'œuvre. Les installateurs apprécient également la possibilité d'isoler de petites zones pour réparation sans affecter les zones adjacentes, ce qui est particulièrement utile dans les opérations de santé et d'hôtellerie qui privilégient la continuité du service. Les fournisseurs et les ressources d'installation soulignent que les géométries de verrouillage sous licence améliorent l'intégrité des joints et réduisent le risque de défaillance sous charges dynamiques par rapport aux systèmes génériques. La méthode collée, cependant, continue d'ancrer les couloirs et zones de service à usage intensif car le collage permanent et les contrôles stricts d'indentation réduisent le mouvement des joints sous le trafic à roues. Le cadre de sélection en 2026 est donc simple : le clic-clac est utilisé pour accélérer la plupart des préparations commerciales, et le collé est réservé aux couloirs de service et autres emplacements avec des charges roulantes constantes.

Les équipes d'achat adoptent souvent une approche mixte au sein d'un même bâtiment, utilisant le SPC flottant dans les chambres d'hôtes et les bureaux tout en spécifiant le collé pour les couloirs d'arrière-maison ou cliniques. Les guides B2B publiés par les fournisseurs de revêtements de sol soutiennent cette logique de conception, montrant des assemblages côte à côte qui documentent les performances acoustiques, la préparation du sous-plancher et les paramètres de garantie. Alors que les portails d'approvisionnement électronique standardisent les champs de données pour les certificats d'émissions et les rapports de test, les soumissions pour les deux méthodes sont devenues plus prévisibles en 2026. La conformité aux licences pour les systèmes clic-clac reste importante car elle simplifie le dédouanement et réduit le risque de litige pour les importateurs et les propriétaires de marques. Ces considérations opérationnelles sont bien comprises par les installateurs et les distributeurs desservant le marché commercial des revêtements de sol en composite pierre-plastique.

Par utilisateur final commercial : les bureaux mènent en part tandis que le commerce de détail progresse grâce aux aménagements expérientiels

Les bureaux et espaces de travail d'entreprise représentaient 25,00 % de la demande de revêtements de sol SPC commerciaux en 2025, portés par les reconceptions d'espaces de travail post-pandémie privilégiant les agencements adaptés au travail hybride, les matériaux biophiliques et le zonage acoustique, que la vitesse d'installation clic-clac et les noyaux amortisseurs du SPC permettent de manière unique. Les configurations en open space imposent des produits répondant aux seuils de cycles de chaises à roulettes ISO 4918 (25 000+ rotations) et aux limites d'indentation résiduelle ≤0,05 mm pour éliminer les tapis de chaise tout en préservant la cohérence esthétique, des spécifications que le noyau calcaire haute densité du SPC (1 950–2 050 kg/m³) satisfait sans la charge d'entretien du bois dur ou la vulnérabilité à l'humidité de la moquette. Les projets hôteliers, hôtels, complexes touristiques, restaurants, spécifient le SPC pour les chambres et les espaces publics nécessitant des performances imperméables contre les déversements, le trafic de bagages à roulettes et les protocoles de nettoyage humide quotidien, avec un hôtel-boutique d'Asie du Sud-Est déployant 8 200 m² dans des rénovations qui ont maintenu les opérations pendant une installation par phases.

Les établissements d'enseignement exigent une efficacité des coûts du cycle de vie et une conformité à la qualité de l'air intérieur (sans formaldéhyde, sans métaux lourds selon ASTM F 963-11) pour les espaces de classe d'utilisation 31/33 soumis à des déversements imprévisibles, à la saleté abrasive des terrains de jeux et à un trafic piétonnier dense lors des transitions de cours. Une rénovation commerciale en Californie a réalisé une réduction de 30 % du carbone incorporé en spécifiant des lames SPC à contenu recyclé à la place du vinyle traditionnel, illustrant comment les acheteurs institutionnels axés sur la durabilité alignent les marchés publics de revêtements de sol avec les mandats de construction verte. Les établissements de santé privilégient le contrôle des infections grâce aux surfaces SPC non poreuses qui résistent à la croissance bactérienne, la résistance chimique selon ISO 26987 pour la compatibilité avec les désinfectants, et les performances acoustiques (△IIC 21 avec sous-couche IXPE de 1 mm) qui réduisent la transmission du bruit dans les zones de rétablissement des patients.

Par canal de distribution : les réseaux de revendeurs indirects consolident leur portée tandis que les plateformes numériques s'accélèrent davantage

Les réseaux de revendeurs indirects, comprenant les distributeurs, les grossistes, le commerce de détail spécialisé, les chaînes de bricolage et les places de marché électroniques/B2B, commandaient 61,85 % de part de marché en 2025 et se développent à un CAGR de 9,78 % jusqu'en 2031, la trajectoire de croissance de canal la plus rapide, reflétant un changement structurel alors que les fabricants s'appuient sur l'infrastructure tierce pour se développer géographiquement sans expansions de succursales à forte intensité de capital. Les distributeurs et grossistes fournissent des tampons de stocks, des conditions de crédit et une logistique régionale auxquels les détaillants de revêtements de sol indépendants et les petits entrepreneurs ne peuvent pas accéder directement auprès des fabricants, tandis que les chaînes de commerce de détail spécialisé (centres de bricolage, showrooms de revêtements de sol) offrent des vignettes d'exposition, la formation des vendeurs et le financement à la consommation qui comblent le fossé de spécification pour les acheteurs commerciaux légers rénovant des espaces de vente au détail boutique ou des petits bureaux. Le commerce électronique et les places de marché B2B au sein du segment indirect sont les principaux moteurs du CAGR, capitalisant sur les tendances d'approvisionnement numérique qui compriment les cycles de décision grâce aux outils de prévisualisation en réalité augmentée, à la correspondance algorithmique des produits et à la visibilité des stocks en temps réel sur les réseaux d'entrepôts distribués.

Les canaux de vente directe, comprenant la vente directe hors ligne aux projets/entrepreneurs et la vente directe en ligne aux consommateurs, détenaient 38,15 % de part en 2025, servant les grands acheteurs institutionnels (universités, systèmes hospitaliers, agences gouvernementales) qui nécessitent un soutien à la rédaction des spécifications, la coordination des livraisons sur chantier et la formation post-installation non disponibles via les intermédiaires de vente au détail. Les canaux directs hors ligne excellent dans les projets dépassant 4 645 m² où les fabricants déploient des gestionnaires de comptes dédiés pour naviguer dans les marchés publics multi-parties prenantes (directeurs des installations, architectes, entrepreneurs généraux, représentants des utilisateurs finaux) et personnaliser les mélanges de produits, combinant le clic-clac pour les espaces communs avec le collé pour les couloirs à fort trafic, afin d'optimiser la valeur du cycle de vie.

Analyse géographique

L'Amérique du Nord représentait 32,90 % de la part de marché mondiale des revêtements de sol en composite pierre-plastique commercial en 2025, portée par les rénovations institutionnelles dans l'hôtellerie, la santé et l'éducation. Les acheteurs américains et canadiens accordent de l'importance aux certifications de qualité de l'air intérieur et à la documentation publique des performances environnementales, ce qui a renforcé l'importance des certifications formelles liées à LEED, WELL et aux référentiels connexes. Les fabricants et les organismes de certification listent publiquement les produits SPC qui répondent aux normes d'émissions et maintiennent des certificats actifs, fournissant aux équipes d'achat et aux designers un langage commun pour la conformité. Cette région bénéficie également de stratégies d'approvisionnement diversifiées qui combinent l'approvisionnement régional et outre-mer pour répondre aux calendriers de projet et à la planification des stocks. En conséquence, le flux de spécifications en 2026 favorise les gammes SPC avec une documentation claire, des systèmes de verrouillage solides et des packages acoustiques qui atteignent ou dépassent les objectifs d'isolation de base.

L'Europe combine une activité de rénovation mature avec un niveau élevé d'exigences en matière de documentation environnementale et sanitaire, ce qui façonne les assortiments de marques et les investissements en conformité. Les associations professionnelles ont répondu en produisant des DEP vérifiées couvrant les revêtements de sol SPC en vinyle pour simplifier la documentation pour les architectes et les entrepreneurs généraux. Les portefeuilles européens mettent également l'accent sur les stabilisants sans phtalates et les classifications d'émissions validées selon les schémas régionaux, soutenus par un contenu de durabilité d'entreprise facilement auditable. L'entreposage localisé et des délais de service plus rapides soutiennent des calendriers de construction serrés, et les entreprises maintiennent des équipes de support européennes pour s'aligner sur les normes d'achat et les attentes linguistiques. Ces mouvements aident les acheteurs commerciaux en 2026 à aligner le design, les performances et la conformité sur les priorités plus larges de décarbonisation et de santé qui animent les grands budgets de rénovation.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 10,47 % jusqu'en 2031, portée par les dynamiques d'urbanisation et la poursuite du développement de capacités diversifiées à noyau rigide. Le Vietnam est devenu un nœud central dans l'approvisionnement mondial en SPC avec de grands investissements d'usines près des ports en eaux profondes pour servir à la fois les exportations et la demande intérieure. Les divulgations des entreprises indiquent que ces usines produisent du SPC acoustique avancé et des variantes résistantes aux rayures qui complètent la capacité aux États-Unis et en Chine, formant des réseaux multi-sites résilients. Les orientations comparatives des fournisseurs régionaux décrivent les considérations pratiques de l'approvisionnement en SPC depuis la Chine par rapport au Vietnam, y compris les accords commerciaux et les profils d'expédition vers l'Amérique du Nord et l'Europe. Ces facteurs positionnent l'Asie-Pacifique à la fois comme ancre de fabrication et comme centre de demande en expansion pour le marché commercial des revêtements de sol en composite pierre-plastique.

Paysage concurrentiel

Le marché commercial des revêtements de sol en composite pierre-plastique présente une concentration modérée. Les leaders du marché continuent de mettre l'accent sur la rapidité de certification et les ensembles de documentation complets qui répondent aux appels d'offres institutionnels et aux exigences des marchés publics. Les licences de propriété intellectuelle et les partenariats technologiques restent un instrument clé car ils soutiennent des performances robustes des joints clic-clac et protègent l'importabilité mondiale, ce qui est central pour les distributeurs et les marques opérant dans plusieurs régions. En 2026, les plateformes de licence ont ajouté des formulations de noyau rigide allégé qui réduisent le poids unitaire tout en maintenant la durabilité, élargissant les options de design pour les projets sensibles aux profils de fret ou à l'ergonomie d'installation. Cette orientation stratégique soutient des taux de réussite de spécifications plus élevés dans les segments commerciaux axés sur le design où les exigences acoustiques, de qualité de l'air intérieur et de cycle de vie doivent être démontrées avec des matériaux tiers.

Les stratégies côté offre sont également visibles dans les décisions d'empreinte de fabrication et dans les structures de partenariat qui étendent la portée commerciale. Les investissements d'usines au Vietnam raccourcissent les délais vers les ports américains et européens et couvrent contre la volatilité liée aux tarifs, avec des caractéristiques telles que le SPC acoustique et la résistance renforcée aux rayures qui renforcent la catégorie. Les alliances de distribution et de vente contractuelle élargissent la présence des marques dans les projets de santé, d'éducation et institutionnels où la couverture nationale et un service cohérent sont décisifs. Ces mouvements, pris ensemble, améliorent l'équilibrage de charge entre les usines et créent une redondance pour maintenir les livraisons lors des pics de demande saisonniers et des perturbations du transport. Les marques leaders utilisent cette résilience comme argument dans les appels d'offres d'entreprise qui privilégient la certitude d'exécution sur le marché commercial des revêtements de sol en composite pierre-plastique.

Les portefeuilles de produits en 2026 reflètent un rythme régulier d'améliorations dans les textures, les constructions acoustiques et les matériaux à faibles émissions, avec une documentation d'achat de soutien. Plusieurs entreprises publient ou renvoient à leurs certifications et DEP directement sur les pages de produits ou les hubs techniques, donnant aux prescripteurs un accès immédiat aux artefacts de conformité. Les certificats de qualité de l'air intérieur, les gammes LVT et à noyau rigide adaptées à la santé, et les attestations de systèmes qualité au niveau des usines sont essentiels pour se qualifier dans les espaces sensibles. Les DEP des associations professionnelles abaissent encore la barrière à l'évaluation car elles sont examinées par des tiers et valides pendant plusieurs années, réduisant ainsi les charges de renouvellement en cours de projet. Cette combinaison de divulgation crédible et d'innovation produit régulière sous-tend des allégations crédibles dans un champ concurrentiel qui reste fragmenté sous le niveau supérieur des marques sur le marché commercial des revêtements de sol en composite pierre-plastique.

Leaders du secteur des revêtements de sol en composite pierre-plastique (SPC) commercial

-

CFL Flooring

-

Huali Group

-

Shaw Industries

-

Tarkett

-

Mohawk Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Lioncore Industries Vietnam a accordé à i4F des droits de licence exclusifs pour sa nouvelle technologie brevetée de composite pierre-polymère allégé (LSPC), qui réduit le poids de 25 % par rapport au SPC traditionnel tout en maintenant une stabilité dimensionnelle, une durabilité et des performances imperméables supérieures grâce à une construction en quatre couches (usure, décor, noyau SPC légèrement expansé, fond LVT). L'innovation est immédiatement devenue disponible pour les fabricants du monde entier via la plateforme de licence d'i4F.

- Mai 2025 : HMTX Industries a annoncé un partenariat national élargi avec Spartan Surfaces, accordant à Spartan des droits nationaux pour les produits de marque Teknoflor et Aspecta dans l'ensemble des États-Unis. La collaboration vise à améliorer le service, à étendre la portée de HMTX et à offrir aux clients un meilleur accès aux solutions de revêtements de sol design haute performance. Nicolette Grieco et Kendra Mahen continuent de diriger les ventes de la marque Teknoflor en tant que vice-présidentes pour le Midwest/Est des États-Unis et le Sud-Ouest/Ouest des États-Unis, respectivement.

Portée du rapport mondial sur le marché commercial des revêtements de sol en composite pierre-plastique (SPC)

| Carreaux SPC |

| Lames SPC |

| 4,0–5,0 mm |

| 5,1–6,0 mm |

| 6,1–6,5 mm |

| Au-dessus de 6,5 mm |

| Auto-adhésif |

| Collé |

| Emboîtement/Clic-clac |

| Autres |

| Hôtellerie |

| Établissements de santé |

| Établissements d'enseignement |

| Commerce de détail (centres commerciaux, showrooms, magasins) |

| Bureaux et espaces de travail d'entreprise |

| Autres utilisateurs finaux commerciaux |

| Vente directe | Vente directe hors ligne aux projets/entrepreneurs |

| Vente directe en ligne aux consommateurs | |

| Réseaux indirects/revendeurs | Distributeurs/grossistes |

| Commerce de détail spécialisé et bricolage | |

| Places de marché électroniques/B2B |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Carreaux SPC | |

| Lames SPC | ||

| Par épaisseur de produit | 4,0–5,0 mm | |

| 5,1–6,0 mm | ||

| 6,1–6,5 mm | ||

| Au-dessus de 6,5 mm | ||

| Par méthode d'installation | Auto-adhésif | |

| Collé | ||

| Emboîtement/Clic-clac | ||

| Autres | ||

| Par utilisateurs finaux commerciaux | Hôtellerie | |

| Établissements de santé | ||

| Établissements d'enseignement | ||

| Commerce de détail (centres commerciaux, showrooms, magasins) | ||

| Bureaux et espaces de travail d'entreprise | ||

| Autres utilisateurs finaux commerciaux | ||

| Par canal de distribution | Vente directe | Vente directe hors ligne aux projets/entrepreneurs |

| Vente directe en ligne aux consommateurs | ||

| Réseaux indirects/revendeurs | Distributeurs/grossistes | |

| Commerce de détail spécialisé et bricolage | ||

| Places de marché électroniques/B2B | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la perspective principale du marché commercial des revêtements de sol en composite pierre-plastique jusqu'en 2031 ?

La taille du marché commercial des revêtements de sol en composite pierre-plastique était de 6,98 milliards USD en 2025 et devrait atteindre 11,87 milliards USD d'ici 2031 à un CAGR de 9,45 % sur 2026-2031.

Quelle méthode d'installation sera la plus utilisée dans les environnements commerciaux jusqu'en 2031 ?

Le clic-clac à emboîtement mène avec une part de 57,10 % en 2025 et devrait croître à 8,54 % alors que les acheteurs privilégient la rapidité, les réparations modulaires et moins de risques de perturbation lors des rénovations.

Quels formats et épaisseurs gagnent le plus de terrain dans les espaces à fort trafic ?

Les lames détiennent une part de 68,30 % pour les visuels continus, tandis que les carreaux affichent la croissance la plus rapide à 9,82 %, et les épaisseurs supérieures à 6,5 mm sont projetées à 9,15 % à mesure que les besoins acoustiques et de stabilité augmentent.

Quelles régions stimulent la croissance la plus rapide pour le SPC commercial ?

L'Asie-Pacifique devrait être la plus rapide avec un CAGR de 10,47 % jusqu'en 2031, soutenue par des empreintes d'approvisionnement diversifiées au Vietnam et une demande régionale croissante.

Quelles normes et certifications comptent le plus dans les spécifications commerciales de 2026 ?

Les certifications de qualité de l'air intérieur FloorScore et les DEP du secteur sont centrales dans les appels d'offres, avec des certificats publics et des rapports vérifiés par les associations permettant une qualification et une sélection plus rapides.

Comment les marques réduisent-elles le risque d'approvisionnement pour les grands projets ?

Les principaux fournisseurs combinent la fabrication multi-sites, les licences pour les systèmes clic-clac, et la documentation DEP et qualité de l'air intérieur standardisée pour réduire les risques d'importation, raccourcir les délais et faciliter les soumissions.

Dernière mise à jour de la page le: