Taille et Part du Marché des Revêtements de Sol en Composite Pierre-Plastique (SPC) en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

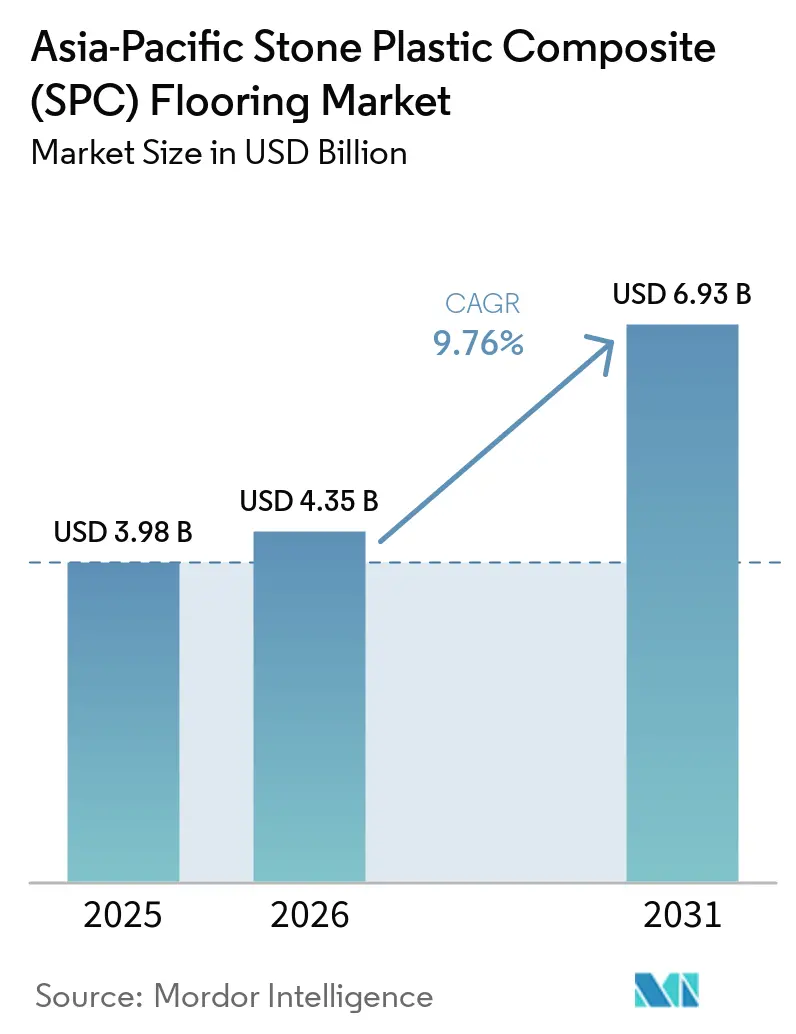

| Taille du marché de l'année de base (2025) | 3.98 Milliards de dollars |

| Taille du Marché (2026) | 4.35 Milliards de dollars |

| Taille du Marché (2031) | 6.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements de Sol en Composite Pierre-Plastique (SPC) en Asie-Pacifique par Mordor Intelligence

La taille du marché des revêtements de sol en composite pierre-plastique en Asie-Pacifique était évaluée à 3,98 milliards USD en 2025 et devrait croître de 4,35 milliards USD en 2026 pour atteindre 6,93 milliards USD d'ici 2031, à un CAGR de 9,76 % durant la période de prévision (2026-2031). La demande se renforce dans les rénovations, les mises à niveau commerciales et les nouvelles constructions résidentielles en Chine, en Inde et en Asie du Sud-Est, alors que les produits à âme rigide imperméable continuent de supplanter les revêtements sensibles à l'humidité dans les climats humides et de mousson. Le marché des revêtements de sol SPC en Asie-Pacifique bénéficie également de systèmes d'installation améliorés qui réduisent les temps d'arrêt et des extensions de capacité au Vietnam et en Chine, qui raccourcissent les délais de livraison pour les grands acheteurs. Au Japon et en Corée du Sud, les règles d'isolation acoustique des appartements accélèrent la transition vers des formats plus épais avec des sous-couches acoustiques intégrées, ce qui augmente les prix de vente moyens et oriente les acheteurs vers des spécifications haut de gamme. Le marché des revêtements de sol SPC en Asie-Pacifique est bien positionné pour une croissance régulière jusqu'en 2031, les faibles coûts de cycle de vie dans les projets de santé, d'hôtellerie et de commerce de détail s'alignant sur des avantages mesurables en matière d'installation et de maintenance par rapport aux carreaux traditionnels et au bois d'ingénierie[1]VIVIDCOZYTILE.COM https://vividcozytile.com/blog/spc-flooring-benefits-installation-cons.

Principaux Enseignements du Rapport

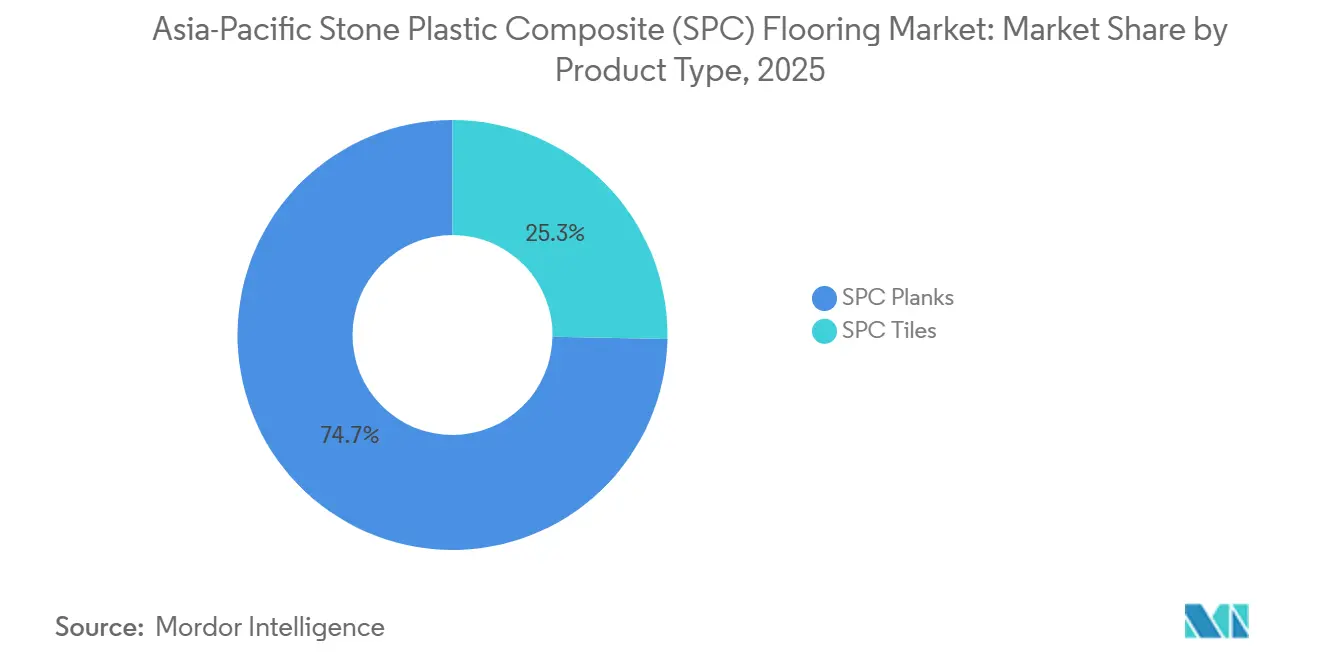

- Par type de produit, les lames SPC ont dominé avec 74,71 % de la part du marché des revêtements de sol SPC en Asie-Pacifique en 2025, tandis que les carreaux SPC devraient enregistrer la croissance la plus rapide à un CAGR de 8,20 % jusqu'en 2031.

- Par épaisseur de produit, la catégorie 5,1–6,0 mm représentait 35,40 % de la part du marché des revêtements de sol SPC en Asie-Pacifique en 2025, et les formats supérieurs à 6,5 mm devraient croître à un CAGR de 8,57 % jusqu'en 2031.

- Par méthode d'installation, l'emboîtement ou le clic a capturé 84,55 % de la part de marché en 2025. Par méthode d'installation, l'emboîtement ou le clic devrait se développer à un CAGR de 8,72 % jusqu'en 2031.

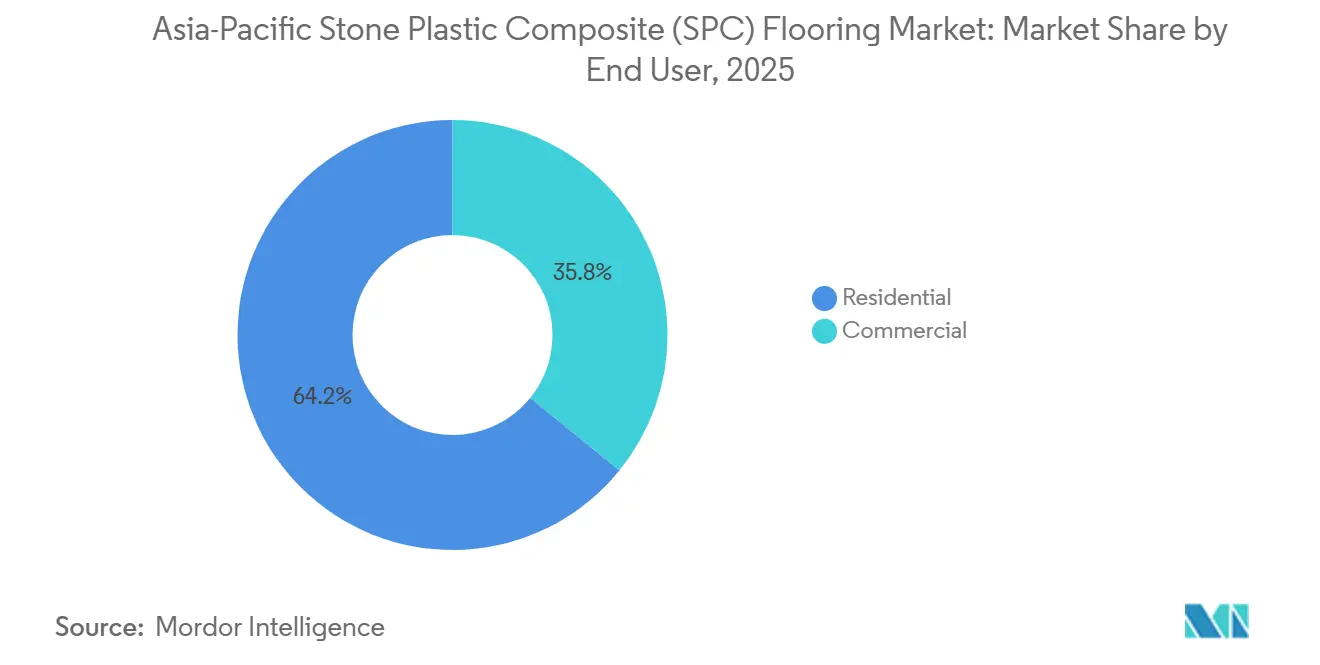

- Par utilisateur final, le résidentiel représentait 64,17 % de la part du marché des revêtements de sol SPC en Asie-Pacifique en 2025, et les applications commerciales sont en voie de se développer à un CAGR de 9,24 % jusqu'en 2031.

- Par canal de distribution, la vente au détail B2C a capturé 33,24 % de la part du marché des revêtements de sol SPC en Asie-Pacifique en 2025, et la distribution en ligne devrait afficher la croissance la plus élevée à un CAGR de 11,53 % jusqu'en 2031.

- Par géographie, la Chine a conservé 41,30 % de la part de marché en 2025, tandis que l'Inde devrait croître à un CAGR de 10,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Revêtements de Sol en Composite Pierre-Plastique (SPC) en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande de rénovation alimentée par le renouvellement urbain en Chine | 1.8% | Villes de rang 2/rang 3 en Chine, répercussions sur les corridors de rénovation ASEAN | Moyen terme (2-4 ans) |

| Âme rigide imperméable et clic, permettant une rénovation rapide | 1.5% | Mondial, en particulier le long des côtes d'Asie du Sud-Est (Vietnam, Thaïlande, Indonésie) et l'Inde de mousson | Court terme (≤ 2 ans) |

| Adoption dans les mises à niveau de la santé, de l'hôtellerie et du commerce de détail | 1.2% | Pôles commerciaux APAC (Singapour, Bangkok, Mumbai, Séoul) | Moyen terme (2-4 ans) |

| Les extensions de capacité SPC en APAC améliorent la disponibilité | 1.1% | Vietnam, Thaïlande, Chine (zones de production du Hebei et du Jiangsu) | Court terme (≤ 2 ans) |

| Les normes d'isolation acoustique des appartements (LL45/LL40) favorisent les SPC plus épais | 0.9% | Japon et Corée du Sud, avec une adoption précoce dans les copropriétés de rang 1 en Chine | Long terme (≥ 4 ans) |

| Innovations de carreaux SPC pré-jointoiés accélérant les installations à aspect carrelé | 0.7% | Mondial, avec une concentration en Chine, au Vietnam, dans les pôles de fabrication exportant vers les États-Unis et l'UE. | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Renouvellement Urbain en Chine Amplifie les Cycles de Remplacement dans les Villes de Rang 2

L'orientation politique de la Chine en faveur de matériaux plus écologiques et de produits de construction à faible teneur en COV encourage une utilisation plus large des revêtements de sol à âme rigide dans les constructions neuves et les rénovations, ce qui soutient les cycles de remplacement dans les grands ensembles de villes de rang 2 et rang 3[2]SUNLYSPC.COM https://www.sunlyspc.com/news/2026-market-outlook-oak-spc-floors-lead-with-aesthetics-performance-as-chinese-manufacturers-upgrade-technology-to-solve-industry-pain-points/. Selon le Bureau national des statistiques de Chine, le taux d'urbanisation du pays a dépassé 65 %, renforçant le renouvellement résidentiel soutenu dans les villes secondaires. Dans bon nombre de ces marchés, le remplacement des revêtements de sol des appartements est étroitement lié aux cycles de revente immobilière. Les systèmes SPC à clic imperméables (généralement de 4 à 6 mm d'épaisseur avec des couches d'usure de 0,3 à 0,7 mm, tels que définis dans les spécifications de revêtements de sol résilients comme l'ASTM F3261) réduisent les temps d'arrêt lors de l'installation par rapport aux systèmes de carreaux céramiques, qui nécessitent des périodes de séchage des adhésifs de 24 à 72 heures. Les principaux fabricants chinois ont investi dans des profils d'âme plus denses et des couches d'usure plus épaisses. Dans le même temps, certains groupes ont ajouté des bases parallèles au Vietnam ou en Thaïlande pour desservir les circuits d'exportation sensibles aux droits de douane de manière plus prévisible. Les empreintes de production dans le Hebei et le Jiangsu complètent désormais la capacité d'Asie du Sud-Est, contribuant à équilibrer les délais de livraison et à améliorer la résilience face aux fluctuations de la politique commerciale. Alors que ces améliorations côté offre s'alignent sur le rythme de rénovation régulier de la Chine, le marché des revêtements de sol SPC en Asie-Pacifique connaît une participation géographique plus large de la part des acheteurs intérieurs et côtiers.

Les Systèmes à Clic à Âme Rigide Imperméable Réduisent les Délais de Rénovation

L'âme calcaire-PVC imperméable du SPC et les systèmes à clic sans outil raccourcissent considérablement les projets de rénovation, réduisant les temps d'installation de 30 à 50 % par rapport aux systèmes vinyle collés, comme l'indiquent les guides d'installation de revêtements de sol résilients et les pratiques d'application basées sur l'ASTM F3261. Cela en fait un choix important pour les appartements occupés et les espaces commerciaux à rotation rapide où les temps d'arrêt affectent directement les revenus. Les acheteurs résidentiels accordent une grande valeur à l'imperméabilisation pour les cuisines, les salles de bains et les entrées, et l'installation à clic réduit les perturbations pour les familles dans les petits appartements urbains lors des rénovations. Les formats à âme rigide installés sur les substrats existants limitent la démolition et réduisent le besoin de composés de nivellement, réduisant les heures de main-d'œuvre et rendant les rénovations nocturnes ou de week-end réalisables. En conséquence, le marché des revêtements de sol SPC en Asie-Pacifique continue de remporter des spécifications dans les programmes de rénovation résidentielle et commerciale où des calendriers prévisibles et des transitions nettes sont essentiels.

La Santé, l'Hôtellerie et le Commerce de Détail Privilégient les Surfaces à Faible Coût de Cycle de Vie

Le SPC de qualité commerciale avec des couches d'usure de 0,5 mm et des revêtements de surface durables résiste à une forte abrasion, ce qui le rend adapté aux établissements qui gèrent un trafic piétonnier intense et des cycles de nettoyage fréquents. Les opérateurs de santé privilégient les surfaces sans joints, faciles à désinfecter, qui facilitent les routines de désinfection rapide, une exigence qui a accru l'intérêt pour les revêtements de sol à âme rigide offrant des performances constantes sous des produits chimiques de nettoyage agressifs. Dans les projets hôteliers, la fidélité au design bois ou pierre à des coûts d'installation et de maintenance inférieurs renforce l'argumentaire commercial, car les propriétaires remplacent les surfaces lors de rénovations légères à des intervalles de quatre à sept ans. Les propriétaires de commerces de détail et les exploitants de centres commerciaux apprécient la résistance aux chocs aux entrées et aux zones de point de vente, et de nombreuses spécifications exigent désormais des produits à âme rigide dans ces zones pour minimiser les risques d'écaillage et de taches de joints courants avec les carreaux sous le trafic de chariots roulants. À long terme, les coûts de maintenance du SPC se comparent favorablement à ceux de la céramique et du bois massif, ce qui explique en partie pourquoi le marché des revêtements de sol SPC en Asie-Pacifique continue de pénétrer les programmes commerciaux soucieux des coûts.

L'Expansion des Capacités en APAC Réduit les Délais de Livraison et Localise les Chaînes d'Approvisionnement

La capacité SPC du Vietnam a connu une croissance rapide, avec des investissements en usines et des licences de clic avancées permettant des volumes plus importants pour les marchés d'exportation dans des conditions tarifaires favorables. La nouvelle usine de CFL Flooring de 69 700 mètres carrés près de Haiphong a commencé ses expéditions fin 2024, ce qui renforce le rôle du Vietnam en tant que base complémentaire à la Chine pour les programmes d'approvisionnement diversifiés. Dans le nord de la Chine, la base élargie de DECNO intègre des fonctions de production, de stockage et d'exposition, conçue pour répondre à la demande SPC moyen et haut de gamme sur le marché intérieur et à l'étranger[3]DECNOFLOORINGS.COM https://www.decnofloorings.com/news-events/SPC-production-base.html. Les fournisseurs d'équipements d'investissement tels que StarsPlas permettent des lignes SPC clés en main en Thaïlande et au Vietnam, souvent avec un financement flexible qui aide les distributeurs à localiser la fabrication et à réduire le risque de fonds de roulement. À mesure que ces installations montent en puissance, le marché des revêtements de sol SPC en Asie-Pacifique connaît des cycles de commande à livraison plus courts pour les acheteurs ASEAN, ce qui soutient les stratégies d'inventaire en flux tendu et réduit les frais d'entreposage.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Durabilité du PVC/REP augmentant les coûts de conformité | -0.9% | Vietnam, Singapour, Philippines (régimes obligatoires) ; Thaïlande, Malaisie (cadres émergents) | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières PVC/plastifiant | -1.3% | Pan-APAC, aiguë en Inde, en Corée du Sud et dans les marchés d'Asie du Sud-Est dépendants des importations | Court terme (≤ 2 ans) |

| Concurrence des carreaux céramiques et du bois d'ingénierie | -0.6% | Segments résidentiels sensibles aux prix en Inde, en Chine, dans les villes de rang 3 et les marchés d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Les règles acoustiques des copropriétés augmentent le coût du système installé | -0.4% | Japon, Corée du Sud et développements haut de gamme en Chine nécessitant la conformité LL40 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Mandats REP et les Spécifications de Circularité Alourdissent les Charges de Conformité par Unité

Les cadres de Responsabilité Élargie des Producteurs (REP) se resserrent dans toute l'ASEAN, poussant les producteurs à financer des programmes de collecte, de recyclage ou de gestion et augmentant les obligations de conformité pour les chaînes de valeur des plastiques. Au Vietnam, la politique REP comprend un recyclage obligatoire ou des contributions financières à un fonds national de protection de l'environnement, et des approches similaires influencent la planification des entreprises dans les marchés voisins. Aux Philippines, la loi REP (République Act n° 11898) fixe des obligations de récupération progressives pour les grandes entreprises, avec des taux de récupération obligatoires augmentant progressivement jusqu'à 80 % d'ici 2028, influençant directement la conception des emballages, de l'étiquetage et de la gestion des produits pour les matériaux de revêtement de sol résilient importés. L'autorité de régulation de la concurrence australienne a autorisé le programme de gestion ResiLoop pour les revêtements de sol résilients, qui soutient une voie de collecte et de recyclage et établit un précédent que de nombreux prescripteurs recherchent désormais dans les références des fournisseurs. Ces changements créent de nouveaux postes de coûts et exigences de processus pour les chaînes d'approvisionnement qui dépendent du PVC, et le marché des revêtements de sol SPC en Asie-Pacifique adapte les conceptions de produits et la documentation pour s'aligner sur les critères de durabilité des marchés publics et des grandes entreprises.

Les Hausses des Prix des Matières Premières Déclenchées par les Perturbations de l'Approvisionnement et les Contraintes de Raffinage

Les prix de la résine PVC et les coûts des matières premières en amont restent très sensibles aux cycles pétrochimiques mondiaux, l'éthylène (un intrant clé du PVC dérivé principalement du craquage du naphta) représentant une part importante de l'économie de production, rendant les coûts de revêtement de sol vulnérables à la volatilité liée au pétrole. En 2024, les perturbations des routes maritimes en mer Rouge ont prolongé les temps de transit des conteneurs sur les corridors Asie-Europe d'environ 10 à 15 jours, augmentant les coûts de fret et d'assurance pour les exportations de polymères de Chine et d'Asie du Sud-Est vers des marchés dépendants des importations tels que l'Inde et le Moyen-Orient. Ces pressions logistiques ont aggravé les contraintes de raffinage existantes et les arrêts de maintenance périodiques dans les pôles pétrochimiques d'Asie-Pacifique, resserrant la disponibilité au comptant de la résine PVC et des plastifiants. Pour les grands appels d'offres d'infrastructure et institutionnels, cette volatilité réduit la faisabilité des contrats à prix fixe à long terme, car les coûts des intrants peuvent évoluer au cours d'un seul cycle d'approvisionnement, entraînant des retards dans les décisions d'appel d'offres ou des périodes de validité plus courtes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Carreaux Gagnent du Terrain Grâce aux Innovations Pré-Jointoiées

Les lames SPC ont dominé le marché des revêtements de sol SPC en Asie-Pacifique avec une part de 74,71 % en 2025, soutenues par une esthétique familière d'aspect bois et des installations à clic simples pour les projets de rénovation résidentielle. Les carreaux SPC devraient se développer à un CAGR de 8,20 % jusqu'en 2031, aidés par des technologies de surface pré-jointoiées qui offrent l'aspect de la céramique sans entretien des joints, accélérant l'adoption dans les rénovations de pièces humides et les salles de bains commerciales[4]I4F.COM https://i4f.com/article/gimig-signs-i4f-ceragrout-license-agreement. Les fabricants accordent des licences pour des traitements de surface à ligne de joint intégrée qui simulent deux carreaux sur un seul panneau, réduisant la complexité de la mise en page et potentiellement le nombre d'étapes d'installation pour les motifs décalés. Dans les marchés sensibles aux temps d'arrêt, les carreaux qui s'emboîtent sans corps de métier humides constituent une alternative pratique à la céramique posée au mortier, ce qui explique en partie pourquoi le marché des revêtements de sol SPC en Asie-Pacifique continue de se développer dans les salles de bains, les entrées et autres zones humides. À mesure que les gammes de produits s'élargissent vers de nouvelles tailles et finitions, les carreaux SPC améliorent la continuité du design aux côtés des installations de lames dans les espaces ouverts et les pièces adjacentes.

La conformité acoustique au Japon et en Corée du Sud est centrale dans la sélection des produits, et les formats de carreaux pour zones humides répondant aux normes LL40 ou LL45 deviennent un élément incontournable des rénovations de logements collectifs. Les promoteurs privilégient des âmes plus lourdes et plus denses avec des sous-couches en mousse intégrées pour gérer le bruit d'impact dans les habitations verticales où la transmission du bruit est réglementée par les associations d'immeubles. Pour les chefs de projet, la possibilité d'installer des carreaux SPC en système flottant sur les surfaces existantes sans démolition réduit la main-d'œuvre et le temps, ce qui peut importer davantage que de petites différences dans les coûts des matériaux. À mesure que ces caractéristiques techniques et pratiques s'accumulent, les carreaux captent davantage de spécifications pour les pièces humides. Dans le même temps, les lames continuent de dominer les séjours, les couloirs et les chambres à coucher sur le marché des revêtements de sol SPC en Asie-Pacifique. L'effet net est une stratégie claire à deux formats où les carreaux complètent les lames pour offrir une esthétique uniforme avec moins d'entretien et une rotation de projet plus rapide.

Par Épaisseur de Produit : L'Acoustique Haut de Gamme Stimule l'Adoption des Formats Ultra-Épais

La catégorie d'épaisseur 5,1–6,0 mm représentait 35,40 % des revenus de 2025, servant de point d'équilibre coût-manutention pour les propriétaires et les constructeurs qui ont besoin d'une rigidité standard sans couches acoustiques haut de gamme. Dans les rénovations en surépaisseur, les produits plus minces de 4,0–4,5 mm sont préférés lorsque les hauteurs de portes et de seuils limitent l'accumulation, en particulier dans les appartements avec des tolérances serrées entre les pièces. De nombreux fournisseurs optimisent les références d'épaisseur intermédiaire avec des âmes stables et des couches d'usure protectrices qui répondent aux besoins de performance résidentielle quotidienne, ce qui maintient le volume dans ce segment sur le marché des revêtements de sol SPC en Asie-Pacifique. Les installateurs résidentiels citent des performances à clic prévisibles et de faibles taux de rappel comme raisons de maintenir les formats 5,0–5,5 mm sur les listes de spécifications standard lorsque les contraintes acoustiques sont modérées. À mesure que les chaînes d'approvisionnement se développent en Chine et au Vietnam, la plupart des distributeurs proposent des assortiments importants dans cette gamme d'épaisseur pour équilibrer les points de prix et la variété de design pour les marchés régionaux.

Les formats ultra-épais supérieurs à 6,5 mm devraient croître à un CAGR de 8,57 % jusqu'en 2031, portés par des exigences strictes en matière de bruit d'impact au sol au Japon et en Corée du Sud qui favorisent les sous-couches IXPE ou EVA pré-fixées. De nombreuses associations de copropriétés et gestionnaires immobiliers appliquent des équivalents LL40 ou LL45 pour les remplacements, ce qui oriente les prescripteurs vers des âmes à plus haute densité et des couches de sous-couche plus épaisses pour contrôler la transmission des chocs. Les lames haut de gamme de 6,5–7,0 mm avec sous-couches intégrées affichent souvent des indices IIC et STC qui répondent aux règles courantes des copropriétés, ce qui oriente les acheteurs vers des références à plus haute valeur sur le marché des revêtements de sol SPC en Asie-Pacifique. Le niveau 6,0–6,5 mm reste un juste milieu viable pour les budgets plus serrés et les normes acoustiques moins prescriptives. Néanmoins, la dynamique réglementaire fait pencher les remplacements vers des épaisseurs plus importantes dans les applications en hauteur. En conséquence, les fabricants continuent d'investir dans des lignes de fixation de sous-couches et des formulations d'âme plus denses pour répondre à ce profil de demande haut de gamme.

Par Utilisateur Final : La Demande Commerciale Alimentée par des Impératifs de Rénovation Rapide

Le résidentiel représentait 64,17 % des revenus en 2025, reflétant une adoption régulière dans les maisons individuelles, les copropriétés et les rénovations d'appartements locatifs dans les grands centres urbains en Inde, en Chine et en Asie du Sud-Est. Les acheteurs privilégient souvent l'imperméabilisation et la facilité de nettoyage dans les cuisines et les salles de bains, tandis que les designs en lames reproduisent l'aspect du bois dur à des coûts d'installation et de cycle de vie inférieurs à ceux du bois massif ou de la céramique. Le marché des revêtements de sol SPC en Asie-Pacifique bénéficie du désir des propriétaires de terminer les rénovations dans des unités occupées rapidement, ce qui s'aligne sur les systèmes flottants à clic et les techniques de bricolage familières. À mesure que l'offre se développe et que les délais de livraison se compriment, les circuits résidentiels proposent des assortiments plus larges avec des décors variés et des couches d'usure qui répondent aux besoins budgétaires et haut de gamme. Ces évolutions orientées consommateur renforcent la domination résidentielle dans les grandes villes APAC où la rotation des appartements et les rénovations de cuisines et salles de bains restent actives.

Le commercial devrait croître à un CAGR de 9,24 % jusqu'en 2031, la santé, l'hôtellerie et le commerce de détail se modernisant vers des finitions durables et faciles à entretenir qui résistent à une utilisation quotidienne intensive. Les opérateurs de santé apprécient les surfaces sans joints et continues pour les flux de travail de contrôle des infections, tandis que les hôtels s'appuient sur des finitions résilientes pour soutenir des cycles de rafraîchissement rapides entre les séjours des clients. Les zones communes de commerce de détail et de bureaux spécifient de plus en plus des revêtements de sol à âme rigide pour éviter l'écaillage et la décoloration des joints, et pour simplifier le nettoyage dans les zones de trafic très visibles. Les restaurants à service rapide et les programmes de commerce de détail en franchise peuvent être installés pendant des fenêtres nocturnes et rouverts le lendemain, ce qui réduit les pertes de revenus par rapport aux corps de métier humides qui nécessitent un temps de séchage. Au fil du temps, ces économies de projet pratiques aident le marché des revêtements de sol SPC en Asie-Pacifique à capter une plus grande part des budgets de rénovation commerciale dans la région.

Par Méthode d'Installation : Les Systèmes à Clic Conservent la Position de Leader

Les revêtements de sol SPC à emboîtement ou à clic représentaient 84,55 % du marché Asie-Pacifique en 2025. Leur position solide découle d'un processus d'installation simple qui réduit le temps de projet et les rend adaptés aussi bien aux installateurs professionnels qu'aux propriétaires. Le système peut être posé sur de nombreux sous-planchers existants sans adhésifs ni longs temps de séchage, contribuant à accélérer les travaux de rénovation dans les marchés de logements urbains en Chine, en Inde et en Asie du Sud-Est. Au Japon, les systèmes flottants avec sous-couche acoustique intégrée s'alignent également bien sur les exigences de contrôle du bruit des copropriétés, ce qui soutient leur utilisation dans les projets résidentiels en hauteur. La grande part du segment reflète également la familiarité des entrepreneurs, car de nombreuses équipes de revêtement de sol dans les grandes villes asiatiques utilisent déjà des outils, des plans de main-d'œuvre et des méthodes d'installation conçus autour des produits à clic.

Le SPC collé et les formats à pose libre répondent encore à des besoins commerciaux spécifiques, mais ils détiennent une part plus faible car l'installation prend généralement plus de temps et implique des coûts de main-d'œuvre et de matériaux plus élevés. Ces formats restent pertinents dans les aéroports, les hôpitaux, les centres de congrès et autres espaces à usage intensif où une stabilité de joint plus solide est importante sous les charges roulantes et le trafic constant. Certains fournisseurs continuent de positionner le SPC collé pour les bureaux, les centres commerciaux et les halls d'hôtels où la durabilité aux points de contrainte importe davantage que la vitesse d'installation. Dans le même temps, la sous-couche acoustique pré-fixée renforce l'attrait des systèmes à clic, en particulier dans les projets qui nécessitent à la fois une installation facile et un meilleur contrôle du bruit. Cette commodité supplémentaire aide les produits à clic à rester en tête alors que les acheteurs recherchent des solutions de revêtement de sol plus rapides à installer et plus faciles à spécifier.

Par Canal de Distribution : Les Plateformes Numériques Perturbent les Marges de Majoration du Commerce de Détail Traditionnel

La vente au détail B2C a capturé 33,24 % des ventes de 2025, ancrée par les grandes surfaces de bricolage et les magasins spécialisés qui offrent une découverte de produits en personne, des consultations de design et une disponibilité immédiate pour les propriétaires et les petits entrepreneurs. Les revendeurs locaux servent également de pôles de confiance pour les conditions de crédit, la coordination des livraisons et le dépannage sur chantier, renforçant leur rôle dans les projets de petite et moyenne taille sur le marché des revêtements de sol SPC en Asie-Pacifique. À mesure que les marques élargissent leurs assortiments et rafraîchissent les murs d'exposition avec de meilleures textures EIR et des revêtements de surface durables, les acheteurs peuvent comparer les options côte à côte et obtenir des conseils d'installation guidés. Ce modèle en magasin reste essentiel dans de nombreuses villes où le retrait le jour même et le support en face à face stimulent la conversion pour les rénovations résidentielles. Le marché des revêtements de sol SPC en Asie-Pacifique continue de s'appuyer sur de solides empreintes de vente au détail même si les canaux numériques progressent.

La distribution en ligne est le canal à la croissance la plus rapide, avec un CAGR de 11,53 % jusqu'en 2031, alors que les plateformes de commerce électronique développent des outils multimédias riches et améliorent les réseaux de livraison pour les articles encombrants. Les vendeurs directs aux consommateurs démontrent comment la visualisation, des fiches techniques claires et la logistique porte-à-porte réduisent la complexité pour les primo-acheteurs et soutiennent la transparence des prix entre les marques. Certains fabricants expédient du Vietnam ou de Chine directement vers les chantiers résidentiels, ce qui réduit les coûts à destination par rapport à la distribution multi-niveaux dans les circuits traditionnels. Alors que les jeunes propriétaires en Inde, en Thaïlande et en Indonésie adoptent les achats sur mobile et les plans de paiement simples, le marché des revêtements de sol SPC en Asie-Pacifique connaît un engagement numérique plus profond tout au long du parcours d'achat. L'effet à long terme est un mix de canaux plus équilibré, les atouts des magasins en matière de conseil et d'échantillonnage complétant la portée en ligne et l'efficacité de la livraison.

Analyse Géographique

La Chine était le plus grand marché national en 2025, soutenue par une large empreinte de fabrication et une activité de rénovation intérieure résiliente qui favorise les installations imperméables à clic dans de nombreux scénarios de logement. Les portefeuilles de produits en évolution des producteurs établis dans le Hebei et le Jiangsu ont élargi les choix pour les acheteurs locaux tout en renforçant les capacités d'exportation vers les régions voisines. Les consommateurs chinois montrent une préférence croissante pour les décors chêne et autres texturés combinés à des couches d'usure plus épaisses et des âmes plus denses, une tendance cohérente avec la transition vers des matériaux plus durables et à faible teneur en COV. Pour diversifier l'exposition commerciale et améliorer les options logistiques, plusieurs producteurs exploitent des bases doubles en Chine et au Vietnam, ce qui maintient le marché des revêtements de sol SPC en Asie-Pacifique mieux positionné face aux fluctuations de politique et aux congestions portuaires. Ces avantages combinés renforcent le rôle de la Chine en tant que pôle de demande et d'offre pour le segment à âme rigide de la région.

L'Inde devrait être le pays à la croissance la plus rapide jusqu'en 2031, portée par l'urbanisation, les programmes de logement et un pivot des consommateurs s'éloignant du marbre et des carreaux à entretien élevé vers des revêtements de sol flottants imperméables dans les appartements et les villas. En 2026, les perturbations de l'approvisionnement et les tensions géopolitiques ont fait augmenter les coûts des matières premières PVC, ce qui a attiré une attention accrue sur l'approvisionnement et la stabilité des prix dans la chaîne de valeur des revêtements de sol résilients en Inde. Le marché des revêtements de sol SPC en Asie-Pacifique capte la demande des propriétaires indiens qui privilégient les rénovations rapides et sans poussière et une sensation chaleureuse sous les pieds par rapport à la céramique dans les zones de vie. À mesure que les rénovations d'appartements s'accélèrent dans les grandes métropoles, les prescripteurs et les revendeurs continuent d'ajouter des gammes SPC qui répondent aux salles de bains, cuisines et entrées sans la complexité des corps de métier humides. Ces évolutions maintiennent le rôle de l'Inde en tant que moteur de croissance central pour le marché des revêtements de sol SPC en Asie-Pacifique tout au long de la période de prévision.

Le Japon et la Corée du Sud présentent un mix haut de gamme et une conformité acoustique plus stricte, ce qui stimule l'adoption de produits de 6,5–7,0 mm avec des sous-couches pré-fixées pour les rénovations de copropriétés en hauteur. Les règles des associations d'immeubles exigent souvent des performances LL40 ou LL45 pour les remplacements, ce qui restreint le choix aux options à âme rigide capables de répondre aux critères de bruit d'impact et aérien sans augmenter excessivement la hauteur de plancher. L'Asie du Sud-Est continue de se développer en tant que plateforme de production et d'exportation, le Vietnam bénéficiant d'investissements dans des technologies de clic avancées et d'une production mensuelle accrue orientée vers les commandes nord-américaines et européennes. En Australie et en Nouvelle-Zélande, l'intérêt pour la circularité est soutenu par le programme de gestion ResiLoop autorisé par l'autorité nationale de régulation de la concurrence, qui informe les spécifications commerciales valorisant les solutions de fin de vie. Ces facteurs géographiques spécifiques façonnent ensemble le profil de croissance et les choix de mix de produits du marché des revêtements de sol SPC en Asie-Pacifique jusqu'en 2031.

Paysage Concurrentiel

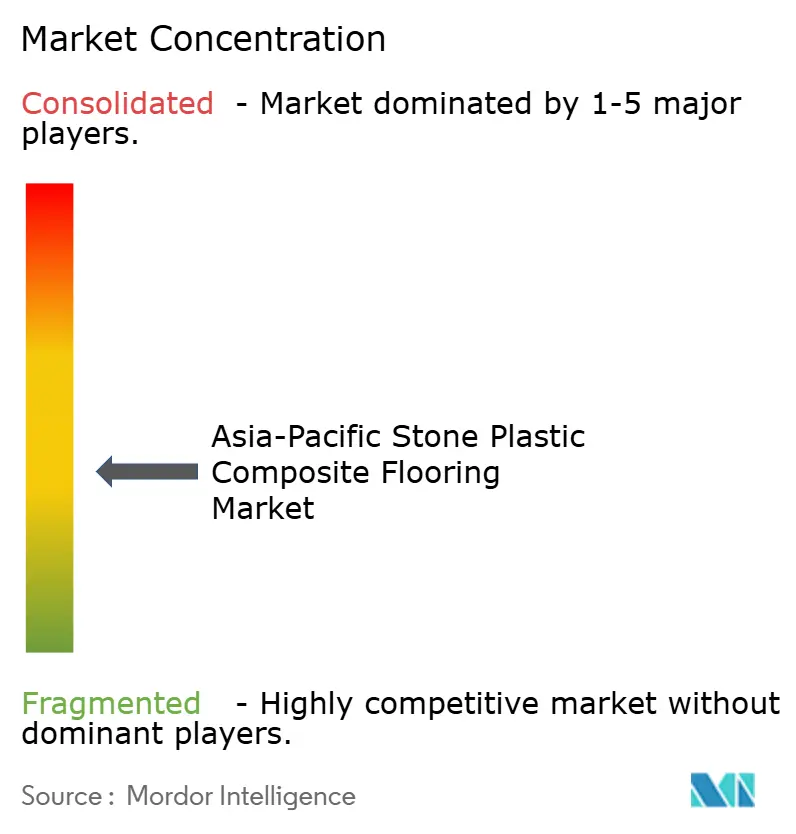

Le marché des revêtements de sol SPC en Asie-Pacifique reste modéré, avec de nombreux fabricants sous contrat basés en Chine et au Vietnam fournissant des comptes de marque distributeur et d'exportation, tandis que les marques régionales se différencient par le design, les couches d'usure et les sous-couches acoustiques plutôt que par les seuls brevets de verrouillage. Les producteurs à grande échelle bénéficient d'avantages en matière d'approvisionnement et d'automatisation qui réduisent les coûts unitaires, et les récents investissements en usines dans le Hebei et à Haiphong témoignent d'un engagement continu envers la compétitivité par la capacité. Les acheteurs accordent une prime croissante aux calendriers de livraison prévisibles, ce qui profite aux fournisseurs disposant d'empreintes dans deux pays et de réseaux logistiques plus solides dans les corridors commerciaux ASEAN. À mesure que ces capacités opérationnelles se répandent, le marché des revêtements de sol SPC en Asie-Pacifique connaît des niveaux de service plus serrés et des cycles de renouvellement de produits plus rapides, maintenant les assortiments alignés sur les préférences des marchés finaux.

L'octroi de licences technologiques a largement démocratisé les systèmes à clic, et les fournisseurs se différencient désormais par l'innovation de surface, la résistance aux rayures et l'esthétique de joint intégrée dans les panneaux de format carreau. Les responsables produits répondent également aux attentes acoustiques et de circularité au Japon, en Corée du Sud et en Australie en élargissant les gammes avec sous-couches fixées et en s'engageant dans les cadres de gestion émergents là où ils existent. En parallèle, le commerce électronique direct aux consommateurs est une stratégie commerciale notable qui comprime les coûts à destination et soutient une tarification transparente, en particulier pour les propriétaires à l'aise avec l'installation en bricolage. Ces évolutions continuent de définir la façon dont les entreprises se font concurrence sur le marché des revêtements de sol SPC en Asie-Pacifique, la largeur du design, la fiabilité logistique et la préparation à la conformité émergeant comme des différenciateurs clés.

Les récentes initiatives stratégiques renforcent cette trajectoire. DECNO a élargi une base de production multifonctionnelle dans le Hebei pour augmenter la production et soutenir les formats SPC haut de gamme. CFL Flooring a mis en service une nouvelle installation au Vietnam pour diversifier l'approvisionnement et raccourcir les lignes d'expédition vers les principaux marchés étrangers. i4F a accordé une licence de technologie de surface CeraGrout aux principaux fabricants, permettant des carreaux SPC pré-jointoiés qui réduisent les corps de métier humides et accélèrent les installations. StarsPlas continue de fournir des solutions d'extrusion clés en main, y compris des options de financement qui permettent aux distributeurs régionaux de localiser la production SPC. Ensemble, ces initiatives façonnent un champ concurrentiel où le marché des revêtements de sol SPC en Asie-Pacifique récompense la rapidité, la fiabilité et la performance différenciée des produits.

Leaders du Secteur des Revêtements de Sol en Composite Pierre-Plastique (SPC) en Asie-Pacifique

CFL Flooring (Creative Flooring Solutions)

Power Dekor Group

Novalis Innovative Flooring

DECNO GROUP Ltd.

LX Hausys (HFLOR)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Biancogres, un producteur brésilien de carreaux céramiques, a adopté le système de verrouillage mécanique 2G PRO de Välinge Innovation pour sa nouvelle ligne de production SPC et a lancé la collection Clicados à l'Expo Revestir 2026 à São Paulo (9-13 mars). Bien que ce développement se soit produit en dehors de l'APAC, le modèle de licence technologique de Välinge influence les normes mondiales de fabrication SPC, et les caractéristiques d'efficacité et de durabilité du système 2G PRO pourraient éventuellement être adoptées par les fabricants APAC cherchant à différencier les performances à clic.

- Mai 2025 : L'initiative ResiLoop basée à Melbourne, soutenue par 17 principaux fournisseurs de produits, a lancé un programme de recyclage des déchets de revêtements de sol ciblant environ 12,5 millions de mètres carrés de déchets de revêtements de sol résilients générés annuellement dans la grande région métropolitaine de Melbourne. Le programme collecte les chutes inutilisées des installations commerciales et résidentielles via un réseau d'entrepreneurs enregistrés, le fabricant victorien Think Manufacturing transformant les déchets en produits durables de bordure de jardin.

Périmètre du Rapport sur le Marché des Revêtements de Sol en Composite Pierre-Plastique (SPC) en Asie-Pacifique

| Carreaux SPC |

| Lames SPC |

| 4,0–5,0 mm |

| 5,1–6,0 mm |

| 6,1–6,5 mm |

| Supérieur à 6,5 mm |

| Auto-adhésif |

| Collé |

| Emboîtement/Clic |

| Autres |

| Résidentiel |

| Commercial |

| B2C/Vente au Détail | Grandes Surfaces de Bricolage |

| Magasins Spécialisés en Revêtements de Sol | |

| En Ligne | |

| Quincailleries Locales (marché non organisé) | |

| Autres Canaux de Distribution | |

| B2B/Entrepreneurs |

| Inde |

| Chine |

| Japon |

| Australie |

| Corée du Sud |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) |

| Reste de l'Asie-Pacifique |

| Par Type de Produit | Carreaux SPC | |

| Lames SPC | ||

| Par Épaisseur de Produit | 4,0–5,0 mm | |

| 5,1–6,0 mm | ||

| 6,1–6,5 mm | ||

| Supérieur à 6,5 mm | ||

| Par Méthode d'Installation | Auto-adhésif | |

| Collé | ||

| Emboîtement/Clic | ||

| Autres | ||

| Par Utilisateur Final | Résidentiel | |

| Commercial | ||

| Par Canal de Distribution | B2C/Vente au Détail | Grandes Surfaces de Bricolage |

| Magasins Spécialisés en Revêtements de Sol | ||

| En Ligne | ||

| Quincailleries Locales (marché non organisé) | ||

| Autres Canaux de Distribution | ||

| B2B/Entrepreneurs | ||

| Par Géographie | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance du marché des revêtements de sol SPC en Asie-Pacifique jusqu'en 2031 ?

La taille du marché des revêtements de sol SPC en Asie-Pacifique devrait augmenter de 3,98 milliards USD en 2025 à 6,93 milliards USD d'ici 2031 à un CAGR de 9,76 %, soutenue par les performances imperméables, des installations plus rapides et une capacité plus large en Chine et au Vietnam.

Quel type de produit est en tête et lequel connaît la croissance la plus rapide en APAC ?

Les lames SPC sont en tête avec la plus grande part en 2025, tandis que les carreaux SPC connaissent la croissance la plus rapide jusqu'en 2031 grâce aux systèmes de carreaux à clic pré-jointoiés qui simplifient les mises à niveau des zones humides.

Comment les règles acoustiques au Japon et en Corée du Sud influencent-elles les choix d'épaisseur du SPC ?

Les exigences sonores des copropriétés, telles que LL40 et LL45, orientent les prescripteurs vers des produits de 6,5–7,0 mm avec des sous-couches pré-fixées, ce qui augmente l'adoption haut de gamme dans les rénovations en hauteur.

Où les fabricants localisent-ils la capacité SPC pour améliorer les délais de livraison ?

Le Vietnam et le nord de la Chine sont des pôles clés, avec de nouvelles installations à Haiphong et dans le Hebei qui diversifient l'approvisionnement, compriment les délais d'expédition et soutiennent les circuits sensibles aux droits de douane.

Qu'est-ce qui stimule l'adoption commerciale des revêtements de sol à âme rigide en APAC ?

Les mises à niveau de la santé, de l'hôtellerie et du commerce de détail s'appuient sur des surfaces résistantes aux rayures et sans joints avec un nettoyage prévisible, et de nombreux projets valorisent la rotation plus rapide du SPC pour les espaces occupés.

Comment les programmes REP et de gestion façonnent-ils les achats de revêtements de sol résilients ?

Les politiques en ASEAN et en Australie exigent ou encouragent des solutions de collecte et de recyclage, ce qui pousse les fournisseurs à documenter les voies de circularité et à adapter la conception et l'étiquetage des produits.

Dernière mise à jour de la page le: