Taille et part du marché nord-américain des revêtements de sol en composite pierre-plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

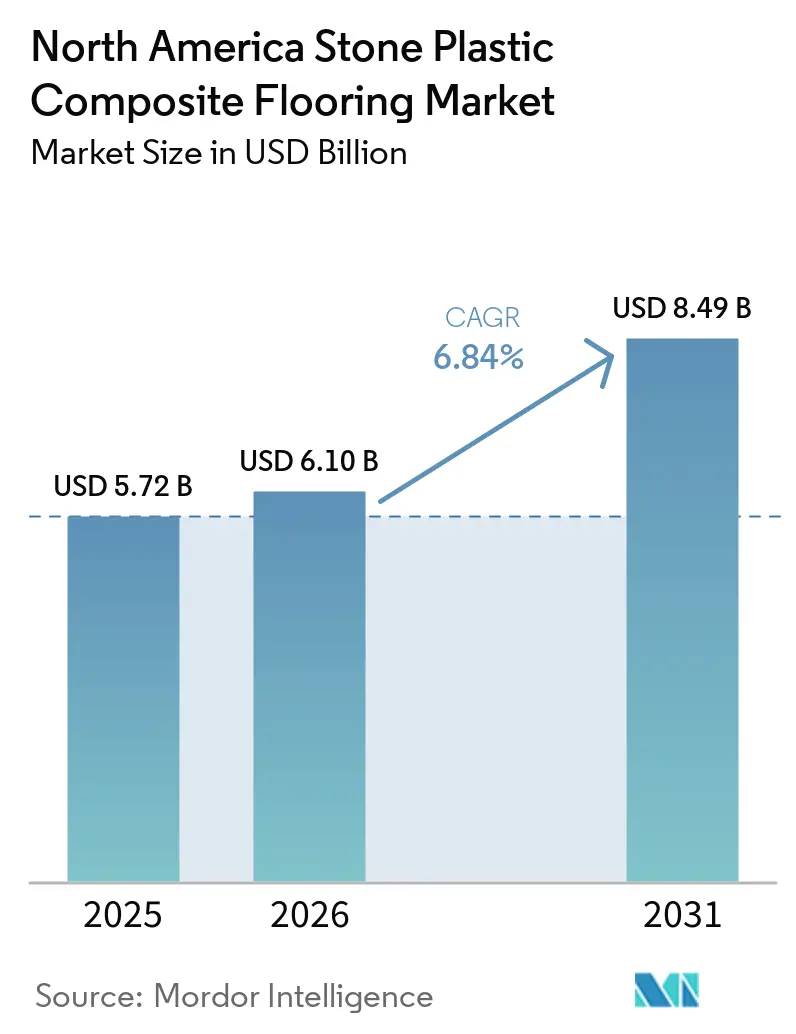

| Taille du marché de l'année de base (2025) | 5.72 Milliards de dollars |

| Taille du Marché (2026) | 6.10 Milliards de dollars |

| Taille du Marché (2031) | 8.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des revêtements de sol en composite pierre-plastique par Mordor Intelligence

La taille du marché nord-américain des revêtements de sol en composite pierre-plastique s'élevait à 6,10 milliards USD en 2026, contre 5,72 milliards USD en 2025, et devrait atteindre 8,49 milliards USD d'ici 2031 avec un TCAC de 6,84 %. La dynamique est façonnée par les activités de rénovation et de modernisation des immeubles collectifs qui favorisent les installations flottantes rapides et propres par rapport aux formats collés, réduisant ainsi les temps d'arrêt pour les logements et les actifs hôteliers. La capacité nationale et à proximité a amélioré la fiabilité des délais par rapport aux routes transpacifiques, aidant les acheteurs à réduire les avenants et les stocks tampons à mesure que les exigences de conformité augmentent. Le renforcement des exigences de certification, notamment la mise à jour du programme ASSURE qui ajoute un test de résistance à la fracture des bords, élève les niveaux de qualité des produits et élimine les géométries de verrouillage défaillantes. Les acheteurs résidentiels continuent de choisir le composite pierre-plastique (SPC) pour ses propriétés d'imperméabilisation et de résistance aux rayures dans les cuisines, les sous-sols et les buanderies. Parallèlement, les opérateurs commerciaux utilisent le SPC à verrouillage par clic pour accélérer les cycles de rotation des chambres, protégeant ainsi les revenus dans les hôtels et les résidences pour personnes âgées. La visualisation en ligne et la vente directe aux consommateurs soutiennent des décisions plus rapides en matière de couleurs et de motifs, renforçant le glissement des canaux vers des parcours de considération et d'achat numériques sur le marché nord-américain des revêtements de sol SPC.

Principaux enseignements du rapport

- Par type de produit, les lames SPC ont dominé avec 72,10 % de la part du marché nord-américain des revêtements de sol SPC en 2025 ; les carreaux SPC devraient se développer à un TCAC de 7,10 % jusqu'en 2031.

- Par épaisseur de produit, la tranche 5,1–6,0 mm représentait 34,80 % de la part du marché nord-américain des revêtements de sol SPC en 2025 ; les produits de plus de 6,5 mm devraient croître à un TCAC de 7,45 % jusqu'en 2031.

- Par méthode d'installation, le système à emboîtement/verrouillage par clic représentait 85,72 % de la part du marché nord-américain des revêtements de sol SPC en 2025 ; ce segment devrait également croître à un TCAC de 6,84 % jusqu'en 2031.

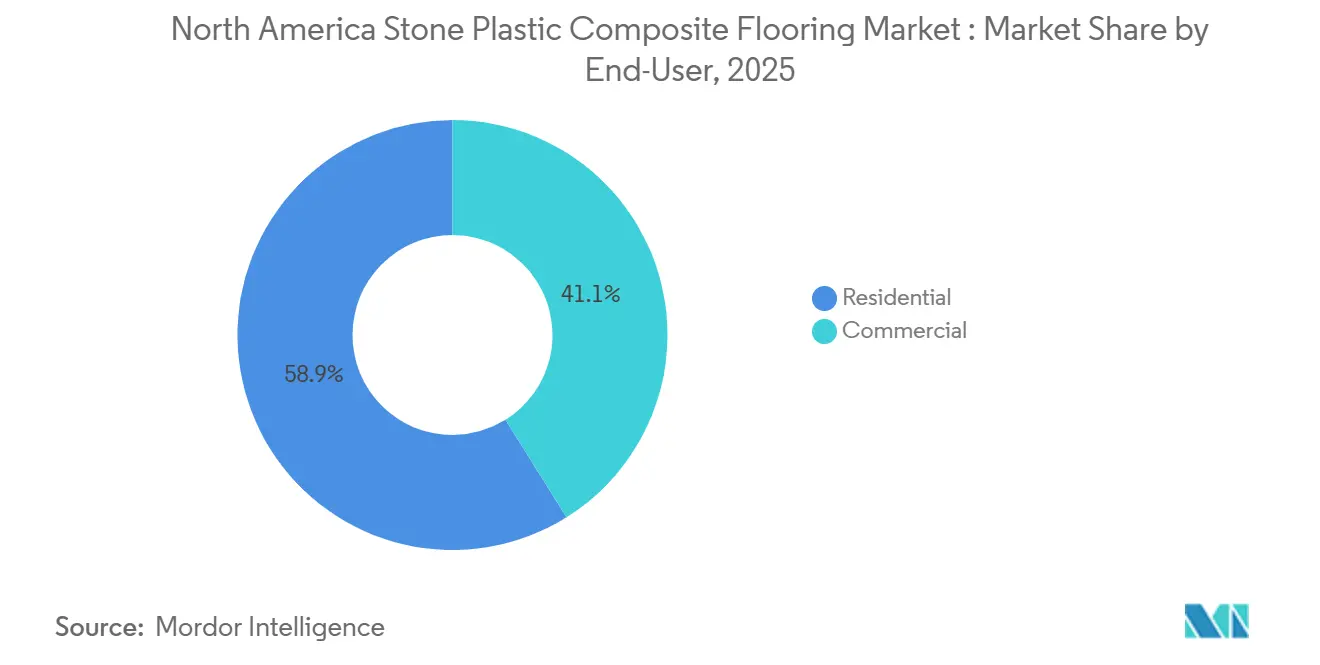

- Par utilisateur final, le résidentiel représentait 58,90 % de la part du marché nord-américain des revêtements de sol SPC en 2025 ; le commercial devrait croître à un TCAC de 7,05 % jusqu'en 2031.

- Par canal de distribution, les grandes surfaces de bricolage au sein du B2C/vente au détail ont capté 42,51 % de la part du marché nord-américain des revêtements de sol SPC en 2025 ; la vente en ligne devrait croître à un TCAC de 8,60 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 82,50 % de la part du marché nord-américain des revêtements de sol SPC en 2025 ; le Mexique devrait croître à un TCAC de 7,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord-américain des revêtements de sol en composite pierre-plastique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence pour la rénovation et le bricolage avec un noyau rigide imperméable | +1.2% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Passage du LVT flexible/WPC au SPC sur le rapport performance-prix | +1.1% | États-Unis, Canada, et extension au Mexique | Moyen terme (2-4 ans) |

| Dynamique de la vente au détail : grandes surfaces et spécialistes élargissant l'accès au SPC | +0.9% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Adoption commerciale dans l'hôtellerie et les rénovations d'immeubles collectifs | +1.3% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Les avancées des systèmes de verrouillage réduisent le temps d'installation et les rappels | +0.7% | Ensemble de l'Amérique du Nord | Court terme (≤ 2 ans) |

| La délocalisation à proximité et la capacité nationale de SPC réduisent les délais et les risques de conformité | +1.4% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence pour la rénovation et le bricolage avec un noyau rigide imperméable

Le SPC répond à un problème pratique dans les espaces intérieurs humides ou à température variable, car son noyau en composite pierre-plastique ne gonfle pas comme les produits à base de bois sous l'effet de l'humidité. Les propriétaires apprécient l'installation flottante à verrouillage par clic qui évite les adhésifs, raccourcit la durée des travaux et réduit les coûts de main-d'œuvre par rapport aux travaux de collage, aidant le marché nord-américain des revêtements de sol SPC à capter une plus grande part des budgets de rénovation. L'adoption du SPC est soutenue par des évolutions mesurables dans les comportements de rénovation et les besoins en performance des matériaux. Selon la National Association of Realtors, les logements existants représentent environ 85 à 90 % des transactions immobilières annuelles, maintenant une large base de rénovation. Le Home Improvement Research Institute note que plus de 60 % des propriétaires entreprennent au moins un projet de bricolage par an, le revêtement de sol figurant parmi les améliorations les plus courantes. Le SPC maintient également une stabilité structurelle sur une plage de température d'environ -20 °C à 60 °C, minimisant les joints de dilatation dans les espaces ensoleillés ou semi-conditionnés. Ces caractéristiques de performance se traduisent par une fréquence d'entretien plus faible et des coûts de cycle de vie réduits, renforçant les achats répétés parmi les propriétaires bailleurs et les occupants.

Passage du LVT flexible/WPC au SPC sur le rapport performance-prix

La densité de noyau plus élevée et la tolérance à la compression du SPC améliorent la résistance aux charges roulantes et aux pieds de meubles par rapport au WPC plus souple ou au LVT flexible, soutenant une utilisation plus large dans les zones à fort trafic à des prix accessibles. Les propriétaires qui passent de la moquette ou du LVT flexible au SPC dans les couloirs et les espaces de vie très fréquentés signalent moins de problèmes de dilatation et de contraction, ce qui réduit les rappels pour remplacements et réparations. Le marché nord-américain des revêtements de sol SPC bénéficie également de la perception que les formats à noyau rigide offrent une meilleure valeur par dollar en raison de leur durabilité, de leur résistance aux rayures et de leur tolérance à l'eau dans un usage quotidien. La transition vers le SPC est portée par des améliorations quantifiables des performances mécaniques par rapport au LVT flexible et au WPC. Selon ASTM International, la densité du noyau rigide du SPC dépasse généralement 1 900 à 2 100 kg/m³, contre 800 à 1 200 kg/m³ pour le WPC, ce qui se traduit par une résistance nettement plus élevée à l'indentation et aux charges roulantes.

Dynamique de la vente au détail : grandes surfaces et spécialistes élargissant l'accès au SPC

Les grandes surfaces nationales de bricolage commercialisent le noyau rigide imperméable aux côtés du stratifié et du bois d'ingénierie, ce qui permet aux acheteurs de comparer facilement la protection contre l'humidité et les exigences d'entretien en une seule visite. Les magasins spécialisés en revêtements de sol misent sur des assortiments SPC haut de gamme et des services d'installation qui traitent la préparation du sous-plancher et l'acoustique, ce qui soutient des prix de vente moyens plus élevés et la satisfaction des clients. Le canal en ligne ajoute une visualisation en réalité augmentée qui aide les utilisateurs à prévisualiser les couleurs et les motifs des lames chez eux, ce qui accélère les décisions et réduit le besoin de plusieurs commandes d'échantillons. À mesure que le commerce électronique se développe, les marques en vente directe aux consommateurs peuvent proposer des produits certifiés avec une documentation claire sur les émissions et les matériaux, ce qui renforce la confiance des acheteurs à distance. Cette expansion multicanal élargit la portée et soutient des gains réguliers pour le marché nord-américain des revêtements de sol SPC, les parcours numériques complétant les conseils en magasin.

Adoption commerciale dans l'hôtellerie et les rénovations d'immeubles collectifs

Les hôtels et les établissements de soins pour personnes âgées privilégient le SPC pour réduire les temps d'arrêt des chambres, car les installations à verrouillage par clic sont plus rapides et évitent les temps de séchage des adhésifs, ce qui améliore la protection des revenus lors des rénovations par phases. Les opérateurs hôteliers citent également des régimes d'entretien plus simples et un risque de taches réduit par rapport à la moquette, ce qui diminue la main-d'œuvre d'entretien et l'utilisation de produits chimiques dans les plannings de ménage. Dans les immeubles collectifs, le SPC plus épais avec sous-couche acoustique aide à atteindre les objectifs IIC et STC dans de nombreux assemblages, ce qui simplifie les approbations lorsque les responsables de la réglementation exigent une réduction minimale du bruit d'impact. Les prescripteurs commerciaux préfèrent souvent les produits certifiés répondant aux critères d'émissions et de composition, ce qui s'aligne sur les exigences ASSURE et FloorScore dans les appels d'offres [1]SCSGLOBALSERVICES.COM https://cdn.scsglobalservices.com/files/program_documents/SCS%20Standard_111_V2.0%20%282025%29%20%281%29.pdf. Ces tendances élargissent la base installée dans les couloirs, les halls et les intérieurs des unités, ajoutant un vecteur de croissance durable pour le marché nord-américain des revêtements de sol SPC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Droits de douane, contrôle UFLPA et volatilité des prix des intrants PVC | -1.0% | États-Unis, extension au Canada et au Mexique | Moyen terme (2-4 ans) |

| Les problèmes de qualité des SPC ultra-minces érodent la confiance | -0.6% | Vente au détail nationale aux États-Unis | Court terme (≤ 2 ans) |

| L'application des droits de propriété intellectuelle sur les systèmes d'emboîtement augmente les coûts | -0.3% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Le renforcement des normes et les tests de résistance à la fracture ajoutent une charge de reconversion | -0.4% | États-Unis, adoption partielle au Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Droits de douane, contrôle UFLPA et volatilité des prix des intrants PVC

Les importateurs ajustent leurs approvisionnements et leur documentation pour démontrer des chaînes d'approvisionnement propres, car les outils d'application exigent désormais des preuves de plus haute fiabilité et une traçabilité de bout en bout. Selon les Douanes et la Protection des frontières des États-Unis, l'application de la loi sur la prévention du travail forcé des Ouïghours a conduit à plus de 3 500 rétentions d'expéditions d'une valeur supérieure à 900 millions USD au cours de sa première année, augmentant les coûts de conformité et les délais de dédouanement. Les acheteurs évaluent les scénarios de coût rendu qui incluent l'exposition aux droits de douane — les droits de douane de la Section 301 sur les produits en vinyle chinois restent à jusqu'à 25 % — et les rétentions potentielles, qui peuvent prolonger les temps de séjour portuaire de 2 à 4 semaines et ajouter des coûts de stockage et de surestarie de 100 à 300 USD par conteneur par jour. La résine PVC représente une part significative du coût du SPC, et les fluctuations des prix de la résine créent une pression sur les marges lorsque les prix de vente au détail sont gérés de manière stricte. Certaines marques diversifient leurs empreintes de production vers l'Asie du Sud-Est ou l'Amérique du Nord pour équilibrer les grilles tarifaires et rationaliser les audits, ce qui modifie la répartition des volumes vers les États-Unis et le Canada [2]STARSPLAS.COM https://www.starsplas.com/spc-flooring-industry-and-sino-us-tariffs-impact/. Ces courants croisés rendent la planification plus complexe et tempèrent la croissance à court terme du marché nord-américain des revêtements de sol SPC.

Problèmes de qualité des SPC ultra-minces érodant la confiance dans la catégorie

Les produits d'entrée de gamme à noyaux plus minces peuvent avoir des difficultés sur des sous-planchers imparfaits, augmentant le risque d'espacement, de dénivelé et de dommages aux profils après installation. Les directives d'installation du secteur de la National Wood Flooring Association indiquent que les écarts de planéité du sous-plancher supérieurs à 3/16 de pouce sur 10 pieds augmentent significativement les contraintes sur les joints, une condition dans laquelle le SPC mince (généralement <4 mm) présente des taux de défaillance plus élevés. Une teneur minérale excessive dans le noyau peut également augmenter la fragilité et provoquer des défaillances de la languette de verrouillage sous des charges ponctuelles, ce qui génère des rappels et entame la confiance des consommateurs. Les détaillants et les entrepreneurs atténuent ce risque en orientant les acheteurs vers des seuils d'épaisseur de couche d'usure et d'épaisseur totale qui démontrent des performances constantes sur le terrain dans les environnements résidentiels et commerciaux légers. Le test de résistance à la fracture introduit dans le cadre de la certification ASSURE du Resilient Floor Covering Institute établit des critères minimaux de résistance des bords, aidant à filtrer les produits susceptibles de défaillance sous des forces de déflexion verticale normales de 250 à 300 livres. Ces mesures soutiennent une trajectoire à long terme plus saine pour le marché nord-américain des revêtements de sol SPC, à mesure que les acheteurs alignent les spécifications des produits sur les conditions d'utilisation prévues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les lames dominent, tandis que les carreaux captent l'hôtellerie axée sur le design

Les lames SPC représentaient 72,10 % en 2025, et les carreaux SPC devraient afficher un TCAC de 7,10 % jusqu'en 2031, à mesure que les projets axés sur le design prennent de l'ampleur sur le marché nord-américain des revêtements de sol SPC. Les lames bénéficient de visuels bois réalistes, de textures gaufrées et de dispositions de pièces familières qui s'alignent sur les préférences résidentielles et les flux d'installation en bricolage. Les formats carreaux élargissent les cas d'utilisation dans l'hôtellerie et les espaces mixtes où les dispositions géométriques ou les grands modules réduisent les joints de coulis et accélèrent les routines d'entretien. Les installateurs citent la performance constante du verrouillage par clic et la planéité comme éléments critiques pour les grands carreaux, ce qui soutient la sélection de systèmes certifiés dans les emplacements à fort trafic. Cet équilibre entre esthétique et praticité positionne les deux formats pour contribuer à une croissance régulière du marché nord-américain des revêtements de sol SPC.

Les carreaux SPC améliorent la différenciation par rapport au stratifié et au vinyle flexible, car ils permettent des récits visuels difficiles à créer avec des assortiments uniquement en lames. Les équipes produit ajoutent des finitions antidérapantes et des couches d'usure plus épaisses aux références carreaux destinées aux espaces publics, ce qui contribue à préserver l'apparence sous le nettoyage quotidien et le trafic roulant. À mesure que les grandes surfaces et les magasins spécialisés ajustent leurs planogrammes pour inclure davantage d'options de carreaux décoratifs, ceux-ci peuvent capter des parts supplémentaires sans déplacer le volume central des lames sur le marché nord-américain des revêtements de sol SPC. Les outils de visualisation aident également les acheteurs particuliers à évaluer les aspects des carreaux chez eux, ce qui réduit les frictions décisionnelles pour les espaces à motifs riches.

Par épaisseur de produit : 5,0–5,5 mm équilibre le coût, tandis que >6,5 mm permet la conformité acoustique

La tranche 5,1-6,0 mm représentait 34,80 % de la part du marché nord-américain des revêtements de sol SPC en 2025, tandis que les lames de plus de 6,5 mm devraient afficher un TCAC de 7,45 % jusqu'en 2031. Les constructions de milieu de gamme équilibrent la stabilité du noyau rigide avec un coût compétitif, ce qui en fait un bon choix pour la plupart des pièces résidentielles et de nombreux espaces commerciaux légers. Les constructions plus épaisses intègrent des sous-couches attachées qui soutiennent la réduction du bruit d'impact, aidant à satisfaire les objectifs des codes du bâtiment dans de nombreux assemblages lorsqu'elles sont associées à des sous-planchers appropriés. Les entrepreneurs soulignent la résistance des bords et la précision des profils comme clés de la performance à long terme pour toutes les épaisseurs, une affirmation renforcée par le test de résistance à la fracture adopté dans la norme ASSURE. Ces attributs éclairent les sélections adaptées à l'usage dans les projets du marché nord-américain des revêtements de sol SPC.

Les produits minces d'entrée de gamme peuvent convenir aux rafraîchissements cosmétiques rapides, mais ils sont plus sensibles à la planéité du sous-plancher et aux charges ponctuelles importantes, ce qui augmente le risque dans les espaces à fort trafic. Les produits premium >6,5 mm conviennent aux couloirs hôteliers et aux unités d'immeubles collectifs au-dessus du niveau du sol, car l'acoustique et la résistance à l'indentation ont plus d'importance dans ces applications. Les installateurs qui se standardisent sur une tranche d'épaisseur réduisent la complexité de la formation et minimisent les problèmes de transition de profil aux portes, ce qui améliore les résultats des chantiers dans le secteur nord-américain des revêtements de sol SPC [3]LANHEFLOORING.COM https://lanheflooring.com/optimizing-flooring-supply-chains-b2b-best-practices-for-importing-spc-flooring-from-china-in-2026/. Les acheteurs évaluent le coût total installé et la conformité aux codes, ce qui maintient les références de milieu de gamme au cœur du marché nord-américain des revêtements de sol SPC.

Par méthode d'installation : la domination du verrouillage par clic remodèle l'économie de la main-d'œuvre et les critères de qualité

Les systèmes à emboîtement par verrouillage par clic représentaient 85,72 % de la part du marché nord-américain des revêtements de sol SPC en 2025 et devraient se développer à un TCAC de 6,84 % jusqu'en 2031, indiquant que la part du marché nord-américain des revêtements de sol SPC liée aux assemblages flottants continuera de croître. Les assemblages à clic éliminent les adhésifs humides, ce qui supprime un poste de coût entier et permet des flux de travail en bricolage où des propriétaires compétents peuvent installer 150 à 300 pieds carrés par jour dans des pièces simples, un schéma qui sous-tend les économies de main-d'œuvre citées par les acteurs du marché. Les systèmes de clic sous licence d'Unilin, Välinge et i4F comportent des primes de prix proches du haut des assortiments, mais offrent des tolérances de profil serrées et satisfont aux exigences ASSURE v2.0 qui incluent le minimum de résistance à la fracture des bords profilés ASTM F3781 de 17 livres-force. L'acquisition en décembre 2025 par i4F du portefeuille de brevets de noyau rigide et LVT de Beaulieu International Group a consolidé la propriété intellectuelle et élargi la base de licences pour les technologies d'emboîtement en Amérique du Nord.

Les facteurs réglementaires et de durabilité renforcent l'avantage du verrouillage par clic, car les sols flottants évitent les adhésifs humides soumis aux limites de composés organiques volatils en vertu de règles telles que la Règle 1168 du South Coast AQMD et aident les projets à satisfaire aux critères de matériaux à faibles émissions LEED lorsque les adhésifs sont minimisés ou spécifiés dans des seuils conformes. La construction à emboîtement permet le retrait intact des lames en fin de vie, s'alignant sur les programmes de reprise des fabricants, notamment le programme reTURN Reclamation de Shaw, qui collecte les flux de revêtements de sol résilients éligibles au-dessus de seuils de volume définis. Les rénovations hôtelières et d'immeubles collectifs spécifient plus fréquemment le SPC à verrouillage par clic en 2026, car des installations plus rapides raccourcissent les temps d'arrêt des chambres et préservent les revenus d'occupation lors des rafraîchissements par phases, un avantage que les fabricants mettent en avant dans leurs guides d'installation et leurs messages produits.

Par utilisateur final : la rénovation résidentielle mène en volume, l'hôtellerie commerciale stimule la croissance

Le résidentiel représentait 58,90 % de la taille du marché nord-américain des revêtements de sol SPC en 2025, tandis que le commercial devrait croître à un TCAC de 7,05 % jusqu'en 2031. Les propriétaires choisissent le SPC pour les cuisines, les sous-sols et les salles de bains très fréquentés en raison de sa résistance à l'humidité, aux rayures et à l'usure quotidienne. Les installations flottantes adaptées au bricolage permettent d'économiser de l'argent et du temps sur la main-d'œuvre, ce qui encourage l'adoption dans les plans de rénovation sensibles aux coûts. Les acheteurs résidentiels apprécient également le nettoyage facile et la possibilité de rafraîchir les espaces sans ponçage ni refinissage, ce qui soutient le bouche-à-oreille. Ces caractéristiques maintiennent le SPC au cœur des améliorations de revêtements de sol résidentiels sur le marché nord-américain des revêtements de sol SPC.

Les opérateurs commerciaux apprécient la rapidité de réouverture des chambres et la durabilité pour gérer le trafic roulant, les bagages et les déversements, ce qui fait du SPC un choix idéal pour les couloirs et les unités hôtelières. De nombreux promoteurs d'immeubles collectifs et de résidences pour personnes âgées spécifient des produits avec des couches d'usure plus épaisses et des sous-couches acoustiques pour améliorer le confort et réduire les plaintes de bruit, ce qui soutient la satisfaction des locataires. Les exigences de certification dans les appels d'offres aident à sélectionner les produits pour la sécurité et la performance des matériaux, ce qui soutient des résultats fiables dans les grandes propriétés du secteur nord-américain des revêtements de sol SPC. À mesure que le développement hôtelier reprend et que les rénovations différées avancent, les usages commerciaux sont appelés à ajouter une croissance régulière au marché nord-américain des revêtements de sol SPC.

Par canal de distribution : le commerce de détail B2C ancre le volume, la vente en ligne s'accélère avec la visualisation

Les grandes surfaces de bricolage au sein du B2C/vente au détail ont capté 42,51 % de la part du marché nord-américain des revêtements de sol SPC en 2025, tandis que la vente en ligne devrait croître à un TCAC de 8,60 % à mesure que la visualisation et la logistique s'améliorent. Les grandes surfaces offrent des prix d'entrée solides et un large accès, ce qui favorise la notoriété et stimule les essais dans les segments d'entrée de gamme. Les magasins spécialisés se différencient avec des références haut de gamme, des services d'installation et des garanties étendues, ce qui soutient des prix de vente moyens plus élevés et moins de rappels. Les marques en ligne s'appuient sur FloorScore et d'autres certifications pour instaurer la confiance à distance et supprimer les frictions dans la sélection d'échantillons grâce à des expériences de visualisation de pièces. Ces rôles de canaux se complètent et soutiennent une large portée pour le marché nord-américain des revêtements de sol SPC.

Les distributeurs B2B axés sur les entrepreneurs maintiennent des relations solides grâce à la livraison sur chantier, les conditions de crédit et l'accès aux profilés et sous-couches, ce qui stimule les achats répétés. Les promoteurs et les grands gestionnaires de propriétés élargissent également les achats centralisés, ce qui peut contourner la vente au détail et soutenir des relations directes avec les usines pour les achats en volume. Les solutions de fabrication clés en main en Amérique du Nord créent des options pour les marques régionales qui souhaitent un approvisionnement local et un réapprovisionnement plus rapide, ce qui approfondit l'écosystème du marché nord-américain des revêtements de sol SPC. À mesure que les modèles en ligne et hors ligne continuent de se fondre, les acheteurs bénéficient d'un accès plus transparent aux spécifications et aux certifications, ce qui soutient des choix éclairés.

Analyse géographique

Les États-Unis représentaient 82,50 % de la taille du marché nord-américain des revêtements de sol SPC en 2025, soutenus par une forte pénétration de la vente au détail, des rénovations d'immeubles collectifs et des spécifications commerciales plus larges. Les acheteurs se concentrent sur les produits qui répondent aux seuils de qualité de l'air intérieur et de performance, qui s'alignent sur les certifications multi-attributs utilisées dans les achats institutionnels et hôteliers. Les États-Unis bénéficient également d'un savoir-faire en équipement et de réseaux de fournisseurs qui soutiennent la production de noyaux rigides, ce qui permet des rotations plus rapides sur les gammes de couleurs et les formats locaux. Les détaillants et les entrepreneurs apprécient les systèmes de clic fiables et les profils de bords durables, qui contribuent à réduire les rappels et à protéger l'équité de marque sur le marché nord-américain des revêtements de sol SPC. L'évolution des contrôles de conformité à l'importation renforce l'attention portée aux intrants traçables, ce qui incite certains acheteurs à déplacer les volumes vers des sources nationales ou régionales.

Le Canada continue d'adopter le SPC dans la rénovation résidentielle et l'usage commercial léger, avec une attention portée aux tests et à la documentation de performance pour les normes de construction et environnementales. L'accès à la fabrication et à l'entreposage nord-américains raccourcit les délais vers les principaux centres, ce qui soutient la stabilité du réapprovisionnement pour les détaillants. Les revendeurs spécialisés au Canada misent sur des couches d'usure premium et l'acoustique pour se différencier des importations d'entrée de gamme, ce qui soutient la satisfaction à long terme et les recommandations. Ces facteurs sous-tendent une croissance stable du marché nord-américain des revêtements de sol SPC, à mesure que les distributeurs canadiens élargissent leurs assortiments liés aux besoins locaux.

Le Mexique devrait croître à un TCAC de 7,25 % à mesure que la fabrication à proximité et la logistique transfrontalière améliorent l'accès aux États-Unis et au Canada, ce qui réduit les délais de transport et facilite la planification. Les développements hôteliers dans les couloirs de villégiature favorisent le noyau rigide imperméable dans les chambres et les espaces communs, car il accélère l'installation et simplifie le nettoyage [4]UNITEDHOTELSUPPLY.COM https://unitedhotelsupply.com/blog/why-hotels-choose-spc-flooring. Les producteurs évaluent également des stratégies de contenu de valeur régionale pour la planification tarifaire, ce qui soutient des coûts rendus compétitifs pour les commandes nord-américaines. Ces conditions soutiennent une contribution croissante du Mexique au marché nord-américain des revêtements de sol SPC, à mesure que les empreintes de distribution et de fabrication s'élargissent.

Paysage concurrentiel

Le marché nord-américain des revêtements de sol SPC comprend un ensemble de grandes marques et de fabricants sous contrat aux côtés de nombreux acteurs régionaux et en ligne, ce qui maintient la concurrence sur les prix et l'innovation. Les gammes de marques continuent de mettre l'accent sur la vitesse d'installation, le réalisme des surfaces et le confort acoustique, tandis que la couverture de certification et des spécifications claires renforcent la confiance des architectes et des gestionnaires d'installations. Les entreprises se différencient par des systèmes de clic sous licence, l'épaisseur de la couche d'usure et des bibliothèques de design qui incluent des carreaux et des options de lames larges. Parallèlement, les solutions de fabrication clés en main permettent aux distributeurs régionaux d'explorer la production locale, ce qui peut générer des changements de ligne plus rapides et des séries personnalisées pour les détaillants. Ces mouvements maintiennent un rythme régulier de renouvellements de produits alignés sur les besoins réels d'installation et d'entretien sur le marché nord-américain des revêtements de sol SPC.

L'activité stratégique s'articule autour de trois thèmes. Le premier est la technologie d'installation et la durabilité des profils, où des seuils de performance clairs limitent le risque de défaillance et améliorent les résultats sur le terrain. Le deuxième est la variété des formats, car les carreaux hexagonaux et grand format offrent aux designers des alternatives aux lames à aspect bois, ce qui élargit les placements commerciaux. Le troisième est la fiabilité de la chaîne d'approvisionnement, dans laquelle la délocalisation à proximité réduit la variabilité du transit et soutient le réapprovisionnement fréquent et les promotions. Ensemble, ces initiatives ancrent la différenciation sur la vitesse, la qualité et le design sur le marché nord-américain des revêtements de sol SPC.

Les marques axées sur le numérique se développent également, utilisant la visualisation pour comprimer les délais de décision et les certifications pour valider la sécurité et les émissions auprès des acheteurs à distance. Les détaillants spécialisés défendent leurs parts avec des services groupés et des références haut de gamme qui s'alignent sur des cas d'utilisation exigeants, ce qui contribue à maintenir les marges. Les fournisseurs d'équipements élargissent également leurs empreintes pour soutenir de nouvelles lignes en Amérique du Nord, ce qui diffuse le savoir-faire de fabrication et ajoute des options de capacité pour les marques. Ces facteurs maintiennent une pression concurrentielle élevée tout en soutenant des améliorations régulières des produits sur le marché nord-américain des revêtements de sol SPC.

Leaders du secteur nord-américain des revêtements de sol en composite pierre-plastique

Shaw Industries

Mohawk Industries

HMTX Industries

AHF Products

Mannington Mills

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Axiscor Performance Floors a lancé sa collection de revêtements de sol SPC Ascend ciblant les applications résidentielles et commerciales. La gamme propose sept coloris en lames de 7×60 pouces avec une épaisseur totale de 6 mm, une couche d'usure de 28 mils avec protection antimicrobienne, et 1 mm de sous-couche IXPE attachée pour l'absorption acoustique. L'installation intègre la technologie i4F pour simplifier l'engagement du verrouillage par clic. Les garanties couvrent une durée de vie résidentielle, 15 ans pour le commercial léger et 10 ans pour le commercial.

- Janvier 2026 : Le Resilient Floor Covering Institute et SCS Global Services ont annoncé une mise à jour de la certification ASSURE Certified® pour les revêtements de sol résilients à noyau rigide, intégrant une nouvelle exigence de test : ASTM F3781, Méthode d'essai standard pour la mesure de la résistance à la fracture des bords profilés d'un revêtement de sol résilient modulaire soumis à une force verticale appliquée. Les produits doivent désormais démontrer que les bords profilés atteignent ou dépassent 17 livres-force (lbf) de résistance à la déflexion verticale, mesurée par des tests en laboratoire indépendant. La révision renforce la certification multi-attributs, qui couvre déjà la qualité de l'air intérieur, la composition, la tolérance dimensionnelle, l'épaisseur du produit, l'épaisseur de la couche d'usure, la teneur en métaux lourds et la teneur en ortho-phtalates.

- Décembre 2025 : i4F a acquis le portefeuille de brevets de noyau rigide et LVT de Beaulieu International Group, comprenant plus de 100 brevets couvrant les innovations de verrouillage par chute, d'emboîtement angulaire et de profilage des bords. La transaction consolide la base technologique d'i4F pour les revêtements de sol à noyau rigide et SPC, élargissant son flux de revenus de licences et renforçant ses capacités d'application contre les fabricants non licenciés. L'acquisition a suivi l'accord de licence d'i4F de mai 2025 avec Milat Floor, permettant à ce dernier d'utiliser le système de verrouillage par chute d'i4F dans de nouvelles gammes de revêtements de sol SPC pour la distribution mondiale.

Périmètre du rapport sur le marché nord-américain des revêtements de sol en composite pierre-plastique

| Carreaux SPC |

| Lames SPC |

| 4,0–5,0 mm |

| 5,1–6,0 mm |

| 6,1–6,5 mm |

| > 6,5 mm |

| Auto-adhésif |

| Collé |

| Emboîtement/Verrouillage par clic |

| Autres |

| Résidentiel |

| Commercial |

| B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | |

| En ligne | |

| Quincailleries locales (marché non organisé) | |

| Autres canaux de distribution | |

| B2B / Entrepreneurs |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Carreaux SPC | |

| Lames SPC | ||

| Par épaisseur de produit | 4,0–5,0 mm | |

| 5,1–6,0 mm | ||

| 6,1–6,5 mm | ||

| > 6,5 mm | ||

| Par méthode d'installation | Auto-adhésif | |

| Collé | ||

| Emboîtement/Verrouillage par clic | ||

| Autres | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | ||

| En ligne | ||

| Quincailleries locales (marché non organisé) | ||

| Autres canaux de distribution | ||

| B2B / Entrepreneurs | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché nord-américain des revêtements de sol SPC ?

La taille du marché nord-américain des revêtements de sol SPC devrait s'étendre de 5,72 milliards USD en 2025 et 6,10 milliards USD en 2026 à 8,49 milliards USD d'ici 2031, enregistrant un TCAC de 6,84 % de 2026 à 2031.

Quels formats gagnent le plus de terrain en Amérique du Nord ?

Les lames SPC ont dominé avec une part de 72,10 % en 2025 pour les visuels bois familiers et les installations en bricolage, tandis que les carreaux SPC devraient croître à un TCAC de 7,10 % sur les projets hôteliers axés sur le design.

Comment les tendances en matière de codes du bâtiment et de certification façonnent-elles les spécifications ?

Le SPC plus épais avec sous-couche acoustique aide de nombreux assemblages à atteindre les objectifs IIC et STC, tandis que la mise à jour ASSURE ajoute des tests de résistance à la fracture des bords qui renforcent les niveaux de performance de base des systèmes de clic.

Quels segments d'utilisateurs finaux stimulent la demande en 2026 ?

Le résidentiel mène en volume à 58,90 % pour les besoins d'imperméabilisation et de faible entretien, tandis que le commercial devrait afficher un TCAC de 7,05 % sur les rénovations hôtelières et d'immeubles collectifs.

Quel rôle joue la délocalisation à proximité sur le marché nord-américain des revêtements de sol SPC ?

Les déploiements de lignes clés en main et la production régionale raccourcissent les cycles de réapprovisionnement, réduisent les risques de conformité liés aux routes d'importation complexes et soutiennent les séries personnalisées pour les détaillants et les promoteurs.

Comment le commerce électronique modifie-t-il le parcours d'achat du SPC ?

Les marques en ligne utilisent des outils de visualisation et des certifications claires pour instaurer la confiance et accélérer les décisions, ce qui soutient le TCAC projeté de 8,60 % du canal jusqu'en 2031.

Dernière mise à jour de la page le: