Tamaño y Participación del Mercado de Revestimientos de Suelo de Compuesto de Piedra y Plástico (SPC) Comercial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

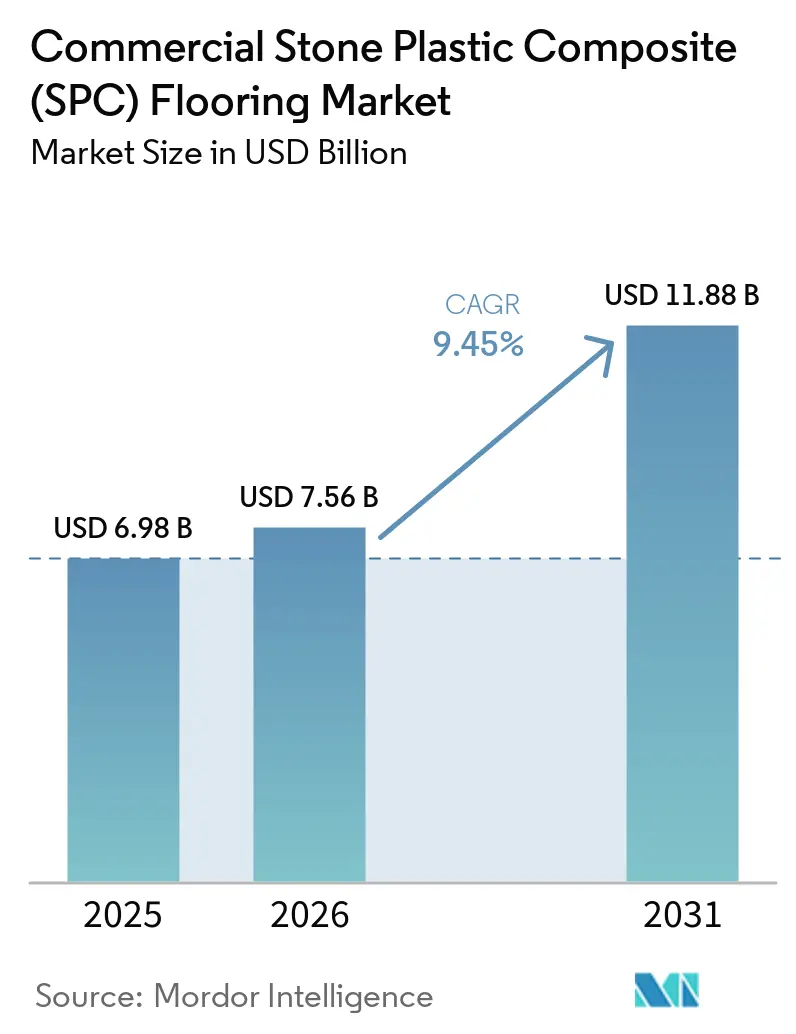

| Tamaño del Mercado (2026) | 7.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Suelo de Compuesto de Piedra y Plástico (SPC) Comercial por Mordor Intelligence

El tamaño del mercado de revestimientos de suelo de compuesto de piedra y plástico comercial fue valorado en 6,98 mil millones USD en 2025 y se estima que crecerá desde 7,56 mil millones USD en 2026 hasta alcanzar los 11,88 mil millones USD en 2031, a un CAGR del 9,45% durante el período de pronóstico (2026-2031). La demanda en 2026 se centra en la instalación rápida, el rendimiento impermeable y la estabilidad dimensional que respaldan los programas de renovación en oficinas, hostelería, sanidad y educación. Los compradores en estos entornos ahora tratan las credenciales de calidad del aire interior como requisitos básicos para las licitaciones, elevando la relevancia de las certificaciones FloorScore y comparables que se vinculan directamente con los marcos de construcción sostenible. Las asociaciones del sector también han ampliado el acceso a las declaraciones ambientales para el SPC a través de Declaraciones Ambientales de Producto (DAP) estandarizadas, que agilizan la documentación para los sistemas de calificación y la contratación pública. Los movimientos de capacidad y los programas de acercamiento de la producción continúan redefiniendo las huellas de suministro, respaldados por nuevas instalaciones en Vietnam que integran diseños modernos de núcleo rígido y construcciones acústicas avanzadas en redes diversificadas y multinacionales. La actividad de licencias en torno a las tecnologías de núcleo rígido y de encaje sigue siendo un importante factor competitivo porque respalda la importación legal, las hojas de ruta de productos coherentes y las afirmaciones de rendimiento creíbles en licitaciones impulsadas por especificaciones[1]I4F.COM https://i4f.com/article/lioncore-selects-i4f-as-exclusive-licensor-for-its-new-patented-l-spc-lightweight-rigid-core-product-build-up-and-composition/.

Conclusiones Clave del Informe

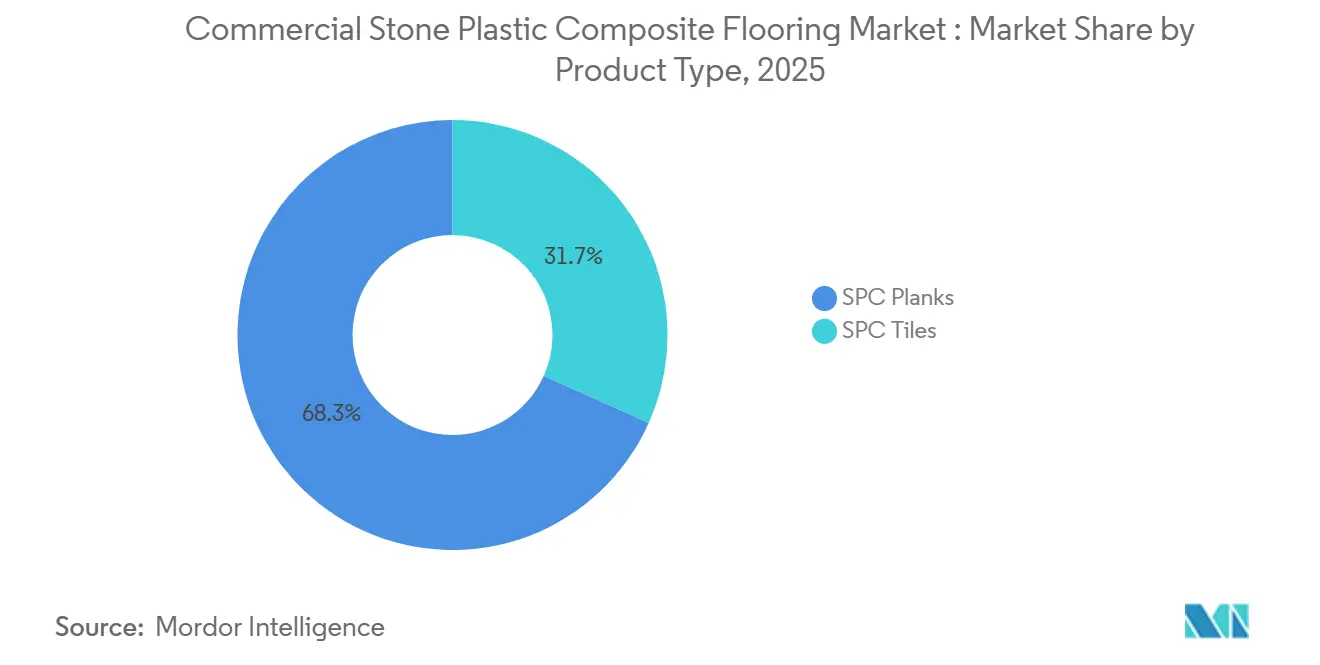

- Por tipo de producto, los tablones lideraron con el 68,30% de la participación global del mercado de revestimientos de suelo de compuesto de piedra y plástico comercial en 2025; se prevé que las baldosas registren el crecimiento más rápido con un CAGR del 9,82% hasta 2031.

- Por espesor de producto, la banda de 5,1–6,0 mm representó el 42,75% de la participación global del mercado de revestimientos de suelo de compuesto de piedra y plástico comercial en 2025; se proyecta que los espesores superiores a 6,5 mm se expandan a un CAGR del 9,65% hasta 2031.

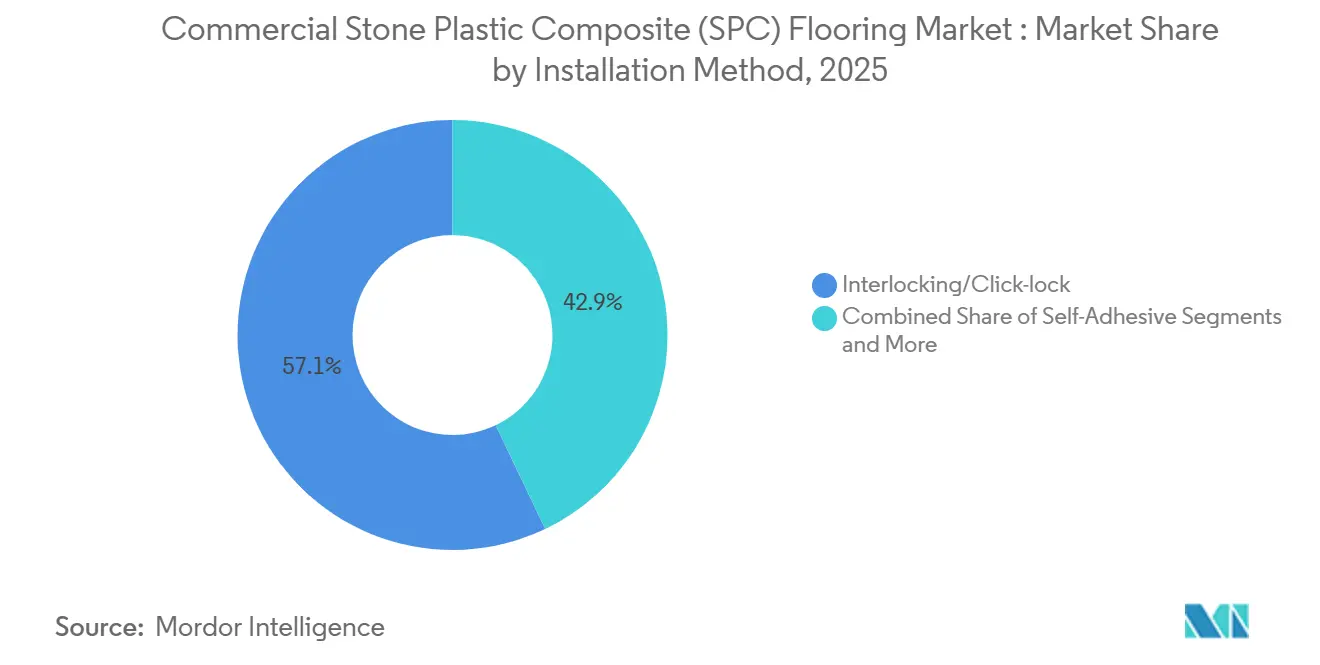

- Por método de instalación, el clic encajable interconectable mantuvo el 57,10% de la participación global del mercado de revestimientos de suelo de compuesto de piedra y plástico comercial en 2025; este método avanza a un CAGR del 8,54% hasta 2031.

- Por usuario final comercial, las oficinas y espacios de trabajo corporativos mantuvieron el 25,00% de la participación global del mercado de revestimientos de suelo de compuesto de piedra y plástico comercial en 2025; el segmento minorista avanza a un CAGR del 10,03% hasta 2031.

- Por canal de distribución, los distribuidores indirectos/concesionarios mantuvieron el 61,85% de la participación global del mercado de revestimientos de suelo de compuesto de piedra y plástico comercial en 2025; este segmento avanza a un CAGR del 9,78% hasta 2031.

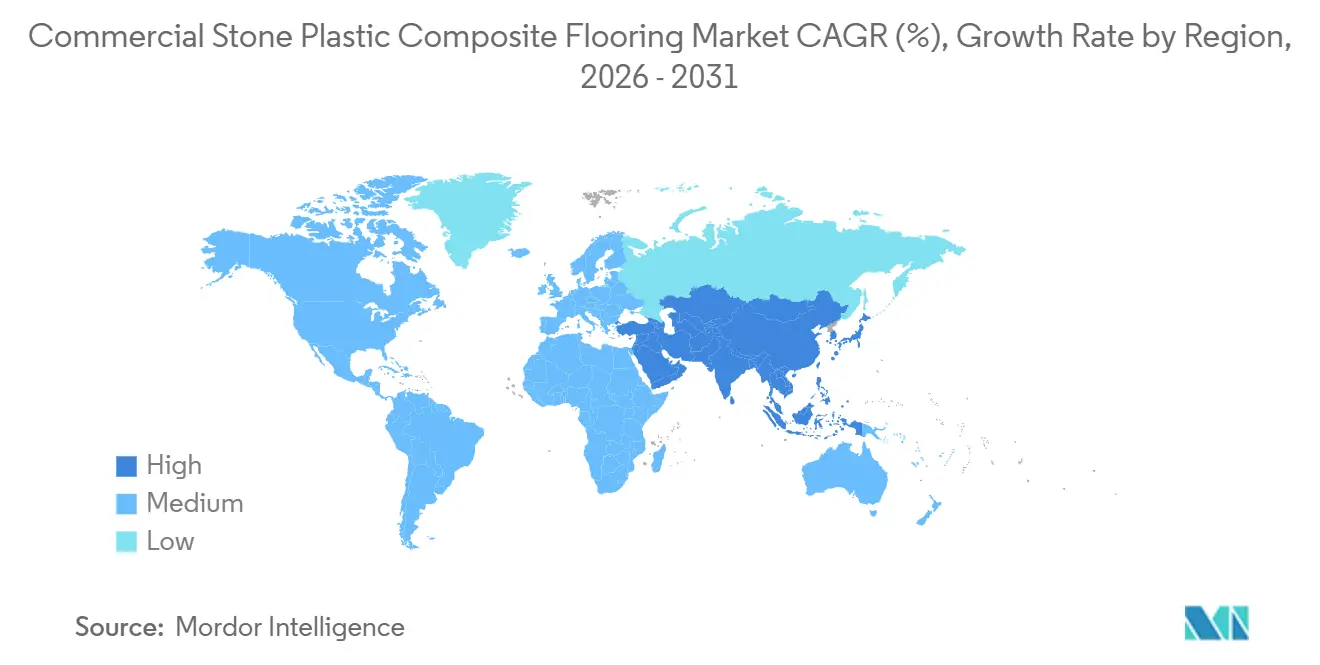

- Por geografía, América del Norte capturó el 32,90% de la participación global del mercado de revestimientos de suelo de compuesto de piedra y plástico comercial en 2025; se espera que Asia-Pacífico crezca a un CAGR del 10,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Revestimientos de Suelo de Compuesto de Piedra y Plástico (SPC) Comercial

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda impulsada por la renovación de núcleo rígido rápido y con mínimo tiempo de inactividad en interiores comerciales | +1.8% | Global, con presión aguda en hostelería de América del Norte, reformas de oficinas en Europa y usos mixtos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| El núcleo rígido (SPC) está ganando participación dentro del LVT por durabilidad e impermeabilidad | +1.5% | Núcleo global, particularmente centros de fabricación de Asia-Pacífico y mercados finales de América del Norte | Mediano plazo (2-4 años) |

| SPC de baja emisión certificado en calidad del aire interior que facilita las especificaciones en sanidad y educación | +1.2% | América del Norte y la UE, con presencia emergente en Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de la adopción comercial en oficinas, hostelería, sanidad y educación | +2.0% | Global, liderado por la urbanización en Asia-Pacífico y las renovaciones constantes en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Innovaciones acústicas y de núcleo ligero que permiten el cumplimiento normativo y el confort de los ocupantes | +0.9% | Multifamiliar en América del Norte, usos mixtos en la UE, proyectos urbanos densos en Asia-Pacífico | Mediano plazo (2-4 años) |

| El acercamiento de la producción y las plantas regionales de SPC están reduciendo el riesgo arancelario y los plazos de entrega | +0.6% | EE. UU., Canadá, Vietnam | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Impulsada por la Renovación de Núcleo Rígido Rápido y con Mínimo Tiempo de Inactividad en Interiores Comerciales

Los propietarios de proyectos prefieren el núcleo rígido SPC para los calendarios de renovación que mantienen las instalaciones operativas mientras la construcción avanza zona por zona. Según las guías de instalación de los proveedores, los sistemas de clic encajable permiten una instalación flotante significativamente más rápida que las alternativas de pegado, con acceso inmediato para caminar y sin tiempo de curado de adhesivo de 24-48 horas, lo que resulta en menor mano de obra y mínimo tiempo de inactividad empresarial en espacios de hostelería y oficinas ocupados. Estos conjuntos flotantes salvan irregularidades menores del subsuelo sin una preparación extensiva de la superficie, reduciendo las reclamaciones en comparación con las opciones de pegado que requieren un curado de adhesivo más prolongado y un trabajo de preparación más intensivo. Los entornos institucionales priorizan las certificaciones de bajas emisiones para acelerar la reocupación tras la renovación, razón por la cual FloorScore, que realiza pruebas según los límites de COV de la Sección 01350 de California, se ha convertido en estándar para la contratación en instalaciones sanitarias y educativas que buscan el cumplimiento de LEED, WELL o CHPS. Las referencias de renovación de los proveedores destacan una ejecución más limpia, núcleos impermeables que toleran la limpieza húmeda diaria y los derrames, y un menor riesgo de retrasos relacionados con la humedad en interiores comerciales.

El Núcleo Rígido (SPC) Gana Participación dentro del LVT por Durabilidad e Impermeabilidad

Las construcciones de núcleo rígido SPC abordan los problemas de estabilidad dimensional de manera más eficaz que el LVT flexible tradicional. Las especificaciones de los fabricantes y las comparaciones de productos enfatizan las bajas tasas de expansión (típicamente ≤0,05%, con algunos que reportan contracción ≤0,02%) y el rendimiento estable ante cambios de temperatura, con núcleos de alta densidad y capas de desgaste comerciales más gruesas (0,5 mm / 20 mil o más) que respaldan las pruebas de sillas con ruedas (a menudo superando 25.000 ciclos bajo una carga de 90 kg) para cargas rodantes y zonas de alto tráfico peatonal como pasillos y vestíbulos. El núcleo impermeable del SPC elimina la hinchazón y la deformación superficial tras la limpieza húmeda diaria y los derrames en el procesamiento estéril sanitario, cocinas y baños públicos, a diferencia del LVT flexible, que puede verse afectado por la exposición prolongada a la humedad en los bordes. El formato se entrega a menudo con sistemas de clic bajo acuerdos de licencia formales para una integridad de encaje consistente y una calidad repetible en grandes superficies. Estos atributos del producto, en conjunto, están impulsando la sustitución del vinilo flexible por opciones de núcleo rígido dentro del segmento comercial en 2026[2]Adasea Content Team, "Cómo protegerse contra las tendencias de precios del PVC en 2026", Adasea Flooring, adaseaflooring.com .

SPC de Baja Emisión Certificado en Calidad del Aire Interior que Facilita las Especificaciones en Sanidad y Educación

Las etiquetas de calidad del aire interior como FloorScore funcionan ahora como un requisito de entrada de facto en las licitaciones de sanidad y educación porque las certificaciones hacen referencia a protocolos de emisiones establecidos y se vinculan a los principales sistemas de calificación de edificios. Según los documentos del programa de SCS Global Services y el Instituto de Revestimientos de Suelo Resilientes (RFCI, por sus siglas en inglés), FloorScore evalúa los productos para verificar el cumplimiento de la Sección 01350 de California (Método Estándar CDPH v1.2), realizando pruebas para 35 COV individuales, incluido el formaldehído, y modelando las emisiones para escenarios de oficina y aula. Los certificados y documentos del programa emitidos por los organismos certificadores confirman la evaluación de las emisiones de COV, junto con las pruebas anuales de los productos y las auditorías periódicas de vigilancia de las instalaciones de fabricación que mantienen el estado de inscripción para las líneas de SPC instaladas en aulas escolares, habitaciones de pacientes y entornos de oficina. Varias marcas comerciales presentan documentación pública del logro de FloorScore para simplificar las presentaciones, y algunas fábricas publican la continuidad de la certificación durante varios años como evidencia de sistemas de calidad que van más allá de las pruebas únicas. Las páginas de productos de LVT y núcleo rígido orientados a la sanidad también presentan una alineación con múltiples estándares que abarca parámetros de calidad del aire interior, rendimiento antideslizante y control de infecciones, lo que ayuda a los especificadores a consolidar las verificaciones de cumplimiento en todas las categorías. El efecto neto es que las credenciales de bajas emisiones reducen la fricción en la contratación y acortan los ciclos de aprobación donde la salud de los ocupantes y el escrutinio regulatorio son más pronunciados [3]FLOORDI.CA floordi.ca/floordi-achieves-floorscore-certification-laminate-spc-flooring.

Expansión de la Adopción Comercial en Oficinas, Hostelería, Sanidad y Educación

El uso del SPC en interiores comerciales abarca diversas aplicaciones porque la ingeniería del producto puede ajustarse a necesidades de rendimiento específicas, como la resistencia al deslizamiento, la resistencia a la indentación y el confort acústico. En hostelería, el subsuelo acústico preinstalado y los núcleos impermeables se alinean con los rápidos ciclos de rotación de habitaciones y las condiciones de humedad que caracterizan los pisos de huéspedes, pasillos y espacios públicos. En oficinas y educación, la resistencia a las ruedas de sillas, el rendimiento ante manchas y la facilidad de mantenimiento destacan en las guías de especificaciones, con capas de desgaste más gruesas y núcleos densos a menudo combinados para respaldar la longevidad. Los proveedores que publican datos técnicos también documentan cómo los conjuntos acústicos con espumas de respaldo integradas pueden reducir la transmisión de impactos y minimizar la necesidad de subsuelo separado en muchos tipos de edificios. Este conjunto de rendimiento integrado, entregado con sistemas de encaje estables y documentación de calidad del aire interior, sostiene una adopción más amplia del SPC en los principales segmentos institucionales en 2026.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad del precio de la resina de PVC y los aditivos está afectando la competitividad en las licitaciones | -0.5% | Global, aguda en regiones dependientes del etileno a base de nafta | Corto plazo (≤ 2 años) |

| Limitaciones en el reciclaje al final de la vida útil y el escrutinio del PVC en las especificaciones | -0.3% | Zona regulatoria de la UE, proyectos de construcción sostenible en América del Norte y emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Juntas de clic flotantes bajo cargas rodantes pesadas, lo que impulsa más especificaciones de pegado | -0.2% | Sanidad, áreas de servicio de hostelería, pasillos institucionales | Mediano plazo (2-4 años) |

| Aplicación de la propiedad intelectual y el comercio en sistemas de clic, aumentando los riesgos de cumplimiento e importación | -0.1% | Canales de importación de EE. UU. y la UE para productos sin licencia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Resina de PVC y los Aditivos que Afecta la Competitividad en las Licitaciones

El SPC depende de la resina de PVC junto con el carbonato de calcio, y varios productores señalan la volatilidad de la resina y los aditivos como riesgos de precios que comprimen los márgenes en proyectos de largo plazo. Según las formulaciones de los fabricantes y las referencias de producción, la resina de PVC representa típicamente entre el 25-30% del núcleo, mientras que la piedra caliza (carbonato de calcio) representa entre el 60-75%, con precios estrechamente vinculados a las fluctuaciones globales del petróleo y las materias primas, como los documentados aumentos de 3-5 centavos/libra en la resina de PVC a principios de 2026. Los informes del mercado petroquímico explican cómo los ciclos ascendentes se traducen en cambios en el precio de la resina que fluyen a través de los presupuestos de revestimientos de suelo con desfases temporales que complican las licitaciones y la contratación. Los diferenciales regionales también dan forma a las opciones de abastecimiento en un año determinado, lo que lleva a los compradores a sopesar las zonas de menor precio de resina frente a las acciones comerciales y las exposiciones logísticas. Muchos mayoristas e importadores han pasado de inventarios justo a tiempo a inventarios más amortiguados para mantener la continuidad del suministro durante los picos de materias primas. La mitigación parcial del SPC frente al vinilo flexible, debido a su mayor contenido de piedra caliza, no elimina la volatilidad, pero puede moderar la exposición en relación con las construcciones totalmente dependientes del PVC.

Limitaciones en el Reciclaje al Final de la Vida Útil y el Escrutinio del PVC en las Especificaciones

La construcción multicapa del SPC complica la separación mecánica y el reprocesamiento homogéneo porque las diversas películas, estabilizadores y materiales del núcleo reducen la pureza de los flujos de reciclado. Los blogs técnicos de las empresas reconocen que el SPC puede ser reciclado en productos de vinilo de menor calidad, mientras que el reciclaje químico sigue siendo intensivo en capital y energía y tiene una disponibilidad limitada de instalaciones. Los marcos de contratación sostenible están elevando las expectativas de DAP, contenido reciclado y vías documentadas al final de la vida útil, introduciendo cargas de documentación no triviales para las plantas más pequeñas. Algunos productores han lanzado programas de devolución y circuito cerrado para recuperar materiales y reducir los residuos en todas las etapas de producción y al final de la vida útil, incluidos sistemas dedicados de reciclaje de SPC integrados en las líneas de fabricación de revestimientos de suelo. Persisten las brechas de concienciación e infraestructura, lo que posiciona las opciones de diseño circular y las inversiones en redes de recogida como clave para mantener la aceptación a largo plazo en proyectos que priorizan la sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Tablones Dominan Mientras las Baldosas se Aceleran por el Atractivo del Diseño Modular

Los tablones de SPC capturaron una participación del 68,30% en 2025, ya que los formatos de gran tamaño, las texturas de madera realistas y la instalación eficiente respaldaron la escala en pasillos, habitaciones de huéspedes y oficinas de planta abierta. Los diseñadores a menudo seleccionan tablones largos para reducir la frecuencia de las juntas y ofrecer líneas visuales continuas en espacios amplios, manteniendo al mismo tiempo la durabilidad comercial. Las baldosas de SPC avanzan como el formato de más rápido crecimiento, con un CAGR del 9,82% hasta 2031, impulsado por el creciente interés en patrones modulares y geométricos para vestíbulos, áreas de recepción y espacios públicos de marca. Las guías de diseño de las empresas muestran diseños en espiga, chevron y de gran formato con aspecto de piedra implementados mediante sistemas de encaje con licencia que respaldan una alineación fiable en instalaciones con patrones. El rendimiento funcional de los tablones y las baldosas es comparable porque ambos formatos comparten núcleos rígidos impermeables y capas de desgaste comerciales, por lo que la selección gira en torno al lenguaje de diseño y los flujos de trabajo de instalación en lugar de las diferencias del núcleo.

En proyectos con altas exigencias estéticas, las baldosas de SPC con aspecto de piedra en dimensiones más grandes están ganando terreno donde el mantenimiento, el rendimiento antideslizante y la reducción de peso son prioridades en relación con la cerámica. Los proveedores describen cómo los conjuntos de clic encajable reducen la complejidad en obra para diseños con patrones o de gran formato en comparación con los materiales tradicionales de colocación de cerámica. A medida que los equipos de contratación estandarizan la documentación de calidad del aire interior y las Declaraciones Ambientales de Producto (DAP) para el mercado de revestimientos de suelo de compuesto de piedra y plástico comercial, la adopción de baldosas en zonas emblemáticas complementa la amplia utilidad de los tablones en espacios de fondo y circulación. Los especificadores que confían en una sola familia tanto en formato de baldosa como de tablón pueden consolidar colores, texturas y detalles de acabado, manteniendo al mismo tiempo protocolos de mantenimiento consistentes. Esta combinación respalda una estrategia de volumen equilibrada en el mercado de revestimientos de suelo de compuesto de piedra y plástico comercial a medida que las decisiones de 2026 combinan la intención de diseño con un rendimiento predecible.

Por Espesor de Producto: Las Especificaciones Acústicas Premium Impulsan el Auge de los >6,5 mm

La banda de 5,1–6,0 mm representó el 42,75% de la demanda de 2025, ya que los compradores equilibraron los costes unitarios con el rendimiento comercial en pasillos de uso ligero a medio y salas multiusos. Las espumas acústicas adheridas en fábrica en estas construcciones de espesor medio ayudan a los proyectos a cumplir los objetivos básicos de aislamiento de impactos en muchos códigos, reduciendo los pasos de contratación y coordinación en comparación con el subsuelo separado. Por encima de los 6,5 mm, se proyecta que los productos crezcan a un CAGR del 9,65% hasta 2031, lo que refleja objetivos acústicos más estrictos y expectativas de confort de los ocupantes en espacios multifamiliares y de vida para personas mayores. La documentación de los proveedores apunta a núcleos más gruesos con mayores clasificaciones IIC y STC que pueden evitar el coste y la complejidad de las alfombrillas de sonido secundarias en muchos conjuntos, manteniendo al mismo tiempo el rendimiento impermeable y las capas de desgaste comerciales. Estas dinámicas respaldan una inclinación hacia la construcción premium en el mercado de revestimientos de suelo de compuesto de piedra y plástico comercial cuando los costes del ciclo de vida a largo plazo y el riesgo de garantía superan el ahorro inicial en materiales.

Los compradores que continúan especificando formatos más delgados generalmente lo hacen para renovaciones con presupuesto limitado o aplicaciones minoristas y de oficina de menor uso donde las cargas rodantes y la transmisión acústica son mínimas. Cuando los códigos o los estándares de marca exigen valores acústicos más altos, las construcciones más gruesas con capas de espuma integradas ofrecen beneficios de rendimiento medibles sin introducir diferentes métodos de instalación en un proyecto. La industria de revestimientos de suelo de compuesto de piedra y plástico comercial también ha adoptado perfiles más gruesos para aumentar la resistencia de las juntas de clic y facilitar el ajuste en suelos grandes y abiertos, acortando así los calendarios de instalación y reduciendo el riesgo de retrabajos. Estas ventajas aparecen ahora en muchas plantillas de especificaciones estándar que los equipos de contratación institucional distribuyen para equipamientos y renovaciones. El atractivo de los perfiles más gruesos, por tanto, va más allá de la acústica y refleja un deseo más general de estabilidad en entornos de desgaste intensivo atendidos por la industria de revestimientos de suelo de compuesto de piedra y plástico comercial.

Por Método de Instalación: Comodidad del Clic Encajable Frente a la Permanencia del Pegado en Zonas de Uso Intensivo

El clic encajable interconectable representó una participación del 57,10% en 2025 y se proyecta que crezca a un CAGR del 8,54%, impulsado por conjuntos flotantes que toleran variaciones menores del sustrato y reducen el tiempo de mano de obra. Los instaladores también valoran la capacidad de aislar pequeñas áreas para su reparación sin afectar a las zonas adyacentes, lo que es particularmente útil en operaciones de sanidad y hostelería que priorizan la continuidad del servicio. Los proveedores y los recursos de instalación enfatizan que las geometrías de encaje con licencia mejoran la integridad de la junta y reducen el riesgo de fallo bajo cargas dinámicas en comparación con los sistemas genéricos. El método de pegado, sin embargo, continúa siendo el ancla en pasillos de uso intensivo y áreas de servicio porque el vínculo permanente y los estrictos controles de indentación reducen el movimiento de las juntas bajo el tráfico de ruedas. El marco de selección en 2026 es, por tanto, sencillo: el clic encajable se utiliza para acelerar la mayoría de las preparaciones comerciales, y el pegado se reserva para pasillos de servicio y otras ubicaciones con cargas rodantes constantes.

Los equipos de contratación a menudo adoptan un enfoque mixto dentro de un mismo edificio, utilizando SPC flotante en habitaciones de huéspedes y oficinas mientras especifican pegado para pasillos de servicio o clínicos. Las guías B2B publicadas por los proveedores de revestimientos de suelo respaldan esta lógica de diseño, mostrando conjuntos comparativos que documentan el rendimiento acústico, la preparación del subsuelo y los parámetros de garantía. A medida que los portales de contratación electrónica estandarizan los campos de datos para los certificados de emisiones y los informes de pruebas, las presentaciones para ambos métodos se han vuelto más predecibles en 2026. El cumplimiento de las licencias para los sistemas de clic sigue siendo importante porque simplifica el despacho de aduanas y reduce el riesgo de litigios para los importadores y los propietarios de marcas. Estas consideraciones operativas son bien comprendidas por los instaladores y distribuidores que atienden el mercado de revestimientos de suelo de compuesto de piedra y plástico comercial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final Comercial: Las Oficinas Lideran la Participación Mientras el Minorista Surge por las Obras de Experiencia

Las oficinas y los espacios de trabajo corporativos representaron el 25,00% de la demanda de revestimientos de suelo SPC comercial en 2025, impulsados por los rediseños del lugar de trabajo pospandemia que priorizan los diseños preparados para el trabajo híbrido, los materiales biofílicos y la zonificación acústica, que la velocidad de clic encajable y los núcleos de amortiguación de sonido del SPC permiten de manera única. Las configuraciones de planta abierta exigen productos que cumplan los umbrales de ciclos de sillas con ruedas ISO 4918 (25.000+ rotaciones) y los límites de indentación residual ≤0,05 mm para eliminar las alfombrillas para sillas manteniendo la cohesión estética, especificaciones que el núcleo de piedra caliza de alta densidad del SPC (1.950–2.050 kg/m³) satisface sin la carga de mantenimiento de la madera o la vulnerabilidad a la humedad de la moqueta. Los proyectos de hostelería, hoteles, complejos turísticos y restaurantes especifican SPC para habitaciones de huéspedes y áreas públicas que requieren rendimiento impermeable frente a derrames, tráfico de equipaje con ruedas y protocolos de limpieza húmeda diaria, con un hotel boutique del Sudeste Asiático que desplegó 8.200 m² en renovaciones que mantuvieron las operaciones durante la instalación por fases.

Los institutos educativos exigen eficiencia en el coste del ciclo de vida y cumplimiento de la calidad del aire interior (sin formaldehído, sin metales pesados según ASTM F 963-11) para espacios de Clase de Utilización 31/33 sometidos a derrames impredecibles, suciedad abrasiva de los patios de recreo y alto tráfico peatonal durante los cambios de clase. Una reforma comercial en California logró una reducción del 30% en el carbono incorporado al especificar tablones de SPC con contenido reciclado en lugar de vinilo tradicional, lo que ilustra cómo los compradores institucionales centrados en la sostenibilidad alinean la contratación de revestimientos de suelo con los mandatos de construcción sostenible. Las instalaciones sanitarias priorizan el control de infecciones a través de superficies de SPC no porosas que resisten el crecimiento bacteriano, la resistencia química según ISO 26987 para la compatibilidad con desinfectantes y el rendimiento acústico (△IIC 21 con subsuelo de IXPE de 1 mm) que reduce la transmisión de ruido en las zonas de recuperación de pacientes.

Por Canal de Distribución: Los Distribuidores Indirectos Consolidan el Alcance Mientras las Plataformas Digitales se Aceleran Más Rápido

Las redes de distribuidores indirectos, que comprenden distribuidores, mayoristas, minoristas especializados, cadenas de mejora del hogar y mercados de comercio electrónico/B2B, comandaron una participación de mercado del 61,85% en 2025 y se están expandiendo a un CAGR del 9,78% hasta 2031, la trayectoria de crecimiento de canal más rápida, lo que refleja un cambio estructural a medida que los fabricantes aprovechan la infraestructura de terceros para escalar geográficamente sin expansiones de sucursales intensivas en capital. Los distribuidores y mayoristas proporcionan amortiguadores de inventario, condiciones de crédito y logística regional a la que los minoristas de revestimientos de suelo independientes y los pequeños contratistas no pueden acceder directamente desde los fabricantes, mientras que las cadenas minoristas especializadas (centros de mejora del hogar, salas de exposición de revestimientos de suelo) ofrecen viñetas de exposición, formación de asociados de ventas y financiación al consumidor que salvan la brecha de especificación para los compradores de uso comercial ligero que actualizan espacios minoristas boutique o interiores de pequeñas oficinas. El comercio electrónico y los mercados B2B dentro del segmento indirecto son los principales impulsores del CAGR, capitalizando las tendencias de contratación digital que comprimen los ciclos de decisión a través de herramientas de vista previa de realidad aumentada, coincidencia algorítmica de productos y visibilidad de inventario en tiempo real en redes de almacenes distribuidos.

Los canales de venta directa, incluidos los proyectos/contratistas directos fuera de línea y el comercio electrónico directo al consumidor en línea, mantuvieron una participación del 38,15% en 2025, atendiendo a compradores institucionales a gran escala (universidades, sistemas hospitalarios, organismos gubernamentales) que requieren apoyo para la redacción de especificaciones, coordinación de entrega en obra y formación posterior a la instalación no disponible a través de intermediarios minoristas. Los canales directos fuera de línea destacan en proyectos que superan los 50.000 pies cuadrados donde los fabricantes despliegan gestores de cuentas dedicados para navegar por la contratación con múltiples partes interesadas (directores de instalaciones, arquitectos, contratistas generales, representantes de usuarios finales) y personalizar las combinaciones de productos, mezclando clic encajable para áreas comunes con pegado para pasillos de alto tráfico, para optimizar el valor del ciclo de vida.

Análisis Geográfico

América del Norte representó el 32,90% de la participación global del mercado de revestimientos de suelo de compuesto de piedra y plástico comercial en 2025, impulsada por las renovaciones institucionales en hostelería, sanidad y educación. Los compradores de EE. UU. y Canadá dan importancia a las credenciales de calidad del aire interior y a la documentación pública del rendimiento ambiental, lo que ha reforzado la importancia de las certificaciones formales vinculadas a LEED, WELL y marcos relacionados. Los fabricantes y los organismos de certificación enumeran públicamente los productos de SPC que cumplen los estándares de emisiones y mantienen certificados activos, proporcionando a los equipos de contratación y a los diseñadores un lenguaje común para el cumplimiento. Esta región también se beneficia de estrategias de abastecimiento diversificadas que combinan el suministro regional y el de ultramar para abordar los calendarios de proyectos y la planificación de inventarios. Como resultado, el flujo de especificaciones en 2026 favorece las líneas de SPC con documentación clara, sistemas de encaje sólidos y paquetes acústicos que cumplen o superan los objetivos básicos de aislamiento.

Europa combina una actividad de renovación madura con un alto estándar de documentación ambiental y de salud, lo que da forma a los surtidos de marcas y a las inversiones en cumplimiento. Las asociaciones del sector han respondido produciendo DAP verificadas que cubren los revestimientos de suelo de vinilo SPC para simplificar la documentación para arquitectos y contratistas generales. Las carteras europeas también enfatizan los estabilizadores sin ftalatos y las clasificaciones de emisiones validadas bajo esquemas regionales, respaldadas por contenido de sostenibilidad corporativa que es fácilmente auditable. El almacenamiento localizado y las respuestas de servicio más rápidas respaldan los ajustados calendarios de construcción, y las empresas mantienen equipos de apoyo europeos para alinearse con las normas de contratación y las expectativas lingüísticas. Estos movimientos ayudan a los compradores comerciales en 2026 a alinear el diseño, el rendimiento y el cumplimiento con las prioridades más amplias de descarbonización y salud que impulsan los grandes presupuestos de renovación.

Asia-Pacífico es la región de más rápido crecimiento, con un CAGR del 10,47% hasta 2031, impulsada por las dinámicas de urbanización y la continua expansión de la capacidad de núcleo rígido diversificada. Vietnam se ha convertido en un nodo fundamental en el suministro global de SPC con grandes inversiones en fábricas cerca de puertos de aguas profundas para atender tanto las exportaciones como la demanda interna. Las divulgaciones de las empresas indican que estas fábricas producen SPC acústico avanzado y variantes resistentes a los arañazos que complementan la capacidad en EE. UU. y China, formando redes resilientes de múltiples sitios. La orientación comparativa de los proveedores regionales describe las consideraciones prácticas del abastecimiento de SPC desde China frente a Vietnam, incluidos los acuerdos comerciales y los perfiles de envío hacia América del Norte y Europa. Estos factores posicionan a Asia-Pacífico tanto como ancla de fabricación como centro de demanda en expansión para el mercado de revestimientos de suelo de compuesto de piedra y plástico comercial.

Panorama Competitivo

El mercado de revestimientos de suelo de compuesto de piedra y plástico comercial muestra una concentración moderada. Los líderes del mercado continúan enfatizando la velocidad de certificación y los conjuntos completos de documentación que cumplen con las solicitudes de oferta institucionales y los requisitos de contratación pública. Las licencias de propiedad intelectual y las asociaciones tecnológicas siguen siendo un instrumento clave porque respaldan un rendimiento robusto de las juntas de clic y protegen la importabilidad global, lo que es fundamental para los distribuidores y las marcas que trabajan en varias regiones. En 2026, las plataformas de licencias han añadido formulaciones de núcleo rígido ligero que reducen el peso unitario manteniendo la durabilidad, ampliando las opciones de diseño para proyectos sensibles a los perfiles de flete o a la ergonomía de instalación. Este enfoque estratégico respalda tasas de éxito de especificaciones más altas en segmentos comerciales orientados al diseño donde los requisitos acústicos, de calidad del aire interior y de ciclo de vida deben demostrarse con materiales de terceros.

Las estrategias del lado de la oferta también son visibles en las decisiones sobre la huella de fabricación y en las estructuras de asociación que amplían el alcance comercial. Las inversiones en fábricas en Vietnam acortan los plazos de entrega a los puertos de EE. UU. y la UE y protegen contra la volatilidad relacionada con los aranceles, con características como el SPC acústico y la resistencia reforzada a los arañazos que fortalecen la categoría. Las alianzas de distribuidores y ventas de contratos amplían la presencia de la marca en proyectos de sanidad, educación e institucionales donde la cobertura nacional y el servicio consistente son decisivos. Estos movimientos, tomados en conjunto, mejoran el equilibrio de carga entre las plantas y crean redundancia para mantener las entregas durante los picos de demanda estacional y las interrupciones del transporte. Las marcas líderes utilizan esta resiliencia como prueba en las licitaciones empresariales que priorizan la certeza de ejecución en el mercado de revestimientos de suelo de compuesto de piedra y plástico comercial.

Las carteras de productos en 2026 reflejan un ritmo constante de mejoras en texturas, construcciones acústicas y materiales de bajas emisiones, con documentación de contratación de apoyo. Varias empresas publican o enlazan a sus certificaciones y DAP directamente en las páginas de productos o en los centros técnicos, dando a los especificadores acceso inmediato a los artefactos de cumplimiento. Los certificados de calidad del aire interior, las líneas de LVT y núcleo rígido preparadas para la sanidad y las certificaciones del sistema de calidad a nivel de fábrica son parte integral de la calificación para espacios sensibles. Las DAP de las asociaciones del sector reducen aún más la barrera de evaluación porque son revisadas por terceros y válidas durante varios años, reduciendo así las cargas de renovación a mitad de proyecto. Esta combinación de divulgación creíble e innovación constante de productos respalda afirmaciones creíbles en un campo competitivo que sigue siendo fragmentado por debajo del nivel superior de marcas en el mercado de revestimientos de suelo de compuesto de piedra y plástico comercial.

Líderes de la Industria de Revestimientos de Suelo de Compuesto de Piedra y Plástico (SPC) Comercial

CFL Flooring

Huali Group

Shaw Industries

Tarkett

Mohawk Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Lioncore Industries Vietnam otorgó a i4F derechos de licencia exclusivos para su nueva tecnología patentada de Compuesto de Piedra y Polímero Ligero (LSPC), que reduce el peso en un 25% en comparación con el SPC tradicional, manteniendo una superior estabilidad dimensional, durabilidad y rendimiento impermeable a través de una construcción de cuatro capas (desgaste, decoración, núcleo de SPC espumado ligero, base de LVT). La innovación estuvo disponible de inmediato para los fabricantes a nivel mundial a través de la plataforma de licencias de i4F.

- Mayo de 2025: HMTX Industries anunció una asociación nacional ampliada con Spartan Surfaces, otorgando a Spartan derechos nacionales para los productos de las marcas Teknoflor y Aspecta en todo Estados Unidos. La colaboración tiene como objetivo mejorar el servicio, ampliar el alcance de HMTX y proporcionar a los clientes un mayor acceso a soluciones de revestimientos de suelo de diseño de alto rendimiento. Nicolette Grieco y Kendra Mahen continúan liderando las ventas de la marca Teknoflor como Vicepresidentas para el Medio Oeste/Este de EE. UU. y el Suroeste/Oeste, respectivamente.

Alcance del Informe Global del Mercado de Revestimientos de Suelo de Compuesto de Piedra y Plástico (SPC) Comercial

| Baldosas de SPC |

| Tablones de SPC |

| 4,0–5,0 mm |

| 5,1–6,0 mm |

| 6,1–6,5 mm |

| Por encima de 6,5 mm |

| Autoadhesivo |

| Pegado |

| Interconectable/Clic Encajable |

| Otros |

| Hostelería |

| Instalaciones Sanitarias |

| Institutos Educativos |

| Minorista (centros comerciales, salas de exposición, tiendas) |

| Oficinas y Espacios de Trabajo Corporativos |

| Otros Usuarios Finales Comerciales |

| Ventas Directas | Directo a Proyectos/Contratistas Fuera de Línea |

| Comercio Electrónico Directo al Consumidor en Línea | |

| Indirecto/Distribuidores | Distribuidores/Mayoristas |

| Minorista Especializado y Mejora del Hogar | |

| Mercados de Comercio Electrónico/B2B |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Baldosas de SPC | |

| Tablones de SPC | ||

| Por Espesor de Producto | 4,0–5,0 mm | |

| 5,1–6,0 mm | ||

| 6,1–6,5 mm | ||

| Por encima de 6,5 mm | ||

| Por Método de Instalación | Autoadhesivo | |

| Pegado | ||

| Interconectable/Clic Encajable | ||

| Otros | ||

| Por Usuarios Finales Comerciales | Hostelería | |

| Instalaciones Sanitarias | ||

| Institutos Educativos | ||

| Minorista (centros comerciales, salas de exposición, tiendas) | ||

| Oficinas y Espacios de Trabajo Corporativos | ||

| Otros Usuarios Finales Comerciales | ||

| Por Canal de Distribución | Ventas Directas | Directo a Proyectos/Contratistas Fuera de Línea |

| Comercio Electrónico Directo al Consumidor en Línea | ||

| Indirecto/Distribuidores | Distribuidores/Mayoristas | |

| Minorista Especializado y Mejora del Hogar | ||

| Mercados de Comercio Electrónico/B2B | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva general del mercado de revestimientos de suelo de compuesto de piedra y plástico comercial hasta 2031?

El tamaño del mercado de revestimientos de suelo de compuesto de piedra y plástico comercial fue de 6,98 mil millones USD en 2025 y se proyecta que alcance los 11,87 mil millones USD en 2031 a un CAGR del 9,45% durante 2026-2031.

¿Qué método de instalación será el más utilizado en entornos comerciales hasta 2031?

El clic encajable interconectable lidera con una participación del 57,10% en 2025 y se proyecta que crezca al 8,54% a medida que los compradores priorizan la velocidad, las reparaciones modulares y los menores riesgos de interrupción durante las renovaciones.

¿Qué formatos y espesores ganan más terreno en espacios de alto tráfico?

Los tablones mantienen una participación del 68,30% por las visuales continuas, mientras que las baldosas registran el crecimiento más rápido al 9,82%, y el espesor superior a 6,5 mm se proyecta al 9,15% a medida que aumentan las necesidades acústicas y de estabilidad.

¿Qué regiones impulsan el crecimiento más rápido para el SPC comercial?

Se espera que Asia-Pacífico sea la más rápida con un CAGR del 10,47% hasta 2031, respaldada por huellas de suministro diversificadas en Vietnam y la creciente demanda regional.

¿Qué estándares y certificaciones importan más en las especificaciones comerciales de 2026?

Las credenciales de calidad del aire interior de FloorScore y las DAP del sector son fundamentales en las licitaciones, con certificados públicos e informes verificados por asociaciones que permiten una calificación y selección más rápidas.

¿Cómo reducen las marcas el riesgo de suministro para grandes proyectos?

Los principales proveedores combinan la fabricación en múltiples sitios, las licencias para sistemas de clic y la documentación estandarizada de DAP y calidad del aire interior para reducir el riesgo de las importaciones, acortar los plazos de entrega y facilitar las presentaciones.

Última actualización de la página el: