商業用石材プラスチック複合材(SPC)フローリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.56 十億米ドル |

| 市場規模 (2031) | 11.88 十億米ドル |

| 成長率 (2026 - 2031) | 9.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる商業用石材プラスチック複合材(SPC)フローリング市場分析

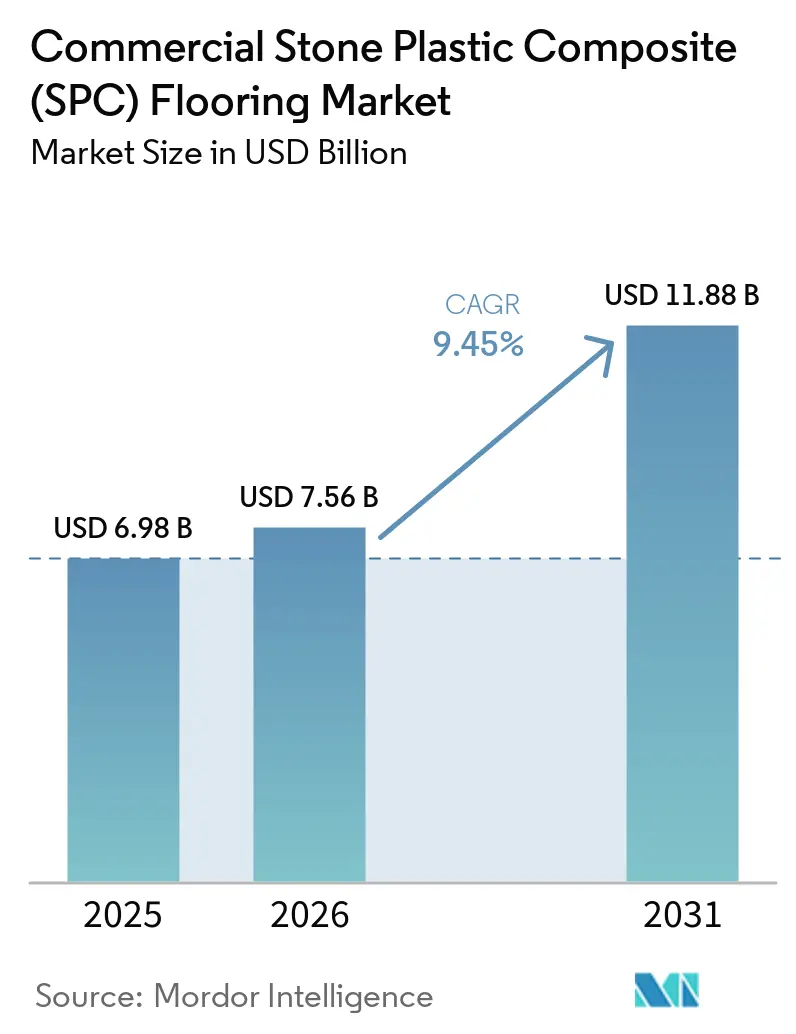

商業用石材プラスチック複合材フローリング市場規模は2025年に69.8 ビリオン 米ドルと評価され、2026年の75.6 ビリオン 米ドルから2031年には118.8 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは9.45%です。2026年の需要は、オフィス、ホスピタリティ、医療、教育分野の改修プログラムを支える迅速な施工、防水性能、および寸法安定性を中心に展開しています。これらの環境の購買担当者は、入札における室内空気質(IAQ)認証を基本要件として扱うようになっており、グリーンビルディングフレームワークに直接リンクするFloorScoreおよび同等の認証の重要性が高まっています。業界団体はまた、標準化された環境製品宣言(EPD)を通じてSPCの環境開示へのアクセスを拡大し、評価システムおよび公共調達のための文書化を効率化しています。ベトナムの新施設が現代的なリジッドコアデザインと高度なアコースティックビルドを多様化されたマルチカントリーネットワークに統合することで、生産能力の移転とニアショアリングプログラムが引き続きサプライフットプリントを再形成しています。リジッドコアおよびロッキング技術に関するライセンス活動は、合法的な輸入、一貫した製品ロードマップ、および仕様主導の入札における信頼性の高い性能主張を支援するため、重要な競争上のレバーであり続けています[1]I4F.COM https://i4f.com/article/lioncore-selects-i4f-as-exclusive-licensor-for-its-new-patented-l-spc-lightweight-rigid-core-product-build-up-and-composition/。

主要レポートのポイント

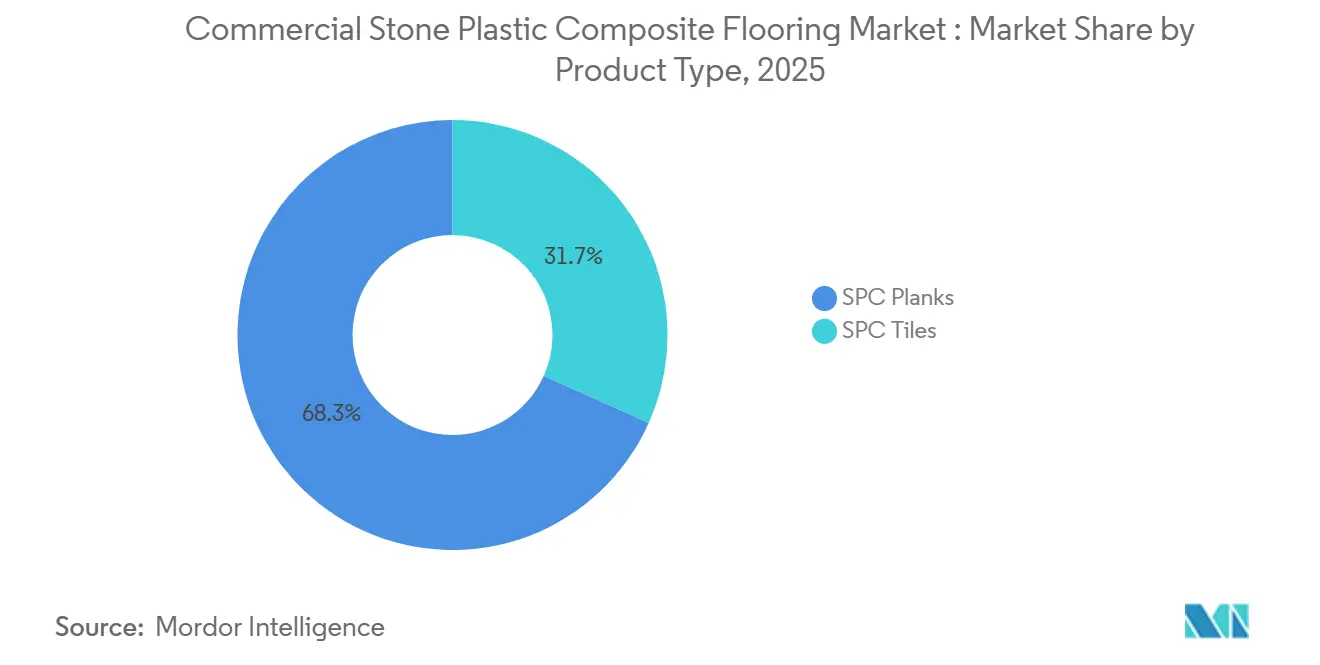

- 製品タイプ別では、プランクが2025年の世界の商業用石材プラスチック複合材フローリング市場シェアの68.30%を占めてリードしており、タイルは2031年までに9.82%のCAGRで最も速い成長を示すと予測されています。

- 製品厚さ別では、5.1~6.0 mmの帯域が2025年の世界の商業用石材プラスチック複合材フローリング市場シェアの42.75%を占めており、6.5 mm超の厚さは2031年までに9.65%のCAGRで拡大すると予測されています。

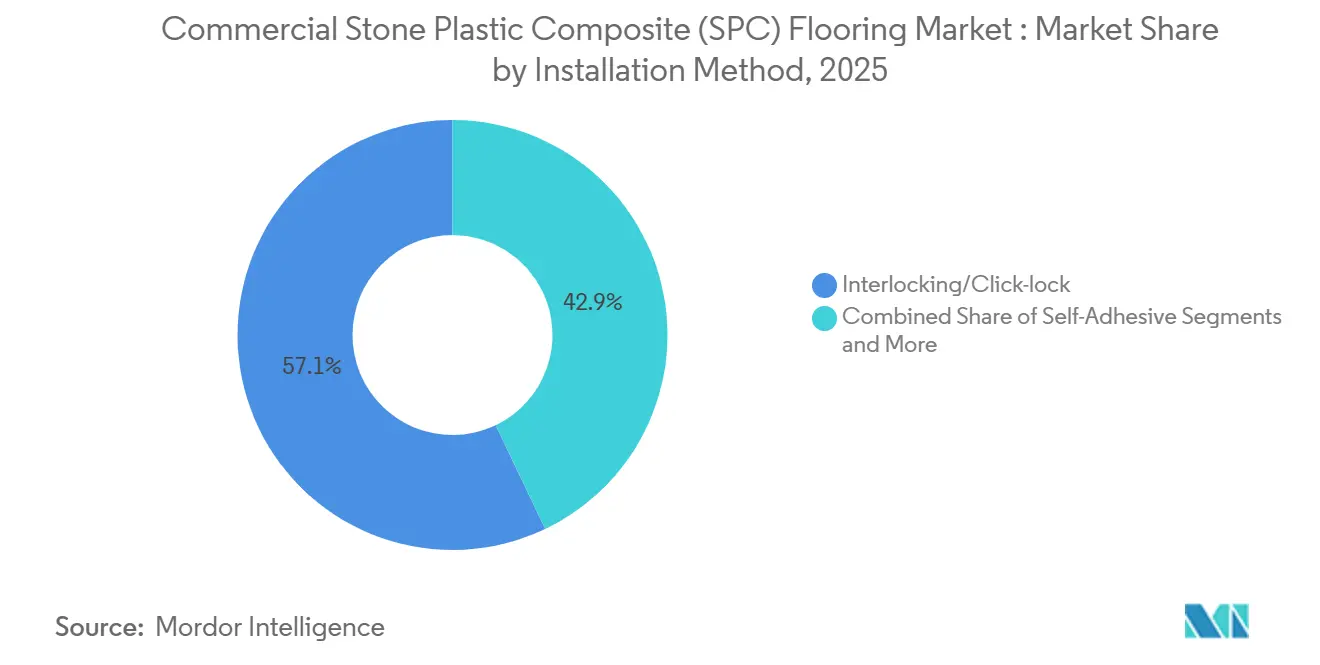

- 施工方法別では、インターロッキングクリックロックが2025年の世界の商業用石材プラスチック複合材フローリング市場シェアの57.10%を占めており、この方法は2031年までに8.54%のCAGRで進展しています。

- 商業用エンドユーザー別では、オフィス・企業ワークスペースが2025年の世界の商業用石材プラスチック複合材フローリング市場シェアの25.00%を占めており、小売セグメントは2031年までに10.03%のCAGRで進展しています。

- 流通チャネル別では、間接販売・ディーラーが2025年の世界の商業用石材プラスチック複合材フローリング市場シェアの61.85%を占めており、このセグメントは2031年までに9.78%のCAGRで進展しています。

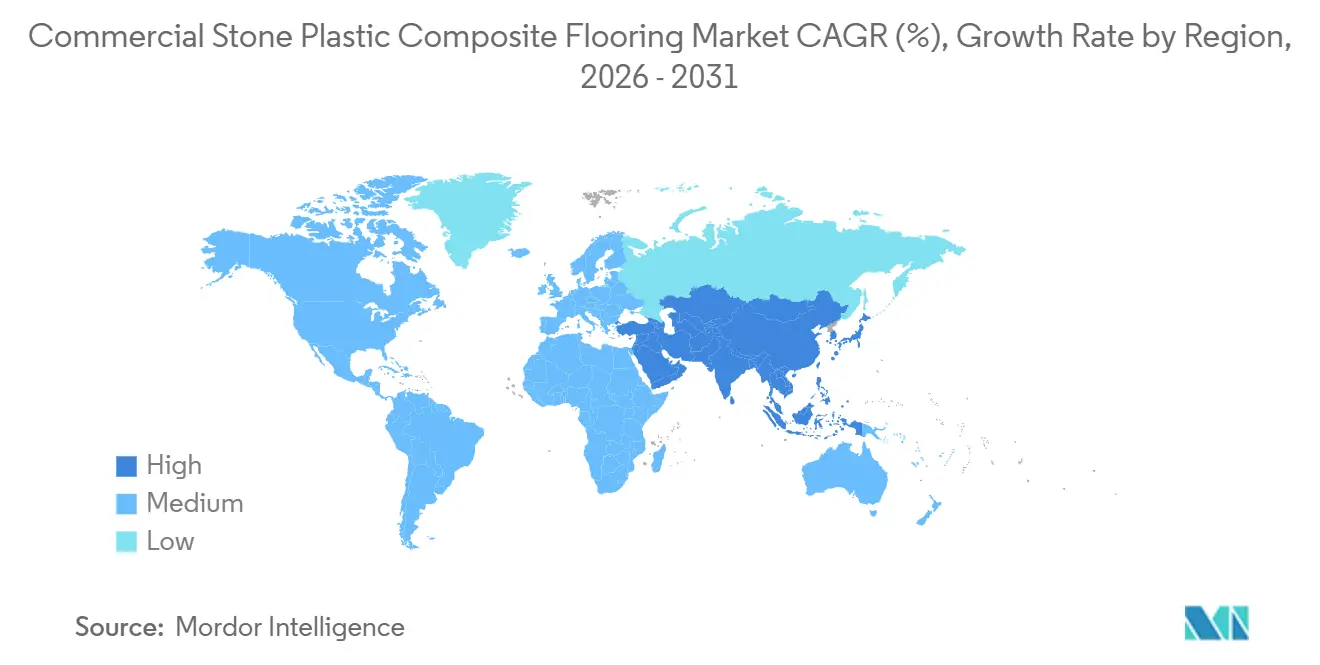

- 地域別では、北米が2025年の世界の商業用石材プラスチック複合材フローリング市場シェアの32.90%を占めており、アジア太平洋は2031年までに10.47%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商業用石材プラスチック複合材(SPC)フローリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業インテリアにおける迅速かつ低ダウンタイムのリジッドコアに対する改修主導の需要 | +1.8% | 北米ホスピタリティ、欧州オフィス改修、アジア太平洋複合用途において特に強い圧力を伴うグローバル | 短期(2年以内) |

| 耐久性と防水性においてSPC(リジッドコア)がLVT内でシェアを拡大 | +1.5% | グローバルコア、特にアジア太平洋製造ハブおよび北米エンドマーケット | 中期(2~4年) |

| 医療・教育分野の仕様を緩和するIAQ認証低排出SPC | +1.2% | 北米およびEU、中東でも新興 | 中期(2~4年) |

| オフィス、ホスピタリティ、医療、教育全体での商業採用の拡大 | +2.0% | アジア太平洋の都市化と北米・欧州での安定した改修工事に牽引されるグローバル | 長期(4年以上) |

| 建築基準適合と居住者快適性を実現するアコースティックおよび軽量コアの革新 | +0.9% | 北米集合住宅、EU複合用途、アジア太平洋高密度都市プロジェクト | 中期(2~4年) |

| 関税とリードタイムリスクを低減するニアショアリングおよび地域SPCプラント | +0.6% | 米国、カナダ、ベトナム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

商業インテリアにおける迅速かつ低ダウンタイムのリジッドコアに対する改修主導の需要

プロジェクトオーナーは、施設を稼働させながらゾーンごとに工事を進める改修スケジュールにおいてSPCリジッドコアを好みます。サプライヤーの施工ガイドによると、クリックロックシステムは接着剤固定の代替手法よりも大幅に速いフローティング施工を可能にし、即時歩行が可能で24~48時間の接着剤硬化時間が不要なため、稼働中のホスピタリティおよびオフィス空間での労働コスト削減と業務ダウンタイムの最小化を実現します。これらのフローティング組立は、広範な下地表面処理を必要とせずに軽微な下地の不均一を吸収し、より長い接着剤硬化と集中的な下地処理を必要とする接着剤固定オプションと比較してコールバックを低減します。施設環境では、改修後の再入居を迅速化するために低排出認証が優先されるため、カリフォルニア州セクション01350 VOC基準に基づくFloorScoreのテストは、LEED、WELL、またはCHPS適合を目指す医療・教育施設の調達において標準となっています。サプライヤーの改修事例では、よりクリーンな施工、日常的な湿式清掃や液体こぼれに耐える防水コア、および商業インテリアにおける水分関連の遅延リスクの低減が強調されています。

耐久性と防水性においてリジッドコア(SPC)がLVT内でシェアを拡大

リジッドコアSPC構造は、従来のフレキシブルLVTよりも寸法安定性の問題をより効果的に解決します。メーカーの仕様書と製品比較では、低膨張率(通常≤0.05%、収縮≤0.02%を報告するものもある)と温度変化における安定したパフォーマンスが強調されており、高密度コアと厚い商業用ウェアレイヤー(0.5 mm / 20ミル以上)が、廊下やロビーなどの転がり荷重および高通行量ゾーンに対するキャスターチェアテスト(90 kg荷重下で25,000サイクルに合格することが多い)をサポートしています。SPCの防水コアは、医療用滅菌処理室、厨房、公共トイレでの日常的な湿式清掃や液体こぼれ後の膨張や表面変形を排除しますが、フレキシブルLVTはエッジ周辺の長時間の水分暴露によって影響を受ける可能性があります。このフォーマットは多くの場合、大規模なフットプリントにわたって一貫したロッキング整合性と繰り返し可能な品質を確保するための正式なライセンス契約に基づくクリックシステムで提供されます。これらの製品属性が総合的に、2026年の商業セグメントにおけるフレキシブルビニルからリジッドコアへの代替を促進しています[2]Adasea Content Team, "How to Hedge Against PVC Price Trends 2026," Adasea Flooring, adaseaflooring.com 。

IAQ認証低排出SPCが医療・教育分野の仕様を緩和

FloorScoreなどの室内空気質ラベルは、認証が確立された排出プロトコルを参照し、主要な建築評価システムにリンクしているため、医療・教育入札における事実上の参加資格として機能するようになっています。SCSグローバルサービスおよびレジリエントフロアカバリング協会(RFCI)のプログラム文書によると、FloorScoreはカリフォルニア州セクション01350(CDPH標準メソッドv1.2)への適合について製品を評価し、ホルムアルデヒドを含む35種類の個別VOCをテストし、オフィスおよび教室シナリオの排出量をモデル化しています。認証機関が発行する証明書およびプログラム文書は、学校の教室、患者室、オフィス環境に設置されたSPCラインのリスティング状態を維持する年次製品再テストおよび定期的な製造施設監視監査とともに、VOC排出量の評価を確認しています。複数の商業ブランドは、提出書類を簡素化するためにFloorScore取得の公開文書を提示しており、一部の工場は一回限りのテストを超えた品質システムの証拠として複数年にわたる認証継続性を掲示しています。医療向けLVTおよびリジッドコア製品ページには、IAQ、滑り性能、感染制御パラメーターをカバーするマルチスタンダードアライメントも掲載されており、仕様担当者がカテゴリー全体のコンプライアンスチェックを統合するのに役立っています。最終的な効果として、低排出認証は調達の摩擦を低減し、居住者の健康と規制上の精査が最も顕著な場所での承認サイクルを短縮します[3]FLOORDI.CA floordi.ca/floordi-achieves-floorscore-certification-laminate-spc-flooring。

オフィス、ホスピタリティ、医療、教育全体での商業採用の拡大

商業インテリアにおけるSPCの使用は、製品エンジニアリングが滑り抵抗、圧痕抵抗、アコースティック快適性などの特定の性能ニーズに合わせて調整できるため、多様なアプリケーションにわたっています。ホスピタリティでは、事前取り付けアコースティックアンダーレイメントと防水コアが、ゲストフロア、廊下、公共スペースを特徴づける迅速な客室転換サイクルと水分条件に対応しています。オフィスおよび教育では、チェアキャスター抵抗、汚れ性能、メンテナンス性が仕様ガイドで際立っており、厚いウェアレイヤーと高密度コアが耐久性をサポートするためにペアリングされることが多いです。技術データを公開しているサプライヤーは、統合フォームバッキングを備えたアコースティックアセンブリが多くの建物タイプで衝撃伝達を低減し、別途アンダーレイメントの必要性を最小化する方法も書化しています。安定したロッキングシステムとIAQ文書とともに提供されるこのバンドルされた性能セットは、2026年の主要な施設セグメント全体でより広いSPC採用を持続させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 入札競争力に影響を与えるPVC樹脂および添加剤の価格変動 | -0.5% | ナフサベースのエチレンに依存する地域で特に深刻なグローバル | 短期(2年以内) |

| 仕様における使用済み製品リサイクルの限界とPVCへの精査 | -0.3% | EU規制ゾーン、北米グリーンビルディングプロジェクト、アジア太平洋でも新興 | 長期(4年以上) |

| 重い転がり荷重下でのフローティングクリック接合部が接着剤固定仕様を促進 | -0.2% | 医療、ホスピタリティサービスエリア、施設廊下 | 中期(2~4年) |

| クリックシステムに関するIPおよび貿易執行がコンプライアンスおよび輸入リスクを高める | -0.1% | 非ライセンス製品の米国およびEU輸入チャネル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

入札競争力に影響を与えるPVC樹脂および添加剤の価格変動

SPCは炭酸カルシウムとともにPVC樹脂に依存しており、複数のメーカーが樹脂および添加剤の変動を、長期プロジェクトのマージンを圧縮する価格リスクとして指摘しています。メーカーの配合および生産参考資料によると、PVC樹脂は通常コアの25~30%を占め、石灰石(炭酸カルシウム)は60~75%を占めており、価格は2026年初頭のPVC樹脂の1ポンドあたり3~5セントの上昇として記録されているような、世界的な石油および原料の変動と密接に連動しています。石油化学市場レポートは、上流サイクルがフローリング価格見積もりに時間的ラグを伴って流れ込む樹脂価格変動にどのように変換されるかを説明しており、入札と調達を複雑にしています。地域差も特定の年の調達選択を形成し、購買担当者は貿易措置と物流リスクに対して低樹脂価格ゾーンを比較検討するよう促しています。多くの卸売業者と輸入業者は、原料スパイク時のサプライ継続性を維持するために、ジャストインタイムからよりバッファーされた在庫へと移行しています。より高い石灰石含有量によるSPCとフレキシブルビニルの比較における部分的な緩和は、変動を排除するものではありませんが、完全にPVC依存の構造と比較してリスクを緩和することができます。

使用済み製品リサイクルの限界と仕様におけるPVCへの精査

多層SPC構造は、多様なフィルム、安定剤、コア材料がリサイクル流の純度を低下させるため、機械的分離と均質な再処理を複雑にします。企業の技術ログは、SPCが低品質のビニル製品にダウンサイクルできる一方で、ケミカルリサイクルは資本・エネルギー集約的であり、施設の利用可能性が限られていることを認めています。グリーン調達フレームワークは、EPD、リサイクルコンテンツ、および文書化された使用済み製品経路への期待を高めており、小規模プラントに対して非自明な文書化負担をもたらしています。一部のメーカーは、フローリング製造ラインに統合された専用SPCリサイクルシステムを含む、生産のすべての段階および使用済み製品において材料を回収し廃棄物を削減するための引き取りおよびクローズドループプログラムを開始しています。認識とインフラのギャップが残っており、これは循環設計の選択と回収ネットワークへの投資を、持続可能性を優先するプロジェクトにおける長期的な受容を維持するための鍵として位置づけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プランクが支配的でありながらタイルはモジュラーデザインの魅力で加速

SPCプランクは2025年に68.30%のシェアを獲得しており、大判ビジュアル、リアルな木目テクスチャー、および効率的な施工が廊下、客室、オープンオフィス全体でのスケールをサポートしました。デザイナーは多くの場合、広大なスペース全体で継続的な視線を提供しながら商業的耐久性を維持するために、継ぎ目の頻度を減らし長尺ボードを選択します。SPCタイルは最も速く成長するフォーマットとして進展しており、2031年までに9.82%のCAGRで、ロビー、受付エリア、ブランドパブリックスペースのモジュラーおよびジオメトリックパターンへの関心の高まりに牽引されています。企業デザインガイドは、パターン施工全体で信頼性の高いアライメントをサポートするライセンスロッキングシステムを介して実装されたヘリンボーン、シェブロン、大判石材ルックを示しています。プランクとタイルの機能的性能は、両フォーマットが防水リジッドコアと商業用ウェアレイヤーを共有しているため同等であり、選択はコアの違いではなくデザイン言語と施工ワークフローに基づいています。

美的要求の高いプロジェクトでは、メンテナンス、滑り性能、セラミックに対する重量削減が優先される場合に、大判の石材ルックSPCタイルが支持を集めています。ベンダーは、クリックロックアセンブリが従来のセラミック設置材料と比較して、パターンまたは大判デザインの現場の複雑さをどのように低減するかを概説しています。調達チームが商業用石材プラスチック複合材フローリング市場のIAQおよび環境製品宣言(EPD)文書を標準化するにつれて、シグネチャーゾーンでのタイルの採用は、背景および動線スペースでのプランクの広範な実用性を補完します。タイルとプランクの両フォーマットにわたって単一のファミリーに依存する仕様担当は、一貫したメンテナンスプロトコルを維持しながら、カラーウェイ、テクスチャー、トリムの詳細を統合することができます。このミックスは、2026年の決定がデザインの意図と予測可能なパフォーマンスを融合させる中で、商業用石材プラスチック複合材フローリング市場全体でバランスの取れたボリューム戦略をサポートします。

製品厚さ別:プレミアムアコースティック仕様が6.5 mm超の急増を牽引

5.1~6.0 mmの帯域は、購買担当者が軽~中程度の廊下および多目的室でのユニットコストと商業性能のバランスを取ったため、2025年の需要の42.75%を占めました。これらの中厚さビルドの工場取り付けアコースティックフォームは、多くの建築基準でベースラインの衝撃遮断目標を達成するのに役立ち、別途アンダーレイメントと比較して調達と調整のステップを削減します。6.5 mm超では、集合住宅およびシニアリビングスペースでのより厳しいアコースティック目標と居住者快適性への期待を反映して、製品は2031年までに9.65%のCAGRで成長すると予測されています。サプライヤーの文書は、防水性能と商業用ウェアレイヤーを維持しながら、多くのアセンブリで二次防音マットのコストと複雑さを回避できる、より高いIICおよびSTC評価を持つ厚いコアを指摘しています。これらのダイナミクスは、長期ライフサイクルコストと保証リスクが初期材料節約を上回る場合に、商業用石材プラスチック複合材フローリング市場においてプレミアム構造への傾斜をサポートします。

薄いフォーマットを引き続き指定する購買担当者は、通常、転がり荷重とアコースティック伝達が最小限の予算制約のある改修または軽量小売およびオフィスアプリケーションのためにそうします。建築基準またはブランド標準がより高いアコースティック値を指示する場合、統合フォームレイヤーを備えた厚い構造は、プロジェクト全体で異なる施工方法を導入することなく測定可能な性能上の利点を提供します。商業用石材プラスチック複合材フローリング産業はまた、クリック接合強度を高め、大規模なオープンフロアでの組み立てを容易にするために厚いプロファイルを採用しており、それによって施工スケジュールを短縮し、手直しリスクを低減しています。これらの利点は現在、施設調達チームが改修工事に配布する多くの標準仕様テンプレートに掲載されています。したがって、厚いプロファイルの魅力はアコースティックを超えて広がり、商業用石材プラスチック複合材フローリング産業が対応する重い摩耗環境での安定性に対するより一般的な要望を反映しています。

施工方法別:重作業ゾーンにおけるクリックロックの利便性と接着剤固定の永続性

インターロッキングクリックロックは2025年に57.10%のシェアを占め、軽微な下地変動を許容し労働時間を削減するフローティングアセンブリに牽引されて8.54%のCAGRで成長すると予測されています。施工業者はまた、隣接するゾーンに影響を与えることなく小さなエリアを修理のために隔離できる能力を評価しており、これはサービス継続性を優先する医療およびホスピタリティ運営において特に有用です。ベンダーと施工リソースは、ライセンスされたロッキングジオメトリーが汎用システムと比較して動的荷重下での接合部の整合性を改善し、故障リスクを低減することを強調しています。しかし、接着剤固定方法は、永続的な接合と厳格な圧痕制御が車輪交通下での継ぎ目の動きを低減するため、重作業廊下とサービスエリアに引き続き定着しています。2026年の選択フレームワークはしたがって明確です:クリックロックはほとんどの商業的な準備を加速するために使用され、接着剤固定は常時転がり荷重のあるサービス廊下およびその他の場所に予約されています。

調達チームは多くの場合、単一の建物内で混合アプローチを採用し、客室やオフィスにはフローティングSPCを使用しながら、バックオブハウスまたは臨床廊下には接着剤固定を指定します。フローリングサプライヤーの公開B2Bガイドは、音響性能、下地準備、および保証パラメーターを文書化した並列アセンブリを示すことで、このデザインロジックをサポートしています。Eプロキュアメントポータルが排出証明書とテストレポートのデータフィールドを標準化するにつれて、両方の方法の提出書類は2026年においてより予測可能になっています。クリックシステムのライセンスコンプライアンスは、輸入業者とブランドオーナーの通関手続きを簡素化し、訴訟リスクを低減するため引き続き重要です。これらの運用上の考慮事項は、商業用石材プラスチック複合材フローリング市場にサービスを提供する施工業者とディストリビューターによって十分に理解されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

商業用エンドユーザー別:オフィスがシェアをリードしながら小売は体験型ビルドアウトで急増

オフィスおよび企業ワークスペースは2025年の商業用SPCフローリング需要の25.00%を占めており、SPCのクリックロック速度と防音コアが独自に実現するハイブリッド対応レイアウト、バイオフィリック素材、アコースティックゾーニングを優先するパンデミック後の職場再設計に牽引されています。オープンプラン構成は、チェアマットを排除しながら美的一貫性を維持するために、ISO 4918キャスターチェアサイクル閾値(25,000回転以上)および残留圧痕限界≤0.05 mmを満たす製品を義務付けており、これはSPCの高密度石灰石コア(1,950~2,050 kg/m³)がハードウッドのメンテナンス負担やカーペットの水分脆弱性なしに満たす仕様です。ホスピタリティプロジェクト(ホテル、リゾート、レストラン)は、液体こぼれ、車輪付き荷物の交通、および日常的な湿式清掃プロトコルに対する防水性能を必要とするゲストルームとパブリックエリアにSPCを指定しており、東南アジアのブティックホテルが段階的な施工中に運営を維持した改修工事全体で8,200平方メートルを展開しています。

教育機関は、予測不可能な液体こぼれ、運動場からの研磨性汚れ、授業の合間の高密度歩行者交通にさらされる使用クラス31/33スペースに対して、ライフサイクルコスト効率とIAQコンプライアンス(ASTM F 963-11に基づくホルムアルデヒドフリー、重金属フリー)を要求します。カリフォルニア州の商業改修工事は、従来のビニルの代わりにリサイクルコンテンツSPCプランクを指定することで具現化炭素を30%削減し、持続可能性重視の施設購買担当者がフローリング調達をグリーンビルディング義務と整合させる方法を示しています。医療施設は、細菌増殖に抵抗する非多孔質SPC表面による感染制御、消毒剤適合性のためのISO 26987に基づく耐薬品性、および患者回復ゾーンでの騒音伝達を低減するアコースティック性能(1 mm IXPEアンダーレイで△IIC 21)を優先します。

流通チャネル別:間接ディーラーがリーチを統合しデジタルプラットフォームがより速く加速

ディストリビューター、卸売業者、専門小売、ホームインプルーブメントチェーン、Eコマース・B2Bマーケットプレイスを含む間接ディーラーネットワークは、2025年に61.85%の市場シェアを占め、2031年までに9.78%のCAGRで拡大しており、最も速いチャネル成長軌跡であり、メーカーが資本集約的な支店展開なしに地理的にスケールするためにサードパーティインフラを活用するという構造的シフトを反映しています。ディストリビューターと卸売業者は、独立したフローリング小売業者や小規模施工業者がメーカーから直接アクセスできない在庫バッファー、信用条件、地域物流を提供し、専門小売チェーン(ホームインプルーブメントセンター、フローリングショールーム)は、ブティック小売スペースや小規模オフィスインテリアをアップグレードする軽商業購買担当者の仕様ギャップを埋めるディスプレイビネット、販売員トレーニング、消費者ファイナンスを提供します。間接セグメント内のEコマースとB2Bマーケットプレイスは、拡張現実プレビューツール、アルゴリズム製品マッチング、分散倉庫ネットワーク全体のリアルタイム在庫可視性を通じて意思決定サイクルを圧縮するデジタル調達トレンドを活用して、CAGRの主要な牽引力となっています。

オフラインの直接プロジェクト・施工業者向けおよびオンラインD2Cを含む直接販売チャネルは、2025年に38.15%のシェアを保持しており、小売仲介業者を通じては入手できない仕様作成サポート、現場配送調整、施工後トレーニングを必要とする大規模施設購買担当者(大学、病院システム、政府機関)にサービスを提供しています。オフライン直接チャネルは、メーカーが専任アカウントマネージャーを配置してマルチステークホルダー調達(施設ディレクター、建築家、ゼネラルコントラクター、エンドユーザー代表)をナビゲートし、共用エリアのクリックロックと高通行量廊下の接着剤固定を組み合わせてライフサイクル価値を最適化するために製品ミックスをカスタマイズする、5万平方フィートを超えるプロジェクトで優れています。

地域分析

北米は2025年の商業用石材プラスチック複合材フローリングの世界市場シェアの32.90%を占めており、ホスピタリティ、医療、教育における施設改修に牽引されています。米国とカナダの購買担当者はIAQ認証と環境性能の公開文書を重視しており、LEED、WELL、および関連フレームワークにリンクする正式な認証の重要性を強化しています。メーカーと認証機関は、排出基準を満たし有効な証明書を維持するSPC製品を公開リストに掲載し、調達チームとデザイナーにコンプライアンスのための共通言語を提供しています。この地域はまた、プロジェクトスケジュールと在庫計画に対応するために地域および海外サプライを組み合わせた多様化された調達戦略の恩恵を受けています。その結果、2026年の仕様フローは、明確な文書、強力なロッキングシステム、およびベースライン遮断目標を満たすかそれを超えるアコースティックパッケージを備えたSPCラインを優先します。

欧州は成熟した改修活動と環境・健康文書に対する高い基準を組み合わせており、ブランドアソートメントとコンプライアンス投資を形成しています。業界団体は、建築家とゼネラルコントラクターの文書化を簡素化するために、ビニルSPCフロアカバリングをカバーする検証済みEPDを作成することで対応しています。欧州のポートフォリオはまた、地域スキームの下で検証されたフタル酸エステルフリー安定剤と排出分類を強調しており、容易に監査可能な企業サステナビリティコンテンツによってサポートされています。ローカライズされた倉庫保管と迅速なサービス対応が厳しい建設スケジュールをサポートし、企業は調達規範と言語の期待に合わせるために欧州サポートチームを維持しています。これらの動きは、2026年の商業購買担当者が大規模な改修予算を牽引する広範な脱炭素化と健康優先事項に対してデザイン、性能、コンプライアンスを整合させるのに役立ちます。

アジア太平洋は最も速く成長する地域であり、2031年までに10.47%のCAGRで、都市化のダイナミクスと多様化されたリジッドコア生産能力の継続的な構築に牽引されています。ベトナムは、輸出と国内需要の両方にサービスを提供するために深水港近くの大規模工場投資により、世界のSPCサプライにおける重要なノードとなっています。企業の開示は、これらの工場が米国と中国の生産能力を補完する高度なアコースティックSPCと耐傷性バリアントを生産し、耐障害性のあるマルチサイトネットワークを形成していることを示しています。地域サプライヤーからの比較ガイダンスは、北米と欧州への貿易協定と輸送プロファイルを含む、中国対ベトナムからのSPC調達の実際的な考慮事項を概説しています。これらの要因は、アジア太平洋を商業用石材プラスチック複合材フローリング市場の製造アンカーと拡大する需要センターの両方として位置づけています。

競合環境

商業用石材プラスチック複合材フローリング市場は中程度の集中度を示しています。市場リーダーは、施設RFQおよび公共調達要件を満たす認証速度と完全な文書セットを引き続き重視しています。IPライセンスと技術パートナーシップは、堅牢なクリック接合性能をサポートし、地域をまたいで活動するディストリビューターとブランドにとって中心的な世界的輸入可能性を保護するため、引き続き重要な手段です。2026年には、ライセンスプラットフォームが耐久性を維持しながらユニット重量を削減する軽量リジッドコア配合を追加し、輸送プロファイルや施工人間工学に敏感なプロジェクトのデザインオプションを拡大しています。この戦略的フォーカスは、アコースティック、IAQ、ライフサイクル要件をサードパーティ資料で実証する必要があるデザイン重視の商業セグメントでの高仕様ヒット率をサポートします。

サプライサイドの戦略は、製造フットプリントの決定と商業リーチを拡大するパートナーシップ構造にも見られます。ベトナムの工場投資は米国とEU港へのリードタイムを短縮し、関税関連の変動に対してヘッジし、アコースティックSPCと強化された耐傷性などの特徴でカテゴリーを強化します。ディストリビューターとコントラクト販売アライアンスは、全国的なカバレッジと一貫したサービスが決定的な医療、教育、施設プロジェクトでのブランドプレゼンスを拡大します。これらの動きは総合的に、プラント間の負荷バランスを改善し、季節的な需要スパイクと輸送の混乱時に配送を維持するための冗長性を生み出します。主要ブランドは、商業用石材プラスチック複合材フローリング市場での実行確実性を優先するエンタープライズ入札においてこの耐障害性を証明ポイントとして使用します。

2026年の製品ポートフォリオは、調達文書のサポートとともに、テクスチャー、アコースティックビルド、低排出材料全体での着実な改善のペースを反映しています。複数の企業が製品ページまたは技術ハブで認証とEPDを直接公開またはリンクし、仕様担当者にコンプライアンス成果物への即時アクセスを提供しています。IAQ証明書、医療対応LVTおよびリジッドコアライン、工場レベルの品質システム証明は、デリケートなスペースへの適格性確認に不可欠です。業界団体のEPDは、サードパーティによるレビューを受け複数年間有効であるため、プロジェクト中の更新負担を軽減し、評価への障壁をさらに低下させます。信頼性の高い開示と着実な製品革新のこの組み合わせは、商業用石材プラスチック複合材フローリング市場のトップブランド層以下では依然として断片化している競争分野全体で信頼性の高い主張を裏付けます。

商業用石材プラスチック複合材(SPC)フローリング産業リーダー

-

CFL Flooring

-

Huali Group

-

Shaw Industries

-

Tarkett

-

Mohawk Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ベトナムのLioncore Industriesが、従来のSPCと比較して重量を25%削減しながら、4層構造(ウェア、デコール、軽量発泡SPCコア、LVTボトム)を通じて優れた寸法安定性、耐久性、防水性能を維持する新しい特許取得済み軽量石材ポリマー複合材(LSPC)技術について、i4Fに独占ライセンス権を付与しました。このイノベーションはi4Fのライセンスプラットフォームを通じて世界中のメーカーに即座に利用可能となりました。

- 2025年5月:HMTX Industriesは、Spartan Surfacesとの全国パートナーシップの拡大を発表し、米国全土でTeknofloorおよびAspecta ブランド製品のSpartanへの全国的な権利を付与しました。このコラボレーションは、サービスの向上、HMTXのリーチの拡大、および高性能デザインフローリングソリューションへの顧客のアクセス向上を目的としています。Nicolette GriecoとKendra Mahenは、それぞれ中西部・米国東部および南西部・西部州の副社長としてTeknofloorブランドの販売を引き続きリードします。

世界の商業用石材プラスチック複合材(SPC)フローリング市場レポートの範囲

| SPCタイル |

| SPCプランク |

| 4.0~5.0 mm |

| 5.1~6.0 mm |

| 6.1~6.5 mm |

| 6.5 mm超 |

| 自己接着 |

| 接着剤固定 |

| インターロッキング・クリックロック |

| その他 |

| ホスピタリティ |

| 医療施設 |

| 教育機関 |

| 小売(ショッピングモール、ショールーム、店舗) |

| オフィス・企業ワークスペース |

| その他の商業用エンドユーザー |

| 直接販売 | オフライン直接プロジェクト・施工業者向け |

| オンラインD2C | |

| 間接販売・ディーラー | ディストリビューター・卸売業者 |

| 専門小売・ホームインプルーブメント | |

| Eコマース・B2Bマーケットプレイス |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | SPCタイル | |

| SPCプランク | ||

| 製品厚さ別 | 4.0~5.0 mm | |

| 5.1~6.0 mm | ||

| 6.1~6.5 mm | ||

| 6.5 mm超 | ||

| 施工方法別 | 自己接着 | |

| 接着剤固定 | ||

| インターロッキング・クリックロック | ||

| その他 | ||

| 商業用エンドユーザー別 | ホスピタリティ | |

| 医療施設 | ||

| 教育機関 | ||

| 小売(ショッピングモール、ショールーム、店舗) | ||

| オフィス・企業ワークスペース | ||

| その他の商業用エンドユーザー | ||

| 流通チャネル別 | 直接販売 | オフライン直接プロジェクト・施工業者向け |

| オンラインD2C | ||

| 間接販売・ディーラー | ディストリビューター・卸売業者 | |

| 専門小売・ホームインプルーブメント | ||

| Eコマース・B2Bマーケットプレイス | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年に向けた商業用石材プラスチック複合材フローリング市場の主要見通しは?

商業用石材プラスチック複合材フローリング市場規模は2025年に69.8 ビリオン 米ドルであり、2026年~2031年にかけて9.45%のCAGRで2031年までに118.7 ビリオン 米ドルに達すると予測されています。

2031年まで商業環境で最も使用される施工方法は何ですか?

インターロッキングクリックロックは2025年に57.10%のシェアでリードしており、購買担当者が改修中の速度、モジュラー修理、および少ない混乱リスクを優先するため8.54%で成長すると予測されています。

高通行量スペースで最も支持を得るフォーマットと厚さはどれですか?

プランクは継続的なビジュアルのために68.30%のシェアを保持し、タイルはアコースティックと安定性のニーズが高まるにつれて9.82%で最も速い成長を示し、6.5 mm超の厚さは9.15%と予測されています。

商業用SPCの最も速い成長を牽引する地域はどこですか?

アジア太平洋は2031年までに10.47%のCAGRで最も速いと予測されており、ベトナムの多様化されたサプライフットプリントと高まる地域需要によってサポートされています。

2026年の商業仕様で最も重要な規格と認証は何ですか?

FloorScore IAQ認証と業界EPDは入札において中心的であり、公開証明書と団体検証レポートがより迅速な資格確認と選定を可能にしています。

ブランドは大規模プロジェクトのサプライリスクをどのように低減しますか?

主要サプライヤーは、マルチサイト製造、クリックシステムのライセンス、標準化されたEPDおよびIAQ文書を組み合わせて、輸入リスクを低減し、リードタイムを短縮し、提出書類を容易にします。

最終更新日: