Taille et part du marché européen des revêtements de sol en composite pierre plastique (SPC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

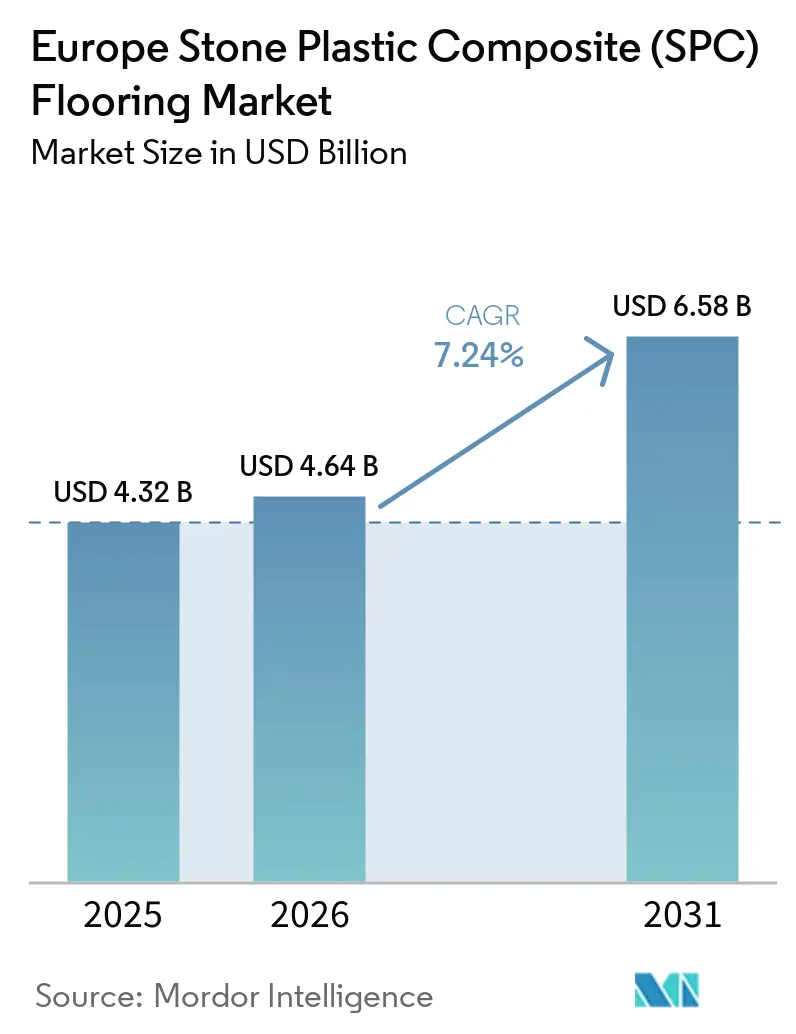

| Taille du marché de l'année de base (2025) | 4.32 Milliards de dollars |

| Taille du Marché (2026) | 4.64 Milliards de dollars |

| Taille du Marché (2031) | 6.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des revêtements de sol en composite pierre plastique (SPC) par Mordor Intelligence

La taille du marché européen des revêtements de sol en composite pierre plastique devrait passer de 4,32 milliards USD en 2025 à 4,64 milliards USD en 2026 et atteindre 6,58 milliards USD d'ici 2031, avec un CAGR de 7,24 % sur la période 2026-2031. L'environnement réglementaire soutient cette trajectoire, car la refonte de la directive sur la performance énergétique des bâtiments (DPEB) intègre des considérations relatives au carbone sur l'ensemble du cycle de vie des bâtiments et fixe des exigences de rénovation progressives qui stimulent la demande de systèmes de revêtement de sol rapides et peu perturbateurs[1]ENERGY.EC.EUROPA EU https://energy.ec.europa.eu/topics/energy-efficiency/energy-performance-buildings/energy-performance-buildings-directive_en. L'adoption bénéficie également des obligations de formation REACH sur les diisocyanates, qui orientent les installateurs vers des solutions de pose par clipsage, réduisant l'exposition aux adhésifs et accélérant les chantiers. Le programme de responsabilité élargie des producteurs (REP) de la France, avec son éco-modulation dans le cadre du dispositif PMCB, encourage le contenu recyclé et la conception en vue du réemploi, favorisant les formulations de composite pierre plastique (SPC) qui permettent la circularité et la démontabilité. La dynamique concurrentielle reste active, car le marché européen des revêtements de sol SPC fait face à des pressions tarifaires liées aux importations, tandis que les marques européennes s'appuient sur des systèmes de verrouillage brevetés, la transparence des déclarations environnementales de produits (DEP) et le service local pour défendre leurs parts de marché.

Principaux enseignements du rapport

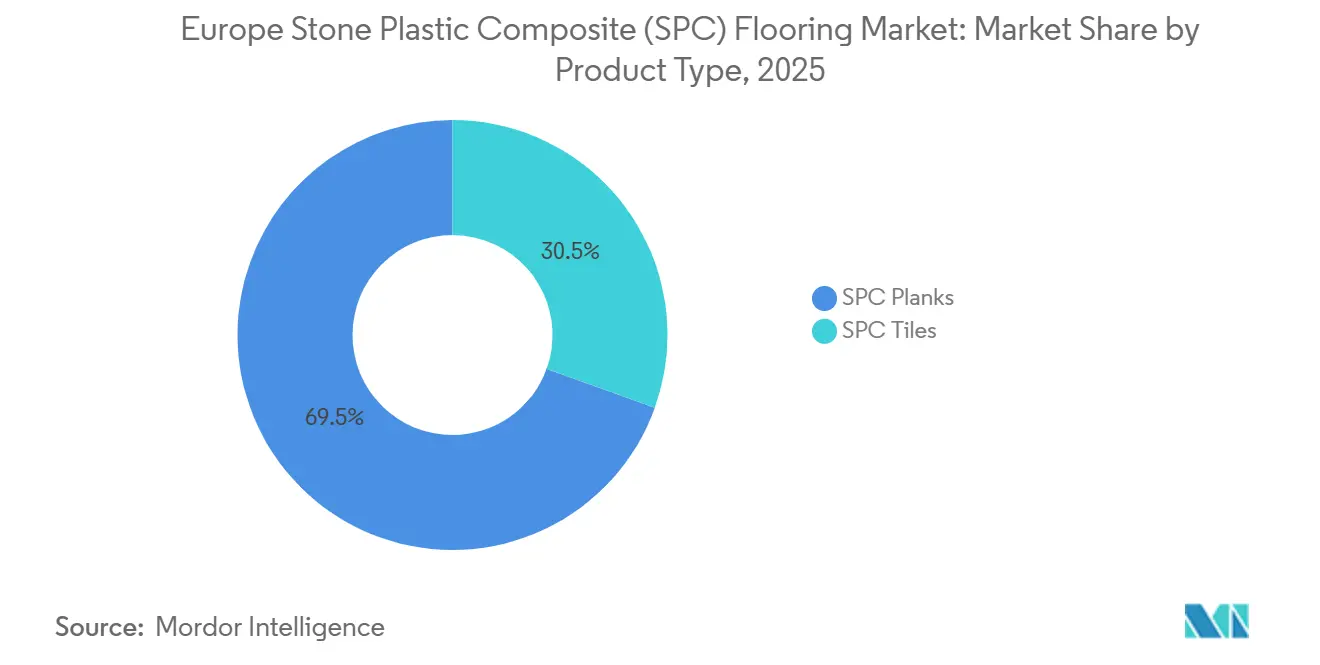

- Par type de produit, les lames SPC ont dominé avec 69,50 % de la part du marché européen des revêtements de sol SPC en 2025, tandis que les carreaux SPC devraient croître à un CAGR de 7,40 % jusqu'en 2031.

- Par épaisseur de produit, la tranche 5,1–6,0 mm a capté 33,60 % de la part du marché européen des revêtements de sol SPC en 2025, tandis que les formats supérieurs à 6,5 mm devraient se développer à un CAGR de 7,85 % jusqu'en 2031.

- Par méthode de pose, les systèmes à emboîtement ou à clipsage ont capté 81,15 % de la part de marché en 2025. Par méthode de pose, les systèmes à emboîtement ou à clipsage devraient se développer à un CAGR de 7,23 % jusqu'en 2031.

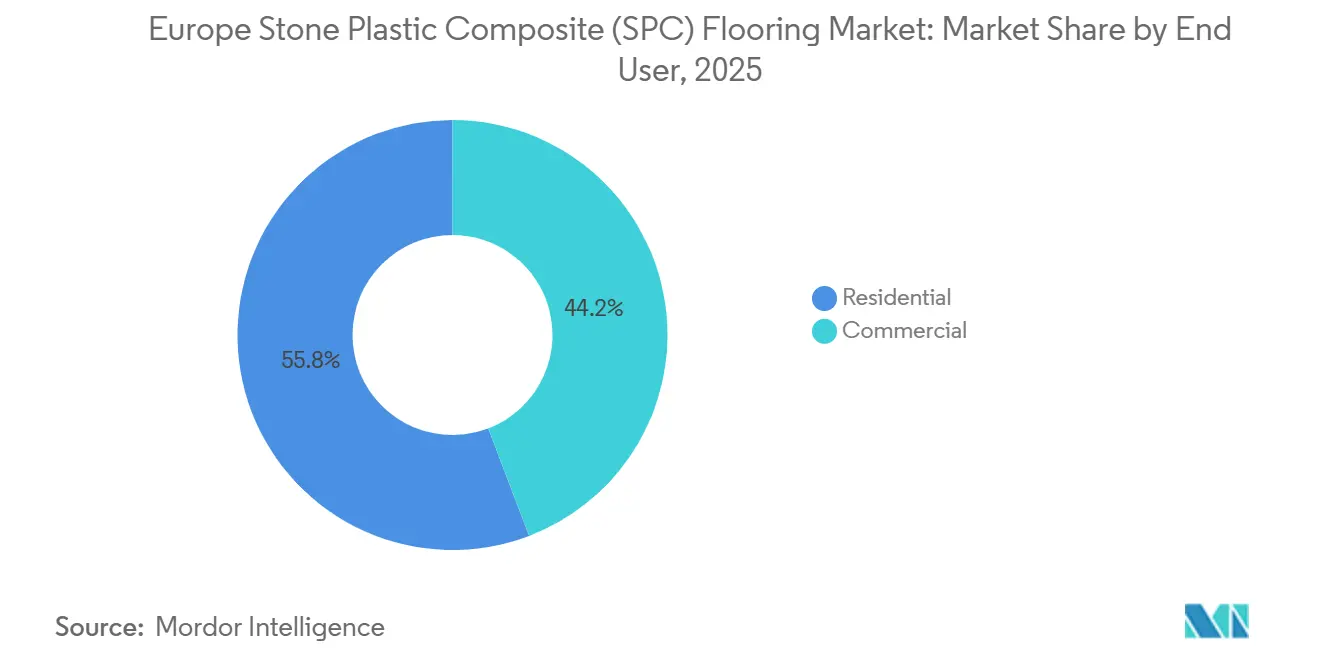

- Par utilisateur final, le résidentiel représentait 55,80 % de la part du marché européen des revêtements de sol SPC en 2025, tandis que le commercial devrait enregistrer un CAGR de 7,35 % jusqu'en 2031.

- Par canal de distribution, les détaillants spécialisés en revêtements de sol dans le segment B2C/vente au détail détenaient 36,73 % de la part du marché européen des revêtements de sol SPC en 2025, tandis que la vente en ligne devrait croître à un CAGR de 8,65 % jusqu'en 2031.

- Par géographie, l'Allemagne a conservé 19,80 % de la part du marché européen des revêtements de sol SPC en 2025, tandis que l'Espagne devrait croître à un CAGR de 7,60 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des revêtements de sol en composite pierre plastique (SPC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La refonte de la DPEB et la vague de rénovation accélèrent les rénovations des bâtiments résidentiels et publics (demande tirée par des revêtements de sol rapides et peu perturbateurs) | +1.2% | UE-27, Norvège, Suisse, Royaume-Uni ; plus fort en Allemagne, France, Pays-Bas (grand parc de bâtiments publics) | Moyen terme (2-4 ans) |

| La part croissante du SPC dans les canaux de revêtements de sol modulaires multicouches (MMF) oriente les spécifications vers des conceptions à noyau rigide | +1.1% | Europe occidentale (Allemagne, France, BENELUX) ; extension à l'Espagne, l'Italie et la Pologne | Moyen terme (2-4 ans) |

| Les restrictions sur les COV et les phtalates stimulent l'adoption de revêtements LVT/SPC rigides sans phtalates | +0.7% | UE-27, alignée sur le règlement sur les produits de construction (RPC) et les limites nationales de COV ; étiquetage A+ en France | Court terme (≤ 2 ans) |

| Les programmes de circularité des marques et de l'UE (VinylPlus, Écolabel UE/RPC/ESPR) récompensent le contenu recyclé et la traçabilité | +0.9% | UE-27, Norvège, Suisse, Royaume-Uni ; premiers gains en France (éco-modulation REP), Allemagne (programmes VinylPlus Deutschland) | Long terme (≥ 4 ans) |

| La formation REACH sur les diisocyanates incite les installateurs à passer du collage aux systèmes rigides à clipsage | +1.0% | UE-27, Royaume-Uni ; impact le plus fort en Allemagne, Autriche, Pays-Bas (grande base d'installateurs avec conformité obligatoire à la formation) | Court terme (≤ 2 ans) |

| L'éco-modulation REP PMCB en France (bonus/pénalités) favorise les SPC recyclables, démontables et prêts pour la reprise | +0.8% | France dans un premier temps, avec extension potentielle à la Belgique et à l'Espagne, à mesure que les dispositifs REP se développent | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Refonte de la directive sur la performance énergétique des bâtiments (DPEB) et vague de rénovation, demande de revêtements de sol rapides et peu perturbateurs

La refonte de la DPEB exige des États membres qu'ils transposent les règles actualisées de performance énergétique et qu'ils adoptent des évaluations du cycle de vie complet pour les nouvelles constructions, ce qui souligne l'importance des matériaux alliant rapidité, efficacité carbone et faible perturbation opérationnelle dans les travaux de rénovation. Le noyau minéral rigide du SPC permet une pose directe sur de nombreux substrats existants, aidant les entrepreneurs à comprimer les délais dans les bâtiments occupés et les équipements publics qui doivent rester ouverts. Les volumes de SPC en France ont atteint 13,9 millions de m² en 2024, dépassant l'Allemagne pour la deuxième année consécutive, les programmes publics et les préférences des consommateurs s'alignant sur les solutions de pose rapide[2]MMFA.EU https://mmfa.eu/en/2025/03/19/2024-sales-figures-steady-growth-for-mmfa-members-as-spc-continues-its-upward-trajectory. Le déploiement de capitaux dans la fabrication européenne renforce cette orientation, notamment l'investissement d'Unilin en 2025 pour accélérer la production et la personnalisation des surfaces pour les formats rigides ciblant les cas d'usage en rénovation. Les marchés nordiques renforcent le lien entre politique et choix de produits, le Danemark et la Norvège dépassant chacun 1 million de m² de SPC en 2024, avec une forte croissance à partir d'une base de normes d'achat public exigeantes. Ces conditions orientent collectivement les budgets et les spécifications vers le marché européen des revêtements de sol SPC, les agences et les propriétaires de bâtiments privilégiant les produits certifiés pouvant être posés avec un minimum de perturbations.

Gains de parts du SPC au sein des MMF, évolution des spécifications vers les noyaux rigides

Au sein de l'écosystème européen des revêtements de sol modulaires multicouches (MMF), le SPC a élargi sa part à 75 % de la catégorie MMF en 2024, contre 65 % en 2023, les prescripteurs privilégiant la stabilité dimensionnelle associée à la polyvalence des aspects bois et pierre. L'évolution de la catégorie a coïncidé avec des baisses du taux de clicsur (CTR) du LVT et de l'EPC, les acheteurs se concentrant sur les noyaux rigides qui résistent mieux aux variations d'humidité et au trafic intense. Des marchés comme l'Italie et la Pologne ont affiché de fortes hausses en 2024 pour les produits polymères, reflétant des projets résidentiels et institutionnels qui préfèrent des surfaces imperméables et résistantes aux rayures dans les rénovations. La publication d'une DEP SPC par la MMFA en mars 2025 offre aux membres un moyen standardisé de communiquer les performances environnementales aux acheteurs publics, soutenant la conformité aux appels d'offres et la documentation dans les marchés publics exigeant des données de cycle de vie vérifiées. Le rebond espagnol de 2024 a mis en évidence des projets hôteliers et à usage mixte qui privilégient les aspects carrelage à noyau rigide pour des rotations de chambres plus rapides et une maintenance coordonnée dans les espaces à fort trafic. Cet ensemble de choix continue d'orienter les spécifications vers le SPC, soutenant la croissance des volumes sur le marché européen des revêtements de sol SPC, même si les cycles de construction neuve ralentissent.

LVT/SPC rigide sans phtalates, les règles sur les COV accélèrent la substitution

Les critères de qualité de l'air intérieur à travers l'Europe influencent la sélection des matériaux, et les lancements de marques ont mis en avant des certifications d'émissions tierces pour rassurer les prescripteurs et les consommateurs. La collection SPC de PROJECT FLOORS lancée en 2025 comprend un certificat Indoor Air Comfort Gold et un passeport produit pour la transparence, signalant l'alignement avec les exigences de faibles émissions dans les bâtiments résidentiels et commerciaux. Du côté du recyclage, VinylPlus a signalé des avancées dans le tri et le traitement permettant l'élimination des plastifiants historiques des flux post-consommation, permettant un contenu recyclé plus élevé sans déclencher de pénalités pour substances dangereuses sur des marchés comme la France. Ces étapes facilitent la recherche de bonus d'éco-modulation dans le cadre des dispositifs REP pour les fabricants dont les produits démontrent leur recyclabilité et leur teneur réduite en substances dangereuses. Des gammes de produits spécifiques à certaines régions, notamment Tarkett Elegance Rigid 55, introduite pour la Grèce avec une épaisseur totale de 5,5 mm et un traitement de surface TEKTANIUM, illustrent comment les marques adaptent les caractéristiques des noyaux rigides aux préférences locales tout en maintenant les avantages de la pose par clipsage[3]TAPEN.GR https://tapen.gr/portfolio/lvt-tarkett-elegance-rigid-55. L'interaction entre l'étiquetage des émissions, la validation du contenu recyclé et les gammes de conception résilientes soutient une adoption régulière sur le marché européen des revêtements de sol SPC, les acheteurs équilibrant conformité et performance.

Les programmes de circularité de l'UE, la REP et les écolabels accélèrent l'utilisation du contenu recyclé

Le programme REP PMCB (Produits et Matériaux de Construction du Bâtiment) de la France applique une éco-modulation aux produits de construction, récompensant le contenu recyclé et la conception en vue du réemploi, ce qui affecte directement les choix de matériaux SPC et la logistique de construction. Les actions des entreprises s'alignent sur cette direction, comme les initiatives SolidTech R de Mohawk et les plans d'investissement plus larges pour 2026 qui mettent l'accent sur l'efficacité des matériaux et la conception circulaire dans les opérations européennes. VinylPlus a rapporté 724 638 tonnes de PVC recyclées en 2024, ainsi qu'une adoption croissante du PVC recyclé par les transformateurs, indiquant des flux post-industriels stables et une augmentation progressive de la participation post-consommation[4]VINYLPLUS.EU https://www.vinylplus.eu/our-achievements/progress-report-2025. Le recyclage des revêtements de sol post-consommation est encore en développement, les chiffres de 2023 étant inférieurs au potentiel total alors que les systèmes développent leurs capacités, mais des projets pilotes comme Revinylfloor ont démontré des technologies de détection qui améliorent la fidélité du tri. Des programmes complémentaires comme Recofloor au Royaume-Uni développent la logistique de retour et améliorent la qualité des matériaux grâce à la participation des entrepreneurs et des distributeurs, contribuant à renforcer les références en matière de circularité dans les appels d'offres publics. Avec la maturation des incitations REP et l'expansion des infrastructures de recyclage, ces voies renforcent la demande de produits SPC conçus pour le réemploi, la récupération et la traçabilité vérifiée sur le marché européen des revêtements de sol SPC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les propositions de restriction des PFAS pourraient affecter les couches de finition/auxiliaires, augmentant le risque de reformulation | -0.6% | UE-27, Norvège ; incertitude la plus élevée en Allemagne, Pays-Bas, Danemark (pays soumissionnaires de la proposition PFAS) | Moyen terme (2-4 ans) |

| Le ralentissement de la construction et les fluctuations des coûts logistiques et des matières premières pèsent sur la demande et les marges | -0.9% | UE-27, Royaume-Uni ; aigu en Allemagne (résidentiel bois -11,8 % en 2024), France (LVT clipsage -21,9 % en 2024) | Court terme (≤ 2 ans) |

| Les éco-contributions REP PMCB en France augmentent les coûts de conformité pour les producteurs/importateurs | -0.4% | France ; extension potentielle à d'autres marchés de l'UE adoptant des dispositifs REP pour les produits de construction | Court terme (≤ 2 ans) |

| La classification feu UE (Bfl-s1/s1 fumée) et les couches acoustiques ajoutent des coûts de test/marquage CE | -0.5% | UE-27, Norvège, Suisse, Royaume-Uni ; plus fort dans les marchés publics commerciaux (Allemagne, NORDICS, France) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques de reformulation des couches de finition liés aux PFAS

La restriction PFAS du règlement REACH crée une incertitude pour les revêtements et auxiliaires utilisés dans les traitements de surface haute performance, incitant les fournisseurs à valider des chimies alternatives en amont. De nombreuses marques ont mis en avant des finitions durables à faibles émissions répondant aux normes d'utilisation intensive sans recourir à des additifs problématiques, et cette tendance se poursuit à mesure que la proposition PFAS de l'ECHA évolue. Les critères d'achat dans les projets publics récompensent généralement la documentation et les tests tiers, incitant les entreprises à aligner leurs systèmes de revêtement sur les restrictions anticipées. Cela peut allonger les délais et augmenter les coûts de développement des produits, les fournisseurs testant les essais d'usure EN 13329 parallèlement aux résultats en matière d'émissions pour maintenir les spécifications. À mesure que les marques font évoluer leurs gammes vers des produits sans PFAS, la période de transition pourrait décaler les calendriers de lancement et les décisions d'assortiment pour les gammes premium sur le marché européen des revêtements de sol SPC.

Ralentissement de la construction et volatilité des matières premières

La composition de la catégorie dans les revêtements de sol a évolué en 2024, les volumes de bois et de LVT clipsage ayant chuté dans les indices suivis par Eurostat, ce qui indique un affaiblissement des dépenses discrétionnaires et des reports de projets dans certaines parties du segment résidentiel. Bien que le SPC ait gagné des parts dans les revêtements de sol modulaires multicouches, la pression sur les marges s'est intensifiée pour les producteurs confrontés à des coûts logistiques plus élevés et à une tarification inégale des résines en raison du cycle de la BCE. Les réponses opérationnelles ont inclus des restructurations et une discipline des dépenses d'investissement en Europe pour améliorer la productivité tout en préservant les capacités dans les lignes prioritaires. À court terme, la conjoncture de la demande reste sensible à l'activité du logement, au taux de 4 % de la BCE et au calendrier des budgets du secteur public dans les municipalités. Cela crée un environnement de planification dans lequel le risque de volume et la variabilité des coûts doivent être équilibrés avec la demande tirée par la rénovation soutenue par la vague de rénovation de l'UE sur le marché européen des revêtements de sol SPC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les lames dominent tandis que les carreaux progressent dans l'hôtellerie et la santé

Les lames SPC détenaient 69,50 % de la part du marché européen des revêtements de sol SPC en 2025, reflétant la préférence des consommateurs pour les aspects bois et le besoin des installateurs de systèmes flottants rapides dans les projets de rénovation. Le marché européen des revêtements de sol SPC bénéficie de la capacité de ce format à faire le lien entre les canaux grand public et professionnels en utilisant les mêmes dimensions de noyau et couches d'usure, simplifiant les stocks et réduisant le temps de pose sur les chantiers occupés. Les profils à clipsage et les sous-couches intégrées contribuent à réduire la transmission du bruit, ce qui reste important dans les immeubles collectifs et les conversions de derniers étages. Le marché européen des revêtements de sol SPC valorise également les gammes de produits associant des couches d'usure robustes à des textures gravées en registre pour améliorer le réalisme dans les espaces de vie et les zones commerciales. Cette combinaison de rapidité, d'esthétique et d'avantages d'entretien au lendemain de la pose fait des lames le choix par défaut dans les rénovations résidentielles et un pilier des programmes commerciaux légers.

Les carreaux SPC devraient croître à un CAGR de 7,40 % jusqu'en 2031, l'hôtellerie, la santé et les rénovations à usage mixte privilégiant les grands formats à aspect pierre et les finitions antidérapantes qui maintiennent la disponibilité opérationnelle. La taille du marché européen des revêtements de sol SPC pour les formats carreaux devrait s'élargir parallèlement aux lancements spécifiques à certaines régions qui adaptent les formats, épaisseurs et finitions aux projets publics et aux chambres d'hôtel. Les agencements en carreaux peuvent réduire les déchets dans les pièces carrées et les espaces ouverts, et la pose collée dans les couloirs ou les halls peut améliorer la résistance aux charges ponctuelles là où les chariots ou les brancards sont courants. Les nouveaux assortiments pour l'Europe du Sud, notamment Elegance Rigid 55, introduite pour la Grèce, montrent comment les marques positionnent les carreaux à noyau minéral pour des applications résidentielles intensives et commerciales modérées avec des évaluations de performance claires. Alors que les marchés publics mettent l'accent sur les matériaux certifiés et la maintenance prévisible, les designs en carreaux capteront progressivement une plus grande part du marché européen des revêtements de sol SPC dans les projets bénéficiant de la continuité esthétique pierre et d'une robuste facilité de nettoyage.

Par épaisseur de produit : 5,1–6,0 mm en tête, les formats ultra-épais prennent de l'élan

La tranche 5,1–6,0 mm a capté une part de 33,60 % en 2025, ancrant le centre de volume de la catégorie en équilibrant coût, poids et performance pour un usage quotidien. Cette plage sert les environnements résidentiels de milieu de gamme et commerciaux légers où la pose flottante et la sous-couche intégrée offrent une voie simple vers le confort et le contrôle acoustique. Les assortiments des entreprises dans cette zone mettent souvent en avant des allégations sans formaldéhyde et à faibles émissions, ainsi que des classements de classe 23 ou 31 qui élargissent les options de placement dans toutes les pièces. On trouve sur le marché des gammes de noyaux rigides orientées budget qui mettent en avant la facilité de clipsage, la durabilité et la compatibilité avec les systèmes de chauffage par le sol standard pour les appartements modernes. Le marché européen des revêtements de sol SPC s'appuie sur ce point d'équilibre pour assurer un débit constant dans les réseaux de vente spécialisée et les comptes professionnels.

Les formats supérieurs à 6,5 mm devraient croître à un CAGR de 7,85 % jusqu'en 2031, les prescripteurs dans les segments résidentiels de luxe et commerciaux premium recherchant une plus grande solidité sous les pieds et de meilleures performances acoustiques aux chocs. La taille du marché européen des revêtements de sol SPC pour ces profils plus épais évoluera avec les projets qui mettent l'accent sur les améliorations acoustiques et la résistance aux enfoncements sous les charges roulantes. Les offres en vente au détail démontrent comment la densité de noyau accrue et l'isolation intégrée aident à atteindre les classements d'usage de classe 23 et 34 tout en préservant la commodité de la pose par clipsage dans les espaces intensifs. Le cadre d'éco-modulation REP PMCB de la France favorise davantage les conceptions qui résistent au démontage et à la réinstallation sans endommager les profils de verrouillage, renforçant ainsi l'argument en faveur des noyaux robustes dans les modèles circulaires. Sur la période de prévision, les formats plus épais continueront à gagner en pénétration dans les pièces où l'acoustique premium et la durabilité ont plus de poids que le coût au mètre carré.

Par utilisateur final : le résidentiel génère les revenus, le commercial progresse sur la valeur du cycle de vie

Le résidentiel représentait 55,80 % de la part des revenus en 2025, soutenu par un large parc installé et des cycles de rénovation réguliers dans les cuisines, salles de bains, salons et couloirs. Les priorités des acheteurs incluent la performance imperméable, la stabilité dimensionnelle et des poses flottantes simples qui évitent les certifications d'adhésifs dans le cadre des exigences REACH sur les diisocyanates. Le marché européen des revêtements de sol SPC gagne la confiance dans ce canal grâce à des profils d'air intérieur certifiés, de longues garanties domestiques et une large gamme de sélections décoratives alignées sur les préférences actuelles en matière de couleurs et de textures. Les portefeuilles de marques mettent également en avant des options avec du contenu recyclé pour répondre aux objectifs de durabilité des ménages, en plus de la valeur et de la praticité. Les communications des entreprises en 2026 soulignent la poursuite des investissements dans les capacités européennes et le développement de produits pour répondre à ces tendances de la demande.

Le commercial devrait croître à un CAGR de 7,35 % alors que les hôtels, bureaux, établissements de santé et établissements d'enseignement se concentrent sur le coût du cycle de vie, la maintenance prévisible et la documentation de conformité. Le secteur européen des revêtements de sol SPC continue de s'adapter en proposant des produits avec des couches d'usure plus épaisses, des finitions antidérapantes et des données environnementales sur les produits alignées sur les exigences des appels d'offres publics. Des programmes comme VinylPlus et Recofloor élargissent la boîte à outils circulaire disponible pour les prescripteurs planifiant les cycles de remplacement et la récupération des matériaux sur la durée de vie des bâtiments. Dans l'hôtellerie, les carreaux à noyau rigide remplacent souvent la céramique dans les chambres pour accélérer la rénovation et réduire les temps d'arrêt, tandis que les couloirs à usage intensif peuvent conserver des produits collés pour la performance aux charges ponctuelles. Les investissements des entreprises dans les usines et centres de R&D européens sont conçus pour protéger les délais de livraison et personnaliser les assortiments pour ces besoins commerciaux variés.

Par méthode de pose : le clipsage en tête, tandis que l'adhésif conserve un rôle commercial spécialisé

Les systèmes à emboîtement ou à clipsage détenaient 81,15 % de part en 2025, en faisant la principale méthode de pose pour les applications de revêtements de sol SPC résidentiels et commerciaux en Europe. Leur avance reflète une évolution plus large vers une installation plus rapide et plus simple, notamment dans les travaux de rénovation, où des délais de chantier plus courts et une moindre perturbation sont importants. Depuis août 2023, les règles REACH exigent une formation pour les utilisateurs professionnels d'adhésifs polyuréthane contenant des diisocyanates, ajoutant des étapes de conformité et des coûts supplémentaires pour les installateurs et rendant les systèmes sans adhésif plus attrayants. Les produits à clipsage s'alignent également bien avec le cadre d'éco-modulation REP PMCB de la France, qui récompense les matériaux de construction réutilisables et démontables, car ces revêtements peuvent être retirés et réinstallés avec un minimum de dommages. Cette combinaison de facilité d'installation, de moindre complexité de manipulation et de meilleures références en matière de circularité continue de soutenir la demande de clipsage sur le marché européen des revêtements de sol SPC.

Les systèmes à emboîtement ou à clipsage devraient également croître à un CAGR de 7,23 % jusqu'en 2031, montrant que les systèmes flottants sont susceptibles de continuer à élargir leur rôle même si les méthodes adhésives conservent une niche claire dans les applications commerciales exigeantes.

Par canal de distribution : le commerce de détail maintient son échelle, la vente en ligne progresse grâce à la confiance dans la pose par clipsage

Les détaillants spécialisés en revêtements de sol dans le segment B2C/vente au détail détenaient 36,73 % de la part du marché européen des revêtements de sol SPC en 2025, tandis que la vente en ligne devrait croître à un CAGR de 8,65 % jusqu'en 2031. Le marché européen des revêtements de sol SPC bénéficie des présentoirs en magasin qui exposent côte à côte les couches d'usure, les textures de surface et les options acoustiques, ce qui aide les ménages et les petits entrepreneurs à s'aligner sur la performance et le prix. Les showrooms soutiennent également des assortiments à tickets plus élevés combinant émissions certifiées, résistance aux rayures et longues garanties, ce qui justifie un positionnement premium. Les investissements dans la production européenne alimentent ce canal en assurant des délais de livraison constants pour l'étendue des décors et le réalisme des surfaces, réduisant le risque de substitution pendant les périodes de rénovation chargées.

La vente en ligne devrait croître à un CAGR de 8,65 % à mesure que les acheteurs gagnent en confiance dans les tailles standardisées, la pose simple et les politiques de retour qui réduisent le risque d'achat. Le marché européen des revêtements de sol SPC pour le commerce électronique s'élargira à mesure que les marques optimisent le contenu, l'échantillonnage et la logistique pour la livraison directe aux ménages et aux micro-entrepreneurs. Les pages produits qui affichent clairement les évaluations de performance, les certificats d'émissions et les guides de pose peuvent raccourcir le cycle d'évaluation et convertir la considération en achat. Les détaillants et les sites de marques utilisent également des ensembles de décors sélectionnés pour guider les choix pièce par pièce, contribuant à combler le fossé entre l'expérience en showroom et la commodité numérique. À mesure que les entrepôts régionaux et les réseaux de livraison transfrontaliers s'améliorent, les volumes en ligne continueront à compléter les ventes en magasin sans déplacer le rôle consultatif du commerce de détail spécialisé sur le marché européen des revêtements de sol SPC.

Analyse géographique

L'Allemagne a conservé 19,80 % de la part du marché européen des revêtements de sol SPC en 2025, soutenue par son large réseau de distributeurs et le rôle ancré des installateurs dans la rénovation résidentielle. Les volumes de produits polymères en Allemagne ont augmenté en 2024, bien que le rythme ait reflété un ralentissement général du logement qui a tempéré l'expansion de la catégorie. La France a mené l'Europe en SPC par volume pour la deuxième année consécutive en 2024, et son cadre REP renforce les incitations pour les produits qui démontrent un contenu recyclé et une réutilisabilité. Les DEP documentées pour le SPC facilitent désormais les projets publics dans la zone DACH et en France, où les données environnementales vérifiées constituent une exigence d'achat. Ces conditions soutiennent la demande dans les deux pays, même si la composition de l'activité de rénovation résidentielle et publique évolue tout au long de la période de prévision.

L'Espagne devrait être le marché de grande taille à la croissance la plus rapide avec un CAGR de 7,60 % jusqu'en 2031, les rénovations liées au tourisme et les mises à niveau du logement côtier se poursuivant. L'Espagne a affiché un fort rebond en 2024 pour les produits polymères, qui a compensé les ralentissements antérieurs de la construction et a positionné les distributeurs pour un meilleur débit en 2026. L'Italie et la Pologne ont également fortement progressé en 2024, les programmes de logement résidentiel et social ayant spécifié des surfaces imperméables à l'entretien simple. Les marchés nordiques sont restés remarquables pour leur forte pénétration du SPC par rapport à la population et pour l'adoption numérique qui raccourcit le chemin de la recherche à l'achat. Le Royaume-Uni a également progressé en 2024, aidé par une logistique de reprise établie qui renforce les arguments de durabilité dans les projets commerciaux et publics.

À travers l'Europe, les résultats de la catégorie en 2024 ont illustré comment l'activité de rénovation et le soutien des financements publics peuvent contrebalancer des indicateurs de construction neuve plus faibles, notamment lorsque la documentation des produits et les voies circulaires sont en place. Le marché européen des revêtements de sol SPC continuera à s'aligner sur les politiques qui valorisent la rapidité, les émissions vérifiées et la récupérabilité, ce qui convient aux noyaux rigides qui se clipsent sur les surfaces existantes. La combinaison des programmes de subventions nationaux, des incitations REP et de la familiarité des installateurs crée une voie pour une adoption régulière tout au long de la fenêtre de prévision.

Paysage concurrentiel

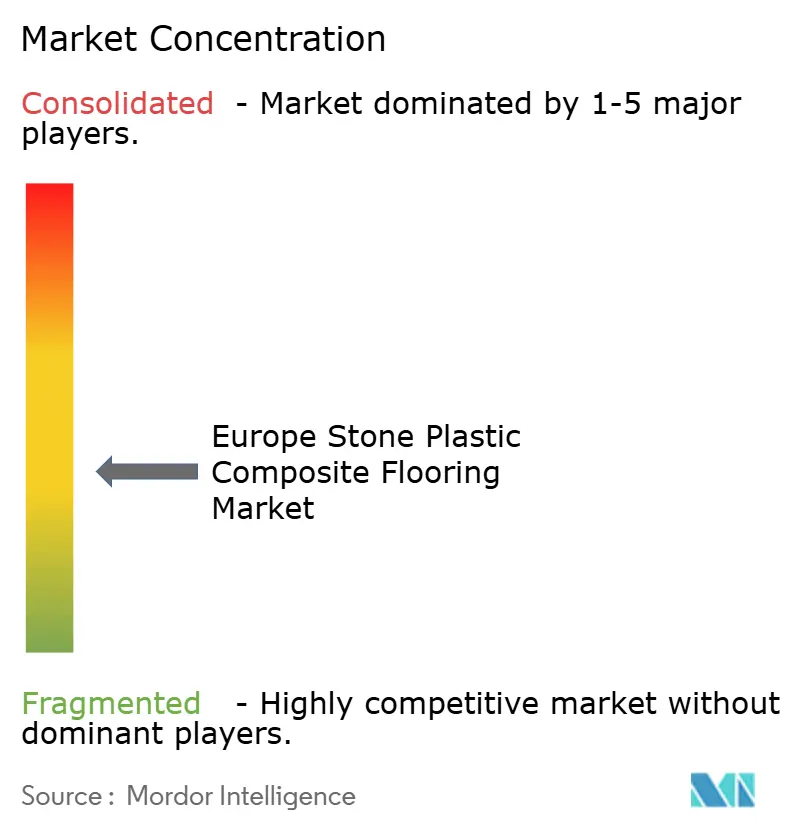

Le marché européen des revêtements de sol SPC présente une fragmentation modérée, les cinq premiers acteurs détenant ensemble environ 30 à 40 % de part combinée, tandis que de nombreux transformateurs régionaux et importateurs se font concurrence sur le prix et le service. Les marques européennes s'appuient sur des investissements de production et une différenciation par le design pour protéger le débit et réduire le risque de substitution pendant les périodes de rénovation chargées. L'investissement d'Unilin en 2025 en Belgique a augmenté la capacité maximale et amélioré le réalisme des surfaces grâce à des processus assistés par intelligence artificielle, contribuant à approvisionner les assortiments phares dans les showrooms de la région. La participation à VinylPlus et la documentation DEP renforcent la crédibilité dans les appels d'offres publics qui exigent des données environnementales traçables et des options de récupération.

La concurrence s'intensifie autour de trois thèmes importants pour les prescripteurs et les détaillants : la rapidité de pose, la performance environnementale documentée et la durabilité éprouvée dans les zones à fort usage. Des programmes comme Recofloor et les passeports produits des entreprises pour la transparence des émissions aident à soutenir les exigences d'achat tout en guidant la reprise et le recyclage dans les déploiements commerciaux. Les portefeuilles européens reflètent également les préférences régionales à travers des gammes à dominante carreaux dans les marchés hôteliers et des formats plus épais là où le confort acoustique est un facteur d'achat. À mesure que ces thèmes se précisent, le marché européen des revêtements de sol SPC reste ouvert aux marques challengers qui offrent une documentation crédible, des délais de livraison stables et un soutien localisé.

Les plans d'investissement disciplinés pour 2026 indiquent une attention continue à l'efficacité des coûts et au développement de produits pour naviguer dans la pression sur les marges due aux importations et à la variabilité logistique. Les actions de restructuration en 2025 visaient à aligner les capacités sur la demande tout en protégeant les pipelines d'innovation pour les gammes à noyau rigide et hybrides en Europe. Ces étapes, combinées aux DEP portées par les associations et à l'expansion de la logistique de reprise, positionnent les principaux fournisseurs pour concourir efficacement pour les travaux de rénovation qui valorisent les matériaux certifiés et la pose prévisible.

Leaders du secteur européen des revêtements de sol en composite pierre plastique (SPC)

Mohawk Industries

Tarkett

Gerflor

Beaulieu International Group (BerryAlloc)

James Halstead plc (Polyflor)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Mohawk Industries a publié ses résultats du quatrième trimestre 2025, dévoilant des plans pour investir environ 480 millions USD en 2026 dans des projets d'expansion des capacités, des initiatives de réduction des coûts et des améliorations opérationnelles dans son segment Revêtements de sol reste du monde, qui comprend l'Europe. L'entreprise anticipe une amélioration des ventes et des bénéfices en 2026, les marchés du logement européens bénéficiant de taux hypothécaires plus bas et d'une plus grande disponibilité des logements existants.

- Mars 2026 : Karndean Designflooring a lancé trois nouvelles « Esthétiques de design » (Senti, Luma, Dopa•Mine) pour 2026, s'appuyant sur un concept de 2025. Ces styles de design d'intérieur sélectionnés sont associés à des recommandations de revêtements de sol résilients et promus directement auprès des consommateurs via les réseaux sociaux et le site web de l'entreprise, soutenus par des brochures et des sessions de formation produit pour les détaillants.

Périmètre du rapport sur le marché européen des revêtements de sol en composite pierre plastique (SPC)

| Carreaux SPC |

| Lames SPC |

| 4,0–5,0 mm |

| 5,1–6,0 mm |

| 6,1–6,5 mm |

| Supérieur à 6,5 mm |

| Auto-adhésif |

| Collé |

| Emboîtement/Clipsage |

| Autres |

| Résidentiel |

| Commercial |

| B2C/Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | |

| En ligne | |

| Quincailleries locales (marché non organisé) | |

| Autres canaux de distribution | |

| B2B/Entrepreneurs/Constructeurs |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX |

| NORDICS |

| Reste de l'Europe |

| Par type de produit | Carreaux SPC | |

| Lames SPC | ||

| Par épaisseur de produit | 4,0–5,0 mm | |

| 5,1–6,0 mm | ||

| 6,1–6,5 mm | ||

| Supérieur à 6,5 mm | ||

| Par méthode de pose | Auto-adhésif | |

| Collé | ||

| Emboîtement/Clipsage | ||

| Autres | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | ||

| En ligne | ||

| Quincailleries locales (marché non organisé) | ||

| Autres canaux de distribution | ||

| B2B/Entrepreneurs/Constructeurs | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché européen des revêtements de sol en composite pierre plastique jusqu'en 2031 ?

La taille du marché européen des revêtements de sol en composite pierre plastique devrait atteindre 6,58 milliards USD d'ici 2031 à un CAGR de 7,24 % sur 2026–2031, soutenue par des rénovations pilotées par les politiques et l'innovation produit.

Quels formats dominent la demande en Europe en 2026 ?

Les lames SPC dominent grâce à des poses flottantes rapides et un large choix de décors, tandis que les carreaux progressent dans l'hôtellerie et la santé, où les aspects pierre et la résistance au glissement sont importants.

Comment les politiques de l'UE affectent-elles les spécifications des revêtements de sol SPC ?

La refonte de la DPEB élève la performance sur l'ensemble du cycle de vie dans les rénovations, et le REP PMCB de la France récompense le contenu recyclé et la réutilisabilité, ce qui favorise les conceptions SPC conformes.

Quels segments d'utilisateurs finaux affichent le plus fort dynamisme ?

Le résidentiel détient la plus grande part à 55,80 %, tandis que le commercial affiche une croissance plus rapide à un CAGR de 7,35 %, les appels d'offres valorisant le coût du cycle de vie, la documentation des émissions et la récupérabilité.

Quelles géographies européennes sont les plus attractives jusqu'en 2031 ?

L'Allemagne reste un grand marché structuré avec un leadership par part en 2025, tandis que l'Espagne affiche la croissance projetée la plus rapide à un CAGR de 7,60 % dans l'hôtellerie et les rénovations côtières.

Quelle documentation soutient la conformité aux appels d'offres publics pour le SPC ?

Les DEP de la MMFA et la participation aux programmes VinylPlus ou Recofloor aident à satisfaire les exigences de spécification et de circularité dans les projets publics et privés de grande envergure.

Dernière mise à jour de la page le: