Marktgröße und Marktanteil für kommerzielle Stein-Kunststoff-Verbundböden (SPC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.56 Milliarden US-Dollar |

| Marktgröße (2031) | 11.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für kommerzielle Stein-Kunststoff-Verbundböden (SPC) von Mordor Intelligence

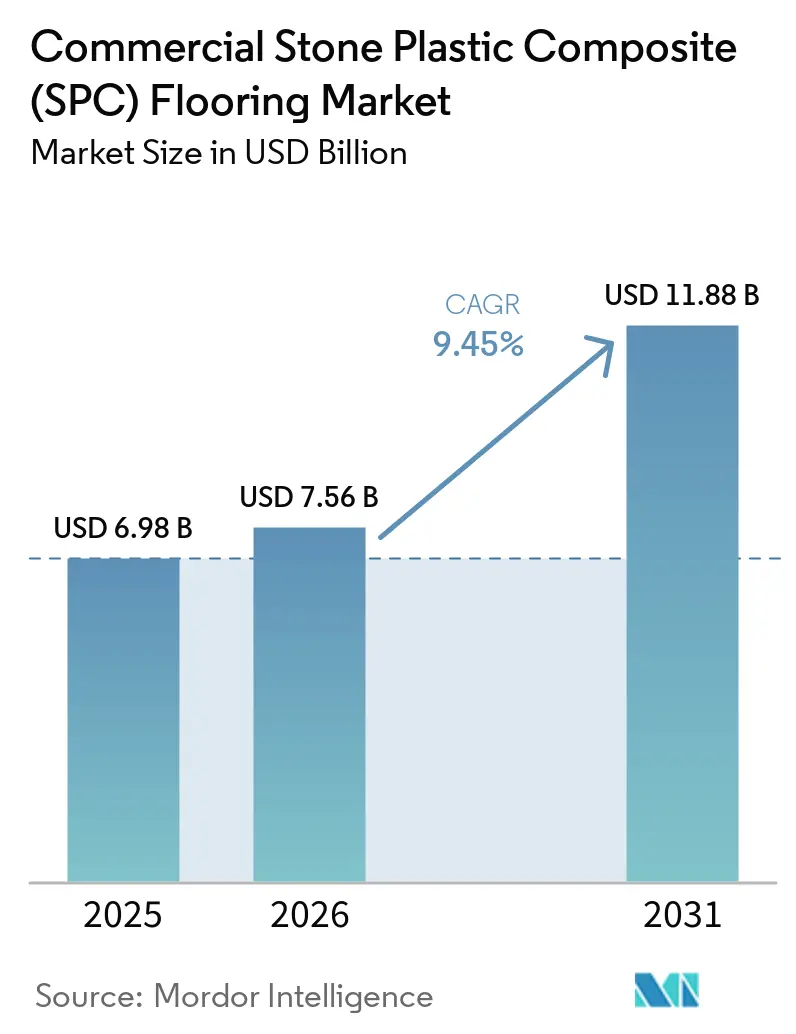

Die Marktgröße für kommerzielle Stein-Kunststoff-Verbundböden wurde im Jahr 2025 auf 6,98 Milliarden USD geschätzt und soll von 7,56 Milliarden USD im Jahr 2026 auf 11,88 Milliarden USD bis 2031 wachsen, bei einem CAGR von 9,45 % während des Prognosezeitraums (2026–2031). Die Nachfrage im Jahr 2026 konzentriert sich auf schnelle Verlegung, wasserdichte Leistung und Dimensionsstabilität, die Renovierungsprogramme in Büros, Gastronomie, Gesundheitswesen und Bildungseinrichtungen unterstützen. Käufer in diesen Bereichen betrachten Innenraumluftqualitätsnachweise mittlerweile als Grundvoraussetzung für Ausschreibungen, was die Relevanz von FloorScore und vergleichbaren Zertifizierungen erhöht, die direkt mit Nachhaltigkeitsgebäuderahmen verknüpft sind. Branchenverbände haben auch den Zugang zu Umweltdeklarationen für SPC durch standardisierte Umweltproduktdeklarationen (EPDs) erweitert, die die Dokumentation für Bewertungssysteme und öffentliche Beschaffung vereinfachen. Kapazitätsverlagerungen und Nearshoring-Programme gestalten weiterhin die Lieferkettennetzwerke um, unterstützt durch neue Anlagen in Vietnam, die moderne Hartkernentwürfe und fortschrittliche akustische Konstruktionen in diversifizierte, länderübergreifende Netzwerke integrieren. Lizenzierungsaktivitäten rund um Hartkern- und Verriegelungstechnologien bleiben ein wichtiger Wettbewerbshebel, da sie legale Importe, kohärente Produkt-Roadmaps und glaubwürdige Leistungsansprüche in spezifikationsgetriebenen Ausschreibungen unterstützen[1]I4F.COM https://i4f.com/article/lioncore-selects-i4f-as-exclusive-licensor-for-its-new-patented-l-spc-lightweight-rigid-core-product-build-up-and-composition/.

Wichtigste Erkenntnisse des Berichts

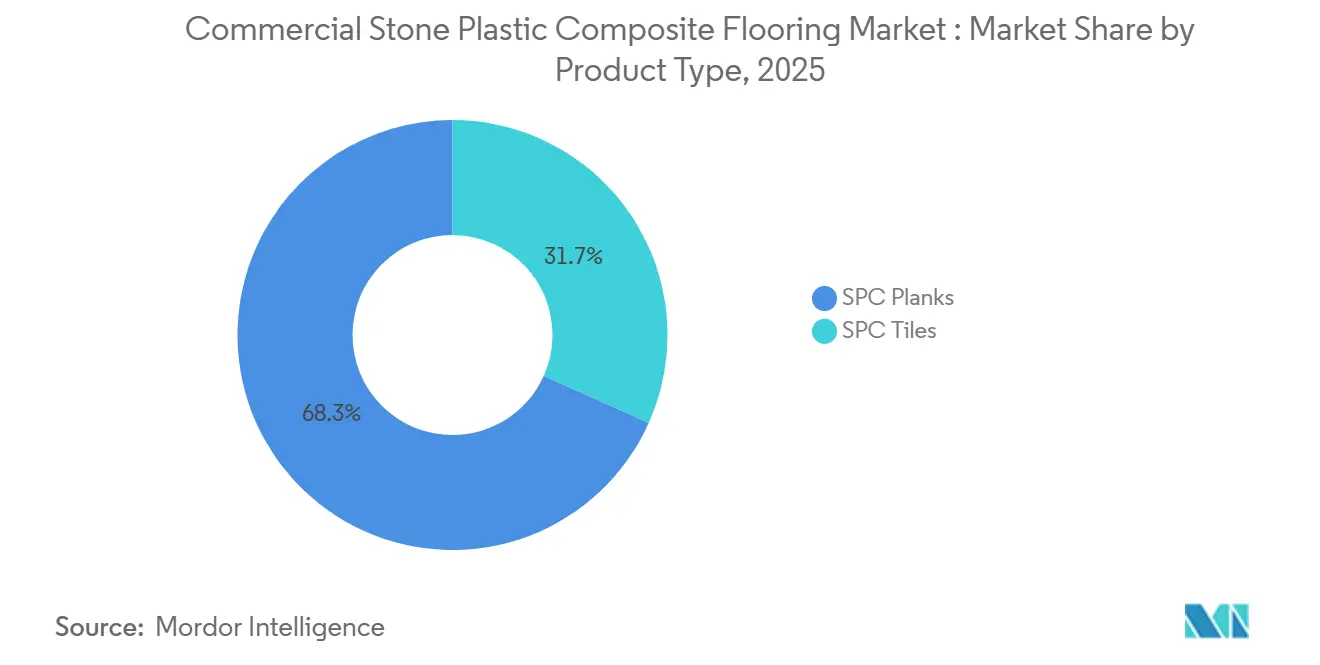

- Nach Produkttyp führten Dielen mit einem Anteil von 68,30 % am globalen Markt für kommerzielle Stein-Kunststoff-Verbundböden im Jahr 2025; Fliesen werden bis 2031 das schnellste Wachstum mit einem CAGR von 9,82 % verzeichnen.

- Nach Produktdicke entfiel auf das Band von 5,1–6,0 mm ein Anteil von 42,75 % am globalen Markt für kommerzielle Stein-Kunststoff-Verbundböden im Jahr 2025; Dicken über 6,5 mm werden bis 2031 voraussichtlich mit einem CAGR von 9,65 % wachsen.

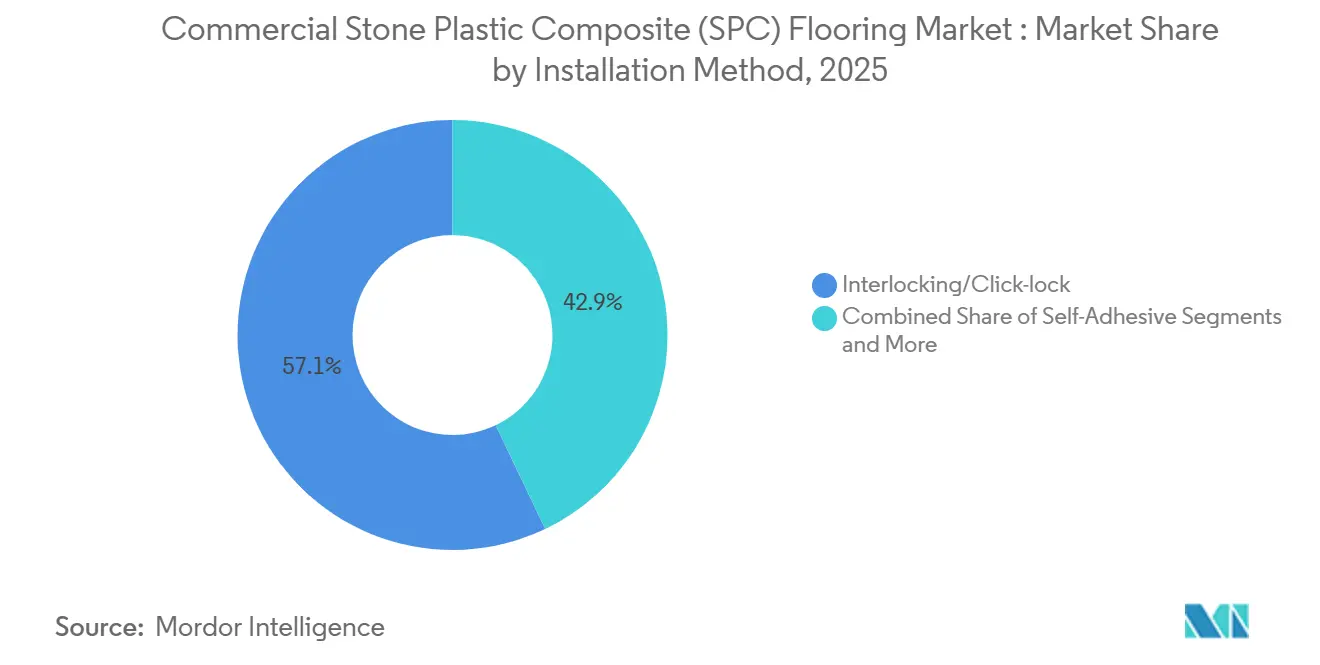

- Nach Verlegemethode hielt die Klick-Verriegelung im Jahr 2025 einen Anteil von 57,10 % am globalen Markt für kommerzielle Stein-Kunststoff-Verbundböden; diese Methode wächst mit einem CAGR von 8,54 % bis 2031.

- Nach gewerblichem Endnutzer hielten Büros und Unternehmensarbeitsbereiche im Jahr 2025 einen Anteil von 25,00 % am globalen Markt für kommerzielle Stein-Kunststoff-Verbundböden; das Einzelhandelssegment wächst mit einem CAGR von 10,03 % bis 2031.

- Nach Vertriebskanal hielten indirekte Händler im Jahr 2025 einen Anteil von 61,85 % am globalen Markt für kommerzielle Stein-Kunststoff-Verbundböden; dieses Segment wächst mit einem CAGR von 9,78 % bis 2031.

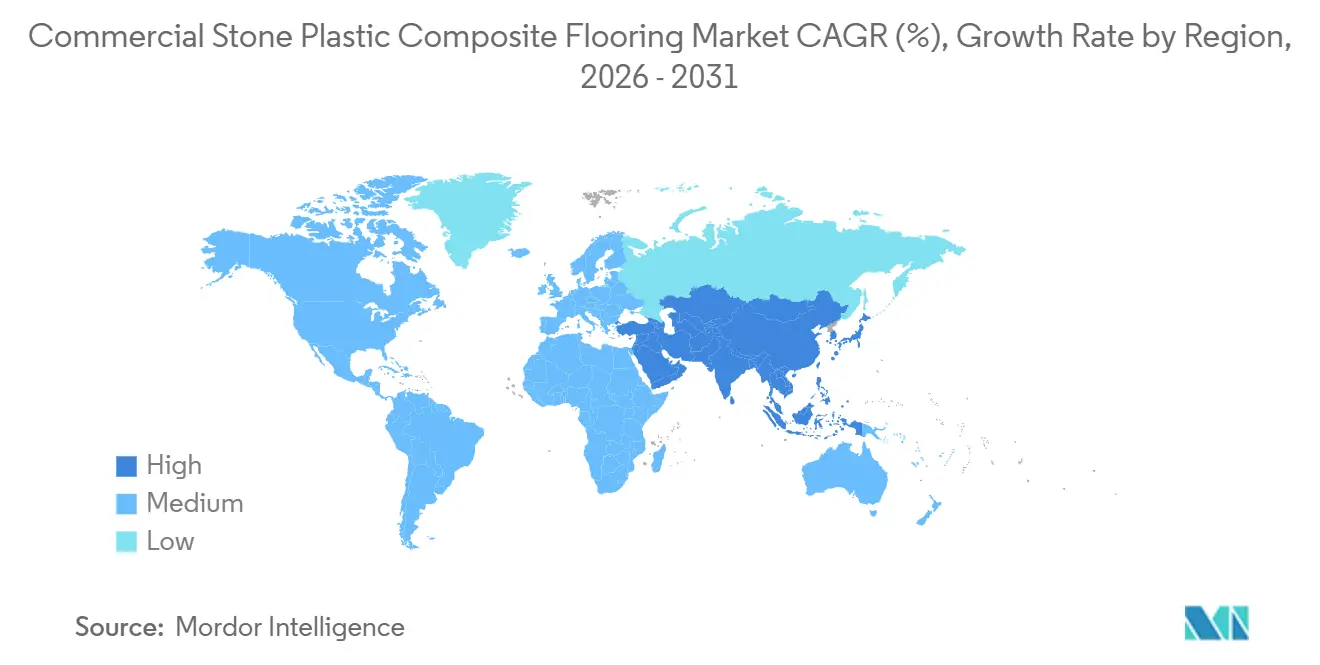

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 32,90 % am globalen Markt für kommerzielle Stein-Kunststoff-Verbundböden; Asien-Pazifik wird voraussichtlich mit einem CAGR von 10,47 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kommerzielle Stein-Kunststoff-Verbundböden (SPC)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungsgetriebene Nachfrage nach schnellen, ausfallzeitarmen Hartkernen in gewerblichen Innenräumen | +1.8% | Global, mit akutem Druck in der nordamerikanischen Gastronomie, europäischen Bürorenovierungen und asiatisch-pazifischen Mischnutzungsprojekten | Kurzfristig (≤ 2 Jahre) |

| Hartkern (SPC) gewinnt Marktanteile innerhalb von LVT für Langlebigkeit und Wasserdichtigkeit | +1.5% | Globaler Kern, insbesondere Fertigungszentren im asiatisch-pazifischen Raum und nordamerikanische Endmärkte | Mittelfristig (2–4 Jahre) |

| IAQ-zertifiziertes emissionsarmes SPC erleichtert Spezifikationen im Gesundheitswesen und in Bildungseinrichtungen | +1.2% | Nordamerika und die EU, aufkommend im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachsende gewerbliche Nutzung in Büros, Gastronomie, Gesundheitswesen und Bildungseinrichtungen | +2.0% | Global, angeführt von der Urbanisierung im asiatisch-pazifischen Raum und stetigen Renovierungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Akustische und leichtgewichtige Kerninnovationen ermöglichen die Einhaltung von Vorschriften und den Komfort der Nutzer | +0.9% | Nordamerikanischer Mehrfamilienwohnungsbau, gemischte Nutzung in der EU, dicht besiedelte städtische Projekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nearshoring und regionale SPC-Werke reduzieren Zoll- und Lieferzeitrisiken | +0.6% | USA, Kanada, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungsgetriebene Nachfrage nach schnellen, ausfallzeitarmen Hartkernen in gewerblichen Innenräumen

Projektverantwortliche bevorzugen SPC-Hartkerne für Renovierungspläne, die den Betrieb von Einrichtungen aufrechterhalten, während die Bauarbeiten zonenweise voranschreiten. Laut Installationsanleitungen der Hersteller ermöglichen Klick-Verriegelungssysteme eine schwimmende Verlegung, die deutlich schneller ist als Klebemontage-Alternativen, mit sofortigem Begehbarkeit und ohne 24–48-stündige Aushärtezeit des Klebstoffs, was zu reduziertem Arbeitsaufwand und minimalen Betriebsunterbrechungen in belegten Gastronomie- und Büroflächen führt. Diese schwimmenden Konstruktionen überbrücken geringfügige Unebenheiten des Untergrunds ohne aufwendige Oberflächenvorbereitung und reduzieren Nachbesserungen im Vergleich zu Klebemontage-Optionen, die längere Aushärtezeiten und intensivere Vorbereitungsarbeiten erfordern. Institutionelle Umgebungen priorisieren emissionsarme Zertifizierungen, um die Wiederinbetriebnahme nach Renovierungen zu beschleunigen, weshalb FloorScore, das nach den VOC-Grenzwerten des California Section 01350 testet, zum Standard für die Beschaffung in Gesundheits- und Bildungseinrichtungen geworden ist, die LEED-, WELL- oder CHPS-Konformität anstreben. Renovierungsreferenzen der Hersteller heben sauberere Ausführung, wasserdichte Kerne, die tägliche Nassreinigung und Verschüttungen tolerieren, sowie ein geringeres Risiko feuchtigkeitsbedingter Verzögerungen in gewerblichen Innenräumen hervor.

Hartkern (SPC) gewinnt Marktanteile innerhalb von LVT für Langlebigkeit und Wasserdichtigkeit

SPC-Hartkernkonstruktionen lösen Probleme mit der Dimensionsstabilität effektiver als herkömmliche flexible LVT. Herstellerspezifikationen und Produktvergleiche betonen niedrige Ausdehnungsraten (typischerweise ≤0,05 %, wobei einige eine Schrumpfung von ≤0,02 % berichten) und stabile Leistung bei Temperaturschwankungen, wobei hochdichte Kerne und dickere gewerbliche Nutzschichten (0,5 mm / 20 mil oder mehr) Rollstuhlprüfungen (häufig 25.000 Zyklen unter 90 kg Last bestanden) für Rolllasten und stark frequentierte Bereiche wie Flure und Lobbys unterstützen. Der wasserdichte Kern von SPC verhindert Quellen und Oberflächenverformungen nach täglicher Nassreinigung und Verschüttungen in sterilen Verarbeitungsbereichen des Gesundheitswesens, Küchen und öffentlichen Toiletten, im Gegensatz zu flexiblem LVT, das durch längere Feuchtigkeitseinwirkung an den Rändern beeinträchtigt werden kann. Das Format wird häufig mit Klicksystemen unter formellen Lizenzvereinbarungen geliefert, um konsistente Verriegelungsintegrität und wiederholbare Qualität über große Flächen zu gewährleisten. Diese Produkteigenschaften treiben zusammen die Substitution von flexiblem Vinyl hin zu Hartkernoptionen im gewerblichen Segment im Jahr 2026 voran[2]Adasea Content Team, "How to Hedge Against PVC Price Trends 2026," Adasea Flooring, adaseaflooring.com .

IAQ-zertifiziertes emissionsarmes SPC erleichtert Spezifikationen im Gesundheitswesen und in Bildungseinrichtungen

Innenraumluftqualitätslabels wie FloorScore fungieren nun als faktisches Eintrittskriterium bei Ausschreibungen im Gesundheitswesen und in Bildungseinrichtungen, da die Zertifizierungen auf etablierte Emissionsprotokolle verweisen und mit wichtigen Gebäudebewertungssystemen verknüpft sind. Laut Programmdokumenten von SCS Global Services und dem Resilient Floor Covering Institute (RFCI) bewertet FloorScore Produkte auf Konformität mit California Section 01350 (CDPH Standard Method v1.2) und testet auf 35 einzelne VOCs, einschließlich Formaldehyd, und modelliert Emissionen für Büro- und Klassenzimmerszenarien. Von Zertifizierungsstellen ausgestellte Zertifikate und Programmdokumente bestätigen die Bewertung von VOC-Emissionen sowie jährliche Produktnachtests und regelmäßige Überwachungsaudits der Fertigungsanlagen, die den Listungsstatus für SPC-Linien aufrechterhalten, die in Schulklassenzimmern, Patientenzimmern und Büroumgebungen installiert sind. Mehrere gewerbliche Marken stellen öffentliche Dokumentation über FloorScore-Zertifizierungen bereit, um Einreichungen zu vereinfachen, und einige Fabriken veröffentlichen mehrjährige Zertifizierungskontinuität als Nachweis von Qualitätssystemen, die über einmalige Tests hinausgehen. Auf Gesundheitswesen ausgerichtete LVT- und Hartkernproduktseiten weisen auch eine Mehrstandard-Ausrichtung auf, die IAQ, Rutschleistung und Infektionskontrollparameter abdeckt und Planern hilft, Konformitätsprüfungen über Kategorien hinweg zu konsolidieren. Der Nettoeffekt ist, dass emissionsarme Nachweise die Beschaffungsreibung verringern und Genehmigungszyklen verkürzen, wo der Gesundheitsschutz der Nutzer und die regulatorische Kontrolle am ausgeprägtesten sind[3]FLOORDI.CA floordi.ca/floordi-achieves-floorscore-certification-laminate-spc-flooring.

Wachsende gewerbliche Nutzung in Büros, Gastronomie, Gesundheitswesen und Bildungseinrichtungen

Der Einsatz von SPC in gewerblichen Innenräumen umfasst vielfältige Anwendungen, da die Produktentwicklung auf spezifische Leistungsanforderungen wie Rutschfestigkeit, Eindruckfestigkeit und akustischen Komfort abgestimmt werden kann. In der Gastronomie stimmen vorkaschierte akustische Unterlagen und wasserdichte Kerne mit den schnellen Zimmerwechselzyklen und Feuchtigkeitsbedingungen überein, die Gästeetagen, Flure und öffentliche Bereiche charakterisieren. In Büros und Bildungseinrichtungen stechen Rollstuhlbeständigkeit, Fleckleistung und Pflegbarkeit in Spezifikationsleitfäden hervor, wobei dickere Nutzschichten und dichte Kerne häufig kombiniert werden, um die Langlebigkeit zu unterstützen. Hersteller, die technische Daten veröffentlichen, dokumentieren auch, wie akustische Konstruktionen mit integrierten Schaumstoffunterlagen die Schallübertragung reduzieren und den Bedarf an separaten Unterlagen in vielen Gebäudetypen minimieren können. Dieses gebündelte Leistungspaket, geliefert mit stabilen Verriegelungssystemen und IAQ-Dokumentation, unterstützt eine breitere SPC-Nutzung in den wichtigsten institutionellen Segmenten im Jahr 2026.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei PVC-Harz und Additiven beeinträchtigt die Wettbewerbsfähigkeit bei Ausschreibungen | -0.5% | Global, akut in Regionen, die von naphthabasiertem Ethylen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Grenzen beim End-of-Life-Recycling und PVC-Prüfung in Spezifikationen | -0.3% | EU-Regulierungszone, nordamerikanische Nachhaltigkeitsbauprojekte und aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schwimmende Klickverbindungen unter schweren Rolllasten veranlassen mehr Klebemontage-Spezifikationen | -0.2% | Gesundheitswesen, Servicebereiche der Gastronomie, institutionelle Flure | Mittelfristig (24 Jahre) |

| Schutz von geistigem Eigentum und Handelsdurchsetzung bei Klicksystemen erhöhen Konformitäts- und Importrisiken | -0.1% | US-amerikanische und EU-Importkanäle für nicht lizenzierte Produkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei PVC-Harz und Additiven beeinträchtigt die Wettbewerbsfähigkeit bei Ausschreibungen

SPC basiert auf PVC-Harz neben Calciumcarbonat, und mehrere Hersteller weisen auf Harz- und Additivvolatilität als Preisrisiken hin, die die Margen bei Projekten mit langen Vorlaufzeiten komprimieren. Laut Herstellerformulierungen und Produktionsreferenzen macht PVC-Harz typischerweise 25–30 % des Kerns aus, während Kalkstein (Calciumcarbonat) 60–75 % ausmacht, wobei die Preise eng mit globalen Öl- und Rohstoffschwankungen verknüpft sind, wie die dokumentierten Anstiege von 3–5 Cent/Pfund bei PVC-Harz Anfang 2026 zeigen. Petrochemische Marktberichte erläutern, wie sich vorgelagerte Zyklen in Harzpreisänderungen übersetzen, die mit zeitlichen Verzögerungen in Bodenbelagspreisangebote einfließen und die Ausschreibung und Beschaffung erschweren. Regionale Differenziale prägen auch die Beschaffungsentscheidungen in einem bestimmten Jahr und veranlassen Käufer, Zonen mit niedrigeren Harzpreisen gegen Handelsmaßnahmen und Logistikrisiken abzuwägen. Viele Großhändler und Importeure sind von Just-in-Time zu stärker gepufferten Lagerbeständen übergegangen, um die Versorgungskontinuität bei Rohstoffspitzen aufrechtzuerhalten. Die teilweise Abschwächung von SPC gegenüber flexiblem Vinyl aufgrund seines höheren Kalksteingehalts eliminiert die Volatilität nicht, kann jedoch die Exposition gegenüber vollständig PVC-abhängigen Konstruktionen moderieren.

Grenzen beim End-of-Life-Recycling und PVC-Prüfung in Spezifikationen

Die mehrschichtige SPC-Konstruktion erschwert die mechanische Trennung und homogene Wiederaufbereitung, da verschiedene Folien, Stabilisatoren und Kernmaterialien die Reinheit der Recyclat-Ströme verringern. Technische Unternehmensblogs erkennen an, dass SPC zu minderwertigen Vinylprodukten downgecycelt werden kann, während chemisches Recycling kapital- und energieintensiv bleibt und nur begrenzte Anlagenkapazitäten verfügbar sind. Nachhaltige Beschaffungsrahmen erhöhen die Erwartungen an EPDs, Recyclinganteil und dokumentierte End-of-Life-Wege und führen zu nicht trivialen Dokumentationsbelastungen für kleinere Anlagen. Einige Hersteller haben Rücknahme- und Kreislaufprogramme gestartet, um Materialien zurückzugewinnen und Abfall in allen Produktionsphasen und am Ende der Lebensdauer zu reduzieren, einschließlich dedizierter SPC-Recyclingsysteme, die in Bodenbelagsfertigungslinien integriert sind. Bewusstseins- und Infrastrukturlücken bleiben bestehen, was kreative Designentscheidungen und Investitionen in Sammelnetzwerke als Schlüssel zur Aufrechterhaltung der langfristigen Akzeptanz in Projekten positioniert, die Nachhaltigkeit priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dielen dominieren, während Fliesen durch modulares Designappeal beschleunigen

SPC-Dielen erfassten im Jahr 2025 einen Anteil von 68,30 %, da großformatige Optiken, realistische Holztexturen und effiziente Verlegung die Skalierung in Fluren, Gstezimmern und offenen Büros unterstützten. Designer wählen häufig lange Bretter, um die Nahtfrequenz zu reduzieren und durchgehende Sichtlinien über weitläufige Räume zu erzielen, während die gewerbliche Langlebigkeit erhalten bleibt. SPC-Fliesen entwickeln sich zum am schnellsten wachsenden Format mit einem CAGR von 9,82 % bis 2031, angetrieben durch zunehmendes Interesse an modularen und geometrischen Mustern für Lobbys, Empfangsbereiche und markengeprägte öffentliche Räume. Unternehmensdesignleitfäden zeigen Fischgrät-, Chevron- und großformatige Steinoptiken, die über lizenzierte Verriegelungssysteme implementiert werden und eine zuverlässige Ausrichtung bei gemusterten Verlegungen unterstützen. Die funktionale Leistung von Dielen und Fliesen ist vergleichbar, da beide Formate wasserdichte Hartkerne und gewerbliche Nutzschichten teilen, sodass die Auswahl auf Designsprache und Verlegungsabläufen statt auf Kernunterschieden basiert.

Bei Projekten mit hohem ästhetischem Anspruch gewinnen steinoptische SPC-Fliesen in größeren Abmessungen an Bedeutung, wo Wartung, Rutschleistung und Gewichtsreduzierung gegenüber Keramik Priorität haben. Hersteller beschreiben, wie Klick-Verriegelungskonstruktionen die Komplexität auf der Baustelle für gemusterte oder großformatige Designs im Vergleich zu herkömmlichen Keramikverlegematerialien reduzieren. Da Beschaffungsteams IAQ- und Umweltproduktdeklarations-Dokumentation (EPD) für den Markt für kommerzielle Stein-Kunststoff-Verbundböden standardisieren, ergänzt die Nutzung von Fliesen in Signaturzonen den breiten Nutzen von Dielen in Hintergrund- und Verkehrsflächen. Planer, die sich auf eine einzige Produktfamilie für Fliesen- und Dielenformate verlassen, können Farbtöne, Texturen und Abschlussdetails konsolidieren und dabei konsistente Wartungsprotokolle beibehalten. Diese Mischung unterstützt eine ausgewogene Volumenstrategie im Markt für kommerzielle Stein-Kunststoff-Verbundböden, da die Entscheidungen im Jahr 2026 Designabsicht mit vorhersehbarer Leistung verbinden.

Nach Produktdicke: Premium-Akustikspezifikationen treiben den Anstieg bei >6,5 mm voran

Das Band von 5,1–6,0 mm entfiel im Jahr 2025 auf 42,75 % der Nachfrage, da Käufer Stückkosten mit gewerblicher Leistung in leicht bis mittelschwer beanspruchten Fluren und Mehrzweckräumen abwogen. Werkseitig aufgebrachte akustische Schaumstoffe in diesen mitteldicken Konstruktionen helfen Projekten, grundlegende Schallschutzanforderungen in vielen Vorschriften zu erfüllen und reduzieren Beschaffungs- und Koordinationsschritte im Vergleich zu separaten Unterlagen. Über 6,5 mm werden Produkte bis 2031 voraussichtlich mit einem CAGR von 9,65 % wachsen, was strengere Akustikanforderungen und Nutzerkomforterwartungen in Mehrfamilienwohnungen und Seniorenwohnanlagen widerspiegelt. Herstellerdokumentation verweist auf dickere Kerne mit höheren IIC- und STC-Werten, die die Kosten und Komplexität sekundärer Schallmatten in vielen Konstruktionen vermeiden können, während wasserdichte Leistung und gewerbliche Nutzschichten erhalten bleiben. Diese Dynamiken unterstützen eine Tendenz zu Premium-Konstruktionen im Markt für kommerzielle Stein-Kunststoff-Verbundböden, wenn langfristige Lebenszykluskosten und Garantierisiken die anfänglichen Materialeinsparungen überwiegen.

Käufer, die weiterhin dünnere Formate spezifizieren, tun dies in der Regel für budgetbeschränkte Auffrischungen oder leichtere Einzelhandels- und Büroapplikationen, bei denen Rolllasten und Schallübertragung minimal sind. Wo Vorschriften oder Markenstandards höhere Akustikwerte vorschreiben, liefern dickere Konstruktionen mit integrierten Schaumstoffschichten messbare Leistungsvorteile, ohne unterschiedliche Verlegemethoden in einem Projekt einzuführen. Die Branche für kommerzielle Stein-Kunststoff-Verbundböden hat auch dickere Profile übernommen, um die Klickverbindungsfestigkeit zu erhöhen und die Passgenauigkeit auf großen, offenen Böden zu erleichtern, wodurch Verlegepläne verkürzt und Nacharbeitsrisiken reduziert werden. Diese Vorteile erscheinen nun in vielen Standard-Spezifikationsvorlagen, die institutionelle Beschaffungsteams für Ausbauten und Renovierungen verteilen. Der Reiz dickerer Profile geht daher über die Akustik hinaus und spiegelt einen allgemeineren Wunsch nach Stabilität in stark beanspruchten Umgebungen wider, die von der Branche für kommerzielle Stein-Kunststoff-Verbundböden bedient werden.

Nach Verlegemethode: Klick-Verriegelungskomfort versus Klebemontage-Dauerhaftigkeit in stark beanspruchten Bereichen

Die Klick-Verriegelung entfiel im Jahr 2025 auf einen Anteil von 57,10 % und wird voraussichtlich mit einem CAGR von 8,54 % wachsen, angetrieben durch schwimmende Konstruktionen, die geringfügige Untergrundvariationen tolerieren und die Arbeitszeit reduzieren. Verleger schätzen auch die Möglichkeit, kleine Bereiche für Reparaturen zu isolieren, ohne angrenzende Zonen zu beeinträchtigen, was besonders nützlich in Gesundheits- und Gastronomiebetrieben ist, die Servicekontinuität priorisieren. Hersteller und Installationsressourcen betonen, dass lizenzierte Verriegelungsgeometrien die Verbindungsintegrität verbessern und das Versagensrisiko unter dynamischen Lasten im Vergleich zu generischen Systemen reduzieren. Die Klebemontage-Methode verankert jedoch weiterhin stark beanspruchte Flure und Servicebereiche, da die dauerhafte Verbindung und strenge Eindruckkontrollen die Nahtbewegung unter Radverkehr reduzieren. Der Auswahlrahmen im Jahr 2026 ist daher unkompliziert: Klick-Verriegelung wird verwendet, um die meisten gewerblichen Vorbereitungen zu beschleunigen, und Klebemontage ist für Serviceflure und andere Standorte mit konstantem Rollverkehr reserviert.

Beschaffungsteams verfolgen häufig einen gemischten Ansatz innerhalb eines einzelnen Gebäudes, wobei schwimmendes SPC in Gästezimmern und Büros verwendet wird, während Klebemontage für Back-of-House- oder klinische Flure spezifiziert wird. Veröffentlichte B2B-Leitfäden von Bodenbelagsherstellern unterstützen diese Designlogik und zeigen nebeneinander angeordnete Konstruktionen, die Schallleistung, Untergrundvorbereitung und Garantieparameter dokumentieren. Da E-Procurement-Portale Datenfelder für Emissionszertifikate und Prüfberichte standardisieren, sind Einreichungen für beide Methoden im Jahr 2026 vorhersehbarer geworden. Die Lizenzeinhaltung für Klicksysteme bleibt wichtig, da sie die Zollabfertigung vereinfacht und das Rechtsrisiko für Importeure und Markeninhaber senkt. Diese betrieblichen Überlegungen sind Verlegern und Händlern, die den Markt für kommerzielle Stein-Kunststoff-Verbundböden bedienen, gut bekannt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach gewerblichem Endnutzer: Büros führen den Anteil an, während der Einzelhandel durch erlebnisorientierte Ausbauten zunimmt

Büros und Unternehmensarbeitsbereiche entfielen im Jahr 2025 auf 25,00 % der gewerblichen SPC-Bodenbelagsnachfrage, angetrieben durch Post-Pandemie-Arbeitsplatzumgestaltungen, die hybridfähige Layouts, biophile Materialien und akustische Zonierung priorisieren, die die Klick-Verriegelungsgeschwindigkeit und schalldämpfenden Kerne von SPC einzigartig ermöglichen. Offene Grundrisse erfordern Produkte, die ISO 4918-Rollstuhlzyklusschwellenwerte (25.000+ Umdrehungen) und Resteindruckgrenzen von ≤0,05 mm erfüllen, um Stuhlmatten zu eliminieren und dabei ästhetische Kohärenz zu bewahren – Spezifikationen, die der hochdichte Kalksteinkern von SPC (1.950–2.050 kg/m³) ohne den Wartungsaufwand von Hartholz oder die Feuchtigkeitsanfälligkeit von Teppich erfüllt. Gastronomieprojekte – Hotels, Resorts, Restaurants – spezifizieren SPC für Gästezimmer und öffentliche Bereiche, die wasserdichte Leistung gegen Verschüttungen, Rollgepäckverkehr und tägliche Nassreinigungsprotokolle erfordern, wobei ein südostasiatisches Boutique-Hotel 8.200 m² über Renovierungen hinweg einsetzte, die den Betrieb während der phasenweisen Installation aufrechterhalten haben.

Bildungseinrichtungen fordern Lebenszykluskosten-Effizienz und IAQ-Konformität (formaldehydfrei, schwermetallfrei gemäß ASTM F 963-11) für Nutzungsklasse 31/33-Räume, die unvorhersehbaren Verschüttungen, abrasivem Schmutz von Spielplätzen und hohem Fußgängerverkehr während Klassenwechseln ausgesetzt sind. Eine gewerbliche Nachrüstung in Kalifornien erzielte eine 30%ige Reduzierung des eingebetteten Kohlenstoffs durch die Spezifikation von SPC-Dielen mit Recyclinganteil anstelle von herkömmlichem Vinyl und veranschaulicht, wie nachhaltigkeitsorientierte institutionelle Käufer die Bodenbelagsbeschaffung mit Nachhaltigkeitsgebäudemandaten in Einklang bringen. Gesundheitseinrichtungen priorisieren Infektionskontrolle durch nicht poröse SPC-Oberflächen, die bakterielles Wachstum hemmen, chemische Beständigkeit gemäß ISO 26987 für Desinfektionsmittelkompatibilität und akustische Leistung (△IIC 21 mit 1 mm IXPE-Unterlage), die die Schallübertragung in Patientenerholungsbereichen reduziert.

Nach Vertriebskanal: Indirekte Händler konsolidieren ihre Reichweite, während digitale Plattformen schneller wachsen

Indirekte Händlernetzwerke, bestehend aus Distributoren, Großhändlern, Facheinzelhandel, Heimwerkerketten und E-Commerce/B2B-Marktplätzen, hielten im Jahr 2025 einen Marktanteil von 61,85 % und wachsen bis 2031 mit einem CAGR von 9,78 % – der schnellsten Kanalwachstumstrajektorie – was einen strukturellen Wandel widerspiegelt, da Hersteller Drittanbieterinfrastruktur nutzen, um geografisch zu skalieren, ohne kapitalintensive Filialerweiterungen. Distributoren und Großhändler bieten Lagerbestände, Kreditkonditionen und regionale Logistik, auf die unabhängige Bodenbelagseinzelhändler und kleine Auftragnehmer nicht direkt bei Herstellern zugreifen können, während Facheinzelhandelsketten (Heimwerkerzentren, Bodenbelagsshowrooms) Ausstellungsvignetten, Schulungen für Verkaufsmitarbeiter und Verbraucherfinanzierung anbieten, die die Spezifikationslücke für leicht-gewerbliche Käufer überbrücken, die Boutique-Einzelhandelsflächen oder kleine Büroräume aufwerten. E-Commerce und B2B-Marktplätze innerhalb des indirekten Segments sind die primären CAGR-Treiber und nutzen digitale Beschaffungstrends, die Entscheidungszyklen durch Augmented-Reality-Vorschautools, algorithmisches Produktmatching und Echtzeit-Bestandstransparenz über verteilte Lagernetzwerke verkürzen.

Direktvertriebskanäle, einschließlich Offline-Direktvertrieb an Projekte/Auftragnehmer und Online-Direktvertrieb an Endkunden, hielten im Jahr 2025 einen Anteil von 38,15 % und bedienen große institutionelle Käufer (Universitäten, Krankenhaussysteme, Behörden), die Unterstützung beim Verfassen von Spezifikationen, Koordination der Lieferung auf die Baustelle und Schulungen nach der Installation benötigen, die über Einzelhandelsvermittler nicht verfügbar sind. Offline-Direktkanäle zeichnen sich bei Projekten aus, die 50.000 Quadratfuß überschreiten, wo Hersteller dedizierte Kundenbetreuer einsetzen, um die Beschaffung mit mehreren Stakeholdern (Facility-Manager, Architekten, Generalunternehmer, Endnutzervertreter) zu navigieren und Produktmischungen anzupassen, indem Klick-Verriegelung für Gemeinschaftsbereiche mit Klebemontage für stark frequentierte Flure kombiniert wird, um den Lebenszyklus-Wert zu optimieren.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 32,90 % des globalen Marktanteils für kommerzielle Stein-Kunststoff-Verbundböden, angetrieben durch institutionelle Renovierungen in Gastronomie, Gesundheitswesen und Bildungseinrichtungen. US-amerikanische und kanadische Käufer legen Wert auf IAQ-Nachweise und öffentliche Dokumentation der Umweltleistung, was die Bedeutung formeller Zertifizierungen gestärkt hat, die mit LEED, WELL und verwandten Rahmenwerken verknüpft sind. Hersteller und Zertifizierungsstellen listen öffentlich SPC-Produkte auf, die Emissionsstandards erfüllen und aktive Zertifikate aufrechterhalten, und bieten Beschaffungsteams und Planern eine gemeinsame Sprache für die Konformität. Diese Region profitiert auch von diversifizierten Beschaffungsstrategien, die regionale und überseeische Versorgung kombinieren, um Projektpläne und Bestandsplanung zu unterstützen. Infolgedessen bevorzugt der Spezifikationsfluss im Jahr 2026 SPC-Linien mit klarer Dokumentation, starken Verriegelungssystemen und akustischen Paketen, die grundlegende Schallschutzanforderungen erfüllen oder übertreffen.

Europa kombiniert reife Renovierungsaktivitäten mit hohen Anforderungen an Umwelt- und Gesundheitsdokumentation, was Markenassortiments und Konformitätsinvestitionen prägt. Branchenverbände haben darauf reagiert, indem sie verifizierte EPDs erstellt haben, die Vinyl-SPC-Bodenbeläge abdecken, um die Dokumentation für Architekten und Generalunternehmer zu vereinfachen. Europäische Portfolios betonen auch phthalatfreie Stabilisatoren und Emissionsklassifizierungen, die unter regionalen Systemen validiert wurden, unterstützt durch Unternehmens-Nachhaltigkeitsinhalte, die leicht prüfbar sind. Lokalisierte Lagerhaltung und schnellere Serviceantworten unterstützen enge Bauzeitpläne, und Unternehmen unterhalten europäische Supportteams, um sich an Beschaffungsnormen und Spracherwartungen anzupassen. Diese Maßnahmen helfen gewerblichen Käufern im Jahr 2026, Design, Leistung und Konformität mit den breiteren Dekarbonisierungs- und Gesundheitsprioritäten in Einklang zu bringen, die große Renovierungsbudgets antreiben.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 10,47 % bis 2031, angetrieben durch Urbanisierungsdynamiken und den fortgesetzten Ausbau diversifizierter Hartkernkapazitäten. Vietnam hat sich zu einem zentralen Knotenpunkt in der globalen SPC-Versorgung entwickelt, mit großen Fabrikinvestitionen in der Nähe von Tiefwasserhäfen, um sowohl Exporte als auch die Inlandsnachfrage zu bedienen. Unternehmensoffenlegungen zeigen, dass diese Fabriken fortschrittliche akustische SPC- und kratzfeste Varianten produzieren, die die Kapazität in den USA und China ergänzen und belastbare Mehrstandortnetzwerke bilden. Vergleichende Leitfäden regionaler Lieferanten skizzieren die praktischen Überlegungen zur Beschaffung von SPC aus China versus Vietnam, einschließlich Handelsabkommen und Versandprofilen nach Nordamerika und Europa. Diese Faktoren positionieren Asien-Pazifik sowohl als Fertigungsanker als auch als wachsendes Nachfragezentrum für den Markt für kommerzielle Stein-Kunststoff-Verbundböden.

Wettbewerbslandschaft

Der Markt für kommerzielle Stein-Kunststoff-Verbundböden weist eine moderate Konzentration auf. Marktführer betonen weiterhin Zertifizierungsgeschwindigkeit und vollständige Dokumentationssätze, die institutionelle Angebotsanfragen und öffentliche Beschaffungsanforderungen erfüllen. IP-Lizenzierung und Technologiepartnerschaften bleiben ein wichtiges Instrument, da sie eine robuste Klickverbindungsleistung unterstützen und die globale Importierbarkeit schützen, was für Distributoren und Marken, die regionsübergreifend tätig sind, von zentraler Bedeutung ist. Im Jahr 2026 haben Lizenzierungsplattformen leichtgewichtige Hartkernformulierungen hinzugefügt, die das Stückgewicht reduzieren und dabei die Langlebigkeit erhalten, was Designoptionen für Projekte erweitert, die empfindlich auf Frachtprofile oder Installationsergonomie reagieren. Dieser strategische Fokus unterstützt höhere Spezifikationserfolgsquoten in designorientierten gewerblichen Segmenten, wo akustische, IAQ- und Lebenszyklusanforderungen mit Drittmaterialien nachgewiesen werden müssen.

Angebotsseitige Strategien sind auch in Fertigungsstandortentscheidungen und in Partnerschaftsstrukturen sichtbar, die die gewerbliche Reichweite erweitern. Fabrikinvestitionen in Vietnam verkürzen Vorlaufzeiten zu US-amerikanischen und EU-Häfen und sichern gegen tarifbedingte Volatilität ab, mit Merkmalen wie akustischem SPC und verstärkter Kratzfestigkeit, die die Kategorie stärken. Distributoren und Vertragsverkaufsallianzen erweitern die Markenpräsenz in Gesundheitswesen, Bildungseinrichtungen und institutionellen Projekten, wo nationale Abdeckung und konsistenter Service entscheidend sind. Diese Maßnahmen verbessern zusammen die Lastverteilung über Anlagen hinweg und schaffen Redundanz, um Lieferungen während saisonaler Nachfragespitzen und Transportunterbrechungen aufrechtzuerhalten. Führende Marken nutzen diese Resilienz als Beweis in Unternehmensangeboten, die Ausführungssicherheit im Markt für kommerzielle Stein-Kunststoff-Verbundböden priorisieren.

Produktportfolios im Jahr 2026 spiegeln ein stetiges Tempo von Verbesserungen bei Texturen, akustischen Konstruktionen und emissionsarmen Materialien wider, mit unterstützender Beschaffungsdokumentation. Mehrere Unternehmen veröffentlichen oder verlinken ihre Zertifizierungen und EPDs direkt auf Produktseiten oder technischen Hubs und geben Planern sofortigen Zugang zu Konformitätsnachweisen. IAQ-Zertifikate, gesundheitswesengeeignete LVT- und Hartkernlinien sowie Qualitätssystemattestierungen auf Fabrikebene sind integraler Bestandteil der Qualifizierung für sensible Räume. EPDs von Branchenverbänden senken die Bewertungsbarriere weiter, da sie von Dritten geprüft und mehrere Jahre gültig sind, wodurch Erneuerungsbelastungen während laufender Projekte reduziert werden. Diese Kombination aus glaubwürdiger Offenlegung und stetiger Produktinnovation untermauert glaubwürdige Ansprüche in einem wettbewerbsintensiven Feld, das unterhalb der Spitzenmarken im Markt für kommerzielle Stein-Kunststoff-Verbundböden fragmentiert bleibt.

Branchenführer für kommerzielle Stein-Kunststoff-Verbundböden (SPC)

-

CFL Flooring

-

Huali Group

-

Shaw Industries

-

Tarkett

-

Mohawk Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Lioncore Industries Vietnam gewährte i4F exklusive Lizenzrechte für seine neue patentierte Leichtgewicht-Stein-Polymer-Verbund-Technologie (LSPC), die das Gewicht gegenüber herkömmlichem SPC um 25 % reduziert und dabei überlegene Dimensionsstabilität, Langlebigkeit und wasserdichte Leistung durch eine Vierschichtkonstruktion (Nutzschicht, Dekorschicht, leicht geschäumter SPC-Kern, LVT-Unterseite) beibehält. Die Innovation wurde sofort über die Lizenzierungsplattform von i4F weltweit für Hersteller verfügbar gemacht.

- Mai 2025: HMTX Industries gab eine erweiterte nationale Partnerschaft mit Spartan Surfaces bekannt und gewährte Spartan nationale Rechte für Teknoflor- und Aspecta-Markenprodukte in den gesamten Vereinigten Staaten. Die Zusammenarbeit zielt darauf ab, den Service zu verbessern, die Reichweite von HMTX zu erweitern und Kunden einen besseren Zugang zu hochwertigen Designbodenbelagslösungen zu bieten. Nicolette Grieco und Kendra Mahen leiten weiterhin den Teknoflor-Markenvertrieb als Vizepräsidentinnen für den Mittleren Westen/Osten der USA bzw. den Südwesten/Westen der USA.

Berichtsumfang des globalen Markts für kommerzielle Stein-Kunststoff-Verbundböden (SPC)

| SPC-Fliesen |

| SPC-Dielen |

| 4,0–5,0 mm |

| 5,1–6,0 mm |

| 6,1–6,5 mm |

| Über 6,5 mm |

| Selbstklebend |

| Klebemontage |

| Klick-Verriegelung |

| Sonstige |

| Gastronomie |

| Gesundheitseinrichtungen |

| Bildungseinrichtungen |

| Einzelhandel (Einkaufszentren, Showrooms, Geschäfte) |

| Büros und Unternehmensarbeitsbereiche |

| Sonstige gewerbliche Endnutzer |

| Direktvertrieb | Offline-Direktvertrieb an Projekte/Auftragnehmer |

| Online-Direktvertrieb an Endkunden | |

| Indirekt/Händler | Distributoren/Großhändler |

| Facheinzelhandel und Heimwerkermärkte | |

| E-Commerce/B2B-Marktplätze |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | SPC-Fliesen | |

| SPC-Dielen | ||

| Nach Produktdicke | 4,0–5,0 mm | |

| 5,1–6,0 mm | ||

| 6,1–6,5 mm | ||

| Über 6,5 mm | ||

| Nach Verlegemethode | Selbstklebend | |

| Klebemontage | ||

| Klick-Verriegelung | ||

| Sonstige | ||

| Nach gewerblichem Endnutzer | Gastronomie | |

| Gesundheitseinrichtungen | ||

| Bildungseinrichtungen | ||

| Einzelhandel (Einkaufszentren, Showrooms, Geschäfte) | ||

| Büros und Unternehmensarbeitsbereiche | ||

| Sonstige gewerbliche Endnutzer | ||

| Nach Vertriebskanal | Direktvertrieb | Offline-Direktvertrieb an Projekte/Auftragnehmer |

| Online-Direktvertrieb an Endkunden | ||

| Indirekt/Händler | Distributoren/Großhändler | |

| Facheinzelhandel und Heimwerkermärkte | ||

| E-Commerce/B2B-Marktplätze | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet der übergeordnete Ausblick des Markts für kommerzielle Stein-Kunststoff-Verbundböden bis 2031?

Die Marktgröße für kommerzielle Stein-Kunststoff-Verbundböden betrug im Jahr 2025 6,98 Milliarden USD und wird bis 2031 voraussichtlich 11,87 Milliarden USD erreichen, bei einem CAGR von 9,45 % über 2026–2031.

Welche Verlegemethode wird in gewerblichen Umgebungen bis 2031 am häufigsten eingesetzt?

Die Klick-Verriegelung führt mit einem Anteil von 57,10 % im Jahr 2025 und wird voraussichtlich mit 8,54 % wachsen, da Käufer Geschwindigkeit, modulare Reparaturen und geringere Unterbrechungsrisiken bei Renovierungen priorisieren.

Welche Formate und Dicken gewinnen in stark frequentierten Bereichen am meisten an Bedeutung?

Dielen halten einen Anteil von 68,30 % für durchgehende Optiken, während Fliesen das schnellste Wachstum mit 9,82 % verzeichnen und Dicken über 6,5 mm bei 9,15 % prognostiziert werden, da akustische und Stabilitätsanforderungen zunehmen.

Welche Regionen treiben das schnellste Wachstum für gewerbliches SPC voran?

Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit einem CAGR von 10,47 % bis 2031 verzeichnen, unterstützt durch diversifizierte Lieferkettennetzwerke in Vietnam und wachsende regionale Nachfrage.

Welche Standards und Zertifizierungen sind in gewerblichen Spezifikationen im Jahr 2026 am wichtigsten?

FloorScore-IAQ-Nachweise und Branchen-EPDs sind zentral in Ausschreibungen, wobei öffentliche Zertifikate und verbandsgeprüfte Berichte eine schnellere Qualifizierung und Auswahl ermöglichen.

Wie reduzieren Marken das Versorgungsrisiko bei großen Projekten?

Führende Lieferanten kombinieren Mehrstandortfertigung, Lizenzierung für Klicksysteme sowie standardisierte EPD- und IAQ-Dokumentation, um Importe zu entrisikieren, Vorlaufzeiten zu verkürzen und Einreichungen zu erleichtern.

Seite zuletzt aktualisiert am: