Tamanho e Participação do Mercado de Revestimento de Piso em Composto de Pedra e Plástico (SPC) Comercial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

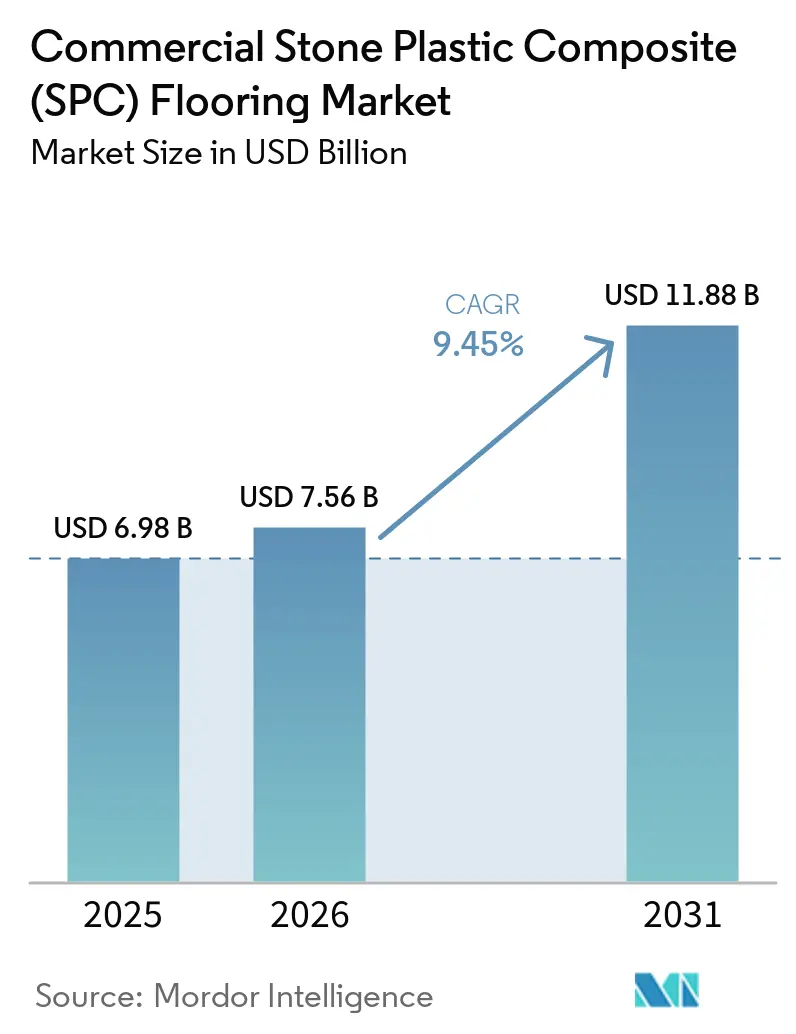

| Tamanho do Mercado (2026) | 7.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Revestimento de Piso em Composto de Pedra e Plástico (SPC) Comercial pela Mordor Intelligence

O tamanho do mercado de revestimento de piso em composto de pedra e plástico comercial foi avaliado em 6,98 bilhões de USD em 2025 e estima-se que cresça de 7,56 bilhões de USD em 2026 para atingir 11,88 bilhões de USD até 2031, a um CAGR de 9,45% durante o período de previsão (2026-2031). A demanda em 2026 concentra-se na instalação rápida, desempenho impermeável e estabilidade dimensional que apoiam programas de renovação em escritórios, hotelaria, saúde e educação. Os compradores nesses ambientes agora tratam as credenciais de qualidade do ar interno como requisitos básicos para licitações, elevando a relevância das certificações FloorScore e comparáveis que se vinculam diretamente a estruturas de construção sustentável. As associações do setor também ampliaram o acesso a divulgações ambientais para SPC por meio de Declarações Ambientais de Produto (DAPs) padronizadas, que simplificam a documentação para sistemas de classificação e compras públicas. Movimentos de capacidade e programas de aproximação da produção continuam a remodelar os perfis de fornecimento, apoiados por novas instalações no Vietnã que integram designs modernos de núcleo rígido e construções acústicas avançadas em redes diversificadas e multinacionais. A atividade de licenciamento em torno de tecnologias de núcleo rígido e de travamento permanece um importante diferencial competitivo, pois apoia a importação legal, roteiros de produtos coerentes e alegações de desempenho credíveis em licitações orientadas por especificações[1]I4F.COM https://i4f.com/article/lioncore-selects-i4f-as-exclusive-licensor-for-its-new-patented-l-spc-lightweight-rigid-core-product-build-up-and-composition/.

Principais Conclusões do Relatório

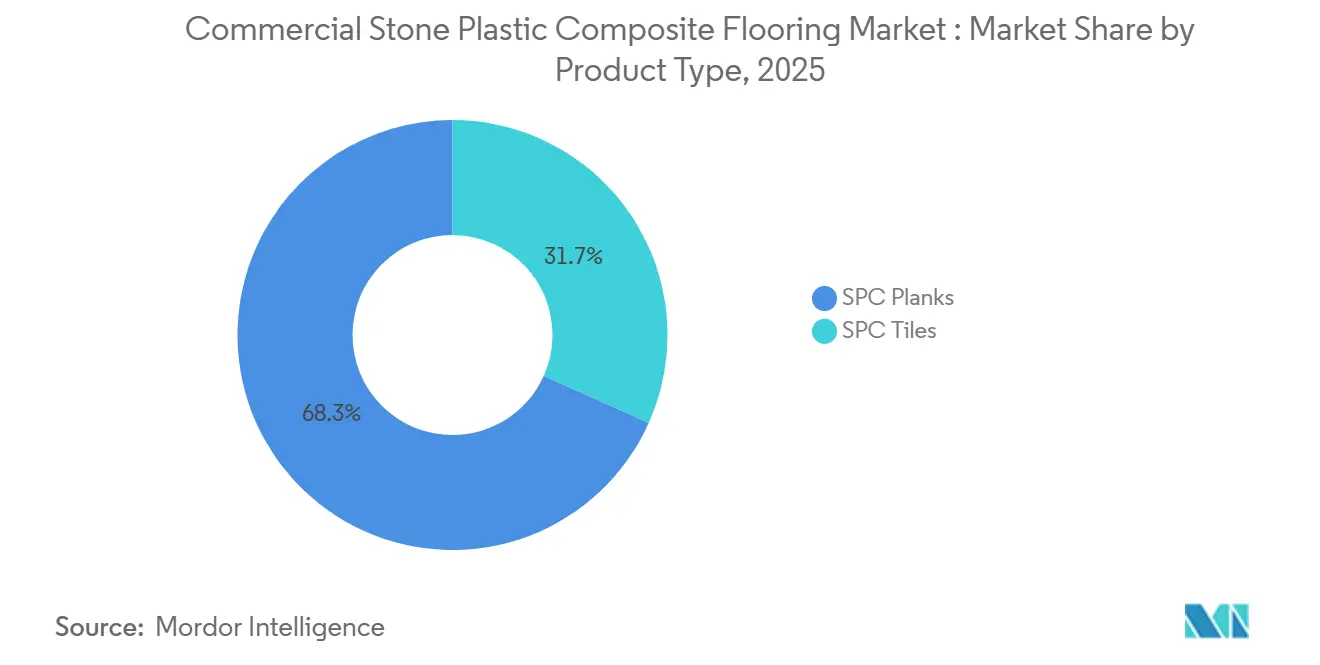

- Por tipo de produto, as tábuas lideraram com 68,30% da participação global do mercado de revestimento de piso em composto de pedra e plástico comercial em 2025; os ladrilhos têm previsão de registrar o crescimento mais rápido, com um CAGR de 9,82% até 2031.

- Por espessura do produto, a faixa de 5,1–6,0 mm representou 42,75% da participação global do mercado de revestimento de piso em composto de pedra e plástico comercial em 2025; espessuras acima de 6,5 mm têm projeção de expansão a um CAGR de 9,65% até 2031.

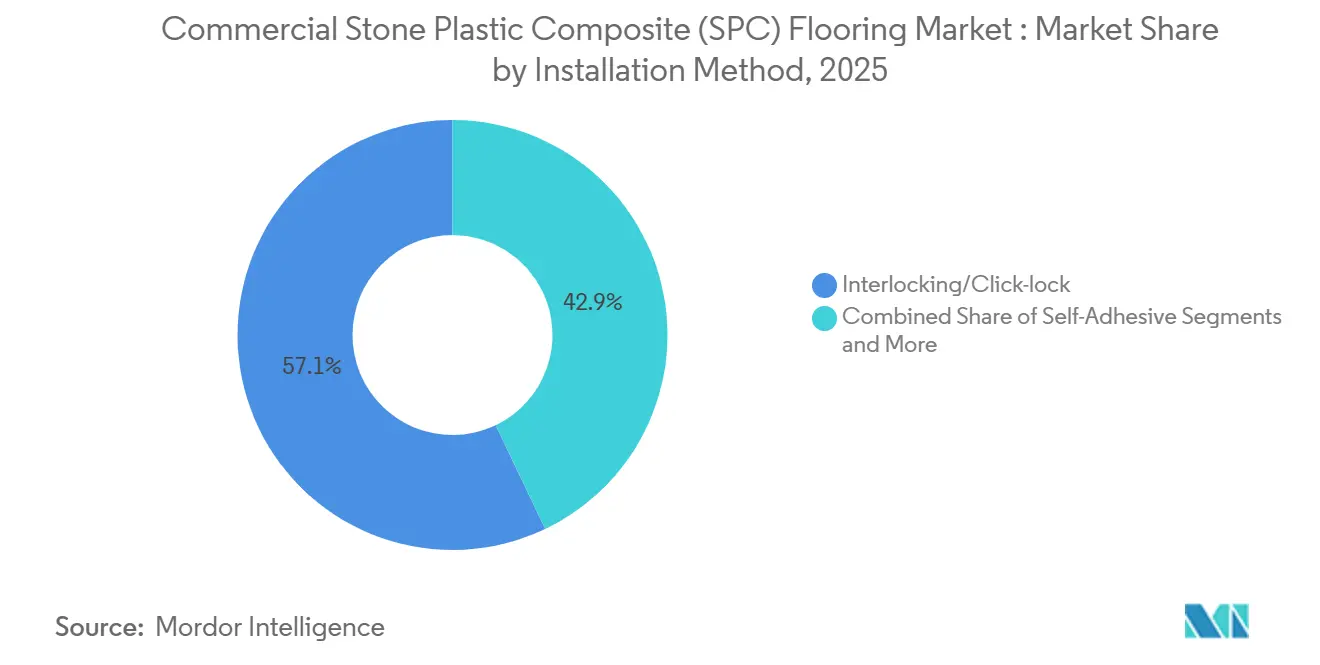

- Por método de instalação, o encaixe por clique interligado deteve 57,10% da participação global do mercado de revestimento de piso em composto de pedra e plástico comercial em 2025; este método está avançando a um CAGR de 8,54% até 2031.

- Por usuário final comercial, escritórios e espaços corporativos detiveram 25,00% da participação global do mercado de revestimento de piso em composto de pedra e plástico comercial em 2025; o segmento de varejo está avançando a um CAGR de 10,03% até 2031.

- Por canal de distribuição, o canal indireto/revendedores deteve 61,85% da participação global do mercado de revestimento de piso em composto de pedra e plástico comercial em 2025; este segmento está avançando a um CAGR de 9,78% até 2031.

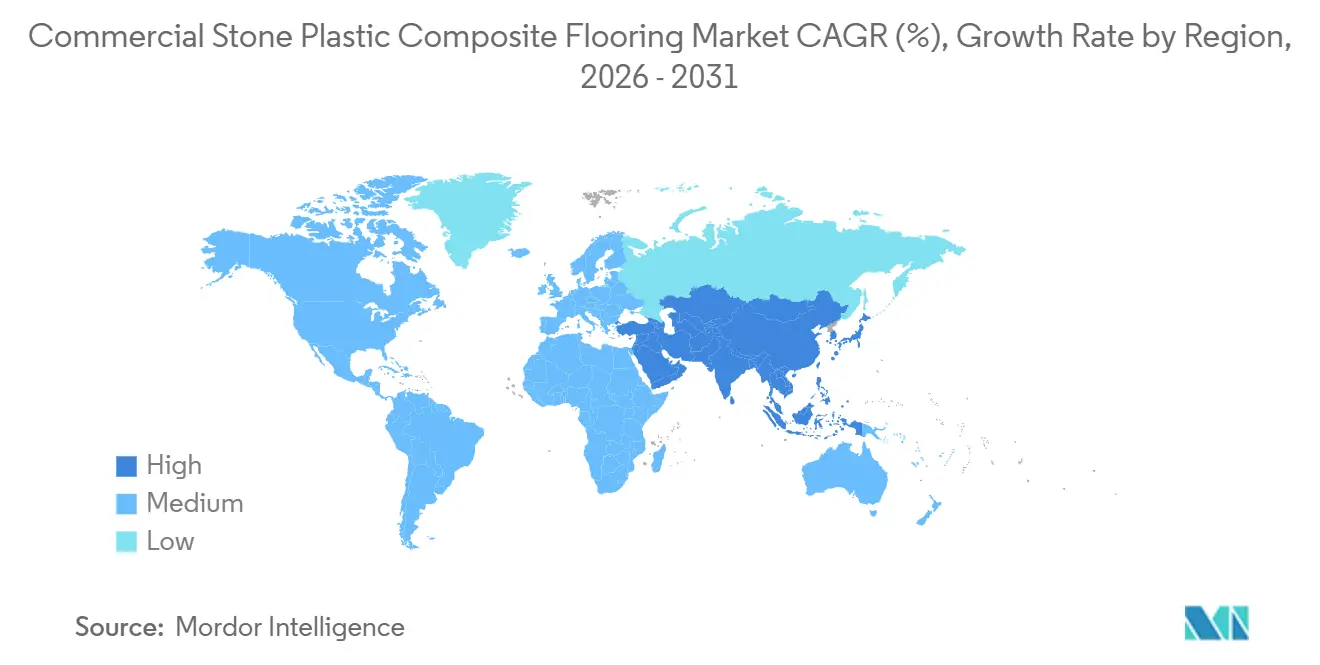

- Por geografia, a América do Norte capturou 32,90% da participação global do mercado de revestimento de piso em composto de pedra e plástico comercial em 2025; a Ásia-Pacífico deve crescer a um CAGR de 10,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimento de Piso em Composto de Pedra e Plástico (SPC) Comercial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda impulsionada por renovações para núcleo rígido rápido e de baixo tempo de inatividade em interiores comerciais | +1.8% | Global, com pressão aguda na hotelaria da América do Norte, reformas de escritórios na Europa e uso misto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| O núcleo rígido (SPC) está ganhando participação dentro do LVT por durabilidade e impermeabilização | +1.5% | Núcleo global, particularmente nos polos de fabricação da APAC e nos mercados finais da América do Norte | Médio prazo (2-4 anos) |

| SPC de baixa emissão certificado por qualidade do ar interno facilitando especificações em saúde e educação | +1.2% | América do Norte e UE, emergindo no Oriente Médio | Médio prazo (2-4 anos) |

| Expansão da adoção comercial em escritórios, hotelaria, saúde e educação | +2.0% | Global, liderado pela urbanização da APAC e renovações constantes na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Inovações em núcleo acústico e leve permitindo conformidade com normas e conforto dos ocupantes | +0.9% | Multifamiliar na América do Norte, uso misto na UE, projetos urbanos densos na APAC | Médio prazo (2-4 anos) |

| Aproximação da produção e plantas regionais de SPC reduzindo riscos tarifários e de prazo de entrega | +0.6% | EUA, Canadá, Vietnã | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Impulsionada por Renovações para Núcleo Rígido Rápido e de Baixo Tempo de Inatividade em Interiores Comerciais

Os proprietários de projetos preferem o núcleo rígido SPC para cronogramas de renovação que mantêm as instalações operacionais enquanto a construção avança zona por zona. De acordo com os guias de instalação dos fornecedores, os sistemas de encaixe por clique permitem instalação flutuante significativamente mais rápida do que as alternativas de colagem, com acesso imediato para caminhar e sem tempo de cura de adesivo de 24 a 48 horas, resultando em menor mão de obra e mínimo tempo de inatividade nos espaços de hotelaria e escritórios ocupados. Essas montagens flutuantes superam pequenas irregularidades do subpiso sem extensa preparação da superfície, reduzindo retrabalhos em comparação com as opções de colagem, que exigem maior tempo de cura do adesivo e trabalho de preparação mais intensivo. Os ambientes institucionais priorizam certificações de baixa emissão para acelerar a reocupação após a renovação, razão pela qual o FloorScore, testado conforme os limites de COV da Seção 01350 da Califórnia, tornou-se padrão para compras em instalações de saúde e educação que buscam conformidade com LEED, WELL ou CHPS. As referências de renovação dos fornecedores destacam execução mais limpa, núcleos impermeáveis que toleram limpeza úmida diária e derramamentos, e menor risco de atrasos relacionados à umidade em interiores comerciais.

Núcleo Rígido (SPC) Ganhando Participação no LVT por Durabilidade e Impermeabilização

As construções de núcleo rígido SPC abordam problemas de estabilidade dimensional de forma mais eficaz do que o LVT flexível tradicional. As especificações dos fabricantes e as comparações de produtos enfatizam baixas taxas de expansão (tipicamente ≤0,05%, com alguns relatando contração ≤0,02%) e desempenho estável em variações de temperatura, com núcleos de alta densidade e camadas de desgaste comerciais mais espessas (0,5 mm / 20 mil ou mais) suportando testes de cadeira com rodízios (frequentemente aprovando 25.000 ciclos sob carga de 90 kg) para cargas rolantes e zonas de alto tráfego, como corredores e saguões. O núcleo impermeável do SPC elimina o inchaço e a deformação da superfície após limpeza úmida diária e derramamentos em processamento estéril de saúde, cozinhas e banheiros públicos, ao contrário do LVT flexível, que pode ser afetado pela exposição prolongada à umidade nas bordas. O formato é frequentemente fornecido com sistemas de clique sob acordos formais de licença para integridade de travamento consistente e qualidade repetível em grandes áreas. Esses atributos do produto, em conjunto, estão impulsionando a substituição do vinil flexível por escolhas de núcleo rígido no segmento comercial em 2026[2]Adasea Content Team, "How to Hedge Against PVC Price Trends 2026," Adasea Flooring, adaseaflooring.com .

SPC de Baixa Emissão Certificado por Qualidade do Ar Interno Facilitando Especificações em Saúde e Educação

Selos de qualidade do ar interno, como o FloorScore, funcionam agora como um requisito de entrada de facto em licitações de saúde e educação, pois as certificações referenciam protocolos de emissões estabelecidos e se vinculam aos principais sistemas de classificação de edificações. De acordo com os documentos do programa da SCS Global Services e do Instituto de Revestimentos de Piso Resilientes (RFCI), o FloorScore avalia os produtos quanto à conformidade com a Seção 01350 da Califórnia (Método Padrão CDPH v1.2), testando 35 COVs individuais, incluindo formaldeído, e modelando emissões para cenários de escritório e sala de aula. Certificados e documentos de programa emitidos pelos organismos certificadores confirmam a avaliação das emissões de COV, juntamente com retestes anuais de produtos e auditorias periódicas de vigilância das instalações de fabricação que sustentam o status de listagem para linhas de SPC instaladas em salas de aula, quartos de pacientes e ambientes de escritório. Várias marcas comerciais apresentam documentação pública de obtenção do FloorScore para simplificar as submissões, e algumas fábricas publicam a continuidade da certificação por vários anos como evidência de sistemas de qualidade que vão além de testes únicos. As páginas de produtos de LVT e núcleo rígido orientados para a saúde também apresentam alinhamento com múltiplos padrões, cobrindo qualidade do ar interno, desempenho antiderrapante e parâmetros de controle de infecção, ajudando os especificadores a consolidar verificações de conformidade entre categorias. O efeito líquido é que as credenciais de baixa emissão reduzem o atrito nas compras e encurtam os ciclos de aprovação onde a saúde dos ocupantes e o escrutínio regulatório são mais pronunciados [3]FLOORDI.CA floordi.ca/floordi-achieves-floorscore-certification-laminate-spc-flooring.

Expansão da Adoção Comercial em Escritórios, Hotelaria, Saúde e Educação

O uso do SPC em interiores comerciais abrange diversas aplicações porque a engenharia do produto pode ser ajustada a necessidades de desempenho específicas, como resistência ao deslizamento, resistência à indentação e conforto acústico. Na hotelaria, o subpiso acústico pré-fixado e os núcleos impermeáveis se alinham com os ciclos rápidos de rotatividade de quartos e as condições de umidade que caracterizam os andares de hóspedes, corredores e espaços públicos. Em escritórios e educação, a resistência a rodízios de cadeiras, o desempenho contra manchas e a facilidade de manutenção se destacam nos guias de especificação, com camadas de desgaste mais espessas e núcleos densos frequentemente combinados para suportar a longevidade. Os fornecedores que publicam dados técnicos também documentam como as montagens acústicas com espumas integradas podem reduzir a transmissão de impacto e minimizar a necessidade de subpiso separado em muitos tipos de edificações. Esse conjunto de desempenho integrado, fornecido com sistemas de travamento estáveis e documentação de qualidade do ar interno, sustenta uma adoção mais ampla do SPC nos principais segmentos institucionais em 2026.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade de preços da resina de PVC e aditivos impactando a competitividade em licitações | -0.5% | Global, aguda em regiões dependentes de etileno à base de nafta | Curto prazo (≤ 2 anos) |

| Limitações de reciclagem no fim da vida útil e escrutínio do PVC em especificações | -0.3% | Zona regulatória da UE, projetos de construção sustentável na América do Norte e emergindo na APAC | Longo prazo (≥ 4 anos) |

| Juntas de clique flutuantes sob cargas rolantes pesadas, levando a mais especificações de colagem | -0.2% | Saúde, áreas de serviço de hotelaria, corredores institucionais | Médio prazo (2-4 anos) |

| Aplicação de propriedade intelectual e comércio em sistemas de clique, aumentando riscos de conformidade e importação | -0.1% | Canais de importação dos EUA e da UE para produtos não licenciados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços da Resina de PVC e Aditivos Impactando a Competitividade em Licitações

O SPC depende de resina de PVC juntamente com carbonato de cálcio, e vários produtores apontam a volatilidade da resina e dos aditivos como riscos de precificação que comprimem as margens em projetos de longo prazo. De acordo com as formulações dos fabricantes e referências de produção, a resina de PVC normalmente representa 25-30% do núcleo, enquanto o calcário (carbonato de cálcio) representa 60-75%, com preços intimamente ligados às flutuações globais de petróleo e matérias-primas, como os documentados aumentos de 3-5 centavos por libra na resina de PVC no início de 2026. Relatórios do mercado petroquímico explicam como os ciclos upstream se traduzem em mudanças de preço da resina que fluem para as cotações de preços de revestimentos de piso com defasagens de tempo que complicam as licitações e as compras. Os diferenciais regionais também moldam as escolhas de fornecimento em um determinado ano, levando os compradores a ponderar zonas de menor preço de resina em relação a ações comerciais e exposições logísticas. Muitos atacadistas e importadores mudaram do just-in-time para estoques mais amortecidos para sustentar a continuidade do fornecimento durante picos de matérias-primas. A mitigação parcial do SPC em relação ao vinil flexível, devido ao seu maior teor de calcário, não elimina a volatilidade, mas pode moderar a exposição em relação às construções totalmente dependentes de PVC.

Limitações de Reciclagem no Fim da Vida Útil e Escrutínio do PVC em Especificações

A construção multicamadas do SPC complica a separação mecânica e o reprocessamento homogêneo porque filmes, estabilizadores e materiais de núcleo diversos reduzem a pureza dos fluxos de reciclado. Blogs técnicos de empresas reconhecem que o SPC pode ser reciclado em produtos de vinil de menor qualidade, enquanto a reciclagem química permanece intensiva em capital e energia e tem disponibilidade limitada de instalações. As estruturas de compras sustentáveis estão elevando as expectativas por DAPs, conteúdo reciclado e vias documentadas de fim de vida, introduzindo encargos de documentação não triviais para plantas menores. Alguns produtores lançaram programas de devolução e circuito fechado para recuperar materiais e reduzir resíduos em todas as etapas da produção e no fim da vida útil, incluindo sistemas dedicados de reciclagem de SPC integrados às linhas de fabricação de revestimentos de piso. Lacunas de conscientização e infraestrutura permanecem, o que posiciona as escolhas de design circular e os investimentos em redes de coleta como fundamentais para manter a aceitação a longo prazo em projetos que priorizam a sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tábuas Dominam, mas Ladrilhos Aceleram pelo Apelo do Design Modular

As tábuas de SPC capturaram 68,30% de participação em 2025, pois visuais em grande formato, texturas realistas de madeira e instalação eficiente apoiaram a escala em corredores, quartos de hóspedes e escritórios abertos. Os designers frequentemente selecionam pranchas longas para reduzir a frequência de emendas e para proporcionar linhas de visão contínuas em espaços amplos, mantendo a durabilidade comercial. Os ladrilhos de SPC estão avançando como o formato de crescimento mais rápido, com um CAGR de 9,82% até 2031, impulsionado pelo crescente interesse em padrões modulares e geométricos para saguões, áreas de recepção e espaços públicos com identidade visual. Os guias de design das empresas mostram padrões espinha de peixe, chevron e pedra em grande formato implementados por meio de sistemas de travamento licenciados que suportam alinhamento confiável em instalações padronizadas. O desempenho funcional de tábuas e ladrilhos é comparável porque ambos os formatos compartilham núcleos rígidos impermeáveis e camadas de desgaste comerciais, portanto a seleção gira em torno da linguagem de design e dos fluxos de trabalho de instalação, e não de diferenças no núcleo.

Em projetos com alto valor estético, os ladrilhos de SPC com aparência de pedra em dimensões maiores estão ganhando espaço onde manutenção, desempenho antiderrapante e redução de peso são prioridades em relação às cerâmicas. Os fornecedores descrevem como as montagens de encaixe por clique reduzem a complexidade no canteiro de obras para designs padronizados ou em grande formato em comparação com os materiais tradicionais de assentamento de cerâmica. À medida que as equipes de compras padronizam a documentação de qualidade do ar interno e Declaração Ambiental de Produto (DAP) para o mercado de revestimento de piso em composto de pedra e plástico comercial, a adoção de ladrilhos em zonas de destaque complementa a ampla utilidade das tábuas em espaços de circulação e de fundo. Os especificadores que dependem de uma única família tanto em formato de ladrilho quanto de tábua podem consolidar paletas de cores, texturas e detalhes de acabamento, preservando protocolos de manutenção consistentes. Essa combinação apoia uma estratégia de volume equilibrada no mercado de revestimento de piso em composto de pedra e plástico comercial, à medida que as decisões de 2026 mesclam intenção de design com desempenho previsível.

Por Espessura do Produto: Especificações Acústicas Premium Impulsionam o Crescimento Acima de 6,5 mm

A faixa de 5,1–6,0 mm representou 42,75% da demanda de 2025, pois os compradores equilibraram os custos unitários com o desempenho comercial em corredores de uso leve a médio e salas multiuso. As espumas acústicas fixadas na fábrica nessas construções de espessura média ajudam os projetos a atingir metas básicas de isolamento de impacto em muitas normas, reduzindo as etapas de compras e coordenação em comparação com o subpiso separado. Acima de 6,5 mm, os produtos têm projeção de crescimento a um CAGR de 9,65% até 2031, refletindo metas acústicas mais rígidas e expectativas de conforto dos ocupantes em espaços multifamiliares e de vida assistida para idosos. A documentação dos fornecedores aponta para núcleos mais espessos com classificações IIC e STC mais altas que podem evitar o custo e a complexidade de mantas de som secundárias em muitas montagens, mantendo o desempenho impermeável e as camadas de desgaste comerciais. Essas dinâmicas apoiam uma inclinação em direção à construção premium no mercado de revestimento de piso em composto de pedra e plástico comercial quando os custos do ciclo de vida a longo prazo e o risco de garantia superam as economias iniciais de material.

Os compradores que continuam a especificar formatos mais finos geralmente o fazem para reformas com restrições orçamentárias ou aplicações de varejo e escritório mais leves, onde as cargas rolantes e a transmissão acústica são mínimas. Onde as normas ou padrões de marca exigem valores acústicos mais altos, as construções mais espessas com camadas de espuma integradas oferecem benefícios de desempenho mensuráveis sem introduzir métodos de instalação diferentes em um projeto. O setor de revestimento de piso em composto de pedra e plástico comercial também adotou perfis mais espessos para aumentar a resistência da junta de clique e facilitar o encaixe em pisos grandes e abertos, encurtando assim os cronogramas de instalação e reduzindo o risco de retrabalho. Essas vantagens agora aparecem em muitos modelos de especificação padrão que as equipes de compras institucionais distribuem para reformas e renovações. O apelo dos perfis mais espessos, portanto, vai além da acústica e reflete um desejo mais geral de estabilidade em ambientes de desgaste intenso atendidos pelo setor de revestimento de piso em composto de pedra e plástico comercial.

Por Método de Instalação: Conveniência do Encaixe por Clique Versus Permanência da Colagem em Zonas de Uso Intenso

O encaixe por clique interligado representou 57,10% de participação em 2025 e tem projeção de crescimento a um CAGR de 8,54%, impulsionado por montagens flutuantes que toleram pequenas variações do substrato e reduzem o tempo de mão de obra. Os instaladores também valorizam a capacidade de isolar pequenas áreas para reparo sem afetar as zonas adjacentes, o que é particularmente útil em operações de saúde e hotelaria que priorizam a continuidade do serviço. Os fornecedores e os recursos de instalação enfatizam que as geometrias de travamento licenciadas melhoram a integridade da junta e reduzem o risco de falha sob cargas dinâmicas em comparação com sistemas genéricos. O método de colagem, no entanto, continua a ancorar corredores e áreas de serviço de uso intenso porque a ligação permanente e os controles rígidos de indentação reduzem o movimento das emendas sob tráfego de rodas. A estrutura de seleção em 2026 é, portanto, direta: o encaixe por clique é usado para acelerar a maioria das preparações comerciais, e a colagem é reservada para corredores de serviço e outros locais com cargas rolantes constantes.

As equipes de compras frequentemente adotam uma abordagem mista dentro de um único edifício, usando SPC flutuante em quartos de hóspedes e escritórios, enquanto especificam colagem para corredores de apoio ou clínicos. Os guias B2B publicados pelos fornecedores de revestimentos de piso apoiam essa lógica de design, mostrando montagens lado a lado que documentam desempenho sonoro, preparação do subpiso e parâmetros de garantia. À medida que os portais de compras eletrônicas padronizam os campos de dados para certificados de emissões e relatórios de testes, as submissões para ambos os métodos tornaram-se mais previsíveis em 2026. A conformidade com licenças para sistemas de clique permanece importante porque simplifica o desembaraço aduaneiro e reduz o risco de litígios para importadores e proprietários de marcas. Essas considerações operacionais são bem compreendidas pelos instaladores e distribuidores que atendem ao mercado de revestimento de piso em composto de pedra e plástico comercial.

Por Usuário Final Comercial: Escritórios Lideram a Participação, mas o Varejo Cresce com Reformas Experienciais

Escritórios e espaços corporativos representaram 25,00% da demanda de revestimento de piso SPC comercial em 2025, impulsionados por redesenhos de locais de trabalho pós-pandemia que priorizam layouts prontos para o trabalho híbrido, materiais biofílicos e zoneamento acústico, que a velocidade de encaixe por clique e os núcleos de amortecimento de som do SPC habilitam de forma única. As configurações de planta aberta exigem produtos que atendam aos limites de ciclo de cadeira com rodízios ISO 4918 (25.000+ rotações) e limites de indentação residual ≤0,05 mm para eliminar tapetes de cadeira, preservando a coesão estética — especificações que o núcleo de calcário de alta densidade do SPC (1.950–2.050 kg/m³) satisfaz sem o ônus de manutenção da madeira ou a vulnerabilidade à umidade do carpete. Projetos de hotelaria — hotéis, resorts, restaurantes — especificam SPC para quartos de hóspedes e áreas públicas que exigem desempenho impermeável contra derramamentos, tráfego de bagagem com rodas e protocolos de limpeza úmida diária, com um hotel boutique no Sudeste Asiático implantando 8.200 m² em reformas que mantiveram as operações durante a instalação em fases.

Os institutos educacionais exigem eficiência de custo do ciclo de vida e conformidade com qualidade do ar interno (sem formaldeído, sem metais pesados conforme ASTM F 963-11) para espaços de Classe de Utilização 31/33 sujeitos a derramamentos imprevisíveis, sujeira abrasiva de playgrounds e alto tráfego de pedestres durante as transições de aula. Uma reforma comercial na Califórnia alcançou uma redução de 30% no carbono incorporado ao especificar tábuas de SPC com conteúdo reciclado em lugar do vinil tradicional, ilustrando como os compradores institucionais focados em sustentabilidade alinham as compras de revestimentos de piso com os mandatos de construção sustentável. As instalações de saúde priorizam o controle de infecções por meio de superfícies de SPC não porosas que resistem ao crescimento bacteriano, resistência química conforme ISO 26987 para compatibilidade com desinfetantes e desempenho acústico (△IIC 21 com subpiso de IXPE de 1 mm) que reduz a transmissão de ruído em zonas de recuperação de pacientes.

Por Canal de Distribuição: Revendedores Indiretos Consolidam Alcance enquanto Plataformas Digitais Aceleram Mais Rapidamente

As redes de revendedores indiretos, compostas por distribuidores, atacadistas, varejo especializado, redes de melhorias para o lar e marketplaces de comércio eletrônico/B2B, comandaram 61,85% de participação de mercado em 2025 e estão se expandindo a um CAGR de 9,78% até 2031 — a trajetória de crescimento de canal mais rápida —, refletindo uma mudança estrutural à medida que os fabricantes aproveitam a infraestrutura de terceiros para escalar geograficamente sem expansões de filiais intensivas em capital. Distribuidores e atacadistas fornecem estoques de reserva, condições de crédito e logística regional que os varejistas independentes de revestimentos de piso e pequenos empreiteiros não conseguem acessar diretamente dos fabricantes, enquanto as redes de varejo especializado (centros de melhorias para o lar, showrooms de revestimentos de piso) oferecem vinhetas de exposição, treinamento de associados de vendas e financiamento ao consumidor que preenchem a lacuna de especificação para compradores de uso comercial leve que reformam espaços de varejo boutique ou interiores de pequenos escritórios. O comércio eletrônico e os marketplaces B2B dentro do segmento indireto são os principais impulsionadores do CAGR, capitalizando as tendências de compras digitais que comprimem os ciclos de decisão por meio de ferramentas de visualização em realidade aumentada, correspondência algorítmica de produtos e visibilidade de estoque em tempo real em redes de armazéns distribuídos.

Os canais de vendas diretas, incluindo direto offline para projetos/empreiteiros e direto ao consumidor online, detiveram 38,15% de participação em 2025, atendendo a compradores institucionais de grande escala (universidades, sistemas hospitalares, agências governamentais) que exigem suporte para elaboração de especificações, coordenação de entrega no canteiro de obras e treinamento pós-instalação indisponíveis por meio de intermediários de varejo. Os canais diretos offline se destacam em projetos que excedem 4.645 m² onde os fabricantes implantam gerentes de contas dedicados para navegar em compras com múltiplos stakeholders (diretores de instalações, arquitetos, empreiteiros gerais, representantes do usuário final) e personalizar combinações de produtos, mesclando encaixe por clique para áreas comuns com colagem para corredores de alto tráfego, para otimizar o valor do ciclo de vida.

Análise Geográfica

A América do Norte representou 32,90% da participação global do mercado de revestimento de piso em composto de pedra e plástico comercial em 2025, impulsionada por renovações institucionais em hotelaria, saúde e educação. Os compradores dos EUA e do Canadá dão peso às credenciais de qualidade do ar interno e à documentação pública do desempenho ambiental, o que reforçou a importância das certificações formais vinculadas ao LEED, WELL e estruturas relacionadas. Fabricantes e organismos de certificação listam publicamente os produtos de SPC que atendem aos padrões de emissões e mantêm certificados ativos, fornecendo às equipes de compras e designers uma linguagem comum para conformidade. Esta região também se beneficia de estratégias de fornecimento diversificadas que combinam suprimento regional e ultramarino para atender aos cronogramas de projetos e ao planejamento de estoque. Como resultado, o fluxo de especificações em 2026 favorece as linhas de SPC com documentação clara, sistemas de travamento robustos e pacotes acústicos que atendem ou excedem as metas básicas de isolamento.

A Europa combina atividade de renovação madura com um alto padrão para documentação ambiental e de saúde, o que molda os sortimentos de marcas e os investimentos em conformidade. As associações do setor responderam produzindo DAPs verificadas que cobrem revestimentos de piso de vinil SPC para simplificar a documentação para arquitetos e empreiteiros gerais. Os portfólios europeus também enfatizam estabilizadores sem ftalatos e classificações de emissões validadas sob esquemas regionais, apoiados por conteúdo de sustentabilidade corporativa que é facilmente auditável. A armazenagem localizada e respostas de serviço mais rápidas apoiam cronogramas de construção apertados, e as empresas mantêm equipes de suporte europeias para se alinhar com as normas de compras e expectativas linguísticas. Esses movimentos ajudam os compradores comerciais em 2026 a alinhar design, desempenho e conformidade com as prioridades mais amplas de descarbonização e saúde que impulsionam grandes orçamentos de renovação.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 10,47% até 2031, impulsionada pela dinâmica de urbanização e pela continuação da expansão da capacidade de núcleo rígido diversificada. O Vietnã tornou-se um nó fundamental no fornecimento global de SPC com grandes investimentos em fábricas próximas a portos de águas profundas para atender tanto às exportações quanto à demanda doméstica. As divulgações das empresas indicam que essas fábricas produzem SPC acústico avançado e variantes resistentes a arranhões que complementam a capacidade nos EUA e na China, formando redes resilientes de múltiplos locais. Orientações comparativas de fornecedores regionais descrevem as considerações práticas de fornecimento de SPC da China versus o Vietnã, incluindo acordos comerciais e perfis de envio para a América do Norte e Europa. Esses fatores posicionam a Ásia-Pacífico tanto como âncora de fabricação quanto como centro de demanda em expansão para o mercado de revestimento de piso em composto de pedra e plástico comercial.

Cenário Competitivo

O mercado de revestimento de piso em composto de pedra e plástico comercial apresenta concentração moderada. Os líderes de mercado continuam a enfatizar a velocidade de certificação e conjuntos completos de documentação que atendem às solicitações de cotação institucionais e aos requisitos de compras públicas. O licenciamento de propriedade intelectual e as parcerias tecnológicas permanecem um instrumento fundamental porque apoiam o desempenho robusto da junta de clique e protegem a importabilidade global, o que é central para distribuidores e marcas que atuam em várias regiões. Em 2026, as plataformas de licenciamento adicionaram formulações de núcleo rígido leve que reduzem o peso unitário mantendo a durabilidade, expandindo as opções de design para projetos sensíveis aos perfis de frete ou à ergonomia de instalação. Esse foco estratégico apoia taxas de acerto de especificações mais altas em segmentos comerciais orientados ao design, onde os requisitos acústicos, de qualidade do ar interno e de ciclo de vida devem ser demonstrados com materiais de terceiros.

As estratégias do lado da oferta também são visíveis nas decisões de pegada de fabricação e nas estruturas de parceria que ampliam o alcance comercial. Os investimentos em fábricas no Vietnã encurtam os prazos de entrega para os portos dos EUA e da UE e protegem contra a volatilidade relacionada a tarifas, com recursos como SPC acústico e resistência reforçada a arranhões que fortalecem a categoria. As alianças de distribuidores e vendas contratuais expandem a presença da marca em projetos de saúde, educação e institucionais, onde a cobertura nacional e o serviço consistente são decisivos. Esses movimentos, tomados em conjunto, melhoram o balanceamento de carga entre as plantas e criam redundância para sustentar as entregas durante picos de demanda sazonais e interrupções no transporte. As marcas líderes usam essa resiliência como prova em licitações empresariais que priorizam a certeza de execução no mercado de revestimento de piso em composto de pedra e plástico comercial.

Os portfólios de produtos em 2026 refletem um ritmo constante de melhorias em texturas, construções acústicas e materiais de baixa emissão, com documentação de compras de suporte. Várias empresas publicam ou vinculam suas certificações e DAPs diretamente nas páginas de produtos ou hubs técnicos, dando aos especificadores acesso imediato aos artefatos de conformidade. Certificados de qualidade do ar interno, linhas de LVT e núcleo rígido prontas para a saúde e atestados de sistemas de qualidade em nível de fábrica são parte integrante da qualificação para espaços sensíveis. As DAPs de associações do setor reduzem ainda mais a barreira à avaliação porque são revisadas por terceiros e válidas por vários anos, reduzindo assim os encargos de renovação durante o projeto. Essa combinação de divulgação credível e inovação constante de produtos sustenta alegações credíveis em um campo competitivo que permanece fragmentado abaixo do nível superior de marcas no mercado de revestimento de piso em composto de pedra e plástico comercial.

Líderes do Setor de Revestimento de Piso em Composto de Pedra e Plástico (SPC) Comercial

-

CFL Flooring

-

Huali Group

-

Shaw Industries

-

Tarkett

-

Mohawk Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Lioncore Industries Vietnam concedeu à i4F direitos exclusivos de licenciamento para sua nova tecnologia patenteada de Composto de Pedra e Polímero Leve (LSPC), que reduz o peso em 25% em comparação com o SPC tradicional, mantendo superior estabilidade dimensional, durabilidade e desempenho impermeável por meio de uma construção de quatro camadas (desgaste, décor, núcleo SPC levemente espumado, base LVT). A inovação tornou-se imediatamente disponível para fabricantes em todo o mundo por meio da plataforma de licenciamento da i4F.

- Maio de 2025: A HMTX Industries anunciou uma parceria nacional ampliada com a Spartan Surfaces, concedendo à Spartan direitos nacionais para os produtos das marcas Teknoflor e Aspecta em todo os Estados Unidos. A colaboração visa aprimorar o serviço, expandir o alcance da HMTX e fornecer aos clientes maior acesso a soluções de revestimento de piso de design de alto desempenho. Nicolette Grieco e Kendra Mahen continuam a liderar as vendas da marca Teknoflor como Vice-Presidentes para o Centro-Oeste/Leste dos EUA e Sudoeste/Oeste dos estados, respectivamente.

Escopo do Relatório Global do Mercado de Revestimento de Piso em Composto de Pedra e Plástico (SPC) Comercial

| Ladrilhos de SPC |

| Tábuas de SPC |

| 4,0–5,0 mm |

| 5,1–6,0 mm |

| 6,1–6,5 mm |

| Acima de 6,5 mm |

| Autoadesivo |

| Colagem |

| Interligado/Encaixe por Clique |

| Outros |

| Hotelaria |

| Instalações de Saúde |

| Institutos Educacionais |

| Varejo (shoppings, showrooms, lojas) |

| Escritórios e Espaços Corporativos |

| Outros Usuários Finais Comerciais |

| Vendas Diretas | Direto Offline para Projetos/Empreiteiros |

| Direto ao Consumidor Online | |

| Indireto/Revendedores | Distribuidores/Atacadistas |

| Varejo Especializado e Melhorias para o Lar | |

| Comércio Eletrônico/Marketplaces B2B |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Ladrilhos de SPC | |

| Tábuas de SPC | ||

| Por Espessura do Produto | 4,0–5,0 mm | |

| 5,1–6,0 mm | ||

| 6,1–6,5 mm | ||

| Acima de 6,5 mm | ||

| Por Método de Instalação | Autoadesivo | |

| Colagem | ||

| Interligado/Encaixe por Clique | ||

| Outros | ||

| Por Usuários Finais Comerciais | Hotelaria | |

| Instalações de Saúde | ||

| Institutos Educacionais | ||

| Varejo (shoppings, showrooms, lojas) | ||

| Escritórios e Espaços Corporativos | ||

| Outros Usuários Finais Comerciais | ||

| Por Canal de Distribuição | Vendas Diretas | Direto Offline para Projetos/Empreiteiros |

| Direto ao Consumidor Online | ||

| Indireto/Revendedores | Distribuidores/Atacadistas | |

| Varejo Especializado e Melhorias para o Lar | ||

| Comércio Eletrônico/Marketplaces B2B | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva geral do mercado de revestimento de piso em composto de pedra e plástico comercial até 2031?

O tamanho do mercado de revestimento de piso em composto de pedra e plástico comercial foi de 6,98 bilhões de USD em 2025 e tem projeção de atingir 11,87 bilhões de USD até 2031 a um CAGR de 9,45% no período de 2026 a 2031.

Qual método de instalação será mais utilizado em ambientes comerciais até 2031?

O encaixe por clique interligado lidera com 57,10% de participação em 2025 e tem projeção de crescimento a 8,54%, pois os compradores priorizam velocidade, reparos modulares e menores riscos de interrupção durante as renovações.

Quais formatos e espessuras ganham mais espaço em ambientes de alto tráfego?

As tábuas detêm 68,30% de participação por visuais contínuos, enquanto os ladrilhos registram o crescimento mais rápido a 9,82%, e a espessura acima de 6,5 mm tem projeção de 9,15% à medida que as necessidades acústicas e de estabilidade aumentam.

Quais regiões impulsionam o crescimento mais rápido para o SPC comercial?

A Ásia-Pacífico deve ser a mais rápida, com um CAGR de 10,47% até 2031, apoiada por perfis de fornecimento diversificados no Vietnã e pela crescente demanda regional.

Quais padrões e certificações são mais importantes nas especificações comerciais de 2026?

As credenciais de qualidade do ar interno do FloorScore e as DAPs do setor são centrais nas licitações, com certificados públicos e relatórios verificados por associações permitindo qualificação e seleção mais rápidas.

Como as marcas reduzem o risco de fornecimento para grandes projetos?

Os principais fornecedores combinam fabricação em múltiplos locais, licenciamento para sistemas de clique e documentação padronizada de DAP e qualidade do ar interno para reduzir os riscos de importação, encurtar os prazos de entrega e facilitar as submissões.

Página atualizada pela última vez em: