Taille et part du marché de l'immobilier résidentiel de luxe à Bahreïn

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

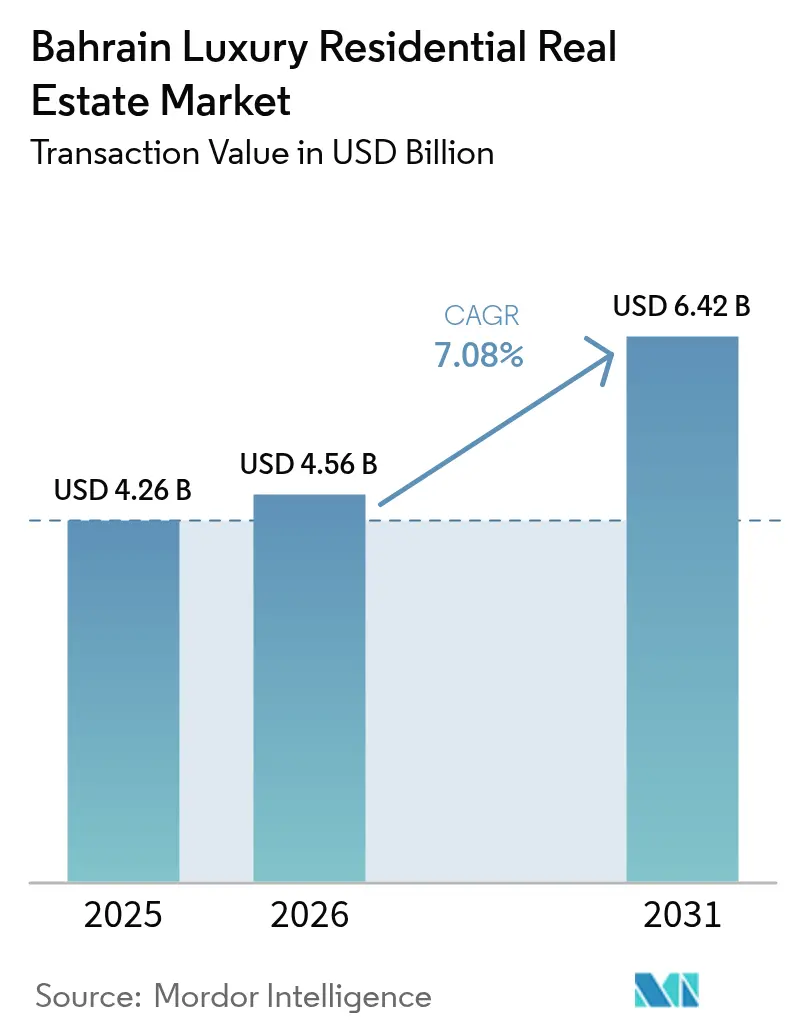

| Taille du marché de l'année de base (2025) | 4.26 Milliards de dollars |

| Taille du Marché (2026) | 4.56 Milliards de dollars |

| Taille du Marché (2031) | 6.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

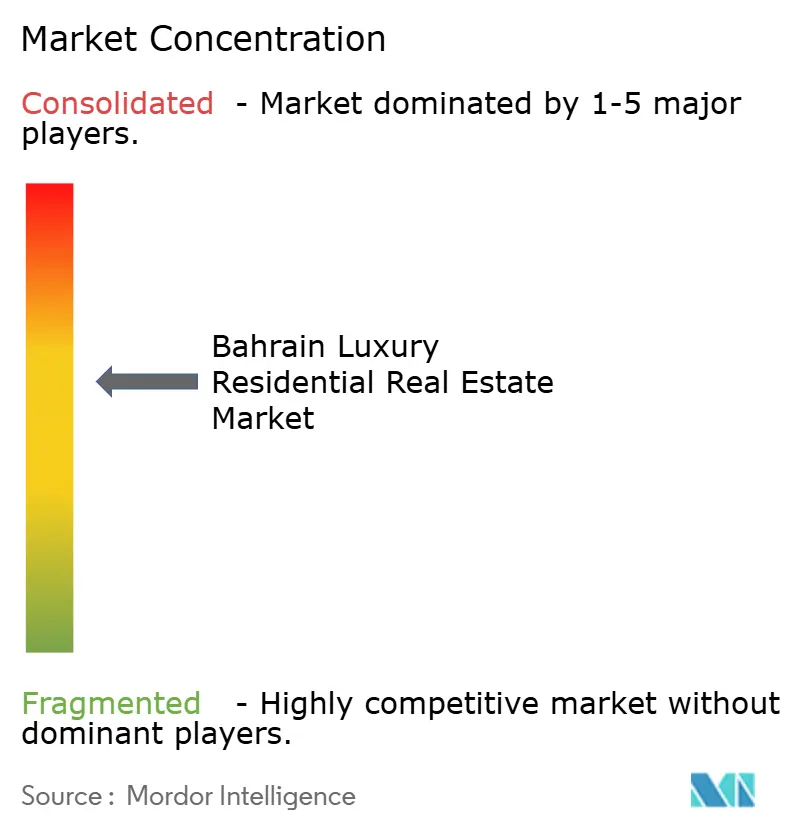

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel de luxe à Bahreïn par Mordor Intelligence

La taille du marché de l'immobilier résidentiel de luxe à Bahreïn était évaluée à 4,26 milliards USD en 2025 et devrait croître de 4,56 milliards USD en 2026 pour atteindre 6,42 milliards USD d'ici 2031, à un CAGR de 7,08 % durant la période de prévision (2026-2031). La montée des flux de capitaux transfrontaliers, les réformes autorisant la propriété étrangère à 100 % et un programme national d'infrastructures de 30 milliards USD élargissent le parc de biens immobiliers haut de gamme accessibles et aident le marché de l'immobilier résidentiel de luxe à Bahreïn à capter des investisseurs qui se concentraient auparavant sur les pôles voisins. L'activité de développement se concentre désormais sur de grands plans directeurs en bord de mer, tandis que la croissance du crédit bancaire et la baisse des coûts d'emprunt soutiennent un flux régulier de nouveaux projets. Dans le même temps, le renforcement des règles en matière de lutte contre le blanchiment d'argent (LBA)/connaissance du client (KYC) et les coûts d'assurance liés au risque climatique introduisent des frictions à court terme, incitant les acheteurs à privilégier les promoteurs réputés dont le bilan en matière de conformité est solide. Dans l'ensemble, la maturité croissante du marché redéfinit le pouvoir de fixation des prix, les stratégies d'offre et le positionnement concurrentiel à travers les différents districts.

Principaux enseignements du rapport

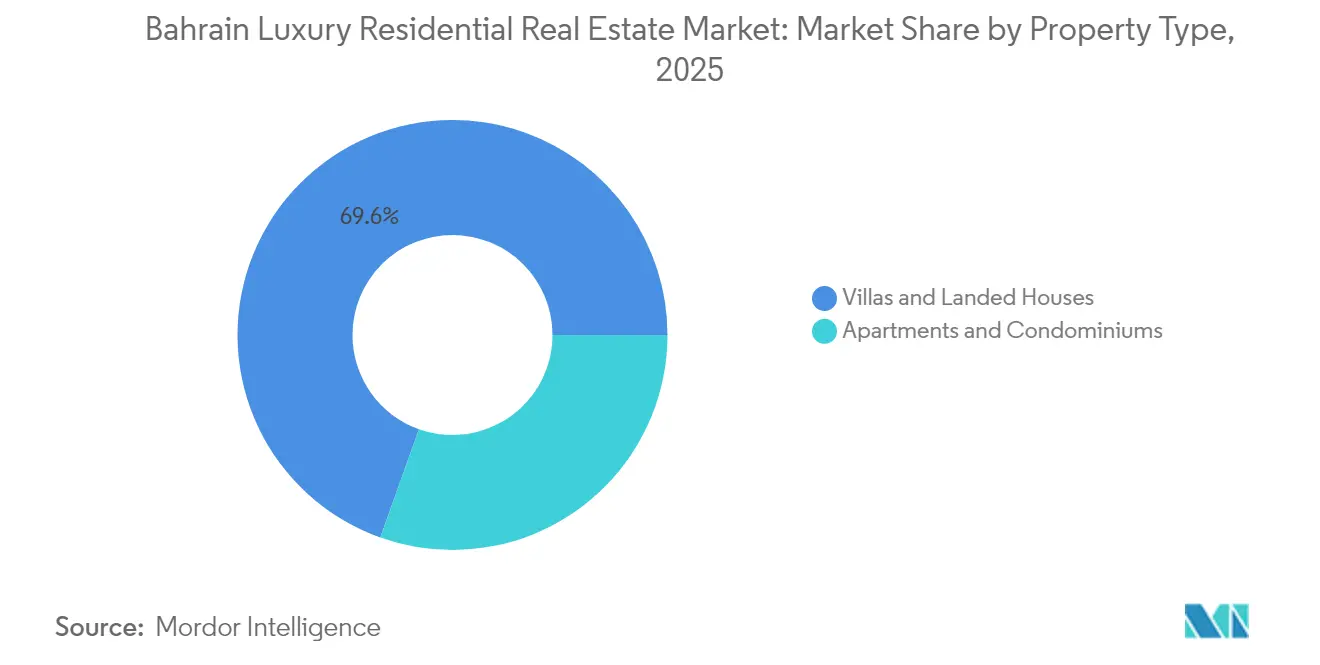

- Par type de bien, les villas et maisons individuelles ont dominé avec 69,55 % de la part du marché de l'immobilier résidentiel de luxe à Bahreïn en 2025. Le marché de l'immobilier résidentiel de luxe à Bahreïn pour les appartements et copropriétés devrait afficher un CAGR de 7,65 % entre 2026 et 2031.

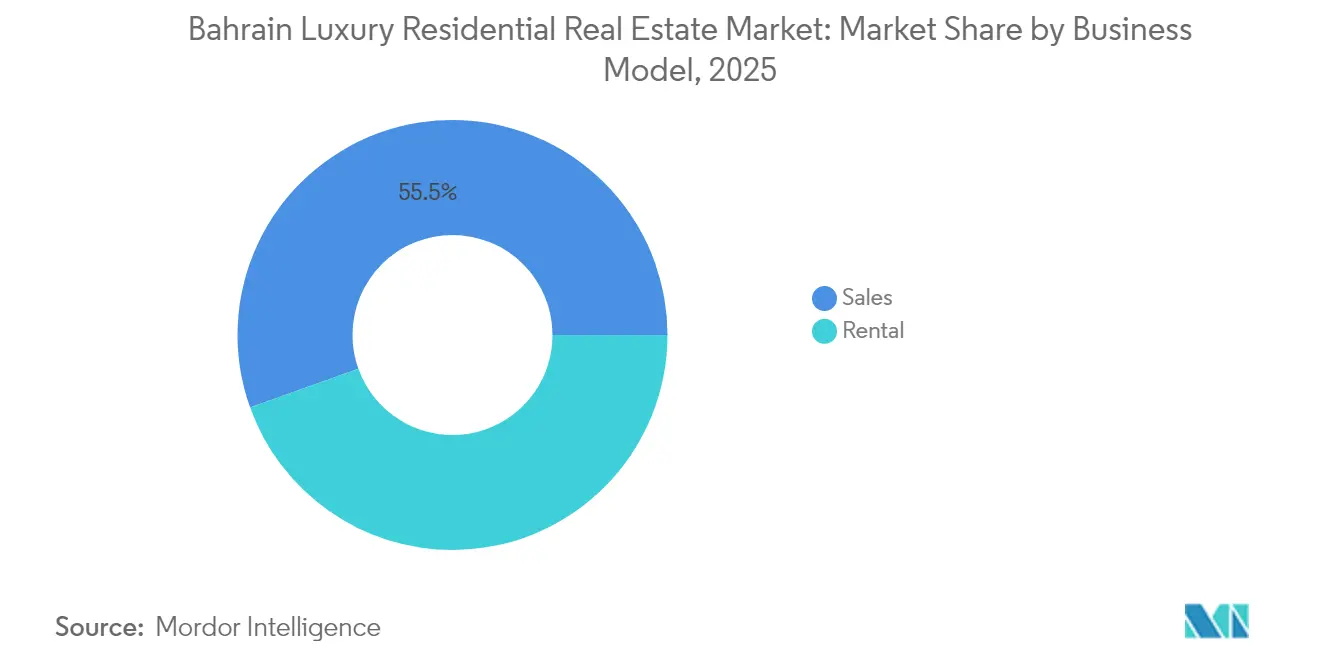

- Par modèle commercial, le segment des ventes a représenté 55,48 % de la taille du marché de l'immobilier résidentiel de luxe à Bahreïn en 2025. Le marché de l'immobilier résidentiel de luxe à Bahreïn pour les locations devrait s'étendre à un CAGR de 8,21 % entre 2026 et 2031.

- Par mode de vente, les transactions de revente secondaire ont capté 62,45 % de la taille du marché de l'immobilier résidentiel de luxe à Bahreïn en 2025. Le marché de l'immobilier résidentiel de luxe à Bahreïn pour les ventes primaires de logements neufs croît à un CAGR de 7,78 % entre 2026 et 2031.

- Par géographie, Manama a représenté 31,10 % de la part du marché de l'immobilier résidentiel de luxe à Bahreïn en 2025. Le marché de l'immobilier résidentiel de luxe à Bahreïn pour le Gouvernorat du Nord devrait enregistrer le CAGR le plus rapide de 8,43 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier résidentiel de luxe à Bahreïn

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | ( ~ ) % d'impact sur le CAGR prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la population et de la création de richesse des HNWI du CCG et locaux | +1.8% | À l'échelle du CCG, concentrée à Manama et Muharraq | Moyen terme (2 à 4 ans) |

| Réformes autorisant la propriété étrangère à 100 % et initiatives de visa doré | +1.5% | À l'échelle nationale, plus marquée dans les districts en bord de mer | Court terme (≤ 2 ans) |

| Mégaprojets de plans directeurs en bord de mer libérant un inventaire haut de gamme | +1.2% | Manama, Muharraq, Gouvernorat du Nord | Long terme (≥ 4 ans) |

| Métro de Bahreïn et chaussée du roi Hamad renforçant la connectivité | +0.9% | Corridor Manama – Gouvernorat du Nord | Moyen terme (2 à 4 ans) |

| L'émergence de projets de résidences de marque élève le plafond des prix | +0.7% | Districts haut de gamme, Bahrain Bay, Juffair | Moyen terme (2 à 4 ans) |

| La tokenisation immobilière par blockchain élargit le bassin d'investisseurs | +0.4% | À l'échelle nationale, adoption précoce dans les segments de luxe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la population HNWI du CCG et locale stimulant la demande haut de gamme

Le Moyen-Orient a enregistré 2,7 % de particuliers fortunés (HNWI) supplémentaires en 2024, et près de 10 % d'entre eux contrôlent désormais un patrimoine supérieur à 100 millions USD, élargissant ainsi le bassin régional d'acheteurs de biens d'exception à Bahreïn. L'afflux record de 6 700 millionnaires aux Émirats arabes unis en 2024 a provoqué un effet de débordement, orientant de nouveaux capitaux vers des marchés voisins offrant une diversification géographique et réglementaire. Le rapport 2024 de Capgemini sur la richesse mondiale indique que 65 % des HNWI ont l'intention d'augmenter leurs allocations en capital-investissement et en actifs alternatifs, une tendance qui oriente de nouveaux fonds vers des résidences de luxe génératrices de rendement. Les acheteurs disposant d'un patrimoine multigénérationnel privilégient l'emplacement, la confidentialité et la valeur à long terme plutôt que le prix, ce qui permet aux villas en bord de mer à Bahrain Bay d'atteindre des préventes supérieures à 80 % avant le début des travaux. Cet afflux régulier de ménages aisés maintient les prix de demande des biens haut de gamme à un niveau ferme, même lorsque les segments intermédiaires subissent la pression des taux, et soutient une perspective positive pour le marché de l'immobilier résidentiel de luxe à Bahreïn.

Réformes autorisant la propriété étrangère à 100 % supprimant les obstacles à l'investissement

La législation autorisant la propriété étrangère à 100 % de l'immobilier, associée à un visa doré disponible pour les investissements immobiliers d'au moins 530 000 USD, supprime les restrictions historiques sur l'actionnariat et ouvre Bahreïn à des capitaux véritablement mondiaux. L'Economic Development Board calcule que les coûts d'exploitation sont inférieurs de 27 % à ceux des pôles financiers concurrents du CCG, offrant une incitation supplémentaire aux acheteurs étrangers qui recherchent à la fois une résidence et une base d'affaires régionale[1]Bahrain Economic Development Board, « Coût des affaires à Bahreïn », edb.gov.bh. Synchronisée avec le durcissement des taxes sur la fortune dans les anciens centres offshore, cette réforme positionne Bahreïn comme un domicile sûr et rentable pour les family offices souhaitant se relocaliser. Les premiers signes montrent une augmentation des demandes d'investisseurs européens et asiatiques qui avaient jusqu'alors ignoré le Royaume en raison des exigences de coentreprise. À mesure que la confiance dans le nouveau cadre réglementaire s'installe, les promoteurs font état d'une absorption plus rapide des lancements haut de gamme en bord de mer, ce qui renforce la résilience des prix à court terme sur le marché de l'immobilier résidentiel de luxe à Bahreïn.

Mégaprojets de plans directeurs en bord de mer créant une offre haut de gamme

Des projets tels que Bahrain Bay et Diyar Al Muharraq intègrent des tours résidentielles, des promenades commerciales et des hôtels cinq étoiles, permettant aux promoteurs de pratiquer des primes de 20 à 30 % par rapport à des sites intérieurs comparables. Ces plans directeurs répondent aux préférences des acheteurs modernes en matière de sécurité résidentielle fermée, d'équipements accessibles à pied et de commodité à usage mixte que les villas sur terrain individuel offrent rarement. La rareté des emplacements en bord de mer soutient en outre les prix, seule une portion limitée du littoral répondant aux normes de zonage et environnementales requises pour les constructions de luxe à haute densité[2]Middle East Institute, « Risque climatique et développement côtier dans le CCG », mei.edu . La conception adaptée au climat, incluant des podiums surélevés et des équipements résistants aux inondations, est désormais un argument de vente qui attire les investisseurs soucieux des critères ESG. Ensemble, ces programmes à grande échelle élargissent l'offre de luxe à Bahreïn tout en maintenant des valeurs élevées pour les parcelles les mieux situées.

L'amélioration de la connectivité des infrastructures élargit les emplacements haut de gamme accessibles

La phase 1 du métro de Bahreïn, d'un coût de 2 milliards USD, ajoutera 29 kilomètres de voies et 20 stations, réduisant considérablement les temps de trajet entre le Gouvernorat du Nord et le centre financier de Manama. Parallèlement, la chaussée du roi Hamad, d'une valeur de 3,5 milliards USD, améliorera l'accès routier à l'Arabie Saoudite, élargissant ainsi le bassin de navetteurs et d'investisseurs de Bahreïn. Une meilleure connectivité permet aux promoteurs de commercialiser de plus grandes propriétés en bord de mer à des prix inférieurs à ceux des districts centraux, stimulant un CAGR prévisionnel de 8,85 % pour les ventes immobilières de luxe dans le Gouvernorat du Nord. La facilité de déplacement à pied et la réduction de la dépendance à la voiture séduisent également les expatriés plus jeunes qui valorisent la mobilité durable. Ces améliorations des transports en commun étendent donc la carte des zones prioritaires et stimulent la demande à long terme dans plusieurs districts.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | ( ~ ) % d'impact sur le CAGR prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux hypothécaires élevés persistants et durcissement des conditions de prêt bancaire | -0.8% | À l'échelle nationale, affectant les segments de luxe intermédiaires | Court terme (≤ 2 ans) |

| Déséquilibre offre-demande dans les districts secondaires | -0.6% | Districts secondaires hors du cœur de Manama | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance contre le risque côtier sur les actifs en bord de mer | -0.4% | Développements en bord de mer, littoral nord | Long terme (≥ 4 ans) |

| Renforcement du contrôle LBA/KYC limitant les capitaux offshore anonymes | -0.3% | À l'échelle nationale, concentré dans les segments ultra-luxe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des taux hypothécaires contraint les acheteurs dépendants du financement

Bien que les coûts d'emprunt de référence s'assouplissent, les prêteurs continuent d'évaluer le risque de manière conservatrice, laissant de nombreux acheteurs de luxe intermédiaires exposés aux fluctuations des taux qui compliquent l'établissement d'un budget pour des logements entre 1 et 3 millions USD. Des critères de souscription plus stricts allongent les cycles d'approbation, ce qui frustre les achats urgents et entraîne parfois des annulations de transactions. La consolidation dans le secteur bancaire du CCG réduit le nombre de concurrents disposés à négocier des conditions hypothécaires sur mesure. Les investisseurs disposant de liquidités restent actifs, mais les vents contraires liés au financement freinent temporairement l'élan dans les segments où l'effet de levier couvre souvent 60 à 70 % du montant de la transaction. Les promoteurs réagissent avec des plans de paiement échelonnés pour combler l'écart, mais l'absorption globale dans les tranches sensibles aux taux reste inégale.

Le renforcement de la conformité LBA/KYC allonge les délais de transaction

Les régulateurs régionaux ont renforcé les contrôles de lutte contre le blanchiment d'argent, faisant passer les délais de clôture des transactions transfrontalières d'environ 45 jours à jusqu'à 90 jours, notamment lorsque des entités offshore ou des fonds en cryptomonnaies sont impliqués. La divulgation obligatoire des bénéficiaires effectifs dissuade les acheteurs qui accordent de l'importance à l'anonymat, détournant une partie de la demande ultra-luxe vers d'autres juridictions. Les promoteurs dotés d'équipes de conformité solides peuvent toujours traiter efficacement les transactions à haute valeur, tandis que les entreprises plus petites peinent face aux arriérés de documents. Le programme d'identité numérique OneID de Bahreïn rationalisera les étapes de vérification futures, mais des frictions temporaires persistent. À terme, des règles plus strictes devraient renforcer la crédibilité du marché, mais à court terme, elles constituent un frein pour les niveaux de prix les plus élevés du marché de l'immobilier résidentiel de luxe à Bahreïn.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bien : les villas conservent leur primauté mais les appartements accélèrent

Les villas et maisons individuelles ont capté 69,55 % de la part du marché de l'immobilier résidentiel de luxe à Bahreïn en 2025, reflétant des préférences culturelles ancrées pour la confidentialité, les agencements multigénérationnels et les espaces extérieurs. Les acheteurs traditionnels, notamment les family offices du CCG, continuent de considérer les terrains de villa comme des actifs refuges pouvant s'apprécier parallèlement à la rareté des terrains dans les districts centraux de Manama. Plusieurs ensembles de villas en bord de mer à l'intérieur de Diyar Al Muharraq ont enregistré des préventes supérieures à 80 % en 2024, soulignant la profondeur de la demande pour les grandes résidences individuelles. Les appartements et copropriétés affichent le CAGR prévisionnel le plus élevé de 7,65 % jusqu'en 2031, reflétant les évolutions démographiques vers des HNWI plus jeunes, des cadres expatriés et des professionnels internationaux qui privilégient la commodité clé en main. Des projets tels que les Kempinski Residences de 186 unités à Bahrain Harbor associent des services de type hôtelier à une intimité de marque, attirant des investisseurs prêts à payer des tarifs premium pour des rendements gérés. Les promoteurs ajoutent désormais des duplex de type maison de ville, des ascenseurs privatifs et des terrasses sur les toits aux offres en hauteur, réduisant ainsi les écarts de mode de vie perçus entre les villas et l'habitat vertical. Cette évolution positionne le segment des appartements comme une alternative haut de gamme viable, notamment là où les terrains pour villas sont rares ou prohibitifs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle commercial : la propriété domine mais la location gagne du terrain

Une part de 55,48 % de la taille du marché de l'immobilier résidentiel de luxe à Bahreïn reste dans les ventes directes, les investisseurs historiques considérant le titre en pleine propriété comme un symbole de statut et une couverture contre les fluctuations monétaires régionales. Les grands family offices préfèrent réaliser des achats en bloc lors des premières phases de construction, verrouillant des spécifications personnalisées et transférant les unités d'une génération à l'autre. La longévité de la demande en pleine propriété devrait maintenir les revenus primaires des promoteurs intégrés tels que Eagle Hills, qui associent souvent des places de marina ou des adhésions à des clubs pour renforcer leur positionnement haut de gamme. Les stratégies orientées vers la location affichent cependant un CAGR de 8,21 % jusqu'en 2031, reflétant une logique de rendement émergente de la part de HNWI mondiaux qui cherchent à équilibrer le risque de portefeuille. La demande de locations d'entreprise augmente à mesure que Bahreïn renforce son rôle de pont entre les services financiers de l'Arabie Saoudite et la région MENA au sens large, poussant les cadres expatriés vers des résidences entièrement équipées. Le double accord hôtelier signé par Indian Hotels Company pour ouvrir des propriétés Taj à Hamala et Seef ajoutera un inventaire de marque pouvant être loué de manière flexible, illustrant comment les marques hôtelières importent des savoir-faire en matière d'hospitalité sur le marché de l'immobilier résidentiel de luxe à Bahreïn. Les propriétaires tournés vers l'avenir structurent désormais des baux d'appartements avec services à moyen terme qui s'alignent sur les cycles d'affectation des entreprises, générant des flux de trésorerie réguliers rivalisant avec les fonds de placement immobilier mondiaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de vente : la revente secondaire prévaut mais les ventes primaires s'accélèrent

Les transactions secondaires ont représenté 62,45 % du chiffre d'affaires du marché en 2025, soutenues par un inventaire prêt à l'occupation autour de Seef, Juffair et des anciens quartiers de Manama. Les acheteurs en espèces privilégient les propriétés avec des historiques de location éprouvés, notamment celles alignées sur les enclaves diplomatiques et les bureaux de catégorie A qui garantissent une occupation expatriée constante. Les revendeurs tirent également parti de la prime de liquidité offerte par des titres de propriété transparents et une infrastructure communautaire mature. Les transactions primaires de logements neufs, dont la croissance est projetée à un CAGR de 7,78 % jusqu'en 2031, reflètent la consolidation des réserves foncières menée par les promoteurs et des mises en vente par phases disciplinées. La récente vente complète de deux étages de penthouses par Onyx SkyView avant le début des travaux signale un regain de confiance dans l'achat sur plan de bâtiments écologiques technologiquement avancés. De nombreux nouveaux programmes intègrent des systèmes domotiques, des certifications LEED ou BREEAM, et une propriété fractionnée par blockchain, ce qui élargit collectivement le bassin d'investisseurs du marché de l'immobilier résidentiel de luxe à Bahreïn. Les objectifs de neutralité carbone du gouvernement et la sensibilisation des acheteurs aux différences de coûts d'exploitation orientent la demande vers ces développements écologiques contemporains.

Analyse géographique

Manama a maintenu une part de 31,10 % des transactions haut de gamme en 2025, car ses sous-marchés de Seef, du Quartier diplomatique et de Bahrain Bay associent l'accès au quartier financier à des infrastructures de commerce de détail haut de gamme, de restauration et de marina. Les taux d'occupation dans les tours phares telles que Harbor Heights restent supérieurs à 90 %, reflétant une demande soutenue de la part des banquiers, des consultants et des cadres de multinationales. Le cycle de vente est généralement plus court à Manama que dans les districts périphériques, car les acheteurs peuvent comparer les prix sur plusieurs marchés comparables matures.

Le Gouvernorat du Nord est le corridor de luxe à la croissance la plus rapide, avec un CAGR prévisionnel de 8,43 % jusqu'en 2031. Des projets en bord de mer à plan directeur tels que Water Garden City séduisent les professionnels saoudiens transfrontaliers qui navettent via la chaussée du roi Hamad, dont l'ouverture par phases est prévue avant 2030. Les promoteurs exploitent des coûts d'acquisition foncière plus faibles pour offrir des superficies plus grandes et des plages privées à des prix 15 à 20 % inférieurs à ceux du centre de Manama, tandis que les futures stations de métro ancrent les valeurs de revente futures.

Muharraq et Juffair continuent d'attirer des profils d'acheteurs distincts. L'île de Muharraq, riche sur le plan culturel, positionne les villas de luxe aux côtés de zones patrimoniales inscrites au patrimoine mondial de l'UNESCO, combinant authenticité de vie avec accès aux yachts via les marinas agrandies. Juffair, situé à proximité de la base de soutien naval américaine et de grandes ambassades, attire des expatriés à hauts revenus qui privilégient les courts trajets vers les écoles internationales et les centres commerciaux. Les deux districts bénéficient de revenus locatifs résilients qui encouragent les investisseurs à la recherche de rendements prévisibles au sein du marché de l'immobilier résidentiel de luxe à Bahreïn.

Paysage concurrentiel

La concurrence reste modérée mais s'intensifie à mesure que les principaux promoteurs constituent des réserves foncières et intègrent les fonctions de construction, de vente et de gestion immobilière. Diyar Al Muharraq a récemment consolidé deux parcelles adjacentes pour créer une toile continue en bord de mer de 12 millions de pieds carrés, améliorant les économies d'échelle dans les services publics, l'aménagement paysager et la sécurité. Eagle Hills, quant à lui, a noué des partenariats avec des entrepreneurs locaux pour réduire les risques liés aux goulots d'étranglement de la chaîne d'approvisionnement et accélérer les délais de livraison dans son quartier Marassi Al Bahrain.

Les alliances stratégiques entre les sociétés immobilières et les marques hôtelières servent désormais de signal de qualité. L'accord de gestion de Kempinski pour les résidences de Bahrain Harbour introduit des standards de conciergerie européens, obligeant les promoteurs locaux à améliorer leurs offres de services comprenant voiturier, ménage et privilèges d'adhésion. De même, l'entrée de Taj valide la capacité de Bahreïn à obtenir des primes résidentielles liées au tarif journalier moyen (ADR), incitant les programmes concurrents à se différencier via des centres de bien-être, des clubs de plage privés ou une restauration d'inspiration Michelin.

L'adoption des technologies marque un autre facteur de différenciation concurrentielle. Plusieurs promoteurs de taille intermédiaire ont lancé des portails de tokenisation par blockchain en 2025 permettant des achats fractionnés d'unités à partir de l'équivalent de 50 000 USD, démocratisant ainsi la participation au marché de l'immobilier résidentiel de luxe à Bahreïn. Les premiers acteurs tirent parti des contrats intelligents pour la distribution automatisée de dividendes et les transactions secondaires, tandis que les retardataires s'appuient encore sur des mécanismes de séquestre manuels qui ralentissent le règlement. La hausse des coûts de conformité incline davantage le terrain en faveur des acteurs établis disposant de capitaux suffisants pour absorber les investissements dans les systèmes LBA/KYC.

Leaders du secteur de l'immobilier résidentiel de luxe à Bahreïn

Diyar Al Muharraq

Bin Faqeeh

Eagle Hills / Marassi Al Bahrain

Naseej B.S.C

Durrat Khaleej Al Bahrain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : le ministère de l'Industrie et du Commerce a introduit un service guichet unique pour l'ouverture de comptes bancaires commerciaux à Bahrain Financial Harbor et via le portail Sijilat, réduisant les délais d'intégration des promoteurs et de règlement des transactions.

- Janvier 2025 : un impôt minimum national complémentaire sur les entreprises multinationales dont les revenus mondiaux dépassent 750 millions EUR (877,64 millions USD) est entré en vigueur, alignant Bahreïn sur les piliers de l'OCDE tout en préservant les avantages fiscaux pour les acheteurs individuels de biens immobiliers.

- Septembre 2024 : Mumtalakat et M42 ont annoncé l'expansion d'Amana Healthcare Bahrain, dont les opérations devraient commencer en 2025, renforçant l'accès aux soins de santé haut de gamme et soutenant la demande résidentielle des touristes médicaux aisés.

- Août 2024 : Indian Hotels Company a signé un double accord hôtelier pour développer des propriétés Taj de 251 chambres et 200 chambres respectivement à Hamala et au centre-ville de Seef, marquant sa première incursion dans l'espace hybride hospitalité-résidentiel de luxe de Bahreïn.

Périmètre du rapport sur le marché de l'immobilier résidentiel de luxe à Bahreïn

L'immobilier résidentiel de luxe désigne les biens exclusivement conçus pour l'occupation humaine et offrant un cadre de vie élégant et résidentiel haut de gamme avec des équipements de premier ordre. Le rapport couvre une analyse complète du contexte du marché de l'immobilier résidentiel de luxe à Bahreïn, notamment l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19.

Le marché de l'immobilier résidentiel de luxe à Bahreïn est segmenté par type (appartements et copropriétés, villas et maisons individuelles) et par villes clés (Manama, Muharraq, Juffair et le reste de Bahreïn).

Le rapport propose des valeurs de taille de marché et des prévisions (en USD) pour tous les segments mentionnés ci-dessus.

| Appartements et copropriétés |

| Villas et maisons individuelles |

| Ventes |

| Location |

| Primaire (neuf) |

| Secondaire (revente) |

| Manama |

| Muharraq |

| Juffair |

| Gouvernorat du Nord |

| Reste de Bahreïn |

| Par type de bien | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Par modèle commercial | Ventes |

| Location | |

| Par mode de vente | Primaire (neuf) |

| Secondaire (revente) | |

| Par district clé | Manama |

| Muharraq | |

| Juffair | |

| Gouvernorat du Nord | |

| Reste de Bahreïn |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'immobilier résidentiel de luxe à Bahreïn ?

Le marché est évalué à 4,56 milliards USD en 2026 et devrait atteindre 6,42 milliards USD d'ici 2031.

Quel type de bien détient la plus grande part de marché ?

Les villas et maisons individuelles dominent avec 69,55 % de part de marché en 2025.

Quel segment connaît la croissance la plus rapide ?

Les appartements et copropriétés affichent la croissance prévisionnelle la plus élevée avec un CAGR de 7,65 % jusqu'en 2031.

Pourquoi le Gouvernorat du Nord est-il considéré comme un point chaud émergent ?

De grands plans directeurs en bord de mer et une meilleure connectivité grâce au futur métro et à la chaussée du roi Hamad soutiennent un CAGR prévisionnel de 8,43 % dans le district.

Comment les réglementations LBA/KYC affectent-elles les transactions à haute valeur ?

Le renforcement de la conformité allonge désormais les délais de clôture jusqu'à 90 jours, notamment pour les transactions ultra-luxe impliquant des structures offshore complexes.

Quel rôle jouent les résidences de marque sur le marché ?

Les résidences de marque introduisent des services de niveau hôtelier et une gestion professionnelle, élevant les prix réalisables et attirant des investisseurs mondiaux à la recherche de rendement.

Dernière mise à jour de la page le: