Taille et part du marché des appareils de cuisine commerciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 52.76 Milliards de dollars |

| Taille du Marché (2031) | 71.49 Milliards de dollars |

| Taux de croissance (2026 - 2030) | 6.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils de cuisine commerciale par Mordor Intelligence

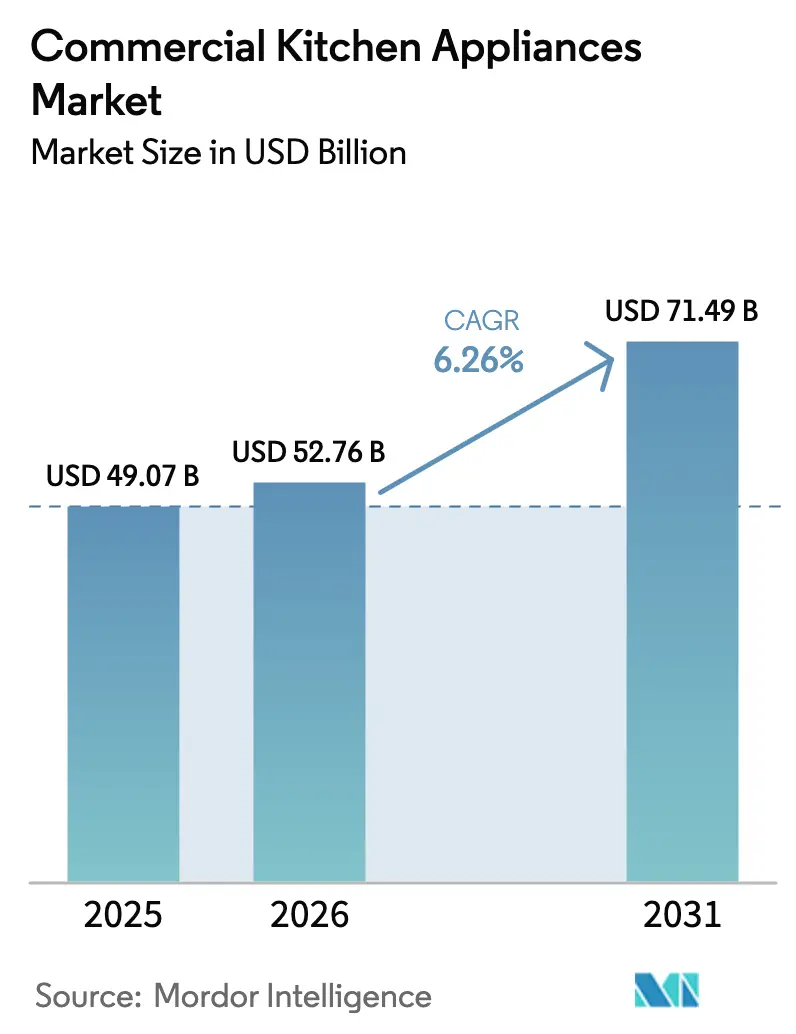

La taille du marché des appareils de cuisine commerciale était évaluée à 49,07 milliards USD en 2025 et devrait croître de 52,76 milliards USD en 2026 pour atteindre 71,49 milliards USD d'ici 2031, à un TCAC de 6,26 % au cours de la période de prévision (2026-2031). Les exploitants continuent de remplacer les installations traditionnelles par des appareils multifonctionnels et connectés qui réduisent l'espace, abaissent les coûts énergétiques et se synchronisent avec les plateformes centralisées de commande et de service, ce qui déplace l'allocation des capitaux des équipements à fonction unique. Les programmes d'expansion des grandes chaînes de restauration rapide restent un solide ancrage de la demande, car ces chaînes déploient des systèmes d'arrière-cuisine standardisés et compatibles IoT qui augmentent le débit et réduisent la main-d'œuvre par transaction. Parallèlement, le segment d'application à la croissance la plus rapide est celui des cuisines virtuelles et fantômes, qui est en passe d'atteindre un TCAC de 10,32 % d'ici 2031, les formats axés sur la livraison favorisant des plateformes de cuisson, de maintien en température et de réfrigération compactes et à haut débit. Les modèles de distribution évoluent également, les grandes chaînes se tournant vers l'approvisionnement direct pour obtenir des prix de volume et des services de cycle de vie groupés, renforçant ainsi la résilience face aux changements réglementaires et d'approvisionnement.

Principaux enseignements du rapport

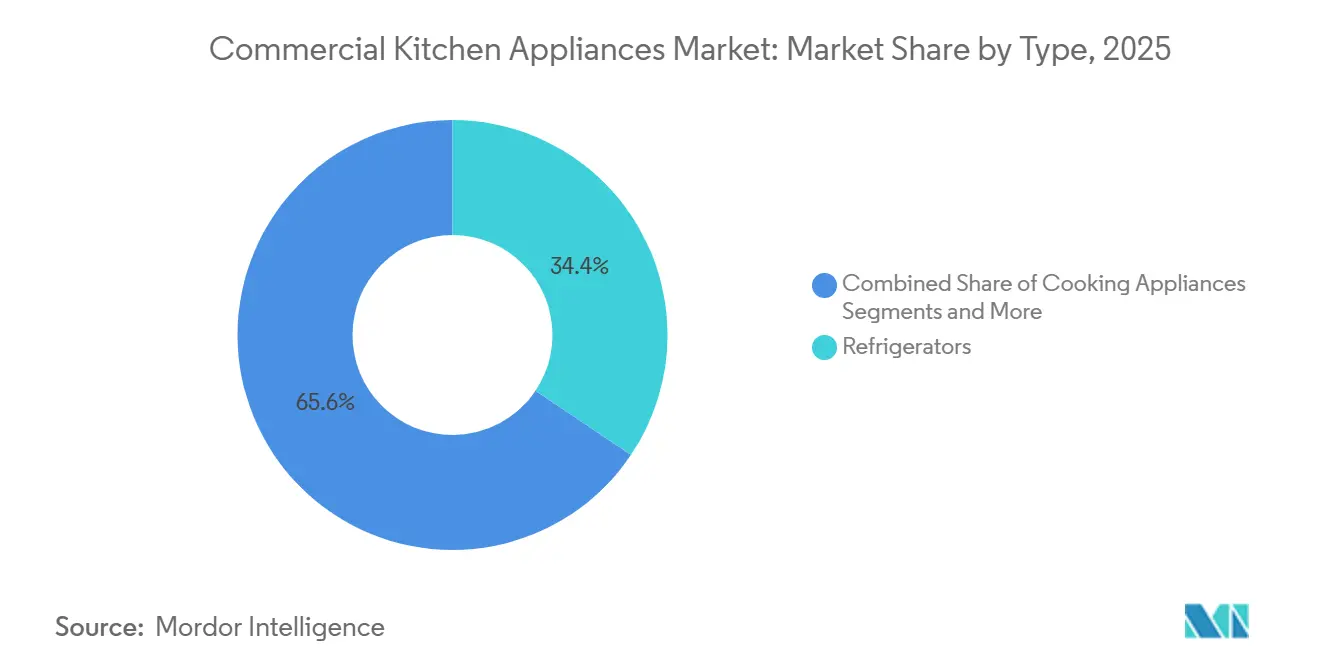

- Par type, les réfrigérateurs représentaient une part de 34,36 % de la taille du marché des appareils de cuisine commerciale en 2025, tandis que les appareils de cuisson devraient se développer à un TCAC de 8,24 % d'ici 2031.

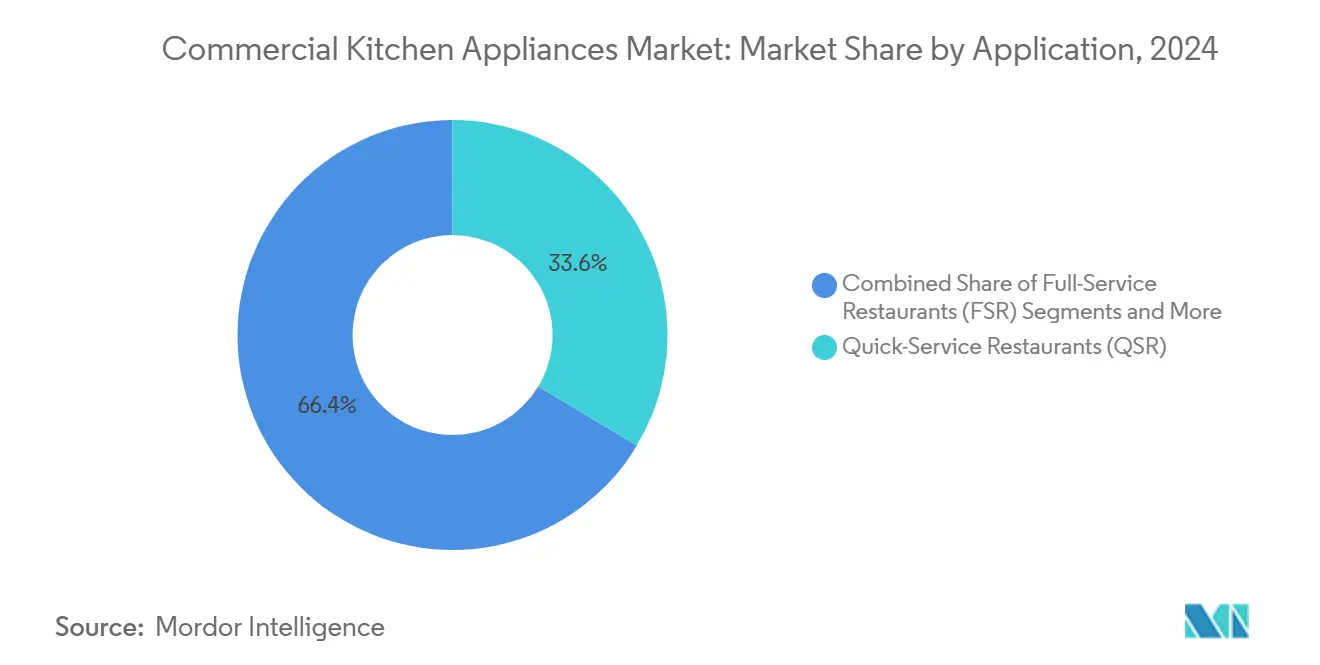

- Par application, le segment de la restauration rapide (QSR) détenait 30,44 % de la part du marché des appareils de cuisine commerciale en 2025, et les cuisines virtuelles et fantômes ont enregistré le TCAC projeté le plus élevé à 10,32 % d'ici 2031.

- Par canal de distribution, les ventes directes auprès des fabricants ont capté 78 % de la taille du marché des appareils de cuisine commerciale en 2025, tandis que les revendeurs/distributeurs devraient croître à un TCAC de 6,8 % d'ici 2031.

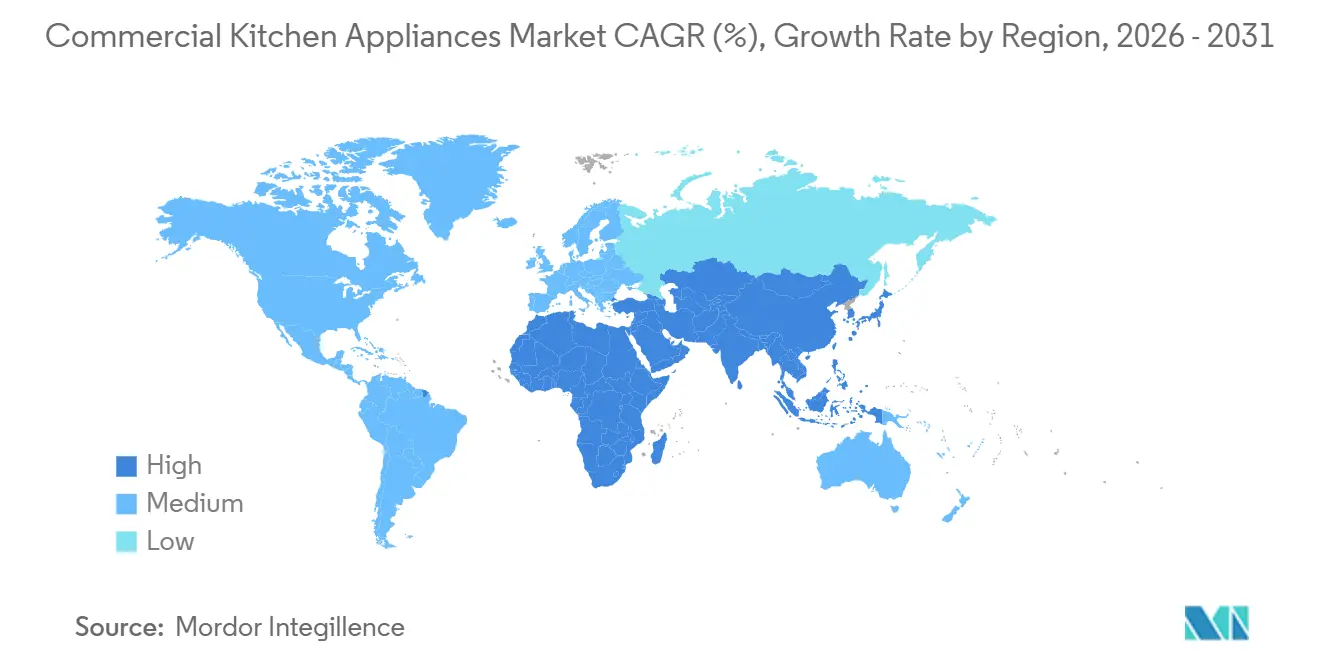

- Par géographie, l'Amérique du Nord représentait une part de 26,38 % de la taille du marché des appareils de cuisine commerciale en 2025, et l'Asie-Pacifique devrait se développer à un TCAC de 6,87 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des appareils de cuisine commerciale

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les chaînes de restauration rapide (QSR) et la restauration hors domicile sont en expansion | +1.8% | Mondial, avec la plus forte concentration en Asie-Pacifique (Chine, Inde) et en Amérique du Nord | Moyen terme (2-4 ans) |

| Le secteur de l'hôtellerie connaît un boom de la construction | +1.5% | Amérique du Nord et Europe en cœur, Asie-Pacifique (Chine, Vietnam, Inde) et Moyen-Orient (Arabie saoudite, Émirats arabes unis) en extension | Moyen terme (2-4 ans) |

| Les cuisines deviennent écoénergétiques et compatibles IoT | +1.2% | Mondial, porté par l'UE et l'Amérique du Nord en raison des mandats réglementaires, l'adoption se répandant vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les cuisines virtuelles et fantômes sont en plein essor | +1.1% | Amérique du Nord et Asie-Pacifique en tête, Europe et Moyen-Orient émergents | Court terme (≤ 2 ans) |

| Les réfrigérants naturels font l'objet de retrofits | +0.9% | États-Unis (application de la loi AIM à partir de janvier 2026) et UE (modifications du règlement F-gaz 2025-2026) ; adoption volontaire en Australie et au Japon | Court terme (≤ 2 ans) |

| Demande d'unités compactes multifonctionnelles | +0.7% | Mondial, en particulier dans les marchés urbains à coûts immobiliers élevés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les chaînes de restauration rapide (QSR) et la restauration hors domicile sont en expansion

Les grandes entreprises de restauration rapide exécutent des programmes agressifs de construction de nouvelles unités et de rénovation qui soutiennent les achats d'équipements de cuisine commerciale dans les catégories cuisson, réfrigération et lavage de vaisselle. McDonald's a augmenté ses dépenses d'investissement et a présenté des plans cohérents avec l'ouverture d'environ 2 200 restaurants en 2025, soutenus par une fourchette de dépenses d'investissement de 3,0 à 3,2 milliards USD et un objectif pluriannuel de passage à 50 000 établissements d'ici 2027, ce qui accroît directement la demande d'équipements standardisés à haut débit sur les marchés matures et en développement[1]McDonald's Corporation, "Formulaire 10-K," Commission américaine des valeurs mobilières et des changes, sec.gov. . Yum! Brands a déclaré 10 milliards USD de ventes numériques pour le troisième trimestre 2025 avec un taux de commandes numériques de 60 %, tout en atteignant un record trimestriel de 1 131 nouvelles unités brutes au cours de la période, créant une dynamique d'approvisionnement pour les friteuses connectées, les fours et les plateformes intégrées aux systèmes d'affichage en cuisine (KDS)[2]Yum! Brands, "Yum! Brands publie ses résultats du troisième trimestre," Yum! Brands, s2.q4cdn.com. . La connectivité et l'automatisation commandent désormais une prime, car les exploitants recherchent un débit plus rapide et une main-d'œuvre réduite par transaction, et les chaînes multinationales exigent des résultats uniformes sur un large parc de points de vente. En Inde et dans toute l'Asie-Pacifique, la hausse des revenus urbains et la densité des zones de chalandise permettent aux formats de restauration rapide de développer rapidement le nombre d'unités, ce qui ancre des cycles pluriannuels de remplacement d'équipements au sein du marché des appareils de cuisine commerciale. À mesure que les menus se localisent et que les flux de commandes numériques restent élevés, les spécifications des équipements privilégient la cohérence, les temps de récupération rapides et les diagnostics à distance qui réduisent les temps d'arrêt de service, renforçant les choix de plateformes que les exploitants reconduisent lors des vagues successives d'ouvertures.

Le secteur de l'hôtellerie connaît un boom de la construction

Les dépenses d'investissement dans l'hôtellerie continuent de créer une demande pluriannuelle d'équipements, car les hôtels, les complexes hôteliers et les appartements avec services construisent des cuisines adaptées aux besoins variés des clients et des événements. Les flux de projets au Moyen-Orient, notamment le développement de Diriyah en Arabie saoudite, restent importants et se traduisent par des calendriers d'approvisionnement importants et échelonnés pour les fours, les réfrigérateurs et les lave-vaisselle à grande capacité sur plusieurs années, en phase avec le phasage de la construction. Les propriétés à séjour prolongé allouent proportionnellement des dépenses plus élevées aux kitchenettes et aux espaces de préparation communs, augmentant la demande de réfrigération encastrée, de plaques à induction compactes et de lavage de vaisselle efficace. En Inde, les nouvelles propriétés hôtelières et celles rénovées, liées au tourisme intérieur et aux voyages d'affaires, continuent de spécifier des appareils économes en énergie avec des indicateurs de performance vérifiés, s'alignant sur des cadres d'approvisionnement qui favorisent les équipements à longue durée de vie avec un accès facile aux pièces et au service. Pour les groupes multi-propriétés, les achats centralisés et les conceptions de cuisines standardisées compriment les coûts unitaires et resserrent les calendriers d'installation, ce qui profite aux fournisseurs capables de fournir la documentation de conformité et le support de mise en service à grande échelle. Alors que l'inflation et les conditions de financement restent tendues, les exploitants privilégient les équipements offrant des économies claires sur les services publics et la maintenance, maintenant une préférence stable pour les modèles certifiés ENERGY STAR qui démontrent des retours sur investissement mesurables.

Les cuisines deviennent écoénergétiques et compatibles IoT

L'approvisionnement axé sur l'efficacité est désormais une norme, soutenu par des décennies d'économies vérifiées grâce aux appareils certifiés dans les domaines de la cuisson, de la réfrigération et du lavage de vaisselle. Les données ENERGY STAR montrent des économies cumulées approchant 30 millions de MWh pour les équipements de restauration depuis 2001, avec plus de 2 millions de MWh d'économies annuelles enregistrées en 2022, soulignant pourquoi les exploitants privilégient les performances vérifiées par des tiers. La spécification Version 1.0 pour les plaques de cuisson électriques commerciales, en vigueur depuis août 2023, a fixé une efficacité de cuisson minimale de 80 % et génère environ 10 % d'économies d'énergie par plaque, soit 1 800 kWh, 200 USD et 2 800 livres de CO2 économisés sur la durée de vie d'une unité[3]Agence américaine de protection de l'environnement, "Bulletin ENERGY STAR pour les équipements de restauration commerciale, printemps 2024," US EPA, energystar.gov. . Les gains au niveau des équipements sont également significatifs dans les opérations quotidiennes, les cuiseurs à vapeur commerciaux économisant 11 500 kWh par an, et les lave-vaisselle commerciaux économisant 3 400 kWh et des milliers de litres d'eau chaque année, aidant les sites à atteindre leurs objectifs de coûts et de durabilité. Les grandes chaînes intègrent de plus en plus la maintenance prédictive et l'analyse en temps réel dans la gestion de leur parc, Yum! Brands déployant l'IA Byte Coach dans 28 000 restaurants KFC d'ici le troisième trimestre 2025 pour soutenir la performance opérationnelle et la santé des équipements. À mesure que les exploitants multi-unités indiens développent leurs canaux de livraison et de restauration sur place, les certifications d'efficacité vérifiées et les diagnostics connectés réduisent les coûts d'exploitation et permettent une conformité uniforme, renforçant un changement durable sur le marché des appareils de cuisine commerciale vers un approvisionnement fondé sur les données.

Les cuisines virtuelles et fantômes sont en plein essor

Les formats axés sur la livraison reconfigurent les listes d'équipements en mettant l'accent sur des appareils compacts et à haut débit qui s'adaptent aux espaces d'arrière-cuisine restreints dans les couloirs urbains denses. Les exploitants de cuisines exclusivement dédiées à la livraison privilégient les fours à convection multi-niveaux, la réfrigération à accès frontal avec enregistrement numérique et la cuisson par induction pour minimiser la complexité de la ventilation et accélérer les délais d'installation. Les couches IoT sont valorisées pour la surveillance de la température et le comptage des cycles qui aident à satisfaire les exigences de documentation en matière de sécurité alimentaire avec moins de tâches manuelles. Les villes indiennes à forte pénétration de la livraison et à revenus disponibles croissants connaissent une adoption continue de packages d'équipements modulaires et mobiles qui accélèrent la mise en service des sites et réduisent les temps d'arrêt liés à la construction. À mesure que les plateformes d'agrégateurs rationalisent l'acquisition de clients, l'approvisionnement favorise des plateformes fiables et faciles à entretenir qui peuvent être reproduites sur plusieurs hubs au sein d'une métropole, renforçant des schémas d'achat cohérents sur le marché des appareils de cuisine commerciale.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les PME font face à des dépenses d'investissement initiales élevées | -1.4% | Mondial, plus aigu là où le financement des PME est limité, avec des taux d'intérêt élevés en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| La navigation dans les certifications complexes de sécurité et d'incendie s'avère difficile | -0.7% | Conformité multi-régionale en Amérique du Nord et en Europe, avec des cadres émergents en Asie | Long terme (≥ 4 ans) |

| Les pénuries affectent la chaîne d'approvisionnement en composants électroniques | -0.5% | Exposition mondiale avec des empreintes de fabrication de composants concentrées | Court terme (≤ 2 ans) |

| Les prix de l'énergie connaissent une volatilité notable | -0.3% | Exposition mondiale avec une sensibilité plus élevée en Europe et dans certaines parties de l'Asie émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les PME font face à des dépenses d'investissement initiales élevées

L'accès au capital et l'inflation des coûts restent des contraintes structurelles pour les petits et moyens exploitants qui ne peuvent pas négocier des remises au niveau des entreprises ou des conditions de prêt favorables. Les données d'enquête au Canada indiquent que 69 % des PME identifient les coûts des équipements comme un frein à l'investissement en capital, 50 % citent des contraintes de trésorerie et 47 % pointent des coûts d'emprunt élevés, tandis que 65 % continuent de gérer des dettes liées à la pandémie qui s'élèvent en moyenne à 108 000 USD, ce qui réduit les budgets consacrés aux nouveaux équipements[4]Fédération canadienne de l'entreprise indépendante, "Lever les obstacles : Débloquer l'investissement en capital des petites entreprises," FCEI, cfib-fcei.ca. . Des seuils de financement plus élevés et des normes de souscription plus strictes élèvent la barre pour les achats d'équipements écoénergétiques ou compatibles IoT qui offrent des retours sur investissement clairs mais nécessitent des liquidités initiales. Les restaurants indépendants et les start-ups de cuisines virtuelles en Inde font face à un équilibre budgétaire similaire, car les besoins en équipements s'étendent au-delà de la cuisson de base pour inclure la réfrigération, le lavage de vaisselle et le matériel d'enregistrement des températures qui satisfait les pratiques de sécurité alimentaire. En conséquence, les exploitants échelonnent souvent les mises à niveau des équipements en fonction de la criticité et de l'horizon de retour, ce qui allonge les cycles de remplacement. À terme, les innovations en matière de financement et les offres groupées de services des fournisseurs qui réduisent les paiements initiaux peuvent améliorer l'adoption sur le marché des appareils de cuisine commerciale.

La navigation dans les certifications complexes de sécurité et d'incendie s'avère difficile

Les voies de conformité varient selon les juridictions et vont au-delà des tests de produits pour inclure la documentation technique, les audits continus et les contrôles des modifications qui font monter les coûts et les délais. Dans l'Espace économique européen, le marquage CE exige une évaluation de la conformité, des dossiers techniques et des déclarations de conformité qui doivent être conservés pendant 10 ans, avec des obligations dépendant de la catégorie de risque du produit. Les fabricants qui commercialisent en Amérique du Nord et en Europe maintiennent des processus parallèles pour satisfaire les règles de contact alimentaire, de sécurité électrique et de compatibilité électromagnétique, et toute modification substantielle du produit peut déclencher de nouveaux tests. Les politiques de cybersécurité et de durabilité des produits se renforcent dans toute l'UE, ce qui accroît l'importance accordée à la conception sur les mises à jour logicielles, la réparabilité et la traçabilité qui prolongent la durée de vie des équipements. Pour les exportateurs et importateurs indiens qui opèrent sur ces marchés, la préparation de la documentation et les tests coordonnés réduisent les retards dans les lancements et les programmes de retrofit. À mesure que les exploitants et les fournisseurs s'adaptent aux exigences évolutives, les fournisseurs qui intègrent la conformité dans la conception des produits et le support après-vente sont bien positionnés pour capter des parts sur le marché des appareils de cuisine commerciale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la réfrigération ancre la part de marché, les appareils de cuisson mènent la croissance

Les réfrigérateurs ont dominé la répartition par type avec une part de marché de 34,36 % en 2025, reflétant les besoins de remplacement soutenus pour les chambres froides, les réfrigérateurs à accès frontal et les unités encastrées dans les opérations de restauration établies de longue date. Les appareils de cuisson devraient progresser à un TCAC de 8,24 % d'ici 2031, portés par des friteuses, des plaques de cuisson et des plateformes combinées à haute efficacité qui concentrent des capacités multifonctionnelles dans des empreintes plus réduites. L'efficacité vérifiée reste au cœur de l'approvisionnement, car des équipements tels que les cuiseurs à vapeur commerciaux et les lave-vaisselle génèrent des économies annuelles mesurables en énergie et en eau qui améliorent l'économie au niveau du site. L'induction et les fours avancés sont privilégiés là où les programmes d'électrification et les codes du bâtiment orientent les nouveaux projets vers des configurations d'arrière-cuisine entièrement électriques, une approche qui gagne du terrain dans les métropoles indiennes denses qui privilégient la qualité de l'air et la sécurité. Les écosystèmes de produits construits autour de capteurs et de la connectivité cloud aident également les exploitants multi-unités à surveiller les profils de température, les comptages de cycles et les intervalles de maintenance, renforçant la conformité et la disponibilité des parcs au sein du marché des appareils de cuisine commerciale.

Le choix des produits est de plus en plus spécifique au contexte, les cuisines de boulangerie, de restauration collective, de restauration rapide et institutionnelles accordant des priorités différentes au débit, à la cohérence et à l'accès à la maintenance. Les variantes de fours à haute vitesse combinant les technologies micro-ondes et à impingement soutiennent les pics de livraison, tandis que les unités à convection robustes restent des incontournables pour les processus par lots. Les lave-vaisselle certifiés ENERGY STAR réduisent à la fois l'énergie et l'eau, ce qui est pertinent pour les établissements situés dans des régions soumises au stress hydrique où les structures tarifaires pénalisent les pics de consommation. Au cours de la période de prévision, les appareils de cuisson sont positionnés pour capter une part croissante du marché des appareils de cuisine commerciale, car les commandes intégrées réduisent le temps de formation et améliorent la répétabilité. En Inde, les chaînes qui équilibrent les canaux de restauration sur place et de livraison standardisent de plus en plus sur des packages de réfrigération et de cuisson compatibles afin que les pièces, la formation et les procédures de service restent communs à tous les formats dans le secteur des appareils de cuisine commerciale.

Par application : dominance de la restauration rapide (QSR), essor des cuisines fantômes

La restauration rapide (QSR) détenait 30,44 % de la demande par application en 2025, ancrée par des stratégies d'expansion qui reproduisent des configurations d'arrière-cuisine standardisées pour la rapidité, la qualité et la conformité. Les cuisines virtuelles et fantômes constituent l'application à la croissance la plus rapide avec un TCAC de 10,32 % d'ici 2031, ce qui attire les investissements vers des équipements compacts et à haut débit qui soutiennent une densité de commandes plus élevée par mètre carré. Les formats centrés sur la livraison reposent sur un contrôle précis de la température, une récupération rapide et des contraintes de maintenance minimales, de sorte que la sélection des équipements favorise les commandes numériques, la surveillance à distance et la maintenabilité modulaire. L'adoption de la livraison alimentaire en Inde soutient la croissance continue des sites pour les exploitants axés sur la livraison dans les villes de premier et deuxième rang, ce qui accroît le besoin de packages d'équipements standardisés et certifiables qui accélèrent les aménagements. À mesure que ces formats se développent, le marché des appareils de cuisine commerciale enregistre des commandes croissantes de réfrigération à accès frontal avec enregistrement, de plateformes à induction qui simplifient les plans de ventilation et d'équipements de lavage de vaisselle adaptés aux espaces réaménagés.

Les restaurants à service complet, les complexes hôteliers et les cantines institutionnelles font des compromis différents, privilégiant la capacité de cuisson par lots, la qualité du maintien en température et les économies d'eau et d'énergie plutôt que la vitesse pure. Les hôtels et les complexes hôteliers achètent des mini-réfrigérateurs pour les chambres, des équipements de production pour les banquets et des équipements pour les points de vente de piscine ou de salon, ce qui étale les cycles d'approvisionnement sur des délais plus longs. Les cuisines de santé et de campus mettent l'accent sur l'assainissement et la documentation, orientant les achats vers des équipements avec enregistrement intégré et des conceptions faciles à nettoyer. Pour les exploitants indiens qui gèrent des portefeuilles mixtes de restauration à service complet, de restauration rapide et de cuisines virtuelles, une approche mixte des spécifications d'équipements rationalise l'approvisionnement et la formation des techniciens. Ces dynamiques renforcent une demande diversifiée entre les applications dans la part du marché des appareils de cuisine commerciale et maintiennent une large base installée qui se renouvelle selon des cycles prévisibles.

Le canal de vente directe auprès des fabricants domine le marché mondial des appareils de cuisine commerciale

En 2025, le canal de vente directe auprès des fabricants a sécurisé une part dominante de 78 % du marché mondial des appareils de cuisine commerciale, tandis que les revendeurs et distributeurs devraient se développer à un TCAC de 6,8 % d'ici 2031. Ce canal est essentiel, notamment pour les projets à forte valeur ajoutée et à grande échelle qui exigent des solutions personnalisées et entretiennent des relations solides avec les clients. Les revendeurs et distributeurs, agissant comme intermédiaires essentiels, connectent les fabricants aux utilisateurs finaux, notamment les restaurants, les hôtels, les services de restauration collective et les cuisines institutionnelles. Au-delà d'assurer une large disponibilité des produits, ces intermédiaires améliorent l'efficacité opérationnelle en facilitant des livraisons rapides qui répondent aux fluctuations du marché. Les revendeurs, capitalisant sur leur connaissance régionale, offrent un support et des services rapides dans divers endroits. Ils simplifient les achats en gros et la logistique, allégeant les défis opérationnels pour les petites entreprises de restauration. En maintenant un stock d'appareils recherchés, ils peuvent répondre rapidement aux pics soudains de la demande.

Les fabricants mondiaux renforcent leurs capacités de distribution par des mouvements stratégiques. En juin 2025, Middleby a inauguré les Middleby Innovation Kitchens (MIK) à Munich, un centre d'expérience permettant aux clients clés d'explorer et d'innover des solutions de cuisine commerciale. Dans la foulée, en août 2025, Middleby a élargi son portefeuille en acquérant Frigomeccanica S.p.A., renforçant sa gamme d'équipements dans les domaines du séchage, du dégivrage, de la fermentation, de la réfrigération et de la conservation, spécifiquement conçus pour les canaux de vente directe auprès des fabricants.

Analyse géographique

L'Amérique du Nord représentait 26,38 % des revenus mondiaux en 2025, reflétant la solide base de systèmes de restauration multi-unités de la région et la large adoption d'équipements connectés et écoénergétiques. Les facteurs politiques continueront d'influencer les schémas d'achat jusqu'en 2026, la loi AIM américaine limitant les réfrigérants à fort potentiel de réchauffement global (PRG) et imposant des protocoles plus stricts de détection et de réparation des fuites pour les systèmes à grande charge, ce qui accroît l'activité de remplacement dans les chambres froides et les chambres de conservation de la restauration. Au Canada, les petites et moyennes entreprises signalent des contraintes de capital persistantes et des charges de dettes liées à la pandémie qui réduisent l'appétit pour les achats initiaux importants, ce qui maintient l'intérêt pour les modèles de financement et de services élevé. Les cadres réglementaires et les codes de sécurité alimentaire de la région renforcent également l'adoption d'équipements aux performances vérifiées et dotés de fonctions d'enregistrement. À moyen terme, ces facteurs maintiennent une base stable de remplacements et de mises à niveau au sein du marché des appareils de cuisine commerciale.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 6,87 % d'ici 2031, l'urbanisation, la hausse des revenus et l'expansion des formats de restauration rapide et axés sur la livraison approfondissant la demande d'équipements en Chine, en Inde et en Asie du Sud-Est. L'expansion des chaînes mondiales a été robuste, Yum! Brands signalant des milliers de nouvelles unités nettes à l'échelle mondiale, dont beaucoup en Asie-Pacifique, accompagnées de volumes croissants de commandes numériques qui nécessitent des équipements axés sur le débit. En Inde, la croissance dans les villes de deuxième et troisième rang stimule la demande de packages de cuisson standardisés et de stockage frigorifique fiable avec enregistrement des températures pour satisfaire les pratiques de sécurité alimentaire. La sélection des équipements reflète également les codes locaux et les trajectoires d'électrification, l'induction gagnant en visibilité dans les cuisines urbaines qui bénéficient d'installations plus rapides et d'un contrôle de la chaleur cohérent. Ces tendances sous-tendent une pénétration croissante des équipements par site et des cycles de remplacement plus réguliers sur le marché des appareils de cuisine commerciale.

L'Europe, le Moyen-Orient et l'Afrique affichent une dynamique mixte, les exploitants européens s'adaptant aux coûts de l'énergie et aux règles F-gaz mises à jour qui poussent vers les réfrigérants naturels dans les systèmes neufs et de retrofit. Le passage aux solutions CO2 et aux hydrocarbures est désormais bien établi dans la réfrigération commerciale européenne, et les exploitants hôteliers s'appuient sur ces enseignements pour les chambres froides et les réfrigérateurs à accès frontal de la restauration. Au Moyen-Orient, les méga-développements tels que le projet Diriyah en Arabie saoudite façonnent des cycles d'approvisionnement pluriannuels et des programmes d'installation concentrés qui absorbent de grands volumes d'équipements de cuisine dans les hôtels et les sites à usage mixte. La base de demande en Afrique reste inégale, bien que des pôles clés développent des infrastructures de distribution qui soutiennent les déploiements régionaux. Dans toute la zone EMEA, la durabilité, la conformité et la maintenabilité sur le cycle de vie restent au cœur de la sélection des fournisseurs sur le marché des appareils de cuisine commerciale et continueront de guider le calendrier de remplacement et les choix de mix produits.

Paysage concurrentiel

Le marché des appareils de cuisine commerciale est modérément concentré, dominé par des conglomérats diversifiés tels qu'Ali Group, Electrolux Professional, Middleby Corporation et Rational AG, qui détiennent collectivement une part substantielle grâce à de larges portefeuilles multi-marques. Ces portefeuilles couvrent les catégories principales, notamment la cuisson, la réfrigération, le lavage de vaisselle et les équipements de préparation alimentaire. Aux côtés de ces géants, des fabricants spécialisés comme Hoshizaki, True Manufacturing et Alto-Shaam maintiennent de solides positions de niche grâce à une expertise technique approfondie et des relations OEM de longue date avec les grandes chaînes de restauration. La stratégie concurrentielle dans le secteur s'est éloignée de la simple expansion des gammes de produits pour se tourner vers des services à valeur ajoutée. Ces services comprennent de plus en plus la maintenance prédictive compatible IoT, les outils de gestion de l'énergie à l'échelle du parc et le support de conformité réglementaire lié aux normes de durabilité et de sécurité.

La décision d'Ali Group d'adopter le nom Welbilt en Amérique du Nord tout en conservant l'identité Ali Group ailleurs reflète une stratégie de marque fondée sur la forte notoriété de Welbilt auprès des exploitants américains à la suite de l'acquisition de 2021. Sa collection de marques, telles que Scotsman, Delfield et Frymaster, permet à l'entreprise de proposer des solutions groupées qui rationalisent l'approvisionnement pour les clients multi-unités. Middleby Corporation, quant à elle, a annoncé en février 2025 son intention de scinder sa division de traitement alimentaire pour concentrer son attention sur les systèmes de cuisson commerciale et de boissons. Cette restructuration vise à améliorer l'allocation du capital et à accélérer l'innovation dans des domaines à forte croissance tels que les fours intelligents et connectés et les plateformes à induction. Ensemble, ces mouvements illustrent comment les acteurs de grande envergure se réorganisent pour concurrencer plus efficacement dans les segments axés sur la technologie.

Des opportunités importantes dans des espaces non exploités émergent dans les solutions de retrofit qui convertissent les équipements à gaz existants en formats électriques ou à induction, notamment à mesure que les mandats d'électrification des bâtiments s'étendent. Les modèles d'équipement en tant que service par abonnement attirent également l'attention, permettant aux exploitants, en particulier les petites et moyennes entreprises, de réduire les coûts d'investissement initiaux tout en transférant le risque de maintenance aux fabricants. De nouveaux entrants orientés vers la technologie défient les acteurs établis en proposant des appareils modulaires et définis par logiciel où les mises à jour du micrologiciel offrent de nouvelles capacités sans remplacer le matériel. Les plateformes iCombi et iVario de Rational AG illustrent comment les logiciels intégrés, la connectivité et les consommables propriétaires peuvent justifier une tarification premium et approfondir la fidélisation des clients. Dans le même temps, la concentration de la chaîne d'approvisionnement en semi-conducteurs et en matériaux critiques a accru l'importance de la résilience, incitant les fabricants à rapprocher l'assemblage et à constituer des stocks tampons pour atténuer les risques géopolitiques et d'approvisionnement.

Leaders du secteur des appareils de cuisine commerciale

Ali Group

Electrolux Professional

Middleby Corporation

Hoshizaki Corporation

Welbilt (Manitowoc)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : L'Agence américaine de protection de l'environnement a mis à jour sa foire aux questions sur l'élimination progressive des HFC, précisant que la règle de réduction des émissions et de récupération exigeant une détection automatique des fuites pour les systèmes avec une charge de réfrigérant ≥ 1 500 livres s'appliquera aux nouveaux systèmes à partir du 1er janvier 2026 et aux systèmes existants à partir du 1er janvier 2027, affectant les chambres froides et les congélateurs de milliers de cuisines commerciales.

- Février 2025 : Middleby Corporation a annoncé son intention de séparer son activité de traitement alimentaire des équipements de cuisson commerciale et des systèmes de boissons, dans le but de rationaliser les opérations et d'accélérer l'innovation dans les fours intelligents et connectés et les plateformes à induction, tout en améliorant l'allocation du capital vers des segments à plus forte croissance.

- Janvier 2024 : McDonald's Corporation a ouvert 2 116 nouveaux restaurants en 2024 tout en fermant 461 établissements, réalisant une expansion nette dépassant 2 100 unités, et a augmenté ses dépenses d'investissement de 18 % d'une année sur l'autre pour atteindre 2,775 milliards USD, dont 1,661 milliard USD dédié à la construction de nouveaux restaurants nécessitant des installations complètes d'équipements de cuisine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des appareils de cuisine commerciale comme la valeur annuelle des ventes de nouveaux équipements de réfrigération, de cuisson, de lavage de vaisselle, de préparation alimentaire et de ventilation, fabriqués en usine et installés dans des environnements de restauration tels que les restaurants à service rapide, les restaurants à service complet, les cantines institutionnelles, les hôtels et les cuisines fantômes. Les appareils de comptoir portables classés comme « petits appareils commerciaux » sont inclus lorsqu'ils sont explicitement commercialisés pour des cycles d'utilisation professionnels.

Exclusion du périmètre : les refroidisseurs d'exposition pour la vente au détail non alimentaire, les modèles exclusivement résidentiels et les pièces de rechange aftermarket sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type

- Réfrigérateurs

- Chambres froides

- Réfrigérateurs à accès frontal

- Unités encastrées et tables de préparation

- Appareils de cuisson

- Friteuses

- Plaques de cuisson et grils à charbon

- Cuiseurs à vapeur

- Plaques de cuisson et cuisinières

- Gaz

- Électrique

- Induction

- Fours

- À convection

- Combinés

- À haute vitesse

- Lave-vaisselle

- Encastrés

- À convoyeur

- Équipements de maintien en température et de banquet

- Équipements de préparation alimentaire

- Équipements connectés intelligents

- Réfrigérateurs

- Par application

- Restaurants à service rapide (QSR)

- Restaurants à service complet (FSR)

- Cuisines virtuelles et fantômes

- Cantines institutionnelles

- Complexes hôteliers et hôtels

- Hôpitaux et établissements de santé

- Restauration ferroviaire

- Services de restauration collective

- Par canal de distribution

- Directement auprès des fabricants

- Revendeurs/Distributeurs

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des propriétaires de services de restauration, des concepteurs de cuisines et des distributeurs en Amérique du Nord, en Europe, en Asie-Pacifique et dans les pays du CCG afin de tester les hypothèses relatives aux cycles de remplacement, les prix de vente moyens et les impacts réglementaires sur les coûts. Nous avons effectué des suivis auprès des équipes de gestion des produits des fabricants afin de valider les ajouts de capacité planifiés et les améliorations de fonctionnalités.

Recherche documentaire

Les analystes de Mordor ont examiné les statistiques commerciales d'UN Comtrade, les ensembles de données sur l'efficacité énergétique publiés par ENERGY STAR et le portail EU Ecodesign, les déclarations d'expédition déposées auprès de l'US International Trade Commission, ainsi que les données sur les installations d'équipements communiquées par la National Restaurant Association et Eurostat PRODCOM. Les rapports 10-K des entreprises, les présentations aux investisseurs et les livres blancs sectoriels ont complété ces sources publiques, tandis que D&B Hoovers et Dow Jones Factiva ont fourni des données financières et des informations d'actualité accessibles sur abonnement. Cette liste est illustrative et non exhaustive ; de nombreuses autres sources ont été consultées pour obtenir des données et du contexte.

Dimensionnement du marché et prévisions

Une approche descendante part du nombre de points de restauration et des références de superficie, qui sont ensuite combinées avec les taux de pénétration typiques des appareils et les fourchettes de prix pour établir la demande de référence. Les agrégations des fournisseurs concernant les expéditions de réfrigérateurs, de fours et de lave-vaisselle fournissent des points d'ancrage ascendants permettant de combler les écarts. Les variables clés de notre modèle comprennent les nouvelles ouvertures de points de restauration, la durée de vie moyenne des équipements, les modifications des réglementations en matière d'efficacité énergétique, les taux d'adoption des cuisines fantômes et les tendances des prix de l'acier inoxydable. Une régression multivariée, examinée avec les sources primaires, projette ces facteurs jusqu'en 2030. Des vérifications par scénarios permettent d'ajuster les variations des coûts des matières premières ou les ralentissements de la construction.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des analyses d'anomalies par rapport aux dépenses historiques, aux volumes d'importation et aux revenus déclarés publiquement. Tout écart supérieur à cinq pour cent déclenche une nouvelle vérification. Des analystes seniors examinent chaque projet avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs, tels que des modifications majeures des codes sanitaires ou des opérations de fusion-acquisition, modifient les perspectives.

Pourquoi la référence de Mordor sur les appareils de cuisine commerciale inspire une confiance durable

Les chiffres publiés divergent souvent parce que les entreprises définissent des périmètres de produits différents, estiment les prix moyens de manière différente ou actualisent leurs données à des intervalles irréguliers.

Les principaux facteurs d'écart comprennent des périmètres limités à la « cuisson uniquement », l'omission des petits appareils de comptoir, ou l'utilisation de prix de vente moyens (ASP) statiques qui ne tiennent pas compte des évolutions rapides vers des modèles connectés et économes en énergie. L'inclusion plus large par Mordor du lavage de vaisselle et des équipements intelligents, associée à des audits annuels des ASP, offre une vision plus complète et actuelle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 98,56 Md USD (2025) | Mordor Intelligence | - |

| 89,45 Md USD (2024) | Global Consultancy A | Exclut le lavage de vaisselle et les outils de préparation de comptoir ; actualisation biennale |

| 37,44 Md USD (2024) | Trade Journal B | Couvre uniquement les équipements de cuisson ; hypothèses d'ASP statiques |

Les totaux différents reflètent ces choix de périmètre et de données d'entrée. En auditant les prix annuellement, en suivant chaque grande catégorie d'appareils et en validant les données par des entretiens avec les utilisateurs finaux, Mordor Intelligence fournit une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des appareils de cuisine commerciale ?

La taille du marché des appareils de cuisine commerciale est de 52,76 milliards USD en 2026 et devrait atteindre 71,49 milliards USD d'ici 2031 à un TCAC de 6,26 %, soutenu par des remplacements axés sur l'efficacité et les expansions des exploitants multi-unités.

Quelles applications se développent le plus rapidement au sein du marché des appareils de cuisine commerciale ?

Les cuisines virtuelles et fantômes constituent l'application à la croissance la plus rapide avec un TCAC de 10,32 % d'ici 2031, les formats axés sur la livraison privilégiant des équipements compacts, à haut débit et connectés.

Quelles catégories de produits dominent la part et la croissance sur le marché des appareils de cuisine commerciale ?

Les réfrigérateurs dominent avec une part de 34,36 %, tandis que les appareils de cuisson constituent la catégorie à la croissance la plus rapide à un TCAC de 8,24 %, portés par les plateformes à induction, combinées et connectées.

Comment les réglementations influencent-elles les achats sur le marché des appareils de cuisine commerciale ?

Les limites HFC de la loi AIM américaine et les mises à jour du règlement F-gaz de l'UE accélèrent les transitions vers les systèmes à réfrigérants naturels et renforcent la détection des fuites et la documentation, ce qui avance les remplacements côté froid.

Quel est le rôle des grandes chaînes dans la structuration du marché des appareils de cuisine commerciale ?

Les grands exploitants de restauration rapide et multi-marques établissent des normes pour les équipements connectés, négocient des contrats B2B directs et déploient des diagnostics pilotés par l'IA, ce qui influence les feuilles de route produits et les modèles de service au niveau régional et en Inde.

Quelles régions sont les plus importantes pour la croissance future du marché des appareils de cuisine commerciale ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 6,87 %, l'urbanisation et l'expansion des formats de restauration rapide et axés sur la livraison augmentant la pénétration des équipements en Chine, en Inde et en Asie du Sud-Est.

Dernière mise à jour de la page le: