Taille et part de marché des lave-vaisselle commerciaux aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

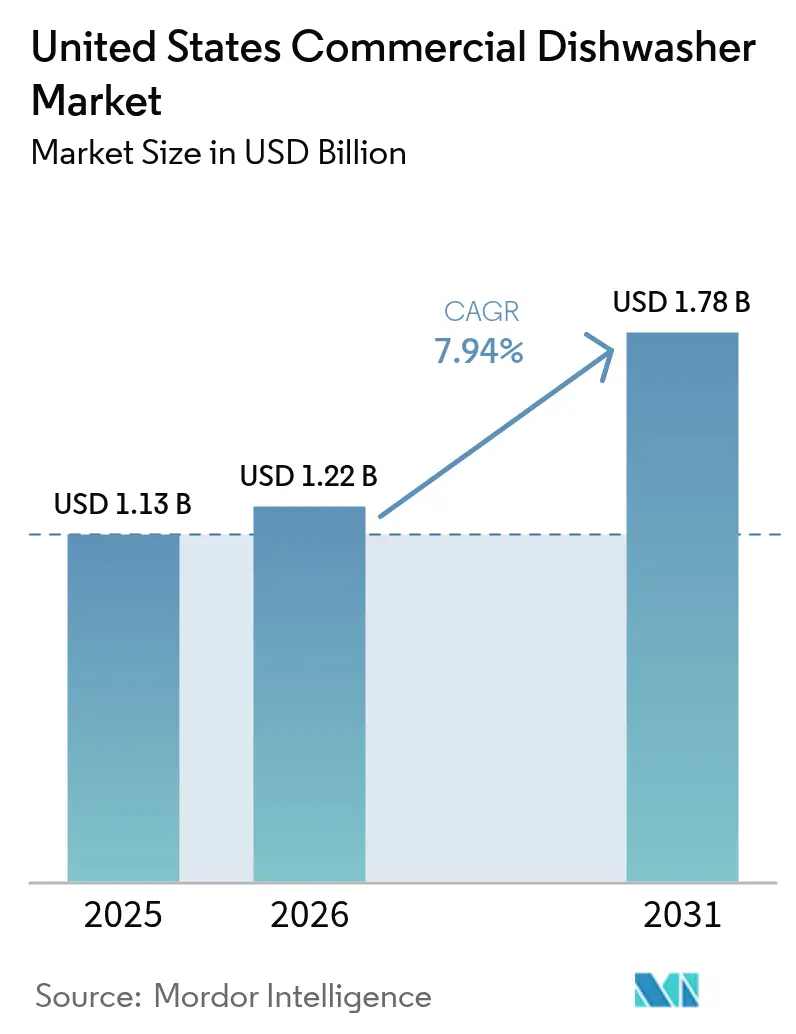

| Taille du marché de l'année de base (2025) | 1.13 Milliards de dollars |

| Taille du Marché (2026) | 1.22 Milliards de dollars |

| Taille du Marché (2031) | 1.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.94% CAGR |

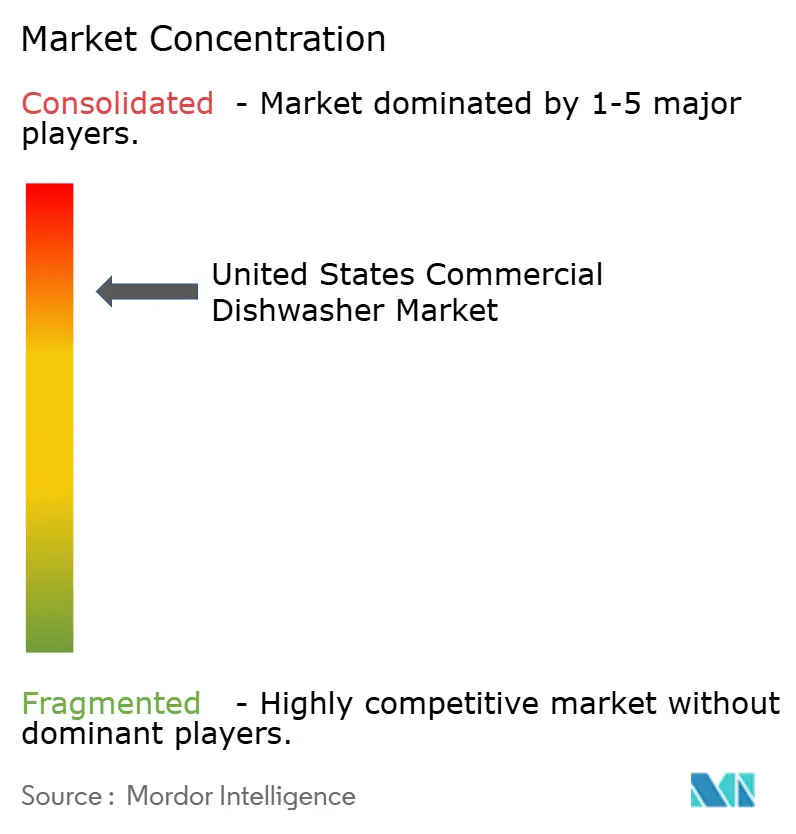

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lave-vaisselle commerciaux aux États-Unis par Mordor Intelligence

La taille du marché des lave-vaisselle commerciaux aux États-Unis devrait passer de 1,13 milliard USD en 2025 à 1,22 milliard USD en 2026, et les prévisions indiquent qu'il atteindra 1,78 milliard USD d'ici 2031, soit un TCAC de 7,94 % sur la période 2026-2031. Les opérateurs continuent de faire face à de graves pénuries de main-d'œuvre qui font de l'automatisation non plus un simple atout optionnel, mais une nécessité opérationnelle, et cette même pénurie pousse les fabricants à accélérer les innovations réduisant les temps de cycle tout en diminuant les tâches manuelles. Les régulateurs fédéraux et étatiques amplifient cette dynamique en renforçant les seuils d'efficacité énergétique et hydrique, ce qui raccourcit effectivement les cycles de remplacement et garantit que les modèles haute performance dominent les nouveaux achats.

L'automatisation permettant des économies de main-d'œuvre s'impose comme le principal catalyseur, la National Restaurant Association (Association nationale de la restauration) signalant que 45 % des opérateurs ont besoin de davantage d'employés pour répondre à la demande des clients.[1]National Restaurant Association, "2024 State of the Restaurant Industry Report," KRHA.ORG. Une base de revenus de la restauration de 1 100 milliards USD constitue le capital disponible qui maintient l'élan des mises à niveau, même dans un contexte de pression sur les marges. Les contrats d'abonnement transforment la budgétisation en faisant passer les dépenses d'investissement vers des charges d'exploitation prévisibles, élargissant l'accès aux systèmes haut de gamme parmi les établissements indépendants. La connectivité numérique renforce encore davantage la valeur en comprimant les temps d'arrêt grâce à des alertes prédictives, maximisant ainsi les heures génératrices de revenus. Collectivement, ces forces étroitement liées transforment les lave-vaisselle commerciaux en infrastructures stratégiques qui protègent la capacité, la conformité et la maîtrise des coûts pour chaque niveau de marque.

Principaux enseignements du rapport

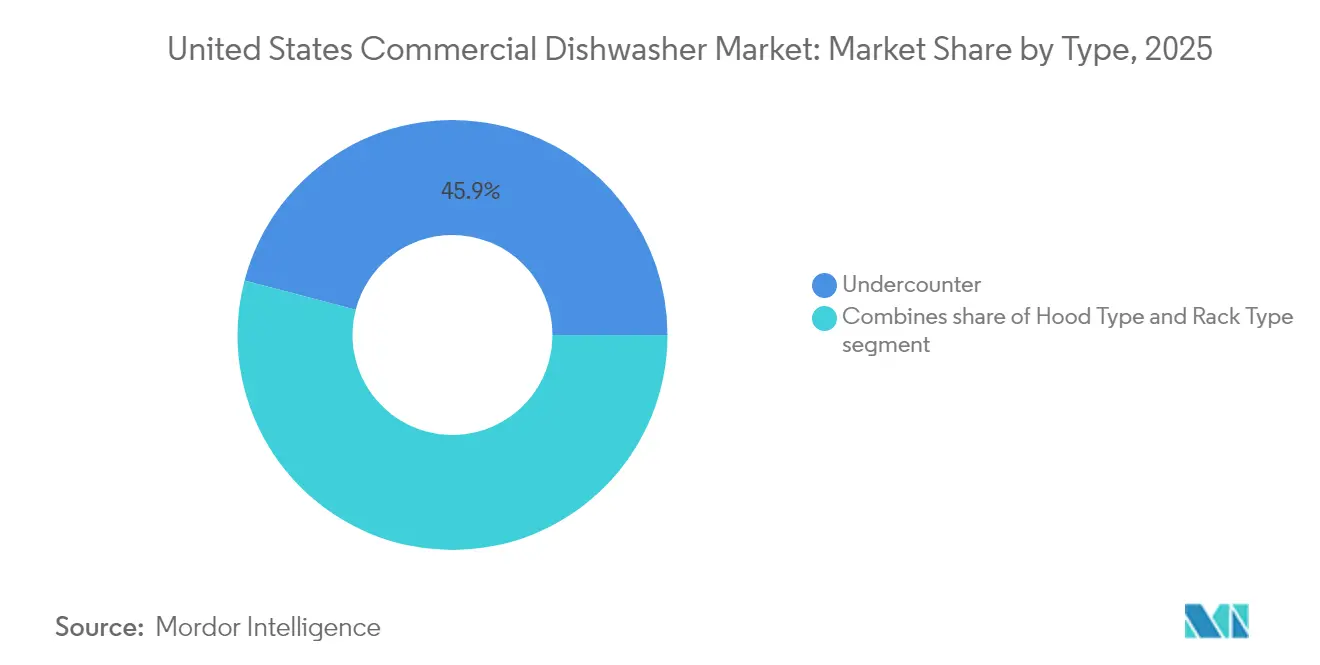

- Par type, les appareils sous le comptoir ont capté 45,92 % de la part de marché des lave-vaisselle commerciaux aux États-Unis en 2025, tandis que les machines à casiers affichent le TCAC le plus rapide, à 8,07 %, jusqu'en 2031.

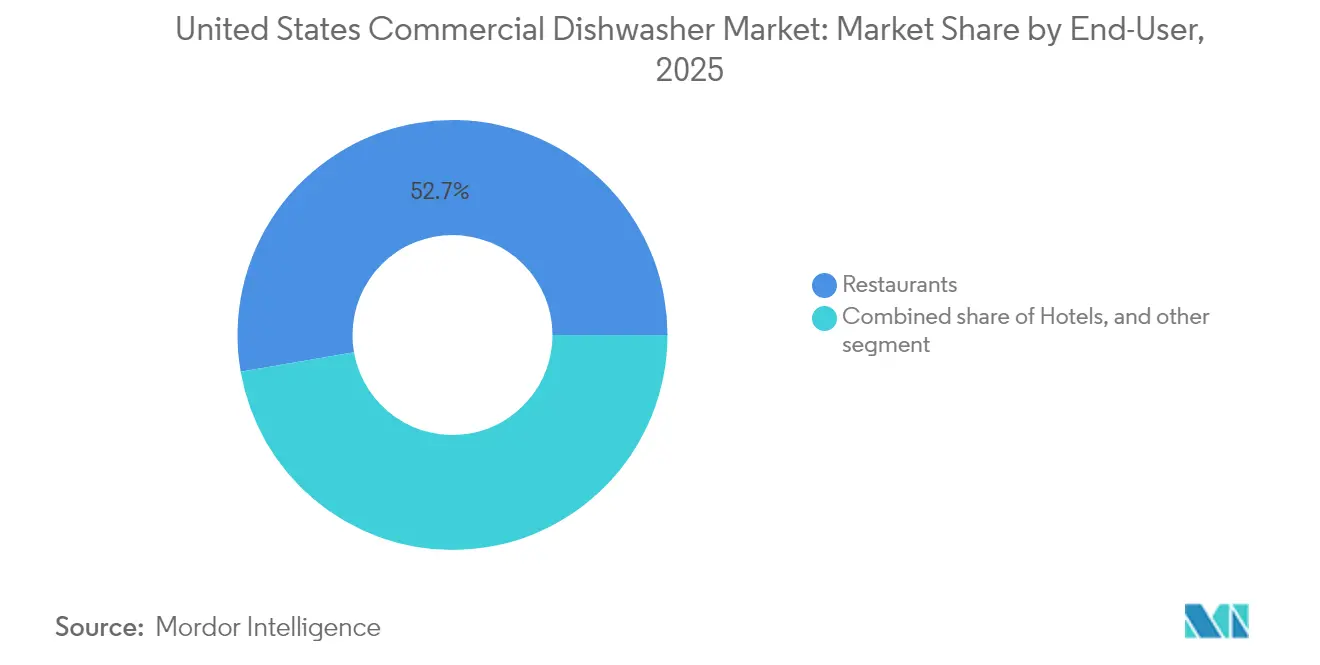

- Par utilisateur final, les restaurants détenaient 52,74 % de la taille du marché des lave-vaisselle commerciaux aux États-Unis en 2025, tandis que les services de restauration collective affichent la croissance la plus rapide, avec un TCAC de 8,26 % jusqu'en 2031.

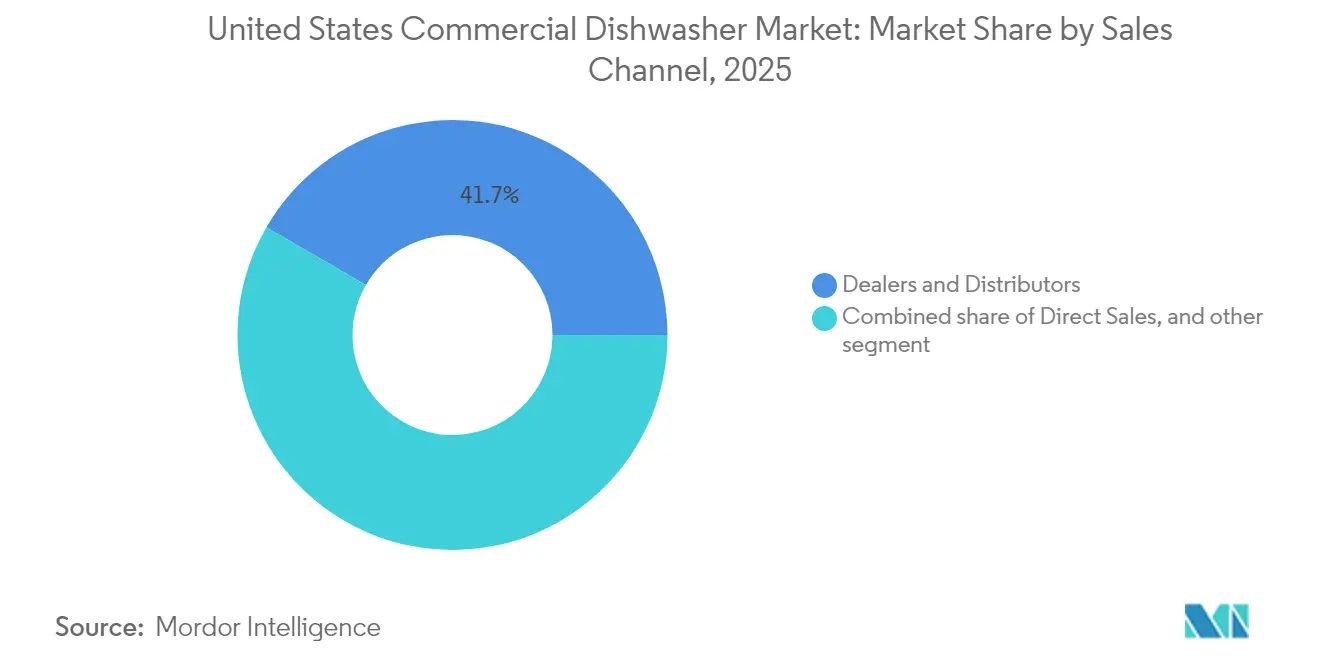

- Par canal de vente, les revendeurs détenaient 41,65 % de la part du marché des lave-vaisselle commerciaux aux États-Unis en 2025, tandis que la vente au détail en ligne progresse avec un TCAC de 9,38 % tout au long de la période de prévision.

- Par géographie, le Sud représentait 34,05 % de la part du marché des lave-vaisselle commerciaux aux États-Unis en 2025, et l'Ouest a enregistré la croissance la plus rapide, avec un TCAC de 8,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lave-vaisselle commerciaux aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande d'automatisation en cuisine permettant des économies de main-d'œuvre | +2.1% | National, plus élevé dans le Nord-Est et l'Ouest | Moyen terme (2-4 ans) |

| Réglementations sur l'efficacité énergétique et hydrique (EPA ENERGY STAR) | +1.8% | National, variations des remises par État | Long terme (≥ 4 ans) |

| Croissance des chaînes de restauration rapide | +1.5% | National, concentrations suburbaines | Moyen terme (2-4 ans) |

| Intégration croissante de l'IdO en cuisine | +1.2% | National, menée par les groupes de chaînes | Long terme (≥ 4 ans) |

| Passage à des modèles de location et d'abonnement pour le lavage de vaisselle | +0.9% | National, zones métropolitaines | Court terme (≤ 2 ans) |

| Pénuries croissantes de main-d'œuvre dans l'industrie de la restauration | +1.0% | National, particulièrement dans les centres urbains | Court à moyen terme (1-3 ans) |

| Source: Mordor Intelligence | |||

Forte demande d'automatisation en cuisine permettant des économies de main-d'œuvre

Le marché des lave-vaisselle commerciaux aux États-Unis bénéficie directement de la pénurie persistante de personnel qui empêche 45 % des opérateurs de satisfaire la demande. Le pré-dégraissage automatisé, les casiers à chargement automatique et les filtres autonettoyants réduisent les tâches répétitives qui nécessitent généralement deux employés à temps plein lors d'une période de pointe chargée. Le système autoLINE de Hobart démontre des résultats tangibles, affichant des économies de main-d'œuvre de 30 % et des cycles raccourcis de 50 %, ce qui se traduit par un service supplémentaire par période de repas. Les opérateurs de chaînes intègrent désormais des critères d'automatisation dans leurs cahiers des charges d'équipements, obligeant les fournisseurs à intégrer des fonctionnalités de compensation de la main-d'œuvre comme standards de référence plutôt que comme options premium. Les établissements indépendants, longtemps limités par l'espace et le budget, adoptent des appareils automatisés compacts qui s'installent sous les comptoirs tout en atteignant une pleine conformité NSF. L'augmentation du débit accroît la capacité quotidienne de couverts, ce qui améliore l'efficacité des places assises et les indicateurs de rotation des clients. Cette pénurie chronique de main-d'œuvre ne montre aucun signe de résorption, si bien que la demande de lave-vaisselle réduisant les besoins en personnel reste structurellement ancrée tout au long de l'horizon de prévision. La dynamique garantit au moins deux cycles de renouvellement dans la fenêtre de projection, renforçant ainsi la résilience des revenus pour les fabricants.

Réglementations sur l'efficacité énergétique et hydrique (EPA ENERGY STAR)

Les mandats fédéraux entrés en vigueur en 2024 imposent des limites strictes sur les gallons par cycle et les kWh par casier qui rendent hors-la-loi les machines obsolètes.[2]Département américain de l'Énergie, "Achat de lave-vaisselle commerciaux économes en énergie," ENERGY.GOV. Les opérateurs qui remplacent des appareils non conformes réalisent souvent des économies sur les charges d'exploitation sur toute la durée de vie dépassant 20 000 USD, compensant aisément le prix d'achat plus élevé en trois ans. La certification ENERGY STAR, autrefois un simple argument marketing, fonctionne aujourd'hui comme une qualification minimale pour les achats institutionnels, y compris toutes les installations fédérales. Les remises sur les services publics en Californie, à New York et au Massachusetts réduisent les coûts initiaux jusqu'à 15 %, accélérant le retour sur investissement pour les machines à casiers à récupération d'énergie. Les fabricants s'emploient à intégrer la technologie des pompes à chaleur et des systèmes de filtration multi-étapes qui récupèrent 90 % de l'eau de rinçage, offrant des avantages environnementaux et économiques mesurables. La pression de conformité synchronise les cycles de remplacement à l'échelle nationale, lissant la demande et réduisant le schéma d'expansion-contraction qui a historiquement suivi les fluctuations économiques. Étant donné que les régulateurs révisent les seuils tous les cinq ans, les feuilles de route d'ingénierie anticipent des exigences encore plus strictes pour 2029, créant un portefeuille de produits prêts pour l'avenir.

Croissance des chaînes de restauration rapide

Le marché des lave-vaisselle commerciaux aux États-Unis prend de l'ampleur grâce à l'expansion des chaînes de restauration rapide dans les banlieues de second rang où les formats avec service au volant dominent. Les chaînes standardisent généralement des équipements sous le comptoir ou à capot qui s'intègrent parfaitement dans des cuisines modulaires, accélérant l'ouverture des points de vente en réduisant le temps de conception. Les achats centralisés permettent des remises sur volume, donnant aux fournisseurs dotés de réseaux de service nationaux un avantage inhérent. Les rythmes opérationnels des chaînes de restauration rapide exigent des cycles de lavage de 100 secondes et une disponibilité immédiate en mode veille, des conditions que les anciens appareils à convoyeur ne peuvent satisfaire. Les volumes de service élevés génèrent d'importantes charges de plateaux et de plastiques légers que les nouveaux jets à contact doux traitent sans dommage. La livraison et la vente à emporter représentant une proportion plus importante des transactions, les lave-vaisselle doivent également désinfecter les emballages réutilisables que de nombreuses marques introduisent pour réduire les déchets d'emballage. Les franchisés privilégient les fournisseurs proposant des contrats de maintenance préventive groupés, garantissant une interruption minimale du service. Globalement, le déploiement rapide des chaînes de restauration rapide renforce les volumes d'expédition de base et consolide les revenus à long terme des pièces détachées pour les fabricants d'équipements d'origine.

Intégration croissante de l'IdO en cuisine (maintenance prédictive)

L'architecture connectée transforme chaque lave-vaisselle en un nœud de données alimentant des tableaux de bord de performance, permettant aux cuisines de passer de modèles de service réactifs à des modèles prédictifs.[3]Hobart Corporation, "Technologie pour la restauration, ingénierie des équipements alimentaires," HOBARTCORP.COM. Des capteurs suivent le nombre de cycles, la stabilité de la température et le dosage chimique, envoyant des alertes vers des applications mobiles qui déclenchent des actions préventives avant que des pannes ne surviennent. La plateforme DishIQ d'Ecolab relie les machines à des analyses dans le nuage qui comparent la consommation à celle des établissements similaires, révélant des inefficacités représentant jusqu'à 1 200 USD annuellement par point de vente. Les opérateurs bénéficient d'une visibilité consolidée sur l'ensemble des chaînes multi-établissements, permettant aux gestionnaires d'actifs de redéployer des unités ou de programmer des modernisations à l'échelle de la flotte avec un temps d'arrêt minimal. Les fabricants monétisent la connectivité en vendant des abonnements de service échelonnés garantissant des pièces de remplacement sous 24 heures, ce qui génère de nouveaux revenus récurrents. Les informations issues des données alimentent également des améliorations de conception itératives qui réduisent la consommation d'énergie et d'eau à travers les générations de produits successives. Étant donné que les appareils connectés s'intègrent de manière transparente aux autres systèmes de cuisine, ils ouvrent la voie à une orchestration future en boucle fermée optimisant simultanément la main-d'œuvre, les services publics et les flux de travail.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés pour les modèles avancés | -1.4% | National, plus élevé pour les indépendants | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés pour la maintenance | -0.8% | National, marchés ruraux et secondaires | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acier inoxydable | -0.6% | National, tous les fabricants | Court terme (≤ 2 ans) |

| Cycle de remplacement lent chez les petits opérateurs | -0.7% | National, particulièrement dans les régions sensibles aux coûts | Moyen à long terme (2-5 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux élevés pour les modèles avancés

Les lave-vaisselle haut de gamme dotés de serpentins de récupération de chaleur, d'une double filtration et de modules IdO coûtent au moins 40 % de plus que les modèles d'entrée de gamme, un écart qui met à rude épreuve les finances des propriétaires durant les périodes de fréquentation réduite. Les restaurants indépendants disposent rarement de lignes de crédit comparables à celles des opérateurs de chaînes, si bien qu'ils reportent les achats jusqu'à ce que la défaillance de l'équipement soit imminente, ce qui peut ralentir les expéditions d'appareils. Les prêteurs appliquent des taux d'intérêt plus élevés aux emprunteurs du secteur de l'hôtellerie-restauration, ce qui augmente encore le coût effectif de possession. Les groupements d'achats coopératifs atténuent une partie du fardeau, mais la participation reste inégale selon les zones géographiques rurales. Les revendeurs répondent par des remises promotionnelles incluant l'installation gratuite, mais les frais de service des années suivantes peuvent éroder les économies initiales. Par conséquent, une partie de la demande se déplace vers des appareils reconditionnés qui satisfont aux exigences de conformité sans offrir une efficacité de premier ordre, freinant le potentiel de croissance dans le segment intermédiaire. Les modèles d'abonnement et les programmes de remboursement gouvernementaux contrebalancent partiellement ce frein, mais leur rythme d'adoption varie considérablement selon les États, laissant des lacunes où le coût en capital continue d'entraver la modernisation.

Pénurie de techniciens qualifiés pour la maintenance

Les machines complexes équipées de jets haute pression et d'électronique intégrée nécessitent du personnel formé par le fabricant qui maîtrise à la fois le diagnostic mécanique et numérique. Cependant, les écoles professionnelles diplôment trop peu de techniciens pour répondre au nombre croissant d'appels de service, particulièrement en dehors des grandes métropoles. Les délais d'attente moyens pour les réparations dans certains comtés ruraux dépassent désormais 72 heures, obligeant les cuisines à recourir temporairement aux jetables, ce qui alourdit les coûts d'exploitation. Les fabricants investissent dans des modules de formation en réalité virtuelle et des lignes d'assistance à distance, mais ces outils ne peuvent remplacer l'expertise pratique lors du remplacement de composants. Les temps d'arrêt prolongés érodent la confiance des opérateurs dans l'adoption de modèles de pointe perçus comme sensibles aux petites pannes. Les revendeurs donnent la priorité aux clients des chaînes, laissant les indépendants vulnérables à des délais d'attente plus longs, ce qui retarde à son tour leur décision d'adopter des systèmes avancés. Bien que le microprogramme de diagnostic automatique réduise les approximations, il n'élimine pas le besoin de main-d'œuvre qualifiée, si bien que la pénurie de techniciens reste un frein matériel à la pénétration accélérée d'appareils sophistiqués.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les solutions compactes font évoluer le marché

Les appareils sous le comptoir représentent 45,92 % de la part du marché des lave-vaisselle commerciaux aux États-Unis en 2025, validant leur rôle de solution privilégiée pour les cuisines à espace limité qui exigent néanmoins des performances de lavage commerciales. Des empreintes compactes aussi réduites que 61 cm permettent l'installation sous les comptoirs de préparation, maximisant la superficie en cuisine, et des surpresseurs intégrés maintiennent les normes sanitaires NSF malgré les arrivées d'eau froide. Les opérateurs qui passent d'installations à trois bacs bénéficient d'un soulagement immédiat en matière de main-d'œuvre et d'un contrôle constant de la température que les bacs manuels atteignent rarement. Parallèlement, les machines à casiers, bien que détenant une part plus modeste, affichent le TCAC le plus rapide à 8,07 %, reflétant la hausse des volumes dans les restaurants décontractés et les cafétérias de lycées qui nécessitent un débit de plus de 150 casiers par heure. Les fabricants équipent ces systèmes de variateurs de vitesse qui ajustent la cadence du convoyeur en fonction de la variation de charge, éliminant le gaspillage d'énergie pendant les accalmies de la mi-journée. Les machines à capot conservent une clientèle fidèle parmi les restaurants à volume intermédiaire qui apprécient l'ergonomie de passage permettant une utilisation transparente à deux personnes. Collectivement, ces tendances renforcent la façon dont l'ergonomie, les économies d'énergie et l'utilisation de l'espace déterminent la préférence des acheteurs bien plus que les durées de cycle affichées.

La croissance des appareils à casiers remodèle le paysage concurrentiel, car les marques émergentes défient les acteurs établis avec des conceptions modulaires passant par des portes étroites et assemblées sur site, réduisant le temps d'installation de 30 %. Les modules de récupération d'énergie captent la chaleur d'échappement pour préchauffer l'eau de rinçage entrante, réduisant les charges de services publics et faisant avancer les objectifs de durabilité des entreprises. L'AC TALL Space Maker sous le comptoir d'Auto-Chlor illustre la façon dont les fabricants combinent conception compacte et filtration haut de gamme, économisant 75 % d'espace de plus que les équivalents traditionnels sans sacrifier la conformité NSF. Les machines à convoyeur de grande longueur restent spécialisées pour les sites à très haut volume, mais des innovations telles que les sections de séchage à double zone ouvrent désormais des cas d'utilisation dans les salles de congrès et les arènes sportives. La hiérarchie des types signale un pivot soutenu vers des solutions offrant un maximum de casiers par mètre carré, une métrique qui rivalise désormais avec le coût initial dans les critères de classement des acheteurs. Dans chaque configuration, le marché des lave-vaisselle commerciaux aux États-Unis continue de récompenser les modèles qui associent des économies d'exploitation mesurables à une simplicité d'installation prête à l'emploi, cimentant la valeur stratégique d'une ingénierie qui équilibre capacité, conformité et compacité.

Par utilisateur final : la domination des restaurants fait face à l'essor de la restauration collective

Les restaurants ont généré 52,74 % de la taille du marché des lave-vaisselle commerciaux aux États-Unis en 2025, s'appuyant sur des ventes sectorielles de 1 100 milliards USD et employant 15,7 millions de travailleurs pour ancrer la demande de base en équipements. Les opérateurs de chaînes remplacent les appareils tous les six à huit ans, maintenant un flux régulier de commandes répétées qui protège les fournisseurs lors des ralentissements macroéconomiques. Les établissements à service complet valorisent la polyvalence des cycles qui accommodent les verres délicats et les ustensiles de cuisine lourds au sein du même appareil, propulsant les commandes multi-programmes au premier plan. Les indépendants, en revanche, se tournent vers la robustesse, la simplicité et la facilité d'entretien, privilégiant le temps de fonctionnement aux fonctionnalités premium. Les hôtels, représentant 18 % de la demande, intègrent les lave-vaisselle dans des systèmes d'économat plus larges comprenant des lave-verres et des tunnels de récurage des marmites. Bien que stables, les cadences d'achat des hôtels s'alignent sur les cycles de rénovation, créant des pics prévisibles mais peu fréquents tous les sept à dix ans.

Les unités de restauration collective progressent à un TCAC de 8,26 %, surpassant tous les autres segments alors que l'activité événementielle rebondit et que les réunions d'entreprise reviennent aux formats en présentiel. Les machines à casiers portables montées sur roulettes permettent le lavage de vaisselle sur site dans les centres de congrès, réduisant les coûts logistiques liés au lavage hors site. La nature saisonnière de la demande pousse de nombreux traiteurs à préférer des contrats de location avec échanges de service garantis, un modèle qui s'harmonise avec les offres d'abonnement émergentes. Leurs flux de travail impliquent des pointes irrégulières, de sorte que les réservoirs de maintien haute capacité qui préchauffent l'eau de rinçage pendant le transport ont gagné en popularité pour réduire le temps de mise en place. Les points de vente de cafés et de boulangeries, représentant 11 % de la demande, utilisent des machines élancées qui traitent des articles de boulangerie divers sans brûler les plastiques de boulangerie, renforçant les opportunités de niche pour les jets à basse pression d'eau. Dans l'ensemble, la dynamique des utilisateurs finaux souligne comment la variabilité des volumes, la composition de la main-d'œuvre et la fréquence du service dictent la sélection des systèmes, incitant les fabricants à diversifier leurs portefeuilles plutôt que de chercher des conceptions universelles.

Par canal de vente : la disruption numérique remodèle la distribution

Les revendeurs et distributeurs ont capté 41,65 % de la part du marché des lave-vaisselle commerciaux aux États-Unis en 2025, s'appuyant sur des relations vieilles de plusieurs décennies et de vastes équipes d'installation locales en lesquelles les indépendants ont confiance pour les installations clés en main. Les démonstrations en salle d'exposition et les essais de lavage en direct fournissent une preuve tangible que les catalogues purement en ligne ne peuvent pas reproduire, donnant aux revendeurs un avantage persuasif dans les ventes à prix élevé. Ils facilitent également le financement en regroupant les équipements avec des plans de service intégrés dans une seule facture. Les ventes directes, représentant environ 35 % de la part, s'adressent principalement aux chaînes de restauration rapide qui exigent des appareils standardisés dans des centaines de points de vente, permettant aux fabricants d'optimiser la logistique et les prix de volume. Les responsables de comptes en usine conseillent sur l'aménagement de la cuisine et les flux de travail pour intégrer les lave-vaisselle dans les plans de franchise dès le début, rendant la substitution ultérieure par des concurrents difficile.

La vente au détail en ligne progresse à un TCAC de 9,38 %, portée par des configurateurs en 3D, des devis de fret instantanés et des avis participatifs qui démystifient les nuances des spécifications pour les premiers acheteurs. Les places de marché publient des garanties d'inventaire en temps réel et de dates d'expédition qui séduisent les opérateurs confrontés à des pannes inattendues. Malgré l'attrait numérique, la plupart des commandes en ligne sont toujours acheminées via un circuit de distribution hybride, où des techniciens locaux se chargent de la livraison et du raccordement, reflétant la complexité d'installation de l'équipement. Certains fabricants expérimentent des portails directement destinés aux opérateurs qui contournent la distribution traditionnelle, provoquant des réactions défavorables des revendeurs, tout en soulignant une évolution inévitable des canaux. Les modèles d'abonnement amplifient l'influence du numérique car la facturation, le diagnostic et l'envoi des techniciens transitent tous par des tableaux de bord dans le nuage. En définitive, la part de canal dépendra de la voie qui minimise le mieux les temps d'arrêt, renforce la garantie de conformité et offre des indicateurs de coût total de possession transparents.

Analyse géographique

Le Sud des États-Unis renforce sa position de leader sur le marché des lave-vaisselle commerciaux aux États-Unis en alignant l'élan démographique sur des climates réglementaires favorables qui accélèrent le développement de la restauration. L'afflux de population dépasse les moyennes nationales, élargissant les empreintes de la restauration et incitant les opérateurs de chaînes à standardiser des appareils de lavage de vaisselle haute efficacité dans plusieurs formats. Le secteur touristique de la Floride se redresse plus vite que dans d'autres États, et le pic de demande de rotation rapide de vaisselle se traduit directement par des achats de machines à casiers à cycle rapide. Les villes texanes proposent des incitations aux permis qui raccourcissent les délais de construction, accélérant la spécification des équipements vers des phases de conception plus précoces. Les services publics du Sud accordent des remises en espèces pour l'efficacité énergétique pouvant atteindre 800 USD par appareil certifié ENERGY STAR, comblant effectivement une partie de l'écart de prix premium et catalysant un remplacement plus rapide des systèmes traditionnels.

Les opérateurs de l'Ouest, quant à eux, canalisent une culture de la durabilité vers des exigences d'approvisionnement mesurables, façonnant ainsi un sous-marché distinctif qui se tourne vers les séchoirs à pompe à chaleur et les systèmes de récupération des eaux grises. Les codes énergétiques de la Californie anticipent les décisions fédérales, encourageant les fabricants à piloter des technologies de pointe dans des sites d'essai de la côte Ouest avant de les déployer à l'échelle nationale. Les noyaux urbains à haute densité de la région amplifient la valeur des lave-vaisselle capables de faire passer des casiers pleine taille dans des armoires de 61 cm, une innovation qui prolifère dans les chaînes de cafés de quartier. L'acceptation généralisée de la surveillance à distance découle de l'écosystème technologique plus large, faisant des modèles prêts pour l'IdO la spécification par défaut plutôt que des options facultatives.

Le paysage de la restauration du Nord-Est privilégie les rénovations de cuisines qui libèrent des places assises, incitant les opérateurs à remplacer les bacs stationnaires encombrants par des appareils à passage élancés qui traitent des casiers en moins de 60 secondes. Les bâtiments anciens imposent souvent des contraintes électriques qui nécessitent des appareils à faible ampérage avec des surpresseurs intégrés, stimulant une niche spécifique dans les portefeuilles des fabricants. Les contrats institutionnels des universités de la Ligue Ivy poursuivent des objectifs de durabilité qui exigent des lave-vaisselle à récupération d'énergie, influençant des appels d'offres groupés dont les volumes influent sur les totaux d'expéditions annuelles. La demande dans le Midwest s'articule autour de grands campus industriels, de systèmes de santé et d'universités d'État qui renouvellent des contrats de service à long terme tous les cinq ans, ancrant les volumes de machines à convoyeur. La position logistique centrale de la région stabilise en outre les délais d'approvisionnement en pièces de rechange, renforçant la confiance des opérateurs dans les modèles sophistiqués riches en capteurs.

Paysage concurrentiel

La concentration du marché reste modérément élevée, Hobart maintenant une position dominante sur le marché des lave-vaisselle commerciaux aux États-Unis. Sa forte avance confère à la marque des avantages d'échelle significatifs tant en matière d'efficacité de fabrication que de couverture des services à l'échelle nationale. Jackson WWS, CMA Dishmachines et Champion/Moyer Diebel se disputent collectivement les clients du segment intermédiaire en proposant des offres intégrant l'approvisionnement en produits chimiques et la maintenance préventive dans des contrats de crédit-bail financier. Les innovateurs de plus petite taille exploitent les espaces blancs grâce à une ingénierie de niche, comme les machines à capot à grande hauteur qui accueillent les ustensiles de cuisine de grande taille privilégiés par les cuisines de type ferme-à-table. Les contrats d'abonnement différencient les fournisseurs émergents qui manquent de réseaux de revendeurs étendus mais excellent dans le support client numérique, soulignant comment les modèles de service pèsent autant que les spécifications matérielles.

Le leadership technologique se manifeste à travers des écosystèmes IdO tels que Hobart SmartConnect, qui achemine la télémétrie des machines vers des tableaux de bord dans le nuage, permettant une gestion centralisée des actifs dans les chaînes multi-États. Ecolab exploite son infrastructure de distribution de produits chimiques pour introduire DishIQ, fusionnant les données de dosage de détergent avec les indicateurs de performance pour optimiser les coûts d'exploitation. L'intensité concurrentielle dépend désormais de la capacité à transformer les ensembles de données en informations opérationnelles exploitables, plutôt que seulement des litres par casier ou des cycles par heure. La concurrence par les prix persiste dans les segments d'entrée de gamme ; cependant, les calculs du coût total de possession favorisent de plus en plus les appareils premium une fois que les économies sur les services publics et les indicateurs de temps de fonctionnement entrent dans les évaluations d'achat.

Des partenariats stratégiques émergent fréquemment, les fabricants d'équipements s'alliant avec des fournisseurs de systèmes de point de vente et d'affichage en cuisine pour créer des plateformes de données unifiées. Les fabricants désireux de maintenir leur part de marché investissent dans des académies de formation régionales qui répondent aux pénuries de techniciens tout en approfondissant la fidélité des revendeurs. Les programmes de pièces détachées après-vente gagnent en importance, contribuant à des pourcentages à deux chiffres du bénéfice d'exploitation et renforçant la fidélisation des clients. Sur la période de prévision, la consolidation parmi les acteurs du segment intermédiaire est probable, car la hausse des coûts de recherche et développement et les charges de conformité réglementaire favorisent les entités disposant de l'échelle nécessaire pour absorber les investissements. Une telle consolidation élèverait probablement le score de concentration du marché de deux points si les cinq premiers fournisseurs dépassaient ensemble un seuil de 80 %.

Leaders du secteur des lave-vaisselle commerciaux aux États-Unis

Hobart (ITW)

Jackson WWS

CMA Dishmachines

Champion / Moyer Diebel

Meiko USA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Whirlpool Corporation a dévoilé le lave-vaisselle KitchenAid 360° Max Jets™ Third Rack avec système Advanced ProDry™ au salon KBIS 2025, signalant des innovations grand public qui migrent souvent vers les plateformes commerciales.

- Janvier 2025 : Praim Co. a présenté des lave-vaisselle commerciaux à jets multi-angles au salon CES 2025, exposant ses plans pour pénétrer le marché des États-Unis avec des conceptions économes en énergie.

- Mai 2024 : Hobart a fourni 150 lave-vaisselle au paquebot de croisière Icon of the Seas, démontrant l'évolutivité pour les projets hôteliers à très grand volume.

- Mars 2024 : Hobart a lancé la gamme à convoyeur CL qui intègre une automatisation avancée et une récupération d'énergie pour les opérations à haut volume.

Portée du rapport sur le marché des lave-vaisselle commerciaux aux États-Unis

Un lave-vaisselle commercial, également appelé machine à laver la vaisselle, est un équipement de lavage industriel d'une capacité supérieure à un lave-vaisselle résidentiel standard, capable de laver davantage d'assiettes, de verres, de casseroles et de poêles à l'aide de désinfectants chimiques et d'autres méthodes.

Le marché des lave-vaisselle commerciaux aux États-Unis est segmenté par type et par utilisateur final. Par type, le marché est segmenté en type à capot, sous le comptoir et type à casier. Par utilisateur final, le marché est segmenté en hôtels, restaurants, unités de restauration collective, cafés et boulangeries. Le rapport offre des tailles de marché et des prévisions en valeur (USD) pour tous les segments susmentionnés.

| Type à capot |

| Sous le comptoir |

| Type à casier |

| Hôtels |

| Restaurants |

| Unités de restauration collective |

| Cafés et boulangeries |

| Ventes directes |

| Vente au détail en ligne |

| Revendeurs et distributeurs |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type | Type à capot |

| Sous le comptoir | |

| Type à casier | |

| Par utilisateur final | Hôtels |

| Restaurants | |

| Unités de restauration collective | |

| Cafés et boulangeries | |

| Par canal de vente | Ventes directes |

| Vente au détail en ligne | |

| Revendeurs et distributeurs | |

| Par région | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des lave-vaisselle commerciaux aux États-Unis en 2026 ?

Le marché est évalué à 1,22 milliard USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Il est appelé à se développer à un TCAC de 7,94 % jusqu'en 2031.

Quel type de produit détient la plus grande part aujourd'hui ?

Les appareils sous le comptoir sont en tête avec une part de 45,92 % en 2025.

Quelle région se développe le plus rapidement ?

L'Ouest enregistre le TCAC le plus rapide à 8,31 % jusqu'en 2031.

Quel est le principal facteur stimulant l'adoption de lave-vaisselle avancés ?

Les pénuries persistantes de main-d'œuvre poussent les opérateurs vers des systèmes automatisés haute efficacité.

Comment les barrières liées aux coûts d'investissement initiaux sont-elles atténuées ?

Les modèles d'abonnement et de location convertissent les coûts initiaux élevés en mensualités prévisibles.

Dernière mise à jour de la page le: