Taille et part du marché australien des appareils électroménagers de cuisine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

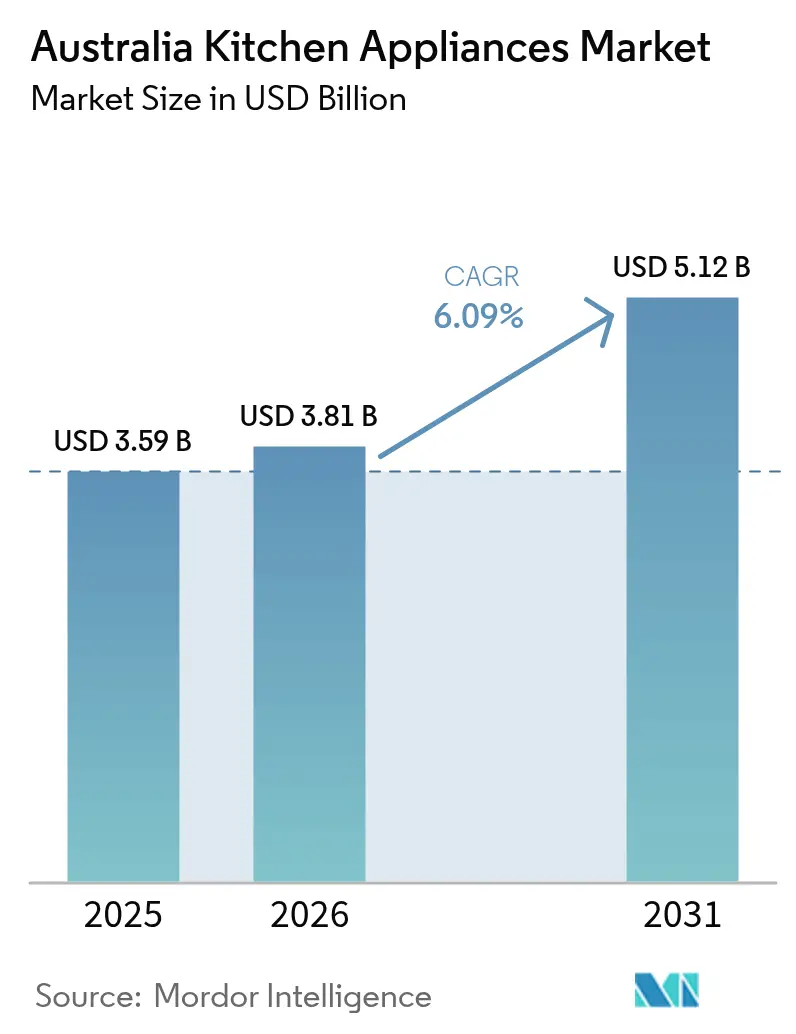

| Taille du marché de l'année de base (2025) | 3.59 Milliards de dollars |

| Taille du Marché (2026) | 3.81 Milliards de dollars |

| Taille du Marché (2031) | 5.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des appareils électroménagers de cuisine par Mordor Intelligence

La taille du marché australien des appareils électroménagers de cuisine devrait passer de 3,59 milliards USD en 2025 à 3,81 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 5,12 milliards USD d'ici 2031, à un TCAC de 6,09 % sur la période 2026-2031. La dynamique de croissance découle des mandats d'électrification, des cycles de remplacement induits par la rénovation et de l'adoption plus large des écosystèmes de maison intelligente qui encouragent les mises à niveau vers des appareils haut de gamme. Les programmes de remises des États créent une parité de prix immédiate entre les modèles standard et les modèles économes en énergie, tandis que les services d'Achat Maintenant Payer Plus Tard (AMPL) augmentent les montants des paniers et réduisent les frictions pour les achats importants en ligne. Les goulots d'étranglement logistiques et les coûts de conformité plus élevés dans le cadre du Cadre d'économie circulaire australien exercent une pression sur les marges, tout en incitant les marques à s'orienter vers l'assemblage local et les programmes de conception en vue du recyclage qui résonnent auprès des consommateurs soucieux du développement durable. Les fabricants capables d'intégrer l'IA, la gestion de l'énergie et la connectivité à normes ouvertes captent une valeur disproportionnée à mesure que les ménages et les établissements d'hôtellerie-restauration préparent leurs cuisines pour faire face aux coûts de la vie et à la résilience climatique.

Principaux enseignements du rapport

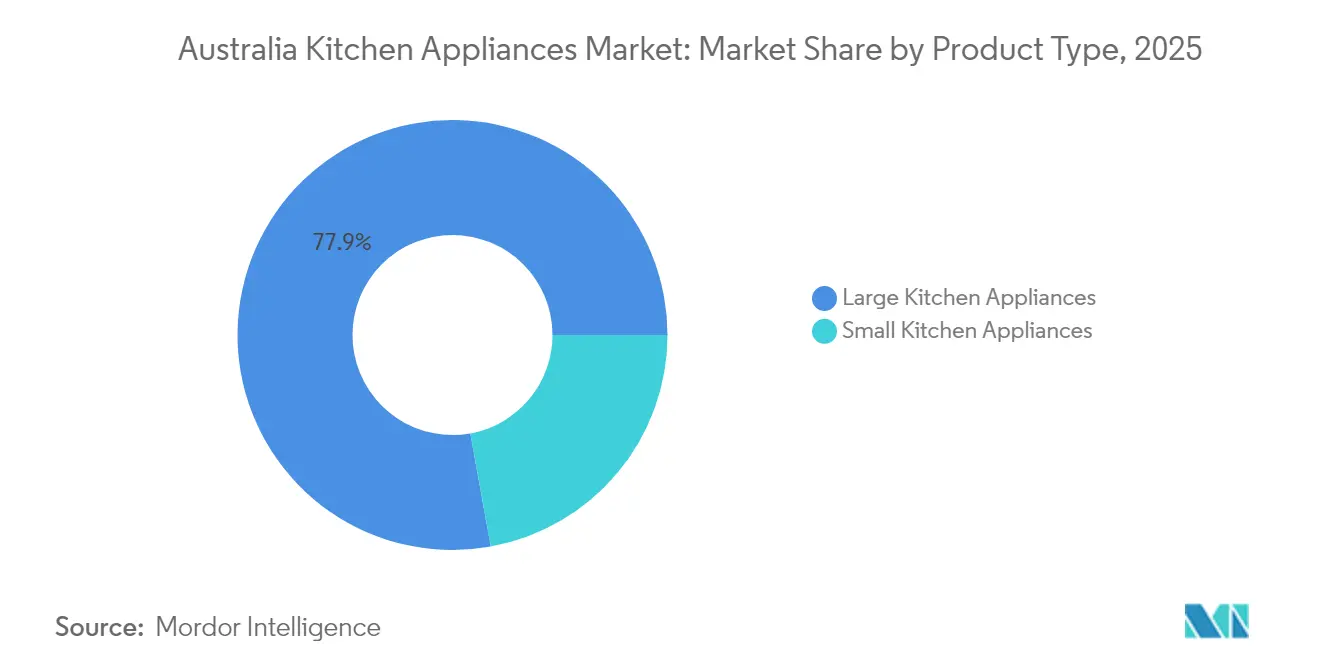

- Par type de produit, les grands appareils électroménagers de cuisine ont représenté 77,85 % de la part des revenus en 2025 ; les petits appareils devraient s'étendre à un TCAC de 6,61 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel détenait 72,75 % de la part du marché australien des appareils électroménagers de cuisine en 2025, tandis que le segment commercial progresse à un TCAC de 5,28 % jusqu'en 2031.

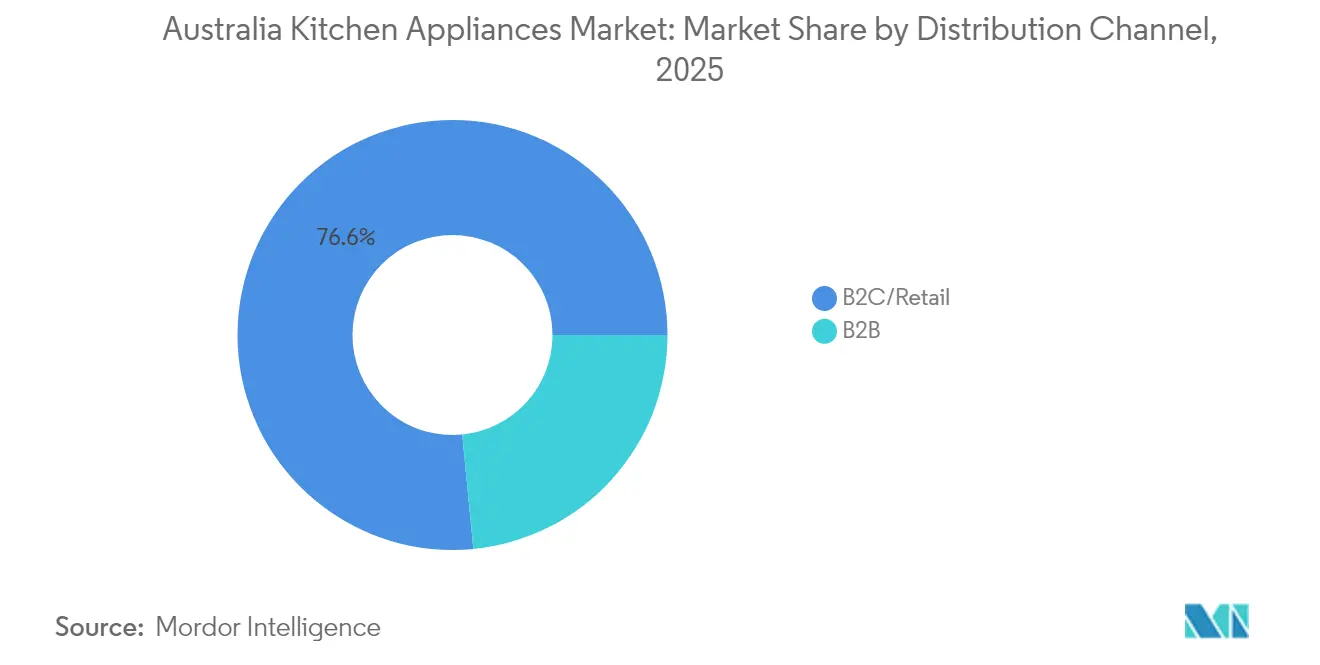

- Par canal de distribution, le B2C/vente au détail contrôlait 76,55 % de la part des revenus en 2025, et le sous-canal en ligne devrait afficher un TCAC de 7,42 % durant 2026-2031.

- Par géographie, la Nouvelle-Galles du Sud représentait 31,05 % des ventes de 2025 ; le Queensland devrait enregistrer la croissance la plus rapide, à un TCAC de 6,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des appareils électroménagers de cuisine

Analyse d'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Remises sur les appareils électroménagers économes en énergie et mises à niveau du nombre d'étoiles minimum | +1.2% | National, avec l'adoption la plus forte dans le Victoria, le Queensland et l'Australie-Méridionale | Court terme (≤ 2 ans) |

| Boom de rénovation post-pandémique rapide dans les logements individuels | +1.8% | National, concentré dans les zones côtières de la Nouvelle-Galles du Sud et les régions du centre-ville du Victoria | Moyen terme (2-4 ans) |

| Premiumisation du secteur de l'hôtellerie-restauration pour les cuisines en arrière-boutique | +0.7% | National, avec une croissance haut de gamme dans les centres d'affaires de Sydney, Melbourne et Brisbane | Moyen terme (2-4 ans) |

| Montée en puissance de l'adoption de l'AMPL augmentant les montants des paniers pour les gros électroménagers | +1.1% | National, avec une pénétration plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Incitations à l'électrification remplaçant les plaques de cuisson à gaz dans les nouvelles constructions | +0.9% | Victoria, avec des répercussions sur le Territoire de la Capitale Australienne et la Tasmanie | Long terme (≥ 4 ans) |

| Modules de reconnaissance alimentaire par IA embarquée permettant la cuisson automatisée | +0.5% | National, adoption précoce dans les zones métropolitaines à hauts revenus | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les remises sur les appareils électroménagers économes en énergie stimulent l'adoption du segment haut de gamme

Les programmes de soutien gouvernementaux tels que le programme Queensland's Climate Smart Energy Savers (Économiseurs d'énergie intelligents pour le climat du Queensland) et le programme Victoria's Energy Upgrades (Mises à niveau énergétiques du Victoria) réduisent les coûts initiaux et encouragent les ménages à choisir des modèles avec un nombre d'étoiles plus élevé, qui permettent des économies d'énergie continues[1]Source : Gouvernement du Queensland, « Mise à jour du programme Climate Smart Energy Savers 2025 », qld.gov.au. Les seuils de performance minimaux prévus par la loi sur les normes minimales en matière de gaz à effet de serre et d'énergie (Greenhouse and Energy Minimum Standards Act) éliminent les stocks inefficaces, poussant les marques vers des plaques à induction intelligentes, des réfrigérateurs à compresseur inverseur et des lave-vaisselle connectés qui bénéficient de remises[2]Source : Victorian Energy Upgrades, « Calendrier des remises pour les ménages 2025 », energysaver.vic.gov.au. Les détaillants signalent une hausse des taux d'attachement pour les modèles compatibles Wi-Fi, car les tableaux de bord connectés aident les consommateurs à surveiller leur consommation et à valider les demandes de remise. Les fabricants disposant de services de R&D internes et d'équipes de conformité locales prennent de l'avance dans la certification de nouvelles références (SKU), ce qui leur permet de capter une part disproportionnée du marché australien des appareils électroménagers de cuisine. La rapidité d'adoption des remises comprime les périodes de retour sur investissement à moins de deux ans pour de nombreux produits à haute efficacité énergétique, renforçant ainsi le cercle vertueux de la premiumisation.

Le boom de rénovation post-pandémique soutient les cycles de remplacement des appareils électroménagers

Les dépenses de rénovation ont atteint 40 % de la valeur de la construction résidentielle en 2023-2024, déplaçant les investissements des nouvelles constructions vers des projets de rénovation de cuisine qui impliquent généralement une mise à niveau complète de la gamme d'appareils électroménagers. Les propriétaires tirent parti de la prolongation du télétravail et des plus-values immobilières pour financer des plaques de cuisson, des fours et des réfrigérateurs à portes françaises haut de gamme. Le taux de remplacement individuel du Victoria, de 12,6 % des dépenses de nouvelles constructions, souligne comment le parc immobilier ancien génère une demande structurelle en appareils électrifiés compatibles avec les aménagements de cuisine à induction. Les projets de rénovation regroupent souvent revêtements de sol, plans de travail et appareils électroménagers, ce qui augmente la valeur moyenne des transactions dans les enseignes spécialisées. L'essor des rénovations de maisons individuelles soutient également la croissance des services d'installation et d'enlèvement, cimentant des relations durables entre les marques, les artisans et les utilisateurs finaux.

La premiumisation de l'hôtellerie-restauration élève les standards des cuisines commerciales

Les restaurants visent à réduire les coûts de main-d'œuvre jusqu'à 25 % d'ici 2026 grâce à la robotique, à la planification par IA et à des fours combinés équipés de capteurs qui étalonnent automatiquement les recettes. La préférence des consommateurs pour les menus issus de produits locaux (78 %) stimule la demande en équipements de stockage et de préparation de précision qui préservent la provenance et réduisent les pertes. L'expérimentation avec les produits d'origine végétale, qui devrait approcher les 9 milliards USD d'ici 2030, nécessite des cuiseurs multimode capables de traiter des protéines alternatives. La commande par QR code, adoptée par les deux tiers des établissements de restauration décontractée, pousse les cuisines à intégrer des appareils à définition logicielle pour la synchronisation des stocks en temps réel. Les objectifs de réduction des déchets alimentaires influencent les décisions d'achat en faveur des scelleurs sous vide et des refroidisseurs rapides qui prolongent la durée de conservation. Les fournisseurs proposant des équipements modulaires, économes en énergie et compatibles IoT sécurisent des contrats haut de gamme et des revenus de maintenance à long terme dans les principaux centres d'affaires.

L'intégration de l'AMPL transforme le comportement d'achat des grands appareils électroménagers

L'AMPL représentait 40 % des paiements des consommateurs en valeur en 2024, transformant les paiements différés en méthode de financement courante pour les réfrigérateurs, cuisinières et lave-vaisselle à plus de 1 000 USD. L'absence de règles de supplément signifie que les détaillants absorbent les frais, mais récupèrent de la valeur grâce à des paniers plus importants et à des taux d'abandon plus faibles. Le chiffre d'affaires des appareils électroménagers en ligne a atteint 4,52 milliards USD en mars 2025, soit 11,6 % du total des ventes au détail, soulignant le lien direct entre l'AMPL et les gains du commerce électronique[3]Source : Bureau australien des statistiques, « Ventes au détail en ligne - Mars 2025 », abs.gov.au. À mesure que les infrastructures PayTo arrivent à maturité, les commerçants anticipent des coûts de transaction réduits qui élargissent encore l'attrait de l'AMPL. Les marques organisent des promotions web exclusives proposant des plans sans intérêt de six ou douze mois, orientant les ménages sensibles aux prix vers les niveaux intermédiaires et haut de gamme du marché australien des appareils électroménagers de cuisine.

Analyse d'impact des freins à la croissance*

| Frein à la croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Stress hypothécaire pesant sur les dépenses discrétionnaires des ménages | -1.4% | National, avec une pression aigüe dans les zones à forte charge hypothécaire de Sydney et Melbourne | Court terme (≤ 2 ans) |

| Goulots d'étranglement logistiques persistants au Port Botany et au Port de Melbourne | -0.8% | National, avec un impact direct sur les réseaux de distribution de la Nouvelle-Galles du Sud et du Victoria | Moyen terme (2-4 ans) |

| Normes fragmentées pour la maison intelligente retardant les mises à niveau connectées | -0.6% | National, avec un impact plus élevé dans les centres urbains à forte culture technologique | Moyen terme (2-4 ans) |

| Augmentation des coûts réglementaires en matière de déchets électroniques pour la gestion des produits des fabricants d'équipements d'origine (FEO) | -0.4% | National, avec des coûts de conformité affectant tous les fabricants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le stress hypothécaire freine l'adoption des appareils électroménagers haut de gamme

Le revenu disponible réel a chuté de 5,5 % depuis début 2022, obligeant de nombreux emprunteurs à consacrer leurs liquidités au remboursement de leurs prêts hypothécaires plutôt qu'à des rénovations de cuisine non essentielles. Les soldes des cartes de crédit augmentent tandis que les réserves d'épargne s'amenuisent, incitant les familles à revenus moyens à revoir leurs achats à la baisse ou à reporter les remplacements. Les détaillants s'adaptent en proposant des gammes d'entrée de gamme et en associant des offres AMPL à des garanties prolongées pour maintenir les volumes. Les segments à hauts revenus restent résilients, mais la dépendance à l'égard de ces niches aisées intensifie la concurrence entre les marques haut de gamme. Les acheteurs commerciaux font également preuve de prudence, car la fréquentation des établissements d'hôtellerie-restauration se normalise plus lentement que prévu, réduisant les budgets d'investissement dans les technologies d'arrière-boutique.

Les goulots d'étranglement de la chaîne d'approvisionnement augmentent les coûts opérationnels

Les conflits sociaux dans les principaux ports ont perturbé environ 20 % des importations planifiées d'appareils électroménagers en 2024, entraînant des temps de stationnement des conteneurs dépassant neuf jours et des surtaxes sur les tarifs spot proches de 20 %[4]Source : APPLiA, « Document de position du Fonds européen de compétitivité », applia-home.org. Harvey Norman et d'autres détaillants ont signalé des ruptures de stock en réfrigérateurs et lave-vaisselle, ce qui a conduit à des transports aériens d'urgence à un coût triple par unité. Les marques ont augmenté leurs stocks de sécurité et eu recours à d'autres entrepôts régionaux, ce qui a gonflé les besoins en fonds de roulement. Les risques de récidive maritime demeurent, car les détournements de fret liés aux Houthis et les contraintes de sécheresse du canal de Panama convergent avec les conflits sociaux internes. Des coûts à quai plus élevés pourraient se répercuter sur les prix en rayon, freinant potentiellement les volumes sur le marché australien des appareils électroménagers de cuisine lors des fenêtres promotionnelles de pointe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : L'électrification stimule les dépenses en grands appareils électroménagers

Les grands appareils électroménagers de cuisine ont contribué à hauteur de 77,85 % des ventes de 2025, soulignant leur primauté dans le respect du mandat de toutes nouvelles constructions tout-électrique du Victoria et des cycles de remplacement financés par des remises. Les réfrigérateurs et congélateurs arrivent en tête grâce aux mises à jour des étiquettes énergétiques qui encouragent les compresseurs à inverseur et le dégivrage adaptatif. Les plaques à induction affichent une croissance à deux chiffres en unités, car les ménages retirent les conduites de gaz et économisent annuellement entre 350 et 400 USD sur les frais de raccordement. Les fours intelligents ajoutent la cuisson à la vapeur et le guidage par caméra, augmentant les prix de vente moyens et s'alignant sur les programmes de réponse à la demande. Les lave-vaisselle bénéficient des seuils de notation hydrique, et les hottes aspirantes gagnent en pertinence en optimisant la ventilation dans les constructions tout-électrique hermétiquement scellées.

Les petits appareils électroménagers de cuisine, bien qu'ils ne représentent que 22,15 % de la part, devraient s'étendre à un TCAC de 6,61 %, car les consommateurs urbains adoptent les friteuses à air, les machines à café de qualité barista et les robots multifonctions. Les fours de comptoir répondent aux tendances de vie en espace réduit et complètent les grandes cuisinières dans les logements haut de gamme. Les mixeurs et centrifugeuses compatibles avec l'IA se tournent vers l'alimentation à base de plantes, tandis que les bouilloires connectées se synchronisent avec les applications de tarification énergétique pour programmer les ébullitions pendant les heures creuses. La faible élasticité des prix et les pics liés aux saisons des cadeaux soutiennent une rotation régulière pour les grille-pain et les cuiseurs à riz, complétant la taille et la fréquence du panier pour les détaillants.

Par utilisateur final : Les dépenses résidentielles dominent, l'accélération du segment commercial s'emballe

Les acheteurs résidentiels représentaient 72,75 % du marché australien des appareils électroménagers de cuisine en 2025, portés par des banlieues à forte intensité de rénovation et une électrification liée aux remises. L'AMPL supprime les frictions pour les ménages de la tranche intermédiaire qui visent des réfrigérateurs premium à portes françaises ou des lave-vaisselle à double tiroir, tandis que les applications de fidélité stimulent les achats répétés de petits appareils électroménagers. Les fonctionnalités de connectivité ont de l'importance, car les familles recherchent des tableaux de bord centralisés permettant de suivre les budgets énergétiques et les stocks d'épicerie. Le parc immobilier vieillissant garantit un flux régulier de remplacements, amortissant les ventes contre la volatilité des nouvelles constructions.

Les cuisines commerciales, bien que plus faibles en valeur absolue, afficheront un TCAC de 5,28 % jusqu'en 2031, car les restaurants déploient des fours combinés intelligents, des refroidisseurs rapides et des friteuses à IA pour compenser les pressions salariales. La demande se concentre dans les centres d'affaires de Sydney, Melbourne et Brisbane, où la fréquentation se redresse et où l'innovation des menus intensifie la concurrence. Les impératifs de conformité — de la réduction des déchets alimentaires aux tarifs énergétiques volatils — incitent les opérateurs à spécifier des équipements dotés d'analyses IoT et de diagnostics à distance. Les fournisseurs proposant des offres groupées de maintenance sur le cycle de vie et des solutions de financement gagnent des parts de marché, assurant une pénétration dans les cafés indépendants comme dans les chaînes multi-sites.

Par canal de distribution : Gains numériques au sein des portefeuilles omnicanaux

Les points de vente B2C/vente au détail ont revendiqué 76,55 % des ventes en 2025, avec des formats de magasins allant des grandes surfaces de destination aux showrooms de boutique proposant des consultations en design. La part en ligne, actuellement à 11,6 % du chiffre d'affaires des appareils électroménagers au détail, devrait progresser le plus rapidement, à un TCAC de 7,42 %, portée par les achats de comparaison prioritairement sur mobile et la commodité de la livraison à domicile. Les paiements par AMPL augmentent lors des événements Black Friday et de fin d'exercice fiscal (EOFY), poussant les valeurs moyennes des commandes au-delà de 1 500 USD sans recours au crédit traditionnel. Les modèles hybrides en ligne et en magasin prospèrent, car les consommateurs effectuent leurs recherches en ligne et finalisent leurs achats en magasin, où les services d'installation et d'enlèvement sont inclus. Les points de vente exclusifs des marques misent sur des expériences immersives — telles que des démonstrations de cuisine en direct — pour vendre des écosystèmes connectés en montée en gamme.

Les ventes B2B directes du fabricant servent l'hôtellerie-restauration, les promoteurs immobiliers et les acheteurs institutionnels exigeant des tarifs de volume et une personnalisation des spécifications. Le financement intégré, la garantie prolongée et les tableaux de bord de type logiciel-en-tant-que-service influencent les comités d'achat, notamment pour la réfrigération énergivore et les fours combinés. Les partenaires de distribution qui proposent des API de maintenance prédictive lient les cycles de vie des équipements aux analyses en nuage, fidélisant les revenus de service sur plusieurs années et renforçant l'attachement à la marque sur l'ensemble du marché australien des appareils électroménagers de cuisine.

Analyse géographique

La Nouvelle-Galles du Sud a conservé 31,05 % de part de marché en 2025, portée par des revenus disponibles élevés, des clusters d'hôtellerie-restauration denses et un parc immobilier mature dont le cycle de remplacement s'effectue tous les sept à neuf ans. Le boom de rénovation à Sydney dans les banlieues côtières soutient la demande en cuisinières et hottes aspirantes haut de gamme, tandis que le programme d'économies d'énergie (Energy Savings Scheme) incite les ménages à s'orienter vers des réfrigérateurs à haute notation énergétique. Le stress hypothécaire tempère toutefois la croissance sur le marché intermédiaire, obligeant les détaillants à adapter leurs assortiments aux segments d'entrée de gamme. La congestion du Port Botany introduit un risque d'approvisionnement ; les marques compensent en mutualisant les stocks dans des hubs logistiques de l'ouest de Sydney.

Le Victoria ancre la demande en plaques à induction, sèche-linge à pompe à chaleur et réfrigérateurs à compresseur inverseur, les délais d'électrification approchant pour les nouvelles habitations. La remise de l'État allant jusqu'à 140 USD sur les plaques de cuisson éligibles accélère les changements, favorisant la parité de prix avec les alternatives à gaz. La culture café de Melbourne stimule les mises à niveau des machines à café commerciales, et les incitations à la fabrication locale dans le cadre du Programme de Diversification Industrielle (Industry Diversification Program) suscitent des investissements de capacité qui pourraient réduire les délais d'exécution et les coûts de débarquement pour le marché australien des appareils électroménagers de cuisine. L'intensité du remplacement individuel lors des rénovations crée une visibilité pour les commandes du pipeline d'appareils électroménagers au-delà de 2027.

Le Queensland devrait afficher le TCAC le plus rapide, à 6,88 %, jusqu'en 2031, soutenu par les flux migratoires de population et les remises sur les énergies vertes qui ont déjà financé 72 700 mises à niveau de ménages. La reprise du tourisme stimule la rénovation des cuisines dans les complexes hôteliers et les restaurants, générant une demande en réfrigérateurs de qualité marine et en lave-vaisselle grande capacité. Les incitations PeakSmart illustrent comment des programmes plus larges d'économie d'énergie domestique entraînent les catégories d'appareils électroménagers de cuisine, en particulier lorsqu'ils sont associés à des tarifs de compteurs intelligents. La dispersion régionale pose des défis logistiques, ce qui incite à des partenariats de livraison directe avec des transporteurs tiers. L'Australie-Occidentale, l'Australie-Méridionale, la Tasmanie et le regroupement Territoire de la Capitale Australienne-Territoire du Nord constituent collectivement un bassin de revenus stable mais plus modeste. Les communautés minières et les sites de restauration éloignés spécifient des unités de chaîne du froid robustifiées, tandis que l'industrie vinicole d'Australie-Méridionale exploite les équipements de stockage à température contrôlée. Le programme de prêts sans intérêt de la Tasmanie élargit l'accès aux modèles à haute efficacité énergétique pour les ménages à faibles revenus, élargissant l'entonnoir pour les marques maîtrisant la couverture de service au-delà des métropoles continentales.

Paysage concurrentiel

Le secteur australien des appareils électroménagers de cuisine présente une structure modérément fragmentée dans laquelle les principales marques représentent une majorité estimée du chiffre d'affaires combiné, laissant de la place pour des entrants challengers et des spécialistes de niche. Samsung est en tête des lancements pilotés par l'IA, tels que la gamme Bespoke 2025, intégrant des caméras de reconnaissance alimentaire et un dégivrage adaptatif pour se synchroniser avec les tableaux de bord énergétiques SmartThings. LG et Electrolux coopèrent au sein de la Home Connectivity Alliance pour s'aligner sur les protocoles d'interface de gestion de l'énergie (Energy Management Interface) qui ajustent les charges des appareils lors des fenêtres de tarification de pointe. Haier exploite l'équité de marque de Fisher & Paykel en matière de design pour séduire les rénovateurs haut de gamme grâce à des murs de réfrigération intégrés.

L'assemblage local gagne en importance, Electrolux posant la première pierre d'une unité de fabrication au Port de Brisbane, dans le but de réduire les délais d'expédition et de se protéger contre les risques de perturbation portuaire. L'expansion de Breville en Asie illustre une stratégie de diversification qui libère des capacités pour l'innovation dans les machines à café pour le marché national. Les marques de milieu de gamme valorisent leur offre grâce à des garanties prolongées et des remboursements groupés alignés sur les remises des États. Les fournisseurs de modules d'IA embarquée s'associent aux fabricants d'équipements d'origine (FEO) pour intégrer des puces de classification d'images à un coût marginal de nomenclature (BOM), mais avec une augmentation significative du prix de vente moyen.

Les marques émergentes en vente directe aux consommateurs séduisent les acheteurs de la génération Z en ligne grâce à des tarifs transparents, une livraison neutre en carbone et des kits de réparation modulaires. Cependant, les économies d'échelle et les exigences de service après-vente constituent des obstacles à une capture rapide de parts de marché. Le marché australien des appareils électroménagers de cuisine récompense ainsi les acteurs établis habiles à allier une portée omnicanale à des mises à jour logicielles itératives qui améliorent le matériel existant, prolongeant la pertinence du produit et la valeur à vie du client.

Leaders du secteur australien des appareils électroménagers de cuisine

Samsung Electronics

Electrolux

LG Electronics

Haier Group

Breville Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Samsung a dévoilé la gamme d'appareils électroménagers Bespoke AI Home Appliances en Australie, comprenant des aspirateurs sans fil de 400 W et des réfrigérateurs à écran intelligent reliés à des hubs SmartThings sécurisés par Knox.

- Mars 2025 : Electrolux a commencé la construction d'une unité de fabrication au Port de Brisbane afin d'augmenter la capacité de production locale.

- Février 2025 : Breville a annoncé des plans pour étendre sa franchise de machines à café Oracle en Asie et au Moyen-Orient après avoir doublé ses ventes mondiales en cinq ans.

- Septembre 2024 : Electrolux a lancé une gamme de buanderie connectée à l'IFA 2024, étendant son écosystème IoT au-delà de la cuisine.

Périmètre du rapport sur le marché australien des appareils électroménagers de cuisine

Les appareils électroménagers de cuisine, tels que les réfrigérateurs, cuisinières, lave-vaisselle, machines à laver, sèche-linge et fours à micro-ondes, se trouvent généralement dans les cuisines des consommateurs. Le rapport couvre une analyse de fond complète du marché australien des appareils électroménagers de cuisine, comprenant une évaluation de l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes sur le marché, la dynamique du marché, les principaux profils concurrentiels et l'impact de la COVID-19. Le marché est segmenté par grands appareils électroménagers de cuisine, petits appareils électroménagers de cuisine, utilisateurs finaux et canaux de distribution. Par grands appareils électroménagers de cuisine, le marché est segmenté en réfrigérateurs et congélateurs, fours, lave-vaisselle et autres grands appareils électroménagers de cuisine. Par petits appareils électroménagers de cuisine, le marché est segmenté en robots culinaires, mixeurs et moulins, grils et grille-pain, machines à café/thé, cuiseurs et autres petits appareils électroménagers de cuisine (machines à pain, friteuses à air, etc.). Par utilisateur final, le marché est segmenté en résidentiel et commercial. Par canal de distribution, le marché est segmenté en magasins multimarques, magasins exclusifs, canaux en ligne et autres canaux de distribution. La taille du marché est fournie en termes de valeur (USD) pendant la période de prévision pour tous les segments ci-dessus.

| Grands appareils électroménagers de cuisine | Réfrigérateurs et congélateurs |

| Lave-vaisselle | |

| Hottes aspirantes | |

| Plaques de cuisson | |

| Fours | |

| Autres grands appareils électroménagers de cuisine | |

| Petits appareils électroménagers de cuisine | Robots culinaires |

| Centrifugeuses et mixeurs | |

| Grils et rôtissoires | |

| Friteuses à air | |

| Machines à café | |

| Cuiseurs électriques | |

| Grille-pain | |

| Bouilloires électriques | |

| Fours de comptoir | |

| Autres petits appareils électroménagers de cuisine |

| Résidentiel |

| Commercial |

| B2C/Vente au détail | Magasins multimarques |

| Points de vente exclusifs de la marque | |

| En ligne | |

| Autres canaux de distribution | |

| B2B (directement auprès des fabricants) |

| Nouvelle-Galles du Sud |

| Victoria |

| Queensland |

| Australie-Occidentale |

| Australie-Méridionale |

| Tasmanie |

| Territoire de la Capitale Australienne et Territoire du Nord |

| Par produit | Grands appareils électroménagers de cuisine | Réfrigérateurs et congélateurs |

| Lave-vaisselle | ||

| Hottes aspirantes | ||

| Plaques de cuisson | ||

| Fours | ||

| Autres grands appareils électroménagers de cuisine | ||

| Petits appareils électroménagers de cuisine | Robots culinaires | |

| Centrifugeuses et mixeurs | ||

| Grils et rôtissoires | ||

| Friteuses à air | ||

| Machines à café | ||

| Cuiseurs électriques | ||

| Grille-pain | ||

| Bouilloires électriques | ||

| Fours de comptoir | ||

| Autres petits appareils électroménagers de cuisine | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Vente au détail | Magasins multimarques |

| Points de vente exclusifs de la marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B (directement auprès des fabricants) | ||

| Par géographie | Nouvelle-Galles du Sud | |

| Victoria | ||

| Queensland | ||

| Australie-Occidentale | ||

| Australie-Méridionale | ||

| Tasmanie | ||

| Territoire de la Capitale Australienne et Territoire du Nord | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché australien des appareils électroménagers de cuisine ?

Il était évalué à 3,81 milliards USD en 2026 et devrait atteindre 5,12 milliards USD d'ici 2031, à un TCAC de 6,09 %.

Quelle catégorie de produit génère le plus de revenus ?

Les grands appareils électroménagers de cuisine ont contribué à hauteur de 77,85 % des ventes de 2025, ce qui reflète les mandats d'électrification et les incitations aux remises.

Quel État affiche la croissance la plus rapide ?

Le Queensland devrait croître à un TCAC de 6,88 % jusqu'en 2031 en raison de l'afflux de population et des programmes de remises pour les ménages.

Quelle est l'importance des canaux en ligne ?

Les ventes en ligne représentaient 11,6 % du chiffre d'affaires des appareils électroménagers en mars 2025 et devraient progresser le plus rapidement, à un TCAC de 7,42 %.

Quel rôle joue l'AMPL dans les achats d'appareils électroménagers ?

L'AMPL représentait 40 % de la valeur des paiements des consommateurs en 2024, augmentant les montants moyens des commandes pour les réfrigérateurs, fours et lave-vaisselle à prix élevé.

Dernière mise à jour de la page le: