Taille et part du marché des tortillas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 69.20 Milliards de dollars |

| Taille du Marché (2031) | 92.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

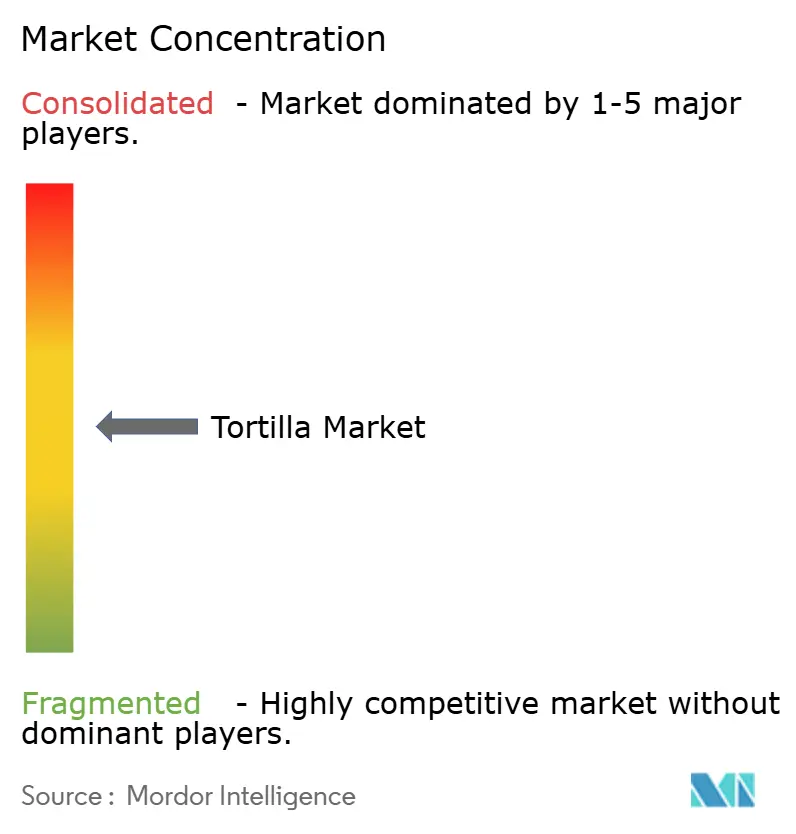

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tortillas par Mordor Intelligence

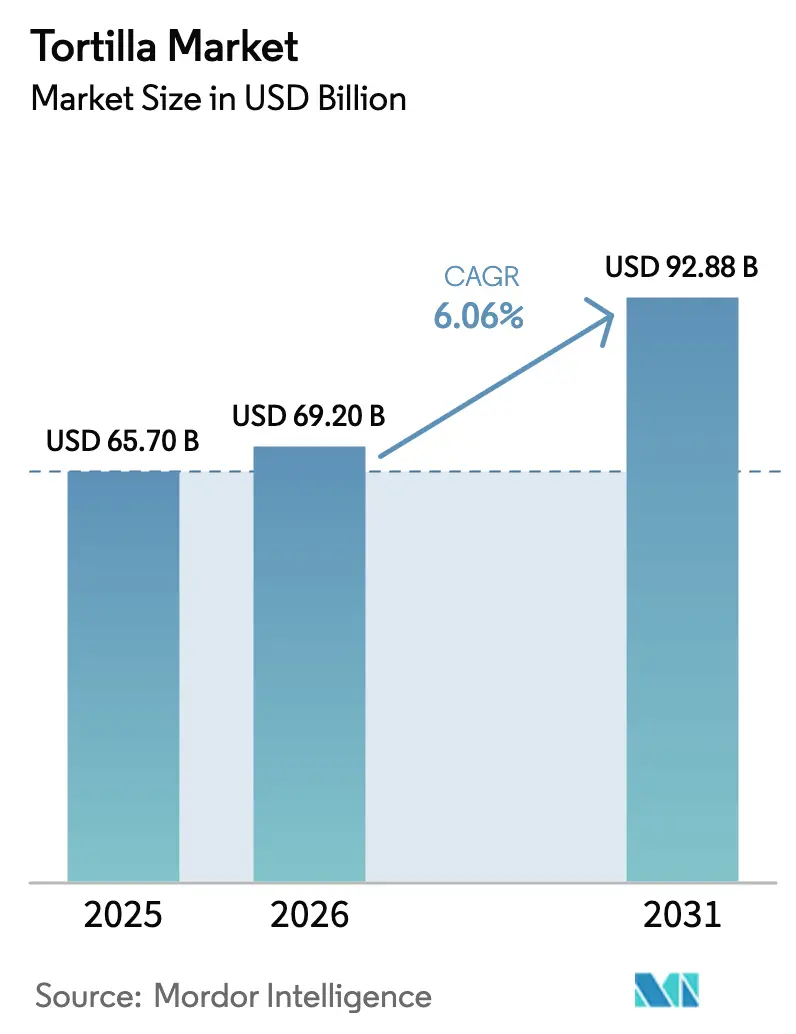

La taille du marché des tortillas devrait s'étendre de 65,70 milliards USD en 2025 et 69,20 milliards USD en 2026 à 92,88 milliards USD d'ici 2031, enregistrant un TCAC de 6,06 % entre 2026 et 2031. L'expansion du marché des tortillas est portée de manière significative par la demande croissante d'options de repas pratiques et portables, ainsi que par la popularité grandissante de la cuisine mexicaine et Tex-Mex, les restaurants de restauration rapide orientant progressivement leur offre vers des menus à base de tortillas, contribuant ainsi davantage à la croissance du marché. Les tortillas surgelées sont devenues le segment à la croissance la plus rapide, soutenu par les avancées en logistique de la chaîne du froid sur les marchés émergents. Bien que les formulations sans gluten représentent une part plus modeste du marché, elles occupent un espace en rayon premium, soulignant l'impact de la segmentation axée sur la santé sur les marges bénéficiaires. L'intensité concurrentielle au sein du marché reste modérée, les acteurs majeurs tels que GRUMA (Gruma, S.A.B. de C.V.) et Grupo Bimbo tirant parti de leurs avantages d'échelle. Cependant, les marques de niche fragmentent de plus en plus les parts de marché en répondant à des micro-segments spécifiques, notamment les catégories de produits sans céréales et à étiquette propre.

Principaux enseignements du rapport

- Par type de produit, les tortillas de maïs représentaient 39,11 % de la part du marché des tortillas en 2025, tandis que les chips de tortilla devraient progresser à un CAGR de 7,32 % jusqu'en 2031.

- Par forme, les variantes fraîches et stables à température ambiante détenaient 63,82 % de la taille du marché des tortillas en 2025 ; les formats surgelés devraient progresser à un CAGR de 6,99 % jusqu'en 2031.

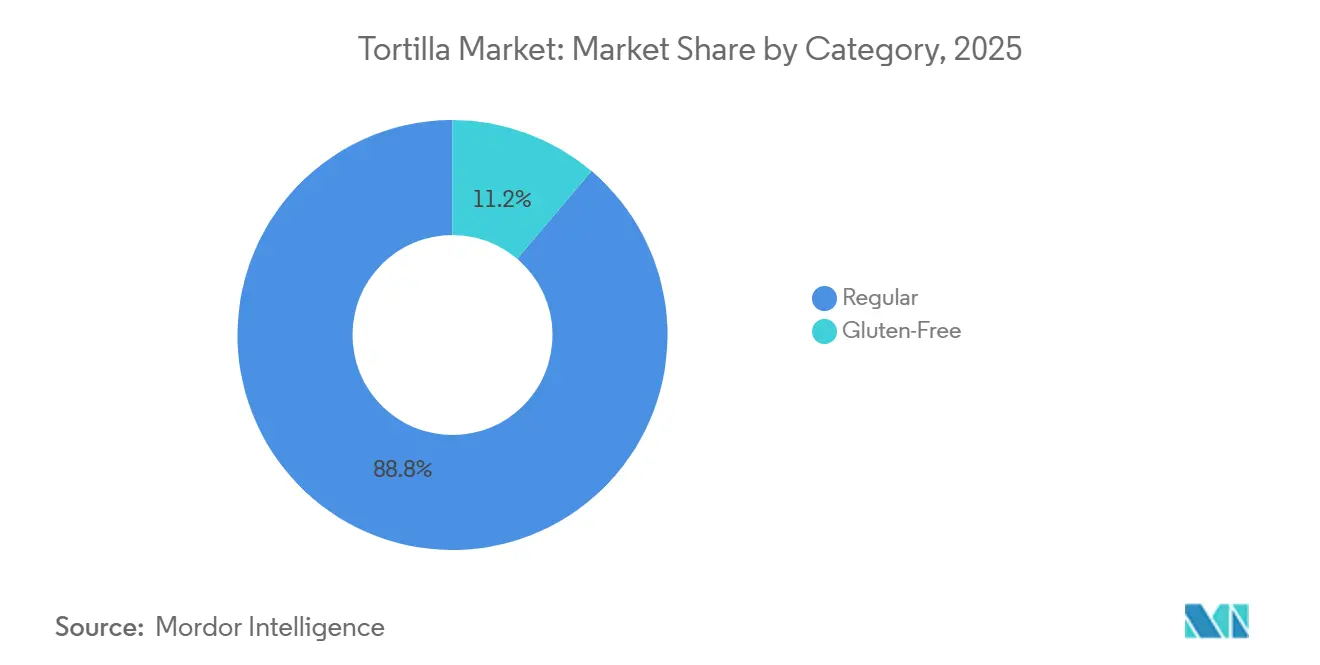

- Par catégorie, les tortillas classiques représentaient 88,81 % de la valeur de 2025, tandis que les gammes sans gluten affichent la croissance la plus rapide à un CAGR de 7,21 % sur la période 2026-2031.

- Par canal de distribution, la restauration collective et les institutions représentaient 55,97 % du chiffre d'affaires de 2025 ; les canaux de vente au détail progressent à un CAGR de 7,87 % jusqu'en 2031.

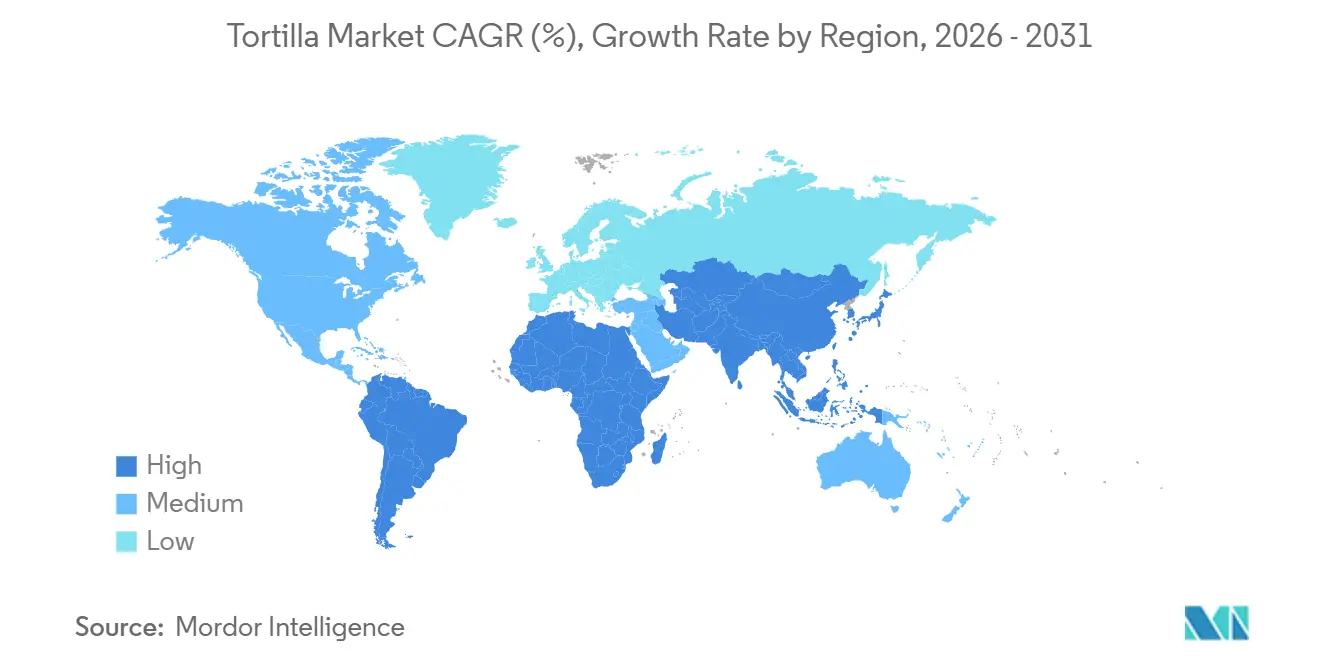

- Par géographie, l'Amérique du Nord était en tête avec 46,83 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tortillas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'options de repas pratiques et portables telles que les wraps et les burritos | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Popularité croissante des cuisines ethniques, notamment la cuisine tex-mex et la fusion mexicaine à l'échelle mondiale | +1.0% | Mondial, porté par l'Europe (Espagne, France, Allemagne) et l'Asie-Pacifique (Chine, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Expansion des restaurants à service rapide et des chaînes de restauration décontractée utilisant des tortillas | +0.9% | Amérique du Nord, Europe et centres urbains en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Adoption croissante des tortillas de maïs sans gluten pour les besoins alimentaires spécifiques | +0.8% | Amérique du Nord et Europe, avec une demande émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Urbanisation entraînant des modes de vie sous contrainte de temps favorisant les formats prêts à consommer | +0.7% | Corridors urbains d'Asie-Pacifique, du Moyen-Orient et d'Amérique latine | Long terme (≥ 4 ans) |

| Polyvalence des applications, des tacos aux snacks et aux kits repas | +0.6% | Mondial, avec la plus forte pénétration des kits repas en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'options de repas pratiques et portables telles que les wraps et les burritos

Les consommateurs soumis à des contraintes de temps favorisent les formats à emporter, les tortillas servant de base aux burritos, wraps et quesadillas qui offrent une nutrition complète sous une forme portable. Cette tendance est particulièrement marquée dans les zones urbaines où les temps de trajet dépassent une heure et où le manque de temps pour la préparation des repas a accru la demande de produits nécessitant un assemblage minimal et adaptés à la consommation en déplacement. La catégorie des burritos surgelés a connu une croissance significative, soutenue par les technologies de congélation cryogénique qui préservent la texture et la saveur, permettant aux fabricants de distribuer leurs produits à l'échelle nationale sans compromettre la qualité. West Liberty Foods en est un exemple avec son pack d'ingrédients pour wrap au poulet barbecue, qui comprend des tortillas de farine, des protéines précuites et des sauces dans un format réfrigéré de 70 jours, contribuant à réduire la main-d'œuvre et à améliorer l'efficacité dans les cuisines de restauration collective. Les canaux de vente au détail s'adaptent également à cette tendance, les supermarchés allouant davantage d'espace en rayon aux sections de tortillas réfrigérées proposant des wraps aromatisés tels que tomate-basilic, épinards-herbes et ail-herbes, conçus pour améliorer la qualité des repas sans nécessiter de compétences culinaires avancées.

Popularité croissante des cuisines ethniques, notamment la cuisine tex-mex et la fusion mexicaine à l'échelle mondiale

Les cuisines mexicaine et tex-mex ont connu une croissance significative de leur popularité sur des marchés non traditionnels, les tortillas étant désormais couramment disponibles dans les supermarchés européens et asiatiques grand public aux côtés des pains plats locaux. En Europe, l'Espagne est à l'avant-garde de cette tendance, avec des ventes de tortillas en hausse à mesure que les consommateurs adoptent des plats de fusion mêlant ingrédients espagnols et techniques culinaires mexicaines, tels que les tacos au chorizo et les quesadillas aux patatas bravas. Dans la région Asie-Pacifique, des innovations de saveurs localisées reflètent cette tendance, notamment des tortillas aux algues au Japon, des versions épicées au curry en Inde et des wraps au kimchi en Corée du Sud. Ces adaptations s'alignent sur les préférences gustatives régionales tout en conservant la praticité du format tortilla. L'expansion de cette fusion culinaire est également soutenue par les réseaux sociaux, qui amplifient les tendances alimentaires, et par les jeunes consommateurs qui privilégient l'expérience gastronomique aux formats de repas traditionnels. Pour tirer parti de cette tendance, les marques devraient investir dans la recherche et le développement de saveurs régionales et collaborer avec des chefs locaux pour renforcer leur position sur les marchés à forte croissance. En revanche, les marques qui dépendent uniquement de produits standardisés risquent de se retrouver banalisées.

Expansion des restaurants à service rapide et des chaînes de restauration décontractée utilisant des tortillas

Les opérateurs de restaurants à service rapide et de restauration décontractée intègrent de plus en plus les tortillas dans leurs structures de menu principales en raison des avantages opérationnels qu'elles offrent, lesquels ont un impact direct sur l'économie unitaire. Les tortillas ne nécessitent qu'un équipement de cuisson de base, tel qu'une plancha ou un cuiseur vapeur, ce qui réduit les dépenses d'investissement par établissement. De plus, leurs faibles besoins de stockage permettent d'économiser de l'espace en cuisine par rapport aux produits de boulangerie plus volumineux. L'expansion continue de Chipotle et la croissance de chaînes régionales comme Tortilla UK illustrent comment les menus à base de tortillas facilitent une mise à l'échelle rapide. Les processus d'assemblage standardisés réduisent le temps de formation et minimisent la variabilité de la main-d'œuvre dans les différents établissements franchisés. Les packs variés de wraps en vrac de Mission Foods, distribués via les canaux de restauration collective, sont conçus pour les opérations à fort volume, avec des instructions de chauffage adaptées aux armoires vapeur et aux grils pour garantir une texture constante tout au long des services. Pour les opérateurs de restauration, les avantages des menus axés sur les tortillas sont évidents : ils réduisent le nombre de références d'ingrédients, rationalisent les chaînes d'approvisionnement et permettent la personnalisation des menus au point de vente, améliorant ainsi le débit et les marges bénéficiaires par mètre carré.

Adoption croissante des tortillas de maïs sans gluten pour les besoins alimentaires spécifiques

La demande de produits sans gluten a dépassé le cercle des personnes diagnostiquées avec la maladie cœliaque, évoluant vers un choix de mode de vie pour les consommateurs souhaitant réduire leur consommation de blé. Cette tendance a créé un segment de marché premium, les tortillas de farine sans gluten étant souvent proposées à des prix plus élevés que les options conventionnelles. Bien que les tortillas de maïs répondent naturellement aux exigences sans gluten, les fabricants élargissent la catégorie avec des alternatives sans céréales à base de farine de manioc, d'amande et de noix de coco, séduisant les consommateurs adeptes des régimes paléo et cétogène. Siete Family Foods, acquise par PepsiCo en janvier 2025, a réalisé un chiffre d'affaires significatif en positionnant ses tortillas et chips sans céréales dans le segment « meilleur pour vous », disponibles dans des milliers de points de vente au détail. De même, Tia Lupita Foods commercialise des tortillas à base de cactus comme étant sans gluten, sans organisme génétiquement modifié (non-OGM) et sans conservateurs, expédiant des produits surgelés via le service prioritaire de l'United States Postal Service (USPS) pour répondre aux défis de la chaîne du froid liés aux formulations fraîches. Le soutien réglementaire est également notable, les normes d'étiquetage sans gluten de la Food and Drug Administration (FDA) fournissant des directives de conformité claires, tandis que les réglementations de l'Autorité européenne de sécurité des aliments (EFSA) harmonisent les allégations entre les États membres, facilitant l'entrée sur le marché des produits certifiés [1]Source : United States Food and Drug Administration, "Gluten-Free Labeling of Foods," fda.gov.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage variant selon les régions | -0.4% | Mondial, avec les coûts de conformité les plus élevés en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Durée de conservation limitée des tortillas fraîches entraînant des risques de détérioration | -0.5% | Mondial, plus aigu dans les régions où l'infrastructure de la chaîne du froid est peu développée | Court terme (≤ 2 ans) |

| Infrastructure de chaîne du froid limitée dans les régions émergentes | -0.3% | Asie-Pacifique (hors Japon, Corée du Sud), Moyen-Orient, Afrique et intérieur de l'Amérique latine | Long terme (≥ 4 ans) |

| Préoccupations liées aux déchets d'emballage dans un contexte de contrôle accru de la durabilité | -0.2% | Europe, Amérique du Nord et marchés urbains d'Asie-Pacifique soumis à des réglementations environnementales actives | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité alimentaire et d'étiquetage variant selon les régions

La fragmentation réglementaire entre les juridictions augmente les coûts de conformité, faisant peser une charge plus lourde sur les petits fabricants qui ne disposent pas d'équipes dédiées aux affaires réglementaires. Par exemple, l'exigence de la Californie en matière de fortification en acide folique des produits à base de masa de maïs diffère des normes fédérales de la Food and Drug Administration (FDA), obligeant les producteurs desservant cet État à maintenir des formulations et des étiquetages distincts. De même, les restrictions à venir de l'Union européenne sur certains conservateurs et l'interdiction du dioxyde de titane par la Food and Drug Administration nécessitent des efforts de reformulation, mettant à rude épreuve les budgets de recherche et développement et retardant les lancements de produits. La position divergente de l'Autorité européenne de sécurité des aliments sur l'utilisation des enzymes dans le conditionnement des pâtes complique davantage les échanges transatlantiques, car les produits approuvés aux États-Unis peuvent nécessiter une re-certification pour les marchés européens, allongeant les délais de mise sur le marché et augmentant les frais juridiques [2]. Ces différences réglementaires profitent aux grandes entreprises telles que GRUMA et Grupo Bimbo, qui disposent de fonctions de conformité dédiées et peuvent répartir les coûts de certification sur des volumes de production élevés. En revanche, les acteurs régionaux doivent soit limiter leur portée géographique, soit accepter des marges réduites pour gérer les coûts de conformité dans plusieurs juridictions.

Durée de conservation limitée des tortillas fraîches entraînant des risques de détérioration

Les tortillas fraîches ont généralement une durée de conservation réfrigérée limitée, ce qui restreint les délais de distribution et augmente le risque de détérioration, notamment dans les réseaux de distribution à plusieurs niveaux impliquant des grossistes et des détaillants indépendants. Cette limitation oblige les fabricants à maintenir des installations de production régionales pour réduire les délais de transit, limitant ainsi les économies d'échelle et augmentant les coûts logistiques par unité par rapport aux produits stables à température ambiante. Les agents de prolongation de durée de conservation à base d'enzymes, tels que l'amylase maltogénique et la phospholipase, ainsi que les mélanges d'hydrocolloïdes, contribuent à relever ce défi en préservant la texture et la rétention d'humidité. Cependant, leur adoption reste inégale en raison des préférences des consommateurs pour les produits à étiquette propre, qui rejettent souvent les listes d'ingrédients perçues comme trop techniques. Cela crée un dilemme stratégique : prolonger la durée de conservation avec des additifs peut dissuader les consommateurs soucieux de leur santé, tandis que les formulations minimalistes restreignent la distribution géographique et augmentent les déchets. Les formats de tortillas surgelées constituent une alternative, mais les coûts élevés de la logistique de la chaîne du froid et les préférences des consommateurs pour les produits frais plutôt que surgelés limitent leur viabilité, notamment dans les canaux de restauration collective où la texture authentique est prioritaire par rapport aux capacités de stockage prolongé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les chips stimulent la croissance, le maïs conserve son ancrage culturel

Les chips de tortilla devraient croître à un taux de croissance annuel composé (CAGR) de 7,32 % jusqu'en 2031, dépassant les autres types de produits à mesure que les fabricants se concentrent sur l'innovation en matière de saveurs et de nutrition fonctionnelle pour élargir les occasions de grignotage au-delà de la consommation traditionnelle de chips avec des sauces. Les Tostitos Mexican Street Corn et Doritos Protein (10 grammes par portion) de PepsiCo en sont des exemples, illustrant comment les acteurs établis utilisent leurs capacités de recherche et développement pour introduire des saveurs en édition limitée et des variantes enrichies en protéines. Ces produits se positionnent à des prix premium et séduisent les consommateurs millennials soucieux de leur santé. Les tortillas de maïs représentaient 39,11 % de la part par type de produit en 2025, portées par leur authenticité culturelle dans la cuisine mexicaine et leurs attributs sans gluten. Cependant, leur croissance ralentit à mesure que les tortillas de farine gagnent en popularité dans les applications de fusion, où leur plus grand diamètre et leur plus grande flexibilité favorisent les formats de type wrap. Les tostadas et les tacos shells restent des produits de niche, principalement utilisés par les opérateurs de restauration collective à la recherche de coques préformées pour l'efficacité de la main-d'œuvre et le contrôle des portions. Malgré cela, leur part de marché combinée reste inférieure à 15 % en raison de leur polyvalence limitée par rapport aux tortillas plates, qui peuvent être façonnées après production.

Les tortillas de farine connaissent une croissance portée par la popularité croissante des wraps et des burritos, notamment en Amérique du Nord et en Europe, où les consommateurs associent les tortillas de plus grand diamètre à la complétude et à la valeur d'un repas. Le segment doit trouver un équilibre stratégique entre authenticité et fonctionnalité : les tortillas de maïs offrent une authenticité culturelle et des avantages pour la santé, tandis que les tortillas de farine offrent une meilleure résistance à la déchirure et un profil de saveur neutre adapté à des garnitures variées. Les fabricants y répondent en introduisant des formulations hybrides telles que des mélanges maïs-farine, des options à grains entiers et des wraps aromatisés (par exemple, épinards, tomate-basilic), qui combinent les atouts des deux types. Les packs variés de Mission Foods, qui comprennent plusieurs saveurs dans des caisses de taille restauration collective, illustrent comment les opérateurs tirent parti des stratégies d'assortiment pour évaluer les préférences des consommateurs sans s'engager sur des références uniques.

Par forme : le surgelé progresse à mesure que la chaîne du froid se développe

Les tortillas fraîches et stables à température ambiante représentaient 63,82 % de la part de marché par forme en 2025, tandis que les variantes surgelées progressent à un taux de croissance annuel composé (CAGR) de 6,99 %, portées par les avancées en technologies enzymatiques et l'amélioration des emballages qui répondent aux problèmes de dégradation de la texture. Des enzymes telles que l'amylase maltogénique et la phospholipase sont utilisées pour maintenir la souplesse après décongélation, tandis que des hydrocolloïdes comme les gommes de guar et de caroube contribuent à retenir l'humidité lors des cycles de congélation-décongélation. Ces innovations atténuent la fragilité et la sécheresse qui limitaient auparavant l'attrait des tortillas surgelées. Ces progrès permettent une distribution nationale pour les marques sans installations de production régionales, offrant aux acteurs plus modestes un accès au marché s'ils investissent dans des formulations surgelées. Par exemple, Tia Lupita Foods expédie ses tortillas au cactus surgelées via le service prioritaire de l'United States Postal Service (USPS). Cette approche logistique évite les coûts élevés du transport réfrigéré tout en garantissant l'intégrité du produit grâce aux délais de livraison accélérés des colis.

Les tortillas fraîches continuent de dominer les canaux de restauration collective où les opérateurs privilégient la texture authentique et gèrent les courtes durées de conservation grâce à des taux de rotation élevés. Cependant, dans le commerce de détail, les préférences des consommateurs évoluent vers les tortillas surgelées en raison de leurs capacités de stockage prolongé, même si elles présentent de légères différences de texture. Les stratégies des fabricants dépendent de leur orientation par canal. Les portefeuilles fortement axés sur la restauration collective privilégient la production fraîche avec des usines régionales, tandis que les stratégies orientées vers le commerce de détail justifient de plus en plus les investissements dans les capacités de production surgelée. Ces investissements permettent une expansion géographique sans augmentation proportionnelle des coûts logistiques. Les tortillas stables à température ambiante occupent une position intermédiaire, offrant une distribution en température ambiante sans réfrigération, mais nécessitant des conservateurs qui entrent en conflit avec les préférences pour les étiquettes propres. Ce compromis limite leur attrait dans les segments de marché premium. En conséquence, la segmentation par forme se fragmente selon les lignes de canal et de niveau de prix. Les tortillas fraîches dominent la restauration collective et le commerce de détail premium, les tortillas surgelées gagnent du terrain dans le commerce de détail grand public, et les formats stables à température ambiante répondent aux marchés sensibles aux prix et contraints par les infrastructures.

Par catégorie : le sans gluten commande le premium, le classique défend les volumes

Les tortillas classiques représentaient 88,81 % de la part de catégorie en 2025, reflétant une base de consommateurs grand public qui privilégie l'accessibilité et la familiarité aux attributs alimentaires spécialisés. Cependant, les variantes sans gluten progressent à un taux de croissance annuel composé (CAGR) de 7,21 %, portées par l'augmentation des diagnostics de maladie cœliaque et un glissement vers l'éviction du blé comme choix de mode de vie parmi les populations aisées. Le portefeuille sans céréales de Siete Family Foods illustre le potentiel économique du positionnement sans gluten. Avant son acquisition pour 1,2 milliard USD par PepsiCo, la marque générait 500 millions USD de chiffre d'affaires, avec des produits vendus au détail à des prix supérieurs de 20 à 30 % aux tortillas conventionnelles. La marque a atteint une distribution dans 40 000 points de vente en ciblant initialement les détaillants de produits naturels et les chaînes de supermarchés premium avant de s'étendre vers les circuits grand public. Les formulations à base de farine de manioc, d'amande et de noix de coco gagnent du terrain, chacune répondant à des groupes alimentaires spécifiques tels que les régimes paléo, cétogène et Whole30, connus pour leur forte fidélité à la marque et leur disposition à payer pour des bénéfices santé perçus.

La segmentation au sein du marché des tortillas influence les décisions stratégiques des acteurs du marché. Les entreprises font face à un choix entre se concentrer sur la recherche et le développement sans gluten, caractérisée par des volumes de production plus faibles mais des marges bénéficiaires plus élevées, ou défendre leur position dans le segment classique par la concurrence par les prix et les activités promotionnelles. GRUMA et Grupo Bimbo poursuivent des stratégies doubles, maintenant une production à grande échelle de tortillas classiques tout en lançant des sous-marques premium sans gluten ciblant des canaux de distribution de niche. Parallèlement, les produits à marque de distributeur, qui ont affiché une croissance significative dans la catégorie des tortillas dures et molles jusqu'en mars 2025, restent concentrés dans le segment classique. Les détaillants profitent des différences de prix pour attirer les consommateurs soucieux des coûts, augmentant ainsi la pression sur les marges des concurrents de marque.

Par canal de distribution : le commerce de détail réduit l'écart avec la restauration collective

En 2025, la restauration collective et les acheteurs institutionnels représentaient 55,97 % de la part du canal de distribution. Pendant ce temps, le canal de vente au détail progresse à un taux de croissance annuel composé (CAGR) de 7,87 %. Cette croissance est alimentée par la place croissante des plateformes de commerce électronique, des programmes de marques de distributeur des supermarchés et des marques en vente directe aux consommateurs répondant aux besoins des consommateurs soucieux de leur santé avec des formulations spécialisées souvent indisponibles via les chaînes d'approvisionnement traditionnelles de la restauration collective. Ces tendances soulignent des propositions de valeur distinctes : la restauration collective privilégie les emballages en vrac, la texture constante et l'efficacité opérationnelle, tandis que le commerce de détail se concentre sur la différenciation de la marque, des emballages attrayants et des allégations sur l'emballage mettant en avant la santé et la durabilité. Selon l'Administration du commerce international, le commerce électronique B2C mondial progresse à un CAGR stable de 14,4 % [3]Source : International Trade Administration "2024 eCommerce Size & Sales Forecast," trade.gov.

Les packs de restauration collective de Mission Foods, conçus pour le chauffage en armoire vapeur, diffèrent considérablement de leurs références de vente au détail, qui comportent des sachets refermables, des informations nutritionnelles et des suggestions de recettes pour stimuler les achats des consommateurs. Le commerce électronique reste le sous-canal de vente au détail à la croissance la plus rapide, permettant aux marques de niche de contourner les frais de référencement et d'atteindre un public national grâce à la livraison directe. Cependant, les marques de tortillas surgelées font face à des coûts d'exécution plus élevés en raison de la logistique de la chaîne du froid requise pour la livraison de colis. Les supermarchés et les hypermarchés continuent de dominer les volumes de vente au détail, les sections de tortillas réfrigérées connaissant une croissance notable au cours des 52 semaines se terminant en mars 2025. Cette croissance est attribuée à des marques comme Siete, qui a enregistré des augmentations de ventes significatives et a obtenu un espace en rayon premium grâce à une forte vélocité des ventes et à des contributions aux marges.

Analyse géographique

L'Amérique du Nord représentait 46,83 % de la part de marché géographique en 2025, portée par le fort ancrage culturel de la région dans la cuisine mexicaine, une infrastructure bien établie de restaurants à service rapide et une consommation par habitant élevée d'aliments de commodité. Cependant, la croissance ralentit en raison de la saturation du marché et des changements démographiques qui réduisent l'expansion des populations hispaniques, qui ont historiquement été le moteur de l'adoption de la catégorie. Les États-Unis continuent d'être le plus grand marché national pour les tortillas. Le taux de croissance des tortillas au détail indique une catégorie en voie de maturité, avec des gains progressifs portés par les tendances de premiumisation, telles que les options biologiques, sans gluten et enrichies en protéines, plutôt que par des augmentations de volume. Au Mexique, le marché est profondément ancré dans les traditions culturelles mais fait face à une volatilité économique. Les prix des tortillas ont augmenté de manière significative en 2022, à la suite d'une hausse notable des prix internationaux du maïs. Cela met en évidence comment la dépendance aux importations de matières premières et la faible autosuffisance domestique exacerbent les pressions inflationnistes sur les consommateurs. Au Canada, une demande constante est soutenue par le multiculturalisme urbain et la pénétration des restaurants à service rapide, bien que la consommation par habitant reste inférieure à celle des États-Unis, ce qui limite le potentiel de croissance global.

La région Asie-Pacifique connaît une croissance significative, avec un taux de croissance annuel composé (CAGR) projeté de 8,12 % jusqu'en 2031. L'urbanisation, la hausse des revenus disponibles et la mondialisation culinaire stimulent l'adoption des tortillas sur des marchés où le produit était pratiquement inconnu il y a dix ans. La Chine et l'Inde sont les principaux moteurs de croissance, les tortillas étant positionnées comme des alternatives pratiques aux pains plats traditionnels tels que le roti, le naan et les enveloppes de baozi dans les centres urbains où les contraintes de temps et les tendances alimentaires occidentales remodèlent les habitudes de repas. Au Japon et en Corée du Sud, des variantes de saveurs localisées telles que les algues et le kimchi alignent les tortillas sur les préférences gustatives régionales. Pendant ce temps, la culture mexicaine bien établie de l'Australie offre une base mature pour les segments premium et biologiques. En Asie du Sud-Est, notamment en Thaïlande, en Indonésie et à Singapour, les tortillas en sont aux premiers stades d'adoption, principalement distribuées via les chaînes de commerce de détail modernes et les franchises internationales de restaurants à service rapide. Cependant, les contraintes d'infrastructure et la sensibilité aux prix limitent la pénétration au-delà des populations urbaines aisées. Pour les marques ciblant l'Asie-Pacifique, la localisation est essentielle, notamment l'adaptation des saveurs, la certification halal sur les marchés à majorité musulmane, et les partenariats avec des détaillants et des opérateurs de restauration collective régionaux pour développer la notoriété de la catégorie et encourager l'essai.

Le marché des tortillas en Europe présente des schémas de croissance mixtes. Le marché du Royaume-Uni est relativement mature, soutenu par des chaînes comme Tortilla UK et une distribution généralisée en supermarchés. Cependant, la croissance ralentit à mesure que la catégorie approche de la saturation dans les zones urbaines. L'harmonisation réglementaire sous l'égide de l'Autorité européenne de sécurité des aliments (EFSA) fournit un cadre de conformité unifié, réduisant les barrières à l'entrée sur le marché pour les marques paneuropéennes. Néanmoins, la fragmentation culturelle, telle que les préférences gustatives variées, les structures de repas et les formats de vente au détail, nécessite des stratégies spécifiques à chaque pays plutôt qu'une approche universelle. En Amérique du Sud, la croissance est concentrée au Brésil, en Argentine et au Chili, où l'urbanisation et la hausse des revenus de la classe moyenne stimulent la demande de tortillas emballées et surgelées. Cependant, la préférence culturelle de la région pour les aliments frais produits localement limite l'attrait des importations stables à température ambiante. Cette dynamique souligne la nécessité de stratégies localisées pour répondre aux préférences des consommateurs tout en tirant parti des tendances de croissance urbaine. Le Moyen-Orient et l'Afrique restent des marchés émergents pour les tortillas. La distribution se fait principalement via les hypermarchés dans les pays du Conseil de coopération du Golfe tels que les Émirats arabes unis et l'Arabie saoudite, ainsi que dans les zones urbaines d'Afrique du Sud. Cependant, l'infrastructure limitée de la chaîne du froid et la faible notoriété des consommateurs freinent la croissance à court terme. Ces régions représentent des opportunités à long terme, conditionnées aux investissements dans les infrastructures et aux efforts d'éducation des consommateurs sur la catégorie.

Paysage concurrentiel

Le marché des tortillas présente une concentration modérée, GRUMA et Grupo Bimbo détenant une part significative de la capacité mondiale. Cette domination est soutenue par leurs chaînes d'approvisionnement verticalement intégrées, leurs réseaux de production régionaux et leurs portefeuilles multi-marques qui répondent aux segments valeur, grand public et premium. L'investissement prévu de 233 millions USD de GRUMA pour 2024 se concentre sur des expansions de capacité au Guatemala, en Chine, en Europe et au Mexique. Cela comprend une usine de 89 millions USD au Yucatán avec une production annuelle de 56 000 tonnes et une installation de snacks de 46,5 millions USD à Puebla. Ces investissements reflètent une stratégie visant à maintenir des parts de marché grâce à l'échelle tout en pénétrant les régions à forte croissance avant les concurrents plus modestes. De même, l'acquisition par Grupo Bimbo de Joy Food International au Maroc, prévue pour janvier 2026, comprend une ligne de tortillas CPE-800 capable de produire 1 300 pièces par heure. Cette initiative étend la portée de Grupo Bimbo en Afrique du Nord et au Moyen-Orient, en tirant parti de ses réseaux de distribution de boulangerie pour vendre des tortillas en complément du pain et d'autres produits de boulangerie. Cependant, le marché se fragmente de plus en plus aux extrémités premium et spécialisées. Des marques telles que Siete Family Foods, acquise par PepsiCo pour 1,2 milliard USD en janvier 2025, et Tia Lupita Foods captent des marges plus élevées en ciblant les consommateurs soucieux de leur santé. Ces consommateurs sont prêts à payer des primes de 20 à 30 % pour des produits sans céréales, biologiques et à étiquette propre.

Les opportunités d'espaces blancs sur le marché des tortillas se concentrent autour de trois domaines clés : l'innovation en matière de farines alternatives telles que le pois chiche, la lentille et le chanvre, la nutrition fonctionnelle telle que les produits enrichis en protéines et infusés de probiotiques, et les emballages durables conformes aux exigences réglementaires émergentes tout en maintenant la durée de conservation. Les perturbateurs émergents adoptent de plus en plus des modèles de vente directe aux consommateurs pour contourner les canaux de vente au détail traditionnels. Ils s'appuient sur les réseaux sociaux et les partenariats avec des influenceurs pour développer la valeur de la marque avant de passer à la distribution en magasin physique. Cette approche a été exécutée avec succès par Siete et est reproduite par Tia Lupita avec ses tortillas à base de cactus, expédiées surgelées via des transporteurs de colis.

L'automatisation devient un avantage concurrentiel essentiel à mesure que les pénuries de main-d'œuvre persistent, notamment en Amérique du Nord. Les fabricants déploient la robotique pour des processus tels que l'abaissement de la pâte, la découpe et l'emballage afin de réduire la dépendance à la main-d'œuvre et d'améliorer la cohérence. La prise de décision stratégique pour les acteurs établis implique d'équilibrer les économies d'échelle dans les segments principaux avec l'agilité nécessaire pour saisir les niches à forte croissance. Cette dynamique stimule l'activité de fusions et acquisitions, les grandes entreprises acquérant des marques émergentes plutôt que de développer des capacités spécialisées en interne. L'acquisition pour 10 millions USD de La Tiara par General Mills en mai 2025 et son relancement exclusif chez Walmart en avril 2026 illustrent cette stratégie d'achat plutôt que de développement. L'entreprise a choisi d'acquérir une marque et un réseau de distribution établis plutôt que d'introduire une nouvelle référence dans une catégorie déjà très concurrentielle.

Leaders du secteur des tortillas

GRUMA S.A.B. de C.V.

Grupo Bimbo S.A.B. de C.V.

Ole Mexican Foods Inc.

Tyson Foods Inc.

PepsiCo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : General Mills a acquis la marque La Tiara de tacos shells durs auprès de Gladstone Food Products pour environ 10 millions USD. L'acquisition a fait suite à la fermeture opérationnelle de Gladstone causée par des problèmes liés à la construction.

- Mars 2025 : Siete Family Foods a étendu ses opérations à Buda, au Texas, en occupant 218 000 pieds carrés dans le Buda Commerce Center. L'entreprise a investi environ 250 000 USD en modifications d'installations pour soutenir l'augmentation de la capacité de production à la suite de son acquisition par PepsiCo.

- Novembre 2024 : General Mills a annoncé l'expansion de son installation de Hannibal, dans le Missouri, pour inclure une ligne de production de tacos shells durs Old El Paso. Cette initiative est soutenue par le programme Missouri Works et vise à renforcer les capacités de fabrication de l'installation, qui emploie actuellement plus de 1 000 travailleurs.

Périmètre du rapport mondial sur le marché des tortillas

Le marché des tortillas comprend la production industrielle et la distribution commerciale de pains plats non levés à base de maïs et de blé et de produits connexes. Ces produits comprennent les wraps, les tacos shells, les tostadas, les chips et les mélanges, fournis via les canaux de vente au détail et de restauration collective à l'échelle mondiale. Le marché est segmenté par type de produit, notamment les tostadas, les tortillas de maïs, les tortillas de farine, les chips de tortilla et les tacos shells. Il est également segmenté par forme en options fraîches ou stables à température ambiante et surgelées. Par catégorie, le marché comprend les produits classiques et sans gluten. Les canaux de distribution sont divisés en restauration collective et institutions (entreprise à entreprise ou B2B), commerce de détail (entreprise à consommateur ou B2C), supermarchés et hypermarchés, épiceries de proximité, magasins de vente au détail en ligne et autres canaux de distribution. Géographiquement, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Tostadas |

| Tortillas de maïs |

| Tortillas de farine |

| Chips de tortilla |

| Tacos shells |

| Fraîche/Stable à température ambiante |

| Surgelée |

| Classique |

| Sans gluten |

| Restauration collective et institutions (B2B) | |

| Commerce de détail (B2C) | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Magasins de vente au détail en ligne | |

| Autre canal de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Tostadas | |

| Tortillas de maïs | ||

| Tortillas de farine | ||

| Chips de tortilla | ||

| Tacos shells | ||

| Par forme | Fraîche/Stable à température ambiante | |

| Surgelée | ||

| Par catégorie | Classique | |

| Sans gluten | ||

| Par canal de distribution | Restauration collective et institutions (B2B) | |

| Commerce de détail (B2C) | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autre canal de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des tortillas d'ici 2031 ?

Le marché des tortillas devrait atteindre 92,88 milliards USD d'ici 2031, reflétant un CAGR de 6,06 % de 2026 à 2031.

Quelle région devrait connaître la croissance la plus rapide de la consommation de tortillas ?

L'Asie-Pacifique est en tête avec un CAGR de 8,12 % jusqu'en 2031, portée par l'adoption par la classe moyenne urbaine et les innovations de saveurs localisées.

Quelle est l'importance du segment sans gluten dans les tortillas ?

Les gammes sans gluten représentaient 11,19 % de la valeur de 2025 et progressent à un CAGR de 7,21 %, dépassant la catégorie classique en termes de contribution aux marges.

Qui sont les fabricants dominants dans les tortillas ?

GRUMA et Grupo Bimbo détiennent ensemble plus de 60 % de la capacité mondiale grâce à des chaînes d'approvisionnement intégrées et de larges portefeuilles de marques.

Quels sont les principaux défis limitant la durée de conservation des tortillas ?

Les tortillas fraîches se conservent environ 70 jours au réfrigérateur, faisant de la détérioration une préoccupation dans les longues chaînes d'approvisionnement sans soutien robuste de la chaîne du froid.

Dernière mise à jour de la page le: