Taille et Part du Marché des Doughnuts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

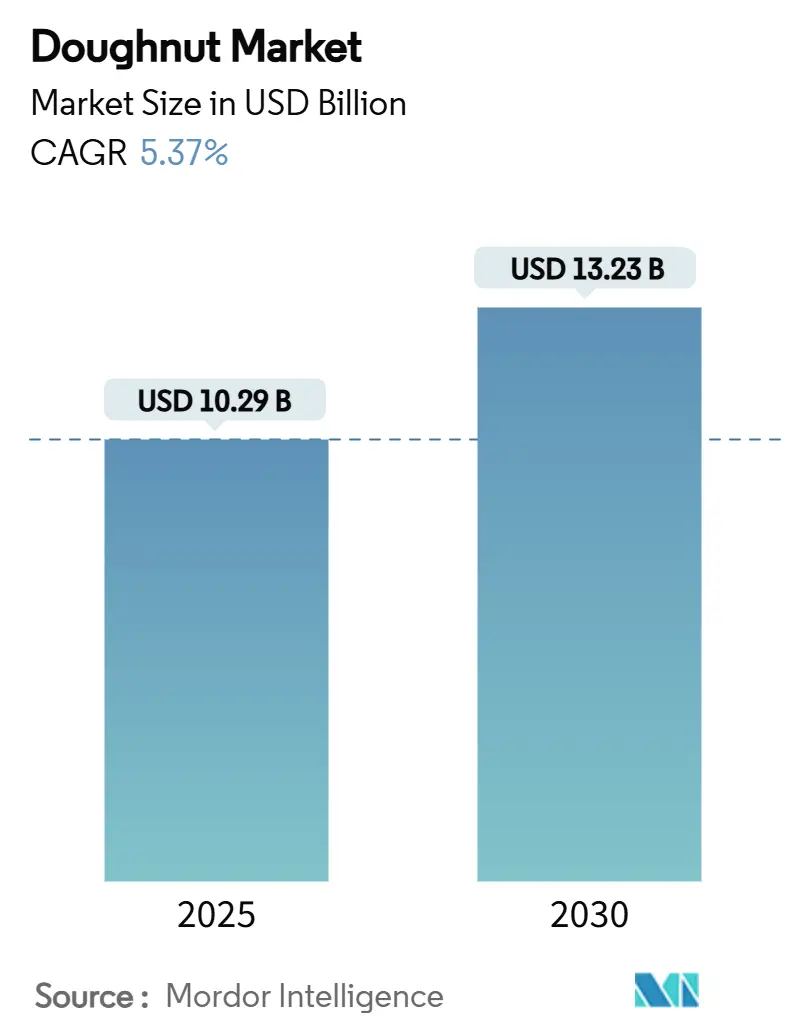

| Taille du Marché (2025) | 10.29 Milliards de dollars |

| Taille du Marché (2030) | 13.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.37% CAGR |

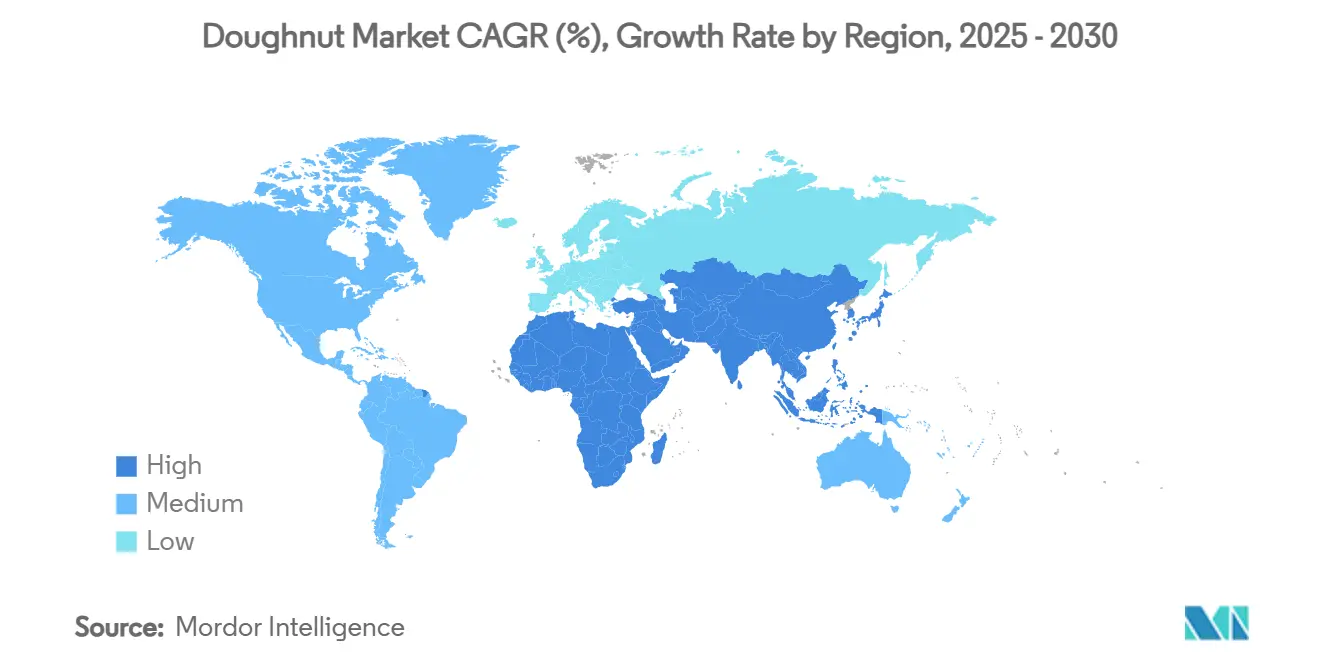

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

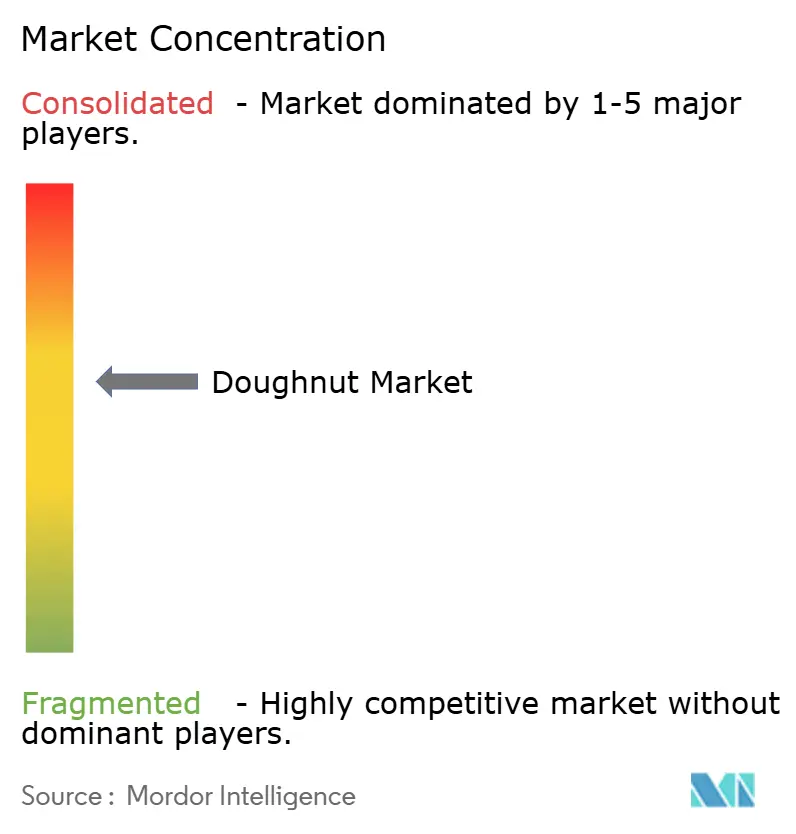

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Doughnuts par Mordor Intelligence

La taille du marché des doughnuts a atteint 10,29 milliards USD en 2025 et devrait progresser jusqu'à 13,23 milliards USD d'ici 2030, ce qui correspond à un CAGR de 5,37 %. La forte demande pour des en-cas gourmands et portables, l'expansion des gammes premium positionnées au-dessus du segment grand public, ainsi que les améliorations des technologies de conservation prolongent la trajectoire de croissance. L'essor de saveurs, garnitures et toppings originaux, notamment le caramel salé, le matcha et les cookies à la crème, attire les consommateurs. Les supermarchés et hypermarchés demeurent le principal canal de distribution, tandis que les canaux numériques et les applications de commerce rapide élargissent la portée, en particulier dans les centres urbains denses. Les fabricants qui investissent dans des systèmes de traçabilité pour se conformer à la règle 204 du FSMA de la FDA, entrant en vigueur en janvier 2026, sont bien positionnés pour défendre leurs espaces en rayon et gagner la confiance des distributeurs. Par ailleurs, les formats émergents tels que les trous de doughnut, les mini-anneaux et les gammes de saveurs exotiques élargissent les occasions de consommation, aidant les marques à se prémunir contre la pression exercée par les tendances santé sur la catégorie.

Principaux Enseignements du Rapport

- Par catégorie de produit, les offres conventionnelles détenaient 87,92 % de la part du marché des doughnuts en 2024, tandis que les gammes sans allergènes devraient afficher un CAGR de 7,58 % jusqu'en 2030.

- Par format d'emballage, les multipacks représentaient 49,24 % de la part des revenus en 2024 ; les emballages individuels devraient se développer à un CAGR de 7,19 % sur la période 2025–2030.

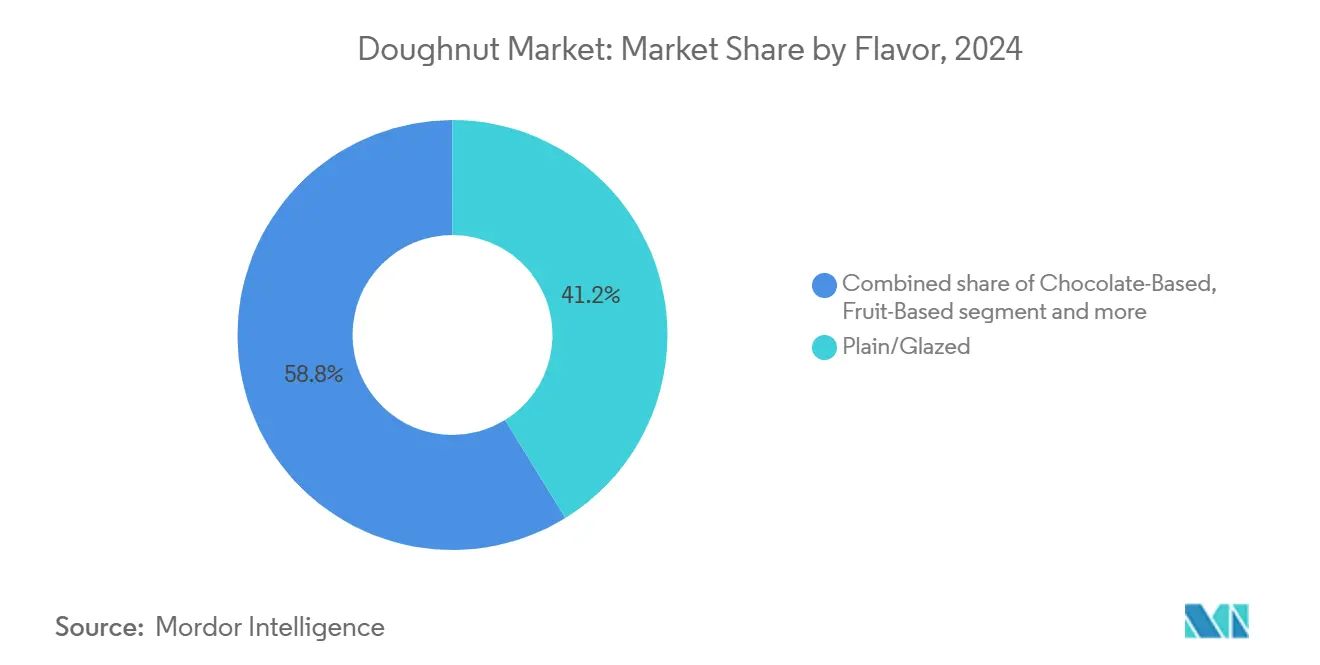

- Par profil de saveur, les produits nature/glacés détenaient 41,20 % de la taille du marché des doughnuts en 2024 ; les variantes salées et exotiques devraient croître à un CAGR de 8,35 % jusqu'en 2030.

- Par canal de distribution, les supermarchés et hypermarchés étaient en tête avec 47,01 % de la part des revenus en 2024, tandis que les plateformes de commerce en ligne et de commerce rapide devraient progresser à un CAGR de 10,76 % sur la période de prévision.

- Par géographie, l'Amérique du Nord représentait 37,97 % des revenus de 2024, et le Moyen-Orient et l'Afrique devraient afficher un CAGR de 8,03 %, surpassant toutes les autres régions.

Tendances et Perspectives du Marché Mondial des Doughnuts

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Appétit croissant pour la personnalisation et la customisation | +0.8% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Innovation en matière de saveurs et d'offres de produits | +1.2% | Mondial, porté par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de variétés premium, artisanales et en édition limitée | +0.9% | Cœur en Amérique du Nord et en Europe, débordement vers l'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans l'emballage des doughnuts | +0.7% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Popularité croissante des trous de doughnut et des formats snackables | +0.6% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Commodité nomade et tendance au grignotage | +1.1% | Mondial, plus fort dans les centres urbains du monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Appétit croissant pour la personnalisation et la customisation

Les consommateurs considèrent désormais les choix de pâtisseries sucrées comme une expression de leur identité, et les marques répondent avec des gammes flexibles permettant des toppings saisonniers, des assortiments à la carte et la personnalisation des étiquettes. La personnalisation des doughnuts peut aller des saveurs et toppings sur mesure aux emballages à l'effigie de la marque et aux designs uniques. Les clients recherchent de plus en plus des expériences uniques et mémorables, faisant de la personnalisation un facteur de différenciation clé pour les entreprises de doughnuts. Les outils d'écoute numérique exploitent les réseaux sociaux pour détecter les tendances de saveurs, permettant des séries de production courtes qui minimisent le risque de stocks. Les millennials urbains et la génération Z sont les premiers adoptants, mais la demande se diffuse vers les chaînes de banlieue qui proposent le click-and-collect pour des boîtes personnalisées. Les interfaces de commande mobile renforcent davantage cette habitude en permettant aux consommateurs de composer leurs paniers en temps réel, augmentant à la fois le prix de vente moyen et la fréquence des commandes. Il en résulte un flux de revenus résilient ancré dans l'expérience plutôt que dans la promotion par les prix.

Innovation en matière de saveurs et d'offres de produits

Les variétés à durée limitée construites autour de desserts du monde entier, d'épices salées ou d'infusions alcoolisées restent la tactique la plus visible pour générer du trafic. Les profils inspirés de l'alcool, comme le glaçage à la crème irlandaise, séduisent les amateurs de nouveauté, tandis que les notes umami, comme le piment-citron vert, captivent les consommateurs de snacks multi-catégories. De plus, depuis 2024, les gammes à adaptation rapide utilisant des colorants naturels et des garnitures encapsulées ont maintenu la stabilité en rayon tout en raccourcissant les cycles de reformulation. Les chaînes reproduisent le rythme des lancements de mode, introduisant de nouvelles saveurs toutes les quatre à six semaines pour maintenir leur pertinence. Le positionnement premium permet aux opérateurs de maintenir leurs marges même face à la hausse des coûts des intrants, soulignant l'agilité en matière de saveurs comme couverture contre les fluctuations des matières premières. De plus, en avril 2025, Krispy Kreme a lancé la collection « Craving Cheesecake » à New York, proposant trois nouvelles saveurs de doughnuts inspirées du cheesecake : cheesecake au rêve de fraise, cheesecake cookies et crème, et cheesecake délice au caramel. Ces saveurs sont disponibles pour une durée limitée dans les points de vente participants.

Demande de variétés premium, artisanales et en édition limitée

La vague de premiumisation élève les doughnuts du statut de gourmandise quotidienne à celui de « luxe abordable », permettant des majorations de prix de 20 à 40 %. La demande de doughnuts premium est forte et croissante, les consommateurs recherchant de plus en plus des saveurs uniques, des ingrédients de haute qualité et des options visuellement attrayantes. Le désir de gourmandises indulgentes, le buzz sur les réseaux sociaux autour des doughnuts créatifs et la popularité des aliments gastronomiques et artisanaux alimentent cette tendance. Les récits de petites séries mettant en valeur les céréales patrimoniales ou les purées de fruits régionaux alimentent la communication sur les réseaux sociaux et permettent d'obtenir une place dans les menus des cafés à fort passage. La rareté artificielle via des boîtes numérotées et des collaborations avec des franchises de culture populaire déclenche des achats impulsifs. Les jeunes générations considèrent ces achats comme des expériences partageables, amplifiant la portée organique sur des plateformes telles que TikTok. La volonté de payer davantage pour des signes distinctifs de l'artisanat, le glaçage à la main, le cacao d'origine unique et les farines sans gluten, compense la baisse de la consommation par habitant dans les segments soucieux de leur santé.

Avancées technologiques dans l'emballage des doughnuts

Les avancées technologiques impactent l'emballage des doughnuts dans plusieurs domaines clés, notamment l'automatisation, la durabilité et la présentation améliorée. Les systèmes d'emballage automatisés augmentent l'efficacité et réduisent les coûts de main-d'œuvre, tandis que les matériaux écologiques et les designs innovants séduisent les consommateurs soucieux de l'environnement. Les sachets à atmosphère modifiée, les films haute barrière et les plateaux à base de plantes prolongent les fenêtres de fraîcheur à 25–30 jours sans congélation. Les étiquettes équipées de capteurs qui surveillent les écarts de température rassurent les détaillants gérant des distances d'approvisionnement plus longues. Les codes QR dirigent les consommateurs vers des vidéos détaillant la provenance des ingrédients, renforçant la confiance avant la traçabilité imposée par le FSMA. Les bioresines légères réduisent le poids du fret, diminuant les émissions logistiques et s'alignant sur les objectifs de durabilité des entreprises. Collectivement, ces innovations élargissent le rayon géographique des livraisons fraîches quotidiennes, donnant aux fabricants une marge de manœuvre pour négocier de nouvelles références en rayon et des essais d'exportation transfrontaliers.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la teneur élevée en sucre et en matières grasses | -1.4% | Mondial, plus prononcé dans les marchés développés | Moyen terme (2 à 4 ans) |

| Concurrence des alternatives de snacks plus sains | -0.9% | Cœur en Amérique du Nord et en Europe, en expansion mondiale | Court terme (≤ 2 ans) |

| Courte durée de conservation et problèmes de fraîcheur | -0.8% | Mondial, particulièrement difficile dans les marchés émergents | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la teneur élevée en sucre et en matières grasses

Dans le but de lutter contre les préoccupations sanitaires croissantes, les législateurs de diverses régions envisagent des taxes sur les aliments sucrés. Parallèlement, des initiatives telles que l'étiquetage obligatoire en face avant des emballages sont introduites pour guider les consommateurs vers des choix plus sains. Les campagnes de santé publique mettent fréquemment les doughnuts en avant dans leurs discours sur l'obésité, incitant les détaillants à réduire leur espace en rayon. En réponse, les grands producteurs alimentaires lancent des gammes de produits contenant 20 à 25 % de sucre en moins et intègrent des fibres pour atténuer les pics glycémiques. La réalisation par Grupo Bimbo d'une nutrition positive à 95 % dans son portefeuille de produits démontre comment les grands acteurs répondent à ces pressions par la reformulation et l'optimisation du portefeuille [1]Source : Grupo Bimbo, « Rapport Intégré Annuel 2024 », grupobimbo.com. Cependant, la reformulation des produits n'est pas simple ; elle exige par exemple des investissements dans des édulcorants alternatifs qui reproduisent les propriétés de charge du saccharose sans sacrifier le goût. Les producteurs qui ne peuvent pas s'adapter rapidement risquent de voir leurs ventes diminuer à mesure que les ménages resserrent leurs budgets consacrés aux calories discrétionnaires. Face à la montée des préoccupations sanitaires, l'industrie alimentaire se trouve à la croisée des chemins. Les consommateurs étant de plus en plus conscients des implications d'une teneur élevée en sucre et en matières grasses, la pression sur les producteurs s'intensifie.

Concurrence des Alternatives de Snacks Plus Sains

Alors que les consommateurs accordent de plus en plus la priorité aux aliments et boissons nutritifs, les doughnuts font face à une concurrence accrue de la part d'alternatives de snacks plus sains. Cette tendance découle d'une prise de conscience croissante des risques sanitaires liés à une consommation élevée de sucre et de matières grasses, associée à une préférence pour des aliments durables et d'approvisionnement éthique. Autrefois domaine des pâtisseries sucrées, les têtes de gondole des allées principales présentent désormais des barres protéinées, des clusters de noix et des chips de fruits séchés. Les startups, soutenues par du capital-risque, mettent l'accent sur des formulations propres, un approvisionnement transparent et des bénéfices fonctionnels tels que le collagène ajouté ou les adaptogènes. Les partenaires de distributeurs automatiques en entreprise se tournent vers des articles à calories contrôlées, évinçant les références traditionnelles de doughnuts de la gamme. À mesure que les préférences des consommateurs évoluent, l'espace de merchandising évolue également. Les marques qui restent ancrées dans un marketing indulgent risquent de perdre leur pertinence au moment du snack. En réponse, les grands boulangers expérimentent des références hybrides combinant des isolats de protéines et du sucre réduit, bien que le goût reste un défi.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produit : La Domination du Conventionnel Face à la Disruption du Sans Allergènes

La part de marché dominante de 87,92 % du segment conventionnel en 2024 reflète les préférences des consommateurs bien ancrées pour les formulations traditionnelles de doughnuts et la fidélité à la marque établie au fil des décennies. Le segment bénéficie de flux d'approvisionnement rationalisés pour les produits de base tels que la farine de blé enrichie, consolidant les marges même lorsque les prix des matières premières fluctuent. Les prix restent accessibles aux acheteurs soucieux de la valeur qui achètent en multipacks pour la consommation domestique. Cependant, la pression réglementaire et l'auto-surveillance des sucres par les consommateurs invitent à la reformulation ou à la diversification vers des variantes meilleures pour la santé. Pour se couvrir, les principaux producteurs ont introduit des glaçages à teneur réduite en sucre et des anneaux cuits au four, et non frits, dans leurs portefeuilles grand public.

Le CAGR actuel de 7,58 % implique que le sans allergènes pourrait approcher une part à deux chiffres faibles avant 2030, réduisant l'avance du conventionnel sur le marché des doughnuts. Les offres sans allergènes, bien que plus modestes en termes absolus, surpassent la catégorie en termes de croissance. Les recettes sans gluten et sans sucre tirent parti des avancées dans les farines à base de riz, de manioc et de légumineuses pour reproduire la structure de la mie. Les prix de vente premium compensent les tailles de lots plus petites, et les messages autour du bien-être digestif élargissent l'ensemble des consommateurs au-delà des acheteurs cœliaques ou diabétiques. Les détaillants accordent un espace en rayon supplémentaire car les produits ajoutent de la valeur au panier des acheteurs. Les marques qui associent les attributs sans allergènes à une saveur indulgente, pensez au caramel salé sans gluten, atteignent des vitesses comparables aux meilleures ventes conventionnelles. L'acquisition par Grupo Bimbo d'Amaritta Food pour améliorer ses offres sans gluten illustre comment les grands acteurs investissent dans les capacités sans allergènes pour capter cette demande émergente.

Par Format d'Emballage : La Domination du Multipack Challengée par la Commodité de la Portion Individuelle

En 2024, les formats multipack commandent une part de marché substantielle de 49,24 %, capitalisant sur une perception de valeur et des tendances de consommation domestique qui penchent vers les achats en gros. Pourtant, c'est l'emballage individuel qui fait des vagues, affichant un CAGR robuste de 7,19 %. Cette progression est largement attribuée à la tendance croissante de la consommation nomade et à une préférence croissante pour le contrôle des portions. Les acheteurs avec des familles se tournent toujours vers les multipacks à prix attractifs, notamment dans les magasins de club où l'achat en gros se traduit par des coûts unitaires réduits. Au-delà des économies, ces multipacks optimisent l'espace en rayon et rationalisent les cycles de réapprovisionnement pour les détaillants. Ils s'intègrent également parfaitement aux courses hebdomadaires, offrant aux fabricants un débit constant. Cependant, avec la réduction de la taille des ménages et une augmentation des moments de grignotage individuels, les emballages individuels connaissent une montée en popularité fulgurante. Ces portions compactes répondent non seulement aux préoccupations de contrôle des portions, mais s'intègrent également commodément dans les boîtes à lunch, répondant parfaitement aux besoins des navetteurs à la recherche d'un snack sans désordre.

Les unités individuelles ne sont pas seulement synonymes de commodité ; elles promettent également des marges plus élevées par pièce. Elles ouvrent la porte à l'expérimentation de saveurs, notamment avec des packs assortis. Les plateformes de commerce rapide ont un faible pour cette référence, car elle s'aligne parfaitement avec leur promesse de livraison en moins de 30 minutes, sans nécessité de réfrigération. Dans un geste en faveur de la durabilité, les emballages en mono-matériau, désormais recyclables dans de nombreux programmes de collecte sélective, aident les producteurs à contrecarrer les critiques environnementales antérieures. De plus, les producteurs disposant de lignes de production interconnectées bénéficient de la flexibilité de passer d'un nombre d'unités à un autre avec un temps d'arrêt minimal, assurant une utilisation optimale des installations. À mesure que le marché évolue, la dynamique entre les formats multipack et individuel sera fascinante à observer. Avec l'accent croissant sur la durabilité et la commodité, les marques capables de naviguer habilement dans ces eaux sont celles qui ont le plus à gagner. L'avenir semble prometteur pour les deux formats, mais la trajectoire dépendra largement de l'évolution des préférences des consommateurs et des tendances du marché.

Par Profil de Saveur : La Domination Traditionnelle du Glacé Face à l'Innovation Exotique

En 2024, les variétés nature et glacées dominent le marché, détenant une part de 41,20 %, soulignant leur rôle fondamental et leur attrait généralisé. Pendant ce temps, les saveurs salées et exotiques progressent rapidement, affichant un CAGR impressionnant de 8,35 %, alimenté par les palais aventureux des consommateurs. Les saveurs chocolatées bénéficient d'une demande constante, grâce à leur attrait familier et aux pics saisonniers, tandis que les options à base de fruits surfent sur la vague des tendances santé et d'une préférence pour les ingrédients naturels. Cette segmentation par saveur dresse le portrait d'un marché où les goûts éprouvés rencontrent l'expérimentation audacieuse. Les fabricants ne se contentent pas de leurs acquis ; ils s'aventurent également dans des offres à durée limitée et saisonnières pour jauger les réactions du marché.

L'essor des saveurs exotiques reflète un changement culinaire plus large vers les fusions mondiales et les combinaisons uniques, conduisant souvent à des moments qui font le buzz sur les réseaux sociaux. Des combinaisons comme érable-bacon et piment-citron vert séduisent les consommateurs qui privilégient l'expérience et sont prêts à payer une prime pour cela. Alors que les saveurs traditionnelles bénéficient d'une demande stable et d'une efficacité opérationnelle, ce sont les variétés innovantes qui créent la différenciation de marque et stimulent les marges bénéficiaires. Le rythme de l'innovation en matière de saveurs s'accélère, les fabricants exploitant les insights consommateurs et les tendances des réseaux sociaux pour concevoir et tester rapidement de nouvelles offres. À mesure que le marché évolue, l'interaction entre tradition et innovation devient de plus en plus prononcée. Alors que les saveurs établies continuent d'ancrer le marché, l'appétit pour l'insolite en remodèle les contours. L'avenir promet un mélange alléchant du familier et de l'avant-garde, garantissant que les consommateurs restent au cœur de l'évolution des saveurs.

Par Canal de Distribution : La Domination des Supermarchés Perturbée par le Commerce Numérique

En 2024, les supermarchés et hypermarchés commandent une part de marché dominante de 47,01 %, capitalisant sur leur infrastructure établie et les habitudes d'achat ancrées des consommateurs pour les produits emballés. Pendant ce temps, le commerce en ligne et les plateformes de commerce rapide sont en plein essor, affichant un CAGR robuste de 10,76 %, alimenté par une adoption numérique croissante et des améliorations de la livraison du dernier kilomètre. Les cafés et boulangeries se taillent une niche, se positionnant comme des acteurs clés pour les produits premium et artisanaux. En revanche, d'autres canaux de distribution, tels que les distributeurs automatiques et les épiceries de proximité, répondent à l'accessibilité et aux achats impulsifs. Cette évolution des canaux de distribution reflète une transformation plus large du commerce de détail, où l'accent est de plus en plus mis sur la commodité et l'accessibilité dans la prise de décision d'achat.

Le commerce en ligne connaît une progression marquée, notamment chez les jeunes générations et les citadins, qui privilégient la commodité et maîtrisent les transactions numériques. Les plateformes de commerce rapide, avec leur promesse de livraison le jour même, émergent comme des concurrents redoutables face à la commodité offerte par le commerce de détail traditionnel. Cette poussée numérique ne remodèle pas seulement les habitudes des consommateurs, mais ouvre également la voie aux marques en vente directe aux consommateurs et aux modèles d'abonnement, leur permettant de contourner les majorations du commerce de détail conventionnel. L'exemple de Greggs, dont l'expansion du canal numérique est évidente avec les transactions via l'application passant de 12,5 % à 20,1 %, souligne le virage des détaillants traditionnels vers une approche axée sur le numérique [2]Source : Snack and Bakery, « Tendances d'Emballage Individuel 2024 », snackandbakery.com. Bien que les canaux traditionnels conservent leur emprise sur les achats impulsifs et la gratification instantanée, ils font face au défi pressant d'évoluer pour répondre aux attentes omnicanales des consommateurs d'aujourd'hui. Le paysage du commerce de détail subit un changement sismique, les canaux numériques gagnant en importance et les canaux traditionnels s'adaptant pour rester pertinents. À mesure que les préférences des consommateurs évoluent, portées par la commodité et l'aisance numérique, les détaillants doivent naviguer dans ce terrain changeant, en équilibrant les pratiques établies et les exigences d'un avenir axé sur le numérique. L'interaction entre les canaux en ligne et traditionnels façonnera l'avenir du commerce de détail, rendant impératif pour tous les acteurs de rester agiles et réactifs.

Analyse Géographique

L'Amérique du Nord a conservé 37,97 % des revenus mondiaux en 2024. Les habitudes de petit-déjeuner profondément enracinées, les réseaux de distribution densément répartis et la présence de groupes de boulangerie multinationaux ancrent les ventes. Le déploiement test McDonald's–Krispy Kreme, s'étendant vers 6 000 restaurants d'ici 2026, illustre comment les alliances de distribution stratégiques peuvent débloquer une portée supplémentaire sans dépenses en capital importantes [3]Source : McDonald's USA, « McDonald's et Krispy Kreme Étendent les Tests à des Centaines de Restaurants », mcdonalds.com. Les préoccupations sanitaires tempèrent la consommation par habitant, mais la reformulation et les lancements premium en édition limitée maintiennent l'intérêt. Le Canada reflète ces tendances, bien qu'avec une traction plus forte pour le sans allergènes en raison de taux plus élevés de maladie cœliaque diagnostiquée.

L'Asie-Pacifique reste le moteur de croissance au plus fort potentiel. L'urbanisation et la hausse des revenus disponibles poussent les snacks emballés dans les paniers grand public. Le secteur alimentaire emballé indien devrait atteindre 4 883 milliards INR d'ici l'exercice 2026, créant une marge de manœuvre ample pour l'adoption des pâtisseries sucrées selon son rapport BDO India [4]Source : BDO India, « Rapport sur l'Alimentation Emballée en Inde 2025 », bdo.in. Les consommateurs japonais valorisent la texture premium et l'authenticité des saveurs, soutenant des prix plus élevés dans les chaînes de magasins de proximité qui réapprovisionnent plusieurs fois par jour. La normalisation des canaux alimentaires en Australie après la pandémie voit les marques distributeurs exercer une pression sur les prix, mais les gammes de doughnuts de marque maintiennent la fidélité grâce à des partenariats promotionnels avec des franchises de divertissement.

Le Moyen-Orient et l'Afrique se sont révélés être le groupe à la croissance la plus rapide avec un CAGR de 8,03 % jusqu'en 2030. Les jeunes démographies, les grandes empreintes de centres commerciaux et une montée en puissance de la culture des cafés de style occidental stimulent la demande. L'entrée de Krispy Kreme au Maroc en 2024, avec des saveurs localisées et des références sans gluten, illustre la stratégie consistant à fusionner l'équité de marque mondiale avec les repères gustatifs régionaux. Les défis de la chaîne d'approvisionnement, notamment les lacunes de la chaîne du froid, suscitent un intérêt pour les emballages haute barrière qui garantissent l'intégrité du produit sous des températures extrêmes, soutenant une pénétration plus large sur le marché des doughnuts.

Paysage Concurrentiel

Ce paysage en évolution présente une concentration de marché modérée, mettant en évidence une part significative détenue par quelques acteurs sélectionnés, tout en laissant un espace ample pour que les challengers portés par l'innovation se taillent leur niche dans l'arène des doughnuts. Dans le paysage concurrentiel du marché des doughnuts, les grands acteurs tels que Hostess Brands, Grupo Bimbo, Krispy Kreme, J.M. Smucker (renforcé par son acquisition de Hostess) et McKee Foods commandent une notoriété nationale. Cependant, ils partagent la vedette avec des artisans régionaux et des marques distributeurs.

L'envergure de ces géants de l'industrie leur confère non seulement un levier dans l'approvisionnement en ingrédients, mais leur offre également des budgets publicitaires substantiels. Cette puissance financière se traduit par des campagnes télévisées nationales, un luxe que les acteurs plus petits peinent à égaler. La tendance à la consolidation est évidente : en 2024, Grupo Bimbo a élargi son empreinte en acquérant des marques en Europe de l'Est et en Amérique du Sud, renforçant sa domination dans le segment des produits de boulangerie sucrés. Pendant ce temps, J.M. Smucker pilote Hostess Brands avec une stratégie en cinq points, mettant l'accent sur des efforts marketing accrus pour résonner auprès des audiences de la génération Z.

Tout aussi cruciale est l'innovation dans les stratégies de mise sur le marché. Krispy Kreme a adopté un modèle en étoile, garantissant que des doughnuts frais atteignent quotidiennement les épiceries et les stations-service « satellites ». Cette stratégie amplifie non seulement la visibilité, mais réduit également l'intensité capitalistique. De plus, les collaborations avec les médias de distribution facilitent la distribution ciblée de coupons, améliorant les indicateurs de données de scan. Parallèlement, les applications de fidélité recueillent des insights consommateurs, affinant les offres de saveurs. L'automatisation fait également des vagues, avec des initiatives telles que les systèmes de glaçage optique et les inspections d'emballage pilotées par l'IA augmentant le débit et minimisant les déchets, accordant aux premiers adoptants un avantage concurrentiel. Les opportunités abondent dans les segments axés sur la santé, les adaptations de saveurs régionales et les approches directes aux consommateurs pilotées par le numérique, notamment celles promettant des livraisons de doughnuts chauds en moins d'une heure dans les grandes zones métropolitaines.

Leaders du Secteur des Doughnuts

Grupo Bimbo, S.A.B. de C.V.

Krispy Kreme, Inc.

McKee Foods Corporation

Yamazaki Baking Co., Ltd

The J.M. Smucker Company (Hostess Brands, LLC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Krispy Kreme a lancé son expansion au Brésil via une coentreprise avec la chaîne de magasins de proximité AmPm d'Ipiranga, tirant parti du réseau de 1 500 points de vente d'AmPm pour une mise à l'échelle efficace. Cette stratégie de franchise à faible intensité capitalistique démontre comment les marques mondiales pénètrent les marchés émergents grâce à des partenariats stratégiques avec une infrastructure de distribution établie.

- Octobre 2024 : Grupo Bimbo a annoncé des acquisitions en Europe de l'Est et en Amérique du Sud, notamment Don Don en Serbie, en Slovénie, en Croatie et au Monténégro, ainsi que Wickbold au Brésil, élargissant son empreinte mondiale sur les marchés du pain emballé et des produits de boulangerie sucrés. Ces transactions reflètent des stratégies actives de fusions et acquisitions axées sur l'expansion géographique et la consolidation du marché.

- Août 2024 : Krispy Kreme a ouvert sa première boutique au Maroc en partenariat avec le franchisé Americana, proposant des saveurs locales et des options sans gluten aux côtés du concept Hot Light Theatre Shop. Cette expansion démontre comment les marques mondiales s'adaptent aux préférences régionales tout en maintenant l'identité centrale de la marque.

- Janvier 2024 : Krispy Kreme a annoncé son expansion en Espagne via une coentreprise avec Glaseadas Originales, prévoyant 500 nouveaux points d'accès frais dans les grandes villes sur cinq ans. Cette décision stratégique reflète la poursuite de l'expansion internationale sur les marchés européens à fort potentiel de croissance.

Portée du Rapport Mondial sur le Marché des Doughnuts

| Sans Allergènes |

| Conventionnel |

| Portion Individuelle (≤ 2 pièces) |

| Multipack (3 à 12 pièces) |

| Pack Familial/En Gros (plus de 12 pièces) |

| Nature/Glacé |

| À Base de Chocolat |

| À Base de Fruits |

| Salé/Exotique |

| Supermarchés/Hypermarchés |

| Cafés/Boulangeries |

| Commerce en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Catégorie de Produit | Sans Allergènes | |

| Conventionnel | ||

| Par Format d'Emballage | Portion Individuelle (≤ 2 pièces) | |

| Multipack (3 à 12 pièces) | ||

| Pack Familial/En Gros (plus de 12 pièces) | ||

| Par Saveur | Nature/Glacé | |

| À Base de Chocolat | ||

| À Base de Fruits | ||

| Salé/Exotique | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Cafés/Boulangeries | ||

| Commerce en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur actuelle du marché des doughnuts ?

Le marché des doughnuts était évalué à 10,29 milliards USD en 2025 et devrait atteindre 13,23 milliards USD d'ici 2030

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les doughnuts sans allergènes, notamment les gammes sans gluten et sans sucre, progressent à un CAGR de 7,58 % jusqu'en 2030.

Comment les canaux de distribution évoluent-ils ?

Les supermarchés restent le principal canal, mais le commerce en ligne et les plateformes de commerce rapide connaissent la croissance la plus rapide avec un CAGR de 10,76 %.

Quelles régions présentent le plus fort potentiel de croissance ?

L'Asie-Pacifique et le Moyen-Orient et l'Afrique affichent la croissance la plus élevée, portée par l'urbanisation, la hausse des revenus et l'expansion du commerce de détail moderne.

Dernière mise à jour de la page le: