Taille et parts du marché des dispositifs de colposcopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 658.6 Millions de dollars américains |

| Taille du Marché (2031) | 854.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de colposcopie par Mordor Intelligence

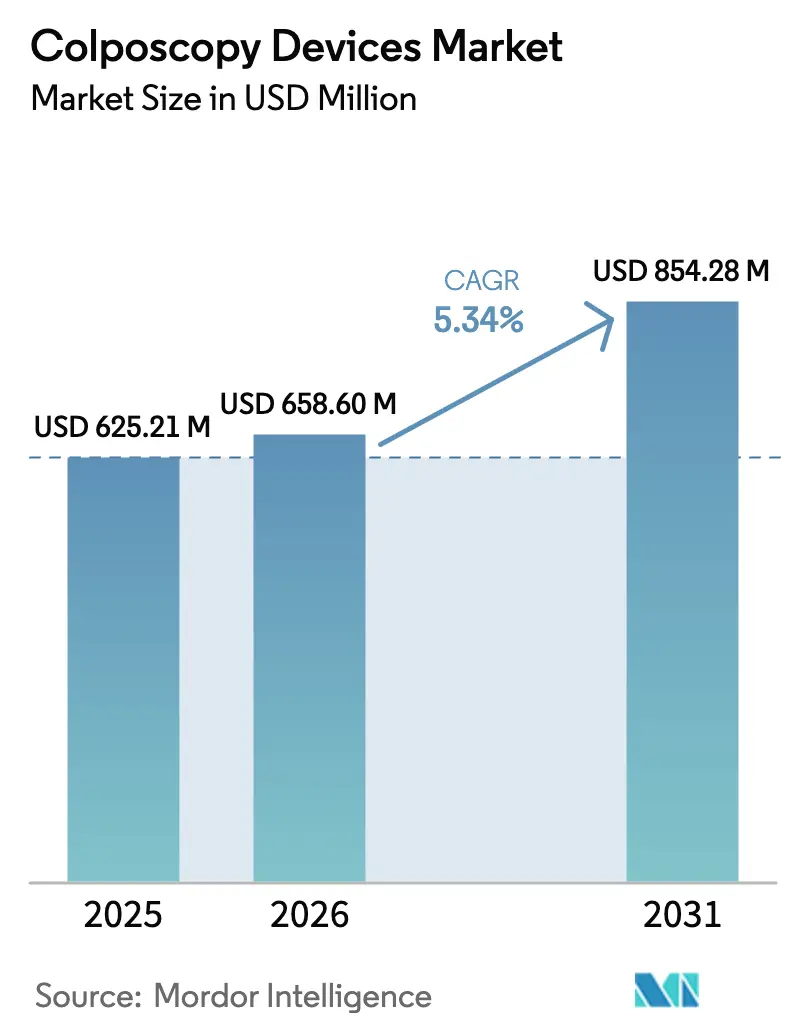

La taille du marché des dispositifs de colposcopie était évaluée à 625,21 millions USD en 2025 et devrait croître de 658,6 millions USD en 2026 pour atteindre 854,28 millions USD d'ici 2031, à un CAGR de 5,34 % durant la période de prévision (2026-2031).

L'expansion mondiale est portée par les objectifs nationaux de dépistage, notamment l'objectif de l'OMS de tester 70 % des femmes âgées de 35 à 45 ans d'ici 2030, conjuguée à des transitions rapides des plateformes optiques vers les plateformes numériques améliorées par IA. Les systèmes portables et les programmes de télécolposcopie se déploient rapidement à mesure que les gouvernements et les donateurs rapprochent les diagnostics des soins primaires. Par ailleurs, les tensions sur les chaînes d'approvisionnement en optiques de haute qualité et en puces accentuent les pressions sur les coûts, poussant les fabricants vers des stratégies de composants résilientes. Dans les marchés matures, l'adoption de technologies premium soutient les revenus, tandis que les économies émergentes stimulent la croissance des volumes grâce aux mandats de dépistage à base populationnelle.

Points clés du rapport

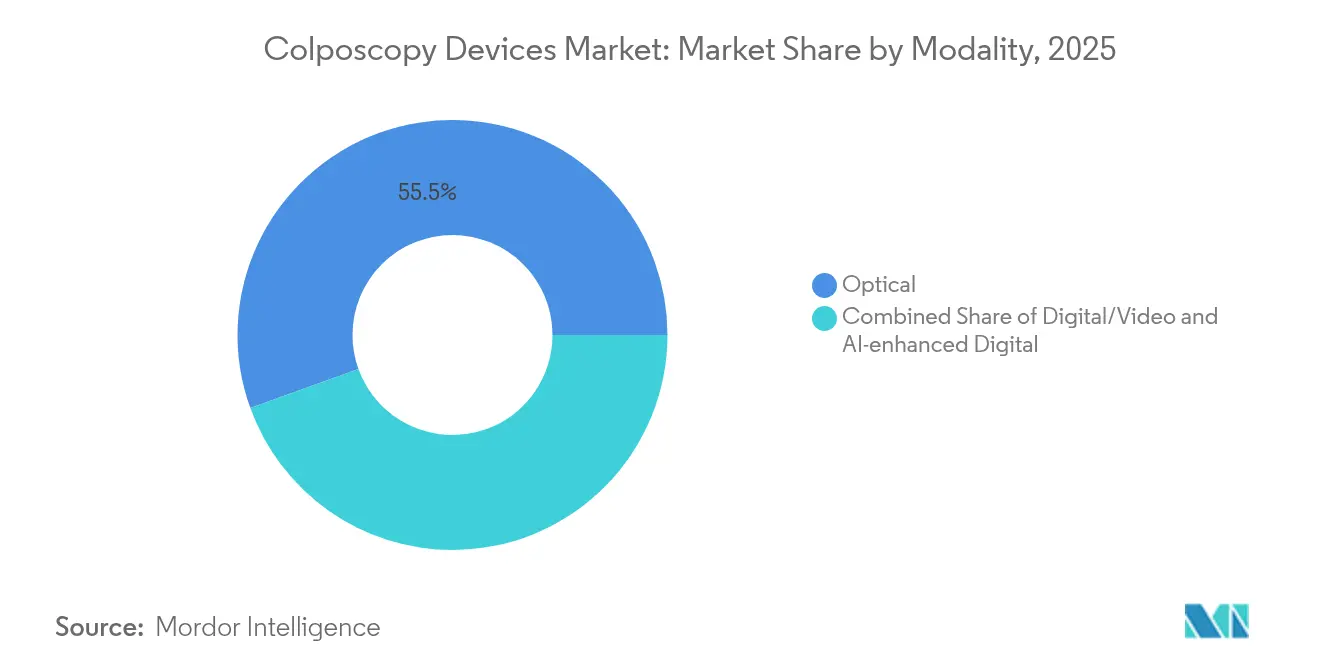

- Par modalité, les systèmes optiques représentaient 55,52 % de la part du marché des dispositifs de colposcopie en 2025, tandis que les plateformes numériques améliorées par IA devraient croître à un CAGR de 6,86 % jusqu'en 2031.

- Par portabilité, les unités stationnaires représentaient 43,68 % de la taille du marché des dispositifs de colposcopie en 2025 ; les dispositifs portables enregistrent le CAGR le plus rapide à 8,49 % jusqu'en 2031.

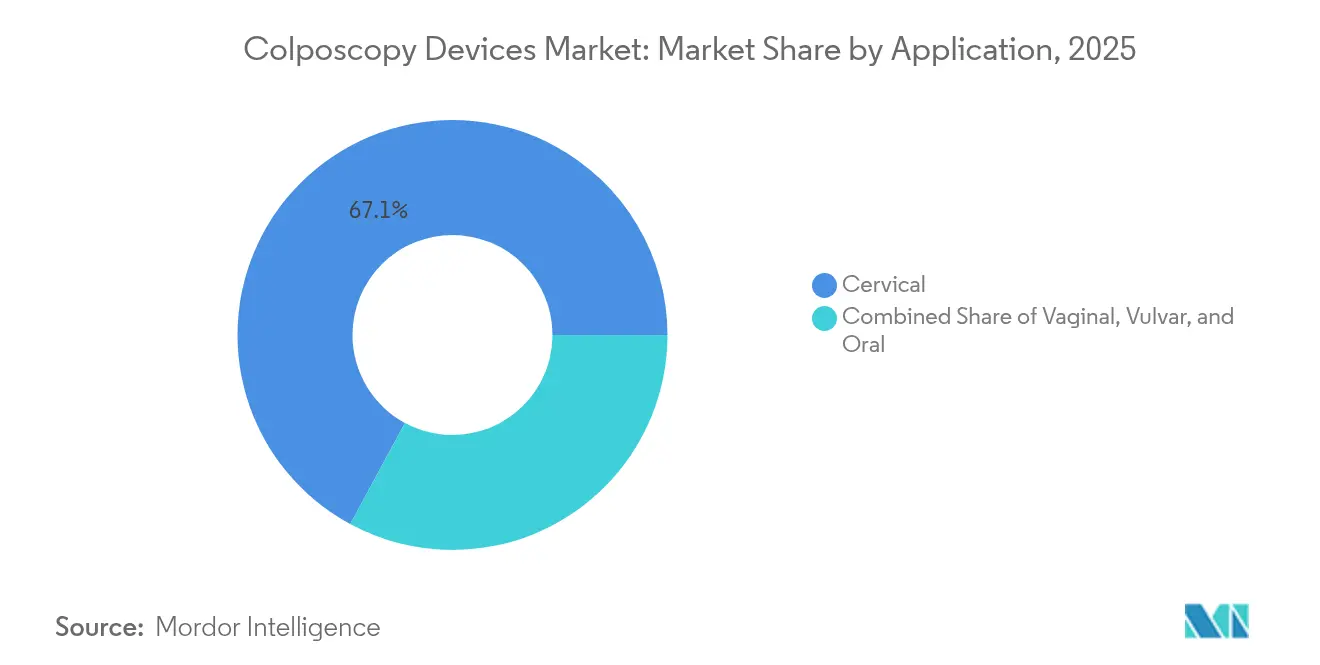

- Par application, les examens cervicaux dominaient avec une part de 67,11 % de la taille du marché des dispositifs de colposcopie en 2025, tandis que le dépistage oral progresse à un CAGR de 8,62 % jusqu'en 2031.

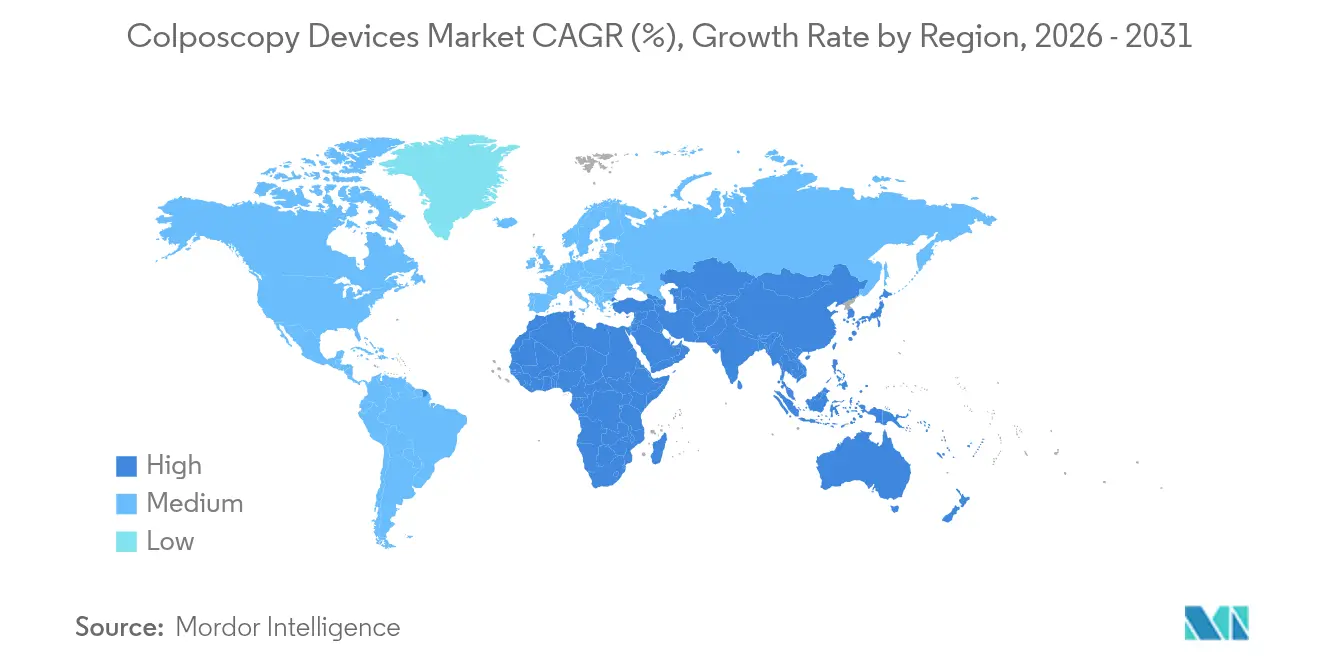

- Par géographie, l'Amérique du Nord était en tête avec 37,96 % de la part du marché des dispositifs de colposcopie en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 7,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de colposcopie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Hausse de l'incidence du cancer du col de l'utérus et augmentation du recours au dépistage | +1.2% | Asie-Pacifique, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Accélération du passage des systèmes optiques aux systèmes numériques/vidéo | +0.9% | Amérique du Nord et noyau UE, s'élargissant à l'Asie-Pacifique | Court terme (≤2 ans) |

| L'imagerie spectrale activée par IA améliore la précision diagnostique | +0.7% | Amérique du Nord, UE, Asie-Pacifique sélectif | Long terme (≥4 ans) |

| Harmonisation des lignes directrices de dépistage dans les économies émergentes | +0.6% | Asie-Pacifique, Afrique subsaharienne, Amérique latine | Long terme (≥4 ans) |

| Déploiements de télécolposcopie pour les cliniques éloignées | +0.6% | Régions PRFI dans le monde entier | Moyen terme (2-4 ans) |

| Acquisition de dispositifs portables financée par des donateurs dans les PRFI | +0.4% | Afrique subsaharienne et certaines parties de l'Asie-Pacifique, Amérique latine | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence du cancer du col de l'utérus et augmentation du recours au dépistage

L'augmentation du fardeau de la maladie stimule la demande de dispositifs, en particulier là où la couverture du dépistage reste insuffisante. L'objectif de la Chine d'atteindre une couverture de 70 % d'ici 2030 met en évidence des perspectives d'achats à grande échelle.[1]Qiao You-Lin, "Accélération de l'élimination du cancer du col de l'utérus en Chine," Cancer Biology & Medicine, cbmjournal.com La hausse projetée de la mortalité en Asie du Sud renforce l'urgence, et le réseau structuré du Brésil illustre comment des programmes systématiques augmentent rapidement l'utilisation.[2]Budukh A. M. et al., "Projections du cancer du col de l'utérus en Asie du Sud," Frontiers in Medicine, frontiersin.org Les lignes directrices actualisées de l'OMS recommandant une colposcopie immédiate pour les cas HPV positifs à double marquage élargissent encore le bassin de patientes éligibles

Accélération du passage des systèmes optiques aux systèmes numériques/vidéo

Les plateformes numériques permettent la lecture à distance, la documentation standardisée et le stockage homogène des données. Des cliniques communautaires aux États-Unis ont signalé des bonds dans la détection de CIN2+ lors du déploiement de l'imagerie spectrale dynamique.[3]Boeke C. E. et al., "Imagerie spectrale dynamique dans les cliniques américaines," Journal of Lower Genital Tract Disease, lww.com Des lancements commerciaux tels que le DZ-C100 COLPOCAMERA de Casio soulignent l'acceptation grand public. Des essais adossés à Nature montrent que les systèmes automatisés atteignent une sensibilité de 94,6 %, validant la volonté des payeurs de financer des solutions numériques à prix élevé.

L'imagerie spectrale activée par IA améliore la précision diagnostique

Les modèles d'apprentissage automatique éliminent une grande partie de la subjectivité inhérente à l'évaluation visuelle. Les algorithmes capables d'interpréter le blanchissement à l'acide acétique et les indices vasculaires atteignent désormais plus de 98 % de sensibilité lors des tests précliniques.[4]Farias Santos Lima C. et al., "Apprentissage profond pour le précancer cervical," Nature Communications, nature.com Des déploiements commerciaux à grande échelle, tels que l'adoption par Labcorp de la plateforme de cytologie par IA de Hologic, révèlent des gains tangibles d'efficacité du flux de travail lorsque l'IA est intégrée au dépistage de routine.

Déploiements de télécolposcopie pour les cliniques éloignées

Des systèmes basés sur smartphone expérimentés sur la côte caraïbe du Nicaragua ont démontré une forte acceptation par les cliniciens même en cas de connectivité limitée. Les orientations techniques de l'OMS approuvent désormais la télécolposcopie pour combler les écarts entre zones urbaines et rurales, incitant les ministères de la santé à financer des serveurs d'images connectés au cloud et des microscopes à batterie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Remboursement insuffisant et limites budgétaires dans les pays en développement | -0.8% | Afrique subsaharienne, certaines parties de l'Asie-Pacifique et de l'Amérique latine | Long terme (≥4 ans) |

| Pénurie de colposcopistes formés et variabilité des compétences | -0.5% | Mondial, plus aigu dans les PRFI | Moyen terme (2-4 ans) |

| Résistance réglementaire au surdiagnostic/aux taux de biopsie | -0.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en optiques de haute qualité et en puces | -0.3% | Mondial, forte concentration dans la fabrication en Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Remboursement insuffisant et limites budgétaires dans les pays en développement

Les budgets de santé dans les contextes à faibles ressources favorisent souvent les tests de Papanicolaou de base plutôt que les systèmes de colposcopie à forte intensité de capital. Des analyses coût-efficacité en Chine montrent des avantages économiques pour le triage HPV, mais les plafonds budgétaires entravent l'adoption à l'échelle nationale. Le secteur public d'Afrique du Sud traite 85 % des citoyens mais fait face à des allocations limitées de dispositifs. Ces contraintes perpétuent une fracture de marché à deux niveaux.

Pénurie de colposcopistes formés et variabilité des compétences

De nombreuses régions font face à une expertise limitée. Une enquête aux Émirats arabes unis n'a trouvé que 8 praticiens adéquatement formés parmi 52 spécialistes. Les faibles volumes de procédures nuisent à la compétence, poussant les parties prenantes vers des programmes basés sur la simulation et le soutien décisionnel par IA. Tant que les filières de formation ne s'élargissent pas, l'utilisation des dispositifs sera en deçà de la capacité installée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : l'intégration de l'IA accélère la transition numérique

Le marché des dispositifs de colposcopie affichait une part optique de 55,52 % en 2025, mais les systèmes numériques pilotés par IA devraient croître annuellement à 6,86 %. Les plateformes numériques facilitent la documentation, la consultation à distance et le triage algorithmique, motivant les hôpitaux à moderniser les optiques héritées. Notamment, l'imagerie spectrale automatisée a amélioré la détection de CIN2+ de 31,25 % à 87,50 % dans les cliniques communautaires américaines, un gain clinique qui se traduit par l'approbation budgétaire pour les produits premium.

La montée en puissance de l'IA contrebalance également la pénurie mondiale d'opérateurs qualifiés. Alors que les microscopes optiques restent privilégiés dans les sites aux ressources limitées, les systèmes vidéo hybrides représentent de plus en plus une option accessible à prix intermédiaire. À travers les deux niveaux, le marché des dispositifs de colposcopie continue de migrer vers des écosystèmes riches en données prenant en charge les dossiers patients longitudinaux et les audits qualité centralisés.

Par portabilité : les dispositifs portables stimulent la révolution de l'accessibilité

Les plateformes portables devraient surpasser les autres facteurs de forme avec un CAGR de 8,49 %, même si les unités stationnaires maintiennent une base de revenus de 43,68 %. Des études de terrain ont confirmé une sensibilité des dispositifs portables de 88,3 % pour les lésions CIN2+, validant leur utilisation dans les caravanes de dépistage et les postes de santé primaires. L'essor de la portabilité s'aligne sur les déploiements financés par des donateurs ciblant les populations rurales où l'infrastructure fixe est rare.

Les modèles sur chariot mobile occupent un terrain intermédiaire en offrant une mobilité en clinique sans sacrifier la précision optique. Les systèmes d'ablation thermique alimentés par batterie introduits aux côtés des microscopes portables laissent entrevoir des offres groupées traitement-diagnostic susceptibles de rationaliser les flux de travail dans les hôpitaux de district. Malgré un grossissement inférieur à celui des unités de paillasse, les améliorations successives des lentilles comblent l'écart de performance, propulsant davantage le marché des dispositifs de colposcopie vers les contextes de soins au point d'intervention.

Par application : le dépistage oral émerge comme frontière de croissance

Avec une part de 67,11 % en 2025, les examens cervicaux restent l'épine dorsale du marché des dispositifs de colposcopie. Pourtant, l'évaluation des lésions orales est le créneau à la croissance la plus rapide, progressant à un CAGR de 8,62 % alors que les cliniciens appliquent des techniques de visualisation des muqueuses à l'oncologie de la tête et du cou. Des adjuvants à base de fluorescence comme le VELscope affichent une sensibilité de 96 %, encourageant les spécialistes en dentisterie et en ORL à ajouter des optiques de type colposcopie à leur arsenal.

Les usages vaginaux et vulvaires gagnent également du terrain à mesure que les stratégies globales du tractus génital inférieur deviennent la norme. Les modules d'IA affinés pour plusieurs sites muqueux promettent une précision plus uniforme, favorisant l'utilisation des dispositifs en gynécologie, dermatologie et santé bucco-dentaire. Cette diversification consolide les sources de revenus et protège les fournisseurs contre les fluctuations des volumes de dépistage cervical.

Analyse géographique

L'Amérique du Nord a contribué à 37,96 % des revenus de 2025, reflétant un remboursement mature et une adoption rapide des systèmes numériques par IA. Les réseaux de santé intègrent de plus en plus des microscopes connectés au cloud alimentant des revues centralisées de pathologie, stimulant une demande de remplacement régulière. Les autorisations FDA pour la cytologie par IA et l'imagerie spectrale dynamique soutiennent une tarification premium continue.

L'Asie-Pacifique enregistre la croissance la plus élevée avec un CAGR de 7,93 %. L'objectif de dépistage à 70 % de la Chine sous-tend des achats massifs, tandis que l'Inde exploite des modèles mixtes associant l'auto-prélèvement à la colposcopie de référence. Le Japon privilégie les tests HPV répétés plutôt qu'une référence immédiate, mais modernise tout de même vers des optiques numériques pour standardiser les images d'archivage. Des programmes pilotes de télécolposcopie financés par des donateurs au Vietnam et en Indonésie démontrent des voies évolutives pour le dépistage en milieu rural.

L'Europe privilégie l'harmonisation de la qualité par le biais de lignes directrices fédérées, stimulant les conversions des systèmes analogiques vers les systèmes numériques. Au Moyen-Orient, les lacunes en matière de formation freinent les volumes malgré la hausse des budgets consacrés aux dispositifs.

L'Afrique subsaharienne fait face à des manques de ressources criants, bien que les dispositifs portables alimentés par batterie entrent désormais dans les cliniques provinciales grâce à des subventions de santé mondiale. L'Amérique latine bénéficie du réseau de contrôle mature du Brésil, adoptant l'ablation thermique portable aux côtés des diagnostics pour améliorer la continuité des soins.

Paysage concurrentiel

L'intensité concurrentielle est modérée, avec des entreprises multinationales de dispositifs médicaux partageant l'espace avec des innovateurs de niche. Olympus a enregistré 298,7 milliards de yens (2,08 milliards USD) de revenus en endoscopie pour les six mois jusqu'en septembre 2024, illustrant les avantages d'échelle dont bénéficient les acteurs diversifiés. Carl Zeiss Meditec a enregistré 490,5 millions EUR (578,2 millions USD) au premier trimestre de l'exercice 2024/25, exploitant son expertise en optique pour séduire les segments haute résolution.

La convergence technologique façonne la stratégie : les acteurs établis regroupent des moteurs d'IA et des tableaux de bord de télémédecine, tandis que les entrants axés sur les logiciels se concentrent sur l'analyse d'images. La résilience de la chaîne d'approvisionnement occupe une place croissante dans les agendas des dirigeants, les pénuries de verre optique et de semi-conducteurs portant les coûts des composants à 20 % des ventes pour certaines entreprises. Les fournisseurs qui diversifient leurs sources d'approvisionnement pour les pièces clés et localisent l'assemblage sont mieux positionnés pour protéger les marges et les délais de livraison.

Les partenariats avec des laboratoires de diagnostic, des fournisseurs de cloud et des groupes académiques d'IA accélèrent l'évolution des produits. Les entreprises en phase précoce ciblant l'auto-prélèvement ou l'imagerie cervicale à domicile pourraient perturber la dépendance des acteurs établis aux flux de travail basés en clinique. Pour se couvrir, les entreprises leaders acquièrent ces jeunes pousses ou lancent des programmes internes de R&D visant des contextes de moindre acuité, assurant leur pertinence sur l'ensemble du spectre du marché des dispositifs de colposcopie.

Leaders du secteur des dispositifs de colposcopie

McKesson Medical-Surgical Inc.

Olympus Corporation

CooperSurgical Inc.

Carl Zeiss Meditec AG

MedGyn Products Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Labcorp a annoncé la mise en œuvre du système Genius Digital Diagnostics System de Hologic, autorisé par la FDA, dans son réseau de laboratoires, intégrant l'intelligence artificielle dans l'analyse du test de Papanicolaou pour améliorer la précision et l'efficacité du dépistage du cancer du col de l'utérus.

- Septembre 2024 : L'Organisation mondiale de la santé a mis à jour ses lignes directrices sur la prévention du cancer du col de l'utérus pour inclure le CINtec PLUS Cytology, un test à double marquage qui identifie les personnes HPV positives à risque de précancer et de cancer du col de l'utérus, recommandant une colposcopie immédiate pour les résultats positifs.

- Mai 2024 : BD (Becton, Dickinson and Company) a reçu l'approbation de la FDA pour les prélèvements vaginaux auto-collectés pour les tests HPV utilisant le BD Onclarity HPV Assay, permettant aux femmes de collecter des échantillons dans divers contextes et répondant aux obstacles tels que l'inconfort et le manque de prestataires de soins de santé locaux.

- Mars 2024 : Casio a lancé le DZ-C100 COLPOCAMERA aux États-Unis, en Australie et en Nouvelle-Zélande, élargissant sa présence sur le marché des dispositifs de colposcopie avec des capacités d'imagerie cervicale améliorées conçues pour améliorer la précision diagnostique en milieu clinique.

Portée du rapport mondial sur le marché des dispositifs de colposcopie

La colposcopie est une procédure de diagnostic médical permettant d'examiner une vue éclairée et agrandie du col de l'utérus ainsi que du vagin et de la vulve. De nombreuses lésions prémalignes et malignes dans ces zones présentent des caractéristiques discernables pouvant être détectées par examen. Le marché est segmenté par modalité (optique, vidéo), portabilité (stationnaire, portable), application (pelvienne, orale), géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les grandes régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Optique |

| Numérique/Vidéo |

| Numérique amélioré par IA |

| Stationnaire |

| Chariot mobile |

| Portable |

| Cervicale |

| Vaginale |

| Vulvaire |

| Orale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité | Optique | |

| Numérique/Vidéo | ||

| Numérique amélioré par IA | ||

| Par portabilité | Stationnaire | |

| Chariot mobile | ||

| Portable | ||

| Par application | Cervicale | |

| Vaginale | ||

| Vulvaire | ||

| Orale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et la valeur projetée du marché des dispositifs de colposcopie ?

Le marché des dispositifs de colposcopie s'établit à 658,6 millions USD en 2026 et devrait atteindre 854,28 millions USD d'ici 2031, reflétant un CAGR de 5,34 %.

Quel segment de modalité connaît la croissance la plus rapide ?

Les systèmes numériques améliorés par IA enregistrent le rythme le plus rapide, progressant à un CAGR de 6,86 % jusqu'en 2031, tandis que les unités optiques détiennent toujours la part la plus importante.

Quels sont les principaux facteurs de croissance du marché ?

Les mandats nationaux de dépistage, le passage des plateformes optiques aux plateformes numériques, les gains de précision permis par l'IA et les programmes de télécolposcopie sont les principaux catalyseurs de croissance.

Quelle région connaîtra le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait progresser à un CAGR de 7,93 %, portée par de grandes initiatives de dépistage à base populationnelle et des achats financés par des donateurs.

Comment les dispositifs portables améliorent-ils l'accessibilité du marché ?

Les colposcopes portables progressent à un CAGR de 8,49 %, permettant des diagnostics au point d'intervention dans les cliniques rurales et soutenant l'interprétation des images à distance.

Quel est le principal frein à une adoption plus large ?

Les limites budgétaires et de remboursement dans les pays à revenus faibles et intermédiaires freinent l'investissement dans les systèmes de colposcopie avancés malgré un besoin clinique élevé.

Dernière mise à jour de la page le: