Taille et part du marché de l'eau de coco

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.97 Milliards de dollars |

| Taille du Marché (2031) | 5.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

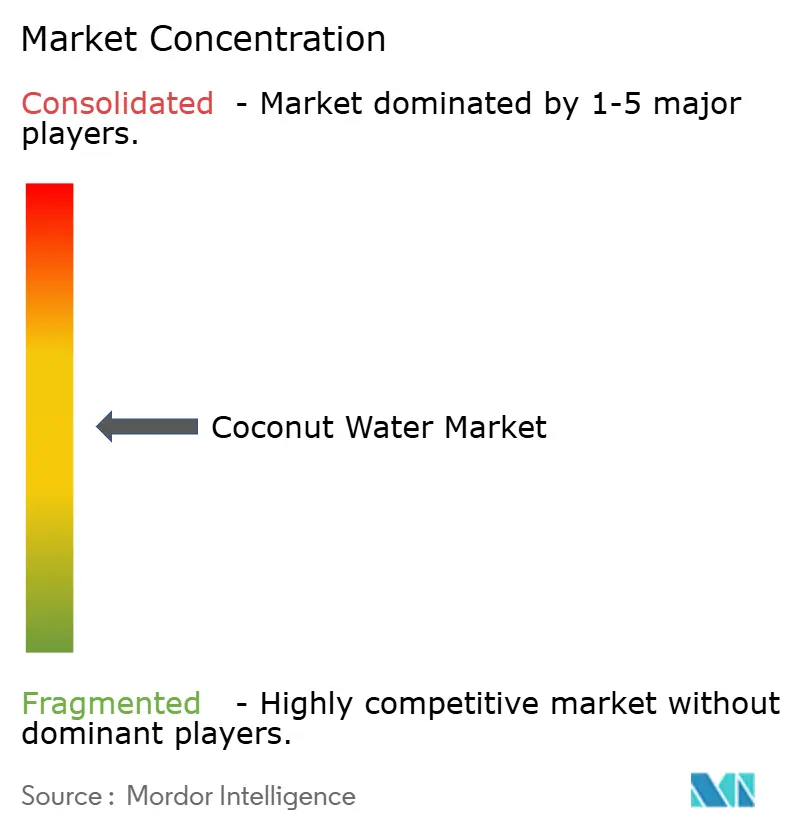

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'eau de coco par Mordor Intelligence

La taille du marché de l'eau de coco était évaluée à 3,76 milliards USD en 2025 et devrait croître de 3,97 milliards USD en 2026 pour atteindre 5,24 milliards USD d'ici 2031, à un TCAC de 5,68 % durant la période de prévision (2026-2031). Portée par les tendances sanitaires et l'évolution des préférences des consommateurs, la demande mondiale d'eau de coco est en plein essor. À mesure que la conscience sanitaire progresse, les consommateurs privilégient de plus en plus les boissons naturelles. L'eau de coco, riche en électrolytes, vitamines et minéraux, s'impose comme une alternative plus saine aux sodas sucrés et aux boissons énergisantes synthétiques. Cette tendance prend de l'ampleur avec la montée en puissance des modes de vie végétaux et véganes, qui privilégient une hydratation d'origine naturelle. Les innovations, des variantes aromatisées aux options enrichies offrant des bénéfices supplémentaires et des certifications biologiques, répondent à des goûts variés et à des aspirations bien-être, élargissant leur attrait démographique. Par ailleurs, les avancées en matière d'emballage, comme les formats prêts à boire et les matériaux écologiques, améliorent non seulement la commodité, mais correspondent également aux valeurs de durabilité, attirant ainsi les consommateurs soucieux de l'environnement. Les marques ont renforcé leur visibilité et engagé les consommateurs grâce à des tactiques de marketing agressives, telles que les partenariats avec des célébrités et les campagnes sur les réseaux sociaux.

Principaux enseignements du rapport

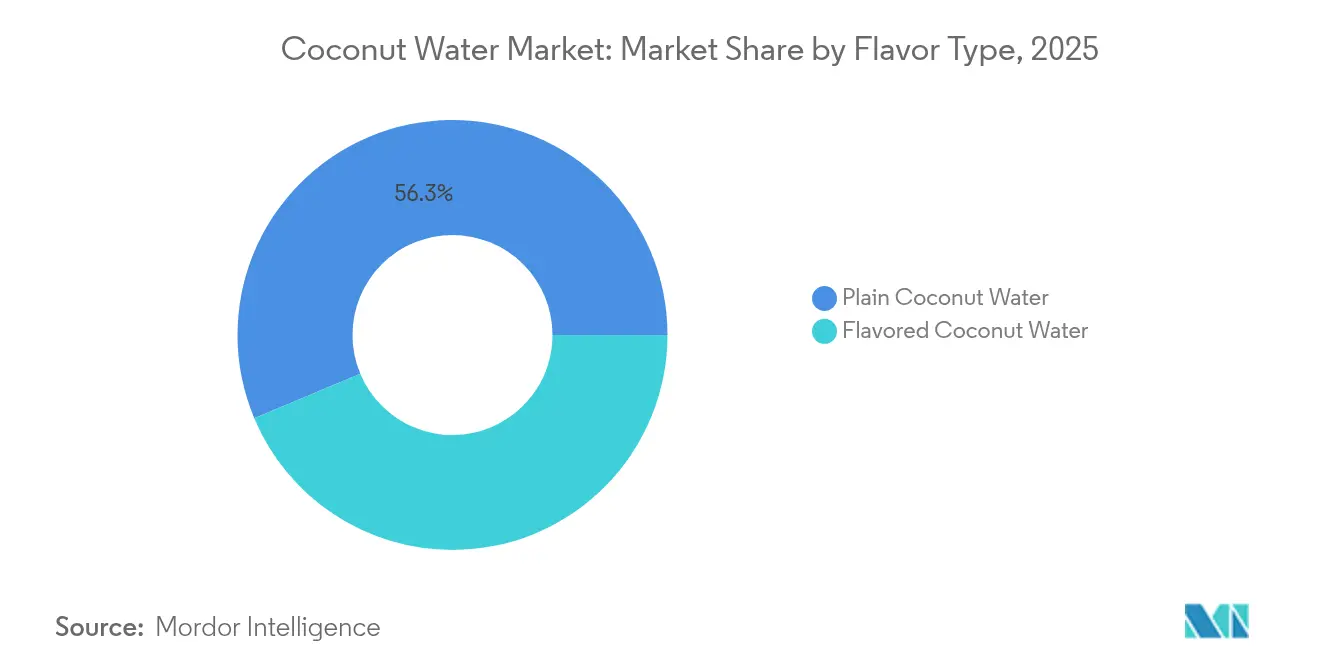

- Par type de saveur, les variantes nature détenaient 56,32 % de la part de marché en 2025, et les produits aromatisés devraient se développer à un TCAC de 5,88 % d'ici 2031 dans toutes les grandes régions.

- Par emballage, les formats Tetra Pack détenaient 52,15 % des parts en 2025, tandis que les bouteilles PET/verre devraient croître à un TCAC de 6,31 % entre 2026 et 2031.

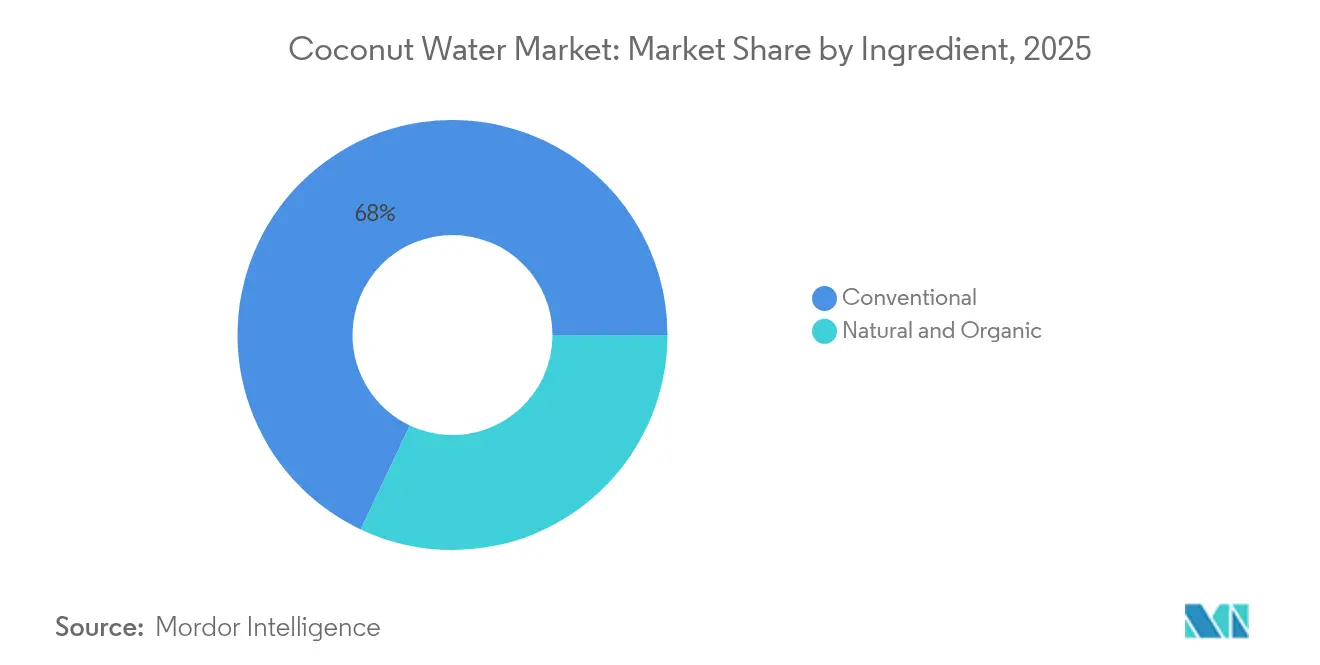

- Par ingrédient, le segment conventionnel détenait 67,98 % de la part de marché en 2025 ; le naturel et biologique devrait atteindre un TCAC de 6,74 % d'ici 2031.

- Par canal de distribution, les supermarchés/hypermarchés représentaient 56,95 % de la part en 2025, tandis que la vente au détail en ligne devrait atteindre un TCAC de 7,12 % d'ici 2031.

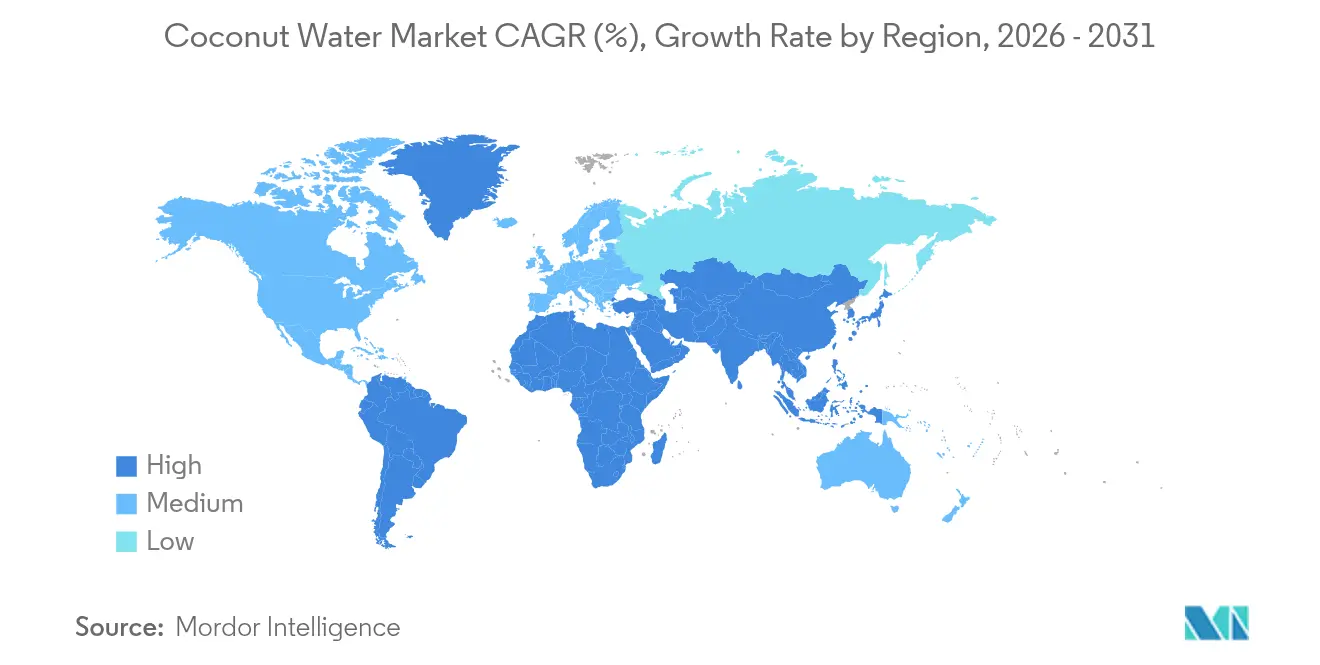

- Par géographie, l'Amérique du Nord représentait 37,45 % des parts en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,60 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'eau de coco

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les boissons naturelles et saines | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Tendances croissantes en matière de remise en forme et de bien-être chez les consommateurs | +0.9% | Amérique du Nord et Asie-Pacifique en tête, avec des retombées en Europe | Long terme (≥ 4 ans) |

| Marketing agressif et partenariats avec des célébrités | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation produit en termes de saveur | +0.7% | Mondial, avec une adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Tendances en matière de durabilité et de produits végétaux | +0.6% | Europe et Amérique du Nord, émergentes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Bénéfices pour la santé associés à la consommation d'eau de coco | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les boissons naturelles et saines

La migration des consommateurs vers des alternatives d'hydratation naturelles s'accélère à mesure que la conscience sanitaire se conjugue aux exigences de transparence des ingrédients. Les orientations de la FDA de janvier 2025 sur l'étiquetage des alternatives végétales au lait, qui englobent les boissons à base de noix de coco, imposent une divulgation nutritionnelle plus claire qui, paradoxalement, bénéficie à l'eau de coco en mettant en valeur son profil d'électrolytes naturellement présents par rapport aux concurrents artificiellement enrichis. Ce changement réglementaire crée des avantages concurrentiels pour les marques d'eau de coco qui peuvent tirer parti des bénéfices nutritionnels inhérents sans nécessiter une fortification extensive. Les marchés asiatiques affichent une adoption particulièrement forte, avec 54 % des consommateurs d'Asie-Pacifique reconnaissant les liens entre hydratation et santé et 47 % prévoyant d'augmenter leur consommation d'hydratation, selon le rapport de Glanbia Nutritionals de 2025 [1]Source : Glanbia Nutritionals, "Tendances émergentes en matière d'hydratation en Asie, préférences des consommateurs et opportunités d'innovation dans les boissons fonctionnelles,'' glanbianutritionals.com . La tendance prend de l'ampleur alors que les produits d'hydratation végétaux, dont l'eau de coco, ont enregistré une croissance de 86 % lors de leur année de lancement sur les marchés asiatiques. Le positionnement premium devient viable à mesure que les consommateurs manifestent une volonté de payer des prix plus élevés pour des ingrédients fonctionnels offrant des bénéfices perçus pour la santé au-delà de la simple hydratation.

Tendances croissantes en matière de remise en forme et de bien-être chez les consommateurs

Les recommandations d'athlètes professionnels pour les produits à base d'eau de coco influencent la dynamique du marché en élargissant la portée des consommateurs au-delà des segments soucieux de leur santé. La teneur naturelle en électrolytes de l'eau de coco lui permet de concurrencer les boissons sportives conventionnelles. Par exemple, le lancement par BodyArmor de boissons sportives à base d'eau de coco au Canada met l'accent sur les ingrédients naturels plutôt que sur les additifs artificiels. La conscience croissante de la remise en forme crée un attrait commercial large auprès de multiples segments de consommateurs. À mesure que la participation sportive augmente, la demande de boissons hydratantes comme l'eau de coco s'accroît. Selon les données de Sports England de 2024, le nombre de personnes participant à des cours de fitness était de 6 695,5 milliers en Angleterre [2]Source : Conseil national des normes biologiques, "Réunion du Conseil national des normes biologiques,"ams.usda.gov. Les jeunes consommateurs, notamment la Génération Z et les Millennials, considèrent de plus en plus l'hydratation comme essentielle au bien-être et acceptent des prix premium pour des bénéfices fonctionnels. Les partenariats sportifs renforcent la position de l'eau de coco sur le marché dans les segments sportifs et lifestyle. Ces partenariats apportent crédibilité et authenticité aux marques d'eau de coco sur le marché des boissons. La combinaison des recommandations sportives et de la fonctionnalité naturelle positionne l'eau de coco comme un choix de boisson polyvalent pour des besoins consommateurs diversifiés.

Marketing agressif et partenariats avec des célébrités

Les partenariats avec des célébrités ont évolué des recommandations traditionnelles vers des investissements en capital, créant une meilleure adéquation avec la marque et des engagements promotionnels à long terme. Cette évolution reflète un changement fondamental dans la façon dont les marques s'engagent avec des personnalités influentes. La transformation a conduit à des stratégies marketing plus durables, les célébrités devenant financièrement investies dans le succès de la marque. Ces arrangements favorisent une véritable défense de la marque et créent des connexions plus significatives avec les publics cibles. En octobre 2024, ZICO coconut water a nommé le joueur de NFL DK Metcalf comme ambassadeur de marque et investisseur. Cette approche garantit une promotion authentique tout en réduisant les dépenses marketing grâce à une rémunération basée sur des participations. Les recommandations de célébrités sont particulièrement efficaces sur les plateformes de réseaux sociaux, où l'intégration au style de vie influence le comportement des consommateurs plus efficacement que la publicité conventionnelle. L'intégration des célébrités en tant que parties prenantes de la marque s'est avérée particulièrement impactante dans les environnements numériques, où l'authenticité et l'engagement constant favorisent la confiance des consommateurs et les décisions d'achat.

Innovation produit en termes de saveur

Les marques d'eau de coco élargissent leur offre au-delà des saveurs fruitées traditionnelles pour créer des profils gustatifs distincts destinés à des segments de consommateurs spécifiques et à des occasions de consommation particulières. L'introduction par Coaqua de six nouvelles variétés en avril 2025, dont Sparkling, Citrus Circus et Espresso'd, a entraîné une croissance de 60 % d'une année sur l'autre dans les circuits de distribution Sprouts. L'expansion stratégique des saveurs de l'entreprise démontre la disposition du marché à accueillir des combinaisons de goûts innovantes. Ces nouvelles saveurs répondent à des préférences consommateurs diversifiées tout en préservant les bénéfices nutritionnels de l'eau de coco. Vita Coco a élargi sa gamme Treats avec Orange et Crème, dans la continuité du succès de Fraises et Crème, séduisant les consommateurs en quête de boissons plus légères et plus sucrées. La fréquence des lancements de nouvelles saveurs a augmenté à mesure que les entreprises utilisent la diversité des saveurs pour se démarquer dans des espaces de vente au détail très concurrentiels. Cette tendance indique une évolution des préférences des consommateurs vers des options de boissons plus sophistiquées et uniques. La réponse du marché à ces innovations laisse entrevoir un potentiel de croissance continu dans le segment de l'eau de coco aromatisée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inclination des consommateurs vers l'eau de coco fraîche | -0.8% | Asie-Pacifique en tête, notamment l'Asie du Sud-Est et l'Inde | Moyen terme (2-4 ans) |

| Concurrence des produits d'hydratation alternatifs | -1.1% | Mondial, avec l'impact le plus fort en Amérique du Nord | Court terme (≤ 2 ans) |

| Prix élevé par rapport aux autres boissons | -0.6% | Mondial, avec l'impact le plus fort sur les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Fluctuation du prix des matières premières | -0.4% | Mondial, avec l'impact le plus fort dans les régions dépendantes de l'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inclination des consommateurs vers l'eau de coco fraîche

La préférence pour l'eau de coco fraîche crée une pression concurrentielle persistante sur les marchés tropicaux où la disponibilité annuelle de noix de coco permet des alternatives de consommation directe. Ce défi s'intensifie sur les marchés d'Asie du Sud-Est où la familiarité culturelle avec les noix de coco fraîches et les réseaux de vendeurs établis offrent un accès pratique et économique aux alternatives non transformées. Le rappel par la FDA de plus de 2 millions de canettes de Jarritos Coconut Water en raison de risques de contamination renforce paradoxalement la perception des consommateurs selon laquelle les alternatives fraîches offrent de meilleurs profils de sécurité. Les marques d'eau de coco conditionnée contrent cette préférence grâce à un positionnement axé sur la commodité, les avantages d'une durée de conservation prolongée et une assurance qualité constante que les alternatives fraîches ne peuvent garantir. Cependant, la contrainte liée à cette préférence devient particulièrement aiguë lors des saisons de pointe de la noix de coco, lorsque les avantages tarifaires des produits frais s'élargissent considérablement par rapport aux alternatives conditionnées.

Concurrence des produits d'hydratation alternatifs

La pression concurrentielle sur le marché des boissons s'intensifie à travers les cycles d'innovation et les investissements marketing des multinationales dans les eaux enrichies, les boissons sportives et les boissons énergisantes. Le segment des eaux enrichies concurrence le positionnement naturel de l'eau de coco en offrant un soutien immunitaire, un bien-être mental et des bénéfices fonctionnels. Des produits comme Propel Immune Support et Smartwater+ ciblent des consommateurs soucieux de leur santé similaires. Ces produits illustrent la concurrence croissante sur le marché des boissons fonctionnelles, où les marques établies introduisent continuellement de nouvelles offres. Les grandes entreprises de boissons utilisent leurs vastes réseaux de distribution et leurs ressources marketing pour concurrencer les marques spécialisées d'eau de coco. Cet avantage concurrentiel permet aux grandes entreprises d'atteindre des bases de consommateurs plus larges et de maintenir une forte présence sur le marché. Les petites marques d'eau de coco répondent souvent en se concentrant sur des segments de marché de niche ou premium pour maintenir leur position. Ce positionnement stratégique aide les marques spécialisées à se différencier malgré des ressources limitées par rapport aux concurrents plus importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de saveur : domination des ventes d'eau de coco nature

L'eau de coco nature maintient une part de marché dominante de 56,32 % en 2025, reflétant la préférence des consommateurs pour des profils gustatifs authentiques et non modifiés qui mettent l'accent sur la pureté naturelle plutôt que sur l'amélioration artificielle. Cependant, les variantes aromatisées s'accélèrent à un TCAC de 5,88 % d'ici 2031, indiquant des opportunités de premiumisation à mesure que les marques ciblent des occasions de consommation spécifiques et des préférences démographiques. La dichotomie suggère une bifurcation du marché où l'économie des volumes favorise les variétés nature tandis que l'expansion des marges repose sur l'innovation aromatisée.

La croissance du segment aromatisé s'accélère grâce à un développement gustatif sophistiqué qui transcende les combinaisons fruitées traditionnelles vers des profils expérientiels. Le cycle d'innovation des saveurs s'intensifie à mesure que les marques reconnaissent la variété des goûts comme un différenciateur primaire dans des environnements de vente au détail de plus en plus concurrentiels où l'espace en rayon commande un positionnement premium. En avril 2025, Raw C, un producteur australien d'eau de coco, a dévoilé un nouvel ajout à sa gamme : une eau de coco aromatisée au chocolat. Ce mélange innovant associe de l'eau de coco d'origine unique au cacao et à la crème de coco, donnant une boisson délicieusement onctueuse.

Par type d'emballage : la durabilité redéfinit le choix du contenant

L'emballage Tetra Pack est en tête avec 52,15 % de part de marché en 2025, bénéficiant d'une stabilité supérieure en rayon, d'une efficacité des coûts et d'une infrastructure de chaîne d'approvisionnement établie qui permet une distribution mondiale à grande échelle. Les bouteilles PET/verre s'accélèrent à un TCAC de 6,31 % d'ici 2031, portées par les préoccupations environnementales et les stratégies de positionnement premium qui mettent l'accent sur la recyclabilité et la visibilité du produit. L'évolution des emballages reflète des tendances plus larges de conscience environnementale où la volonté des consommateurs de payer des primes de durabilité crée des avantages concurrentiels pour les alternatives écologiques. Les réglementations européennes sur les emballages imposant des objectifs de réutilisation et de recharge pour les produits alimentaires intensifient ce changement, affectant particulièrement la dynamique du marché européen où la conformité environnementale devient une exigence d'entrée sur le marché.

La transformation des emballages crée des implications pour la chaîne d'approvisionnement à mesure que les marques équilibrent l'optimisation des coûts et le positionnement en matière de durabilité, notamment pour les segments premium où les emballages écologiques justifient des prix de détail plus élevés. Les autres formats d'emballage, notamment les canettes en aluminium et les pochettes souples, captent des applications de niche mais font face à des défis d'évolutivité en raison d'une infrastructure limitée et de coûts unitaires plus élevés. La dynamique du segment suggère une domination continue du Tetra Pack sur les marchés de volume tandis que les bouteilles PET/verre gagnent des parts dans les segments de consommateurs premium et soucieux de l'environnement.

Par ingrédient : la premiumisation biologique s'accélère

Les ingrédients naturels et biologiques stimulent une croissance de TCAC de 6,74 % d'ici 2031 malgré le maintien d'une part de marché de 67,98 % pour les produits conventionnels en 2025, soulignant les tendances de premiumisation où le positionnement qualité commande des marges plus élevées. Le segment biologique bénéficie des discussions du Conseil national des normes biologiques de l'USDA sur la simplification de la certification et les approches basées sur les risques qui réduisent les charges de conformité pour les opérations à faible risque. L'expansion de Betrimex vers 10 000 hectares d'agriculture biologique de noix de coco d'ici 2025 démontre les investissements dans la chaîne d'approvisionnement nécessaires pour répondre à la demande croissante de produits biologiques tout en maintenant la compétitivité des coûts. Le positionnement biologique crée des opportunités de différenciation à mesure que les consommateurs soucieux de leur santé manifestent une volonté de payer des prix premium pour des produits certifiés biologiques.

La domination des ingrédients conventionnels reflète la sensibilité aux prix dans les segments de marché de masse où la concurrence par les prix limite les opportunités de positionnement premium. Cependant, la bifurcation des ingrédients crée des choix stratégiques pour les marques entre un positionnement conventionnel basé sur les volumes et des stratégies biologiques axées sur les marges. La tendance à l'accélération biologique prend de l'ampleur à mesure que les cadres réglementaires simplifient les processus de certification tandis que l'éducation des consommateurs accroît la sensibilisation aux bénéfices biologiques au-delà des simples considérations de santé pour inclure les dimensions environnementales et sociales.

Par canal de distribution : la transformation numérique s'accélère

Les boutiques de vente au détail en ligne atteignent un TCAC de 7,12 % d'ici 2031, tandis que les supermarchés/hypermarchés maintiennent une part de marché de 56,95 % en 2025, indiquant un changement dans le comportement d'achat des boissons. En septembre 2024, Blue Monkey a élargi sa distribution internationale en s'associant aux commerçants Emart en Corée du Sud. La croissance des canaux numériques permet un positionnement premium, des modèles d'abonnement et des relations directes avec les consommateurs qui réduisent les marges du commerce de détail traditionnel. Les plateformes en ligne offrent des opportunités aux marques de niche et émergentes qui ne peuvent pas soutenir de vastes réseaux de vente au détail physiques.

Les commerces de proximité, les épiceries et les autres canaux de distribution servent des segments spécialisés, notamment la restauration, l'hôtellerie et les marchés institutionnels où la disponibilité immédiate influence les décisions d'achat. Cette diversification des canaux indique une maturité du marché, avec différentes occasions de consommation nécessitant des approches de distribution spécifiques. Le commerce de détail traditionnel maintient sa position forte grâce aux achats impulsifs et aux habitudes d'achat établies, mais fait face à la pression des canaux en ligne qui offrent commodité et prix compétitifs. Bien que le commerce de détail traditionnel continue de dominer en volume, les canaux en ligne présentent des opportunités de croissance pour les marques qui s'engagent directement avec les consommateurs.

Analyse géographique

L'Amérique du Nord détient 37,45 % de part de marché en 2025, caractérisée par des conditions de marché matures avec une notoriété consommateur établie et un positionnement premium. Une infrastructure de vente au détail solide, des consommateurs soucieux de leur santé et une large acceptation de l'eau de coco permettent des stratégies de tarification premium. Cependant, les nouveaux droits de douane américains de 10 % sur les importations créent des pressions sur les marges, incitant des entreprises comme Vita Coco à mettre en œuvre des mesures de réduction des coûts et des ajustements de prix. La région affiche un succès particulier avec les recommandations de célébrités, où les partenariats sportifs et l'influence des réseaux sociaux élargissent la portée du marché au-delà des consommateurs traditionnellement axés sur la santé.

L'Asie-Pacifique affiche la trajectoire de croissance la plus élevée à un TCAC de 7,60 % d'ici 2031, soutenue par une sensibilisation croissante à la santé, le développement du commerce de détail et un fort pouvoir d'achat sur les marchés émergents. Les perturbations de la chaîne d'approvisionnement, notamment la sécheresse et les problèmes parasitaires en Thaïlande, affectent la stabilité des prix régionaux, incitant les gouvernements à surveiller l'inflation des prix. Les produits d'hydratation végétaux atteignent une croissance de 86 % lors de leurs années de lancement, avec une forte adoption parmi les jeunes consommateurs qui répondent aux messages sur les boissons fonctionnelles.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique offrent un potentiel de croissance malgré une pénétration actuelle limitée du marché. Les opérations européennes doivent s'adapter aux réglementations de l'UE sur la durabilité des emballages, qui ajoutent des exigences de conformité mais créent des opportunités pour les marques soucieuses de l'environnement. La stratégie De la ferme à la table de l'UE et le Pacte vert européen soutiennent les alternatives végétales, tandis que les objectifs de consommation biologique renforcent le positionnement premium. Les marchés sud-américains tirent parti de la familiarité culturelle avec les produits à base de noix de coco et d'une sensibilisation croissante à la santé. Les marchés du Moyen-Orient montrent des promesses grâce aux tendances croissantes en matière de bien-être et à l'acceptation des boissons premium parmi les consommateurs à hauts revenus.

Paysage concurrentiel

Le marché de l'eau de coco maintient un marché modérément fragmenté. Les principales entreprises du marché comprennent The Vita Coco Company, Inc., ZICO Rising, Inc., Iberia Foods, LLC., Harmless Harvest Inc. et C2O Coconut Water. Les entreprises disposant de réseaux de distribution diversifiés et de marques solides maintiennent des avantages concurrentiels significatifs dans ce paysage concurrentiel. La capacité à maintenir des chaînes d'approvisionnement résilientes grâce à de multiples régions d'approvisionnement et des partenariats de transformation est devenue de plus en plus importante pour un succès durable.

Les entreprises acquièrent des avantages concurrentiels grâce à des investissements stratégiques dans les technologies de transformation, les systèmes de contrôle qualité et l'optimisation de la chaîne d'approvisionnement pour réduire les coûts tout en maintenant la qualité des produits. Ces avancées technologiques aident les entreprises à rationaliser leurs opérations et à assurer une livraison cohérente des produits sur les marchés. Les opportunités de marché continuent d'émerger dans les variétés d'eau de coco fonctionnelles et les variations de saveurs régionales qui répondent aux préférences locales. Le développement de solutions d'emballage durables est également devenu un différenciateur clé sur le marché, notamment parmi les consommateurs soucieux de l'environnement.

Les nouveaux entrants ciblent les segments premium avec des certifications biologiques et des stratégies de vente directe aux consommateurs pour éviter les marges du commerce de détail traditionnel et fidéliser la clientèle. Cette approche permet aux acteurs plus petits d'établir de solides positions sur le marché malgré des ressources et des capacités de distribution limitées. Les entreprises établies maintiennent leurs positions sur le marché grâce aux recommandations de célébrités et à de vastes réseaux de distribution couvrant plusieurs canaux de vente au détail. Les grands acteurs mettent également en œuvre des activités promotionnelles intensives et des campagnes marketing que les concurrents plus petits ne peuvent pas égaler, créant des barrières à l'entrée efficaces dans certains segments de marché.

Leaders du secteur de l'eau de coco

The Vita Coco Company, Inc.

ZICO Rising, Inc.

Iberia Foods, LLC.

Harmless Harvest Inc.

C2O Coconut Water

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Hamdard a lancé Hamdard Refresh Nariyal Paani, une nouvelle variante de son eau de coco, dans un emballage brique aseptique. Le produit contient des électrolytes naturels et sans sucre ajouté, offrant les mêmes bénéfices que l'eau de coco traditionnelle à un prix plus bas. La boisson est fabriquée à partir d'extrait de noix de coco concentré et procure une hydratation instantanée.

- Juillet 2024 : Yu, une marque omnicanale, a lancé un nouveau produit de boisson fabriqué à partir de 100 % d'eau de coco. L'entreprise vise à offrir aux consommateurs une option de boisson naturelle et rafraîchissante qui préserve le goût authentique et les bénéfices nutritionnels des noix de coco fraîches. Ce lancement de produit s'aligne sur la demande croissante des consommateurs pour des boissons saines et naturelles sur le marché.

- Mars 2024 : L'entrepreneur indien Arjun Talwar a lancé Bervera, une marque d'eau de coco ciblant le marché mondial des mélanges de boissons. Bervera positionne son eau de coco comme une alternative saine pour les consommateurs recherchant des options nutritives dans leurs cocktails et mocktails.

- Avril 2023 : B Natural Juices and Beverages d'ITC a lancé de l'eau de coco tendre conditionnée à l'échelle nationale en Inde. La boisson procure hydratation et rafraîchissement pendant les mois d'été. B Natural Select Tender Coconut Water ne contient pas de sucre ajouté, d'arômes artificiels ni de matières grasses, s'alignant sur les préférences des consommateurs pour les boissons naturelles.

Portée du rapport mondial sur le marché de l'eau de coco

L'eau de coco est le liquide clair à l'intérieur des noix de coco. Au début du développement, elle sert de suspension pour l'endosperme de la noix de coco durant la phase nucléaire de croissance. Le marché a été segmenté sur la base de la saveur, du canal de distribution et de la géographie. Il est segmenté par saveur en eau de coco nature et eau de coco aromatisée. Le canal de distribution est segmenté en supermarchés/hypermarchés, commerces de proximité, boutiques de vente au détail en ligne et autres canaux de distribution. La géographie est segmentée en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Eau de coco nature |

| Eau de coco aromatisée |

| Bouteilles PET/verre |

| Tetra Pack |

| Autres |

| Conventionnel |

| Naturel et biologique |

| Supermarchés/hypermarchés |

| Commerces de proximité/épiceries |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de saveur | Eau de coco nature | |

| Eau de coco aromatisée | ||

| Par type d'emballage | Bouteilles PET/verre | |

| Tetra Pack | ||

| Autres | ||

| Par ingrédient | Conventionnel | |

| Naturel et biologique | ||

| Par canal de distribution | Supermarchés/hypermarchés | |

| Commerces de proximité/épiceries | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'eau de coco et à quelle vitesse croît-il ?

La catégorie a généré 3,97 milliards USD en 2026 et devrait atteindre 5,24 milliards USD d'ici 2031, reflétant un TCAC de 5,68 %.

Quelle région est en tête des ventes d'eau de coco aujourd'hui ?

L'Amérique du Nord détient 37,45 % des revenus de 2025 grâce à un positionnement premium et une infrastructure de vente au détail solide.

Quel format d'emballage gagne en popularité le plus rapidement ?

Les bouteilles PET et en verre se développent à un TCAC de 6,31 % d'ici 2031, portées par les préoccupations environnementales et l'attrait premium en rayon.

Pourquoi les eaux de coco aromatisées sont-elles importantes pour la croissance ?

Les variantes aromatisées, bien que plus faibles en volume, croîtront de 5,88 % par an à mesure que les acheteurs recherchent de la variété et que les marques visent des marges plus élevées.

Dernière mise à jour de la page le: