Taille et part de marché de l'eau en bouteille en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

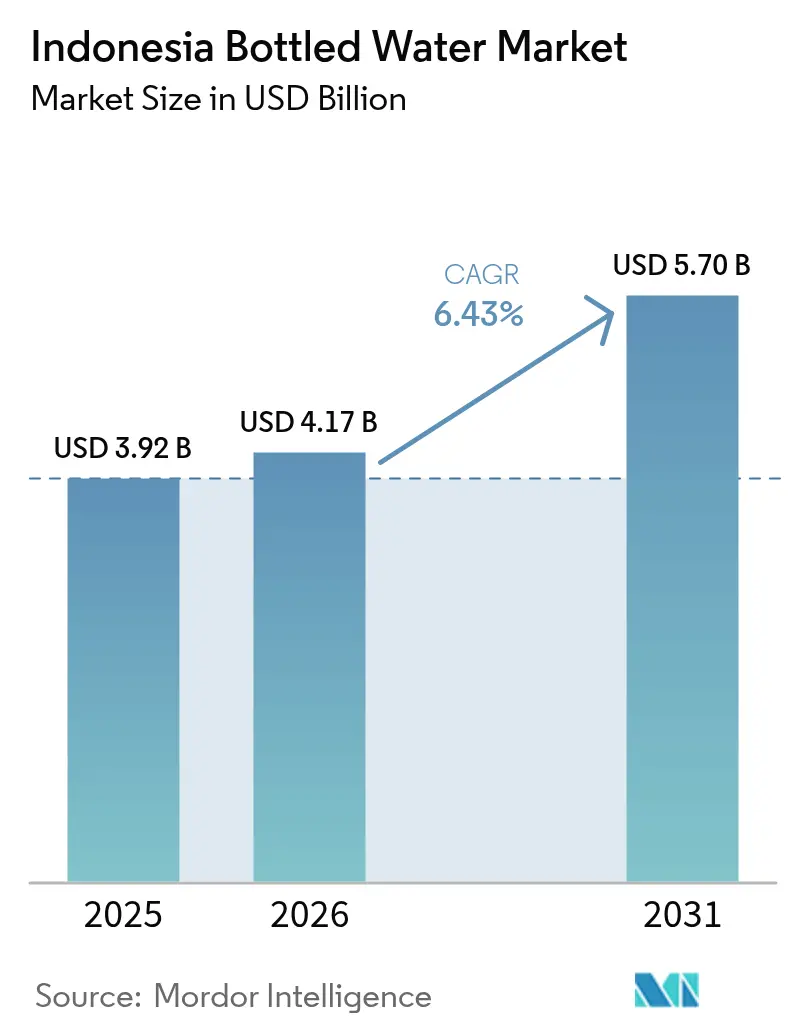

| Taille du marché de l'année de base (2025) | 3.92 Milliards de dollars |

| Taille du Marché (2026) | 4.17 Milliards de dollars |

| Taille du Marché (2031) | 5.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.43% CAGR |

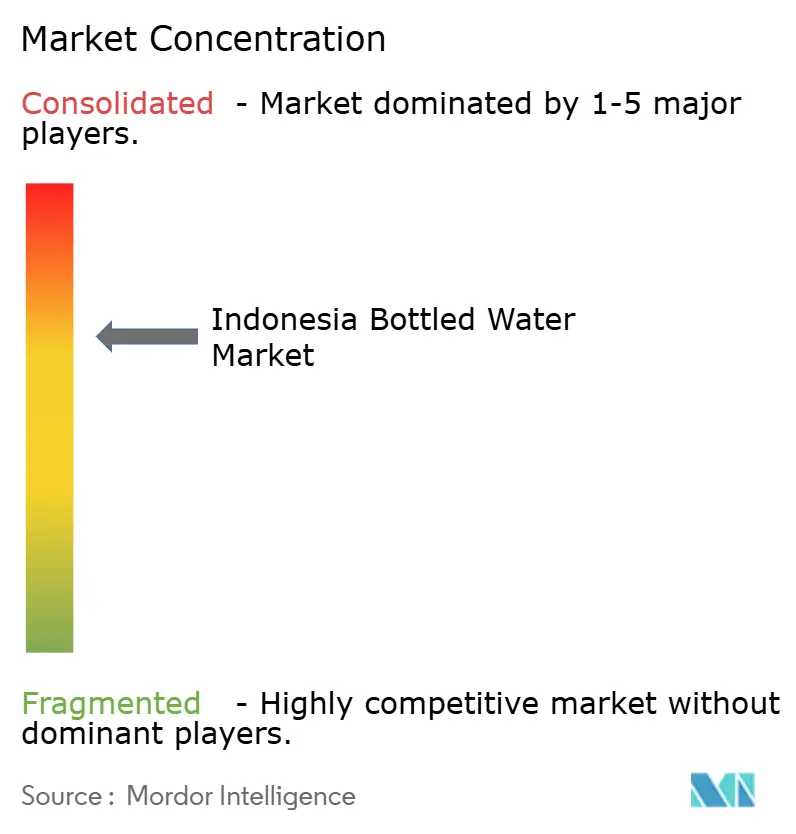

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'eau en bouteille en Indonésie par Mordor Intelligence

La taille du marché indonésien de l'eau en bouteille était évaluée à 3,92 milliards USD en 2025 et devrait progresser de 4,17 milliards USD en 2026 pour atteindre 5,7 milliards USD d'ici 2031, à un TCAC de 6,43 % durant la période de prévision (2026-2031). La demande actuelle révèle un changement significatif : la majorité des ménages se tournent désormais principalement vers l'eau potable de marque ou rechargeable, s'éloignant ainsi des sources conventionnelles. Cette évolution est soutenue par une urbanisation rapide, une conscience accrue en matière de santé et des réseaux de distribution renforcés couvrant les 17 000 îles du pays. Si l'eau plate conserve sa position dominante, on observe une montée en puissance rapide de la demande pour les variantes fonctionnelles et aromatisées, notamment chez les millennials soucieux de leur santé. L'emballage PET occupe la première place, mais des alternatives telles que la résine recyclée, les bouteilles sans étiquette et les formats en verre émergent, portées par des préoccupations croissantes en matière de durabilité. Pour naviguer dans le paysage diversifié de l'archipel, les concurrents misent sur l'éco-conception, l'établissement de centres de production régionaux et l'exploitation du commerce numérique afin de capter à la fois les segments de marché grande consommation et premium.

Principaux enseignements du rapport

- Par type de produit, l'eau plate a dominé avec une part de chiffre d'affaires de 88,15 % en 2025 ; les eaux fonctionnelles et aromatisées réunies devraient progresser à un TCAC de 8,32 % jusqu'en 2031.

- Par emballage, le PET représentait 88,68 % de la part de marché de l'eau en bouteille en Indonésie en 2025, tandis que les bouteilles en verre enregistraient la croissance la plus rapide avec un TCAC de 8,05 %.

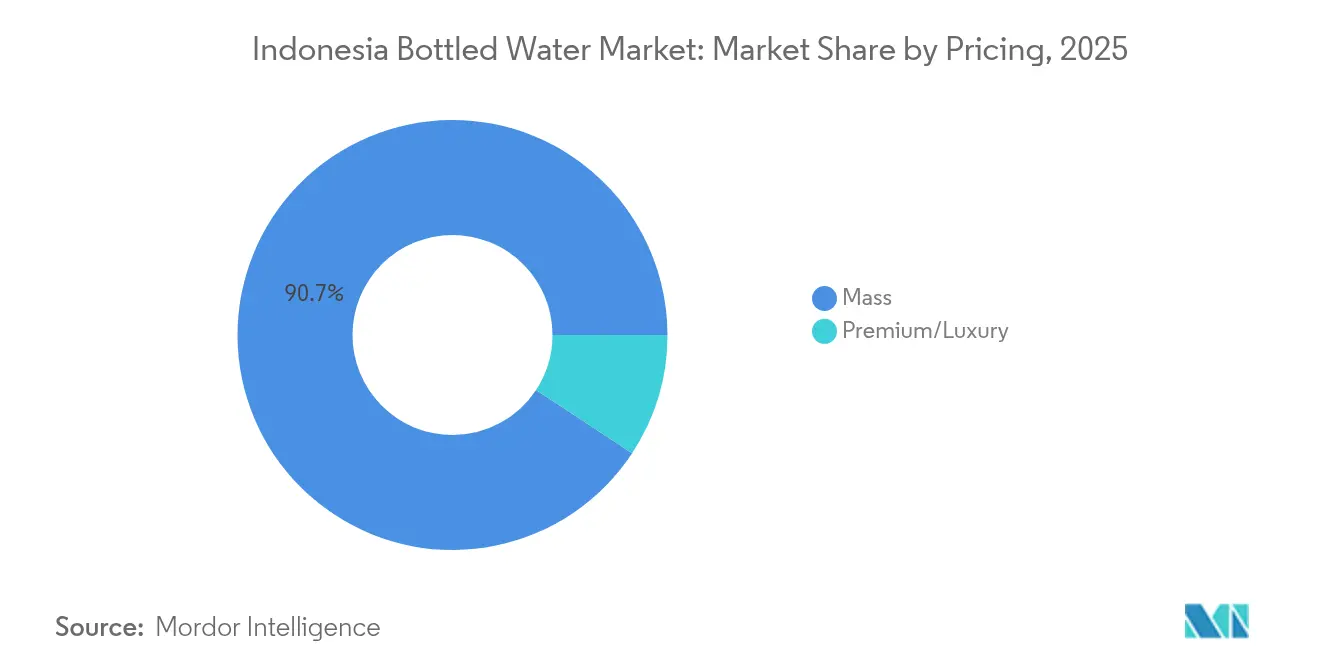

- Par segment tarifaire, le segment grande consommation captait 90,74 % de la taille du marché de l'eau en bouteille en Indonésie en 2025 ; les segments premium et luxe devraient progresser à un TCAC de 7,79 % jusqu'en 2031.

- Par distribution, les circuits hors domicile détenaient une part de 77,95 % en 2025, tandis que les circuits domicile se redressent à un TCAC de 7,44 % dans le sillage de la croissance de l'hôtellerie-restauration.

- Par région, Java représentait 61,88 % de la valeur en 2025, tandis que Kalimantan constitue la zone géographique à la croissance la plus rapide avec un TCAC de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'eau en bouteille en Indonésie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des produits d'eau en bouteille premium et fonctionnelle | +1.2% | Java, Bali, centres urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Solutions d'emballage innovantes pour la commodité et l'impact environnemental | +0.8% | National, avec adoption précoce à Jakarta et Surabaya | Court terme (≤ 2 ans) |

| Urbanisation rapide stimulant les besoins en hydratation nomade | +1.5% | Grandes villes de Java, Sumatra et Kalimantan | Long terme (≥ 4 ans) |

| Adoption de technologies avancées de purification et d'embouteillage | +0.6% | National, concentré dans les pôles de production de Java | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé avec transfert des boissons sucrées | +1.1% | Zones urbaines dans toutes les régions | Moyen terme (2-4 ans) |

| Expansion du secteur du tourisme et de l'hôtellerie-restauration | +0.9% | Bali, Java, destinations émergentes à Sulawesi | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des produits d'eau en bouteille premium et fonctionnelle

En Indonésie, l'essor des segments d'eau premium et fonctionnelle transforme la dynamique traditionnelle du marché grande consommation. Les consommateurs soucieux de leur santé se tournent de plus en plus vers les produits alcalins et enrichis en vitamines. L'incursion de PT Sariguna Primatirta sur le marché des eaux à pH élevé avec ses offres SuperO2 et Vio8+ en est un exemple concret. Pendant ce temps, des marques comme Pristine 8.6+ ciblent des bénéfices santé spécifiques[1]Source : « 10 Rekomendasi Mineral Water Terbaik », Mybest, id.my-best.com. L'expansion de ce segment est alimentée par la hausse des revenus disponibles et par des campagnes marketing présentant l'eau fonctionnelle comme une forme de prévention sanitaire. Des marques de niche, telles que Kangen Water, exploitent le marketing numérique, notamment sur des plateformes comme Instagram et Facebook, pour s'implanter sur les marchés urbains. En conséquence de cette tendance à la premiumisation, les acteurs établis découvrent de nouvelles sources de revenus, tandis que les marques spécialisées trouvent un terrain fertile auprès de consommateurs exigeants en quête de plus qu'une simple hydratation basique.

Solutions d'emballage innovantes pour la commodité et l'impact environnemental

À mesure que les réglementations environnementales se renforcent et que les consommateurs privilégient de plus en plus la durabilité, l'innovation en matière d'emballage s'impose comme un facteur de différenciation clé. MOUNTOYA a été le pionnier du premier emballage d'eau en bouteille sans étiquette en Indonésie, marquant une étape significative dans la réduction des déchets plastiques sans compromettre l'intégrité du produit ni la visibilité de la marque. Dans une démarche remarquable, Coca-Cola, en collaboration avec PT Amandina Bumi Nusantara, a lancé des bouteilles fabriquées entièrement à partir de PET recyclé. Cette initiative illustre l'engagement fort de Coca-Cola en faveur des principes de l'économie circulaire, avec un objectif ambitieux d'atteindre 50 % de contenu rPET dans l'ensemble de son portefeuille d'ici 2025[2]Source : Tijmen Veltkamp, « Recycled PET for Coca-Cola's First 100 % rPET Bottles in Indonesia », Recycling Inside, recyclinginside.com. En réponse aux nouvelles exigences d'avertissement du gouvernement indonésien concernant la migration du BPA, les innovateurs se tournent vers des matériaux d'emballage sans BPA, leur conférant un avantage concurrentiel. Tandis que les marques premium défendent le message de durabilité, soutenant une croissance de 8,16 % de TCAC dans le segment des bouteilles en verre, les contraintes de coût représentent un obstacle à une adoption plus large par le marché.

Urbanisation rapide stimulant les besoins en hydratation nomade

L'urbanisation accélérée de l'Indonésie, qui modifie les modes de déplacement et les habitudes de vie en éloignant la consommation du domicile, entraîne une forte progression de la demande de solutions d'hydratation pratiques et portables. Forts de plus de 36 146 points de vente à l'échelle nationale, Indomaret et Alfamart, en développant leur réseau de supérettes, offrent aux marques d'eau en bouteille une portée de distribution sans précédent, comme le souligne Lloyds Bank Trade. Dans des villes comme Medan, où seulement 68 % des besoins en eau douce sont satisfaits, les défis liés aux infrastructures urbaines d'eau poussent les consommateurs vers des alternatives embouteillées fiables, selon le Journal of Economics and Behavioral Studies. Les plateformes de commerce électronique saisissent cette opportunité, avec des projections indiquant une croissance significative du marché de la vente au détail en ligne en Indonésie, établissant ainsi de nouveaux canaux de distribution pour les marques d'eau en bouteille. Par ailleurs, un glissement notable vers des formats d'emballage plus petits et des offres multi-packs souligne l'évolution des habitudes de consommation des professionnels urbains et des étudiants.

Adoption de technologies avancées de purification et d'embouteillage

Les producteurs d'eau en bouteille améliorent la qualité de leurs produits et réduisent leurs coûts opérationnels grâce à l'adoption de nouvelles technologies. L'utilisation par la station de traitement d'eau de la ville de Dumai de la technologie de nanofiltration à fibres creuses de NX Filtration illustre comment une filtration avancée peut transformer des sources difficiles, comme l'eau de tourbière, en eau potable sûre. Le système de traitement à l'ozone de PT Tirta Sukses Perkasa, associé à une désinfection aux UV, met en lumière une approche à barrières multiples. Cette méthode garantit non seulement une qualité de l'eau constante, mais optimise également les intervalles de surveillance à toutes les 4 heures, tout en maintenant les normes de sécurité, comme le note le Journal of Food Engineering. Grâce à ces avancées technologiques, les producteurs exploitent des sources d'eau auparavant inutilisables, tout en respectant des mandats de qualité stricts. L'adoption de la certification ISO 22000:2005 devient la norme. PT Sariguna Primatirta a établi une nouvelle référence sectorielle en étant la première entreprise indonésienne d'eau en bouteille à obtenir cette certification déterminante en matière de sécurité alimentaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées aux microplastiques et nanoplastiques | -0.7% | National, particulièrement dans les zones urbaines | Court terme (≤ 2 ans) |

| Pénurie d'eau et problèmes de durabilité | -1.1% | Bali, Java, régions sujettes à la sécheresse | Long terme (≥ 4 ans) |

| Sensibilité aux prix et concurrence intense | -0.9% | Zones rurales, segments sensibles aux prix | Moyen terme (2-4 ans) |

| Conformité réglementaire stricte et coûts associés | -0.5% | National, affectant tous les producteurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées aux microplastiques et nanoplastiques

Des recherches publiées dans le Buletin Keslingmas mettent en évidence une tendance préoccupante : les bouteilles PET exposées au soleil contiennent 175 particules de microplastiques par litre, dépassant les 132,25 particules trouvées dans leurs équivalents non exposés[3]Source : Atyaf Umi Faizah, « A Comparative Study About The Amount Of Microplastic », Buletin Keslingmas, ejournal.poltekkes-smg.ac.id. À Makassar, des évaluations menées par le Global Journal of Environmental Science and Management ont identifié des quotients de risque supérieurs à 1 pour l'exposition aux microplastiques PET, indiquant une inflammation potentielle des organes et des modifications du système immunitaire[4]Source : S. Kasim et al., « Environmental Health Risks from PET Microplastics », Global Journal of Environmental Science and Management, gjesm.net. Ces conclusions alarmantes incitent les consommateurs à opter pour des emballages en verre plus coûteux et des systèmes de filtration plus sophistiqués. En réponse à cette prise de conscience accrue, le gouvernement indonésien a rendu obligatoires des avertissements concernant la migration du BPA, soulignant l'attention réglementaire croissante portée à la sécurité des emballages. Cette mesure pourrait accélérer le passage à des matériaux alternatifs. Dans le même temps, les entreprises investissent des ressources considérables en recherche et développement pour des solutions d'emballage plus sûres, bien que les coûts de transition associés représentent des défis, notamment pour les entités plus petites, ce qui pourrait compromettre leur rentabilité à court terme.

Pénurie d'eau et problèmes de durabilité

Les contraintes liées aux ressources en eau s'intensifient sur les principaux marchés indonésiens. À Bali, le secteur du tourisme consomme 65 % des ressources disponibles en eau douce, créant des conflits entre les besoins commerciaux et communautaires, selon le Conseil mondial du tourisme durable. Surabaya est confrontée à un déficit hydrique projeté de 3 062 litres par seconde d'ici 2024, mettant en évidence les limitations d'infrastructure susceptibles de restreindre la capacité de production d'eau en bouteille, comme le rapporte la série de conférences IOP : Sciences de la Terre et de l'environnement. Les impacts du changement climatique aggravent les variations saisonnières de disponibilité de l'eau, contraignant les producteurs à diversifier leurs sources d'approvisionnement et à investir dans des technologies de conservation de l'eau. La vision Indonesia Emas 2045 du gouvernement indonésien donne la priorité à une gestion durable de l'eau, ce qui pourrait se traduire par des réglementations d'extraction plus strictes et des coûts de conformité plus élevés pour les entreprises d'eau en bouteille, selon la Persatuan Perusahaan Air Minum Seluruh Indonesia. Ces exigences en matière de durabilité stimulent l'innovation dans les technologies de recyclage et de conservation de l'eau, bien que les coûts de mise en œuvre puissent limiter la croissance des opérations à forte intensité de ressources.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination de l'eau plate au milieu de l'innovation fonctionnelle

En 2025, l'eau plate détient une part de marché dominante de 88,15 %, soulignant la préférence des consommateurs indonésiens pour une hydratation pure. Pourtant, les segments de l'eau fonctionnelle et aromatisée sont en plein essor, affichant un TCAC de 8,32 % jusqu'en 2031. Cette croissance est largement alimentée par les millennials et la génération Z soucieux de leur santé, qui recherchent des bénéfices nutritionnels supplémentaires. Si l'eau pétillante a traditionnellement occupé une niche, elle gagne désormais en popularité, notamment dans les zones urbaines et la restauration gastronomique, avec les expatriés en tête. Le domaine de l'eau fonctionnelle, qui inclut les variantes alcalines, enrichies en vitamines et oxygénées, voit des marques comme SuperO2 et Pristine 8.6+ se démarquer avec des allégations santé ciblées.

Les entreprises redéfinissent l'espace de l'eau fonctionnelle avec des stratégies de positionnement premium, utilisant la recherche scientifique comme outil pour justifier des prix plus élevés et se différencier de l'eau plate standard. L'incursion de PT Sariguna Primatirta dans des variantes fonctionnelles diversifiées témoigne de la manière dont les acteurs historiques du secteur capitalisent sur la tendance à la premiumisation. Le marketing numérique, notamment sur les réseaux sociaux, joue un rôle central dans la croissance de ce segment, en sensibilisant les consommateurs aux bénéfices santé et en résonnant particulièrement auprès des publics jeunes. Par ailleurs, les réglementations strictes de sécurité alimentaire de la BPOM renforcent l'assurance qualité pour tous les types d'eau, instillant la confiance des consommateurs et soutenant les prix premium des variantes fonctionnelles.

Par matériau d'emballage : domination du PET mise à l'épreuve par la durabilité

En 2025, les bouteilles PET dominent le marché avec une part de 88,68 %, grâce à leur rapport coût-efficacité, leur légèreté et leurs chaînes d'approvisionnement bien établies réparties sur la géographie diverse de l'Indonésie. Pendant ce temps, les bouteilles en verre gagnent rapidement du terrain, affichant le taux de croissance le plus rapide avec un TCAC de 8,05 %. Leur essor est alimenté par un positionnement premium sur le marché, des préoccupations accrues en matière de durabilité et leur capacité à préserver le goût, en faisant un favori auprès des consommateurs exigeants. Bien que les canettes et bouteilles en aluminium détiennent une part de marché plus réduite, elles sont en pleine expansion, notamment dans les segments de l'eau fonctionnelle et pétillante. Ici, l'emballage métallique non seulement renforce la qualité perçue, mais améliore également l'attrait en rayon.

À mesure que les réglementations environnementales se durcissent et que la prise de conscience de la pollution plastique s'intensifie, le secteur de l'emballage connaît une transformation significative. Dans une démarche remarquable vers les principes de l'économie circulaire, Coca-Cola, via PT Amandina Bumi Nusantara, a lancé des bouteilles en PET 100 % recyclé. Cette initiative voit l'entreprise traiter un volume substantiel de 3 000 tonnes de bouteilles PET usagées par mois, comme le souligne Starlinger. Soulignant davantage la mutation du secteur, AQUA s'est engagé à incorporer 50 % de contenu recyclé d'ici 2025, tandis que MOUNTOYA fait sensation avec son innovation d'emballage sans étiquette. Ces initiatives mettent en évidence la manière dont la durabilité évolue vers un avantage concurrentiel clé. De plus, avec l'obligation imposée par le gouvernement indonésien d'apposer des avertissements sur la migration du BPA, on assiste à une rapide transition vers des matériaux sans BPA. Cette évolution souligne non seulement un engagement en faveur de la santé et de la sécurité, mais ouvre également la voie à des solutions d'emballage innovantes qui harmonisent coût, commodité et responsabilité environnementale.

Par tarification : stabilité du marché grande consommation avec croissance du premium

En 2025, le segment grande consommation détient une part dominante de 90,74 %, soulignant le paysage de consommateurs sensibles aux prix en Indonésie, où l'accessibilité financière guide les achats des ménages. Pendant ce temps, les segments premium et luxe sont sur une trajectoire de croissance, progressant à un TCAC de 7,79 % jusqu'en 2031. Cette poussée est soutenue par la hausse des revenus disponibles au sein de la classe moyenne indonésienne en plein essor, projetée à 135 millions de personnes d'ici 2030, selon Food Export. La dynamique des prix reflète la stratification économique du pays : les consommateurs urbains sont de plus en plus enclins à payer un prix premium pour les bénéfices santé perçus, un goût amélioré et un emballage écologique. Les entreprises affinent leurs stratégies tarifaires, segmentant habilement leurs portefeuilles pour exploiter la valeur à travers des tranches de revenus diverses.

PT Sariguna Primatirta illustre cette approche nuancée avec sa stratégie multi-marques. Cleo s'adresse au marché grande consommation, tandis que SuperO2 et Vio8+ sont conçus pour les consommateurs premium soucieux de leur santé, comme le souligne IDN Financials. L'ascension du segment premium est renforcée par un marketing éducatif mettant en avant les éléments différenciateurs de qualité, la pureté de la source et les technologies de traitement de pointe. Les plateformes de commerce électronique révolutionnent la distribution des produits premium, réduisant les marges traditionnelles de la vente au détail et favorisant des relations directes avec le consommateur qui justifient des prix élevés. Cependant, les obligations de certification halal de la BPOM, conformément au PP No. 42 Tahun 2024, introduisent des coûts de conformité supplémentaires. Bien que ceux-ci puissent comprimer les marges dans les segments sensibles aux prix, ils renforcent simultanément le statut premium des produits certifiés.

Par canal de distribution : domination du circuit hors domicile avec redressement du circuit domicile

En 2025, les canaux hors domicile détiennent une part de marché dominante de 77,95 %, portés par les supérettes, supermarchés et points de vente traditionnels, garantissant une accessibilité généralisée dans le paysage varié de l'Indonésie. Pendant ce temps, les canaux domicile enregistrent un taux de croissance robuste de 7,44 % de TCAC jusqu'en 2031, alimenté par une reprise du secteur de l'hôtellerie-restauration, un boom du tourisme et des initiatives de modernisation de la restauration collective. Les géants de la distribution, Indomaret et Alfamart, repoussent leurs limites au-delà de l'île de Java, ouvrant de nouvelles voies de distribution pour les marques d'eau en bouteille dans des régions auparavant considérées comme insuffisamment desservies.

Le paysage de la distribution connaît une transformation profonde, avec les plateformes de commerce électronique qui prennent le devant de la scène. TikTok Shop, désormais un acteur redoutable du commerce électronique, trouve un ancrage significatif en Indonésie, représentant près de 70 % de sa base d'utilisateurs régionale, ouvrant ainsi de nouvelles voies de distribution numérique pour les marques d'eau en bouteille. Si les marchés traditionnels conservent encore une part conséquente de 76 % du secteur de l'alimentation et des boissons, ils cèdent progressivement du terrain aux formats de commerce moderne. Ces nouveaux formats, comme le souligne l'USDA, excellent en gestion des stocks et disposent de capacités de chaîne du froid, deux atouts cruciaux pour une distribution efficace de l'eau en bouteille. En perspective, le secteur de la distribution au détail indonésien anticipe une croissance de 5 % en 2025, stimulée par des collaborations entre distributeurs modernes et points de vente traditionnels. Ce partenariat forge des réseaux de distribution intégrés, amplifiant la portée commerciale des marques d'eau en bouteille.

Analyse géographique

En 2025, l'île de Java détient une part de marché dominante de 61,88 %, capitalisant sur sa population dense, ses infrastructures avancées et ses réseaux de distribution bien établis pour une pénétration efficace du marché. Kalimantan, avec un TCAC robuste de 7,12 % projeté jusqu'en 2031, tire profit de ses développements en ressources naturelles, de ses investissements dans les infrastructures et de ses initiatives de diversification économique, qui élargissent sa base de consommateurs. Sumatra dispose d'un paysage économique diversifié, allant de l'agriculture à l'industrie manufacturière, tandis que Sulawesi est en voie de croissance, portée par le tourisme et des pôles industriels naissants. À mesure que les entreprises cherchent à s'étendre au-delà des marchés saturés de Java, les stratégies de croissance régionale deviennent primordiales. PT Sariguna Primatirta effectue un mouvement audacieux avec un investissement en capital planifié de 600 milliards de roupies indonésiennes en 2025, en établissant de nouvelles installations à Palu, Pontianak et Pekanbaru, soulignant son engagement en faveur de la diversification géographique et de la réduction des coûts logistiques.

Le Proyek Strategis Nasional indonésien a non seulement généré un volume économique colossal de 1 993 billions de roupies indonésiennes, mais a également créé 5,4 millions d'emplois, améliorant l'accès au marché dans des zones auparavant négligées, selon l'ERIA. À mesure que le secteur du tourisme se développe, les destinations émergentes connaissent une hausse de la demande. Notamment, le tourisme à Bali, qui représente 65 % de la consommation en eau douce de l'île, souligne l'influence profonde du secteur sur les tendances de l'eau en bouteille. Le segment « reste de l'Indonésie » comprend une multitude de petites îles et de marchés en développement. Ici, les progrès en infrastructures et la croissance économique ouvrent la voie à de nouvelles voies de distribution de l'eau en bouteille. Cependant, ces régions présentent des obstacles logistiques et des populations plus clairsemées, nécessitant des approches d'entrée sur le marché adaptées.

Paysage réglementaire

L'Indonésie réglemente l'eau potable en conditionnement (AMDK) par un double niveau de conformité, dirigé par le BPOM pour l'enregistrement des produits et la surveillance du marché, et par le Kementerian Perindustrian pour les normes nationales obligatoires. Dans le cadre du Permenperin No. 62 Tahun 2024, la SNI obligatoire pour cinq catégories d'AMDK doit entrer en vigueur en octobre 2026, couvrant l'Air Mineral (SNI 3553:2023), l'Air Demineral (SNI 6241:2023), l'Air Mineral Alami (SNI 6242:2023), l'Air Minum Embun (SNI 7812:2021), et l'Air Minum pH Tinggi (SNI 8982:2021). Le cadre s'applique aux producteurs, importateurs et distributeurs, l'administration de la certification étant acheminée via le SIINas, ce qui resserre la documentation et la préparation aux audits à l'approche de la date d'entrée en vigueur.

Le BPOM poursuit ses contrôles fondés sur le risque avant et après mise sur le marché, portant sur la source d'eau, la transformation, l'emballage et l'étiquetage, y compris les permis de distribution (MD pour les produits nationaux et ML pour les produits importés). En juin 2026, le BPOM recensait 8 721 produits AMDK enregistrés, parallèlement à un contrôle accru de la conformité du secteur dans le cadre du suivi 2025, renforçant l'idée que la discipline en matière d'étiquetage et de publicité devient aussi importante que les contrôles de production. Parallèlement, les communications du BPOM concernant les bidons réutilisables soulignent que seuls les produits disposant de permis officiels du BPOM et d'une certification SNI sont considérés comme sûrs à l'usage, maintenant la certification formelle au cœur de la confiance des consommateurs dans le segment des bidons.

Paysage concurrentiel

Dans le paysage concurrentiel, Danone-AQUA, Le Minerale et Cleo dominent par les volumes les plus importants. Fort d'un héritage d'un demi-siècle, AQUA dispose d'un réseau de distribution couvrant 97 % des points de vente de commerce moderne et s'est engagé à incorporer 50 % de contenu recyclé d'ici 2025. PT Mayora Indah capitalise sur les synergies snack-boisson, en faisant la promotion de Le Minerale à travers des promotions croisées stratégiques. Cleo se distingue par un positionnement à faible teneur en minéraux dissous (TDS) et a dévoilé un ambitieux plan d'expansion de 600 milliards de roupies indonésiennes, avec l'établissement d'usines à Palu, Pontianak et Pekanbaru.

La durabilité est devenue un axe central. L'introduction par Coca-Cola d'une bouteille en PET 100 % recyclé et l'emballage innovant sans étiquette de MOUNTOYA ont établi de nouveaux repères en termes d'attentes des consommateurs. Pendant ce temps, les acteurs régionaux plus modestes tissent des récits artisanaux autour des sources et des initiatives communautaires dans leur image de marque pour cultiver la fidélité. Si les grandes entreprises exploitent la technologie, comme la surveillance qualité en temps réel, pour renforcer leur crédibilité, les nouveaux entrants rencontrent le succès avec des lignes de production modulaires compactes, leur permettant d'aligner la production sur la demande. Les changements réglementaires, tels que l'étiquetage BPA et les obligations halal, posent des défis. Ces évolutions profitent non seulement aux acteurs bien capitalisés, mais mettent également en lumière les innovateurs dont les démarches de conformité résonnent avec la démographie des millennials dans le secteur de l'eau en bouteille en Indonésie.

Le commerce électronique redéfinit la dynamique du commerce de détail traditionnel, permettant aux marques directement au consommateur d'émerger rapidement grâce à la publicité ciblée. L'algorithme de TikTok, avec son accent sur la narration, convertit avec succès les jeunes axés sur les tendances en consommateurs essayant les produits. Les embouteilleurs forgent des partenariats stratégiques avec des entreprises de technologie logistique, garantissant l'intégrité des livraisons en chaîne du froid sur le dernier kilomètre. Les associations professionnelles du secteur plaident en faveur d'incitations sur le contenu recyclé pour atténuer les surcoûts associés. Malgré ces développements, des opportunités subsistent dans l'eau fonctionnelle, la pénétration des marchés ruraux et les distributeurs sans emballage. Les marques capables de concilier harmonieusement responsabilité environnementale et accessibilité financière sont bien positionnées pour influencer les tendances de parts de marché jusqu'en 2030.

Leaders du secteur de l'eau en bouteille en Indonésie

The Coca-Cola Company

Nestle SA

Danone SA

PT Mayora Indah Tbk

PT Sariguna Primatirta Tbk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La transition d'octobre 2026 vers la SNI obligatoire pour cinq catégories d'AMDK crée une demande à court terme pour les services de tests accrédités, de certification et de mise à niveau des usines qui réduisent le risque de non-conformité, en particulier pour les petits embouteilleurs régionaux devant aligner leur documentation et leurs audits via le SIINas. L'activité du secteur et des associations autour des programmes de préparation, incluant la formation technique et le soutien à la certification locale, indique une demande d'accompagnement pour la standardisation, tels que les systèmes de qualité, la traçabilité et les contrôles d'emballage et d'étiquetage conformes à la supervision du BPOM.

La volatilité des coûts du PET et du PP pousse également les fabricants à examiner l'approvisionnement en emballages circulaires et les leviers d'efficacité, créant des opportunités pour l'intégration locale de résine recyclée de qualité alimentaire et des formats d'emballage allégé lorsque cela est faisable. Les modernisations opérationnelles liées à la durabilité montrent des trajectoires d'investissement continues : Danone a déployé des installations solaires en toiture (PLTS Atap) sur plusieurs usines AQUA (8,12 MWp) et a ajouté une nouvelle installation dans son usine de Prambanan (828 kWp) en 2026, offrant un modèle évolutif pour la gestion des coûts énergétiques dans l'embouteillage d'eau. Dans le même temps, l'activité des marques autour de la purification avancée et des variantes à positionnement santé, incluant les allégations de pH élevé et de nano-purification, soutient des offres fonctionnelles différenciées et des formats à usage unique ou à usage contrôlé plus sûrs, répondant aux préoccupations des consommateurs concernant la réutilisation des contenants et la sécurité des emballages.

Développements récents du secteur

- Juillet 2026 : Danone SN Indonesia a inauguré une centrale solaire en toiture (PLTS Atap) à son usine de Prambanan, à Java central. Le projet s'ajoute à l'empreinte plus large de décarbonation industrielle de Danone AQUA en Indonésie et relie les opérations d'eau en bouteille aux initiatives d'efficacité énergétique et de maîtrise des coûts au niveau des usines.

- Janvier 2025 : PT Sariguna Primatirta Tbk (CLEO) a annoncé une allocation de dépenses d'investissement de 600 milliards de roupies pour 2025 afin d'étendre sa capacité de production et de distribution, incluant de nouvelles installations à Palu, Pontianak et Pekanbaru. Ce développement soutient la diversification géographique au-delà des principaux centres de demande de Java et renforce les niveaux de service à travers l'archipel en réduisant la distance logistique vers les marchés de l'est et des îles périphériques.

- Novembre 2024 : Coca-Cola a lancé des bouteilles en PET 100 % recyclé en Indonésie via un partenariat avec PT Amandina Bumi Nusantara. Cette initiative renforce une chaîne d'approvisionnement en emballages circulaires en développant l'utilisation locale de rPET et relève le niveau de concurrence pour les allégations de durabilité dans l'emballage d'eau en bouteille dominé par le PET.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre l'eau potable en conditionnement vendue en Indonésie via les circuits de détail et de consommation sur place, incluant l'eau plate, gazeuse et fonctionnelle en bouteille, dans les formats de conditionnement et matériaux courants.

Exclusions du périmètre : ce dimensionnement ne comptabilise pas l'eau potable non conditionnée ou distribuée par canalisation, les équipements de filtration domestique, ni l'eau livrée en vrac par camion-citerne sans emballage de marque.

Aperçu de la segmentation

- Par type de produit

- Eau plate

- Eau pétillante

- Eau fonctionnelle

- Eau aromatisée

- Par matériau d'emballage

- Bouteilles PET

- Bouteilles en verre

- Canettes et bouteilles en aluminium

- Autres

- Par tarification

- Grande consommation

- Premium/Luxe

- Par canal de distribution

- Circuit domicile

- Circuit hors domicile

- Supermarchés/Hypermarchés

- Supérettes/Épiceries

- Usage résidentiel et professionnel

- Vente au détail en ligne

- Autres canaux hors domicile

- Par région

- Java

- Sumatra

- Kalimantan

- Sulawesi

- Reste de l'Indonésie

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis d'établir la base factuelle des habitudes de consommation en Indonésie et du contexte des boissons conditionnées avant la finalisation de toute modélisation. Nous nous sommes appuyés sur des sources publiques telles que les publications de Statistics Indonesia (BPS), les séries macroéconomiques de Bank Indonesia, les mises à jour du ministère de l'Industrie indonésien, les publications du ministère du Commerce indonésien, et les statistiques commerciales d'UN Comtrade pour comprendre l'orientation de la demande et les pressions sur les prix.

Pour ancrer le marché dans des comportements commerciaux réels, nous avons également examiné les rapports annuels d'entreprises et les présentations aux investisseurs (lorsqu'ils étaient disponibles), l'étiquetage des produits et les notes réglementaires publiées sur les portails officiels, ainsi que la couverture médiatique fiable relative aux ajouts de capacité et aux évolutions de distribution. Certains abonnements payants pour les données financières d'entreprises et pour les vérifications d'importations et d'exportations au niveau des expéditions ont été utilisés pour recouper certaines hypothèses sensibles, notamment l'exposition aux intrants d'emballage et le calendrier des évolutions de change. Les sources listées ci-dessus sont illustratives et non exhaustives, et de nombreux autres documents publics ont également été examinés pour collecter des données, les valider et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des moteurs de croissance de la valeur du marché de l'eau en bouteille en Indonésie, incluant les échelles de prix par format de conditionnement, les évolutions du mix de canaux, et la vitesse d'expansion des variantes fonctionnelles dans le commerce moderne et en ligne. Nous avons échangé avec un ensemble de propriétaires de marques, de distributeurs, d'acteurs de l'écosystème de l'emballage et d'experts du commerce à travers les principales îles afin de tester les hypothèses issues de la recherche documentaire et de combler les lacunes lorsque les données publiques ne sont pas suffisamment granulaires.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 14 % | |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 39 % | |

| Petits acteurs : 14 % | Managers : 47 % |

Dimensionnement du marché et prévisions

Le marché a été dimensionné selon une approche descendante (top-down) où les signaux de consommation de boissons, la pénétration de l'eau conditionnée et la structure des ventes par canal sont reconstitués en un pool de valeur pour l'Indonésie, puis vérifiés par rapport à des approximations ascendantes (bottom-up) sélectives. Ces vérifications ascendantes se sont appuyées sur des échantillons de prix par marque et par conditionnement, sur les retours des détaillants et distributeurs concernant les volumes, et sur un contrôle de cohérence portant sur la capacité visible et la couverture des circuits de mise sur le marché, afin d'ajuster les totaux en cas d'écart.

Les principales données d'entrée du modèle incluaient l'orientation de la population et de l'urbanisation, les tendances de consommation d'eau conditionnée par habitant, le mix eau plate/gazeuse/fonctionnelle, les évolutions de taille de conditionnement (portion individuelle contre multi-portions et formats bidon), et les mouvements de prix de détail observés par canal. Lorsque les répartitions directes n'étaient pas systématiquement divulguées, les lacunes ont été traitées à l'aide de ratios de substitution issus des entretiens et en appliquant des fourchettes prudentes ensuite affinées grâce à des vérifications par canal.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée sur l'ajustement de tendances, avec des variations d'une année sur l'autre liées aux indicateurs macroéconomiques, à la progression attendue des prix et à la vitesse d'expansion des canaux. Les hypothèses ont été revues jusqu'à ce que la trajectoire prévisionnelle corresponde à ce que les acteurs du secteur décrivaient comme réaliste, en particulier concernant les cycles de premiumisation et de remise.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre des signaux indépendants, incluant les indices de mouvements commerciaux, les séries macroéconomiques publiques, et des vérifications de réalité au niveau des canaux issues des entretiens. Les écarts ont été signalés lorsque la croissance ou la tarification impliquait des résultats en contradiction avec les contraintes de demande, la portée de la distribution ou la logique du mix de conditionnements, puis les facteurs sous-jacents ont été retravaillés et retestés.

Une revue interne en plusieurs étapes est suivie avant validation finale, et tout point faible entraîne une nouvelle prise de contact avec les sources afin de confirmer l'hypothèse plutôt que de forcer le modèle à s'y conformer. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements fiscaux majeurs, de fortes variations de change ou d'importants ajouts de capacité. Avant la livraison, une dernière révision par un analyste est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché indonésien de l'eau en bouteille de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'eau en bouteille en Indonésie peuvent paraître différentes même lorsqu'elles semblent porter sur le même produit, car le périmètre et le calendrier sont rarement alignés. Les différences proviennent généralement de ce qui est comptabilisé comme eau en bouteille, des canaux inclus, et du fait que l'estimation soit ancrée sur des signaux de consommation mesurés ou sur des dépenses de boissons plus larges.

Un écart important provient également de la manière dont les formats de conditionnement sont traités, certaines sources intégrant plus largement les bidons de recharge et les distributeurs, tandis que d'autres maintiennent un périmètre plus étroit centré sur l'eau conditionnée de marque vendue via des points de détail et de consommation sur place définis. Le calendrier de conversion des devises et la vitesse d'augmentation supposée du prix par litre influencent également le chiffre de valeur, en particulier lorsque l'inflation et les promotions évoluent rapidement. Le chiffre est maintenu ancré à un ensemble de demande limité aux seules bouteilles en revérifiant le mix de conditionnements et la tarification par canal à chaque cycle d'actualisation, méthode appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,92 milliards USD (2025) | |

| Éditeur sectoriel A | 3,50 milliards USD (2025) | Utilise une construction de valeur plus étroite pouvant sous-estimer la tarification du commerce moderne et la progression de l'eau fonctionnelle, et le mix de canaux au niveau des îles semble simplifié. |

| Plateforme de recherche B | 3,80 milliards USD (2024) | Ancre l'année de base plus tôt et applique une courbe de croissance et de tarification plus rapide, avec une inclusion plus large de certains formats d'eau conditionnée pouvant ne pas correspondre à un périmètre strictement limité à l'eau en bouteille. |

Le tableau montre que l'écart apparent ne concerne pas seulement les taux de croissance, mais aussi ce qui est comptabilisé et la manière dont les prix sont traduits en valeur. Lorsque le périmètre est clairement défini et testé à travers le mix de conditionnements, la tarification par canal et les vérifications de calendrier, la taille finale du marché devient plus facile à reproduire et à comparer d'une année à l'autre.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'eau en bouteille en Indonésie ?

Le marché est évalué à 4,17 milliards USD en 2026 et devrait atteindre 5,7 milliards USD d'ici 2031.

Quel type de produit génère le plus de ventes en Indonésie ?

L'eau plate domine avec une part de 88,15 % en 2025, bien que les eaux fonctionnelles et aromatisées affichent la croissance la plus rapide.

À quelle vitesse le segment de l'eau en bouteille premium se développe-t-il ?

Les offres premium et luxe progressent à un TCAC de 7,79 %, portées par la hausse des revenus disponibles et la sensibilisation à la santé.

Quelle région connaît la croissance la plus rapide au sein de l'Indonésie ?

Kalimantan est en tête avec un TCAC projeté de 7,12 % jusqu'en 2031, soutenu par le développement des infrastructures et la hausse des revenus.

Dernière mise à jour de la page le: