Taille et part du marché du brai de goudron de houille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.76 Milliards de dollars |

| Taille du Marché (2031) | 5.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.45% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

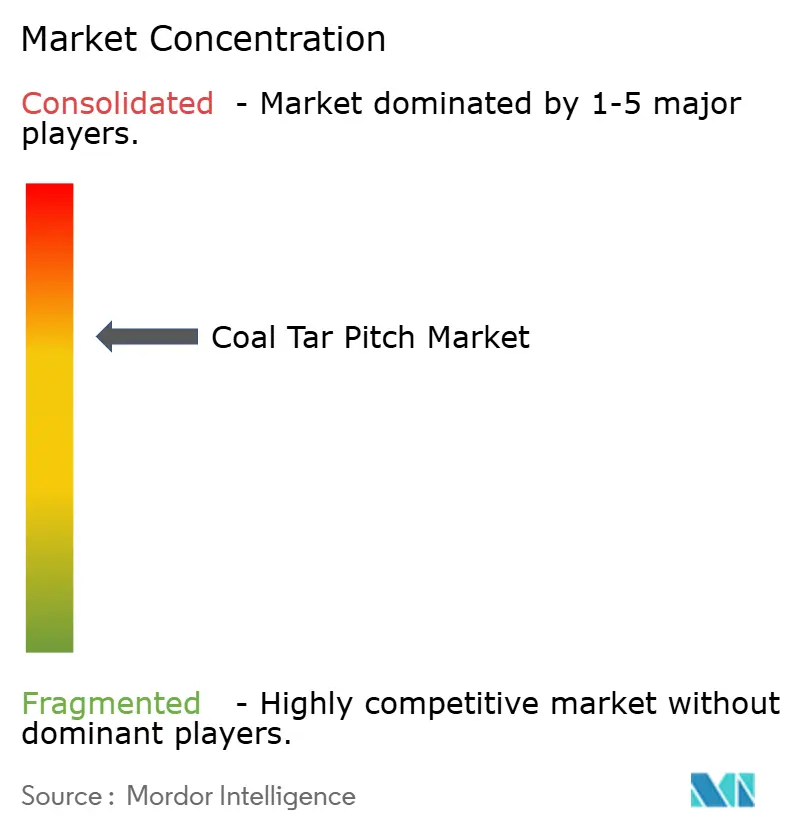

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du brai de goudron de houille par Mordor Intelligence

La taille du marché du brai de goudron de houille en 2026 est estimée à 4,76 milliards USD, en progression par rapport à la valeur de 2025 de 4,56 milliards USD, avec des projections pour 2031 indiquant 5,92 milliards USD, croissant à un CAGR de 4,45 % sur la période 2026-2031. La robustesse de l'activité de fusion de l'aluminium dans la région Asie-Pacifique ancre la demande, tandis que les grades à faible teneur en HAP (Hydrocarbures Aromatiques Polycycliques) ouvrent des sources de revenus supplémentaires en Europe et en Amérique du Nord. La volatilité des prix du pétrole brut, les tensions récurrentes sur l'offre dues à la réduction des parcs de fours à coke, et l'élargissement des restrictions réglementaires façonnent le paysage concurrentiel. Les producteurs capables de garantir simultanément une qualité constante, de réduire les constituants toxiques et d'optimiser la logistique captent une valeur disproportionnée à mesure que les utilisateurs finaux se tournent vers des voies de production circulaires et décarbonées. L'intérêt stratégique croissant pour les applications de fibre de carbone automobile et les liants pour électrodes en graphite amortit davantage le marché du brai de goudron de houille contre le ralentissement cyclique des utilisations traditionnelles en toiture et en scellant de chaussée.

Principaux enseignements du rapport

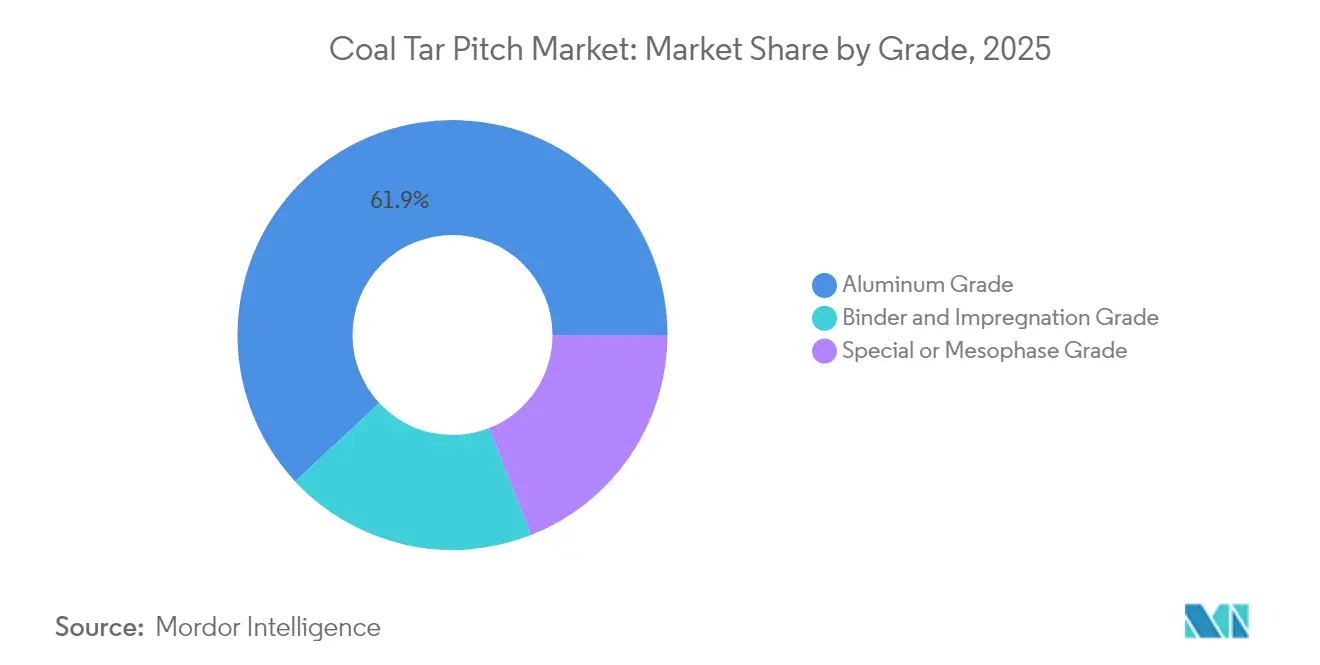

- Par grade, le grade aluminium détenait 61,92 % de la part de marché du brai de goudron de houille en 2025. Le grade spécial/mésophase devrait se développer à un CAGR de 5,83 % d'ici 2031, le rythme le plus rapide parmi tous les grades.

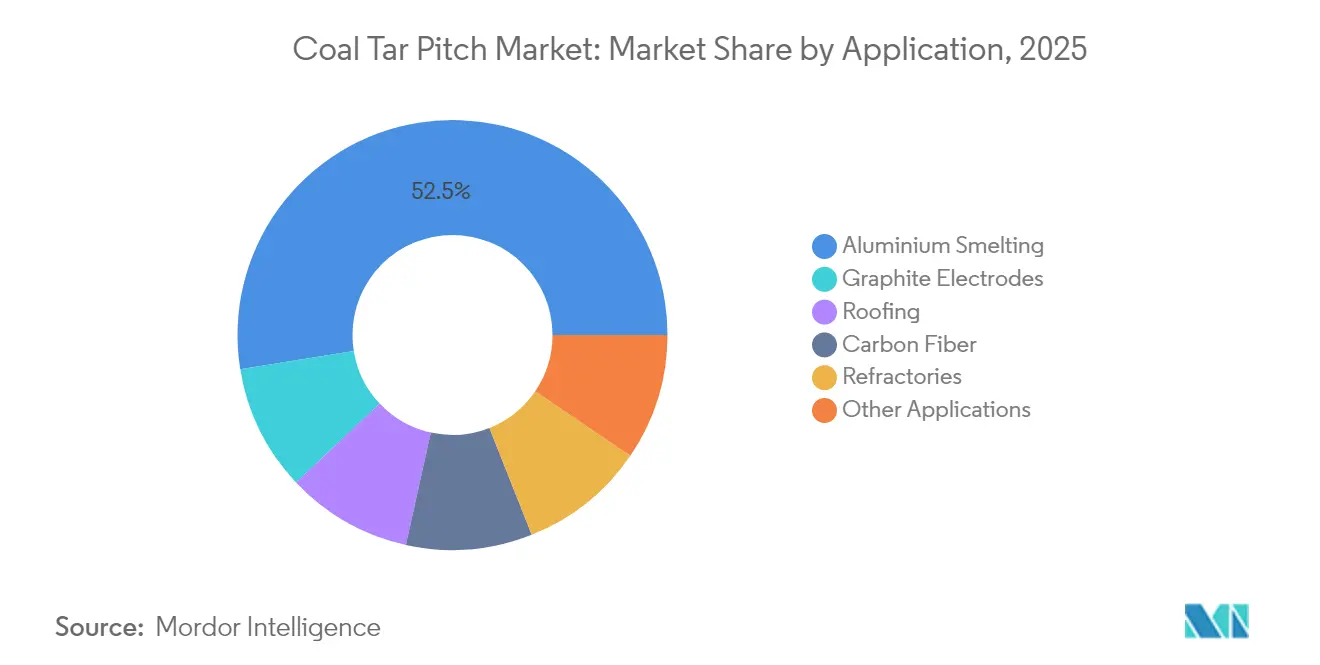

- Par application, la fusion de l'aluminium a contribué à 52,54 % de la taille du marché du brai de goudron de houille en 2025. Les applications de fibre de carbone devraient progresser à un CAGR de 6,11 % entre 2026 et 2031, le plus rapide parmi toutes les utilisations finales.

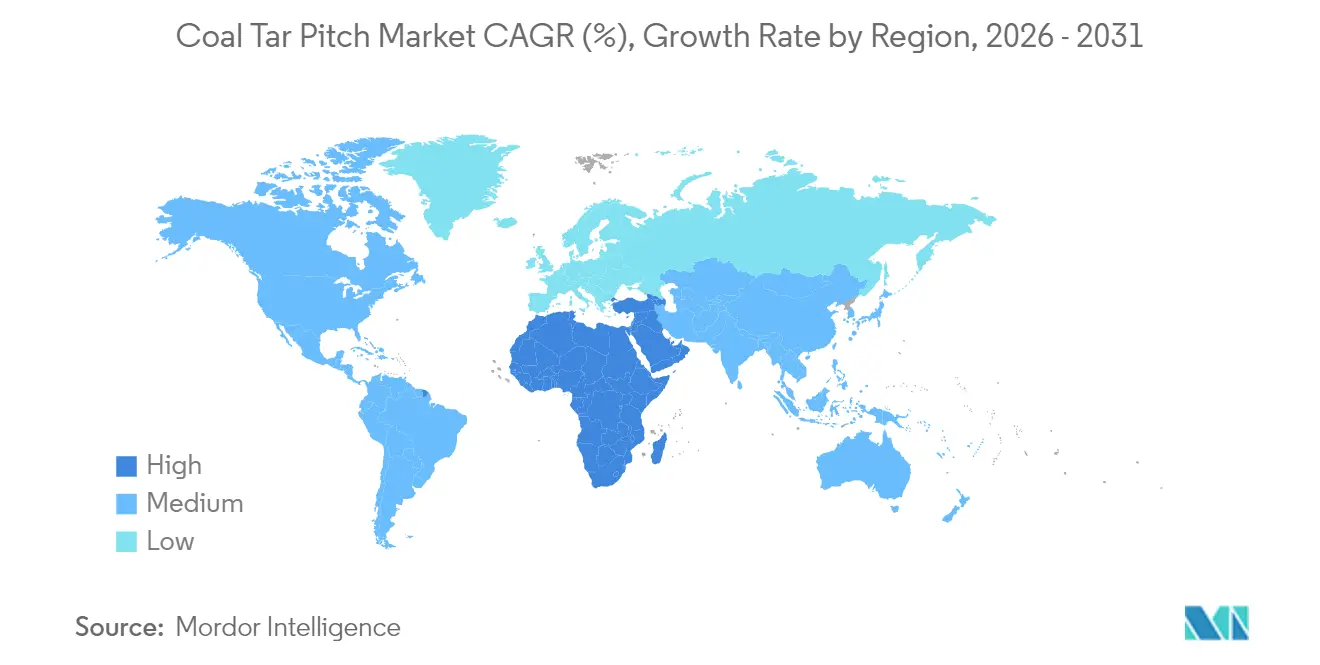

- Par géographie, la région Asie-Pacifique représentait 63,61 % de la part de marché en 2025, tandis que la part de marché du Moyen-Orient et de l'Afrique est appelée à croître au rythme le plus rapide, avec une part de 5,55 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du brai de goudron de houille

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des fonderies d'aluminium en Chine et en Inde | +1.8% | Cœur Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Adoption croissante de la sidérurgie en four à arc électrique avec électrodes en graphite | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Production robuste de briques réfractaires en Asie-Pacifique | +0.9% | Asie-Pacifique, impact secondaire en Europe | Court terme (≤ 2 ans) |

| Brai à faible teneur en HAP obtenant les approbations EU-REACH | +0.7% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (2 à 4 ans) |

| Impulsion automobile en faveur de l'allègement par fibre de carbone à base de brai | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des fonderies d'aluminium en Chine et en Inde

Les fonderies chinoises et indiennes sur sites vierges ont représenté 53,12 % des achats mondiaux de brai de goudron de houille dans le secteur de l'aluminium en 2024, soulignant une chaîne d'approvisionnement qui gravite désormais autour des corridors industriels de l'Asie-Pacifique. La progression des capacités en Chine persiste malgré les vents contraires liés à la politique énergétique, tandis que les montées en puissance de la production soutenues par l'État en Inde réorientent les flux commerciaux régionaux. Himadri Speciality Chemicals a tiré parti de sa part de marché domestique de 70 % pour augmenter ses volumes du premier semestre de l'exercice 2025 de 32 % à 278 232 MT, confirmant la dynamique de montée en puissance[1]Himadri Speciality Chemical, "Résultats du T2 de l'exercice 2025," himadrispeciality.com.

Adoption croissante de la sidérurgie en four à arc électrique avec électrodes en graphite

Les sidérurgistes substituent activement les hauts fourneaux par des fours à arc électrique (FAE) pour se conformer aux mandats de décarbonation. La croissance de 13 % du volume des ventes de GrafTech en 2024 à 103,2 k MT illustre la résurgence de la demande d'électrodes, bien que les prix hors contrats à long terme aient reculé de 19 %. Chaque électrode nécessite un liant de haute pureté capable de résister à des arcs de 3 500 °C, positionnant les grades premium de brai de goudron de houille comme des intrants indispensables. Les longs délais de réalisation des projets de reconversion en FAE signalent des perspectives pluriannuelles, consolidant la consommation de base au sein du marché du brai de goudron de houille dans les économies développées comme émergentes.

Production robuste de briques réfractaires en Asie-Pacifique

L'industrialisation rapide a accru les expéditions de briques réfractaires en Asie-Pacifique, ce qui stimule directement la demande de liants à base de brai spécialisés conférant une résistance aux chocs thermiques au-delà de 1 600 °C. La plateforme CARBORES de Rain Industries capture ce créneau en offrant un rendement carbone similaire avec 90 % moins de contenu toxique par rapport aux liants traditionnels[2]Rain Carbon, "Fiche produit CARBORES®," raincarbon.com. Le risque de substitution est faible car les résines alternatives présentent une cohésion à haute température inférieure, garantissant que les fabricants de réfractaires maintiennent leur approvisionnement en brai de goudron de houille même lorsque le contrôle environnemental s'intensifie.

Brai à faible teneur en HAP obtenant les approbations EU-REACH

Le règlement (UE) 2025/660 de la Commission européenne plafonne 18 HAP (Hydrocarbures Aromatiques Polycycliques) à 50 mg/kg à compter d'avril 2026, contraignant les grades traditionnels à quitter les segments automobile et articles de sport. Les producteurs ont répondu en commercialisant des formulations à ultra-faible teneur en HAP à des primes de prix de 15 à 25 %, échangeant le coût contre la certitude réglementaire et l'accès au marché. Les précurseurs négocient désormais des contrats pluriannuels avec des usines européennes d'électrodes en graphite et de réfractaires, illustrant comment l'innovation axée sur la conformité sécurise des parts au sein du marché du brai de goudron de houille.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La réduction du parc de fours à coke en Amérique du Nord et dans l'UE réduit l'offre de goudron | -1.10% | Amérique du Nord et Europe, impact secondaire mondial | Moyen terme (2 à 4 ans) |

| Durcissement des normes mondiales d'exposition aux HAP et de traitement des eaux usées | -0.80% | Mondial, plus strict en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les fluctuations du prix du pétrole brut compromettent l'avantage de coût du goudron de houille | -0.50% | Mondial, avec un impact plus élevé sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La réduction du parc de fours à coke en Amérique du Nord et dans l'UE réduit l'offre de goudron

La décarbonation de l'acier a entraîné la fermeture de plusieurs batteries de coke, réduisant la disponibilité du goudron pour la distillation du brai. Koppers a réduit ses opérations à trois installations et a signalé des contrats à prix formulé pour couvrir le risque lié aux matières premières. La rareté de l'offre fait monter les prix au comptant même lorsque la demande des marchés finaux s'affaiblit, comprimant les marges des producteurs d'électrodes et de réfractaires en aval au sein du marché du brai de goudron de houille.

Durcissement des normes mondiales d'exposition aux HAP et de traitement des eaux usées

L'inscription des substances toxiques au Canada en 2025 et l'interdiction par l'État de New York des scellants de chaussée à haute teneur en HAP illustrent un durcissement mondial accéléré. Les mises en conformité ajoutent des frais généraux de laboratoire et de traitement des eaux usées que les petits distillateurs peinent à absorber. Bien que cette tendance réduise les volumes traditionnels de toiture, elle canalise simultanément les investissements vers des alternatives à ultra-faible teneur en HAP, reconfigurant les bassins de valeur dans l'industrie du brai de goudron de houille.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par grade : le grade aluminium conserve son avantage d'échelle tandis que la mésophase ouvre des utilisations premium

Le grade aluminium a dominé le marché du brai de goudron de houille avec une part de 61,92 % de la taille du marché en 2025, porté par les expansions de fonderies qui ont accru la demande d'anodes carbonées en Chine et en Inde. Sa position bien établie offre des économies d'échelle, permettant aux producteurs d'amortir les dépenses d'investissement liées à la conformité réglementaire sur de grands volumes. Le point de ramollissement élevé du grade et ses niveaux constants d'insolubles dans la quinoléine (QI) en font le liant par défaut pour les anodes précuites, une spécification peu susceptible de changer avant que la technologie des anodes inertes ne mûrisse après 2031.

Le segment du grade spécial/mésophase, bien qu'il représente 19,04 % du volume de 2025, connaît la croissance la plus rapide à un CAGR de 5,83 %, grâce à son rôle dans les composites de fibre de carbone pour l'automobile et l'aérospatiale. Les innovations de procédé qui ramènent le coût à 10 USD/kg dans les régimes de grands lots élargissent la base adressable pour les pièces de performance intermédiaire. Les producteurs tirant parti de réacteurs de polymérisation de brai en continu peuvent pivoter rapidement entre les productions conventionnelles et mésophase, amortissant les revenus du marché du brai de goudron de houille contre les ralentissements cycliques des fonderies.

Par application : la fusion de l'aluminium en tête, la traction de la fibre de carbone s'accélère

La fusion de l'aluminium représentait 52,54 % de la part de marché du brai de goudron de houille en 2025, se traduisant par une consommation stable à long terme ancrée à la production mondiale de métal primaire. Les structures contractuelles couvrent généralement 12 à 18 mois avec des formules de prix référençant les indices du charbon et de l'aluminium, offrant des flux de trésorerie prévisibles pour les raffineurs intégrés.

Les applications de fibre de carbone devraient capter un CAGR de 6,11 % d'ici 2031, les plateformes de véhicules électriques privilégiant les batteries légères. Les premiers adoptants au Japon et en Allemagne spécifient déjà des tissus à base de mésophase pour les panneaux structurels, faisant de ce segment le principal moteur de croissance du marché du brai de goudron de houille tout au long de la décennie. Les liants pour électrodes en graphite suivent à une croissance à un chiffre moyen liée aux trajectoires de l'acier en four à arc électrique (FAE), tandis que les volumes de toiture se contractent sous l'effet des interdictions de HAP dans les produits de consommation.

Analyse géographique

La région Asie-Pacifique représentait 63,61 % de la consommation de 2025, reflétant un écosystème intégré de fours à coke et de fonderies qui réduit les coûts logistiques et atténue l'exposition aux droits de douane. Les clusters du Xinjiang et de la Mongolie intérieure en Chine ancrent une production d'aluminium à faible coût, tandis que les fonderies du corridor oriental de l'Inde accélèrent l'autosuffisance nationale. Ces deux nations, combinées, ont consommé 70 % du brai mondial en 2025, une part qui devrait rester stable jusqu'en 2031 à mesure que de nouveaux fours entrent en service dans les provinces d'Odisha et du Yunnan.

La part de demande de l'Amérique du Nord est sous pression en raison de la rationalisation des fonderies et de codes environnementaux plus stricts, mais la dense construction d'acier en FAE dans la région soutient les volumes de liants pour électrodes. La part de l'Europe est bifurquée : les volumes traditionnels s'érodent sous l'effet des restrictions sur les HAP, mais les grades à faible teneur en HAP obtenus par ingénierie atteignent des prix premium en Allemagne, en France et en Scandinavie. Le Moyen-Orient et l'Afrique émergent comme la région à la croissance la plus rapide, avec un CAGR de 5,55 %, portés par les investissements soutenus par l'État dans les clusters d'aluminium des Émirats arabes unis (EAU) et d'Arabie saoudite. L'Amérique latine maintient une base petite mais stable liée à la demande brésilienne de réfractaires et d'électrodes, tandis que l'incertitude politique retarde les mises à niveau à grande échelle des fonderies. Dans toutes les régions, les stratégies de diversification de la chaîne d'approvisionnement pèsent désormais la proximité du goudron de coke conforme contre le risque réglementaire, incitant à des modèles d'approvisionnement multiple qui reconfigurent les voies commerciales au sein du marché du brai de goudron de houille.

Paysage concurrentiel

Le marché du brai de goudron de houille est modérément consolidé. Les leviers stratégiques gravitent désormais autour de la sécurité des matières premières, de l'accréditation environnementale et de l'intégration en aval dans la fibre de carbone ou la finition des anodes. La coentreprise de recyclage de pneus de Mitsubishi Chemical et Sumitomo Rubber en 2025 démontre la portée des synergies d'économie circulaire qui fournissent des flux de goudron alternatifs. Les distillateurs régionaux plus petits adoptent de plus en plus des alliances de traitement à façon avec des sidérurgistes pour sécuriser les flux de goudron, soulignant un glissement vers le partage collaboratif des risques au sein du marché du brai de goudron de houille.

Leaders de l'industrie du brai de goudron de houille

Rain Carbon Inc.

Himadri Chemicals Speciality Ltd.

Koppers Inc.

Deza, a.s.

JFE Chemical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Août 2025 : Rain Industries, basée en Inde, a annoncé le démarrage de la première phase d'une nouvelle installation de brai de goudron de houille dans la zone économique spéciale d'Andhra Pradesh, en Inde, prévue pour le second semestre 2025. La société anticipe une demande plus élevée de brai de goudron de houille et une efficacité améliorée en localisant la capacité de distillation à proximité de la production de goudron de houille.

- Juillet 2023 : Epsilon Carbon, un producteur indien de dérivés de brai de goudron de houille, a conclu un partenariat avec South32, une société mondiale d'exploitation minière et de métaux. Epsilon Carbon fournira du brai de goudron de houille liquide aux sites de South32 en Afrique du Sud et au Mozambique.

Portée du rapport sur le marché mondial du brai de goudron de houille

Le brai de goudron de houille est un sous-produit de la distillation des goudrons de houille obtenus par pyrolyse à haute température du charbon. Le brai de goudron de houille est une substance dure et cassante contenant principalement des composés aromatiques et résineux ainsi que d'autres hydrocarbures et leurs dérivés. Le marché est segmenté par grade, application et géographie. Par grade, le marché est segmenté en grade aluminium, grade liant et imprégnation, et grade spécial. Par application, le marché est segmenté en fusion de l'aluminium, électrodes en graphite, toiture, fibre de carbone, réfractaires et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché du brai de goudron de houille dans 15 pays à travers les principales régions. Le dimensionnement et les prévisions du marché pour chaque segment ont été réalisés sur la base des revenus (millions USD).

| Grade aluminium |

| Grade liant et imprégnation |

| Grade spécial / mésophase |

| Fusion de l'aluminium |

| Électrodes en graphite |

| Toiture |

| Fibre de carbone |

| Réfractaires |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Grade aluminium | |

| Grade liant et imprégnation | ||

| Grade spécial / mésophase | ||

| Par application | Fusion de l'aluminium | |

| Électrodes en graphite | ||

| Toiture | ||

| Fibre de carbone | ||

| Réfractaires | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du brai de goudron de houille en 2026 ?

La taille du marché du brai de goudron de houille est de 4,76 milliards USD en 2026.

À quelle vitesse la demande de grade spécial/mésophase va-t-elle croître ?

Le grade spécial/mésophase devrait enregistrer un CAGR de 5,83 % d'ici 2031 à mesure que l'adoption de la fibre de carbone automobile progresse.

Quelle application domine actuellement l'utilisation ?

La fusion de l'aluminium est en tête, représentant 52,54 % de la consommation mondiale en 2025.

Pourquoi les grades à faible teneur en HAP gagnent-ils du terrain ?

Les limites EU REACH sur les HAP poussent les utilisateurs finaux à s'approvisionner en grades obtenus par ingénierie comme CARBORES avec 90 % moins de composés toxiques.

Quelle région offre le plus fort potentiel de croissance ?

Le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 5,55 % d'ici 2031 grâce aux nouveaux clusters d'aluminium.

Dernière mise à jour de la page le: